Двузначная ставка по вкладу в белорусских рублях выглядит подарком на фоне валютных депозитов под 1–3% годовых. Банки зовут на 14% и выше, реклама обещает «приумножить сбережения». Но между обещанной ставкой и тем, что реально останется на счёте через год, стоят три силы. Это подоходный налог, инфляция и курс рубля к доллару. Разберём по порядку, сколько на самом деле приносит рублёвый вклад в 2026 году, в каких случаях налог 13% вообще не применяется (а это чаще, чем думают). И кому держать деньги в BYN выгодно, а кому такая стратегия незаметно съедает капитал.

Ставки по вкладам в BYN в 2026 году и куда они движутся

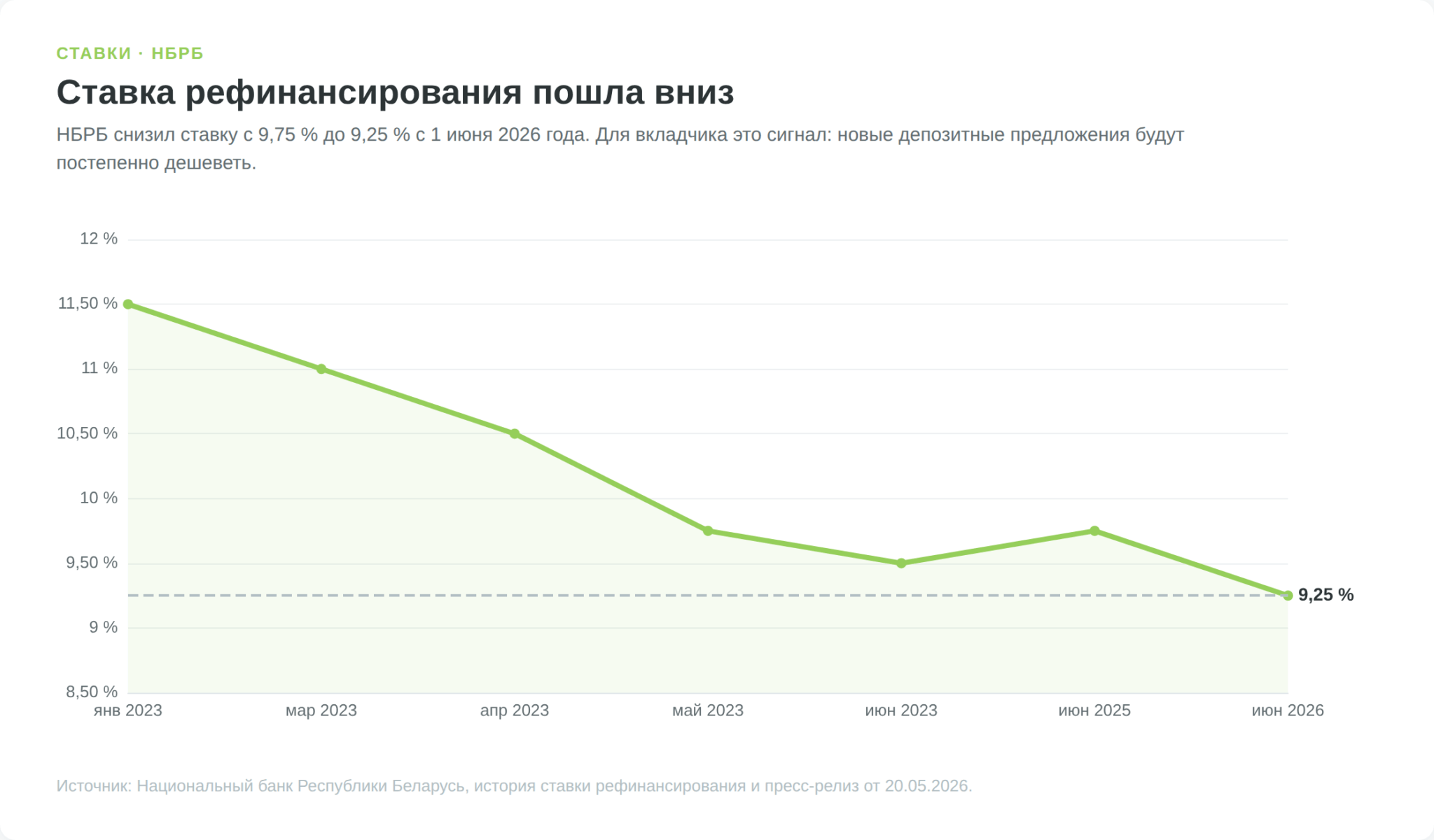

Рублёвый вклад в Беларуси сейчас даёт заметно больше валютного, и для этого есть прямая причина. Ставки по депозитам идут следом за ставкой рефинансирования Национального банка, а она с 1 июня 2026 года снижена до 9,25% годовых, предыдущее значение составляло 9,75%. Это уже не первый шаг вниз. Регулятор смягчает политику на фоне дезинфляции, и для вкладчика это означает простую вещь. Высокие ставки, которые ещё доступны, постепенно уходят.

Сами банки по безотзывным рублёвым вкладам в июне 2026 года держат двузначные значения.

| Банк | Вклад | Срок | Ставка, годовых | Тип |

|---|---|---|---|---|

| БНБ-Банк | «Такса на 37 месяцев» | 37 мес. | до 14,91% | безотзывный |

| Банк РРБ | «RRB BYN online 37» | 37 мес. | до 14,9% | безотзывный |

| Цептер Банк | «Цептер 1100 Онлайн» | 36 мес. | 14,85% | безотзывный |

| Технобанк | «ТриоГранд Онлайн» | 36 мес. | 14,2% | безотзывный |

| Банк ВТБ (Беларусь) | «В теме Онлайн» | 12–60 мес. | 13,55–14,91% | безотзывный |

| Альфа-Банк | «Альфа Сливки» | до 38 мес. | 12,5–14,9% (первые 360 дн.) | безотзывный |

| Беларусбанк | безотзывная онлайн-линейка | 45 дн. – 60 мес. | 5–14,5% | безотзывный/отзывный |

Закономерность в таблице важнее конкретных цифр, потому что цифры устареют уже через месяц-другой по мере снижения ставки рефинансирования. Максимальную доходность дают длинные безотзывные вклады на 2,5–3 года. Чем короче срок и чем свободнее условия (возможность забрать деньги досрочно), тем ставка ниже. Логика банка понятна. За предсказуемость денег он готов платить, за вашу гибкость платите вы.

Чем отличаются отзывные и безотзывные вклады

Это деление в Беларуси закреплено Декретом № 7 от 11.11.2015 «О привлечении денежных средств во вклады (депозиты)» и определяет почти всё дальнейшее, включая налог. Безотзывный вклад нельзя забрать раньше срока, который записан в договоре. Отзывный вернут по первому требованию, но и ставка по нему ощутимо ниже. Разрыв в доходности между двумя типами доходит до нескольких процентных пунктов, и это плата за ликвидность.

Практический смысл для вкладчика двойной. Безотзывный вклад на длинный срок одновременно даёт и максимальную ставку, и защиту этой ставки от снижения, и (как увидим дальше) освобождение от налога. Отзывный удобнее, если деньги могут понадобиться в любой момент, но за удобство вы отдаёте и часть доходности, и предсказуемость.

Кто и сколько платит налога с процентов по вкладу

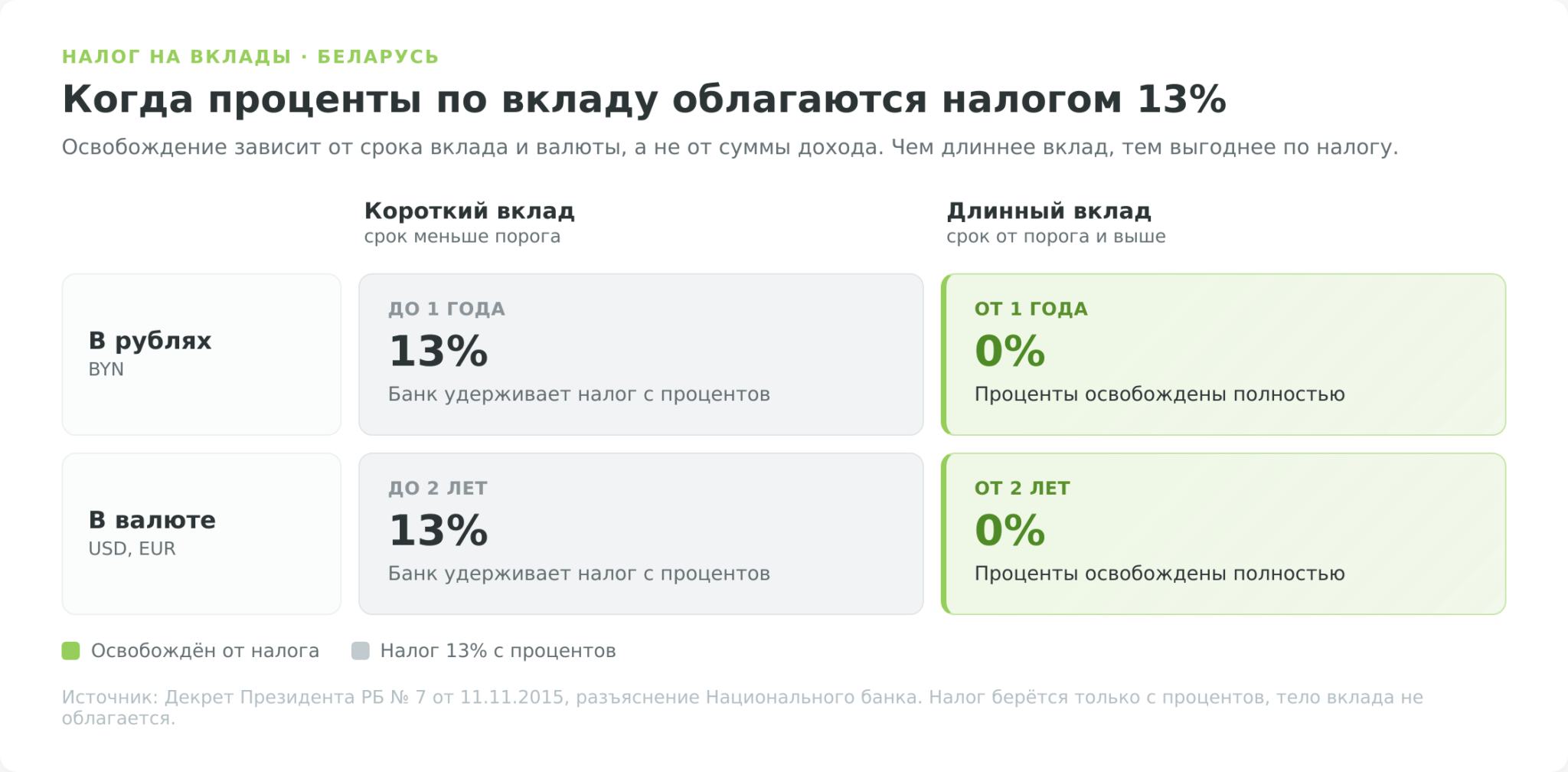

Заголовки про «налог 13% на вклады» пугают, но реальная механика мягче, и большинство вкладчиков под налог не попадают вовсе. Сам налог не новость 2026 года. Он введён тем же Декретом № 7 и применяется к договорам, заключённым или продлённым после 1 апреля 2016 года.

Правило держится на сроке вклада. Проценты по вкладу в белорусских рублях со сроком от 1 года освобождены от подоходного налога полностью, независимо от ставки.

По валютному вкладу освобождение наступает со срока от 2 лет. А вот «короткие» вклады (рублёвые до года и валютные до двух лет) облагаются подоходным налогом по ставке 13%, причём только в той части процентов, что начислена сверх ставки по вкладам до востребования (разъяснение НБРБ).

Оговорка про ставку до востребования на практике почти ничего не меняет. Ставка по вкладам «до востребования» близка к нулю, поэтому налогом облагается практически весь процентный доход короткого вклада. Но принципиально важно другое. Налог берётся только с процентов, а не с тела вклада. Ваши вложенные деньги налог не трогает ни при каких условиях.

Кто и как платит этот налог, если вклад всё-таки короткий. Никаких деклараций и походов в налоговую не нужно. Банк выступает налоговым агентом, сам рассчитывает 13% с начисленных процентов и перечисляет их в бюджет, а вам выдаёт сумму уже за вычетом налога. Это касается именно вкладов в белорусских банках. Если бы доход шёл от иностранного источника, декларировать пришлось бы самому, но к рублёвому депозиту дома это не относится.

Отдельно про прогрессивную шкалу 2026 года, о которой много писали. С 1 января 2026 года в Беларуси действуют ставки 13% на доходы до 350 000 BYN в год, 25% на доходы от 350 000 до 600 000 BYN и 30% на доходы свыше 600 000 BYN, а льготная ставка 6% по дивидендам отменена. Для рядового вкладчика это мимо. Чтобы только процентный доход по вкладу перевалил за 350 000 BYN в год, на депозите должны лежать миллионы. Реальная ставка для процентов по вкладу остаётся 13%, и удерживает её банк.

Реальная доходность вклада после инфляции, налога и девальвации

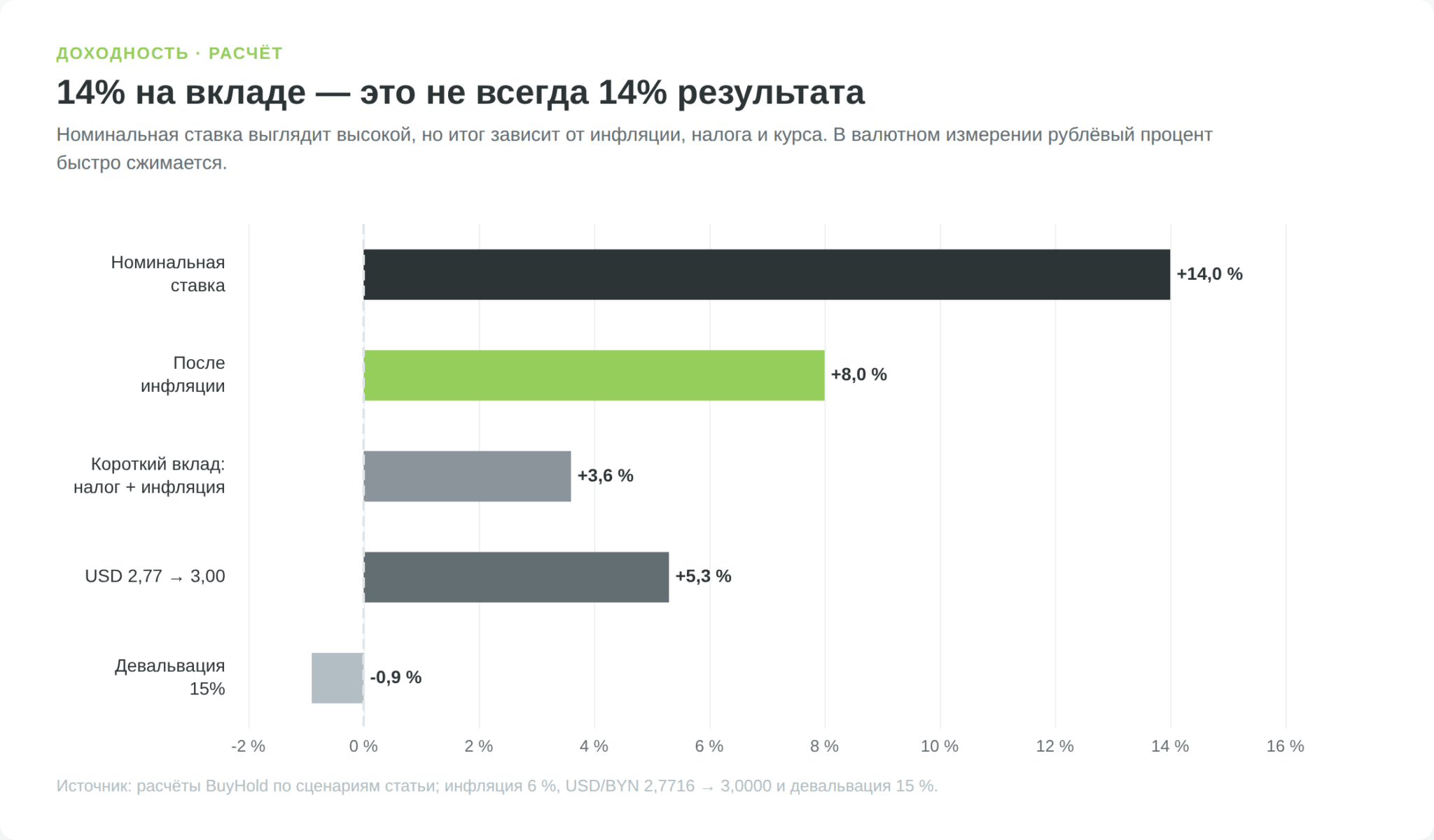

Номинальная ставка и реальная доходность вклада в белорусских рублях расходятся, и расхождение определяет, заработали вы или просто сохранили деньги. Реальная доходность считается грубо как ставка минус инфляция, и минус налог, если вклад короткий. Хорошая новость в том, что в 2026 году эта разница положительная и заметная.

Годовая инфляция в мае 2026 года опустилась до 4,8%, это минимум более чем за два года и ниже целевого ориентира НБРБ. Официальный ориентир на конец года около 7% (декабрь к декабрю), и эксперты ЕАБР ждут инфляцию вблизи этой цели. Для расчётов ниже возьмём инфляцию около 6%, ближе к официальному ориентиру.

При безотзывном вкладе под 14% и инфляции 6% реальная доходность в рублях составляет около 8% годовых. Это означает, что покупательная способность ваших сбережений действительно растёт, а не топчется на месте. Положите 10 000 BYN, через год получите 11 400 BYN, и эти 11 400 купят примерно на 8% больше товаров, чем 10 000 покупали год назад. Для банковского депозита, инструмента с минимальным риском, результат достойный.

| Сценарий | Ставка | Инфляция | Налог | Реальная доходность в BYN |

|---|---|---|---|---|

| Безотзывный вклад ≥1 года | 14% | 6% | нет (освобождён) | ≈ +8% |

| Безотзывный вклад ≥1 года | 14% | 7% | нет | ≈ +7% |

| Короткий вклад <1 года | 11% | 6% | 13% (эфф. ≈9,6%) | ≈ +3,6% |

| Если инфляция ускорится | 14% | 12% | нет | ≈ +2% |

Таблица показывает, насколько чувствительна реальная доходность к инфляции. Пока цены растут на 5–7%, рублёвый вклад выигрывает уверенно. Но историческая память подсказывает осторожность. Инфляция в Беларуси умеет ускоряться, и в такие периоды реальная доходность тает.

И тут появляется фактор, который не виден в рублёвых расчётах, но решает судьбу сбережений для многих. Это курс. На 18 июня 2026 года доллар стоит около 2,77 BYN, а часть аналитиков допускает движение курса в сторону 3 BYN за доллар вслед за ослаблением российского рубля. Белорусский рубль традиционно повторяет траекторию российского, и это его главная валютная зависимость.

Калькулятор ниже считает всё это для конкретной суммы и срока. Поставьте срок меньше года, например 6 месяцев, и увидите, как включается налог 13%. В дополнительных опциях можно задать инфляцию и ожидаемое ослабление рубля, чтобы получить доходность в долларах.

📈 Посчитать этот вклад на годы вперёд с пополнениями →

Расчёт ознакомительный и предполагает постоянную ставку. Налог считается упрощённо — 13% со всей суммы процентов облагаемого вклада (на практике облагаются проценты сверх ставки до востребования, близкой к нулю). Все вычисления выполняются в вашем браузере.

Вклад в рублях или в валюте, что выгоднее в 2026

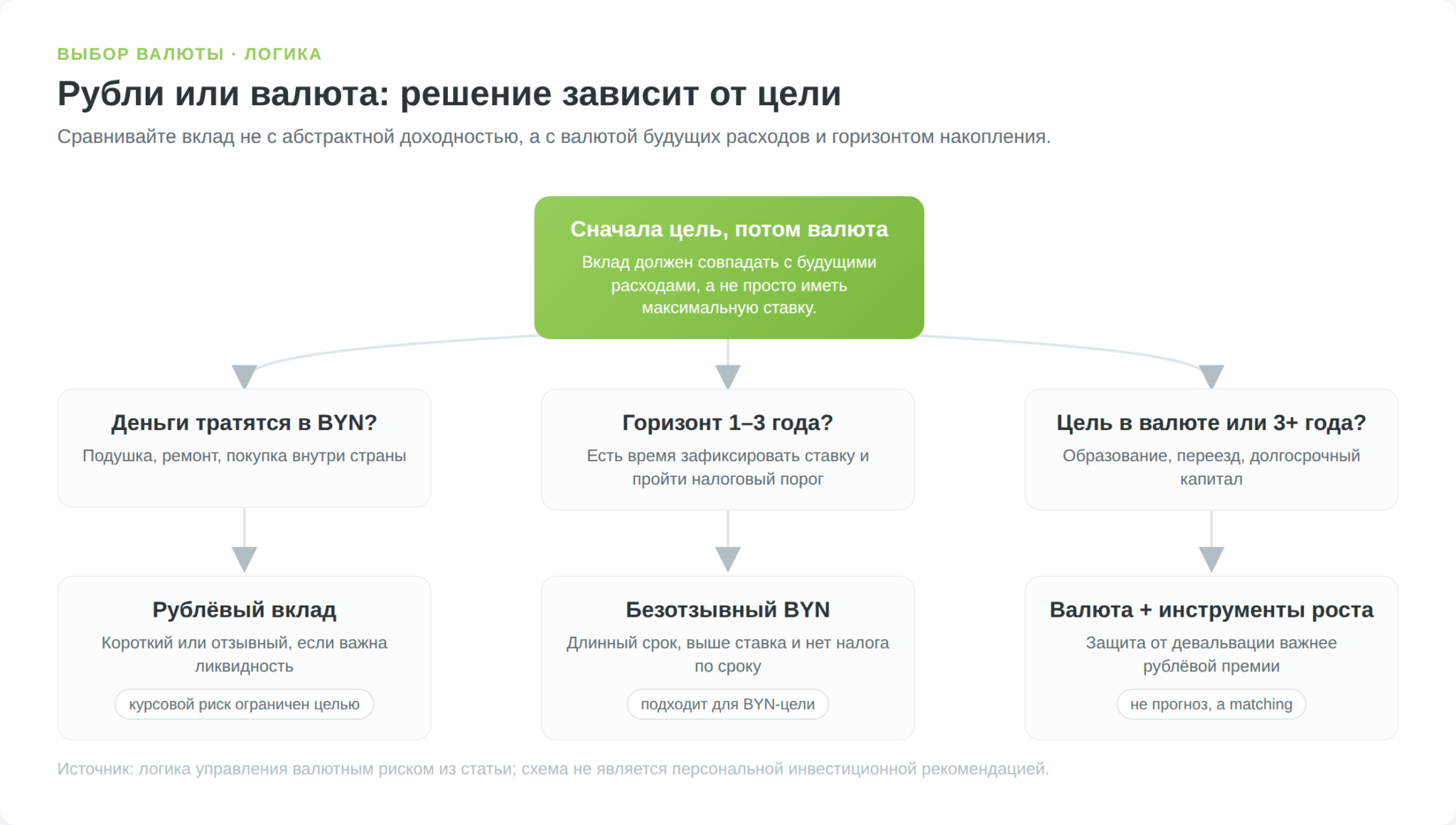

Из предыдущей секции вытекает развилка, перед которой стоит каждый вкладчик. Положить деньги в рублях под высокий процент или в валюте под низкий, но без курсового риска. Однозначного ответа нет, потому что эти два вклада защищают от разных угроз.

Рублёвый вклад платит премию за то, что вы берёте на себя курсовой риск. Разница между 14% в BYN и 1–3% по долларовому депозиту и есть компенсация за вероятную девальвацию. Если рубль за год ослабнет меньше, чем эта разница в ставках (около 11–12 процентных пунктов), рублёвый вклад выигрывает. Если ослабнет сильнее, выигрывает валюта. Фактически, открывая рублёвый вклад, вы делаете ставку на то, что девальвация будет умеренной.

Налоговая сторона добавляет нюанс. Валютный вклад освобождается от налога только со срока 2 года, против 1 года у рублёвого. Зато по валютному депозиту от 2 лет весь процент тоже остаётся вам без удержаний. Доходность по валютным вкладам и так невелика, поэтому короткий валютный депозит с налогом 13% почти теряет смысл.

| Профиль вкладчика | Горизонт | Где держать | Логика |

|---|---|---|---|

| Подушка безопасности, расходы в BYN | до 1 года | рубли (короткий/отзывный) | деньги нужны под рукой, тратятся в рублях |

| Накопление на крупную покупку в BYN | 1–3 года | рубли (безотзывный, без налога) | максимум ставки, налога нет |

| Накопление на валютную цель | 1–3 года | преимущественно валюта | защита от девальвации важнее ставки |

| Долгосрочные сбережения «на потом» | 3+ года | валюта плюс инструменты роста | один депозит долгий горизонт не отрабатывает |

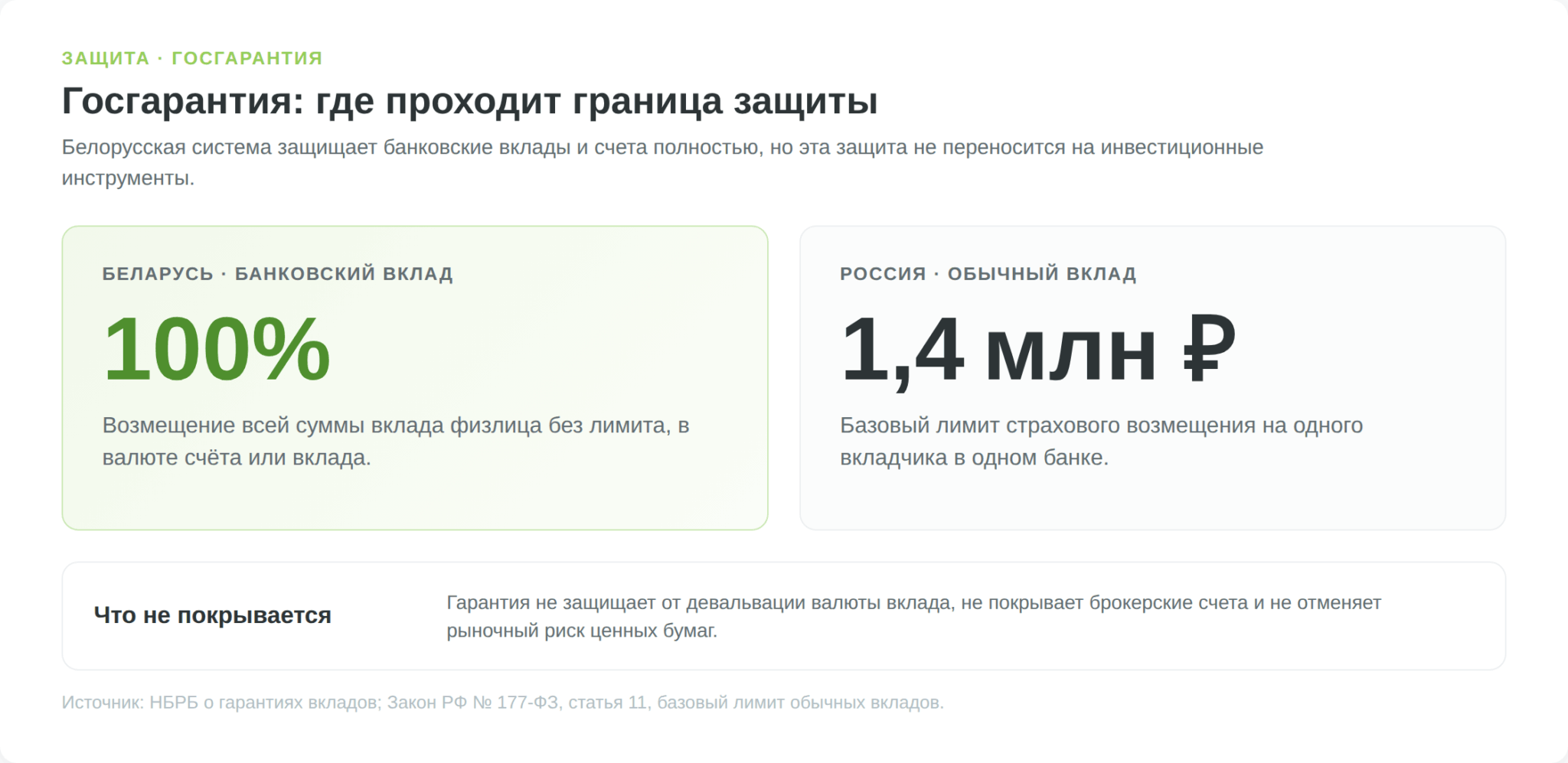

Насколько надёжен вклад и как работает госгарантия

Доходность важна, но для вклада первичен вопрос сохранности, и здесь у Беларуси редкая по щедрости система. Государство гарантирует возврат 100% суммы вклада физического лица без какого-либо лимита, в той валюте, в которой открыт вклад, на случай если у банка отзовут лицензию (разъяснение НБРБ). Правовая основа это Закон РБ от 08.07.2008 № 369-З «О гарантированном возмещении банковских вкладов (депозитов) физических лиц» и Декрет Президента № 22 от 04.11.2008. Возмещением занимается специальное Агентство, в реестре которого состоит 21 банк.

Здесь же стоит развеять частую тревогу про санкции. Многие белорусские банки находятся под санкциями ЕС, США или Великобритании, и это пугает вкладчиков. Но на сохранность вклада внутри страны санкции не влияют. Деньги на рублёвом вкладе в подсанкционном банке так же защищены госгарантией, как и в любом другом.

Санкции бьют по другому. Карта подсанкционного банка не сработает за границей, и через такой банк не пройдёт SWIFT-перевод за рубеж. Если вы планируете пользоваться картой в поездках, выбирайте для этого карту несанкционного банка (например, БНБ-Банк, Паритетбанк, Приорбанк, БСБ Банк), а актуальный санкционный статус стоит проверить перед поездкой, потому что списки обновляются. Но для самого вклада санкционный статус банка значения не имеет.

Если возникает спор, жаловаться на банк по вкладам и валютным операциям нужно в Национальный банк (форма обращения на nbrb.by), а на мошеннические схемы и финансовые пирамиды в прокуратуру. Список выявленных финансовых пирамид и нелегальных компаний НБРБ публикует отдельно, и перед тем как нести деньги в незнакомую организацию с обещаниями «вклада под 30%», этот список стоит открыть.

Стоит ли держать вклад в белорусских рублях

Прямой ответ зависит от того, в какой валюте вы думаете и на какой срок откладываете, и универсального «да» или «нет» тут не существует. Свести всё к одному вердикту значило бы обмануть. Поэтому разложу по профилям, для кого рублёвый вклад сейчас оправдан, а для кого работает против вкладчика.

Рублёвый вклад работает хуже, если вы мыслите в долларах или копите вдолгую. Когда ваша цель измеряется в валюте (образование за рубежом, переезд, валютная подушка на годы), высокая рублёвая ставка обманчива. Её съест девальвация, и вы это заметите не сразу, а в момент, когда придётся менять накопленные рубли обратно на доллары по уже выросшему курсу. На горизонте 3+ лет один только депозит, даже валютный, проигрывает диверсифицированному портфелю, потому что не даёт реального роста капитала, а лишь сохраняет его.

«Но ставка же 14%, это много, зачем мне риск инвестиций?» Затем, что 14% в рублях и реальный рост капитала это разные вещи. Если ваша цель за пределами рублёвой зоны и за горизонтом нескольких лет, депозит не доведёт вас до неё, как бы привлекательно ни выглядела ставка сегодня. Для такой цели вклад это база портфеля (ликвидность и страховка), а не весь портфель.

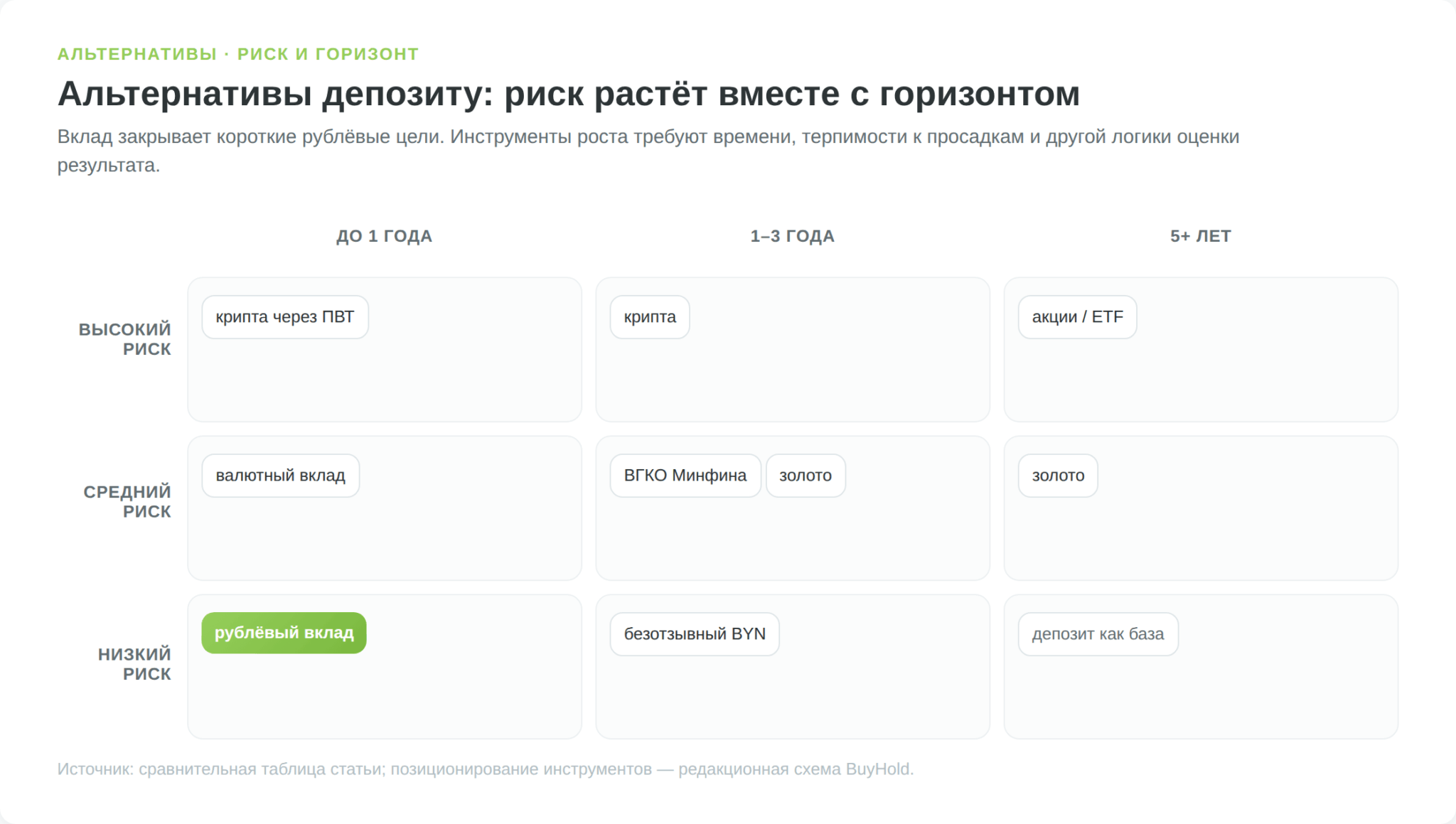

Альтернативы банковскому вкладу для белоруса

Если депозит закрывает не все задачи, имеет смысл знать соседние инструменты, и для большинства из них на сайте есть отдельные разборы. Здесь дам компактную карту, чтобы вы понимали, чем вклад отличается от каждого из них и куда смотреть дальше.

Если хочется не просто хранить, а получать выплаты каждый месяц, мы собрали такие инструменты с ежемесячным доходом в отдельном обзоре.

К вкладу ближе всего валютные гособлигации Минфина. Это долговые бумаги государства, по сути «вклад напрямую государству». Свежие выпуски для физлиц номинированы в долларах с доходностью около 2,7% годовых и сроком обращения 2 года, продаются через Беларусбанк и Белагропромбанк. Ставка скромная, зато это валютный инструмент с государственным обеспечением. Подробнее про облигации и другие защитные активы в материале «Инвестиции в кризис для белорусов: ВГКО, ПВТ-крипта, золото».

Золото работает как защита от обесценивания денег вообще, но не платит процентов и сильно колеблется в цене, поэтому это инструмент на годы, а не на «переждать». Криптовалюта в Беларуси регулируется Указом № 367. Покупка и продажа за рубли законны только через операторов ПВТ, а обмен токена на токен на зарубежных биржах разрешён. Доходность ничем не гарантирована, риск высокий, поэтому это спекулятивная часть портфеля, не замена вкладу.

И отдельно про инструмент роста, которого нет ни у вклада, ни у облигаций. Это зарубежные акции и ETF. На длинном горизонте именно рынок акций исторически опережал и депозиты, и инфляцию, но ценой волатильности и без всяких гарантий. Для резидента Беларуси без ВНЖ ЕС доступ к американским и европейским биржам открывает, в частности, брокер Just2Trade (международная структура Lime Trading), который принимает белорусский паспорт при верификации. Это другой уровень риска и другой горизонт, поэтому акции не конкурируют с вкладом напрямую, а дополняют его в той части сбережений, что отложена «вдолгую».

| Инструмент | Порог входа | Доходность (ориентир) | Ликвидность | Горизонт | Главный риск |

|---|---|---|---|---|---|

| Рублёвый вклад | от 1 BYN | 10–14% в BYN | средняя | до 3 лет | девальвация BYN |

| Валютный вклад | от $100 | 1–3% в валюте | средняя | от 2 лет | низкая реальная доходность |

| Валютные ВГКО Минфина | $1 000 | ~2,7% в USD | низкая | 2 года | ликвидность |

| Золото | от цены 1 г | не фиксирована | высокая | 5+ лет | волатильность |

| Зарубежные акции/ETF | от $10–50 | исторически выше, не гарантирована | высокая | 5–10 лет | рыночный риск |

| Крипта (через ПВТ) | от нескольких BYN | не гарантирована | высокая | спекулятивный | очень высокий риск |

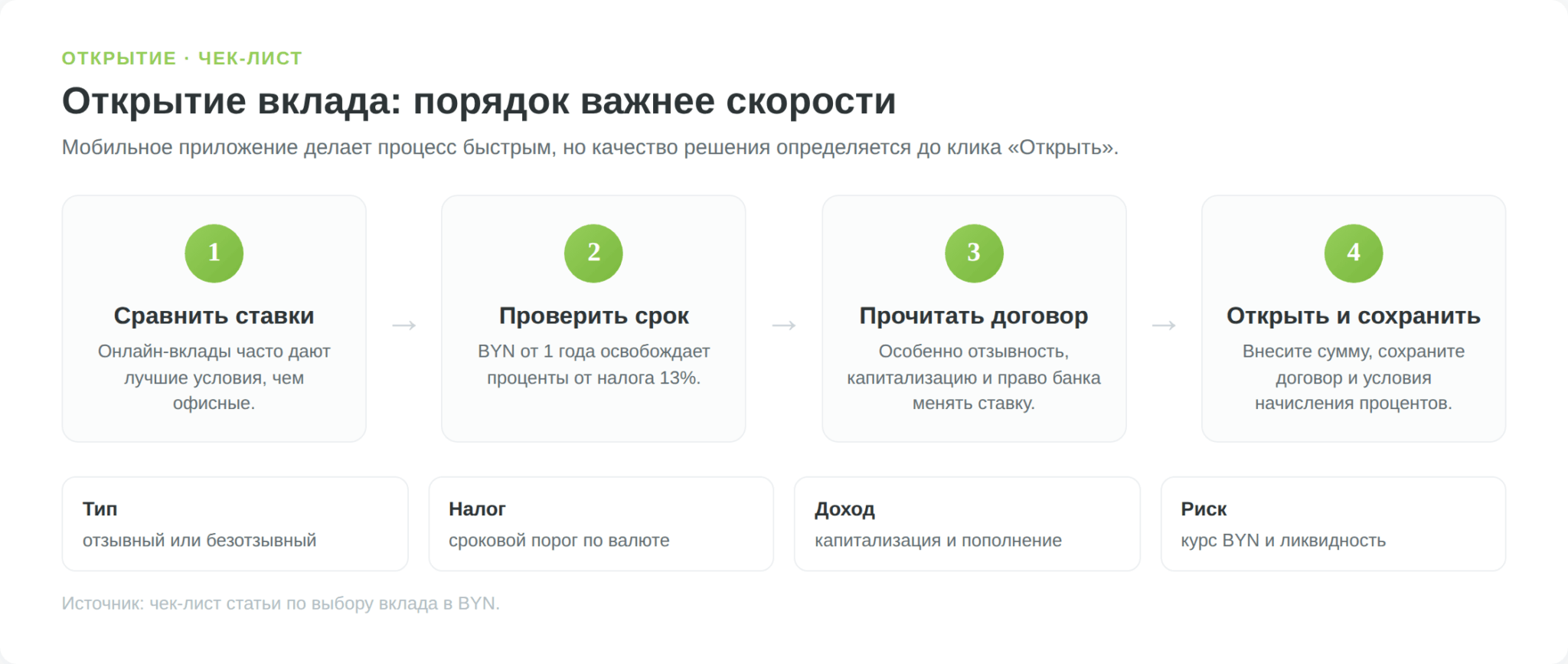

Как выбрать и открыть вклад в BYN

Когда тип вклада и валюта определены, остаётся не переплатить за невнимательность, и здесь работает короткий чек-лист. Открытие рублёвого вклада сегодня занимает минуты через мобильное приложение банка, но качество выбора решается до клика «Открыть».

На что смотреть при выборе вклада в белорусских рублях:

- Тип вклада. Безотзывный даёт максимум ставки и фиксирует её, но замораживает деньги до конца срока. Отзывный гибче, но ставка ниже и может меняться банком.

- Срок и налог. Для рублёвого вклада срок от 1 года освобождает проценты от налога 13%. Если позволяет горизонт, длинный вклад выгоднее короткого вдвойне.

- Капитализация и пополнение. Проверьте, начисляются ли проценты на проценты и можно ли пополнять вклад. Это влияет на итоговую доходность сильнее, чем десятые доли ставки.

- Условие изменения ставки. Найдите в договоре пункт про право банка менять ставку. По отзывным вкладам это ключевой риск.

- Госгарантия. Убедитесь, что банк в реестре Агентства. Подавляющее большинство белорусских банков там есть, но незнакомые организации с «вкладами под 30%» проверяйте отдельно.

Сама процедура открытия выглядит так:

- Сравните актуальные ставки на сайтах банков, потому что онлайн-ставки часто выше офисных.

- Откройте вклад в приложении банка, где у вас уже есть счёт, это занимает минуты. Для открытия счёта в новом банке может потребоваться визит в отделение.

- Внимательно прочитайте договор, особенно срок, тип и порядок изменения ставки.

- Внесите сумму и сохраните договор. Дальше банк сам начислит проценты и, если вклад короткий, удержит налог.

Плюсы и минусы вклада в белорусских рублях

Чтобы решение было взвешенным, сведём сильные и слабые стороны рублёвого депозита в один блок. Без приукрашивания, потому что у инструмента есть реальные ограничения.