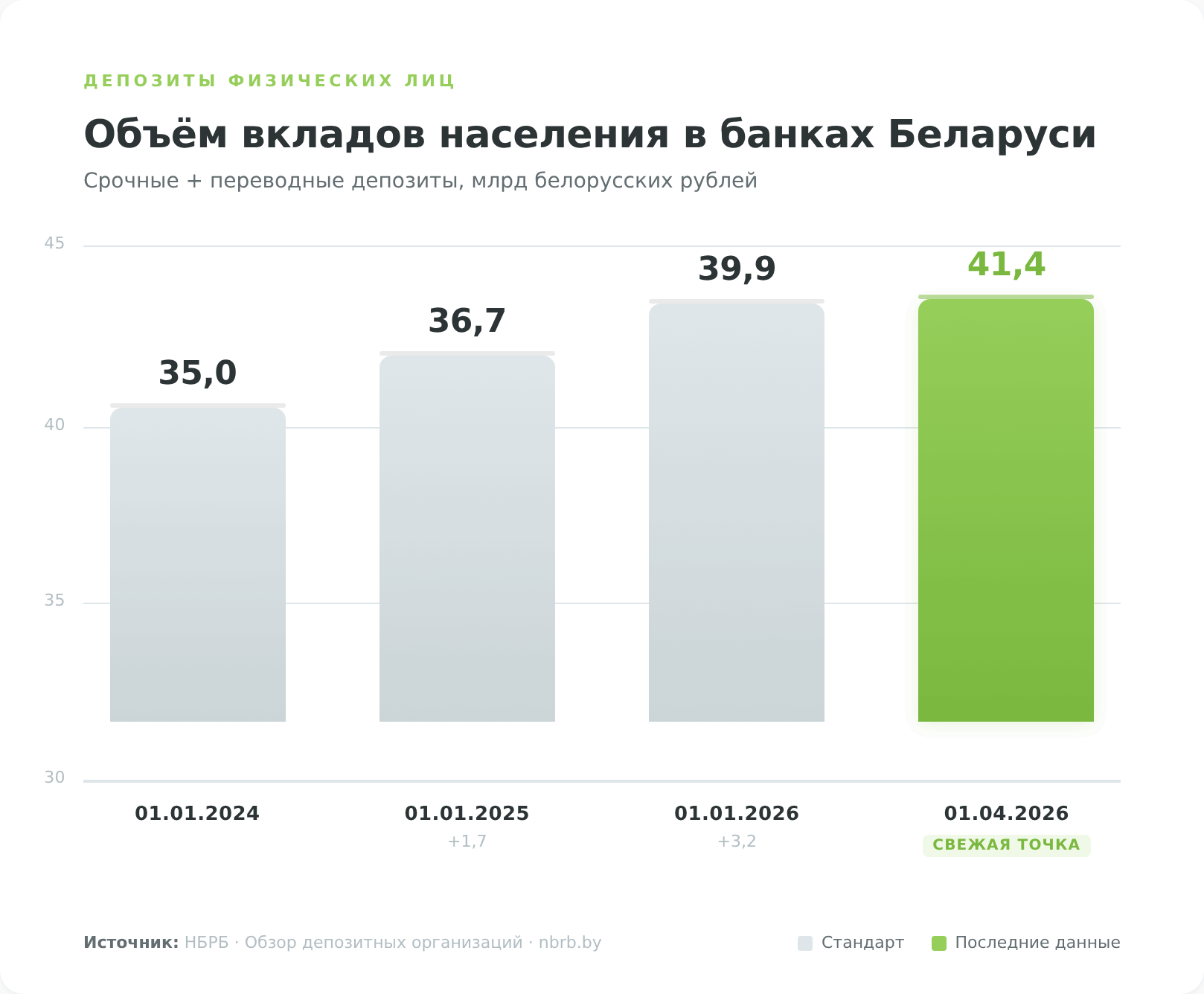

Банковский депозит по-прежнему остается самым популярным инструментом инвестирования среди белорусов. По данным Национального банка Республики Беларусь, общий объём депозитов физических лиц в банках страны на 1 апреля 2026 года превысил 41 млрд BYN, из которых около 16,6 млрд приходится на срочные рублёвые вклады. Несмотря на кажущуюся простоту, инвестиции в банковские депозиты требуют продуманных действий. Следует обязательно учитывать характер вклада, чтобы получить повышенные проценты, и не потерять накопленную прибыль при срочном изъятии средств.

Данная статья носит информационно-образовательный характер и не является индивидуальной инвестиционной рекомендацией. Условия банковских продуктов в Беларуси регулярно меняются — уточняйте актуальные ставки, сроки и требования на официальных сайтах банков, а также проверяйте наличие действующей лицензии НБРБ перед размещением средств.

Что такое банковский депозит

Это наиболее простой способ сохранения своих средств на долгосрочную или краткосрочную перспективу. Инвестору необходимо лишь выбрать банк и характер депозита, а затем перевести деньги на предложенные реквизиты. На депозит будут начисляться проценты, которые и будут являться доходом для вкладчика. Пожалуй это самый простой вид инвестиций, которым пользуются огромное количество людей во всем мире.

Для открытия вклада в банке потребуется только паспорт. Вложение средств осуществляется за один поход в отделение.

Более того, экономя время своих клиентов, многие банки предлагают функцию открытия банковских депозитов в режиме онлайн. Некоторые, чтобы мотивировать вкладчиков совершать операции именно по дистанционным каналам обслуживания, даже предлагают повышенные ставки при открытии вклада через интернет или мобильное приложение. В Беларуси такая надбавка обычно составляет 0,05–0,5 процентных пункта — например, МТБанк по вкладу «МТБелки Online» добавляет к базовой ставке 0,5 п.п., а Белинвестбанк — до 0,4 п.п.

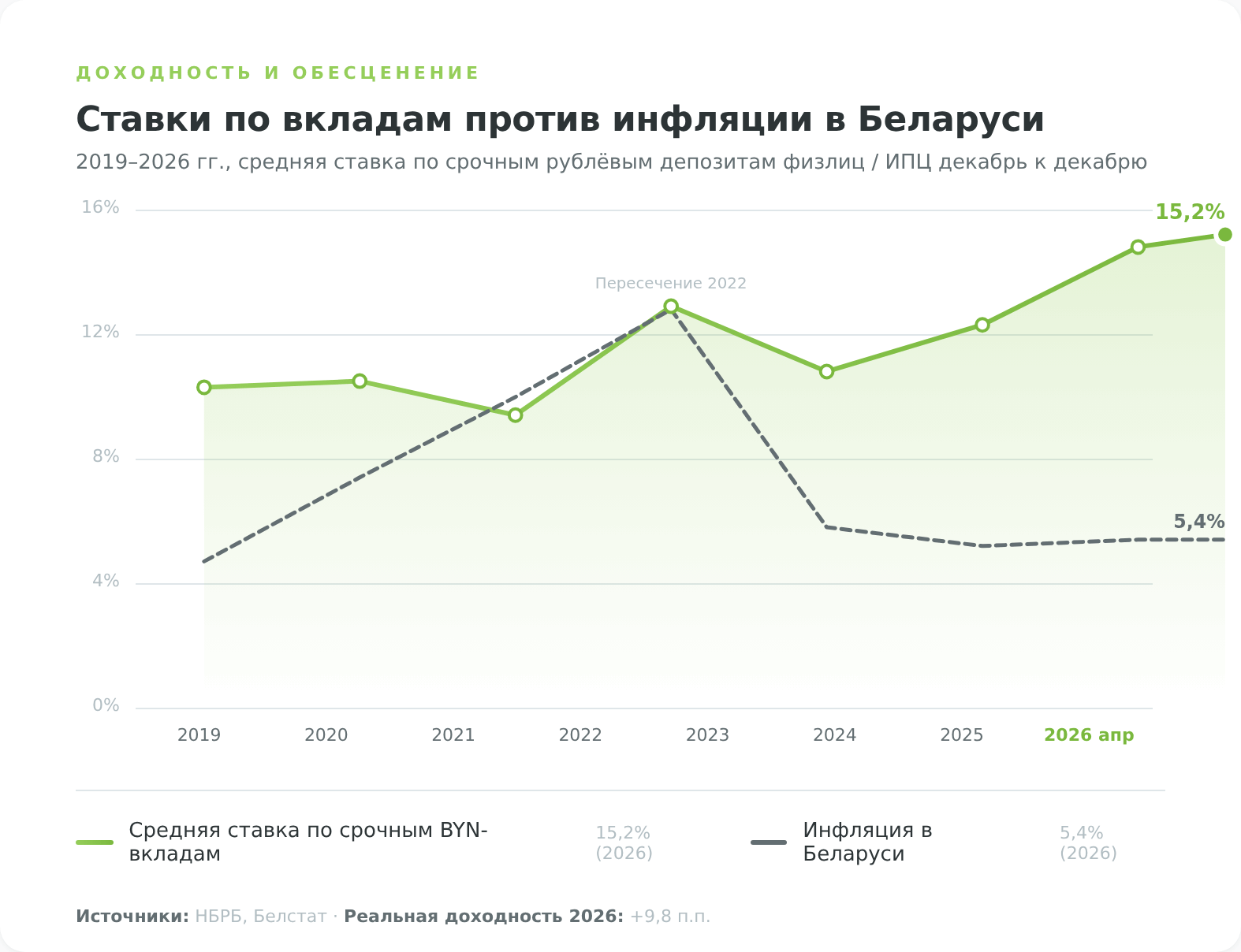

Несмотря на простоту и доступность, инвестиции в банковские вклады вряд ли стоит рассматривать как полноценный инвестиционный инструмент. Как показывает история, инфляция в долгосрочной перспективе нередко опережает ставки по депозитам — особенно это было заметно в Беларуси в 2020–2022 годах, когда инфляция ускорялась до 9,97% в 2021 году и до 12,8% в 2022 году.

Конечно, в абсолютном отношении сумма на депозите будет расти, однако инфляция снижает покупательскую способность денег. Поэтому профессиональные инвесторы стараются инвестировать в депозиты банков только в следующих случаях:

- Повседневные расчеты (для этого нужен либо депозит с возможностью снятия средств без потери процентов, либо накопительный счет);

- Временное хранение средств – пока на рынке не появится хорошее предложение по покупке актива;

- Страхование рисков (как финансовую подушку безопасности).

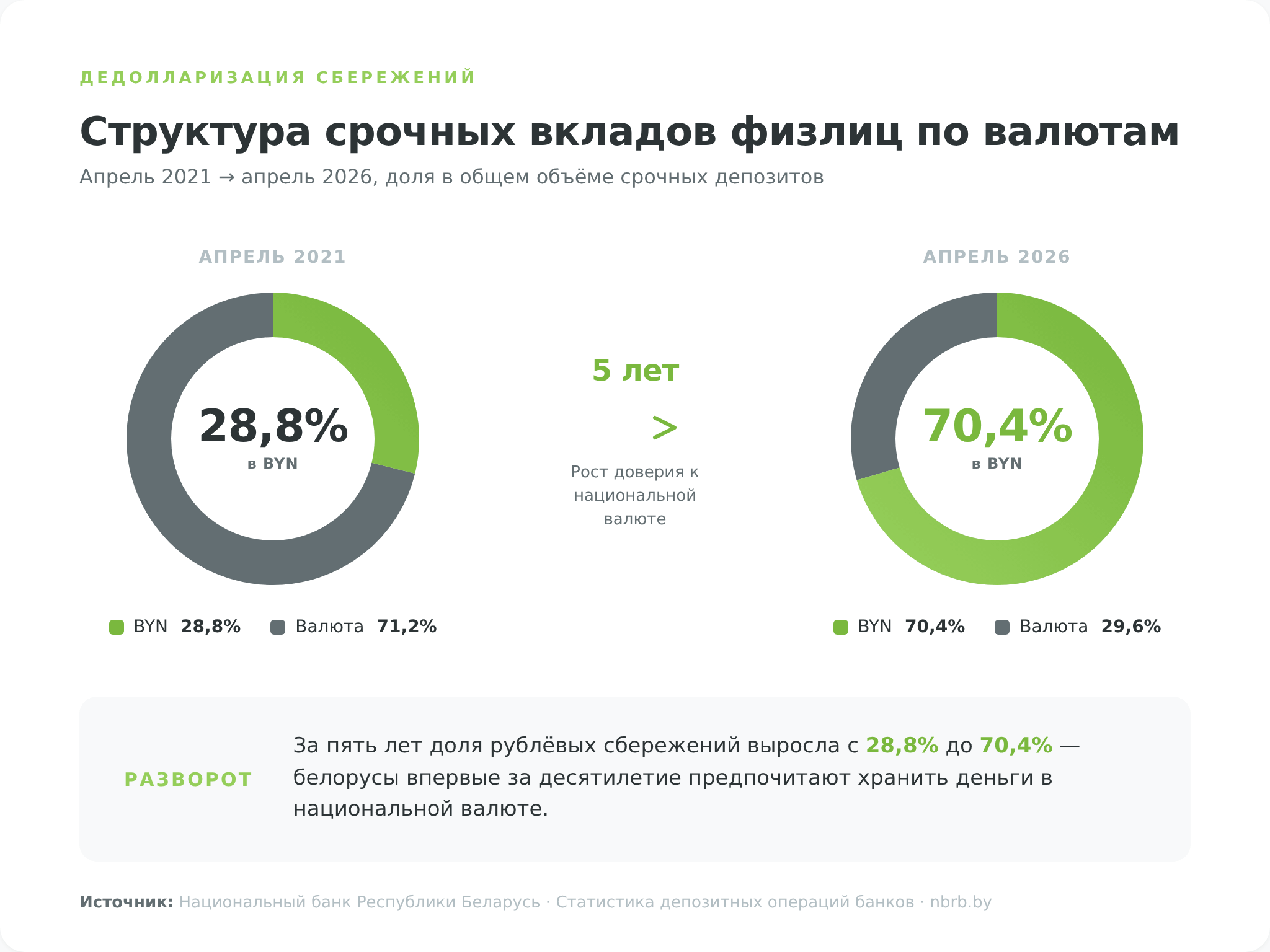

При этом многие белорусы предпочитают держать сбережения не только в рублях, а как минимум в двух валютах – дополнительно в долларах, евро или российских рублях. За последние пять лет структура вкладов в стране кардинально изменилась: если в апреле 2021 года на долю рублёвых срочных депозитов приходилось всего 28,8% сбережений, то к апрелю 2026 года она выросла до 70,4%. Валютные вклады остаются значимыми — около 29,6% срочных сбережений, — но их доля снижается из-за низких ставок (по USD — 0,1–0,8% годовых, по EUR — практически нулевых 0,01–0,10%) и укрепляющегося рубля.

Виды банковских вкладов

1. Валютные и рублевые

Классифицировать банковские депозиты можно по нескольким признакам. Самое простое разделение: по валюте:

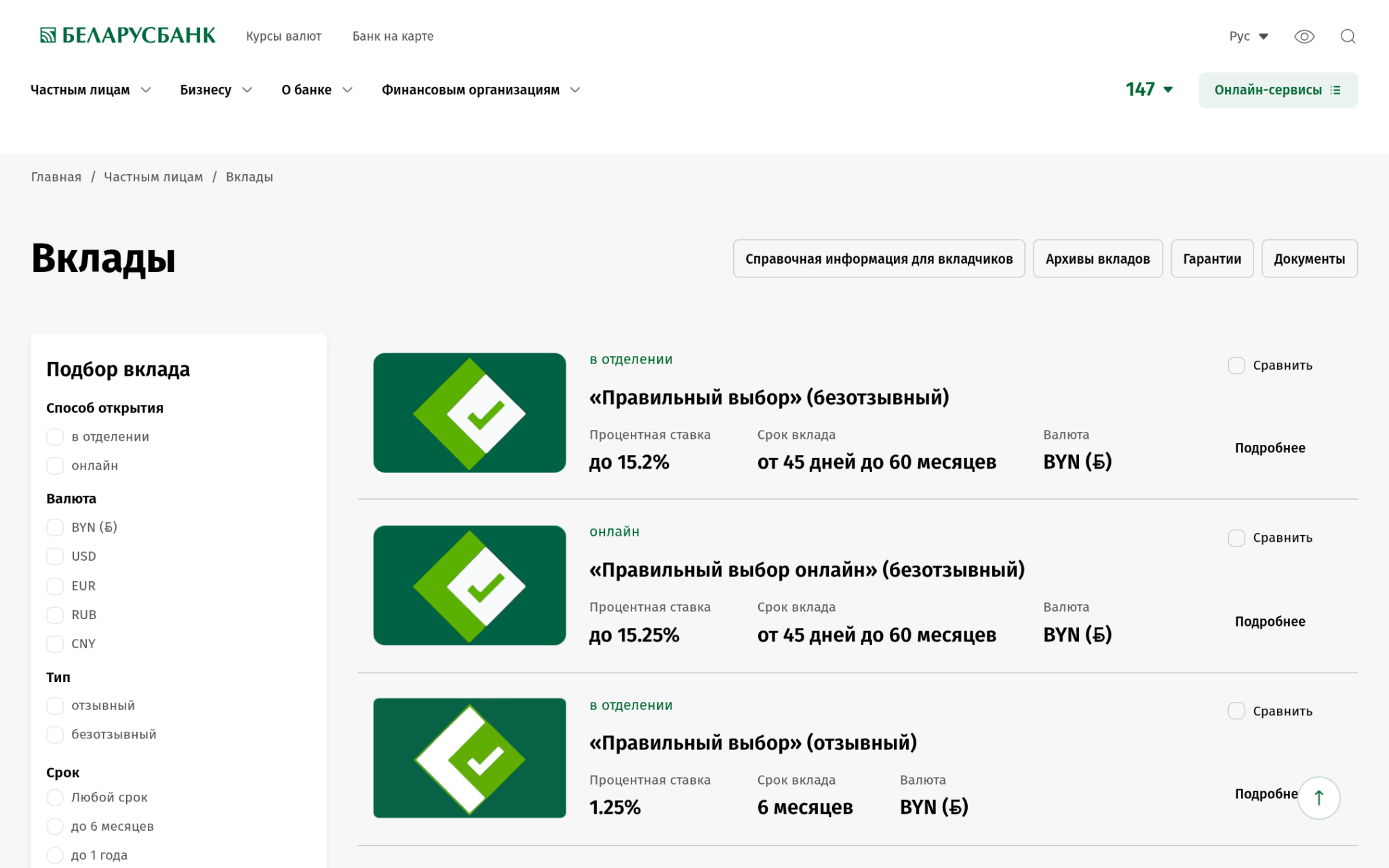

- рублевые (BYN) – наиболее распространенные и самые доходные, максимальные ставки по безотзывным вкладам в крупнейших банках в апреле 2026 года достигают 15,25–15,30% годовых. Такие условия предлагают Беларусбанк («Правильный выбор онлайн» — до 15,25%) и Белагропромбанк («Альтернатива плюс» на 1110 дней — до 15,30%);

- валютные – белорусские банки работают с долларом США, евро, российским рублём и китайским юанем. Ставки по USD-вкладам находятся в диапазоне 0,1–0,8% годовых, по EUR — 0,01–0,10%, по российским рублям — 5–12%, по юаням — 1,5–3,2%.

Вклады в российских рублях заметно выгоднее, чем в западных валютах, и доступны в крупных банках: Беларусбанк, Белагропромбанк, Белинвестбанк, МТБанк. Юаневые депозиты предлагают несколько банков — в Беларусбанке и Белагропромбанке можно положить юани на срок от 3 месяцев до 2 лет. Минимальные суммы для валютных вкладов обычно стартуют от 25–100 USD или эквивалента в зависимости от банка.

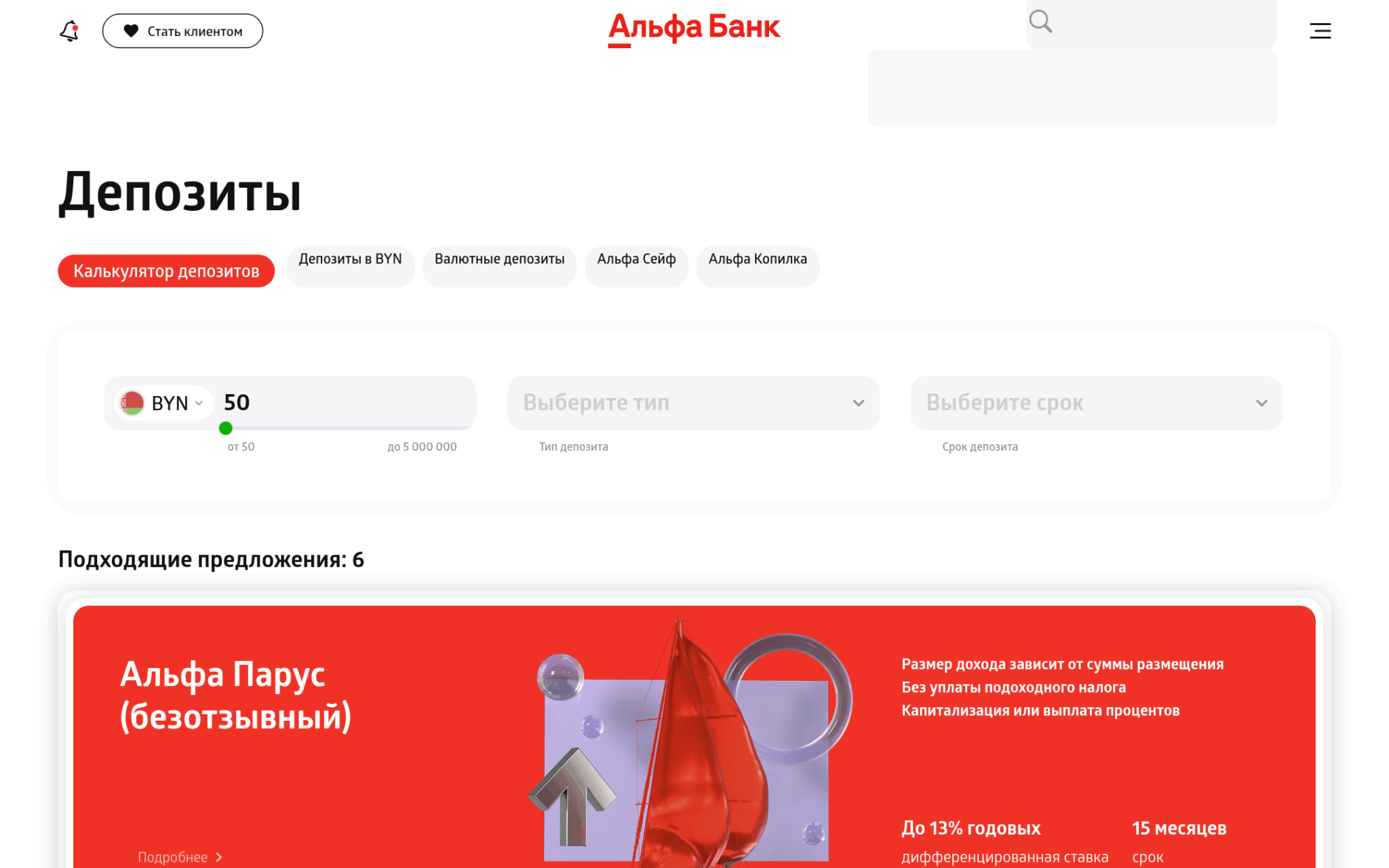

Чтобы клиенту было легче диверсифицировать сбережения, некоторые банки предлагают открыть несколько вкладов в рамках одного пакета. Суть в том, что вкладчик делит сбережения на 2–3 части и размещает их в разных валютах на один срок. Такая схема работает, например, у Приорбанка и Альфа-Банка — вкладчик получает стандартные ставки для каждой валюты, но имеет единый договор обслуживания.

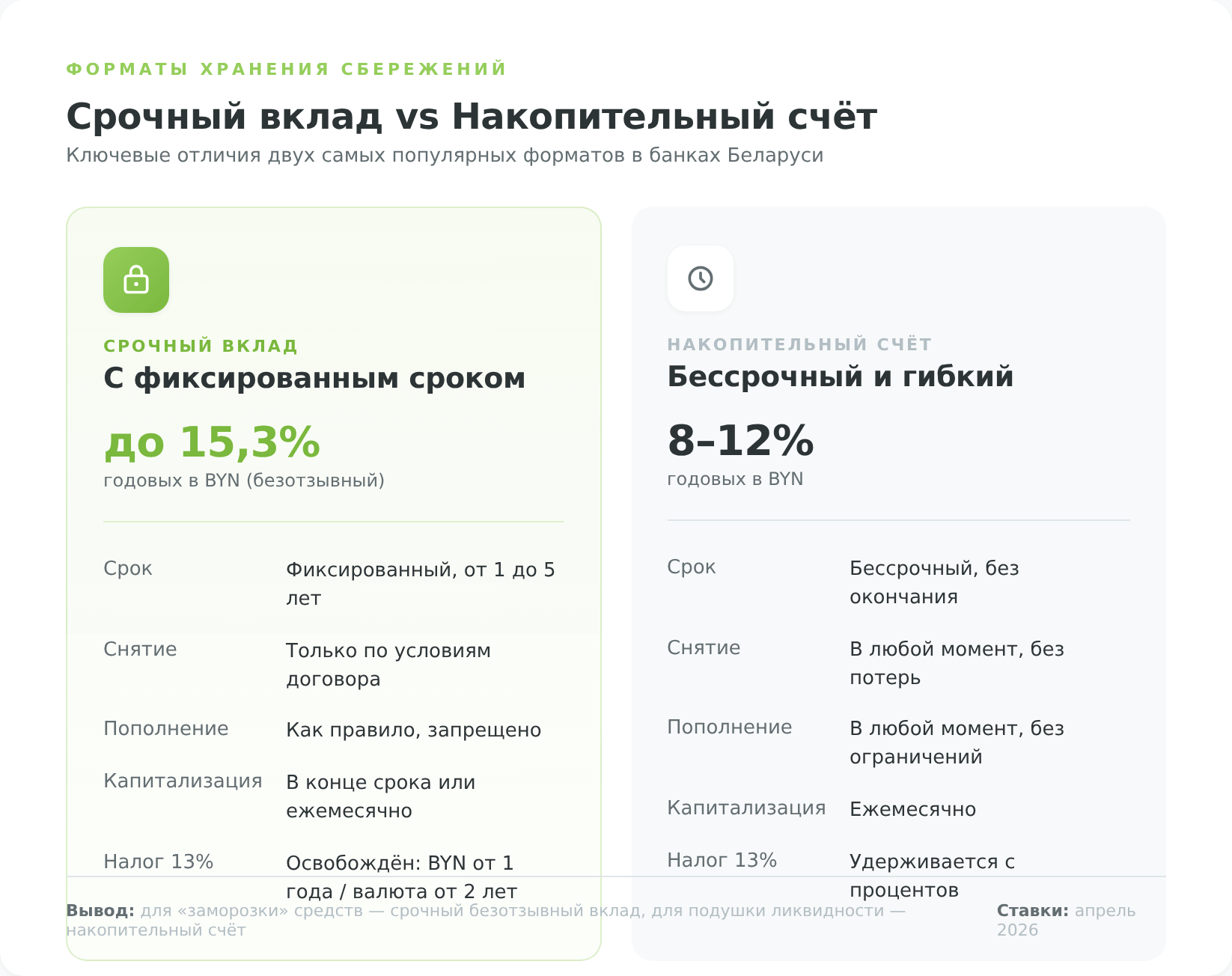

2. Срочные и бессрочные

Другой вариант классификации депозитов в банках – по сроку:

- Срочные – открываются на определенный срок, например, на 1–5 лет. Выплата процентов, как правило, производится в конце срока действия депозита. Капитализации, пополнения и снятия средств обычно нет. Словом, положили деньги на депозит на 2 года – и забыли про него. В Беларуси с 2015 года такие вклады по Декрету Президента №7 делятся на отзывные (можно снять досрочно) и безотзывные (только с согласия банка). Безотзывные дают ставки на 2–3 п.п. выше отзывных — именно они приносят те самые 15% годовых.

- Бессрочные – чаще всего они именуются накопительными счетами или депозитами «до востребования». Это вклады, которые открываются без конечного срока действия, либо автоматически пролонгируются, когда срок действия депозита заканчивается. Доходность по ним обычно ниже, чем по срочным, но это компенсируется ежемесячным начислением процентов, и возможностью снимать или пополнять вклад.

Инвестору в банковский депозит, желающему постоянно пополнять свой вклад, лучше выбрать второй вариант. Если же деньги не понадобятся в течение длительного срока, и при этом вы хотите получить максимальный доход, то лучше инвестировать в срочные безотзывные вклады.

3. Срочные вклады

Самые распространенные виды банковских вкладов – это срочные. Так они называются, потому что имеют определенную продолжительность «работы». Например, 1 год или 3 месяца. Как только срок завершается, такой вклад обычно пролонгируется на тех же условиях, если клиент не заберет деньги.

3.1 Сберегательные

Самый простой и распространенный из всех видов банковских депозитов – сберегательный. Это классический вклад, открываемый на конкретный срок – чаще всего, от 1 года до 5 лет. Особенность его заключается в том, что операции пополнения и снятия со счета запрещены. То есть деньги на депозите просто «замораживаются» до окончания срока действия договора.

Если понадобилось снять деньги раньше, то вкладчик теряет часть дохода. В Беларусбанке, например, по безотзывному вкладу «Правильный выбор онлайн» досрочный возврат возможен только с согласия банка, а по отзывным вкладам при досрочном расторжении проценты пересчитываются по ставке «до востребования» — это обычно 0,01–0,1% годовых. В Белагропромбанке и МТБанке действуют аналогичные условия.

Однако по сберегательным вкладам банки предлагают наиболее крупные процентные ставки – в качестве компенсации за полное отсутствие ликвидности. На такой счет лучше класть те деньги, которые в ближайшее время не пригодятся. Ещё один важный плюс сберегательных вкладов в BYN на срок от 1 года — с процентов по ним не удерживается подоходный налог 13% (подробнее о налогообложении — ниже).

Выплата процентов обычно производится в конце срока действия депозита, но есть варианты с ежемесячным начислением прибыли. В таком случае доход растет за счет сложного процента.

3.2 Накопительные

Если вы предпочитаете постепенно увеличивать сумму сбережений, то подойдут банковские накопительные вклады. По ним ставка ниже, чем по сберегательным, но взамен клиент получает право постепенно увеличивать объем инвестиций в банковский депозит. Расходные операции по таким типам депозита запрещены. Если понадобилось снять деньги – теряете накопленный доход, как в предыдущем варианте.

«Накопилки» удобно использовать для постепенного увеличения сбережений. Например, если хотите на что-то накопить – хотя бы на ту же квартиру.

Плюсы накопительного депозита:

- чем больше средств на счете, тем больше финальный доход даже при сохранении той же ставки;

- некоторые банки предлагают «лестничные» вклады, т.е. процентная ставка растет в зависимости от объемов накоплений;

- ежемесячное начисление процентов ведет к эффекту капитализации.

Некоторые банки вводят ограничения по объему максимальных довнесений или на срок – например, пополнить счет можно только в течение первого полугода. Обязательно ознакомьтесь с детальными условиями, прежде чем открывать такой депозит в банке.

3.3 Расчетно-сберегательные

Этот тип депозитов подходит для тех клиентов, которые хотят максимальной оперативности в управлении средствами. Владельцы расчетно-сберегательного вклада могут без значительных ограничений снимать и пополнять счет без потерь в плане доходности. Классический пример — накопительные счета Альфа-Банка Беларусь, МТБанка или бессрочные вклады Белинвестбанка, которые позволяют частично снимать средства до неснижаемого остатка.

Как правило, процентная ставка по таким депозитам ниже, чем по срочным или безотзывным накопительным. Но его удобно использовать в тех случаях, когда вы не знаете точно, в какой срок понадобятся деньги, но просто так заставлять их лежать не хочется.

Минус расчетно-сберегательных депозитов – снять деньги ниже минимального остатка нельзя. В разных банках он определяется по-разному. В большинстве белорусских банков неснижаемый остаток по таким вкладам составляет от 50 до 1000 BYN, в премиальных продуктах — от 10 000 BYN и выше.

4. Накопительные банковские счета

Недостатки расчетно-сберегательных вкладов призваны исправить накопительные счета. Это не классические срочные депозиты, а именно расчетные счета: на них можно совершать переводы и с них можно оплачивать различные услуги и товары онлайн (срочный же для этого придётся закрыть и перевести деньги на текущий счёт).

Накопительные счета не имеют окончания срока действия, либо же предусматривают автоматическую пролонгацию на тех же условиях.

Обычно процентная ставка по накопительным счетам ниже, чем по срочным депозитам, но бывают и исключения. Например, в МТБанке и Альфа-Банке Беларусь накопительные счета для новых клиентов или при выполнении определённых условий (активное пользование картой, подписка на премиальный пакет) могут предлагать ставку, сопоставимую со стандартными срочными вкладами.

Основные плюсы таких счетов:

- ежемесячная капитализация;

- возможность пополнять на неограниченную сумму;

- можно снимать любую сумму денег;

- минимально необходимого остатка – нет (иногда вводят чисто формальный минимум в 1–10 BYN).

Если вы планируете постепенно копить деньги, и в вашем банке есть накопительный счет с более высокой ставкой – лучше выбрать его. Только помните: по накопительным счетам в BYN со сроком до 1 года и валютным до 2 лет проценты облагаются подоходным налогом 13%.

5. Сезонные депозиты

В классификацию банковских вкладов входят и так называемые «сезонные». Это срочные вклады, открываемые в определенный промежуток времени. Например, к Новому году банки запускают приуроченные к празднику депозиты с повышенной ставкой, весенние открываются в мае, осенние – в сентябре.

В Беларуси сезонные вклады встречаются реже, чем в соседних странах, — банки чаще используют постоянные линейки с надбавкой за онлайн-открытие или участие в акциях. Тем не менее, к значимым датам (юбилей банка, государственные праздники) крупные игроки — Беларусбанк, Белагропромбанк, Белгазпромбанк — иногда запускают короткие промо с повышенной ставкой на 100 или 400 дней.

Отличительные особенности сезонных вкладов:

- более высокая ставка, чем по обычным предложениям;

- нестандартный срок – 100 дней, 1,5 года или, к примеру, 400 дней, есть и сверхкороткие сезонные предложения буквально на месяц;

- отсутствует пролонгация;

- счет нельзя пополнить или снять с него деньги.

В общем, фактически это срочные сберегательные счета с более высокой процентной ставкой.

6. Премиальные вклады

Для клиентов с большими доходами некоторые банки предлагают линейку премиального обслуживания, в том числе премиальные депозиты. Порог входа в такие инвестиции обычно начинается от 100 000 BYN.

По условиям открытия и обслуживания премиальные вклады ничем не отличаются от обычных, но по ним предлагаются более высокие процентные ставки и персональный менеджер.

На примере белорусских банков уровни премиального обслуживания:

- Белагропромбанк «Плюс VIP» — вклад для состоятельных клиентов с индивидуальной ставкой;

- Белгазпромбанк «На 2 месяца выгодный» — короткая «парковка» крупных сумм от 100 000 BYN (доходность в пределах 3% годовых);

- Альфа-Банк Беларусь A-Private — полноценный private banking: персональный менеджер, специальные депозитные условия, доступ к закрытым инвестпродуктам.

Некоторые банки не предлагают непосредственно премиальные продукты, а просто увеличивают процентную ставку при помещении на вклад крупной суммы — например, в Приорбанке и Беларусбанке стандартные вклады часто имеют «лестницу» ставок: чем больше сумма, тем выше процент.

Следует учесть, что даже к премиальным депозитам в целом применяются те же условия начисления процентов и снятия средств, что и к обычным. И если вывести деньги со счета раньше срока, то можно потерять начисленный доход.

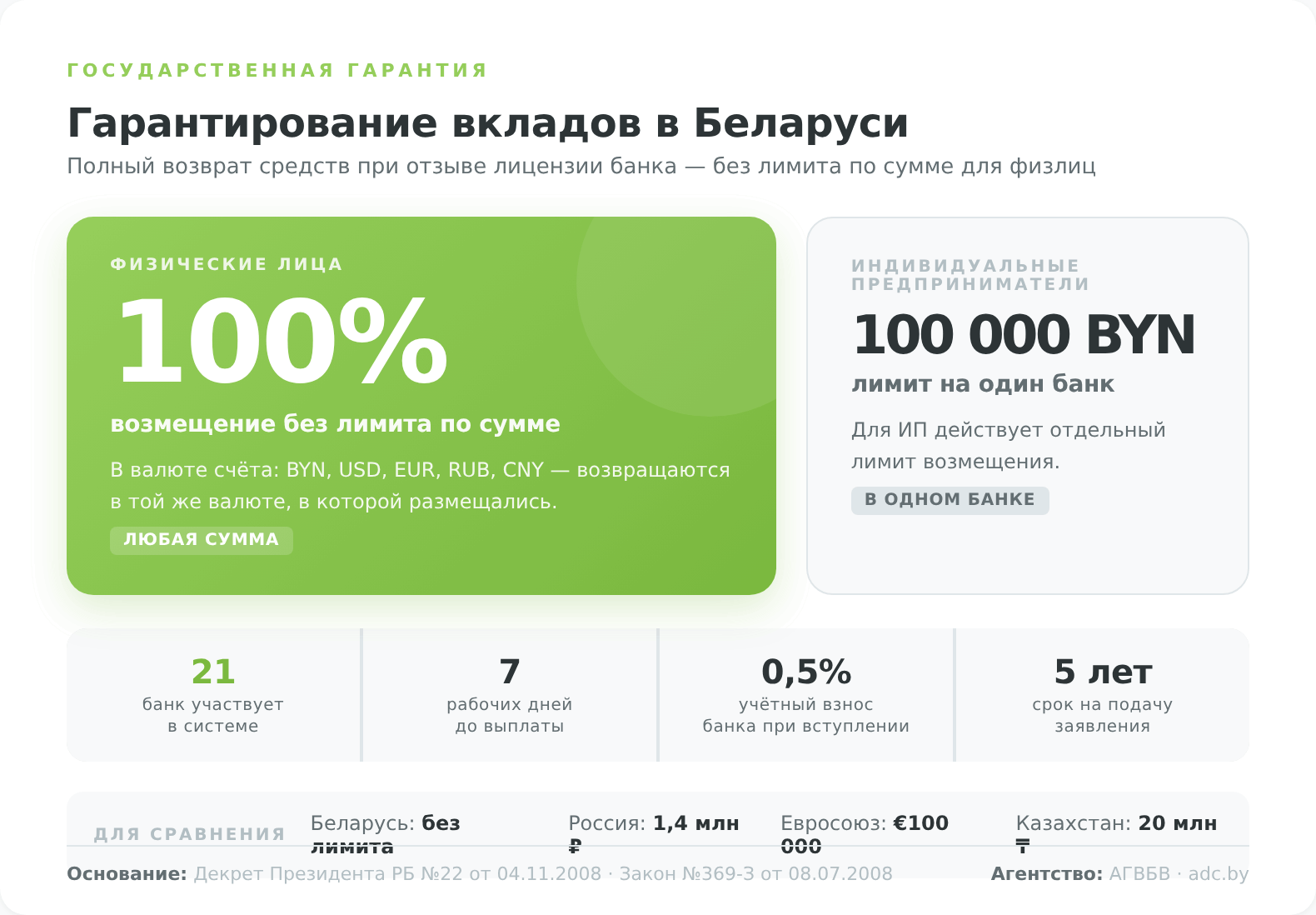

В отличие от ряда других стран, в Беларуси государство гарантирует 100% возврата средств по всем вкладам физлиц без лимита по сумме (подробнее — в разделе о страховании). Это снимает необходимость дробить крупные суммы между несколькими банками ради страхового покрытия — но делать это всё равно разумно, чтобы диверсифицировать риск проблем у одного банка.

7. Вклады «до востребования»

Один из стандартных и имеющих широкую сферу применения видов банковских вкладов – обыкновенный счет «до востребования». Его отличительные черты:

- минимальная ставка – буквально 0,01–0,1% годовых;

- начисление процентов проходит раз в квартал или даже раз в год;

- нет ограничений по сумме пополнений / снятий;

- есть минимальная сумма, которая должна быть на счете, обычно от 1 до 100 BYN.

Такие вклады, несмотря на практически полное отсутствие доходности, пользуются широкой распространенностью. Причины:

- на текущий счёт можно переводить деньги, и люди используют их для переводов и получения платежей;

- текущий счёт можно сделать зарплатным или получать на него пенсию, страховые выплаты, авторские гонорары и т.д.;

- с этого счета можно платить онлайн.

Иногда люди используют текущий счёт в качестве транзитного при переводе денег с одного банка в другой. Также он удобен для ИП, когда им нужно снять наличные со счёта.

8. Инвестиционные вклады

Кстати, последнее нередко называют «структурным продуктом», но по сути это вклад, часть которого вкладывается в акции, облигации или опционы. В случае положительного исхода инвестор получает гарантированную прибыль плюс процент от операции. В случае, если идея себя не оправдала – только гарантированный доход.

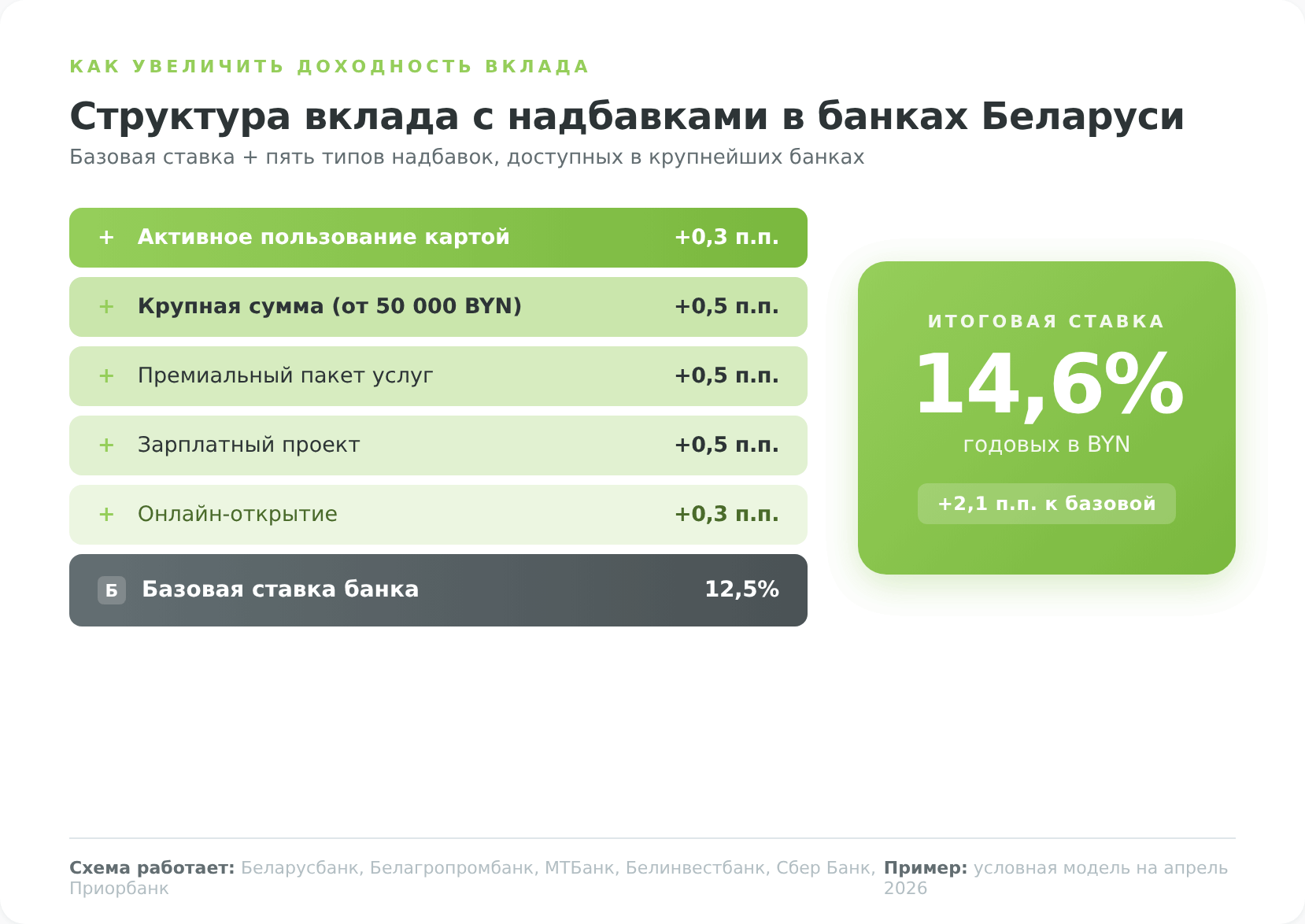

В Беларуси рынок инвестиционных вкладов развит слабо — практически ни один из крупных банков не предлагает классической связки «депозит + ПИФ» или «депозит + страхование жизни», привычной на российском рынке. Однако под «инвестиционными» или «повышенными» вкладами белорусские банки чаще понимают более простой продукт — депозит с надбавкой к базовой ставке при выполнении дополнительных условий:

- Открытие вклада онлайн — почти все крупные банки (Беларусбанк, Белагропромбанк, МТБанк, Белинвестбанк, Сбер Банк) дают +0,05 до +0,5 п.п. при оформлении через интернет-банкинг или мобильное приложение.

- Активное пользование картой банка — например, Белгазпромбанк и МТБанк повышают ставку по вкладу при ежемесячных покупках по карте от определённой суммы.

- Получение зарплаты в банке или наличие пакета услуг. У Приорбанка и Альфа-Банка владельцы зарплатных проектов или премиальных пакетов получают повышенные ставки по вкладам.

- Социальный статус клиента — пенсионеры часто получают надбавку: Беларусбанк и Белагропромбанк имеют специальные «пенсионные» вклады с увеличенной доходностью.

- Размер вклада. Чем больше сумма, тем выше ставка — классическая «лестничная» схема работает практически у всех банков для сумм свыше 50–100 тыс. BYN.

Полноценные инвестиционные продукты — покупка ценных бумаг, паёв фондов, страховых полисов с инвестиционной составляющей — в Беларуси доступны через отдельные компании (брокеры, управляющие компании, страховщики), а не в связке с вкладом. Поэтому для белорусского инвестора при поиске дополнительной доходности логично сравнивать не «инвестиционные вклады», а простые депозиты с максимальной ставкой после применения всех доступных надбавок.

9. «Детские» вклады

Еще один вид банковских депозитов – вклад на имя ребенка. Его особенности:

- счет открывается на определенный срок – до совершеннолетия ребенка;

- вклад можно пополнять, в том числе бабушкам и дедушкам;

- деньги нельзя снимать, пока ребенку не исполнится 18 лет (но в исключительных случаях по решению органов опеки и попечительства – можно, например, если малышу потребовалась срочная операция);

- счет открывают опекуны или родители ребенка.

В Беларуси линейка «детских» вкладов развита неплохо. В Беларусбанке действует вклад «Растём вместе» с переменной ставкой до 15,15% годовых (равна ставке рефинансирования НБРБ + 5,4 п.п.) на срок до 5 лет. Белинвестбанк предлагает «Детский» депозит со ставкой до 14,9% на 37–60 месяцев. Сбер Банк (бывший БПС-Сбербанк) — вклад «К Совершеннолетию» на 24 месяца со ставкой около 11%. Некоторые банки дают подростку доступ ко вкладу с 14 лет — он может пополнять его самостоятельно, а также снимать проценты, но не основное тело вклада.

Обычно такие счета открывают в подарок или чтобы накопить деньги ребенку на обучение, квартиру или автомобиль. В качестве альтернативы можно использовать накопительное страхование жизни от «Стравита» или программу добровольного страхования дополнительной накопительной пенсии (Указ Президента РБ №367 от 27.09.2021) — но по этим продуктам доходность, как правило, ниже, чем по депозитам.

10. Экзотические виды

Помимо указанных выше, есть и более экзотические виды банковских вкладов, например:

- индексируемые – их доходность привязана к какому-то показателю, например, инфляции, фондовому индексу или ценам на сырье (в Беларуси практически не используются ввиду малого спроса);

- жилищно-накопительные – на вкладе аккумулируются средства для оплаты первоначального взноса по ипотеке или кредиту на недвижимость, которые оформляются в том же банке. В Беларусбанке действует система жилищных строительных сбережений (ЖСС) с государственной поддержкой — участникам начисляется премия государства к накопленной сумме;

- страховые – гибриды, представляющие собой микс стандартного депо и страховки, фактически – разновидность вкладов с дополнительными условиями.

Также есть небумажный депозит – обезличенный металлический счет (ОМС). Вкладчик покупает определенное количество «бумажного» золота, серебра, платины или палладия и получает доход за счет изменения котировок реального драгметалла. ОМС в Беларуси предлагают МТБанк (по всем четырём металлам, минимальный объём — от 1 грамма, без комиссии), Сбер Банк, Беларусбанк, Белагропромбанк и Технобанк. Проценты по ОМС не начисляются, заработать можно только на росте котировок.

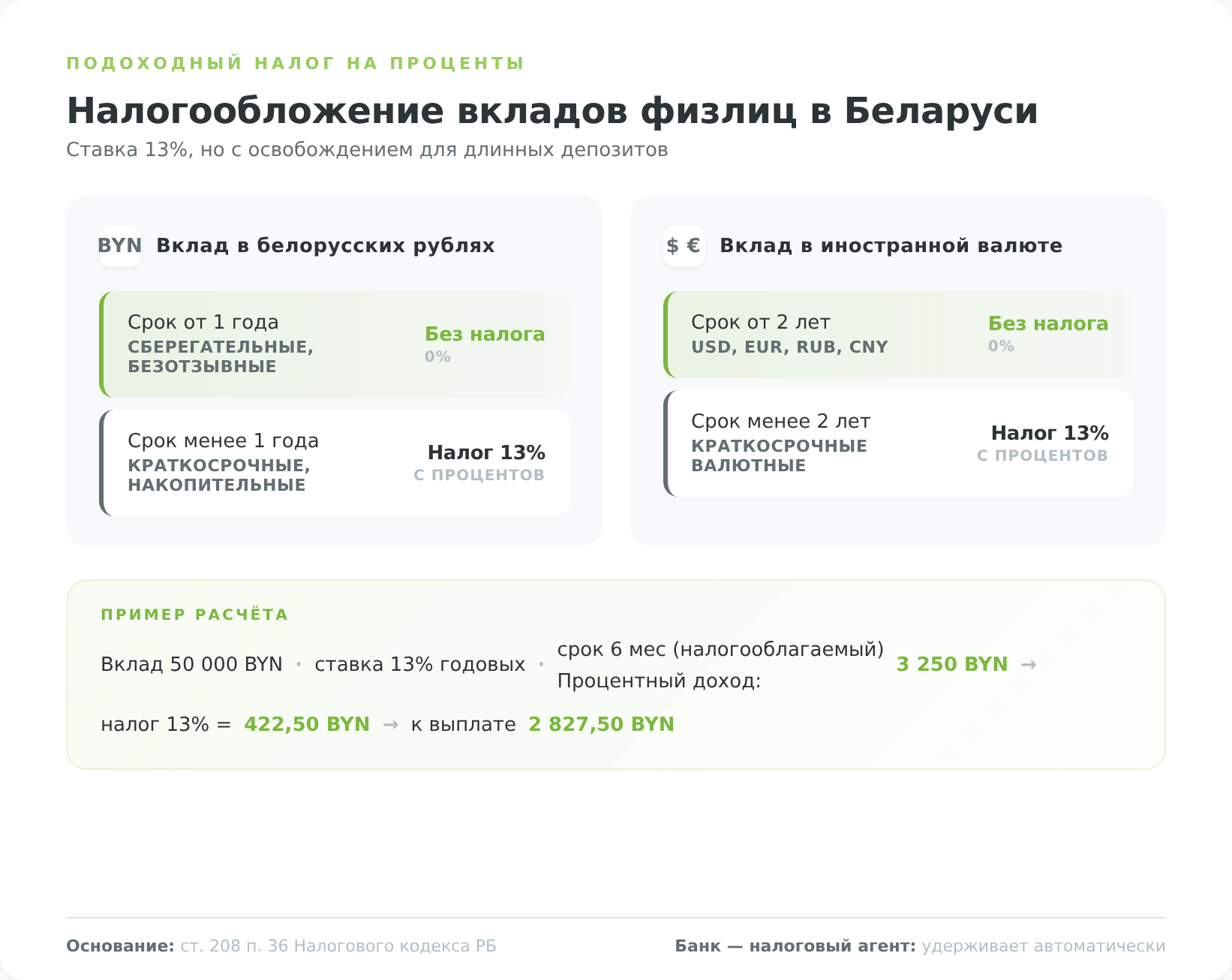

Налог на доходы по вкладам

Когда налог не удерживается (подп. 1.36 п. 1 ст. 208 НК РБ):

- по вкладам в белорусских рублях сроком от 1 года и более — проценты освобождены от налога полностью;

- по вкладам в иностранной валюте сроком от 2 лет и более — проценты освобождены от налога полностью;

- если ставка по вкладу не превышает ставку «до востребования» банка (обычно 0,01–0,1%) — независимо от срока.

Когда налог удерживается: 13% с суммы полученных процентов — если вклад в BYN открыт на срок менее 1 года или валютный вклад на срок менее 2 лет. Срок отсчитывается от даты внесения каждой суммы до даты снятия, поэтому если по «льготному» вкладу сделан допвзнос, который фактически пролежит меньше минимального срока, с процентов по этой сумме налог удержат.

Как это работает на практике (пример): Допустим, у вас открыт срочный рублёвый вклад на 6 месяцев на сумму 50 000 BYN под 13% годовых. Процентный доход за полгода = 50 000 × 13% ÷ 2 = 3 250 BYN. Так как срок менее 1 года, банк удержит налог: 3 250 × 13% = 422,50 BYN. Чистая сумма процентов к получению — 2 827,50 BYN.

Если бы вы оформили аналогичный вклад на 12 месяцев под ту же ставку, подоходный налог не удерживался бы — и на руки вы получили бы полные 6 500 BYN процентов за год.

Налог рассчитывает и удерживает сам банк как налоговый агент — декларировать доход и подавать декларацию в МНС не нужно. Это касается и рублёвых, и валютных вкладов.

Плюсы и минусы инвестирования в депозиты

Отмечу основные достоинства инвестирования в банковский депозит:

- безопасность – все вклады физических лиц в банках РБ гарантированы государством на 100% без лимита по сумме (подробнее ниже);

- простота оформления – для открытия достаточно паспорта, в большинство депозитов можно инвестировать онлайн;

- простота управления – деньги можно вывести в любой момент (правда, иногда с потерей процентов или только с согласия банка по безотзывным), пополнение (если это возможно) осуществляется онлайн без лишних телодвижений;

- простота расчетов и гарантированный доход – вы всегда знаете, сколько заработаете;

- капитализация процентов – это позволяет получать больший доход;

- удобные дополнительные опции – например, вы можете выводить доход от вклада на отдельную карту или, напротив, настроить автоматическое пополнение депозита при поступлении зарплаты.

Но и минусов тоже хватает:

- доходность депозитов в долгосрочной перспективе обычно проигрывает инфляции, а тем более – доходности фондового рынка;

- безотзывные депозиты с высокой доходностью без потери процентов расторгнуть нельзя — только с согласия банка;

- для получения больших процентов нередко нужно открывать вклад онлайн, использовать карту банка или оформлять пакет услуг;

- по коротким вкладам (BYN до 1 года, валюта до 2 лет) удерживается подоходный налог 13% с процентов, что снижает реальную доходность;

- проценты по валютным вкладам в USD и EUR ничтожны — практически весь доход идёт от курсовой разницы, а не от процентов.

Как я уже говорил, всерьез рассматривать инвестиции в банковские депозиты как инвестиционный инструмент не следует. Но держать в небольшом количестве деньги в кэше (на накопительном счете с процентами) бывает полезно – хотя бы в качестве финансовой подушки безопасности или в ожидании более удачной покупки.

Риски при вложении в депозиты

Ключевых рисков при инвестировании в банковские депозиты совсем немного:

- Банкротство банка или отзыв лицензии НБРБ. В этом случае вкладчики получат 100% суммы вклада (без лимита по сумме) в валюте счёта через Агентство по гарантированному возмещению банковских вкладов. Это одна из ключевых особенностей белорусской системы — в отличие от большинства стран, здесь нет предельной суммы страхового покрытия для физлиц.

- Риск валютных вкладов. Помимо стандартного курсового риска (при укреплении белорусского рубля сумма в BYN может снизиться), есть и инфраструктурные риски: ограничения на снятие наличной валюты, сложности с международными переводами, волатильность курсов валют-«экзотов». Эти факторы следует учитывать при выборе валютного вклада.

- Санкционный статус банка. В 19-м пакете санкций ЕС (декабрь 2025 года) в ограничительный список попали Альфа-Банк Беларусь, Сбер Банк и ВТБ (Беларусь). Льготный период для завершения операций с ними истекает 25 апреля 2026 года. На внутренние операции резидентов РБ (открытие BYN-вкладов, получение процентов, возврат средств через АГВБВ) санкции не распространяются, но могут усложнить международные переводы, расчёты с нерезидентами и обслуживание валютных вкладов. Перед открытием валютного депозита уточняйте актуальный санкционный статус банка.

- Мошенничество. Можно случайно попасть на поддельный сайт банка, и перевести свои деньги злоумышленнику. Или же вложить деньги в несуществующий банк – время от времени в интернете появляются сайты поддельных финансовых организаций, собирающих деньги от населения под высокий процент.

Чтобы исключить эти риски, достаточно следовать простым правилам финансовой безопасности:

- проверять адрес сайта, на который вы переходите;

- настроить смс-оповещение обо всех операциях по счету;

- открывать вклады только в проверенных банках, имеющих лицензию НБРБ.

Проверить наличие лицензии можно на nbrb.by – официальном сайте Национального банка Республики Беларусь.

Страхование банковского депозита

Как я уже писал выше, все банковские вклады физлиц в Беларуси гарантируются государством через Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц (АГВБВ). Это государственное учреждение, созданное специально для защиты вкладчиков. В случае возникновения страхового случая – отзыва у банка лицензии либо его банкротства – Агентство производит выплаты вкладчикам.

Сумма возмещения составляет 100% вклада в валюте счёта без ограничения по сумме. Это ключевое отличие белорусской системы от российской или большинства европейских: у нас нет лимита возврата — если у вас на счёте в проблемном банке лежало 5 миллионов BYN, государство вернёт все 5 миллионов. Валютные вклады возвращаются в той же валюте, в которой были размещены.

Сроки выплаты установлены законом: вкладчик может подать заявление не ранее 14 рабочих дней и не позднее 5 лет с даты отзыва лицензии, а сама выплата производится в течение 7 рабочих дней после подачи заявления. На 24 апреля 2026 года на учёте в Агентстве состоит 21 банк РБ, имеющий лицензию на работу со средствами физлиц.

Если у вкладчика было несколько депозитов в одном банке, все они возмещаются в 100% объёме — независимо от их количества и суммы. Это существенно упрощает планирование: белорусу не нужно дробить сбережения между банками только ради страховки, как это делают в РФ при суммах свыше 1,4 млн рублей.

Проверять, состоит ли банк в системе гарантирования вкладов, в принципе, не нужно. Банк не имеет права принимать депозиты от населения, если не делает страховые взносы. В ином случае это банк-нарушитель — НБРБ внимательно следит за подобным и сразу отбирает лицензии. Поэтому, если банковское учреждение принимает вклады, то оно является участником системы гарантирования.

Как правильно выбрать банк?

Несмотря на то что 100% возврата вкладов гарантирует государство, при инвестициях в банковские депозиты необходимо грамотно выбирать банк. Отзыв лицензии — это всё равно неприятный процесс: 14 рабочих дней ожидания выплат, возможная потеря недоначисленных процентов, необходимость повторно открывать вклад в новом банке. Если хотите избежать таких моментов, обратите внимание на следующее:

- Размер банка (определяется по числу активов и размеру собственного капитала) – чем крупнее организация, тем лучше. В Беларуси системно значимые банки делятся НБРБ на две группы — к I группе относятся Беларусбанк, Белагропромбанк, Приорбанк и Альфа-Банк Беларусь, ко II группе — Сбер Банк, Белгазпромбанк, Белинвестбанк, БелВЭБ, МТБанк, ВТБ (Беларусь), БНБ-Банк;

- Кто является собственником – если собственники часто меняются, это должно насторожить. В Беларуси 66% активов банковской системы приходится на государственные Беларусбанк и Белагропромбанк — они считаются максимально надёжными;

- Рейтинг от BIK Ratings – это единственное рейтинговое агентство, аккредитованное НБРБ. Рейтинг не ниже «by.BBB» (инвестиционный уровень) — хороший ориентир для выбора надёжного банка. Международные рейтинги Moody’s, S&P и Fitch для большинства белорусских банков после 2022 года заморожены или отозваны;

- Активность банка на рынке межбанковского кредитования и инвестиций – если она низка, то банк явно испытывает проблемы;

- Наличие прочих предложений – подумайте: если банк сворачивает программы кредитования, то откуда у него возьмутся деньги на выплаты по депозитам;

- Как производятся выплаты по долговым обязательствам – облигациям, особенно, субординированным (когда у банка проблемы, именно суборды обычно идут первыми под нож).

Тревожным сигналом может послужить включение так называемого «депозитного пылесоса», когда банк резко повышает ставки по вкладам на несколько процентных пунктов выше рынка, или начинает предлагать какие-то сомнительные продукты типа «инвестиционных депозитов» с гарантированной доходностью в 20% годовых. Понятно, что собственники банка пытаются хорошо заработать перед тем, как свернуть лавочку.

На что обратить внимание подбирая банковский депозит?

При инвестировании в банковский вклад при выборе конкретной программы следует обращать внимание не только на процентную ставку (хотя это важный, я бы даже сказал, ключевой параметр выбора), но и на прочие условия:

- продолжительность работы депозита – рассчитайте, как скоро вам понадобятся деньги, и действуйте в соответствии с этими условиями. Помните: BYN-вклад от 1 года и валютный от 2 лет дают ещё и налоговую льготу;

- отзывной или безотзывный характер вклада – по Декрету №7 от 11.11.2015 вкладчик безотзывного депозита не может снять деньги досрочно без согласия банка, зато получает более высокую ставку;

- можно ли пополнять вклад;

- можно ли снимать деньги без потери процентов и в каких пределах – большинство банков ограничивают снятие минимальной суммой, привязанной, например, к сумме первоначального вложения;

- есть ли капитализация процентов;

- как часто начисляются проценты, можно ли их вывести на отдельный счет (если вы хотите почувствовать себя рантье и жить на проценты);

- не забудьте учесть подоходный налог 13% — он удерживается, если срок BYN-вклада менее 1 года или валютного менее 2 лет.

Чтобы получить максимальную процентную ставку, внимательно вчитывайтесь в условия инвестирования в банковский вклад. Как правило, высокие ставки доступны:

- при выборе безотзывных срочных вкладов – в Беларусбанке, Белагропромбанке, Белгазпромбанке такие депозиты приносят 15–15,3% в BYN, тогда как отзывные — на 2–3 п.п. меньше;

- при вложении крупной суммы – чем больше, тем лучше: выше 50 000 BYN ставки обычно заметно растут;

- при открытии депозита на срок от 1 года до 5 лет – это одновременно даёт максимальную ставку и освобождает от налога;

- при инвестировании через интернет-банкинг или мобильное приложение;

- вкладчикам со специальным социальным статусом – например, Беларусбанк и Белагропромбанк предлагают повышенные ставки пенсионерам, зарплатным клиентам;

- при оформлении дополнительных продуктов – карт, пакетов услуг, зарплатных проектов;

- через агрегаторы (myfin.by, infobank.by, benefit.by) – нередко там можно найти промо-предложения с повышенной ставкой, хотя сам открытие вклада всё равно проходит через сайт банка.

Также по общему правилу обычно срочные безотзывные вклады без возможности пополнения доходнее, чем обычные отзывные. Но в таком случае вы по факту заморозите свои деньги на установленный срок без возможности досрочного снятия. Нужно ли это вам – решайте сами. По мне так оперативность в управлении средств важнее, особенно, если не рассматривать депозит как основной способ сбережения своих денег, а только как «кубышку» для временного хранения.