В октябре 2025 года тройская унция золота впервые в истории пробила отметку в $4 000, а уже в январе 2026-го достигла рекордных $5 589. Затем последовала закономерная коррекция: к середине июня 2026 года цена опустилась до ~$4 200 за унцию. Для белорусского инвестора движение всё равно впечатляющее: грамм золота по учётной цене НБРБ на 15 июня 2026 года составляет около 363 BYN — почти в шесть раз дороже, чем десять лет назад. Такие цифры заставляют задуматься: не пора ли добавить драгоценные металлы в свой портфель? В этой статье сравним четыре металла между собой, золото, серебро, платину и палладий, разберёмся, какой из них под какую задачу, и посчитаем реальную доходность на конкретных примерах. А механику покупки именно золота, с банками, спредами и налогами, вынесли в отдельную статью, чтобы здесь не тонуть в деталях.

Предупреждение о рисках: Инвестирование в драгоценные металлы связано с рыночным риском — стоимость активов может как расти, так и снижаться. Средства на обезличенных металлических счетах (ОМС) не покрываются системой гарантирования банковских вкладов Республики Беларусь. Данная статья носит информационно-образовательный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником. С учётом санкционных ограничений рекомендуем проверять актуальный статус международных сервисов для резидентов Беларуси.

Зачем инвестировать в драгоценные металлы: защитный актив на языке цифр

Четыре металла — четыре характера

Когда говорят «инвестиции в драгоценные металлы», чаще всего имеют в виду золото — и это логично: на него приходится подавляющая часть мировых биржевых торгов драгметаллами. Однако у инвестора есть выбор из четырёх металлов, и каждый ведёт себя по-своему.

- Золото — классический защитный актив. Центральные банки мира держат в своих резервах около 36 000 тонн золота, и в последние годы наращивают закупки рекордными темпами: по данным World Gold Council, в 2022–2025 годах центробанки мира суммарно купили более 4 000 тонн, крупнейшими покупателями были Китай, Индия, Турция и Польша. Это создаёт устойчивый фундамент спроса, не зависящий от настроений розничных инвесторов. Нацбанк Беларуси тоже наращивает золотой запас — по состоянию на начало 2025 года доля золота в международных резервах выросла до 35–40%.

В кризис золото обычно растёт: в 2008 году, когда индекс S&P 500 упал на 37%, золото прибавило 5,5%, а в ковидном 2020-м выросло на 25%. - Серебро — более волатильный «младший брат» золота. Примерно половина мирового спроса на серебро приходится на промышленность: электроника, солнечные панели, медицина. Это делает серебро гибридом — наполовину защитный актив, наполовину промышленный металл. В периоды роста серебро обгоняет золото (в 2020 году +47% против +25%), но и падает резче.

- Платина и палладий — промышленные металлы с инвестиционным компонентом. Главный потребитель — автопром: на каталитические нейтрализаторы уходит более 80% добываемого палладия и около 40% платины. Когда в 2017–2019 годах автоконцерны массово переходили с дизеля на бензин из-за «дизельгейта» Volkswagen, цена палладия выросла втрое и впервые обогнала золото. К 2025–2026 годам распространение гибридных автомобилей и стандарта Euro 7 поддерживает спрос на оба металла, хотя рост электромобилей создаёт долгосрочный риск — у электрокаров нет каталитического нейтрализатора.

Десятилетие роста: от $1 100 до $4 200 за унцию

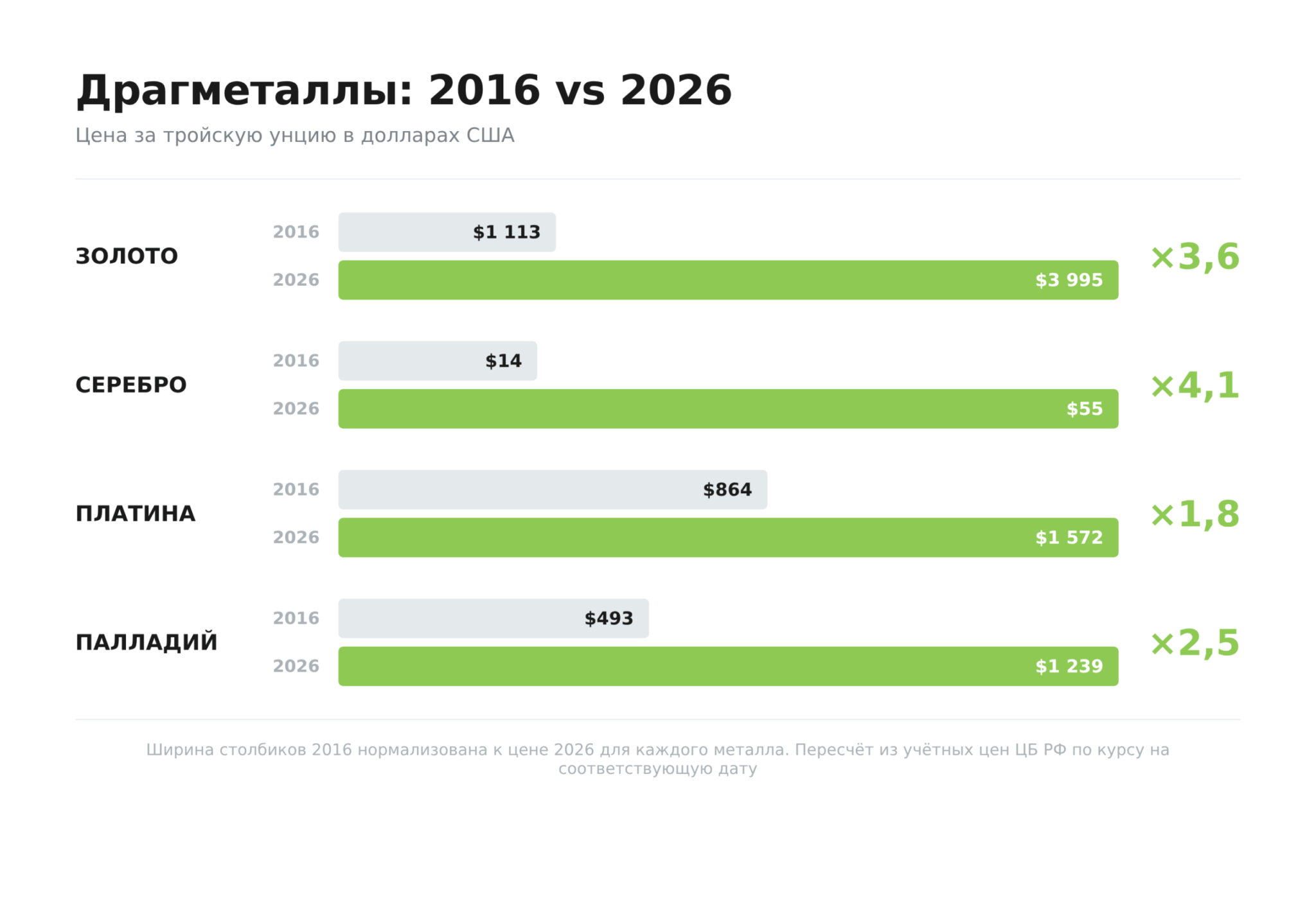

За последние 10 лет (с 2016 по июнь 2026 года) золото в долларах выросло примерно с $1 100 до $4 000 за тройскую унцию — более чем втрое. В конце января 2026 года цена достигала исторического максимума около $5 589, после чего последовала коррекция. Рывок объясняется сочетанием факторов: геополитическая нестабильность, рекордные закупки центральными банками и спрос на защитные активы в условиях высокой инфляции.

Мало кто обращает внимание, но для белорусского инвестора доходность золота ещё выше за счёт ослабления национальной валюты. Тот, кто в начале 2016 года купил грамм золота за 64 BYN, в июне 2026-го мог продать его примерно за 363 BYN — почти шестикратный рост. Долларовый инвестор за тот же период получил «всего» рост примерно в 3,6 раза. Этот валютный бонус работает в обе стороны: если белорусский рубль укрепится, рублёвая доходность золота снизится. Но исторически BYN чаще ослабляется — за 10 лет курс доллара вырос с 1,86 до ~2,82 BYN, — и для долгосрочного инвестора это скорее попутный ветер.

Плюсы и минусы инвестиций в драгметаллы

Преимущества:

- Защита от инфляции и девальвации — золото торгуется в долларах, при ослаблении белорусского рубля стоимость в BYN растёт автоматически

- Высокая ликвидность — слитки и монеты можно продать обратно в банк в любой рабочий день

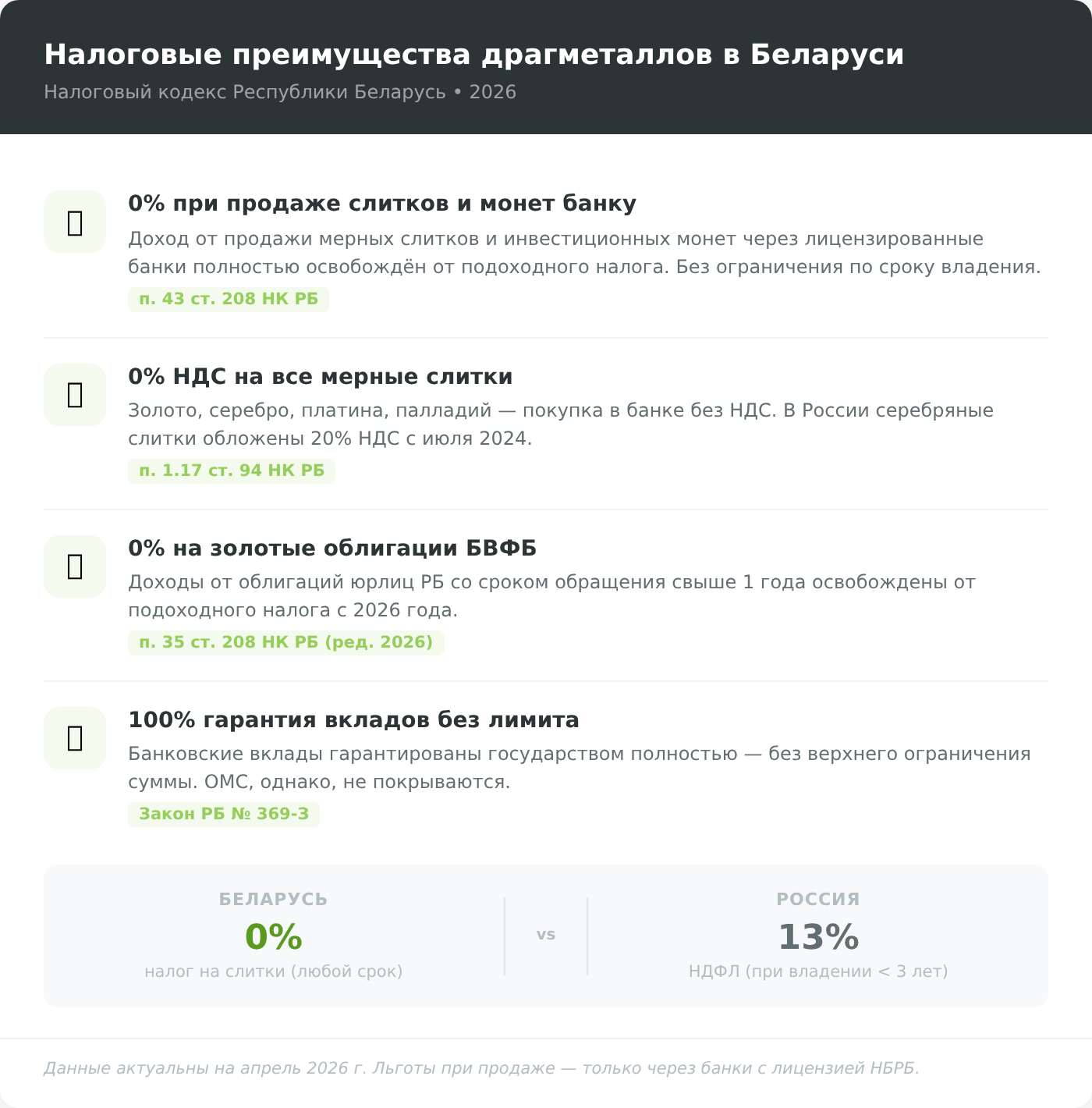

- Нулевой налог при продаже банку — доход от реализации слитков и монет через банки освобождён от подоходного налога (п. 43 ст. 208 НК РБ) без ограничения по сроку владения

- Отсутствие НДС на все мерные слитки — в Беларуси НДС не взимается при покупке слитков из любого драгметалла, включая серебро (подп. 1.17.5 п. 1 ст. 118 НК РБ)

- Полная гарантия банковских вкладов — система гарантирования в Беларуси покрывает 100% суммы без верхнего лимита (хотя на ОМС это не распространяется)

- Диверсификация портфеля — корреляция золота с акциями исторически близка к нулю

- Разнообразие инструментов — от физических слитков и монет «Славянка» до ОМС и золотых облигаций на БВФБ

Недостатки

- Нет пассивного дохода — золото не платит дивидендов и купонов, заработать можно только на росте цены (исключение — золотые облигации на БВФБ)

- Расходы на хранение физического металла — аренда банковской ячейки в Минске от 300–540 BYN/год

- Высокие спреды в банках — разница между ценой покупки и продажи составляет от 5% (Сбер Банк, ОМС) до 18% (Нацбанк, мелкие слитки)

- ОМС не защищены системой гарантирования — при банкротстве банка средства на ОМС возвращаются через конкурсное производство

- Нет биржевых фондов на золото — в отличие от России и Запада, на БВФБ нет ETF и БПИФов на золото

- Волатильность серебра и палладия — падения на 30–50% за год случались неоднократно

- Санкционные ограничения — часть белорусских банков под санкциями ЕС/США, что ограничивает SWIFT-переводы и международные операции

На какую доходность рассчитывать: расчёт на реальных данных

Историческая доходность четырёх металлов

Рассчитать будущую доходность драгметаллов невозможно — цены формируются десятками независимых факторов, от решений ФРС до геополитических конфликтов. Но можно посмотреть, как вели себя металлы за последнее десятилетие, и сделать выводы.

Если оценивать средний результат за десять лет, золото показывает двузначную годовую доходность и в долларах, и тем более в BYN. Серебро движется рывками вслед за золотом, но с куда более крутыми подъёмами и провалами. Палладий бурно рос в 2017–2020 годах, но затем скорректировался. Платина — самый «нервный» из четвёрки металл, заметно отставший от палладия в 2018–2022 годах и начавший восстановление только в 2025-м.

Расчёт: сколько заработал бы инвестор, вложивший 100 000 BYN в 2016 году

Допустим, в январе 2016 года белорусский инвестор вложил 100 000 BYN в три разных металла через ОМС. Вот что получилось бы к июню 2026 года (без учёта спреда банка при покупке и продаже, только на движении цены металла):

- Золото. Учётная цена НБРБ за грамм в январе 2016 — около 64 BYN, в июне 2026 — около 363 BYN. Рост: ×5,7. Итог: 100 000 BYN → ~570 000 BYN. Среднегодовая доходность — около 19% годовых в белорусских рублях.

- Серебро. Цена грамма в январе 2016 — около 0,84 BYN, в июне 2026 — около 5,7 BYN. Рост: ×6,8. Итог: 100 000 BYN → ~680 000 BYN. Но путь был куда более нервным: в марте 2020 года за один месяц портфель терял треть стоимости от достигнутого пика, а затем стремительно восстанавливался.

- Палладий. Цена грамма в январе 2016 — около 30 BYN, пик в феврале 2020 — около 216 BYN (×7,2), но к июню 2026 цена скорректировалась до ~110 BYN. Итог: 100 000 BYN → ~367 000 BYN. Тот, кто зафиксировал прибыль на пике, удвоил бы результат, но «купил и забыл» дал куда более скромный итог — палладий напоминает, что промышленные металлы не гарантируют линейного роста.

Важная оговорка: расчёт выше не учитывает комиссии. При покупке через ОМС спред банка «съест» от 5% до 17% на входе и столько же на выходе — это может превратить хорошую доходность в посредственную. Поэтому способ покупки не менее важен, чем сам металл. Об этом — в следующих разделах.

Коэффициент золота к серебру

У инвестора в металлы есть простой ориентир относительной дешевизны, отношение цены золота к цене серебра. Он показывает, сколько унций серебра стоит одна унция золота. К середине 2026 года коэффициент держится около 72, тогда как за последние двадцать лет он ходил от примерно 45 в спокойные периоды до 128 на панике марта 2020 года. Высокое значение говорит, что серебро дёшево относительно золота, низкое, что дорого.

Практический смысл такой. Когда коэффициент забирается высоко, серебро исторически догоняет золото с опережением, но и падает потом резче. Это не сигнал к покупке сам по себе, а способ понять, какой из двух металлов сейчас в относительно недооценённой фазе.

Ходят ли четыре металла вместе

Главное заблуждение новичка звучит так, набор из золота, серебра, платины и палладия это диверсификация. На деле все четыре металла движутся в одном направлении чаще, чем кажется. Их попарная корреляция за последнее десятилетие держится в диапазоне примерно от 0,5 до 0,7, то есть связь сильная. Когда разворачивается сырьевой цикл, металлы дорожают вместе, а на спаде дешевеют тоже вместе.

Отсюда честный вывод. Портфель из четырёх металлов это не четыре независимые ставки, а по сути одна ставка на товарный цикл, просто с разной резкостью. Настоящую диверсификацию даёт сочетание металлов с акциями и облигациями, а не набор разных металлов между собой.

Что стоит за ценой платины и палладия

Золото и отчасти серебро живут спросом на защиту капитала, а платина и палладий это прежде всего промышленные металлы. На каталитические нейтрализаторы уходит более 80% палладия и около 40% платины, поэтому их цену задаёт автопром, а не паника на рынках. Именно поэтому у них своя, более нервная динамика. Палладий в 2018–2022 годах обгонял золото и брал рекорды, а затем сложился, когда автопроизводители начали замещать его платиной.

Долгосрочный риск для обоих металлов один, электромобили. У электрокара нет каталитического нейтрализатора, поэтому рост доли электротранспорта постепенно подтачивает главный источник спроса. Серебро в этом смысле устроено удачнее, около половины спроса на него промышленное, но большую долю занимает солнечная энергетика, рынок которой растёт. По оценкам Silver Institute серебро уже несколько лет подряд в дефиците, потребление обгоняет добычу.

Как купить драгоценные металлы

Способ покупки не менее важен, чем выбор металла, потому что спред и налог легко съедают половину доходности. Инструменты почти одинаковы для всех четырёх металлов, отличается только доступность. Коротко о каждом канале, а детальный разбор именно золотых инструментов, с банками, спредами, облигациями Айгенис и налогами по каждому формату, вынесен в отдельную статью.

Каналов покупки в Беларуси шесть. Слитки продают восемь банков и Нацбанк, дороже всего обходятся мелкие слитки из-за наценки. Обезличенный счёт (ОМС) дешевле слитка по спреду и стартует от одного грамма, ведут его Сбер Банк, МТБанк, Белагропромбанк, Банк БелВЭБ и Технобанк. Инвестиционные монеты «Славянка» Нацбанка есть в золоте и серебре. Золотые облигации Айгенис на БВФБ дают биржевую цену, купон и нулевой налог, есть версии на золото, серебро и платину. Международные фонды и акции добытчиков берут через зарубежного брокера с налогом 13%. Фьючерсы и CFD идут через форекс-компании из реестра НБРБ и подходят только подготовленным трейдерам.

Не каждый металл доступен каждым способом. Сводит это одна матрица.

| Способ | Золото | Серебро | Платина | Палладий |

|---|---|---|---|---|

| Слитки | все банки | Белагропром, без НДС | редко | нет |

| Монеты «Славянка» | да | да | нет | нет |

| ОМС | 5 банков | Сбер, МТБанк, Белагропром, Технобанк | Сбер, МТБанк | Сбер, МТБанк |

| Облигации Айгенис (БВФБ) | да | да, 100 г | да, 1 г | нет |

| Международный ETF или фонд | GLD, IAU | SLV | редко | редко |

| Акции добытчиков | мировые добытчики | серебродобытчики | Норникель | Норникель |

Диверсификация «металлического» портфеля

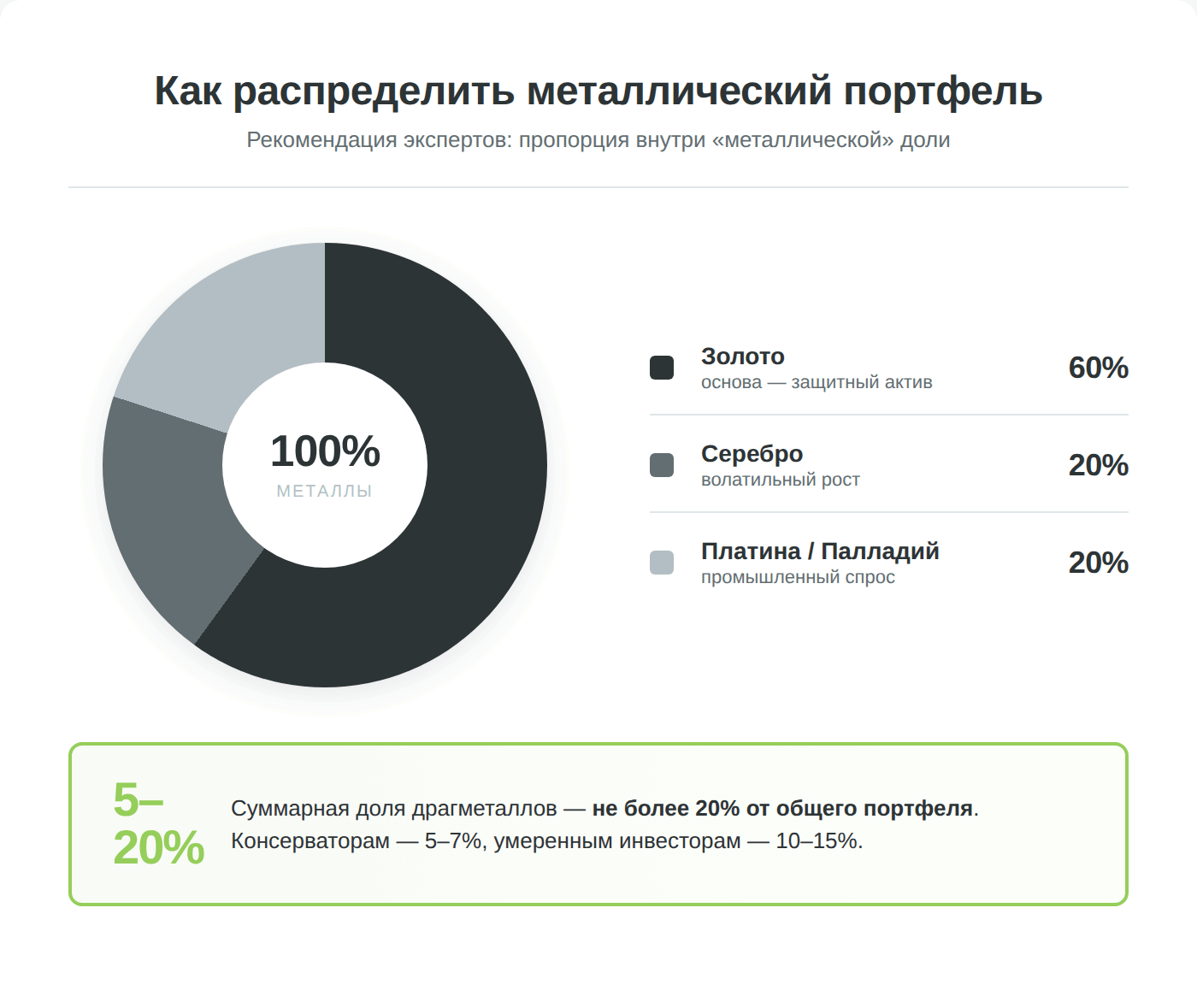

Какую долю отвести драгметаллам: от 5% до 20%

Эксперты рекомендуют выделять на драгоценные металлы не более 20% от общей стоимости инвестиционного портфеля. Конкретная доля зависит от вашего горизонта и толерантности к риску: консервативный инвестор может ограничиться 5–7%, умеренный — 10–15%, а тот, кто ожидает кризис, — довести до 20%. Внутри «металлической» доли классическая пропорция: 60% — золото, по 20% — серебро и палладий (или платина). Покупку рекомендуется производить при снижении цены актива, постепенно набирая позицию.

Когда покупать и когда продавать

В отличие от акций, для золота нет классических метрик вроде P/E или дивидендной доходности. Основные сигналы для покупки: рост геополитической напряжённости, ожидание снижения ставок ФРС, ослабление доллара, инфляция выше прогнозов. Сигналы для фиксации прибыли: стабилизация глобальной обстановки, укрепление белорусского рубля, рост реальных процентных ставок. Главное правило — ребалансировка: если доля золота в портфеле выросла с 15% до 25% за счёт роста цены, продайте часть и перераспределите в просевшие активы.

Риски инвестиций в драгметаллы и защита инвестора

Три типа рисков

- Рыночный. Цена золота может снижаться на протяжении нескольких лет. В 2013–2015 годах золото подешевело с $1 700 до $1 050 — минус 38%. Тот, кто купил на пике и был вынужден продать на дне, потерял более трети вложений. Драгметаллы — не депозит с гарантированной доходностью.

- Контрагентский. ОМС не покрываются системой гарантирования банковских вкладов. Хотя в Беларуси обычные вклады гарантированы на 100% без верхнего лимита (уникальная особенность белорусской системы — Агентство по гарантированному возмещению вкладов), металлические счета — это не денежные средства, и на них гарантия не распространяется. Физические слитки, хранящиеся в банке на ответственном хранении, являются собственностью клиента и при банкротстве банка возвращаются владельцу.

- Санкционный и регуляторный. Значительная часть белорусских банков находится под санкциями ЕС и США. От SWIFT отключены Белагропромбанк, Банк Дабрабыт и Банк развития Республики Беларусь. С 16-го пакета ЕС (февраль 2025) под санкциями БелВЭБ и Белгазпромбанк, а 19-й пакет (декабрь 2025, переходный период истёк 25 апреля 2026) добавил Альфа-Банк (Беларусь), Сбер Банк (БПС) и Банк ВТБ (Беларусь). С 18 марта 2026 года для Белагропромбанка приостановлены операции Visa в Европейской экономической зоне. Это не мешает покупать слитки и ОМС внутри страны, но создаёт риски для международных операций. Кроме того, законодательство меняется — в 2025 году отменили льготу по подоходному налогу при продаже акций (ранее действовала при владении 3+ лет).

Куда обращаться при проблемах

Если банк отказывает в обратном выкупе слитка или занижает цену — обращайтесь с жалобой в Национальный банк Республики Беларусь (раздел «Обращения граждан»). НБРБ осуществляет надзор за банковскими операциями, включая операции с драгметаллами. Споры с продавцами монет и ювелирных изделий решаются через МАРТ (Министерство антимонопольного регулирования и торговли — защита прав потребителей, горячая линия: 8-017-325-92-02). Для судебных споров — суды общей юрисдикции по Закону РБ «О защите прав потребителей».

Золото — это страховка, а не источник дохода. Если 100% вашего портфеля в драгметаллах, вы не получаете ни купонов, ни дивидендов, ни процентов (исключение — золотые облигации Айгенис). В периоды стабильности такой портфель будет стагнировать, пока облигации и дивидендные акции приносят регулярный доход.

Заключение: золотые правила инвестора в драгметаллы

Инвестиции в драгоценные металлы это не способ быстро разбогатеть, а инструмент защиты капитала от инфляции, девальвации и рыночных кризисов. За последние 10 лет золото в белорусских рублях показало среднегодовую доходность около 19%, и большую часть этого роста обеспечил сам металл, а ослабление BYN к доллару добавило меньшую долю. Экстраполировать такую доходность на будущее всё равно было бы наивно.

Внутри металлической доли роли распределяются просто. Золото остаётся ядром и защитой, серебро добавляет потенциал роста ценой большей волатильности, а платина и палладий это отдельная промышленная ставка на автопром для тех, кто понимает этот цикл. Классическая пропорция для тех, кто берёт несколько металлов, это 60% золота и по 20% на серебро и платину или палладий. Как именно вложиться в золото, каким инструментом и с каким налогом, подробно разобрано в отдельной статье «Инвестиции в золото».

Три правила простые. Не вкладывать в металлы более 20% портфеля. Выбирать инструмент с минимальными комиссиями, потому что разница между 5% и 18% на горизонте десяти лет превращается в десятки тысяч BYN упущенной доходности. И помнить о главном налоговом преимуществе Беларуси, при продаже слитков и монет банку подоходный налог не платится вне зависимости от срока владения.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.