Рынок жилой недвижимости в Беларуси в начале 2026 года вернулся к росту — по данным Realt.by, средняя цена «вторички» в Минске на 19 апреля 2026 года составила $2 307/м² (+9,2% за квартал, +30,6% год к году); средняя цена квартиры в Минске достигла $148 тыс. На таком рынке одни зарабатывают, другие теряют капитал. Ниже — обзор всех актуальных для резидента Беларуси в 2026 году способов инвестиций в недвижимость: прямая покупка (квартира, апарт-формат, коммерческий объект, новостройка по Указу № 95 и долёвка по Указу № 263), зарубежные объекты под санкционный контур, косвенные инструменты (жилищные облигации застройщиков, гособлигации Минфина, акции через БВФБ), налоговые режимы и реальная доходность на фоне рублёвых вкладов под 13–15% и валютных под 1–3%.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Плюсы и минусы инвестиций в недвижимость

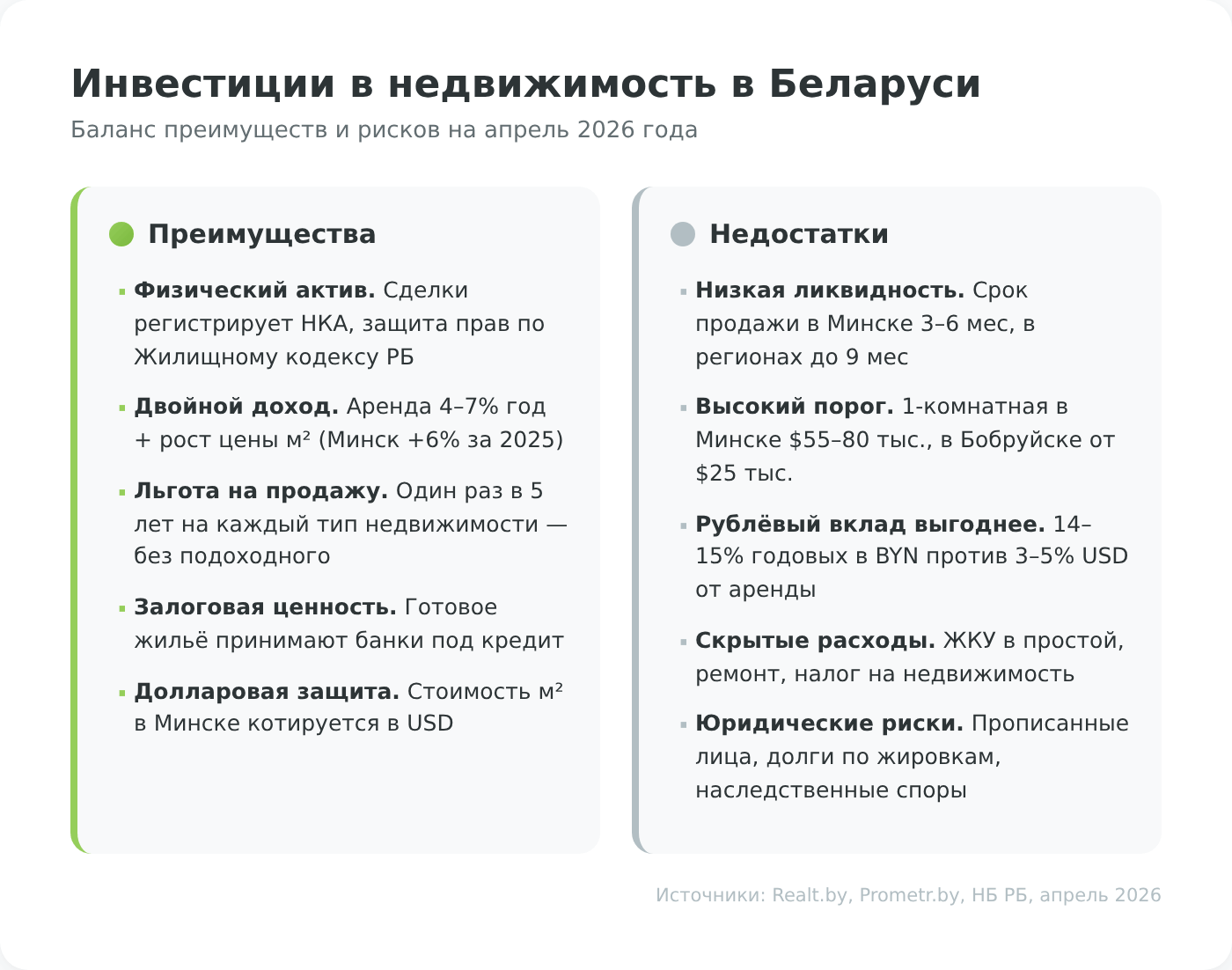

Инвестиции в недвижимость часто называют «самым надёжным активом», но это удобный миф продавцов. У них есть реальные преимущества — осязаемость, понятный регуляторный контур, двойной источник дохода — и реальные слабости, которые становятся особенно заметны на фоне ставки рефинансирования НБРБ 9,75% и доходности корпоративных облигаций в BYN до 17–19% годовых. Честный обзор — ниже.

Преимущества

- Физический актив под защитой закона. Сделки регистрирует Национальное кадастровое агентство (НКА) через территориальные агентства по госрегистрации; долевое строительство регулируется Указом № 263 от 06.06.2013, а господдержка нового жилья — Указом № 95 от 06.03.2025. Гарантии вкладов физлиц в банках РБ — 100% без верхнего лимита по Закону № 369-З. Квартиру нельзя «обнулить» за одну ночь, как токен неудачного проекта.

- Двойной источник дохода. Арендный поток в валюте (USD) даёт 5–6% годовых валовой доходности — это в 4 раза выше валютного депозита; плюс рост стоимости самого объекта. За 2025 год Минск дал +30% в долларах — это перекрывает любую инфляцию.

- Залоговая ценность. Под готовую квартиру банки выдают потребительский кредит и ипотеку под залог; в МТБанке и БНБ-Банке ставки от 5–11% первые 12–24 месяца. Металлы, крипта и акции такой ликвидности в залоге не дают.

- Налоговые льготы для физлица. Льгота «одна продажа в течение пяти лет» (по каждому типу — квартира, дом, дача, гараж, машино-место) полностью освобождает доход от подоходного по ст. 213 НК РБ. Семьи, состоящие на учёте нуждающихся в улучшении жилищных условий, получают имущественный вычет на покупку и строительство. Добавьте сюда семейный капитал 35 505 BYN для многодетных и льготные кредиты по Указу № 240.

- Управляемый риск. Часть угроз закрывается страхованием — имущество, титул, ответственность арендодателя. Криптобиржа или биржевые акции таких инструментов не дают.

Недостатки

- Низкая ликвидность. Продать квартиру по рыночной цене за 2–3 месяца сегодня в Минске удаётся: средний срок продажи на вторичке по данным «Твоей Столицы» — 38 дней. В областных центрах продажа растягивается на 2–4 месяца, коммерческая недвижимость продаётся ещё дольше — от полугода.

- Высокий порог входа. Однокомнатная квартира 40 м² в Минске обойдётся в $80–95 тыс., в областных центрах (Брест, Гродно, Гомель) — $40–50 тыс., в малых городах — от $30 тыс. Без привлечения ипотеки или соинвесторов стартовать сложно — а рыночная ипотека под 16–18% съедает арендный поток.

- Арендная модель не окупается на рыночной ипотеке. Ипотека Беларусбанка «Экспресс» на стандартных условиях — 15,9–16,9% годовых, в Белинвестбанке на вторичке — 18,11%. При валовой доходности аренды 5–6% USD платёж по кредиту в BYN превышает арендный поток. Работают только льготные программы (по Указу № 240 для многодетных под 1%, для нуждающихся под 5%, для сельской местности под 3%) или покупка за собственные средства.

- Скрытые расходы съедают «красивые 6%». Коммунальные платежи в простое, капитальный ремонт, страховка, налог на недвижимость, косметика между арендаторами, управляющий (если сдаёте удалённо), простои 1–2 месяца в год — всё это срезает валовую доходность до чистых 3–5% годовых.

- Юридические риски. Оспаривание сделки наследниками, долги бывшего собственника по капремонту и коммуналке, права несовершеннолетних, банкротство застройщика, затянувшаяся сдача дома. Страхование титула покрывает часть, но не всё.

- Прогрессивный подоходный с 2026 и налог на «лишние метры». С 1 января 2026 года введена прогрессивная шкала по ст. 214 НК РБ: 13% — до 350 тыс. руб./год, 25% — до 600 тыс., 30% — свыше. По той же реформе для квартир площадью 150–250 м² налог на недвижимость идёт с коэффициентом ×2, свыше 250 м² — ×3. Платить нужно даже в месяцы простоя.

- Концентрация капитала в одном активе. Когда $80–150 тыс. вложены в одну квартиру в одном районе, рушится сам принцип диверсификации. Жилищные облигации застройщиков и гособлигации Минфина решают эту проблему лучше.

Эта двойственность задаёт логику выбора инструмента. Ниже разбираем все доступные варианты инвестиций в недвижимость — от прямой покупки квартиры до жилищных облигаций.

Все виды вложений в недвижимость — на одном экране

Перед тем как углубляться в каждый инструмент инвестиций в недвижимость, полезно увидеть их параметры рядом. В таблице ниже собраны все доступные резиденту Беларуси форматы с актуальными на апрель 2026 года цифрами: порог входа, реальная валовая доходность до налогов и расходов, ликвидность выхода и ключевой риск. Далее по тексту каждый вариант разбирается подробно.

| Способ | Порог входа | Валовая доходность¹ | Ликвидность | Горизонт | Главный риск |

|---|---|---|---|---|---|

| Квартира в долгосрочную аренду | от $30–40 тыс. (область) / $80–95 тыс. (Минск) | 5–6% USD | Средняя (продажа 1–4 мес) | 5–10+ лет | Простои, юридическая чистота |

| Квартира в посуточную аренду | от $50 тыс. | 8–12% USD | Средняя | 3–7 лет | Регистрация договора, износ |

| Бизнес-апартаменты «Минск-Мир» | от $50–80 тыс. | 6–10% USD | Ниже, чем у квартиры | 5–10 лет | Перенасыщение комплекса, статус «нежилого» |

| Перепродажа после ремонта | от $40–60 тыс. | 15–25% на сделке | Средняя (4–10 мес цикл) | 6–18 мес/сделка | Смета ремонта, падение рынка |

| Долёвка от застройщика (Указ № 263) | от $30–40 тыс. (область) / $70–90 тыс. (Минск) | 5–10% к моменту сдачи² | Низкая до сдачи дома | 2–3 года + ремонт | Затяжка сдачи, банкротство застройщика |

| Коммерческая недвижимость | от $80–100 тыс. | 8–10% USD | Очень низкая (6–12 мес) | 7–15 лет | Съезд якорного арендатора, налог 1% |

| Зарубежная недвижимость | от $80–100 тыс. (бюджетные рынки), $200 тыс.+ (для ВНЖ в Турции) | 2–5% USD + валютная переоценка | Низкая + санкционные ограничения | 5–10 лет | Блокировка переводов, СИДН денонсированы |

| Жилищные облигации застройщика | от $1 000–$5 000 за пакет | конвертация в м² на момент сдачи | Низкая (узкий вторичный рынок) | 2–3 года | Дефолт эмитента, санкции |

| Корпоративные облигации в BYN | от 100–1 000 BYN за бумагу | 10–19% BYN³ | Высокая (БВФБ) | 1–5 лет (по дюрации) | Дефолт эмитента, валютная переоценка |

| Гособлигации Минфина в USD | от $1 000 за облигацию | 2,7% USD⁴ | Средняя (выкуп через Беларусбанк / БАПБ) | 2 года | Минимальный (суверенный) |

¹ Валовая — до уплаты налогов, коммунальных, страховки, простоев и расходов на управление. Чистая обычно ниже на 1–3 процентных пункта.

² Разница между котлованом и сданным жильём в 2026 году в Минске составляет лишь 4–5% по данным Prometr.by — рынок перешёл в дефицит.

³ Диапазон по корпоративным эмитентам в BYN на апрель 2026: МОСТРА-ГРУПП — 7%, Гурмина-ПРО — 10%, Хольцгрупп — 8–19%, Айгенис (выпуск 40) — 17,5% по данным myfin.by/obligatsii.

⁴ Государственные облигации Минфина РБ 9-го и 10-го выпусков (USD), размещены в январе 2026 года, доступны через Беларусбанк и Белагропромбанк.

Прямая покупка жилой недвижимости

Классика инвестиций в недвижимость для белорусского инвестора — купить квартиру и получать с неё доход. Остальные сценарии (новостройки, апартаменты, перепродажа после ремонта) — вариации той же идеи с разным уровнем риска и срока окупаемости. Ниже — пять базовых форматов инвестиций в жилую недвижимость, с которыми сталкивается большинство частных инвесторов в Беларуси.

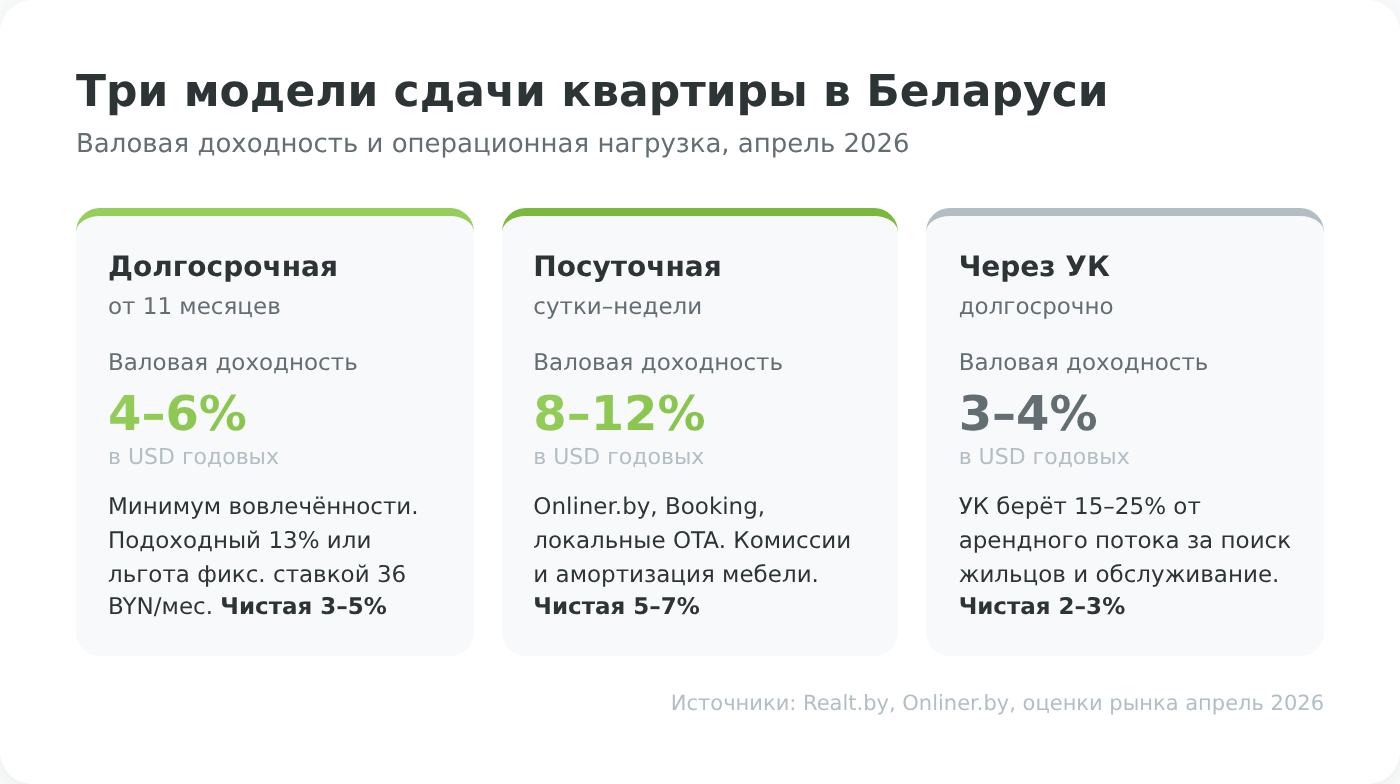

Квартира для сдачи в аренду

Самый массовый сценарий — купить квартиру, сдавать её и жить на арендный поток, одновременно рассчитывая на рост стоимости актива. Содержание жилья требует постоянных расходов, и логично перекладывать их на арендатора — это главный аргумент в пользу сдачи, даже если долгосрочно собственник планирует перепродажу.

Внутри этого формата работают три разные модели.

- Долгосрочная аренда (от 6 месяцев). Жильцы заезжают на полгода или больше, арендодатель минимально вовлечён в операционный процесс. По данным «Твоей Столицы» и Realt.by на апрель 2026 года, средние арендные ставки в Минске: однокомнатная — около $360–400/мес, двухкомнатная — $470–550, трёхкомнатная — $530–600. Валовая доходность — около 5–6% USD годовых; в областных центрах ставки ниже на 30–40%, но и стоимость квартиры пропорционально ниже. Чистая доходность (после фиксированного подоходного, коммунальных платежей, страховки и типичных 1–2 месяцев простоя) обычно укладывается в 3–5%.

- Посуточная аренда. Квартира работает как мини-гостиница: заселение через Kufar Недвижимость, российский Sutochno или локальные сервисы вроде minsklux.ru и belbooking.by. Booking.com и Airbnb официально не работают с резидентами Беларуси с 2022 года — забыть про эти каналы. Потенциальная доходность — 8–12% USD годовых, но это валовая цифра до комиссии площадки (10–20%), уборки, амортизации мебели и техники. Модель требует либо личного вовлечения хозяина, либо агентства управления (комиссия 20–30% от выручки). На конкурентном рынке Минска разница между ожидаемой и фактической чистой доходностью нередко оказывается двукратной.

- Управляющий или арбитраж субаренды. Собственник передаёт квартиру управляющей компании, которая берёт на себя поиск жильцов, коммуникации и мелкий ремонт, — за 15–25% от арендного потока. Отдельная разновидность — не инвестиционная, а операционная: предприниматель арендует чужие квартиры по рыночной цене, оборудует их под посуточку и зарабатывает на разнице. Это уже бизнес, а не инвестиция в недвижимость: капитал не формируется, а при расторжении договора с собственником вся модель рушится. Многие договоры долгосрочной аренды прямо запрещают субаренду — внимательно читайте условия, иначе «арбитраж» закончится судом.

Главные риски и способы их снять. Недобросовестный арендатор закрывается грамотным письменным договором с депозитом и обязательной регистрацией договора в местном исполкоме до начала сдачи (требование МНС РБ). Залив соседей — страхование гражданской ответственности (50–150 BYN/год). Порча имущества — страхование плюс депозит в размере 1–2 ежемесячных платежей. Мошенничество с поддельными документами продавца — расширенная справка из ЕГРНИ через Национальное кадастровое агентство (4,36 BYN дополнительная информация). Резервный фонд на уровне двух-трёх месячных арендных платежей закрывает большинство внеплановых расходов без кассового разрыва.

Если ставка делается не на арендный поток, а на разовую прибыль от перепродажи, — это уже следующая модель инвестиций в недвижимость.

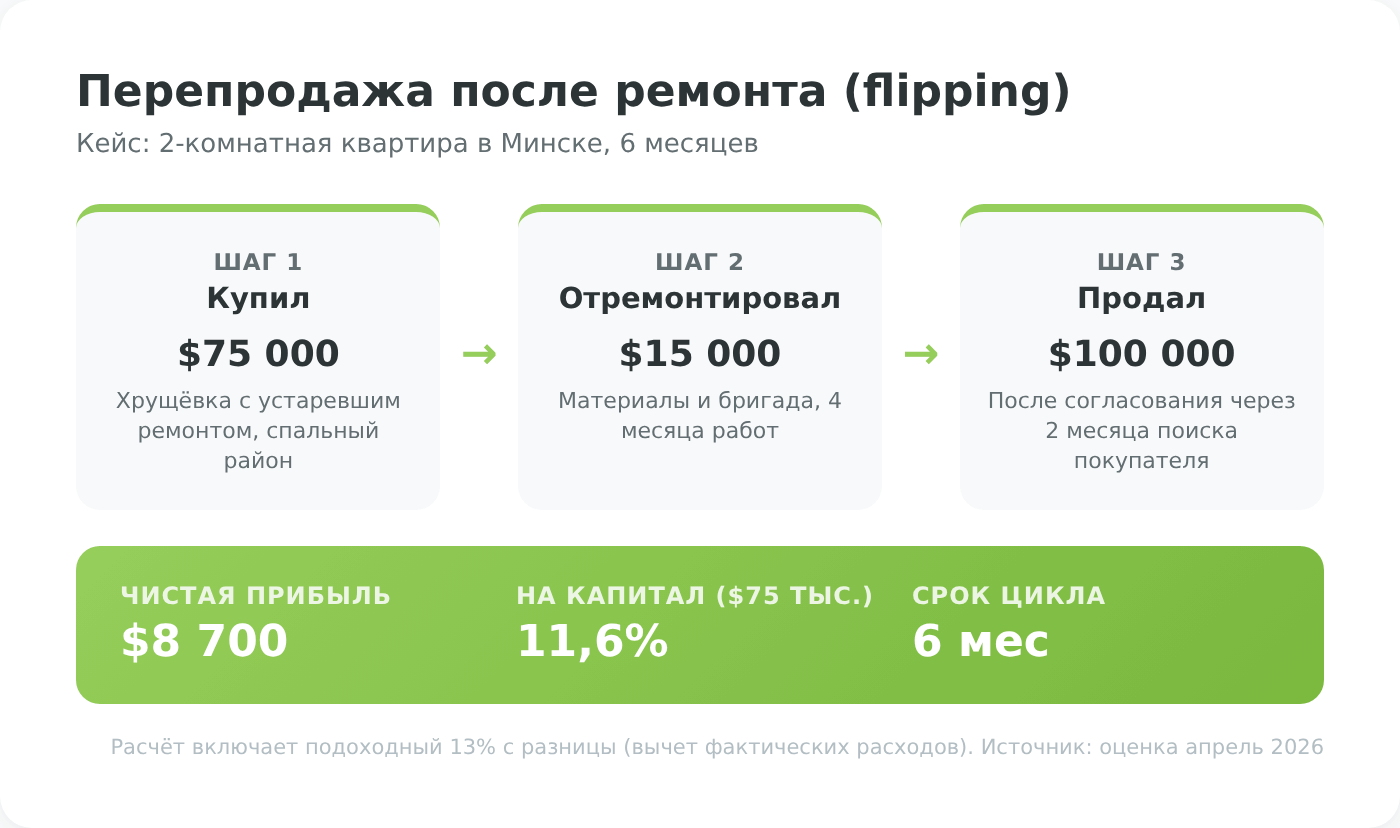

Перепродажа после ремонта или перепланировки

Модель инвестиций в недвижимость простая: купить квартиру ниже рынка, вложить в ремонт или перепланировку, продать с наценкой. Это не пассивная инвестиция, а полноценный проект на 6–18 месяцев, где прибыль критически зависит от сметы, скорости работ и ситуации на рынке к моменту продажи.

- Ремонт как инструмент повышения цены. Инвестор ищет квартиры ниже рыночной цены — в домах с плохим контингентом, после «неблагополучных» семей, с застарелыми проблемами (грибок, разрушенная проводка), а также новостройки с черновой отделкой. Продавцы таких объектов готовы к скидке 10–20% от рынка. Задача — за 3–6 месяцев сделать качественный ремонт и выйти на продажу с наценкой. Удачные сделки в Минске и областных центрах дают 15–25% прибыли на один цикл; в малых городах, где маржа рынка ниже, реальная доходность сокращается до 8–15%.

- Перепланировка как альтернативный рычаг. Второй путь — изменить саму планировку. Двушку в типовой панели превращают в студию с единым пространством, трёхкомнатная «распашонка» после перегородки становится двухкомнатной с изолированной детской. В Минске инвесторы объединяют две соседние квартиры (рядом или «под-над») в одну крупную — получается элитный формат, стоящий в полтора-два раза дороже суммы двух исходных. Перепланировка должна быть узаконена через администрацию района («одно окно») по правилам главы 4 Жилищного кодекса РБ. Несанкционированное вмешательство в несущие стены — путь к штрафу и принудительному возврату к исходному плану за свой счёт. Срок рассмотрения заявления — до 1 месяца, госуслуга бесплатная (платится только проектная документация и работы аттестованных подрядчиков). Проект согласовывают ДО покупки, а не ДО продажи — иначе рискуете купить объект, с которым потом ничего не сделать.

Риски, которые убивают маржу:

- Юридическая чистота. Старые долги, прописанные «мёртвые души», наследственные споры, права третьих лиц — решаются заказом расширенной справки из ЕГРНИ через НКА (от 4,36 BYN, доступно через ЕРИП — услуга 5273021).

- Смета ремонта. В большинстве случаев фактическая смета вырастает на 20–40%: всплывает скрытая проводка, гнилые перекрытия, кривые стены. Инвестор должен закладывать резерв минимум 20% от первоначального бюджета.

- Отказ в согласовании. Перепланировка, затрагивающая несущие конструкции, вентиляцию или инженерные схемы, не узаконивается ни при каких условиях — её придётся демонтировать до продажи.

- Падение рынка к моменту выхода. Цикл 6–18 месяцев — за это время ставка рефинансирования или геополитические шоки могут развернуть рынок. После 2022 года рынок Беларуси в долларах сильно колебался — нужен запас прочности.

Если не хочется работать со «вторичкой» и её скрытыми дефектами, остаётся классический вариант входа «с нуля» — покупка нового жилья у застройщика.

Инвестиции в новостройки: долёвка и Указ № 95

Инвесторы в недвижимость покупают квартиры у застройщика по двум схемам:

- Первая — классическое долевое строительство по Указу № 263 от 06.06.2013 на коммерческой основе: на ранней стадии жильё стоит дешевле готового, и по мере роста дома цена растёт.

- Вторая — покупка с государственной поддержкой по Указу № 95 от 06.03.2025, который с 1 июня 2025 года заменил Указ № 473 и регулирует льготные кредиты для нуждающихся в улучшении жилищных условий.

Дисконт за стадию ушёл. До 2022 года разница между котлованом и сданным жильём в Минске доходила до 15–20%. На рынке 2026 года, по данным Prometr.by, дисконт между котлованом и сданным жильём составляет всего 4–5%, а в отдельных проектах квартиры на стадии котлована продаются ДОРОЖЕ готовых — рынок ушёл в дефицит, доля продаж на ранних этапах сократилась как минимум вдвое. «Лёгкие» 30–40% прибыли, типичные для 2018–2020 годов, сегодня недостижимы.

Как проверить застройщика до подписания договора. Единого публичного реестра проблемных застройщиков по аналогии с российским «наш.дом.рф» в Беларуси на 2026 год нет, но информацию можно собрать из нескольких источников:

- Открыть карточку застройщика в каталоге Realt.by и Prometr.by — реализованные проекты, отзывы покупателей, сроки сдачи.

- Проверить наличие сертификата соответствия и аттестата на сайте Министерства архитектуры и строительства.

- Получить выписку из ЕГРЮЛ застройщика через egr.gov.by — статус юрлица, давность регистрации, не находится ли в стадии ликвидации.

- Свериться с местным исполкомом по разрешительной документации на конкретный объект — без неё стройка нелегальна.

- Проверить судебные решения по застройщику на портале court.gov.by — иски от прежних дольщиков, банкротные процедуры.

- Убедиться, что договор регистрируется в территориальном агентстве по госрегистрации и земельному кадастру (для Минска — МГА). Без регистрации договор не имеет юридической силы.

Что делать при проблемах с застройщиком. Если дом не сдан в срок или условия договора нарушены, алгоритм стандартный: досудебная претензия застройщику с требованием неустойки (по правилам Указа № 263), жалоба в Министерство архитектуры и строительства и в местный исполком, при банкротстве — включение в реестр требований кредиторов через экономический суд. За консультацией по ипотечной стороне можно обратиться в контакт-центр Национального банка.

Отдельная категория жилых объектов — конфискованная и залоговая недвижимость, где цена ниже за счёт юридических обстоятельств, а не стадии строительства.

Конфискат и залоговая недвижимость

Объекты недвижимости, реализуемые в процессе банкротства или изъятые по решению суда, продаются через аукционы — обычно с дисконтом 20–30% от рыночной цены. Этот дисконт компенсирует покупателю юридическую сложность сделки и риски, о которых обычные продавцы не рассказывают.

Основные каналы покупки таких объектов:

- Электронные торги по банкротству и арестованному имуществу — государственная площадка «БелЮрОбеспечение» (e-auction.by) для имущества, арестованного судебными исполнителями, и конфискованного госимущества.

- «Белреализация» (beltorgi.by) — банкротство, залоговое и арестованное имущество, в том числе квартиры, коммерческая недвижимость, авто и техника.

- «БелАукцион» (belauction.by) — реализация залогового имущества белорусских банков.

- «ИПМТорги» (ipmtorgi.by) и CPO.by — имущество должников и банкротов, отдельный пул лотов.

- Витрины залогового имущества банков: разделы у Беларусбанка, БПС-Банка, Приорбанка. Здесь обычно предлагается и льготная ипотека именно на выставленный на продажу объект.

Для участия в публичных торгах нужна электронная цифровая подпись (оформляется в Национальном центре электронных услуг, стоимость 50–150 BYN) и регистрация на конкретной площадке. Большая часть аукционов требует задатка — обычно 5–10% от стартовой цены, который удерживается при отзыве заявки.

Купленный объект можно сдать в аренду, перепродать после ремонта или использовать как старт для модели «купи-отремонтируй-продай». Главное — перед ставкой на такой объект проверять, нет ли в квартире зарегистрированных лиц, долгов по капремонту, обременений в пользу третьих сторон, а также не ведутся ли процессы по оспариванию самого банкротства. В редких, но болезненных случаях покупатель получает «чистую» квартиру, которую через полгода обязан вернуть по решению апелляционной инстанции — именно поэтому дисконт по конфискату не следует считать «бесплатными деньгами».

До сих пор мы говорили только про классические квартиры. Но в Беларуси выросла параллельная категория инвестиционных объектов, устроенная юридически иначе, — апартаменты.

Апартаменты и бизнес-апартаменты «Минск-Мир»

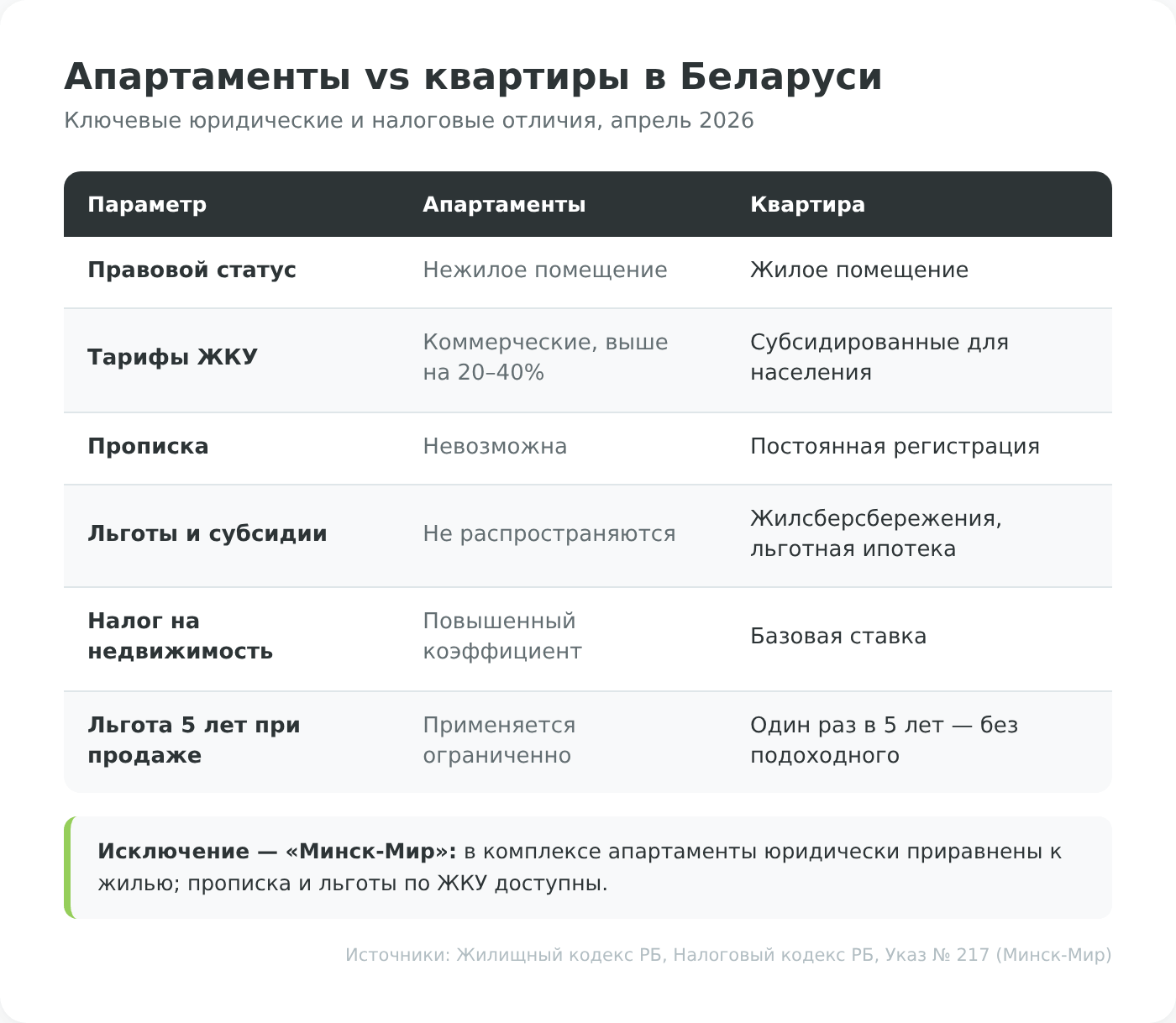

Инвестиции в апартаменты — отдельное направление в сфере недвижимости: внешне похожие на квартиры помещения, но в юридическом смысле это нежилая недвижимость. Разница малозаметна снаружи, но критична для инвестора: она определяет налоги, коммунальные тарифы, возможность регистрации и потенциал роста цены. На рынке Беларуси 2026 года апартаменты — нишевая категория с особым правовым режимом.

Чем апартаменты отличаются от квартиры. Помещение строится не как жильё, а как часть гостиничного или коммерческого комплекса — поэтому к нему не применяются нормы по инсоляции, школам/детсадам, социальной инфраструктуре. Отсюда и главные последствия по белорусскому законодательству: коммунальные тарифы — по ставкам для нежилых помещений (на 20–40% выше); постоянную регистрацию по месту жительства оформить нельзя; материнский и семейный капитал, льготные ипотечные программы по Указу № 240 на апартаменты не распространяются.

Обещанная и фактическая доходность. Девелоперы при продаже апартаментов часто заявляют 12–15% «от сдачи гостиничному оператору». Реальность скромнее: при «котловой» схеме управления доходность на практике укладывается в 6–10% USD годовых, индивидуальная сдача может добавить до 12%, но требует от владельца настоящей вовлечённости — коммуникация с жильцами, уборка, синхронизация бронирований. Разрыв между обещанным и полученным — до двукратного, и это главный повод для судебных споров инвесторов с операторами.

Главные риски. Перенасыщение комплекса — за 2022–2025 годы только в «Минск-Мире» вышли тысячи юнитов, и новые квартиры давят на арендные ставки. Качество управляющей компании — выбор оператора делает сам девелопер, и инвестор не может сменить его без продажи юнита. Нестабильный правовой статус — массовое распространение апартаментов в РБ ограничено единичными проектами, и любые регуляторные изменения 2026–2030 годов могут изменить расстановку. Вывод для инвестора: апартаменты в Беларуси имеют смысл брать только в комплексах с подтверждённым правовым исключением (как «Минск-Мир»), у проверенного оператора с многолетним треком, и на условиях, где вы принимаете повышенные коммунальные тарифы как часть сделки.

Все описанные выше форматы — классические инвестиции в недвижимость жилого сегмента. Но рынок недвижимости не ограничивается жильём — коммерческие объекты играют по похожим, но всё же отличным правилам.

Коммерческая недвижимость

Инвестиции в коммерческую недвижимость охватывают офисы, торговые площади, склады, производственные помещения, гостиницы, гаражи и автостоянки. Логика инвестиций в коммерческую недвижимость близка к жилой — сдача в аренду, перепродажа после ремонта, покупка недостроенных объектов и конфиската. Но правовой и налоговый контур инвестиций в коммерческую недвижимость существенно отличается от жилой — и это меняет экономику сделки.

Налоговая нагрузка для физлица — мягче, чем в РФ, но коммуналка выше. Базовая ставка налога на недвижимость для физлица в Беларуси — 0,1% от расчётной стоимости (как для жилья, так и для нежилых помещений), что существенно ниже российских 2–2,5% для коммерческих объектов. Но с 1 января 2026 года физлицам запрещено сдавать нежилые помещения физлицам без регистрации ИП или применения налога на профессиональный доход — соответствующая норма исключена из НК РБ. Коммунальные тарифы для нежилых помещений на 20–40% выше, чем для жилья, и это нужно закладывать в расчёт чистой доходности.

Арендатор — ключевой актив. В коммерческом сегменте всё упирается в «якоря». Сетевой магазин, заправка, банковское отделение — это 7–15 лет стабильного потока. Малый бизнес, наоборот, съезжает через 1–2 года, а в кризис закрывается массово. Стоимость коммерческого помещения оценивается как капитализация арендного потока: при ставке капитализации 8–10%, типичной для офисов класса A в Минске (например, бизнес-центр Riviera Plaza), помещение с арендой $1 500/мес стоит около $180–225 тыс. Потеря якорного арендатора может снизить цену актива на 20–30% за несколько месяцев — даже если физическое состояние объекта не изменилось.

Перевод из жилого в нежилое — самостоятельная стратегия. Классический приём: купить квартиру на первом этаже в «пешеходной» локации (центр Минска, проспекты, высокий трафик) по жилой цене, провести перевод в нежилой фонд и продать уже как торговое или офисное помещение. Наценка в Минске может достигать 1,5–2× от исходной стоимости. Сложность — сам перевод: требуется согласие всех собственников многоквартирного дома, отдельный вход с улицы, соответствие санитарным и противопожарным нормам, отсутствие проживающих и прописанных на момент подачи заявления. Орган согласования — городской/районный исполком, срок до 15 дней; с 1 января 2026 года в процедуру внесены изменения приказом Минжилкомхоза от 10.04.2025. Перевод регулируется главой 4 Жилищного кодекса РБ; разрешены только первые этажи многоквартирных и одноквартирные/блокированные дома.

Для частного инвестора у коммерческой недвижимости в Беларуси есть серьёзное ограничение: порог входа от $80–100 тыс., низкая ликвидность (объект продаётся 6–12 месяцев), долгий горизонт. Углублённый разбор по сегментам (склады, магазины, офисы), методики расчёта ставки капитализации и чек-лист проверки арендных контрактов — в отдельном материале «Инвестиции в коммерческую недвижимость — 10 ключевых факторов успеха».

Если белорусский рынок кажется перегретым или слишком рискованным, многие инвесторы обращают внимание на зарубежные объекты — со своим уровнем риска и налогов.

Зарубежная недвижимость

Инвестиции в зарубежную недвижимость — не только способ пассивного дохода, но и инструмент валютной диверсификации. Принципы инвестиций в зарубежную недвижимость те же, что на белорусском рынке: сдача в аренду, перепродажа после ремонта, покупка на стадии строительства, участие в аукционах. К ним добавляются три слоя специфики — санкционный контур для резидентов РБ, местное налоговое законодательство и курсовые риски.

Доходность и валютная переоценка. Валовая арендная доходность за рубежом обычно составляет 2–5% годовых — ниже белорусской, так как налоги, стоимость управляющей компании и коммунальные услуги во многих странах выше. При этом актив номинирован в твёрдой валюте, и колебания курса BYN автоматически переоценивают его. Для владельца квартиры в евро или долларах — это страховка от резких движений локальной валюты.

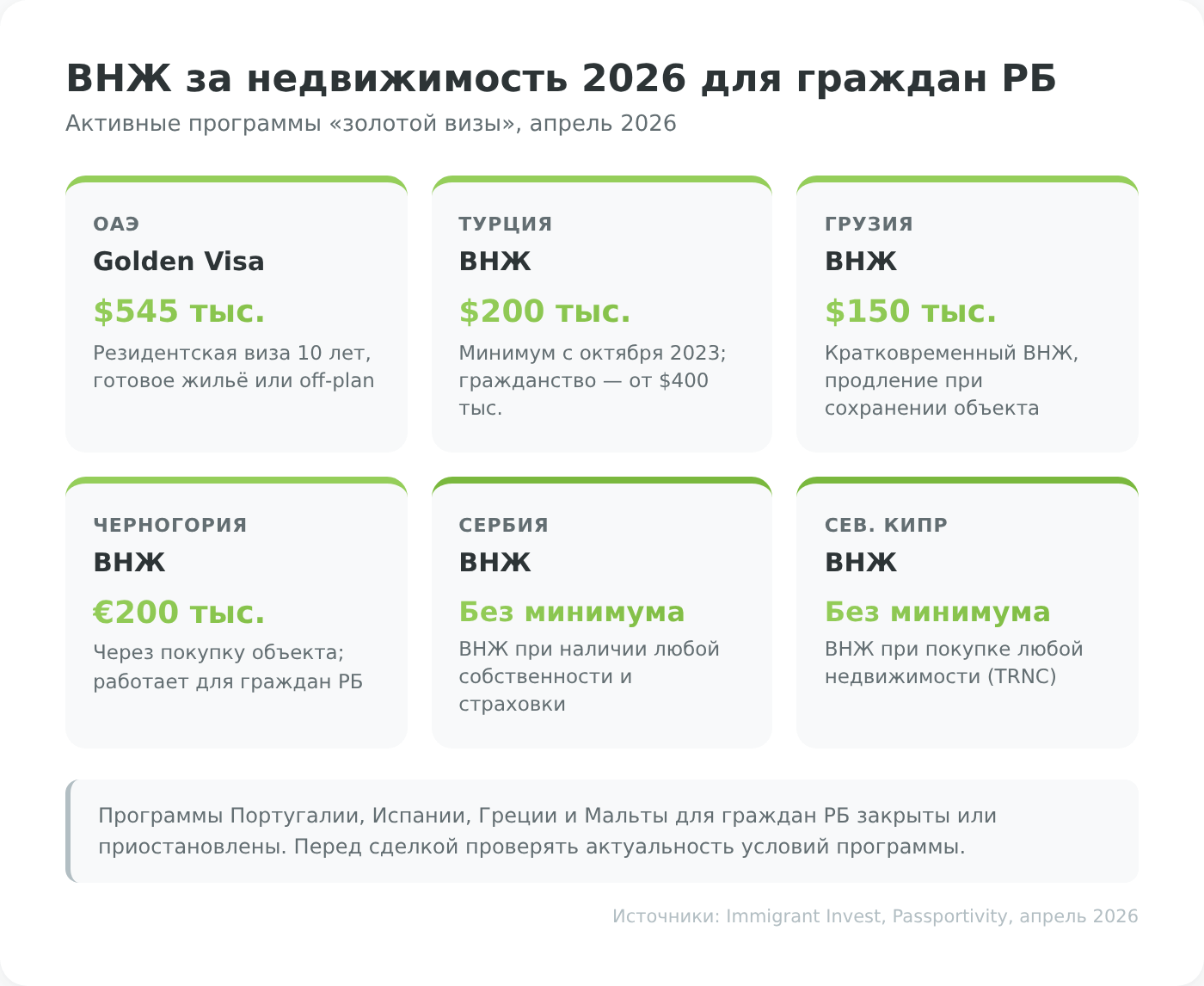

ВНЖ и «золотые визы» — что реально работает в 2026 году для граждан РБ. До 2022 года список программ был широким: Португалия, Испания, Греция, Мальта, Кипр. К 2026 году ситуация изменилась радикально:

- Португалия и Испания — исключили жилую недвижимость из квалифицируемых инвестиций для всех. Путь через жильё закрыт.

- Греция и Мальта — ограничили или приостановили приём заявок от граждан РФ и Беларуси по инвест-программам.

- ОАЭ (Golden Visa) — одна из самых активных программ 2026 года. Резидентская виза на 10 лет при покупке недвижимости от 2 млн AED (~$545 тыс.) — в готовом виде, на стадии off-plan или в ипотеку (первый взнос при ипотеке — не менее 50%). По данным Immigrant Invest, выдача занимает 2–3 месяца. Близкие родственники получают свои визы вместе с инвестором. Программа открыта для граждан Беларуси без особых ограничений.

- Турция — ВНЖ при покупке недвижимости от $200 тыс. в одном из 58 разрешённых городов; гражданство — от $400 тыс. Программа открыта для белорусов; есть действующее СИДН с Беларусью.

- Грузия — с 1 марта 2026 года порог инвестиций в недвижимость для ВНЖ повышен с $100 тыс. до $150 тыс. Безвиз для белорусов до 12 месяцев; ПМЖ — через 5–6 лет.

- Сербия — без минимального порога. Достаточно покупки жилого объекта плюс фактическое проживание. ВНЖ выдают на 6 месяцев с продлением до 12, ПМЖ — через 5 лет.

- Северный Кипр (ТРСК) — без минимума, безвиз для белорусов; ВНЖ на 1 год с продлением до 3–5 лет.

- Черногория — с 2026 года порог повышен до €200 тыс. (только новостройки). ВНЖ выдают на 1 год с ежегодным продлением.

Санкционные ограничения для белорусских банков. Санкции ЕС, США и Великобритании 2022–2025 годов изменили саму возможность инвестирования за рубежом для большинства белорусов. По состоянию на апрель 2026 года под санкциями ЕС находятся:

- 18-й пакет ЕС (июль 2025) — Белагропромбанк, Дабрабыт, Банк развития, Белинвестбанк (полный запрет финопераций).

- 19-й пакет ЕС (с 02.12.2025) — белорусские «дочки» Альфа-Банка, Сбера и ВТБ.

- Февральский пакет 2025 — Белгазпромбанк, БелВЭБ.

- Отключены от SWIFT: Белагропромбанк, Дабрабыт, Банк развития, Белинвестбанк (6-й пакет ЕС). По остальным крупным банкам РБ статус подключения требует проверки на момент сделки.

Налоговые нюансы и риск двойного налогообложения. Доходы белорусского резидента от зарубежной недвижимости облагаются подоходным налогом РБ по прогрессивной шкале (13–30% с 1 января 2026 года), даже если налог уже уплачен в стране нахождения объекта. Соглашения об избежании двойного налогообложения (СИДН) с рядом стран с 2024–2026 годов изменили статус:

- Литва — СИДН денонсировано, прекратило действие с 01.01.2026.

- Латвия — СИДН денонсировано, прекратило действие с 01.01.2024.

- Германия и Великобритания — отдельные положения СИДН приостановлены до 31.12.2026.

- Польша — формально действует, но Беларусь нотой 2024 приостановила отдельные положения; Польша приостановление не приняла.

- Турция, ОАЭ, Грузия, Сербия, Узбекистан, Казахстан — СИДН действуют в полном объёме.

Валютные операции и ограничения. С февраля 2023 года в Беларуси сняты лимиты на ввоз/вывоз наличной валюты, но обязательна декларация при сумме свыше $10 000 и документы о происхождении при суммах свыше $100 000 (правила Государственного таможенного комитета). С 23 апреля 2026 года введён запрет займов между физлицами в инвалюте (кроме близких родственников). SWIFT-переводы возможны через неподсанкционные банки (Приорбанк, Паритетбанк, БНБ-Банк); альтернатива — переводы через дружественные юрисдикции (Армения, Кыргызстан, Казахстан, ОАЭ, Грузия). Криптовалюта как канал вывода — легальна в РБ, но только через резидентов ПВТ (Dzengi.com, BYNEX, Free2ex) по Декрету № 8 (продлён до 1 января 2049 года).

Рабочие направления для инвестиций в зарубежную недвижимость резидентов РБ в 2026 году — ОАЭ, Турция, Грузия, Сербия, Северный Кипр, Черногория, Узбекистан, Казахстан, отдельные страны Юго-Восточной Азии. Здесь рубли и валюта конвертируются через дружественные юрисдикции, сделка проходит без санкционных проверок, а недвижимость сдаётся через местных управляющих. Быстрее всего окупаются квартиры-студии в туристических локациях — их можно загрузить через локальные OTA-сервисы и Booking (Booking официально не принимает белорусские карты, но иностранную недвижимость в нём можно продавать).

После обзора всех способов прямой покупки пора вернуться к базовому вопросу любого инвестора: какую реальную доходность всё это даёт на фоне альтернатив.

Реальная доходность инвестиций в недвижимость

Инвестор, вкладывающий в недвижимость, получает доход из двух источников одновременно: арендного потока и роста стоимости самого актива. Чтобы корректно сравнить этот дуэт с банковским вкладом или облигацией, нужно посчитать оба компонента — и вычесть все расходы, которые не видны в момент покупки.

Расходная часть, которую не показывают в объявлениях. При расчёте доходности от сдачи жилья учитываются: ежегодный налог на недвижимость (0,1% от расчётной стоимости с учётом коэффициентов 2026 года для квартир от 150 м²), фиксированный подоходный за сдачу (53 BYN/комн/мес в Минске, 49 — в областных центрах, 33 — в крупных городах, 20 — в прочих населённых пунктах), коммунальные платежи в период простоя, страхование имущества и титула, отчисления на капитальный ремонт, комиссия управляющей компании (15–25% от арендного потока при удалённом управлении), косметический ремонт каждые 2–3 года, амортизация мебели и техники при посуточной сдаче. Резерв на непредвиденные расходы — минимум 1% годовой выручки, на практике 3–5%.

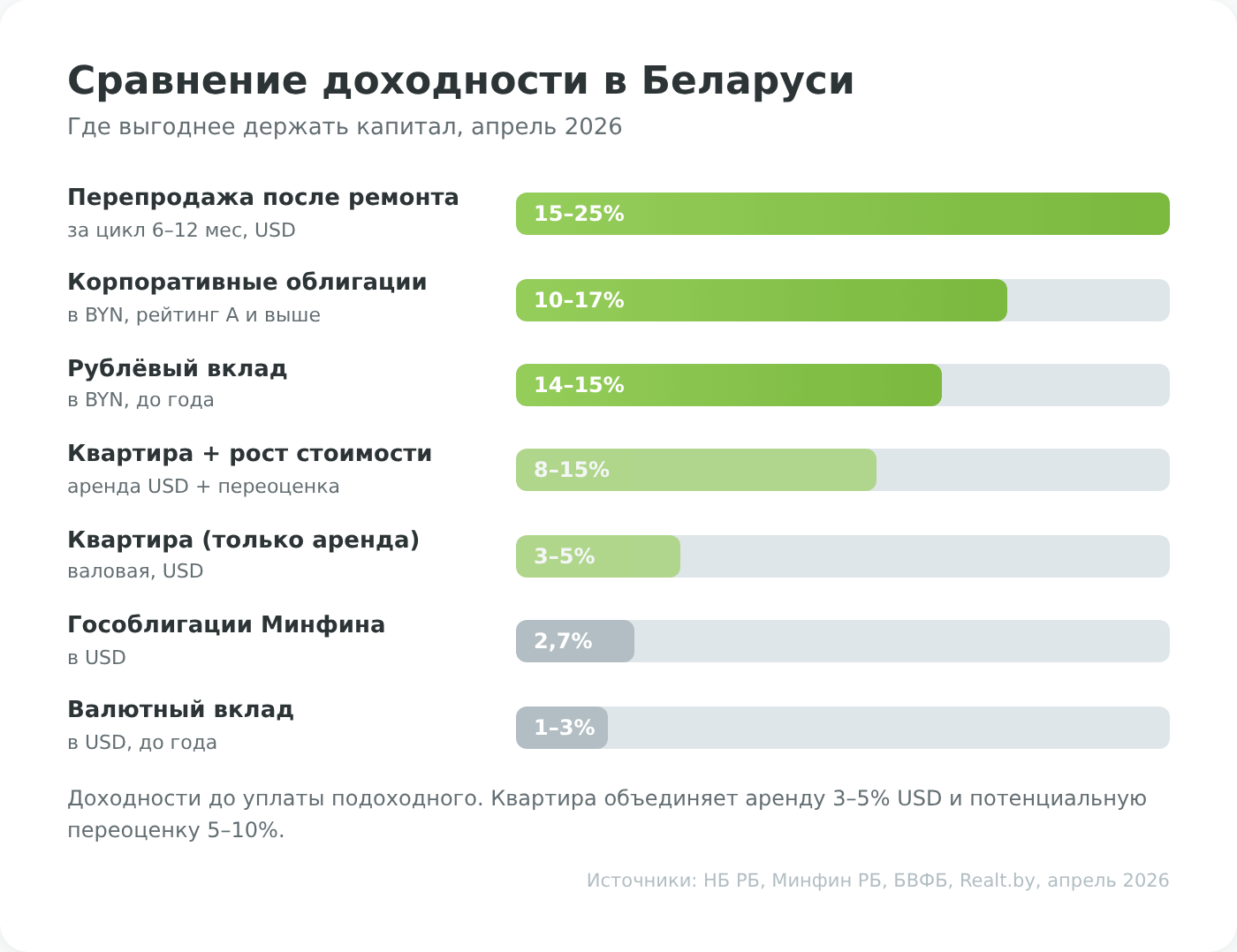

Валовая и чистая доходность. До налогов и расходов жильё в Минске и областных центрах приносит 5–6% USD годовых, коммерческая недвижимость — 8–10%, бизнес-апартаменты «Минск-Мира» — 6–10%. После вычета всех расходов чистая доходность инвестиций в недвижимость редко превышает 3–5% для жилья и 5–7% для коммерческого сегмента. Именно чистая доходность инвестиций в недвижимость сравнивается с альтернативными инструментами — валовая цифра вводит в заблуждение.

Прирост стоимости актива. На длинной дистанции рост цен на жильё перекрывает инфляцию. По данным Realt.by, средняя цена квадратного метра вторичного жилья в Минске за 2025 год выросла на 30,6% в долларовом выражении, средняя цена квартиры в Минске на февраль 2026 года достигла $148 тыс. В областных центрах рост скромнее: Могилёв +21,8% год к году, остальные областные — 5–15% за год по данным c-ens.by.

Прямое сравнение с альтернативами на апрель 2026 года:

| Инструмент | Доходность (годовых) | Риск | Ликвидность |

|---|---|---|---|

| Безотзывный вклад в BYN (Беларусбанк «Растём вместе») | 14–15% BYN | Минимальный (госгарантия 100%) | Низкая (безотзывный) / Высокая (отзывный) |

| Валютный вклад в USD/EUR | 1–3% USD | Минимальный (госгарантия 100%) | Высокая |

| Гособлигации Минфина в USD (9–10 выпуски) | 2,7% USD | Минимальный (суверенный) | Средняя (через Беларусбанк, БАПБ) |

| Корпоративные облигации в BYN (рейтинг A и выше) | 10–17% BYN | Средний (кредитный риск эмитента) | Высокая |

| Квартира в долгосрочную аренду (чистый поток) | 3–5% USD + рост стоимости 5–10% | Средний (юридический, простои, рынок) | Средняя (1–4 мес) |

| Перепродажа после ремонта (cycle 6–18 мес) | 15–25% на цикл | Высокий (проектный) | Низкая во время цикла |

| Жилищные облигации застройщика | конвертация в м² | Средний (банкротство застройщика, санкции) | Низкая |

На сегодняшнем рынке квартира под аренду проигрывает рублёвому вкладу в «голой» сравнительной таблице — но превосходит валютный вклад в 2–3 раза по чистому потоку. Вклад даёт фиксированную сумму в одной валюте, а недвижимость — это физический актив, который растёт в цене вместе с инфляцией и передаётся по наследству как материальная ценность без привязки к эмитенту или ставке регулятора. Именно это сочетание «средняя долларовая доходность + долгосрочная защита капитала» объясняет, почему инвесторы продолжают покупать квартиры в Минске несмотря на 15-процентные рублёвые вклады. Горизонт здесь — решающий фактор: на 1–2 года выигрывает рублёвый вклад, на 7–10 лет — физический актив в твёрдой валюте.

Отдельно нужно разобрать налоги — именно они часто съедают разрыв между валовой и чистой доходностью.

Налогообложение инвестиционной недвижимости

В доходе от инвестиций в недвижимость белорусский резидент платит налоги в трёх точках: ежегодный налог на недвижимость, подоходный налог с арендного потока (фиксированный или прогрессивный) и подоходный с прибыли при продаже объекта. Третий пункт обычно упускают при планировании инвестиций в недвижимость — и именно он нередко «съедает» львиную долю прибыли от спекулятивной сделки.

Ежегодный налог на недвижимость

Налог на недвижимость физических лиц в Беларуси регулирует МНС РБ через нормы НК РБ. Базовая годовая ставка — 0,1% от расчётной стоимости имущества (МНС определяет за квадратный метр по локации). Местные Советы депутатов могут менять ставку не более чем в 2 раза — но не для квартир и комнат в многоквартирных и блокированных домах. Уплата — до 15 ноября года, следующего за налоговым периодом; МНС сама рассчитывает налог и направляет извещение не позднее 1 октября.

Важная новость 2026 года — налог на «лишние метры». С 1 января 2026 года введены повышающие коэффициенты для крупного жилья:

- Квартира в многоквартирном/блокированном доме площадью 150–250 м² — коэффициент ×2;

- Квартира свыше 250 м² — коэффициент ×3;

- Жилой дом, дача, садовый домик 200–300 м² — коэффициент ×2.

Подоходный с аренды

В Беларуси с 1 февраля 2026 года действуют новые фиксированные ставки подоходного налога за каждую сдаваемую жилую комнату в месяц (приложение 2 к НК РБ): 53 руб. в Минске, 49 руб. в областных центрах и Минском районе, 33 руб. в крупных городах (Борисов, Мозырь, Орша и др.), 20 руб. в прочих населённых пунктах. Это не процент от выручки, а фиксированный платёж — крайне выгодная схема при высоких арендных ставках.

Ставки уплачиваются ежемесячно: первый платёж — не позднее следующего рабочего дня после фактической передачи имущества; последующие — не позднее 1-го числа месяца, за который уплачивается налог. Договор аренды должен быть заключён в письменной форме и зарегистрирован в местном исполкоме до начала сдачи.

Альтернативы фиксу:

- Налог на профессиональный доход (НПД, аналог самозанятости в РФ): 10% — с дохода от физлиц, иностранцев и от белорусских организаций до 60 тыс. руб./год, 20% — с дохода от организаций сверх 60 тыс. руб./год. Для пенсионеров эффективные ставки — 4% и 8% за счёт освобождения от взносов в ФСЗН. С 1 июля 2026 года введён минимальный налог 45 руб./мес даже при нулевом доходе.

- ИП на УСН: базовая ставка налога при УСН в Беларуси — 6% от выручки (без НДС).

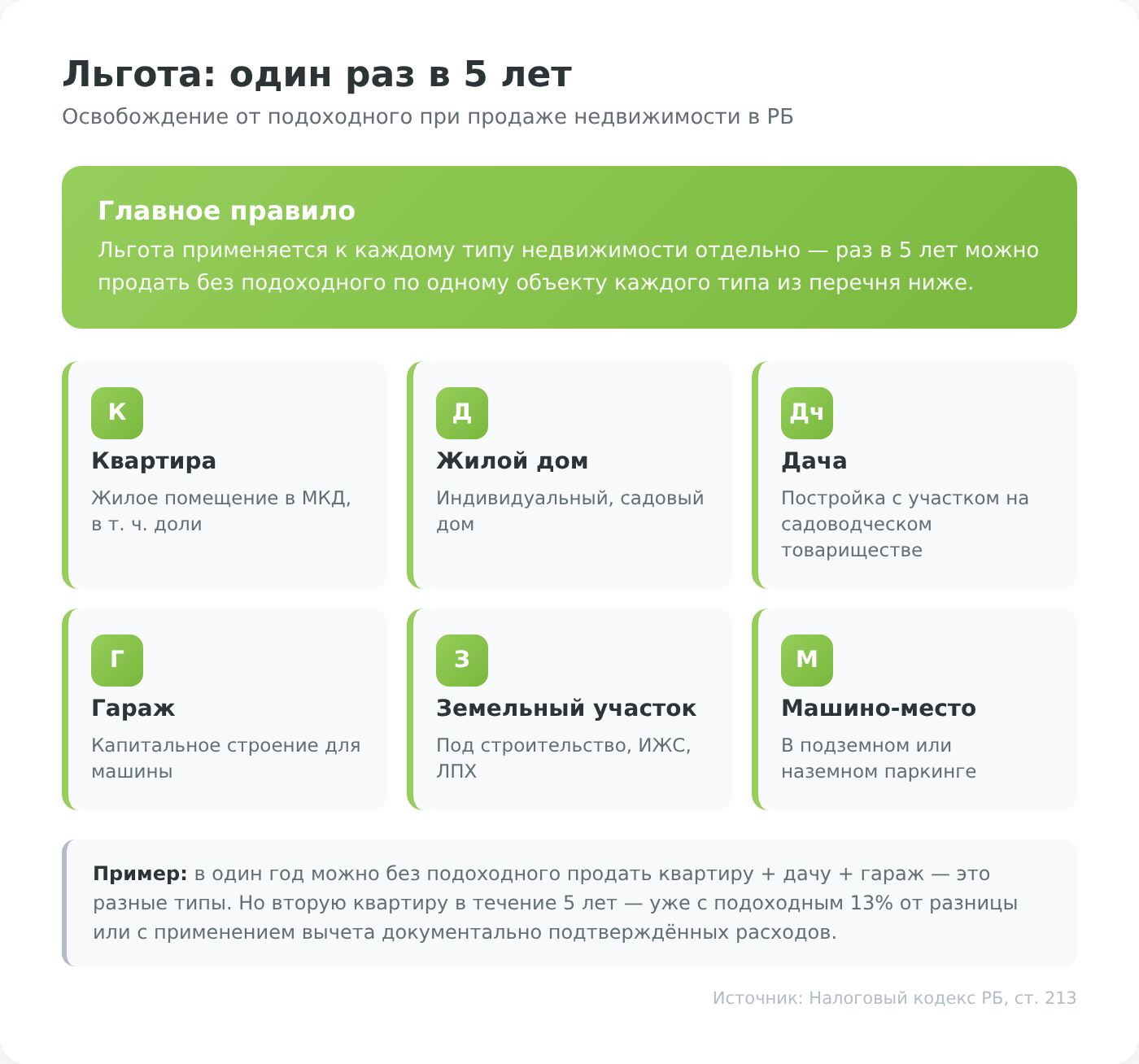

Налог при продаже: правило «один раз в 5 лет»

Самый удобный налог при инвестициях в недвижимость в Беларуси — на прибыль от продажи объекта. Гражданин РБ может продать одну единицу одного типа недвижимости в течение 5 лет без уплаты подоходного налога. Срок 5 лет считается от момента предыдущей продажи (не календарных лет).

Типы недвижимости, по которым действует льгота 1 раз в 5 лет:

- Квартира, комната, жилой дом, дача, садовый домик

- Земельный участок

- Гараж, машино-место

- Незавершённое капитальное строение

Ключевая особенность: льгота применяется отдельно к каждому типу. Если в течение 5 лет продать квартиру и дачу — налога нет (разные типы). Если две квартиры — со второй платится 13% подоходного с прибыли. Если одна из двух квартир получена по наследству — налога нет даже при второй продаже.

При расчёте прибыли вычитаются документально подтверждённые расходы — цена покупки, расходы на строительство/реконструкцию. Альтернативно можно применить упрощённый вычет 20% от цены продажи. Коммерческая недвижимость в льготу «1 раз в 5 лет» не входит — она облагается всегда.

Нерезиденты РБ. Для тех, кто провёл менее 183 дней в году в Беларуси, ставка подоходного с продажи — 13% с прибыли, но льгота «1 раз в 5 лет» к нерезидентам-негражданам РБ не применяется. Граждане РБ — налоговые нерезиденты сохраняют льготу. Для нерезидентов декларация подаётся ДО сделки (предполагаемый доход) и в течение 5 рабочих дней после неё (фактический); налог уплачивается АВАНСОМ — справка об уплате обязательна для регистрации сделки в кадастровом агентстве.

Детальный разбор всех налогов на инвестиции (не только в недвижимость) — подоходный с ценных бумаг, налог на дивиденды, льготы по жилищным сбережениям — в отдельной статье «Налог на инвестиции в Беларуси — порядок расчёта и уплаты в 2026 году».

Мы обсудили все виды вложений и налоги. Остался один блок вопросов — как физически войти на рынок, если собственных денег на квартиру не хватает.

Сколько стоит недвижимость и как её финансировать

Главный порог входа на рынок инвестиций в недвижимость — сама стоимость объекта. Без правильного финансирования «инвестиция в квартиру» превращается в годовой плач об ипотеке под 18%. Ниже — актуальные цены на апрель 2026 года и все рабочие инструменты финансирования сделки в Беларуси.

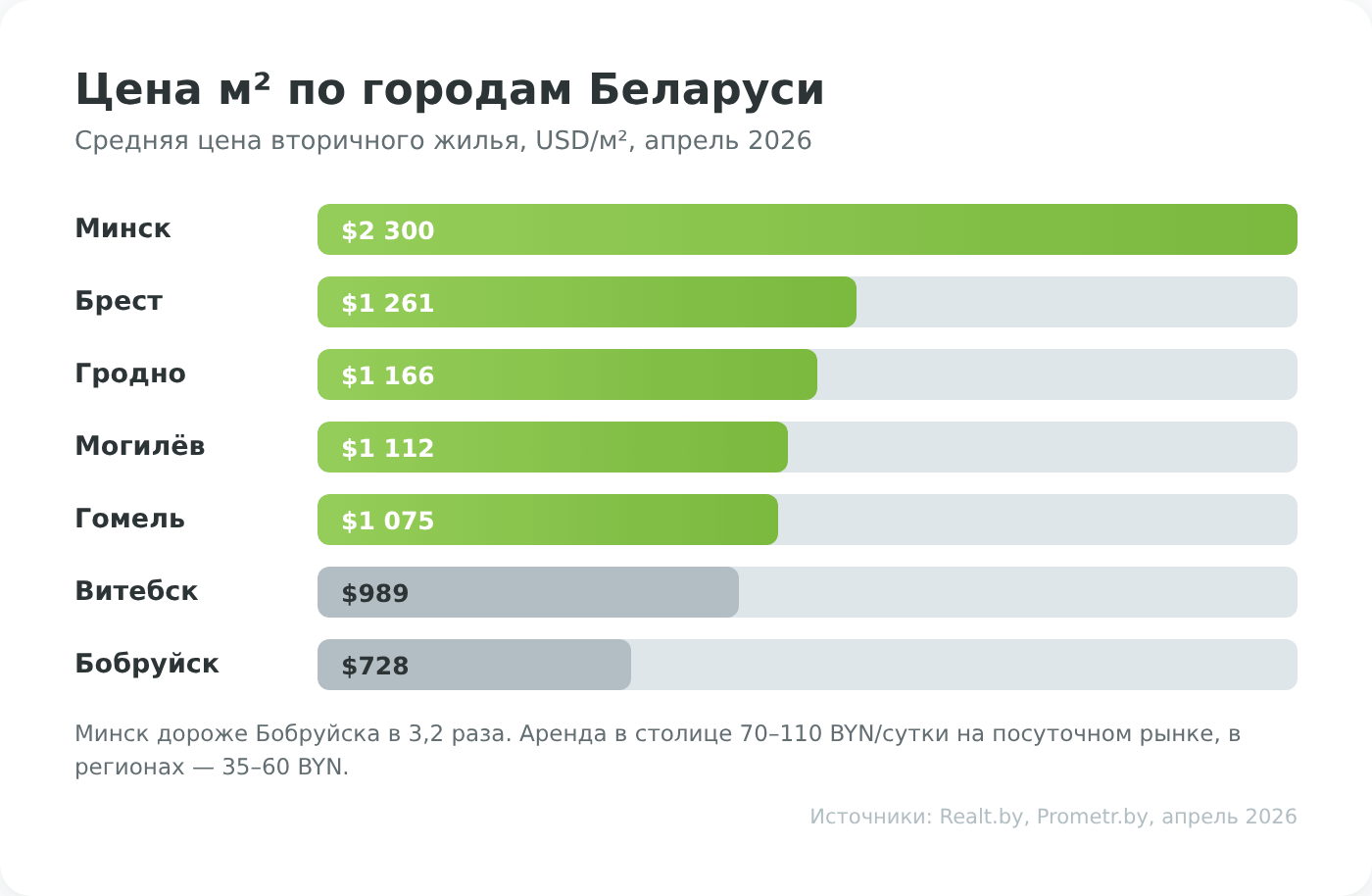

Цены квадратного метра по городам

По данным Realt.by, «Твоей Столицы» и c-ens.by на апрель 2026 года:

- Минск (вторичное жильё): около $2 100–2 330/м² в среднем (на 19.04.2026 — $2 307/м²); премиальные районы (центр, Октябрьский) — $2 200/м² и выше.

- Минск (первичный рынок): от $1 200/м² у УКС Мингорисполкома, $1 300–2 000/м² у частных застройщиков (А-100, Dana Holdings).

- Областные центры: Брест — $1 261/м², Гродно — $1 166, Могилёв — $1 112, Гомель — $1 075, Витебск — $989, Бобруйск — $728.

- Минский район (пригород): на 15–30% дешевле столицы; ближний пригород («Новая Боровая») — от $1 645/м², дальний — $850–900/м².

- Малые города и райцентры: от $400–600/м² в зависимости от региона.

Однокомнатная квартира 40 м² в Минске обойдётся ориентировочно в $80–95 тыс., в Бресте/Гродно — $45–55 тыс., в Могилёве/Гомеле — $40–50 тыс., в Витебске и Бобруйске — от $30–35 тыс. Много это или мало — зависит от арендной ставки в вашем городе: в Минске 1-комн сдаётся за $360–400/мес, в областных центрах — $200–280/мес. Разрыв между ценой и арендой и определяет фактическую валовую доходность.

Рыночная ипотека в 2026 году

Ставка рефинансирования Национального банка Беларуси на апрель 2026 года — 9,75% (установлено Постановлением Правления НБРБ № 163 от 23.06.2025); за последние полгода ставка не менялась. Рыночная ипотека по данным myfin.by — от 12,75% до 18,11% годовых: Беларусбанк «Ипотека Экспресс» (стандарт, новостройка) — 15,9%, вторичка — 16,9%; Белинвестбанк (вторичка) — 18,11%; БНБ-Банк — от 15,9% (промо 5% первые 24 мес); МТБанк — 16,5–17,9%. Все ставки переменные — формула: ставка рефинансирования НБРБ + маржа банка. Регуляторное ограничение НБРБ: ежемесячный платёж ≤ 40% чистого дохода заёмщика.

При рыночной ипотеке 16–18% арендная модель не окупается: платёж по кредиту в BYN превышает арендный поток в USD даже в оптимистичном сценарии. Покупка «инвестиционной квартиры» в рыночную ипотеку сегодня имеет смысл только с расчётом на будущее снижение ставок и рефинансирование — а это ставка на макроэкономику, а не инвестиционный расчёт.

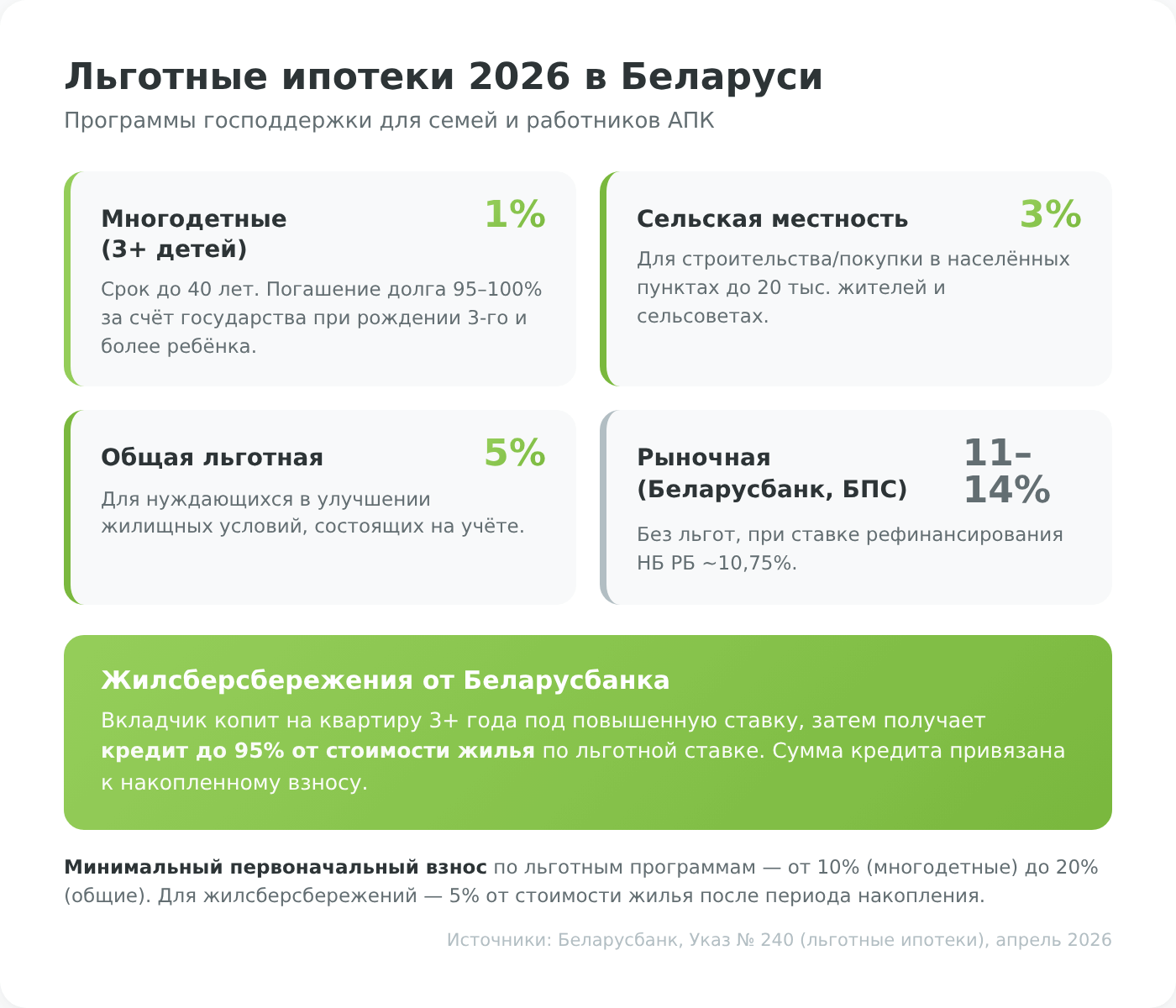

Льготные ипотечные программы

Действующие программы господдержки в Беларуси на 2026 год регулируются Указом № 95 от 06.03.2025 и связанным Указом № 240 (с актуальной редакцией 2025 года):

- Льготный кредит для многодетных семей и детей-сирот — 1% годовых на срок до 40 лет. Самый дешёвый кредит на жильё в Беларуси.

- Льготный кредит для сельских жителей (населённые пункты до 20 тыс. жителей) — 3% годовых.

- Льготный кредит для общих категорий нуждающихся в улучшении жилищных условий — 5% годовых, до 20 лет.

- Финансовая помощь государства в погашении долга: для семей с 4+ несовершеннолетними детьми — до 100% основного долга, с 3 детьми — до 95%.

- Адресная субсидия при возведении/приобретении жилья — для отдельных категорий нуждающихся.

Главное изменение с 1 июня 2025 года: жильё с господдержкой покупается только в многоквартирных домах по госзаказу — классическое долевое строительство для нуждающихся ликвидировано (по проектам, начатым до 01.06.2025, действуют прежние правила). Условия для получения льготных программ: стоять на учёте нуждающихся в улучшении жилищных условий в местном исполкоме, подтверждать малообеспеченность, работать в формальной экономике. Запрет сдавать льготное жильё в аренду до полного погашения кредита; запрет продажи 5 лет после досрочного погашения. Льготные программы не применяются к апартаментам (нежилой фонд).

Жилищные строительные сбережения — отдельный инструмент, запущенный Беларусбанком 22 сентября 2025 года на основании Указа № 382. Договорная сумма — 40–300 тыс. BYN, период накопления — 26, 38 или 62 месяца, соотношение собственные/кредитные — 30/70, 40/60 или 50/50. Ставка по вкладу — ставка рефинансирования минус 2 п.п. (≈7,75%), по кредиту — ставка рефинансирования плюс 1 п.п. (≈10,75%). Государственная премия 10% от ставки рефинансирования ежемесячно. Это самая выгодная альтернатива классической ипотеке для тех, кто готов копить 2–5 лет.

Семейный капитал и региональные выплаты

С 1 января 2026 года размер семейного капитала в Беларуси — 35 505 BYN на третьего и каждого последующего ребёнка. На 1 февраля 2026 года в стране открыто 151 836 счетов семейного капитала: 82 600 в долларах на сумму $826 млн, 69 200 в BYN на 1,85 млрд рублей.

Средства можно направить на улучшение жилищных условий (досрочно), образование детей или родителей, медицинские услуги, товары для инвалидов, накопительную пенсию матери. На 1 февраля 2026 года 81 814 из 102 074 заявок на досрочное использование капитала пошли именно на жильё. Премия от государства и проценты по депозиту освобождены от подоходного налога.

Важный нюанс для инвестора: при использовании семейного капитала на жильё собственник обязан выделить доли всем членам семьи, включая детей. Последующая продажа такой квартиры возможна только с согласия органов опеки, которые следят, чтобы интересы ребёнка не пострадали — на практике это усложняет перепродажу и требует одновременной покупки нового объекта с выделением долей в нём.

Альтернативные схемы финансирования

Если ни собственных средств, ни льготной ипотеки, ни семейного капитала не хватает, остаются компромиссные варианты:

- Соинвестирование. Два-три инвестора покупают квартиру в долях по 50/50 или 33/33/34. Плюс: снижается порог входа. Минус: продать свою долю без согласия остальных совладельцев практически невозможно — актив становится неликвидным до полной продажи всего объекта.

- Покупка залогового имущества с ипотекой того же банка. На витринах Беларусбанка, БПС-Банка, Приорбанка часто предлагается специальная ставка именно на их реализуемые объекты — может быть на 1,5–3 процентных пункта ниже рынка.

- Рассрочка от застройщика. Работает только для новостроек; в цену обычно заложена наценка 5–10%. Beз процентов до 10 лет от Dana Holdings («Минск-Мир»), процентные рассрочки на 5–7 лет от других крупных застройщиков.

- Кредит под залог имеющейся недвижимости. Беларусбанк, БНБ-Банк, Банк БелВЭБ дают такой кредит на 5–20 лет; ставки от 15,9% (с промо до 5% первые 12–24 мес).

- Жилищные облигации застройщика. Вместо одной квартиры — пакет облигаций, конвертируемых в квадратные метры на момент сдачи. Инвестор получает фиксированный «кв.м. за деньги», а не долю в долёвке.

Последний пункт подводит к большому обзору косвенных способов инвестирования — когда физический актив заменяется ценной бумагой.

Косвенные инвестиции в недвижимость: жилищные облигации, корпоративные облигации и БВФБ

Если десятков тысяч долларов на квартиру пока не складываются или не хочется возиться с арендаторами — в рынок инвестиций в недвижимость в Беларуси можно зайти через биржевые инструменты. Порог входа у них на два порядка ниже, ликвидность выше, а сам процесс сводится к покупке ценной бумаги через брокера. Минус — инвестор теряет прямой контроль над объектом и получает другой профиль риска: не юридический (арендатор съедет), а кредитный (эмитент обанкротится).

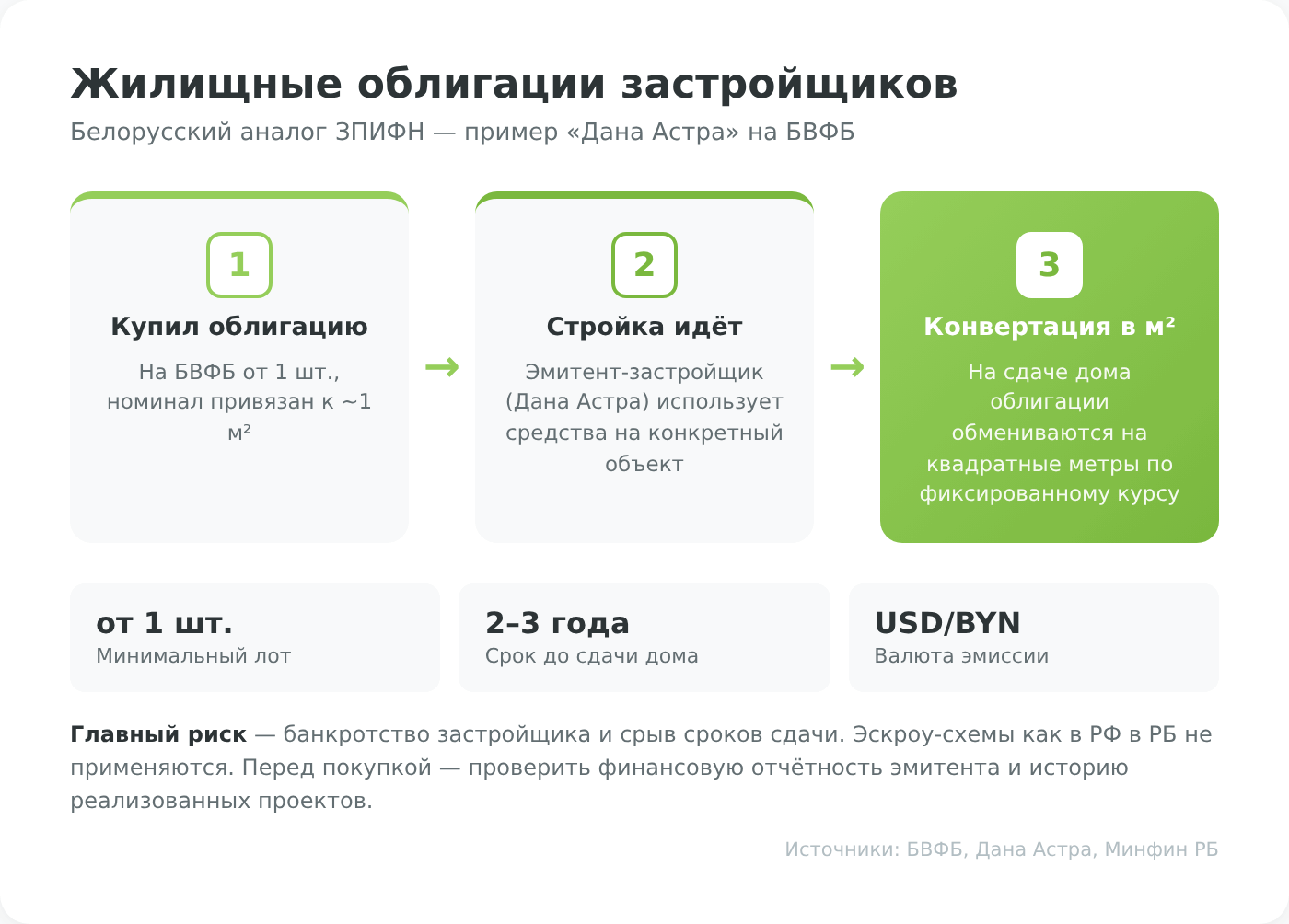

Жилищные облигации застройщиков

Это белорусский ответ на ЗПИФН недвижимости в РФ. Жилищная облигация — это ценная бумага, которая в момент сдачи дома конвертируется в строго определённое число квадратных метров в построенной квартире. Инвестор фиксирует цену метра в момент покупки облигации; застройщик получает «бесплатный» для него капитал на стройку.

Ключевой эмитент — «Дана Астра» (компания-оператор Dana Holdings), которая выпустила 6, 7 и 8-й выпуски жилищных облигаций под комплекс «Минск-Мир». Облигации торгуются на БВФБ, конвертируются в квартиры по фиксированному курсу. Каталог жилищных облигаций — на портале bir.by.

Подводные камни жилищных облигаций:

- Привязка к конкретному застройщику. Если эмитент обанкротится или попадёт под санкции (Dana Holdings под санкциями ЕС с декабря 2020 года), стоимость пакета облигаций упадёт пропорционально.

- Низкая ликвидность. Вторичный рынок жилищных облигаций в Беларуси — узкий, продать пакет с премией к покупке без потерь часто невозможно.

- Альтернатива участию в долёвке, а не доходный инструмент. Жилищные облигации не платят купон — их «доходность» равна разнице между фиксированной ценой метра в момент покупки и рыночной ценой на момент сдачи дома.

- Налогообложение. Доход по облигациям в РБ освобождён от подоходного налога.

Корпоративные облигации в BYN

Альтернативный способ — одолжить деньги белорусским компаниям под фиксированный процент. По данным каталога myfin.by, на апрель 2026 года в обращении выпуски крупных эмитентов:

- Айгенис — выпуск 40, доходность к погашению 17,5% годовых в BYN, номинал 200 BYN.

- Хольцгрупп — диапазон доходности 8–19% (BYN/INDEX).

- Гурмина-ПРО — около 10% годовых в BYN.

- МОСТРА-ГРУПП — 7% годовых в BYN.

- Активлизинг — индексные выпуски, около 7%.

- Сигмаполюс — 6% USD, плавающая ставка.

Объём белорусского рынка корпоративных облигаций — свыше 3 500 сделок ежемесячно. Среди особенностей: с 2024–2025 годов корпоративные облигации в РБ выпускаются преимущественно в белорусских рублях; валютные выпуски встречаются на вторичном рынке у БелВЭБ. Минимальный лот зависит от эмитента — Айгенис заявляет «без порога входа», стандартные номиналы — от 100–1 000 BYN или $100–1 000.

Гособлигации Минфина в USD

Самый консервативный инструмент с валютной защитой — государственные облигации Минфина РБ. 9-й и 10-й выпуски (январь 2026) размещены в долларах, доходность 2,7% годовых, срок 2 года, погашение 28.01.2028. Номинал 9-го выпуска — $1 000, 10-го — $5 000; объём каждой эмиссии — $35 млн. Купить можно через отделения Беларусбанка и Белагропромбанка; доступны и резидентам, и нерезидентам РБ. Досрочный выкуп эмитентом не предусмотрен.

2,7% USD — выше валютного депозита (1–3% USD), но ниже долларовой доходности зарубежных корпоративных облигаций инвестиционного класса. Главный плюс — суверенный риск и купонные выплаты в долларах без конверсий. Для консервативной части портфеля «недвижимость + защита капитала» это разумный инструмент.

Акции и другие инструменты на БВФБ

На Белорусской валютно-фондовой бирже (БВФБ) торгуются акции белорусских эмитентов (Приорбанк и другие — пример номинал 4,60 BYN), банковские облигации, корпоративные облигации, гособлигации, а также сделки с драгоценными металлами через брокера (без физического хранения). Биржевых фондов недвижимости (REIT/ETF) на БВФБ нет — это ключевое отличие от российской Мосбиржи и Сингапура. Закрытые ПИФы недвижимости (ЗПИФН) в Беларуси также не существуют как самостоятельный класс активов.

Доступ к БВФБ для частного инвестора возможен через белорусских брокеров: Айгенис позиционируется как брокер №1 в Беларуси (без порога входа, доступ к МосБирже, собственные облигации до 16,5%); Беларусбанк предоставляет брокерские услуги на БВФБ и ОТС; Альфа-Банк РБ предлагает инвестиционные услуги физлицам; БелВЭБ — продажу облигаций из портфеля плюс брокерские услуги, депозитарий, доверительное управление.

Международные брокеры для резидентов РБ — Freedom Finance Global (Казахстан, AIFC), EXANTE (без карточки ВНЖ требуется подтверждение зарубежного адреса вне РФ/РБ), Just2Trade, Score Priority. Эти брокеры дают доступ к зарубежным REIT (например, Vanguard Real Estate ETF — VNQ) и ETF недвижимости, но требуют отдельной верификации и работы через дружественные юрисдикции. Interactive Brokers и Freedom24 (Cyprus) с резидентами Беларуси не работают.

Структурные продукты и накопительное страхование

Структурные продукты от банков и инвестиционных компаний Беларуси сочетают депозитную «подушку» (часть капитала защищена) с инвестиционной частью, привязанной к сектору недвижимости — облигациям застройщиков, корпоративным облигациям или акциям белорусских компаний. Условия каждого продукта индивидуальны; перед покупкой внимательно читайте, какая часть капитала защищена и какой барьер срабатывания у инвестиционной доли. Аналогичный смысл несут полисы накопительного страхования жизни — инструмент сложный, с высокой комиссией страховой компании и длительным локапом. На сегодняшнем рынке корпоративные облигации в BYN и жилищные облигации застройщиков обычно выигрывают по чистой доходности после всех комиссий.

Косвенные инструменты открывают рынок инвестиций в недвижимость от $1 000 и дают диверсификацию, недостижимую при покупке одной квартиры. Но чтобы знать, когда выбирать биржевую бумагу, а когда — «физику», нужен практический опыт и сегодняшние рыночные ориентиры.

Заключение

Все цифры, ставки и условия программ актуальны на апрель 2026 года. Ставка рефинансирования НБРБ, налоговые правила, размеры семейного капитала, условия льготных программ и санкционный контур могут меняться — перед принятием решения сверяйтесь с первоисточниками по ссылкам в тексте. Перед покупкой зарубежной недвижимости проверьте санкционный статус используемого банка и актуальный статус соглашений об избежании двойного налогообложения с целевой страной. Перед крупной сделкой с недвижимостью проконсультируйтесь с лицензированным финансовым советником, налоговым консультантом и юристом.