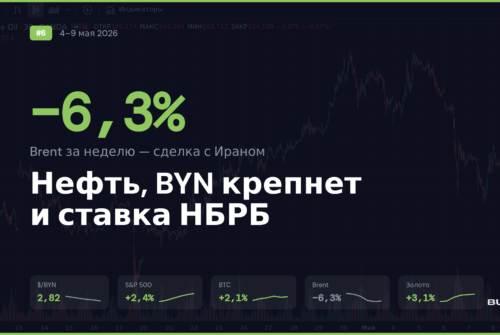

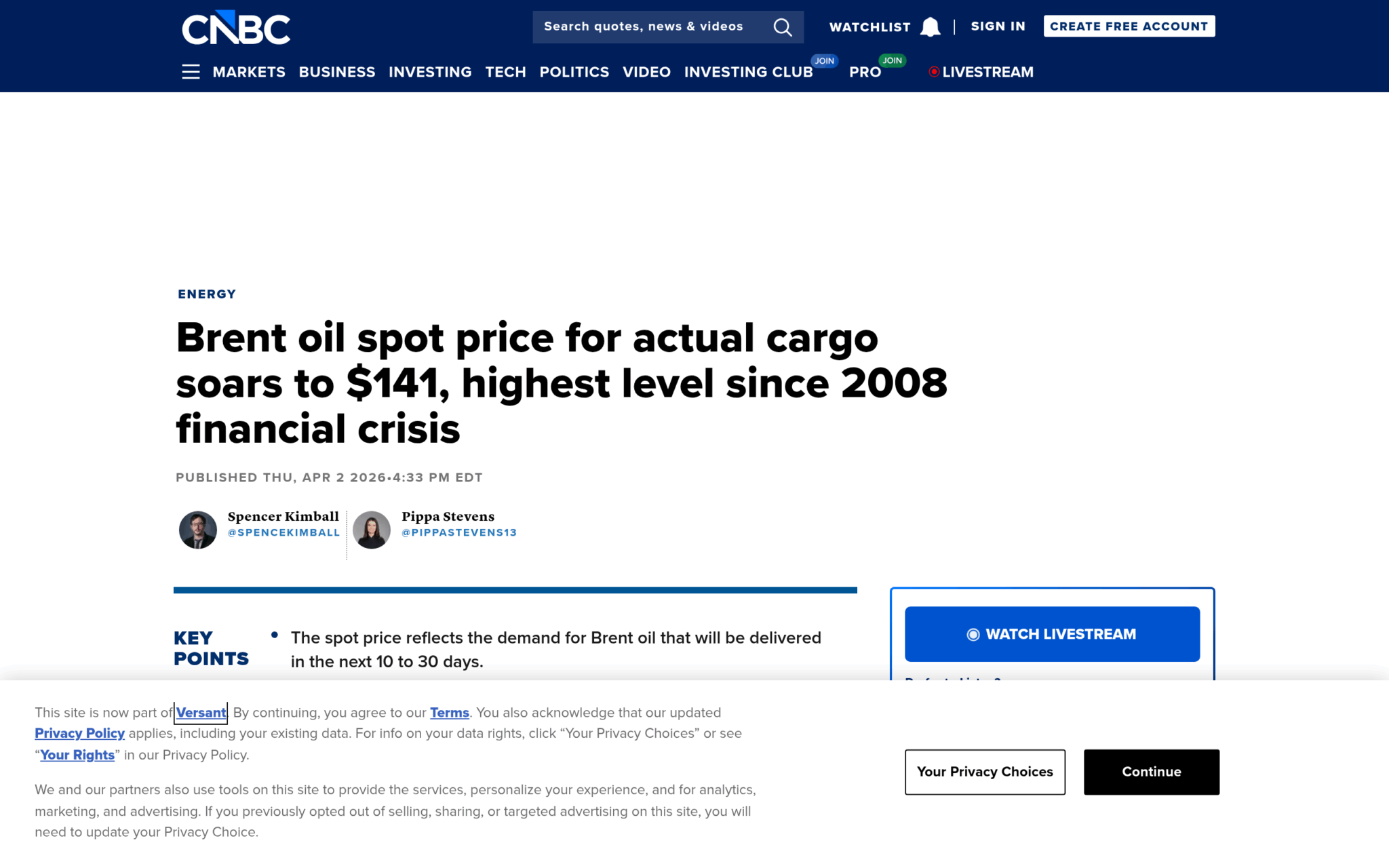

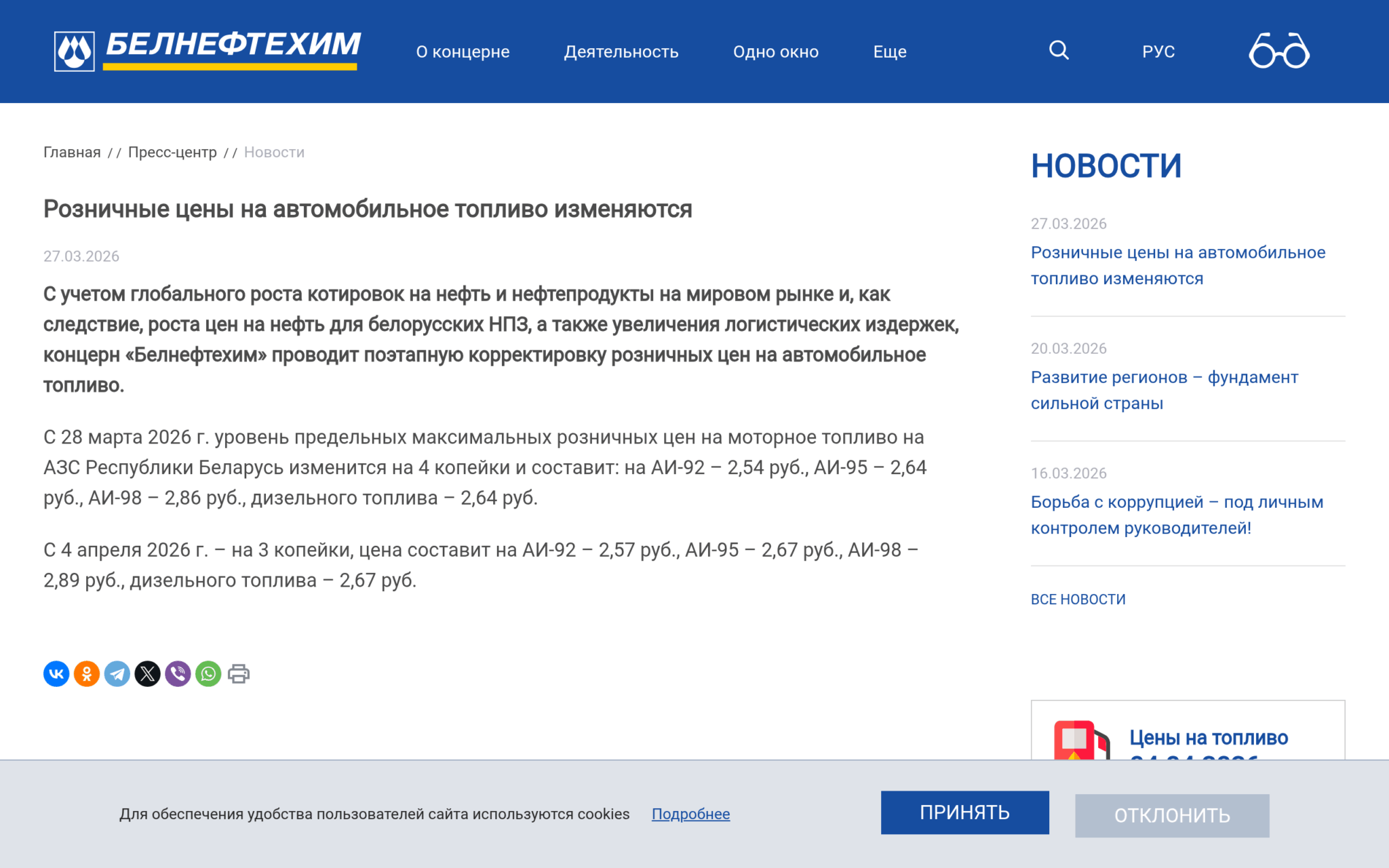

Бензин в Беларуси подорожал дважды за одну неделю: Белнефтехим поднял цены 28 марта и 4 апреля, суммарно на 7 копеек за литр. АИ-92 теперь стоит 2,57 BYN. Причина — мировой нефтяной шок: спотовая цена Brent пробила $141 за баррель впервые с 2008 года, а Ормузский пролив остаётся фактически закрытым шестую неделю.

Белорусский рубль, вопреки нефтяному хаосу, укрепился к доллару и евро: курс опустился до 2,94 BYN за $. А вот российский рубль подорожал на 0,9% к BYN — импорт из России стал дороже на фоне приостановки бюджетного правила в РФ.

На фондовых рынках первый лучик: S&P 500 прибавил около 3,4% за укороченную торговую неделю (рынки США не работали в Страстную пятницу 3 апреля) — первый положительный результат с начала иранского кризиса. Золото прибавило 3,9% и торгуется около $4 663 за унцию — инвесторы продолжают искать защиту от неопределённости.

Главное за неделю

Белнефтехим: два повышения за неделю — нефтяной шок на вашей заправке

То, о чём аналитики предупреждали последний месяц, материализовалось на белорусских АЗС. Белнефтехим повысил предельные розничные цены на моторное топливо дважды за восемь дней: 28 марта — на 4 копейки, 4 апреля — ещё на 3 копейки. Итого АИ-92 подорожал с 2,50 до 2,57 BYN за литр, АИ-95 — с 2,60 до 2,67 BYN, дизельное топливо — с 2,60 до 2,67 BYN.

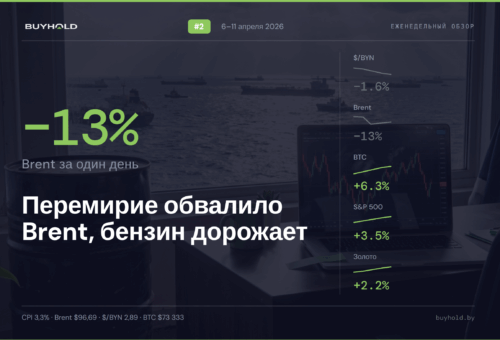

Белнефтехим объяснил корректировку ростом мировых котировок на нефть и увеличением логистических затрат. И это не преувеличение: спотовая цена Brent 2 апреля достигла $141,36 за баррель — максимум с 2008 года. Разрыв между спотом и фьючерсами составил более $32: июньский контракт закрылся на $109, а реальная нефть для немедленной поставки стоила на треть дороже. Это означает острый физический дефицит — танкеры просто не могут пройти через Ормузский пролив.

Для белорусских НПЗ — Мозырского и «Нафтана» — ситуация двоякая. С одной стороны, Беларусь получает нефть по трубопроводу из России, а не танкерами через Ормуз. С другой — цена российской нефти привязана к мировым котировкам, а значит, себестоимость переработки растёт. При инфляции 5,6% в Беларуси каждое подорожание бензина разгоняет цепочку: топливо → логистика → продукты → общий уровень цен.

На практике: при среднем пробеге 15 000 км в год и расходе 8 л/100 км дополнительные расходы составят около 84 BYN в год. Немного в абсолюте, но это третье повышение с начала 2026 года, и аналитики не исключают дальнейших корректировок, пока Ормузский пролив закрыт.

Brent $141: Трамп отказался открывать Ормуз — что это значит для Беларуси

1 апреля Дональд Трамп выступил с обращением к нации по ситуации в Иране — первым с начала военной операции на 33-й день конфликта. Президент заявил, что война «скоро завершится», но пообещал «крайне жёсткие» удары в ближайшие недели.

Для Беларуси цепочка влияния: закрытый Ормуз → дефицит → Brent спот $141 → рост цены российской нефти → рост себестоимости для белорусских НПЗ → повышение розничных цен Белнефтехимом → давление на потребительскую инфляцию. Дополнительный риск: если инфляция ускорится, НБРБ может притормозить цикл смягчения денежной политики — а значит, ставки по кредитам на жильё останутся высокими дольше.

Bank of America на этой неделе повысил прогноз по Brent на 2026 год, ссылаясь на нарушения поставок через Ормуз. Goldman Sachs ранее называл целью $135 — спотовый рынок уже прошёл эту отметку.

S&P 500: первый рост с начала иранского кризиса

Американский рынок завершил неделю ростом около 3,4% по S&P 500 (6 583 на закрытии четверга 2 апреля) — первый положительный недельный результат с начала ирано-американского конфликта. Nasdaq вырос на 4,3%, Dow Jones — на 3%. Торговая неделя была укороченной: 3 апреля биржи не работали (Страстная пятница).

Главный катализатор — заявление Трампа о том, что Иран якобы запросил перемирие (позже Тегеран это отрицал, но рынки уже отреагировали). Опубликованный в пятницу (после закрытия бирж на Страстную пятницу) отчёт по рынку труда за март дополнительно подкрепил оптимизм: +178 000 рабочих мест против ожидаемых +60 000 — рынок труда устойчивее, чем предполагали экономисты. Эти данные будут отыграны рынком при открытии торгов в понедельник.

При этом рост зарплат замедлился до +3,5% г/г — минимум с мая 2021 года. Это парадоксально позитивный сигнал: больше рабочих мест при умеренном росте зарплат — именно то, что хочет видеть ФРС для обоснования снижения ставок.

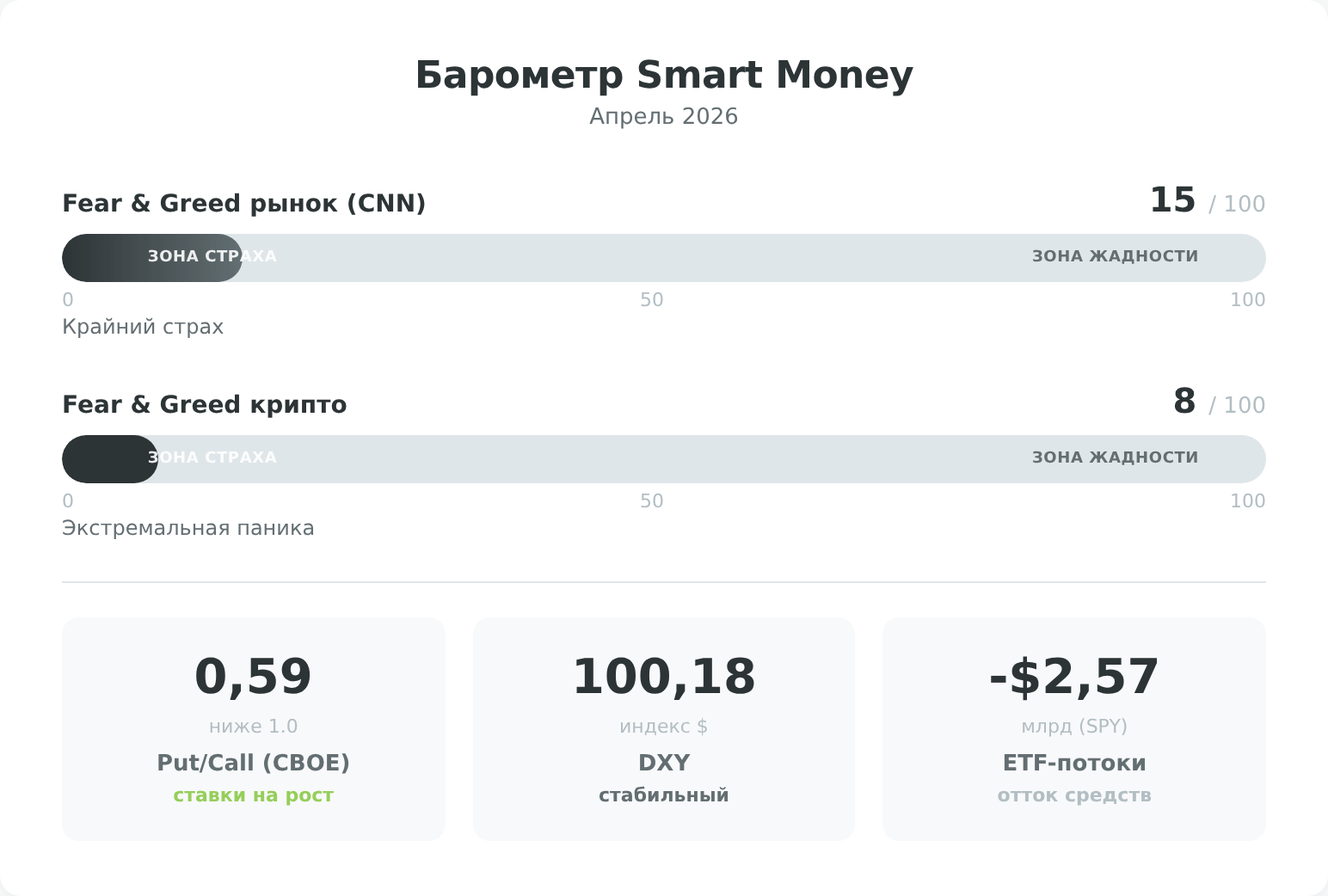

Для белорусских инвесторов, работающих через Just2Trade или другие международные платформы, неделя принесла облегчение после серии убыточных. Но расслабляться рано: пролив закрыт, нефть дорогая, а индекс CNN Fear & Greed остаётся в зоне «крайний страх» на уровне около 15 из 100.

Коротко на неделе

- НБРБ снизил потолок по вкладам — максимальная ставка по BYN-вкладам на 1–3 года опустилась с 14,34% до 14,14% годовых в апреле. Потолок по кредитам физлицам снижен с 18,49% до 18,26%. Направление задано: НБРБ продолжает осторожное смягчение.

- Российский рубль укрепился — импорт из РФ подорожал — курс $/₽ снизился с 81,14 до 79,73 за неделю (рубль РФ укрепился на 1,7%). Минфин РФ приостановил бюджетное правило до 1 июля (Постановление №327 от 27 марта), что убрало структурный спрос на валюту и поддержало российский рубль. Для Беларуси результат: ₽/BYN вырос на 0,9% до 3,70 за 100₽ — импорт из России стал дороже.

- Золото: +3,9% за неделю — цена выросла с $4 489 до $4 663 за унцию, в среду касалась $4 807. С начала года приток в золотые ETF составил 78 тонн — на 73% больше, чем годом ранее. Инвесторы продолжают уходить в «тихую гавань» на фоне геополитической неопределённости.

- Nike: -15,5% за день — второе крупнейшее однодневное падение за 25 лет — несмотря на то что квартальная прибыль превысила ожидания ($0,35 vs $0,28 на акцию), компания предупредила о падении продаж в Китае на 20% в следующем квартале. Акции упали до $44,62 — уровень 2014 года.

- Tesla: -5,4% после слабых поставок — компания поставила 358 023 автомобиля в Q1, ниже ожиданий (365 645). Тревожный сигнал: произведено на 50 000 машин больше, чем продано, — запасы растут. Акции упали до $360,56, -22% с начала года.

- Globalstar: +13% на слухах о покупке Amazon — Financial Times сообщила, что Amazon ведёт переговоры о приобретении спутниковой компании за $9 млрд для усиления конкуренции со Starlink. Apple владеет 20% Globalstar, что может усложнить сделку.

- Powell в Гарварде: ставки ФРС «на хорошем месте» — глава ФРС заявил, что текущий уровень 3,5–3,75% позволяет «подождать и посмотреть», как развернётся нефтяной кризис. Вероятность повышения ставки до конца года обрушилась до 2,2%. Следующее заседание FOMC — 28–29 апреля.

- BYN укрепился к доллару и евро — $/BYN снизился с 2,9535 до 2,9369 (-0,56%), €/BYN — с 3,4021 до 3,3851 (-0,50%). На БВФБ доллар 3 апреля торговался по 2,937 BYN.

Рынки в цифрах

| Актив | Пн. 30.03 | Чт./Пт.* | Неделя |

|---|---|---|---|

| $/BYN | 2,9535 | 2,9369 | -0,56% |

| €/BYN | 3,4021 | 3,3851 | -0,50% |

| ₽/BYN (100₽) | 3,6674 | 3,7003 | +0,90% |

| S&P 500 | 6 454 | 6 583 | +2,00% |

| BTC | $65 958 | $66 847 | +1,35% |

| Brent (фьючерс) | ~$115 | ~$118 | ~+2,5% |

| Золото | $4 489 | $4 663 | +3,87% |

| Ставка НБРБ | 9,75% | — | — |

| Ставка ЦБ РФ | 15% | — | (для сравнения) |

Главное в таблице — разнонаправленная динамика BYN: укрепление к доллару и евро, но ослабление к российскому рублю. Это отражает два противоположных процесса: глобальное ослабление доллара (DXY практически не изменился за неделю, -0,04%) и локальное укрепление российского рубля из-за приостановки бюджетного правила.

Нефть Brent показала аномальную волатильность: фьючерсы торгуются около $118, но спотовая цена 2 апреля достигала $141. Разрыв в $32 между спотом и фьючерсом — один из крупнейших в истории и отражает реальный физический дефицит на рынке.

Золото за неделю прибавило 3,9%, отыграв часть мартовских потерь. С начала 2026 года металл прибавил около 20%, что делает его одним из самых доходных активов этого цикла.

Лидеры и аутсайдеры

Лидеры:

- Globalstar (GSAT): +13% — слухи о покупке Amazon за $9 млрд подбросили акции спутниковой компании до 18-летнего максимума. За год бумага выросла на 274%. Сделка, если состоится, усилит конкуренцию со Starlink Илона Маска в сегменте спутникового интернета.

- S&P 500 в целом: +3,4% — широкий рост при лидерстве здравоохранения и строительных компаний. Отчёт по рынку труда (+178 000) снял часть опасений о рецессии.

Аутсайдеры:

- Nike (NKE): -15,5% — акции рухнули до минимума с 2014 года после предупреждения о падении продаж в Китае на 20%. Это второе крупнейшее однодневное падение Nike за 25 лет. Прибыль при этом превысила прогноз — рынок наказал за слабый прогноз, а не за результат.

- Tesla (TSLA): -5,4% — 358 023 поставки в Q1 ниже ожиданий, при этом произведено 408 386 автомобилей — разрыв в 50 000 машин означает растущие запасы на складах. Акции -22% с начала года. Накопление энергетических хранилищ (8,8 ГВт·ч) упало на 38% кв/кв.

Крипто: BTC +1,35% за неделю ($66 847), ETH торгуется около $2 050 — скромная динамика на фоне крайнего страха (Fear & Greed 9 из 100). Bitcoin закрыл Q1 с убытком около -22% — худший первый квартал с 2018 года.

Что делают крупные игроки

Индикаторы крупных игроков на этой неделе рисуют картину глубокого страха при точечных признаках стабилизации.

- Fear & Greed рынок (CNN): около 15 из 100 — зона «крайний страх». Шесть из семи составляющих индекса в зоне extreme fear. Месяц назад индекс был 44 (нейтральный страх).

- Fear & Greed крипто: 8 из 100 — крайний страх, одно из самых низких значений за всю историю индекса с 2018 года.

- Put/Call (CBOE): 0,59 на 2 апреля — ниже 1,0 означает, что колл-опционов (ставки на рост) больше, чем путов (ставки на падение). Это расхождение с индексами страха: крупные игроки начинают делать ставки на отскок, пока розничные инвесторы паникуют.

- ETF-потоки: SPY (S&P 500) потерял $2,57 млрд за один день 2 апреля — максимальный отток. Одновременно QQQ (Nasdaq) потерял $253 млн. Однако GLD (золото) также показал оттоки на $497 млн — инвесторы фиксировали прибыль в золоте после ралли.

- DXY (индекс доллара): 100,18 — практически без изменений за неделю (-0,04%). Доллар не укрепляется несмотря на геополитику, что косвенно поддерживает BYN и другие валюты развивающихся стран.

Валюты

Белорусский рубль провёл неделю лучше, чем можно было ожидать на фоне нефтяного шока.

- $/BYN снизился с 2,9535 до 2,9369 (-0,56%). Доллар падал четыре торговых дня подряд на БВФБ и лишь 3 апреля скорректировался вверх на 0,5 копейки. Факторы: стабильная экспортная выручка, умеренный спрос на валюту и глобальное ослабление доллара (DXY топчется вблизи 100).

- €/BYN снизился с 3,4021 до 3,3851 (-0,50%). Евро следует за долларом — европейская валюта не демонстрирует самостоятельной силы.

- ₽/BYN вырос с 3,6674 до 3,7003 за 100₽ (+0,90%). Это ключевое курсовое движение недели для белорусского потребителя. Российский рубль укрепился из-за приостановки бюджетного правила (Минфин РФ прекратил покупки валюты до 1 июля) и притока нефтяной выручки при Brent $118. Для Беларуси это означает: импорт из России — от продуктов до запчастей — стал на 0,9% дороже за неделю. В годовом выражении ₽/BYN вырос значительнее, что постепенно транслируется в розничные цены на российские товары.

Впереди: следующая неделя

- 7–11 апреля — заседание ЦБ РФ не запланировано, ближайшее — 24 апреля. Но рынки будут следить за риторикой ЦБ на фоне укрепления рубля ниже 80 ₽ за $. Влияние на ₽/BYN.

- 10 апреля (пятница) — публикация данных по инфляции в США (CPI) за март. При высоком показателе ФРС может отложить снижение ставки → укрепление доллара → давление на $/BYN.

- Белнефтехим — после двух повышений за неделю возможна пауза, но при Brent выше $115 следующая корректировка — вопрос времени.

- БВФБ — продолжение торгов валютами. Спрос на юань (CNY) растёт на фоне диверсификации расчётов с Китаем.

- Finstore — мониторинг новых размещений токенов. Ставки по BYN-токенам до 19% при снижении потолка по вкладам до 14,14% делают платформу более конкурентоспособной.

- 28–29 апреля — заседание FOMC. Powell дал понять, что пока ставка останется на месте (3,5–3,75%). Рынки закладывают лишь одно снижение в 2026 году.

- Ормузский пролив — любые новости о переговорах Иран–США будут двигать нефть и, как следствие, цены на топливо в Беларуси.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.