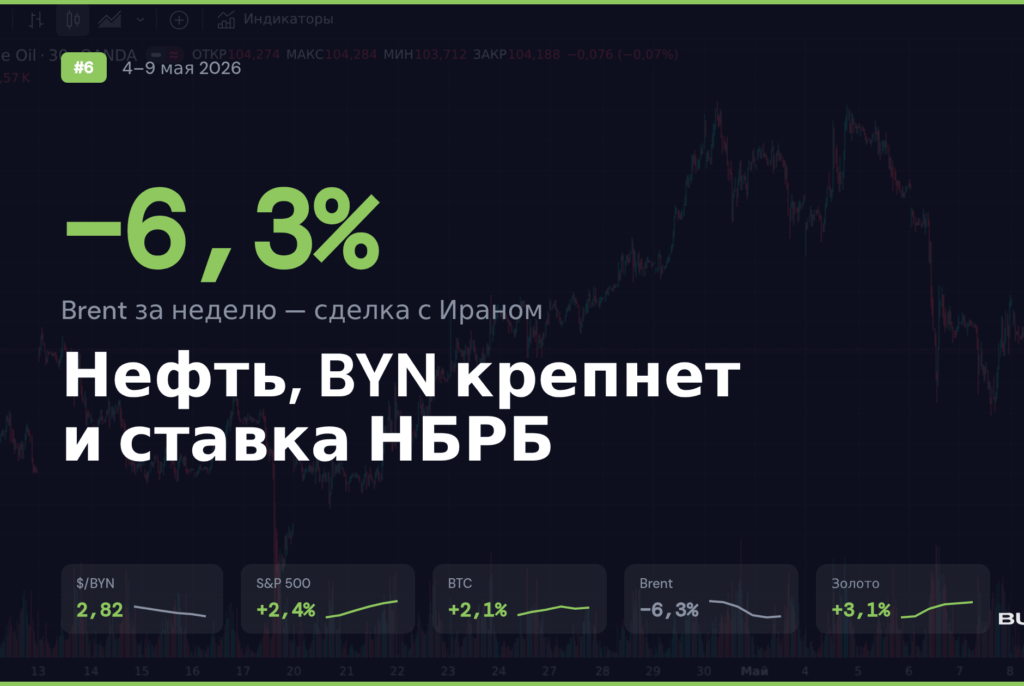

Нефть Brent обвалилась на 6,3% за неделю — рынок закладывает мирное соглашение между США и Ираном, которое может разблокировать Ормузский пролив и вернуть на рынок 14 млн баррелей в сутки. При стабильных ценах на топливо внутри страны (последнее повышение Белнефтехима было 28 марта) белорусские НПЗ теряют экспортную маржу: каждый доллар снижения Brent уменьшает выручку «Нафтана» и Мозырского НПЗ. Параллельно доллар в Беларуси подешевел до 2,8186 BYN — минимум за несколько недель, что делает импорт доступнее, а валютные сбережения в долларах — менее привлекательными.

Главное за неделю

Нефть в свободном падении: Иран, ОПЕК+ и белорусские НПЗ

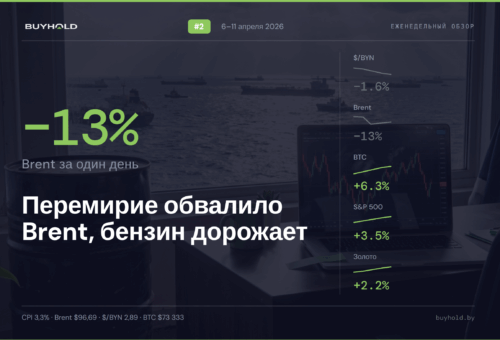

Brent начал неделю на отметке $107, в понедельник взлетел до $115 после обстрела американских кораблей иранскими ракетами в Ормузском проливе, а затем рухнул до $96 — минимума за две недели. Триггером обвала стал репортаж Axios о том, что Белый дом близок к подписанию 14-пунктного меморандума с Ираном, который предусматривает мораторий на обогащение урана, снятие санкций и разморозку иранских активов. К пятнице Brent частично восстановился до $100,4 после того, как Иран нанёс ракетный удар по ОАЭ, а ВМС США атаковали два иранских танкера, — но недельное падение всё равно составило 6,3%.

Параллельно ОПЕК+ на виртуальном заседании 3 мая согласовал увеличение добычи на 188 000 баррелей в сутки с июня — первое заседание без ОАЭ, которые вышли из картеля 1 мая. Решение во многом символическое: пока Ормузский пролив заблокирован, Саудовская Аравия физически не может поставлять даже текущие объёмы (фактическая добыча 7,76 млн б/с против квоты 10,29 млн). Но сам факт наращивания квот закладывает медвежий сигнал для цены: как только пролив откроется, на рынок хлынет отложенное предложение.

«Нафтан» и Мозырский НПЗ перерабатывают до 18 млн тонн нефти в год, значительная часть продукции идёт на экспорт. При Brent $100 экспортная маржа на нефтепродукты сжимается по сравнению с $115 двумя неделями ранее. При этом внутренние розничные цены на топливо фиксированы Белнефтехимом на уровне 2,54 BYN за АИ-92 и 2,64 BYN за АИ-95 с 28 марта, и пересмотра в мае пока не анонсировано.

Если Brent задержится ниже $100, давление на маржу НПЗ усилится — но для потребителя это скорее позитив: вероятность очередного повышения цен на заправках снижается. Подробнее о нефтяной динамике — в обзоре прошлой недели.

Доллар дешевеет: BYN укрепляется третью неделю подряд

Курс НБРБ на начало недели составлял 2,8315 BYN за доллар (5 мая), на 8 мая — 2,8186 BYN. Снижение с начала до конца недели (5–8 мая) составило 0,5%. Евро колебался в диапазоне 3,30–3,32 BYN: с 3,3177 (5 мая) до 3,3172 (8 мая), фактически стабильно. Российский рубль к BYN оставался стабильным: 3,77–3,78 BYN за 100 рублей.

Ослабление доллара — следствие глобального тренда: индекс DXY за неделю снизился с 98,05 до 97,84. Факторы — ожидания иранской сделки (risk-on) и перетока капитала в рисковые активы. Для импортёров, покупающих товары за доллары, это удешевление входной стоимости. При $/BYN 2,81 вместо 2,83 неделей ранее контейнер товара стоимостью $10 000 обойдётся на 20 BYN дешевле — сумма небольшая, но при объёмах крупного бизнеса разница заметна. Для тех, кто держит долларовые вклады, динамика неприятная: при ставке 3–4% годовых в валюте и укреплении BYN реальная доходность в пересчёте на белорусские рубли уходит в ноль.

Технологический сектор тянет S&P 500 вверх на фоне ИИ-отчётностей

S&P 500 вырос на 2,36% за неделю до 7 399 пунктов, а NASDAQ прибавил 4,52% — лучший недельный результат с начала апреля. Главными драйверами стали квартальные отчёты технологических компаний: ИИ-тема продолжает задавать тон рынку. Datadog отчитался о выручке свыше $1 млрд за квартал (+32% г/г), Super Micro Computer показал рост выручки на 123%.

В пересчёте на BYN это значит: портфель, привязанный к S&P 500 через международного брокера, за неделю вырос на 2,36% в долларах, а с учётом укрепления BYN на 0,3% чистый прирост в национальной валюте составил около 2,1%. На вложение 10 000 BYN (примерно $3 550) — это порядка 210 BYN за пять торговых дней.

Коротко на неделе

- Золото +3,1% за неделю — унция поднялась с $4 581 до $4 724 на фоне геополитической неопределённости и ослабления доллара. Рост соответствует критерию «ралли». Консенсус J.P. Morgan — средняя $5 055 к концу 2026 года. Подробнее о факторах — в аналитике золотого консенсуса.

- ЦБ РФ опубликовал резюме обсуждения ставки — 7 мая вышли материалы апрельского заседания, на котором ставку снизили до 14,5%. Большинство участников видят пространство для дальнейшего смягчения, но предупреждают о проинфляционных рисках. Следующее заседание — 19 июня. Канал влияния на Беларусь: при снижении ставки ЦБ российский рубль может ослабнуть, что удешевит импорт из РФ.

- НБРБ рассмотрит снижение ставки рефинансирования в июне — начальник главного управления монетарной политики Дмитрий Мурин подтвердил, что инфляция складывается ниже целевой траектории (1,6% за квартал при лимите 2,5%), и регулятор планирует обсудить снижение на 25–50 б.п. с текущих 9,75%.

- Белорусские банки заработали 1 032 млн BYN за Q1 — чистая прибыль выросла на 20% г/г, рентабельность капитала достигла 19,3%. Рост реальный, не за счёт роспуска резервов — резервы по кредитному риску даже увеличились на 17,7 млн BYN. Основной прорыв случился в марте: 524 млн BYN — более половины квартальной прибыли за один месяц.

- Ж/д тарифы выросли на 27% — постановление МАРТ №28 вступило в силу 8 мая. Проезд в городской электричке — 2,54 BYN за зону (было 2,00). При годовой инфляции 5,4% транспортные тарифы растут кратно быстрее.

- BTC ETF: $1,68 млрд притоков за первую неделю мая — BlackRock IBIT привлёк $335 млн за один день (4 мая), кумулятивные притоки с запуска достигли $59,7 млрд. Институциональный спрос покупает эквивалент 33–44 дней майнинга еженедельно.

- CLARITY Act (США) продвигается — после принятия GENIUS Act о стейблкоинах, Сенат работает над законом о рыночной структуре криптоактивов. Компромисс по доходности стейблкоинов поддержан Coinbase и Circle. Регуляторная ясность в США исторически позитивна для BTC, операции с которым легальны в Беларуси через резидентов ПВТ (Указ №367).

Рынки в цифрах

| Актив | Динамика | Пн. | Пт. | Неделя |

|---|---|---|---|---|

| $/BYN | 2,8315 | 2,8186 | -0,5% | |

| €/BYN | 3,3177 | 3,3172 | 0,0% | |

| ₽/BYN (100₽) | 3,7694 | 3,7821 | +0,3% | |

| S&P 500 | 7 228 | 7 399 | +2,4% | |

| BTC | $78 540 | $80 176 | +2,1% | |

| Brent | $107,1 | $100,4 | -6,3% | |

| Золото | $4 581 | $4 724 | +3,1% | |

| Ставка НБРБ | 9,75% | — | — | |

| Ставка ЦБ РФ | 14,5% | — | (сравнение) |

Неделя разделилась на два сюжета. Рисковые активы (акции, крипто) росли на ожиданиях деэскалации и сильных ИИ-отчётностей. Защитные активы (золото, доллар) дали смешанный сигнал: золото выросло на геополитическом страхе, а доллар ослаб — рынок видит больше шансов на мир, чем на эскалацию. Нефть стала главным проигравшим: военная премия, доведшая Brent до $126 в конце апреля, испаряется по мере того, как переговоры с Ираном продвигаются.

При стабильных курсах ₽/BYN (колебания менее 0,3%) импорт из России не подорожал и не подешевел ощутимо. Рублёвые вклады в белорусских банках при ставках 14–16% годовых по-прежнему опережают инфляцию (5,4% годовых), обеспечивая реальную доходность около 9–10%. Для сравнения: долларовый вклад 3–4% минус укрепление BYN на 0,3% за неделю (в годовом пересчёте до 15%, хотя экстраполяция условна) рискует оказаться убыточным в пересчёте на BYN.

Лидеры и аутсайдеры

Intel (INTC) — исторический максимум на сделке с Apple — акции обновили ATH в течение недели после сообщения WSJ о предварительной сделке с Apple на производство чипов на мощностях Intel, закрыв пятницу на $124,9. Это первый крупный клиент для контрактного производства Intel, которое годом ранее считалось провалом. Технология 18A вышла на массовое производство, и если Apple переведёт часть заказов с TSMC на Intel, это подтвердит жизнеспособность американского чипмейкинга. С начала 2026 года акции Intel выросли более чем на 170%, а с минимума прошлого года ($17,67) — более чем в 7 раз. Правительство США, ставшее крупнейшим акционером Intel в рамках CHIPS Act, активно лоббировало эту сделку: министр торговли Говард Лютник проводил встречи с Тимом Куком и Илоном Маском. Через Just2Trade акции Intel доступны на NASDAQ — это один из немногих тикеров, где фундаментальная история (возрождение американского производства микросхем) совпадает с государственной поддержкой.

Datadog (DDOG) +42% за неделю — компания впервые в истории преодолела $1 млрд квартальной выручки, показав рост 32% г/г и подняв годовой прогноз с $4,1 до $4,3 млрд. Прибыль на акцию $0,60 превысила консенсус $0,51 на 18%. Катализатор — ускорение спроса на мониторинг ИИ-нагрузок и облачную безопасность. Крупные клиенты с ARR свыше $100 000 выросли на 21% до 4 550. Datadog доказал, что софтверные компании могут не просто выживать в эпоху ИИ, но и монетизировать новый спрос. Капитализация достигла $66,5 млрд. Через международных брокеров, доступных из ПВТ-зоны, бумага торгуется на NASDAQ.

Planet Fitness (PLNT) -31% за неделю — крупнейшее однодневное падение за всю историю компании после публикации отчёта 7 мая. Парадоксально: выручка выросла на 22% до $337 млн, прибыль на акцию 74 цента превысила прогноз 63 цента. Но рынок обрушил акции из-за трёх факторов: привлечение новых членов упало на 36% г/г, компания срезала годовой прогноз по выручке с 9% до 7% роста и отозвала трёхлетний план с обещаниями 15–20% ежегодного роста EPS. Менеджмент признал, что ребрендинг в сторону «премиум-фитнеса» оттолкнул базовую аудиторию новичков, а повышение цены базовой карты с $10 до $15 усилило отток. Wells Fargo снизил таргет с $90 до $80. С начала 2026 года акция потеряла 60% — наглядный пример того, как ценовая жадность может уничтожить подписную модель.

Fastly (FSLY) -27% за неделю — CDN-провайдер потерял более трети капитализации 7 мая, несмотря на рекордную выручку $173 млн (+20% г/г) и прибыль $0,13 на акцию, превысившую прогноз вдвое. Причина — классический «sell the news» после ралли более чем на 210% с начала года: рынок ожидал не просто хорошие, а выдающиеся цифры. Прогноз на Q2 ($0,05–$0,08 на акцию) оказался вдвое ниже фактического Q1, а инфраструктурные капитальные затраты удваиваются с 5% до 10–12% выручки. Рост сегмента безопасности (+47%) не компенсировал замедление основного сетевого бизнеса (+11%). При P/E 71x после кратного роста с начала года любая шероховатость в отчёте означала коррекцию. Piper Sandler снизил таргет с $30 до $27. Урок для агрессивных портфелей: даже на растущем рынке отдельные бумаги могут терять 30–40% за день, если оценка оторвалась от фундаментала.

Криптовалюты: главное за неделю

Большая двойка

BTC закрыл неделю на $80 176, прибавив 2,1% — четвёртая подряд неделя в плюсе. В середине недели цена поднималась до $82 792, но откатилась на фоне фиксации прибыли. CryptoQuant отметил, что объёмы фиксации прибыли растут, назвав текущее движение «bear market rally» — рост внутри нисходящего тренда. ETH снизился на 0,6% до $2 308, отстав от BTC из-за слабости DeFi-сектора. Общая капитализация топ-100 криптоактивов — около $2,69 трлн.

Топ-3 движения недели

- TON +88% — Telegram официально заменил TON Foundation в роли главного валидатора сети, Павел Дуров объявил о шестикратном снижении комиссий и второй фазе плана «Make TON Great Again». Объём торгов пробил $4,15 млрд — исторический максимум.

- SkyAI (SKYAI) +70% — рост на волне хайпа вокруг ИИ-токенов, ограниченная ликвидность (ранг CoinGecko #98). Не доступен на Binance — данные только с CoinGecko.

- Siren (SIREN) +66% — аналогичная динамика низколиквидных альткоинов (ранг #81). Не доступен на Binance.

Главное событие недели

Юрист Университета Дьюка Ли Райнерс аргументировал, что токен World Liberty Financial (связанный с семьёй Трампа) является ценной бумагой, а не «цифровым товаром». Дискуссия усиливает давление на регуляторов перед финализацией CLARITY Act.

BTC ETF потоки

За неделю спотовые BTC ETF привлекли $1,68 млрд — лучший недельный результат с начала года. BlackRock IBIT лидирует с $335 млн за один день. Кумулятивные притоки с запуска — $59,7 млрд.

Crypto Fear & Greed

38 (Fear) — повышение на 12 пунктов с 26 (Fear) неделей ранее. Индикатор остаётся в зоне страха, но тренд восходящий — рынок постепенно выходит из фазы максимального пессимизма.

Что делают крупные игроки

CNN Fear & Greed Index для акций поднялся до 68–69 (Greed) — месяцем ранее показатель был на отметке 27 (Fear). Переход из страха в жадность за четыре недели — нетипично быстрый разворот, который исторически предшествует либо продолжению ралли, либо краткосрочной коррекции.

Put/Call ratio (CBOE) — 0,46 по equity-опционам на 7 мая. Значение значительно ниже 1,0 — рынок делает ставку на рост, покупая колл-опционы. Для сравнения, 10-дневная средняя ниже 0,8 исторически сигнализирует о возможном пике.

DXY (индекс доллара) — 97,84, снижение на 0,2% за неделю. Ослабление доллара — сигнал risk-on: капитал перетекает из безопасных активов в рисковые. Связь с белорусским рынком: слабый доллар → давление на курс $/BYN вниз.

BTC ETF потоки — $1,68 млрд чистых притоков за неделю подтверждают институциональный оптимизм: фонды покупают эквивалент 33–44 дней майнинга еженедельно, создавая дефицит предложения.

Общая картина Smart Money: индикаторы рисковых активов (Fear & Greed, Put/Call, ETF-потоки) указывают на агрессивный оптимизм. Единственный контраргумент — Crypto Fear & Greed остаётся в зоне страха (38), что указывает на расхождение между традиционным и криптовалютным рынками. Через призму рисков S&P 500 это означает: рынок акций горяч, криптовалюты — ещё нет.

Валюты

$/BYN: доллар теряет позиции

Доллар в Беларуси продолжил снижение третью неделю подряд: курс НБРБ снизился с 2,8315 (5 мая) до 2,8186 (8 мая). Движение определяется глобальным ослаблением DXY и стабильным торговым балансом Беларуси: экспорт товаров в Q1 вырос более чем на 20%. При средней зарплате 2 743 BYN (данные за февраль) и курсе 2,81 это эквивалент $976 — на $3 больше, чем двумя неделями ранее. Мелочь в абсолюте, но тренд укрепления BYN устойчив и позитивен для покупательной способности.

€/BYN: стабильность с лёгким колебанием

Евро торговался в узком диапазоне 3,31–3,33 BYN. Колебания менее 0,3% — фактически стабильность. ЕЦБ не проводил заседаний на этой неделе, следующее решение по ставке — 10–11 июня. Евро сохраняет привлекательность для импортёров, работающих с европейскими поставщиками: при стабильном €/BYN и инфляции в еврозоне, стремящейся к 2%, европейские товары дорожают предсказуемо.

₽/BYN: российский рубль держится

100 российских рублей стоили 3,77–3,78 BYN, колебания в пределах 0,2%. Стабильность ₽/BYN при снижении ставки ЦБ РФ до 14,5% — неожиданный результат, объясняемый высоким торговым оборотом между Беларусью и Россией (основной торговый партнёр с долей свыше 40% внешнеторгового оборота). Импорт из РФ не подорожал и не подешевел заметно. Следующий важный триггер — заседание ЦБ РФ 19 июня: если ставку снизят дальше, рубль может ослабнуть, что удешевит российские товары на белорусском рынке.

Реальная доходность: BYN всё ещё лидирует

При ставках по BYN-вкладам 14–16% годовых и инфляции 5,4% реальная доходность — около 9–10%. Долларовые вклады приносят 3–4%, но укрепление BYN на 0,3% за неделю (около 15% в годовом пересчёте, хотя экстраполяция условна) ставит вопрос об эффективности валютной диверсификации на коротком горизонте. На длинном горизонте (12+ месяцев) валютная подушка по-прежнему обоснована — BYN исторически более волатилен, чем доллар. Подробнее о вариантах вложений — в гайде по инвестированию 20 000 BYN.

Регуляторика и налоги

- Свежее: НБРБ планирует рассмотреть снижение ставки рефинансирования в июне — начальник главного управления монетарной политики Дмитрий Мурин заявил 7 мая, что инфляция складывается ниже целевой траектории, и регулятор рассмотрит снижение на 25–50 б.п. с текущих 9,75%. Если ставка снизится, ставки по рублёвым вкладам начнут движение вниз — открывать длинные депозиты на текущих условиях выгоднее до решения.

- Свежее: ЦБ РФ опубликовал резюме апрельского заседания (7 мая) — подтверждено пространство для дальнейшего снижения с 14,5%, следующее решение — 19 июня. Прогноз средней ставки ЦБ на 2026 — 14,0–14,5%. При снижении ставки ЦБ российский рубль может ослабнуть, что повлияет на курс ₽/BYN и стоимость импорта из РФ.

- Свежее: МАРТ повысил ж/д тарифы на 27% с 8 мая — постановление №28 от 25 апреля. Городская электричка — 2,54 BYN/зона, межрегиональные перевозки подорожали на 5–7%. При квартальной инфляции 1,6% администрируемые тарифы растут кратно быстрее рыночных цен.

- Предстоящее: С 14 мая обязательная маркировка товаров в Банке данных электронных паспортов — субъекты хозяйствования обязаны вносить информацию о товарах, подлежащих нумерации и прослеживаемости. Затрагивает импортёров и розницу.

- Предстоящее: С 1 июля — минимальный НПД 45 BYN/мес — самозанятые будут платить минимум 45 BYN ежемесячно, даже без выручки. Три неуплаты подряд — автоматическое снятие с режима. Для фрилансеров в ИТ и маркетплейсах это фиксированный расход, который важно учитывать при планировании. Подробнее — в гайде по самозанятости.

- Контекст: Декрет №8 — с 1 января 2025 года льготы для физлиц по подоходному налогу на операции с токенами завершились. Доходы от операций с криптоактивами теперь подлежат налогообложению по статье 202-1 НК РБ. При этом операции по-прежнему разрешены только через резидентов ПВТ (Указ №367). Оператор Finstore (ООО «ДФС») — резидент ПВТ.

Впереди: следующая неделя

- 12 мая (вторник) — публикация CPI (индекс потребительских цен) за апрель в США. Ключевой индикатор для ФРС: если инфляция выше ожиданий, доллар укрепится, что отразится на $/BYN.

- 13 мая (среда) — PPI (индекс цен производителей) за апрель в США. Опережающий индикатор инфляции: рост PPI транслируется в потребительские цены через 2–3 месяца.

- 14 мая (четверг) — розничные продажи (Retail Sales) за апрель в США. Индикатор потребительской активности: слабые продажи усилят рецессионные ожидания и ослабят доллар.

- 14 мая — вступает в силу обязательная маркировка товаров в Банке данных электронных паспортов (Беларусь). Затрагивает импортёров и розничные сети.

- 18 мая — расширение обязательного ассортимента в торговых объектах Беларуси (рапсовое масло, корм для животных, диабетический шоколад).

- 19 июня — заседание ЦБ РФ по ключевой ставке. Решение повлияет на ₽/BYN и стоимость импорта из России.

- Июнь (точная дата не объявлена) — заседание НБРБ по ставке рефинансирования. Решение определит ставки по вкладам и кредитам на второе полугодие.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.