Про деньги в Беларуси «всё всем понятно»: доллар прячут под матрас, криптой пугают как чем-то полузаконным, а биржу считают рулеткой для тех, у кого «лишние тысячи». Эти убеждения передаются от родителей к детям и от соседа к соседу — и звучат настолько привычно, что их перестают проверять. Проблема в том, что каждое из них стоит реальных денег: упущенной доходности, лишнего налога по ставке 26% вместо 13% или панической продажи на дне. Ниже — три самых живучих финансовых мифа белорусов, разобранных по официальным данным НБРБ, МНС и Белстата на 28 мая 2026 года. Без морали «инвестируйте срочно» — только факты, цифры в белорусских рублях и ссылки на первоисточники, которые можно открыть и перепроверить.

Почему финансовые мифы так заразны — и сколько стоит им верить

Виральность финансового мифа держится на трёх опорах:

- Первая — личный опыт поколения, пережившего гиперинфляцию 1990-х и девальвации 2009, 2011 и 2015 годов: тогда наличный доллар действительно спасал, и память об этом сильнее свежей статистики.

- Вторая — простота: «храни в долларах» помещается в одно предложение, а объяснение, почему валютный вклад в несанкционном банке надёжнее купюр в шкафу, требует абзаца.

- Третья — отсутствие обратной связи: человек, потерявший на инфляции 5% в год, не получает счёта с этой цифрой, поэтому ошибка остаётся незамеченной годами.

Цена доверия мифу измерима. Поведенческий разрыв розничных инвесторов — разница между доходностью рынка и фактическим результатом инвесторов, которые входят и выходят в неудачные моменты — за 1985–2020 годы составил около 1,7% годовых (DALBAR QAIB). На горизонте 20 лет это разница между удвоением капитала и его утроением. Для белоруса, который держит сбережения в наличном долларе «чтобы спать спокойно», цена спокойствия — это инфляция самого доллара плюс упущенный процент по вкладу.

Каждый из трёх разделов ниже построен одинаково: сначала зерно правды, на котором миф вырос, затем — что показывают актуальные данные, и в конце — что с этим делать практически. Все цифры взяты из официальных источников: курсы и ставки — с сайта Национального банка РБ, налоговые правила — с портала МНС, исторические доходности рынков — с независимых баз данных. Где данные расходятся между источниками, в тексте стоит пометка.

Миф №1. «Наличный доллар под матрасом надёжнее всего»

Это самый укоренённый финансовый миф в Беларуси, и у него есть рациональное ядро. Белорусский рубль за свою историю девальвировался не раз, а доллар воспринимается как «твёрдая» валюта, не зависящая от решений местного регулятора. Логика «купил зелёные и забыл» кажется неубиваемой. Но за последние годы реальность развернулась сразу с двух сторон — и со стороны доллара, и со стороны рубля.

Доллар обесценивается сам — просто медленно и незаметно

Купюра в 100 долларов 2020 года к концу 2025-го покупает примерно столько же, сколько 80 долларов пятилетней давности: накопленная инфляция в США за этот период — около 21%. Доллар под матрасом не «сохраняет» покупательную способность — он теряет её темпом 2–4% в год, просто этот процесс не виден, пока не сравнишь цены на одни и те же товары через несколько лет. Наличные деньги в любой валюте подвержены тому, что в финансах называют cash drag: они не приносят ничего, пока инфляция работает против них круглосуточно.

Вторая, чисто белорусская проблема наличной валюты — подделки. По данным Нацбанка, около 88% выявляемых в стране фальшивых купюр (361 банкнота из 411 за 9 месяцев 2025 года) приходится именно на доллары США. Купюры, лежащие дома, никто не проверяет на детекторе — проблема всплывает в момент, когда их несут в обменник или магазин.

Разбор того, какие серии и номиналы доллара ходят и чем они отличаются, есть в отдельном материале «Виды долларов США».

Белорусский рубль в 2026 году ведёт себя не так, как ждёт миф

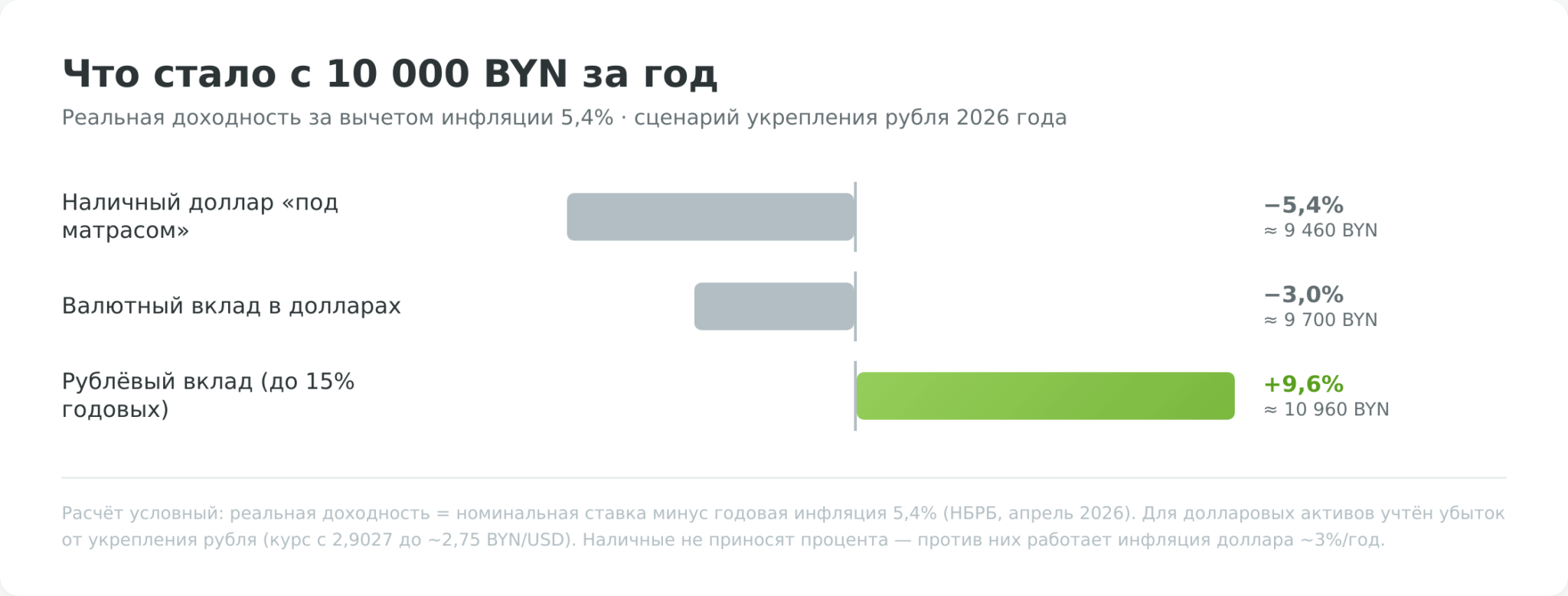

Главный аргумент сторонников «матраса» — «рубль всё равно упадёт». Но в 2026 году происходит обратное. На 1 января 2026 года официальный курс составлял 2,9027 BYN за доллар, а к концу мая опустился примерно до 2,75 BYN. То есть человек, который в январе купил 1 000 долларов за 2 903 BYN, к концу мая имел бы при обратной конвертации около 2 750 BYN — минус 5% в белорусских рублях за пять месяцев.

Прогнозы на остаток года расходятся — часть аналитиков допускает умеренное ослабление рубля во втором полугодии. Но аргумент против «матраса» от направления курса не зависит: даже валюту разумнее держать в работающей форме, а не мёртвой наличностью (об этом — ниже).

При этом годовая инфляция в Беларуси замедлилась примерно до 5,4% к апрелю 2026 года, а ставка рефинансирования — 9,75% годовых, а с 1 июня 2026 года Нацбанк снижает её до 9,25% (НБРБ). Это создаёт ситуацию, которой миф не предполагает: рублёвый вклад приносит больше, чем инфляция съедает.

| Способ хранения 10 000 BYN | Доходность за год | Реальная доходность (минус инфляция 5,4%) | Главный риск |

|---|---|---|---|

| Наличный доллар «под матрасом» | 0% + инфляция USD ~3% против вас | ≈ −5,4% (в BYN, при укреплении рубля — ещё ниже) | Курсовой убыток, подделки, кражи |

| Рублёвый вклад (до 15% годовых) | до +15% | ≈ +9,6% | Реальная доходность зависит от курса |

| Валютный вклад в долларах | 1–3% годовых | ≈ −3% (если рубль крепнет) | Низкая ставка, но валюта работает |

| ВГКО Минфина в валюте | фикс. купон в USD/EUR | зависит от курса и срока | Привязка к госдолгу, длинный горизонт |

Расчёт условный и зависит от курса BYN/USD на конец периода: при девальвации рубля картина для долларовых активов улучшилась бы, при укреплении (сценарий 2026 года) — наоборот.

Но ключевой вывод устойчив: даже самый консервативный рублёвый вклад в 2026 году обыгрывает наличные деньги, потому что наличные не приносят ничего по определению. Ставки конкретных банков и логику выбора между отзывным и безотзывным вкладом разбираем в материале «Банковский депозит для начинающих».

Где правда мифа всё-таки есть

Полностью отвергать валюту было бы такой же ошибкой, как молиться на неё. Доля валютных активов оправдана для инвестора с горизонтом 3+ года и расходами, частично привязанными к валюте (поездки, импортная техника, обучение детей за рубежом): она страхует от сценария резкой девальвации, который в белорусской истории повторялся.

Вопрос не в том, держать ли валюту, а в том, держать ли её мёртвым грузом в наличке или в работающей форме — на валютном вкладе несанкционного банка, в ВГКО или в зарубежных активах.

Подробный разбор защитных инструментов для турбулентных периодов — в статье «Инвестиции в кризис для белорусов», а про золото как отдельный защитный класс — в материале «Инвестиции в драгоценные металлы».

Миф №2. «Криптовалюта в Беларуси запрещена»

Второй миф — зеркальная противоположность первого: если про доллар думают «слишком безопасно», то про криптовалюту — «слишком опасно и вообще нелегально». На самом деле Беларусь была одной из первых стран в мире, легализовавших операции с цифровыми активами, и крипта здесь не просто разрешена — она встроена в отдельный правовой режим. Путаница возникает потому, что в 2024 году правила резко изменились, и старое «всё можно» превратилось в «можно, но строго определённым образом».

Что физлицу разрешено по закону

Правовой фундамент — Декрет Президента №8 «О развитии цифровой экономики» от 21 декабря 2017 года, который признал токены объектом гражданских прав. Физическому лицу в Беларуси прямо разрешено владеть криптовалютой и хранить её в кошельках, майнить без регистрации ИП, обменивать токены на белорусские рубли, иностранную валюту, другие токены и электронные деньги, а также дарить и завещать (МНС РБ). Никакого запрета на саму криптовалюту в законодательстве нет — это первое, что разрушает миф.

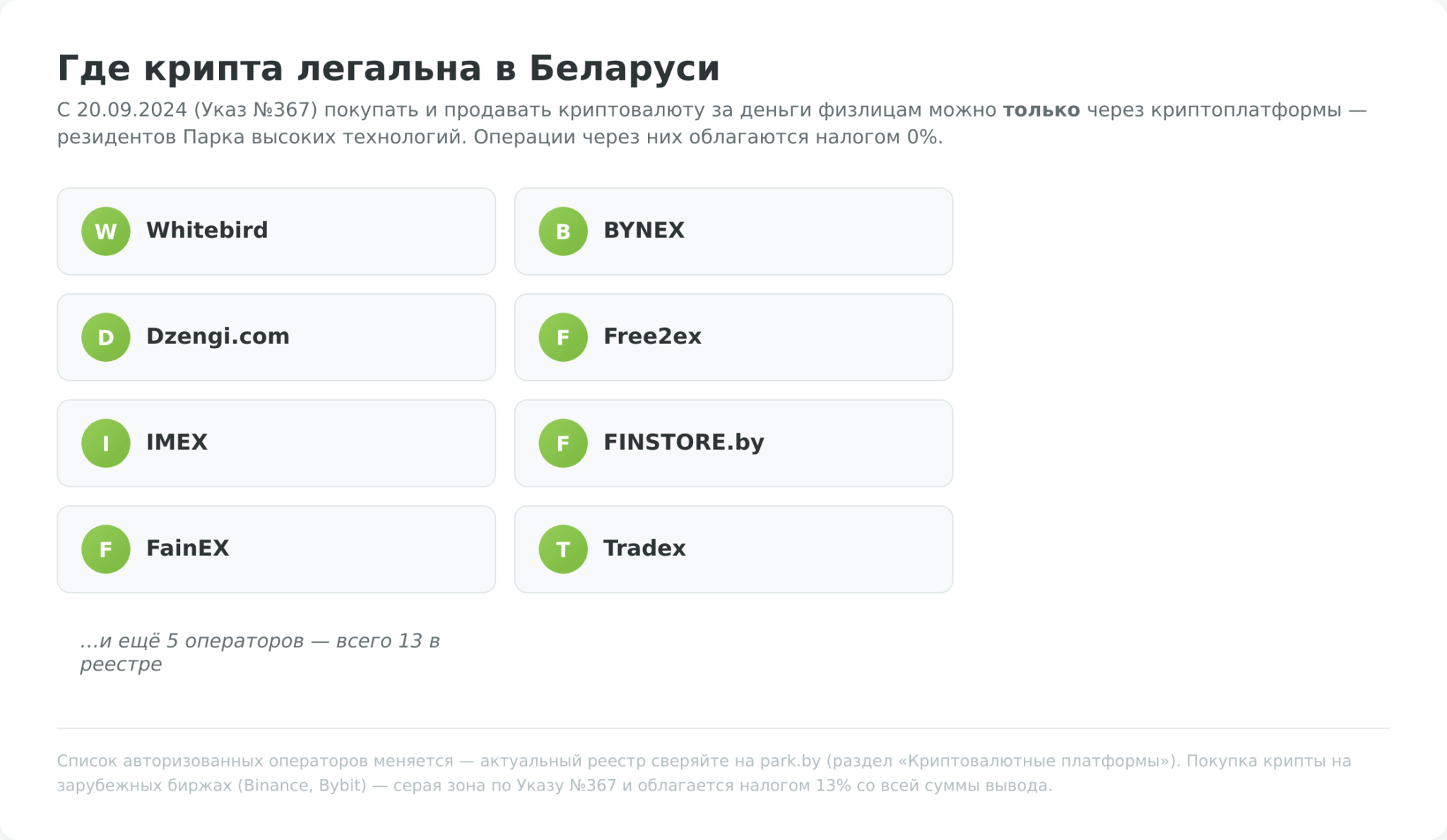

Граница проходит не по «крипта да/нет», а по тому, где совершается операция. С 20 сентября 2024 года Указ Президента №367 установил, что покупать и продавать криптовалюту за фиатные деньги физлица в Беларуси могут исключительно через криптоплатформы — резидентов Парка высоких технологий. Прямые P2P-сделки между физлицами и операции на зарубежных биржах вне периметра ПВТ выведены в серую зону. На дату публикации в реестре ПВТ — 13 авторизованных операторов, среди них Whitebird, BYNEX, Dzengi.com, Free2ex.

Где миф превращается в дорогую ошибку: налоги

Именно здесь вера в «крипта запрещена, поэтому налогов нет» обходится дороже всего. С 1 января 2025 года режим налогообложения раздвоился. Доходы от операций, проведённых через резидентов ПВТ, по-прежнему освобождены от подоходного налога и не подлежат декларированию — ставка фактически 0%. А вот доходы, выведенные с зарубежных бирж (Binance, Bybit, OKX и подобных, которые резидентами ПВТ не являются), облагаются подоходным налогом по ставке 13% (МНС РБ).

Важная деталь, о которой молчит миф: при налогообложении операций на зарубежных площадках расходы на покупку криптовалюты не учитываются — налогом облагается весь финансовый результат, выведенный на карту или полученный наличными, а не разница между ценой покупки и продажи. А если физлицо не подаёт декларацию, не платит налог или совершает запрещённые операции, ставка повышается до 26%. Декларацию за 2025 год нужно подать не позднее 31 марта 2026 года, а уплатить налог — до 1 июня 2026 года.

Получается парадокс: человек, который «боится крипты, потому что она запрещена», на практике чаще покупает её на привычной зарубежной бирже — и попадает именно в тот режим, где налог максимальный и расходы не вычитаются. А тот, кто разобрался в правилах и работает через белорусскую платформу ПВТ, платит ноль. Миф о запрете не защищает — он толкает в самый дорогой сценарий.

Что в мифе всё-таки правда

Доля истины есть: криптовалюта в Беларуси не может быть средством платежа — расплатиться ею за товары и услуги на территории страны нельзя, и менять токены на иное имущество напрямую запрещено. За запрещённые операции (например, покупку крипты у другого физлица «с рук» мимо платформы ПВТ) уже формируется административная ответственность.

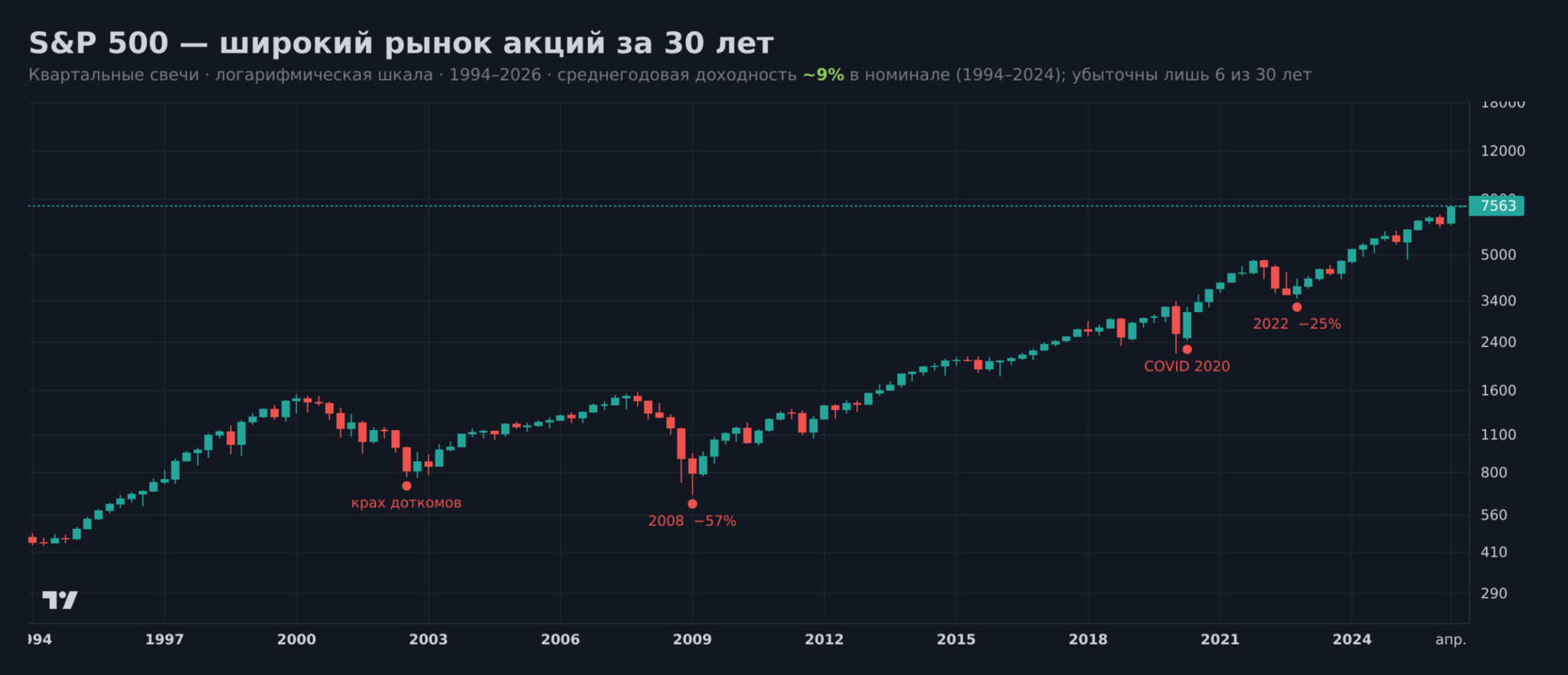

Миф №3. «Биржа — это казино, и только для богатых»

Третий миф объединяет два убеждения в одно: что фондовый рынок — это азартная игра, где выигрыш случаен, и что порог входа туда измеряется десятками тысяч долларов. Оба тезиса проверяемы, и оба не выдерживают столкновения с цифрами. Но прежде чем разбирать, важно отделить инвестиции от того, что действительно похоже на казино — от спекуляций с плечом и ставок на отдельную «горячую» акцию.

Чем рынок математически отличается от рулетки

В казино математическое ожидание игрока всегда отрицательное: на длинной дистанции заведение забирает свой процент, и проигрыш статистически неизбежен. У широкого рынка акций ожидание исторически положительное, потому что за акцией стоит доля в реальном бизнесе, который создаёт прибыль.

Индекс S&P 500 за 30 лет (1994–2024) принёс около 9% годовых в номинале и примерно 6,3% годовых с поправкой на инфляцию, причём убыточными оказались лишь 6 из 30 лет (Macrotrends, S&P 500 Historical Returns). Это противоположность казино, где доля проигрышных исходов на дистанции стремится к стопроцентной.

«Исторически 9%» — это среднее по индексу total return за конкретный 30-летний период, а не обещание, и оно не относится к отдельной акции или к попытке угадать дно и вершину. Именно попытки «сыграть» — купить на хайпе, продать в панике — превращают инвестиции в казино. Разрыв между доходностью индекса и фактическим результатом частных инвесторов (упомянутые ~1,7% годовых по DALBAR).

Порог входа для белоруса: не десятки тысяч, а 300–500 BYN в месяц

Вторая половина мифа — «только для богатых» — устарела технологически. Дробные акции позволяют купить часть дорогой бумаги на сумму в несколько долларов, а регулярные взносы 300–500 BYN в месяц — это реалистичный сценарий при средней начисленной зарплате в Беларуси около 2 950 BYN (Белстат). Реалистичный портфель типового читателя — это 10 000–30 000 BYN, накопленные за несколько лет такими взносами, а не стартовый капитал «как у богатых».

Сложнее не сумма, а инфраструктура доступа. Для резидента Беларуси без вида на жительство в ЕС большинство европейских и американских брокеров закрыты: Interactive Brokers не работает из-за ограничений OFAC, а после 19-го пакета санкций ЕС от 2 декабря 2025 года платёжные сервисы вроде Wise и Revolut перестали обслуживать белорусов без ВНЖ ЕЭЗ. Реально работающих маршрутов на май 2026 года два.

| Параметр | Just2Trade (Lime Trading CY) | Freedom Finance Global (Казахстан) |

|---|---|---|

| Юрисдикция / регулятор | Кипр, CySEC лиц. 281/15 | Казахстан, AFSA; в холдинге Freedom Holding Corp (SEC) |

| Приём резидентов РБ | Да, удалённо (по данным на 12.2025) | Да, по актуальным обзорам — удалённо (нужен УНП РБ) |

| Документы РБ | Паспорт + подтверждение адреса + УНП | Паспорт + УНП РБ; требования периодически меняются |

| Доступ к рынкам | NYSE/NASDAQ/AMEX, ETF, опционы | Биржи США + Казахстан (KASE) |

| Нюанс | Статус Professional → нет компенсационного фонда €20k | Условия онбординга для РБ менялись — сверять на freedombroker.kz |

Здесь нужна честность, которую миф не предполагает ни в одну сторону. Just2Trade — основной брокер для зарубежных акций, и его сильная сторона в том, что счёт открывается удалённо по белорусскому паспорту. Но у него есть реальный минус: при регистрации присваивается статус профессионального инвестора, на которого не распространяется кипрская компенсационная схема на €20 000.

Freedom Finance Global надёжен как часть котирующегося на NASDAQ холдинга Freedom Holding Corp; по актуальным обзорам счёт тоже открывается удалённо по белорусскому паспорту и УНП, но требования к онбордингу для резидентов РБ периодически менялись — их стоит сверять на freedombroker.kz перед регистрацией.

Как выглядит «не казино»: модельный портфель

Антипод азартной игры — это не «угадать акцию», а заранее заданное распределение по классам активов, которое не требует ежедневных решений. Таблица ниже опирается на две признанные референс-модели: Bogleheads 3-Fund Portfolio (акции + облигации в простой пропорции) и всепогодную логику All Weather Рэя Далио (распределение по реакции активов на инфляцию и рост).

Под белорусские реалии внесены три поправки: вместо недоступных напрямую US Treasuries — валютные ВГКО Минфина и валютный вклад несанкционного банка; крипта берётся только через резидентов ПВТ (ради налога 0%); валютная доля повышена относительно классических западных моделей из-за исторической волатильности рубля.

| Класс актива | Консервативный | Умеренный | Агрессивный |

|---|---|---|---|

| Зарубежные акции / ETF (через Just2Trade/FFG) | 20% | 40% | 60% |

| Валютный вклад / ВГКО Минфина | 40% | 25% | 10% |

| Рублёвый вклад (ставка ~12–15%) | 25% | 15% | 5% |

| Золото (металлические счета/монеты) | 10% | 10% | 10% |

| Крипта через резидентов ПВТ | 0% | 5% | 10% |

| Денежная подушка (наличные, до 3–6 расходов) | 5% | 5% | 5% |

| Ориентир доходности (номинал, BYN) | ~7–9% | ~9–12% | ~12–16% |

| Ориентир макс. просадки | до −10% | до −25% | до −40% |

Как самому распознать финансовый миф: чеклист из четырёх проверок

Общее у всех трёх разобранных мифов — они звучат как очевидности и не предлагают способа себя опровергнуть. Это и есть главный признак. Прежде чем принять любое «все знают, что…» про деньги, прогоните утверждение через четыре вопроса.

- Есть ли цифра и источник? «Доллар надёжнее» — это лозунг. «Доллар потерял 21% покупательной способности за 2020–2025 (BLS)» — это проверяемый факт. Если за утверждением нет числа со ссылкой, это мнение, а не знание.

- Когда это было правдой и правда ли сейчас? Многие мифы — это устаревшая правда. «Наличный доллар спасает» работало в девальвацию 2011 года, но не описывает укрепление рубля в 2026-м.

- Что произойдёт, если миф неверен? Прикиньте цену ошибки в BYN: упущенные 9,6% реальной доходности по вкладу, лишние 13% налога на крипту, поведенческий разрыв на бирже.

- Кому выгодно, чтобы вы в это верили? У «биржа — казино» нет автора, но у «вложите в этот единственный токен, пока не поздно» — есть. Миф об опасности рынка и миф о лёгких деньгах одинаково мешают трезвому решению.

Если интересны мифы конкретно про валютный рынок и торговлю с плечом — там свой набор заблуждений, разобранный отдельно в материале «15 мифов о рынке Форекс».

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.