Белорусский инвестор живёт в режиме хронической неопределённости — санкционные ограничения, циклы ужесточения и смягчения денежно-кредитной политики НБРБ, девальвационное давление на белорусский рубль, тесная привязка к российской экономике. В этой обстановке важно понимать, как поведёт себя портфель при следующем витке турбулентности. Инвестиции в кризис для частного инвестора — это не одна стратегия, а набор связанных решений: каким активам доверять, какие сигналы читать, как подготовить портфель ДО шторма и не сдать позиции на дне.

Ниже — практический гид по защитным и агрессивным подходам, разбор уроков белорусских кризисов 1994, 2011, 2014, 2020 и 2022 годов, налоговые механизмы и сквозной расчёт распределения капитала в BYN. Конкретные ставки, доходности и условия — в каждом разделе со ссылками на первоисточники Национального банка, Министерства финансов и Белорусской валютно-фондовой биржи.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Природа кризиса: какие бывают и через какие фазы проходят

Экономический кризис — это не точечное событие, а процесс, у которого есть причины, фазы и характерная динамика поведения активов. Здесь сосредоточимся на той части, которая прямо влияет на портфельные решения.

Для инвестора практически значимы три типа кризисов.

- Циклический — закономерная фаза экономического цикла, который в среднем занимает 10–12 лет и завершается рецессией. Такой кризис предсказуем по своей сути, и портфель к нему можно готовить заранее.

- Структурный — следствие накопленных дисбалансов в финансовой системе (пузырь на рынке ипотеки в 2008 году, дотком в 2000-м). Он бьёт сильнее циклического и оставляет долгие шрамы: индексу S&P 500 понадобилось около 7 лет на восстановление после краха доткомов.

- Геополитический и санкционный — внешний шок: для Беларуси это 1994 год, 2011-й, 2022-й. Для белорусского инвестора это самый болезненный тип, потому что вместе с обвалом цен к нему добавляются ограничения доступа к инструментам и резкая девальвация рубля.

Любой кризис проходит пять фаз, на каждой инвестор делает разные действия:

- Накопление рисков — рынок ещё держится, но НБРБ поднимает ставку рефинансирования, растут спреды на валютном рынке, инфляция ускоряется. На этой фазе портфель уводят в защиту: фиксируют прибыль, увеличивают долю валютных облигаций и валютных депозитов.

- Паника — резкий обвал курса BYN или скачок цен за дни и недели. Действие — не паниковать; держать подушку безопасности, чтобы не пришлось продавать активы на дне.

- Депрессия — курс закрепляется на новом уровне, валютные ограничения вводятся, новости становятся хуже. На этой фазе начинают точечные покупки самых сильных эмитентов.

- Восстановление — отскок может быть быстрым (V-образное 2020 года) или растянутым на годы; портфель постепенно перебалансируют обратно в рисковые активы.

- Новый рост — рынок стабилизируется, накапливаются новые риски, цикл начинается заново.

Сигналы приближающегося кризиса: что считывать инвестору

Кризис почти никогда не случается «вдруг» — за ним стоят месяцы накопления дисбалансов, которые отражаются в конкретных макропоказателях. Ни один индикатор не работает в одиночку, но их комбинация даёт инвестору фору в несколько месяцев, чтобы успеть перестроить портфель.

- Инвертированная кривая доходности казначейских облигаций США — самый известный из индикаторов глобальной рецессии. Когда доходность 10-летних UST падает ниже 3-месячных, рынок ждёт быстрого снижения ставки ФРС, что традиционно означает скорое замедление экономики. По данным исследования ФРС, инверсия предшествовала каждой рецессии в США с 1971 года, опережая её на 6–24 месяца. Глобальный шок неизбежно докатывается до Беларуси через цены на сырьё и валютные курсы.

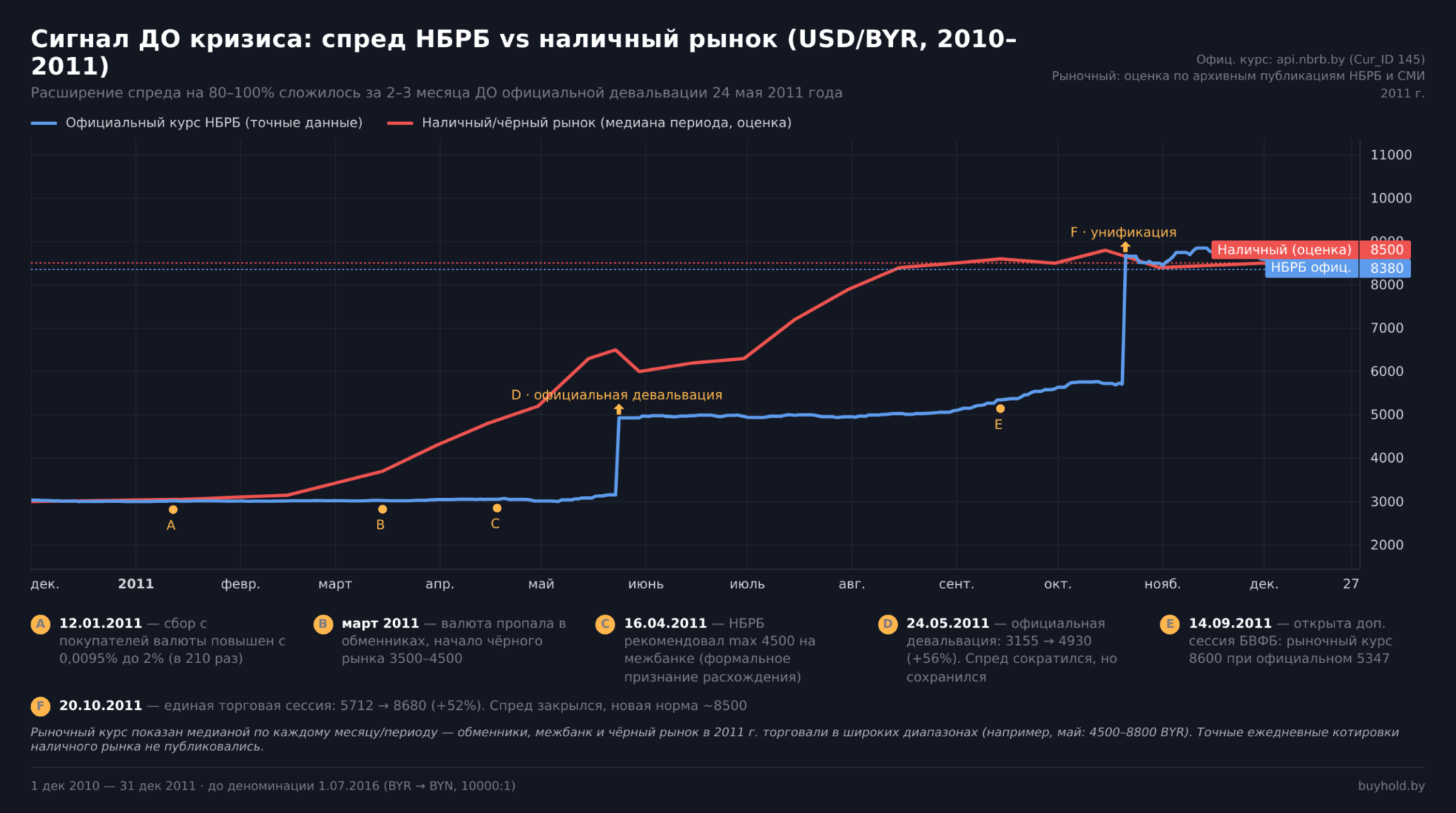

- Спреды на валютном рынке Беларуси — локальный аналог индексов страха. Расширение спреда между официальным курсом НБРБ и курсами обменников, появление очередей за валютой, ограничения на покупку — все эти сигналы исторически предшествовали девальвации (так было в 2011, 2014, 2022 годах).

- Индекс VIX для S&P 500 спокойно держится у 12–18 пунктов в нормальные годы и взлетает выше 40 в моменты паники (марта 2020 года — 82). Для белорусского инвестора это сигнал о приближении глобального шока.

- Кредитные спреды корпоративных облигаций к облигациям Минфина расширяются, когда инвесторы начинают сомневаться в платёжеспособности эмитентов. В Беларуси спред качественных корпоративных облигаций к BYN-облигациям Минфина в норме 200–400 базисных пунктов; в кризис расширяется до 800–1500 — это и сигнал, и возможность.

Ни одна из этих метрик не предсказывает кризис с точностью календаря. Но если три-четыре сигнала сходятся одновременно (глобальная инверсия + растущий VIX + спреды на валютном рынке Беларуси + замедление денежной массы), вероятность серьёзной коррекции в горизонте 6–12 месяцев становится практической, а не теоретической.

Подготовка к кризису: что сделать ДО его начала

Главная ошибка частного инвестора — начинать готовить портфель тогда, когда обвал уже идёт. К этому моменту защитные активы дорожают, валютные ограничения вводятся, а ликвидность стоит дороже всего. Подготовка к следующему кризису делается на спокойном рынке.

Финансовая подушка безопасности — фундамент, без которого не имеют смысла никакие инвестиционные решения. Размер — 3–6 месячных расходов на текущие нужды, хранение — на накопительном счёте в валюте и BYN с возможностью досрочного снятия. Для белорусского инвестора подушка особенно важна именно в двух валютах: BYN покрывает текущие расходы, валютная часть страхует от внезапной девальвации.

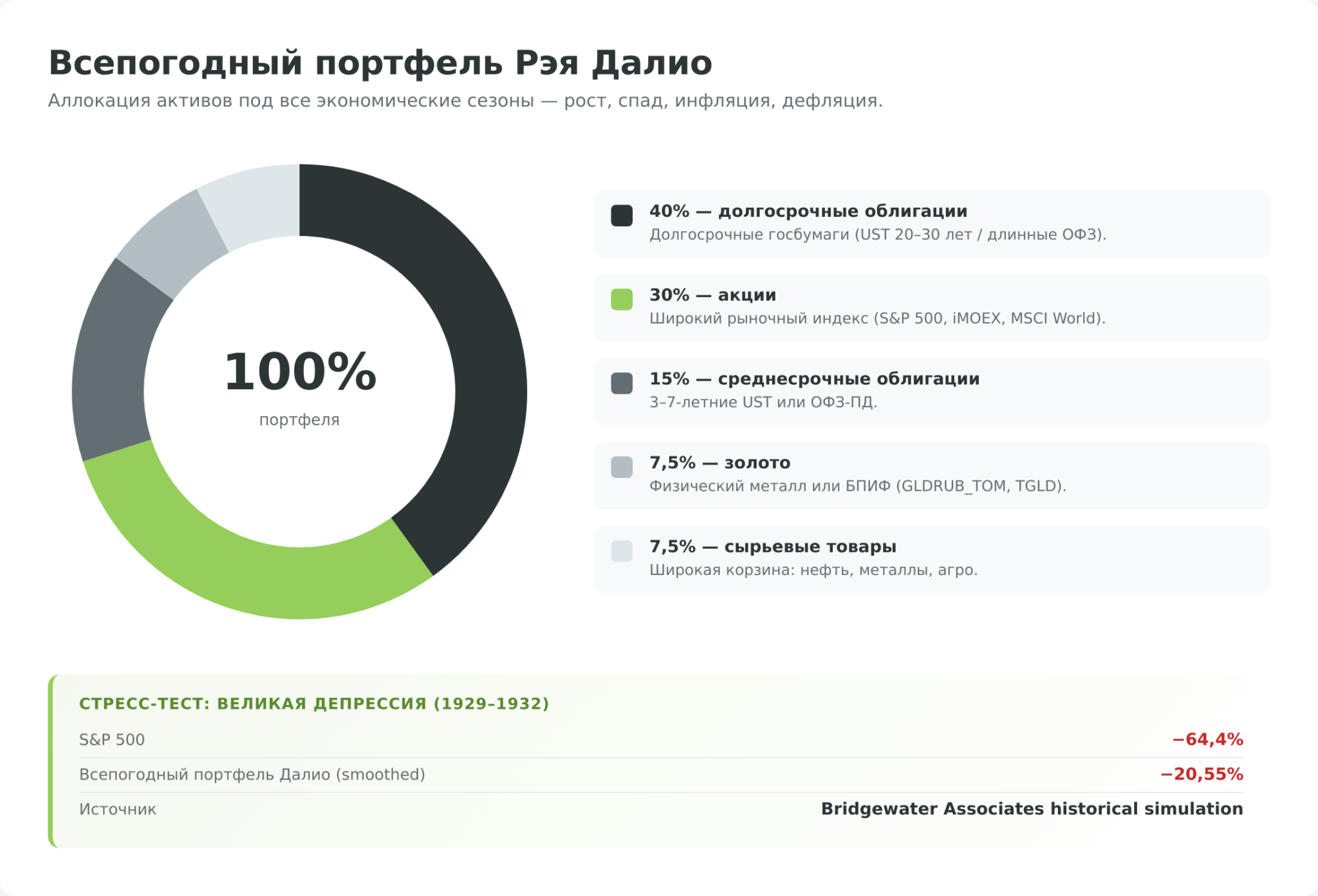

Аллокация активов определяет 80–90% долгосрочной доходности портфеля по результатам классического исследования Бринсона. Простейшая модель — 60% акций / 40% облигаций — переживает большинство циклических кризисов с потерей 20–25% в худшие годы и полным восстановлением за 2–3 года. Более устойчивый вариант — всепогодный портфель Рэя Далио: 40% долгосрочных облигаций, 30% акций, 15% среднесрочных облигаций, по 7,5% — золото и сырьевые товары. По историческому моделированию Bridgewater, в период Великой депрессии такой портфель потерял бы 20,55% против −64,4% у S&P 500.

Диверсификация работает на трёх уровнях. По классам активов (акции, облигации, золото, недвижимость, деньги) — это страховка от плохой работы одного класса. По валютам — для белорусского инвестора это критически важно: BYN, USD, EUR, юань через валютные облигации Минфина — естественная защита от девальвации. По юрисдикциям — часть капитала через зарубежные брокеры в дружественных юрисдикциях остаётся вариантом, но требует учёта санкционных рисков.

Ребалансировка — операционный механизм, который превращает аллокацию из идеи в работающую систему. Принцип простой: раз в год (или при отклонении доли любого класса больше чем на 5% от целевой) инвестор продаёт то, что выросло, и покупает то, что упало. В кризис это означает принудительную покупку дешёвых активов на деньги от подорожавших облигаций — то самое «покупай страх», которое психологически почти невозможно делать без формальной системы.

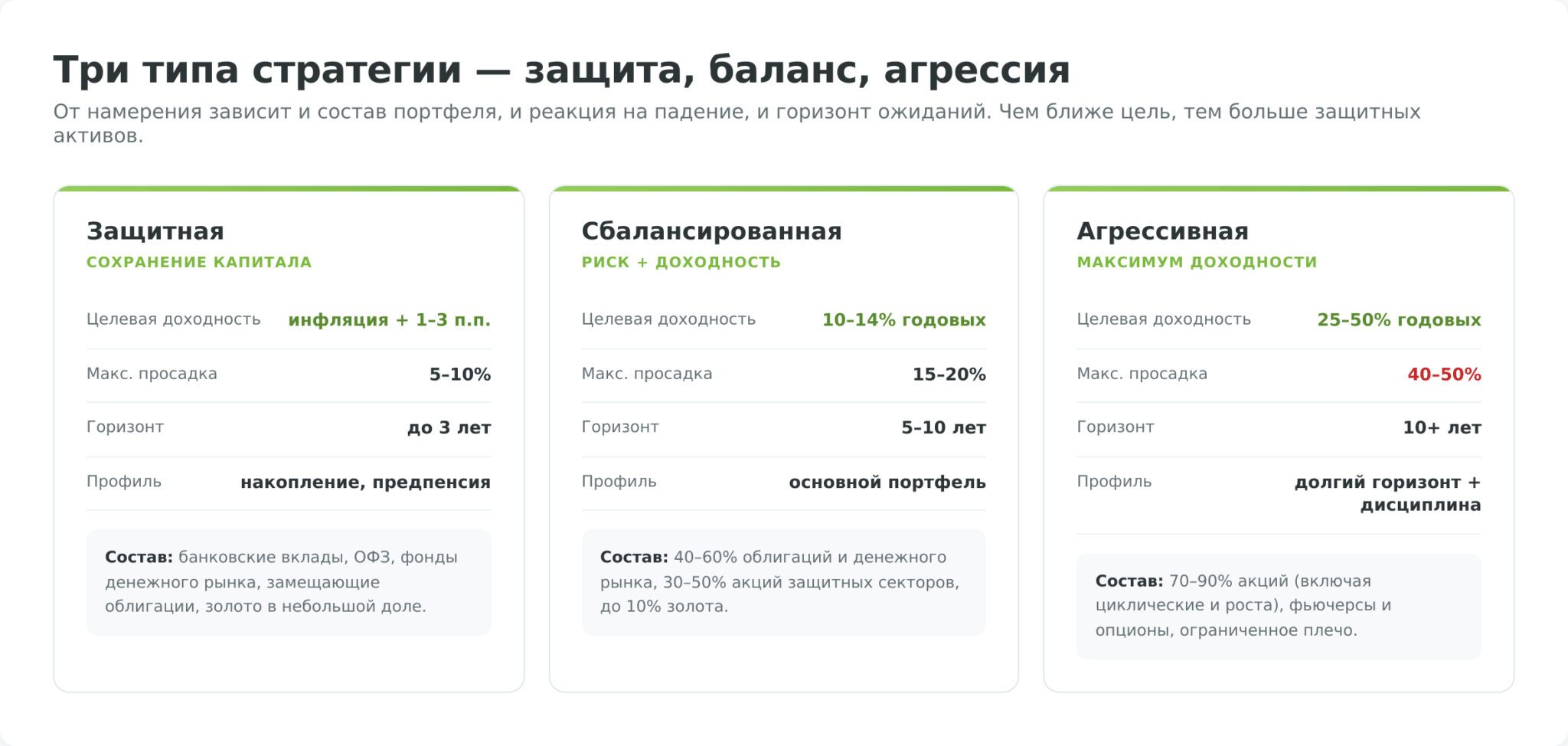

Три типа стратегии: защита, баланс, агрессия

Прежде чем выбирать конкретные активы, инвестор определяется со стратегическим намерением. От него зависит и состав портфеля, и реакция на падение, и горизонт ожиданий. Существуют три устойчивых подхода, и они различаются не только степенью риска, но и психологическим контрактом, который инвестор заключает сам с собой.

- Защитная стратегия ставит во главу угла сохранение покупательной способности капитала. Целевая доходность — на 1–3 процентных пункта выше инфляции, реальная доходность не уходит в отрицательную зону, а в худшие годы портфель проседает не более чем на 5–10%. Состав — банковские вклады в BYN и валюте, BYN-облигации Минфина, валютные ВГКО, золото в небольшой доле. Эта стратегия подходит инвесторам с горизонтом до 3 лет и людям предпенсионного возраста.

- Сбалансированная стратегия ищет компромисс: 50–70% облигаций и валютных депозитов, 20–35% акций и токенов через ПВТ-резидентов, до 10% золота. Целевая доходность — 8–13% годовых в среднем по циклу (с поправкой на инфляцию), просадки в плохие годы достигают 15–25%. Горизонт — 5–10 лет, и инвестор готов спокойно пережить пару падений, не сбрасывая позиции.

- Агрессивная стратегия сознательно принимает повышенный риск ради потенциальной доходности 25–50% годовых на восстановительной фазе кризиса. Доля рисковых активов — 70–90%, добавляются криптовалюта через ПВТ-резидентов, иностранные акции через зарубежных брокеров. В неудачный год портфель может потерять 40–60%, и инвестор должен быть готов держать эту просадку 2–3 года, не паникуя.

Реальный портфель почти всегда — смесь подходов. Базовый совет, который выдерживает любые рыночные циклы: чем ближе цель по времени, тем больше доля защитных активов. Универсальной идеальной пропорции не существует — отбор делают исходя из возраста, размера капитала, дохода и личной терпимости к просадкам.

Защитные активы для белорусского инвестора в 2026 году

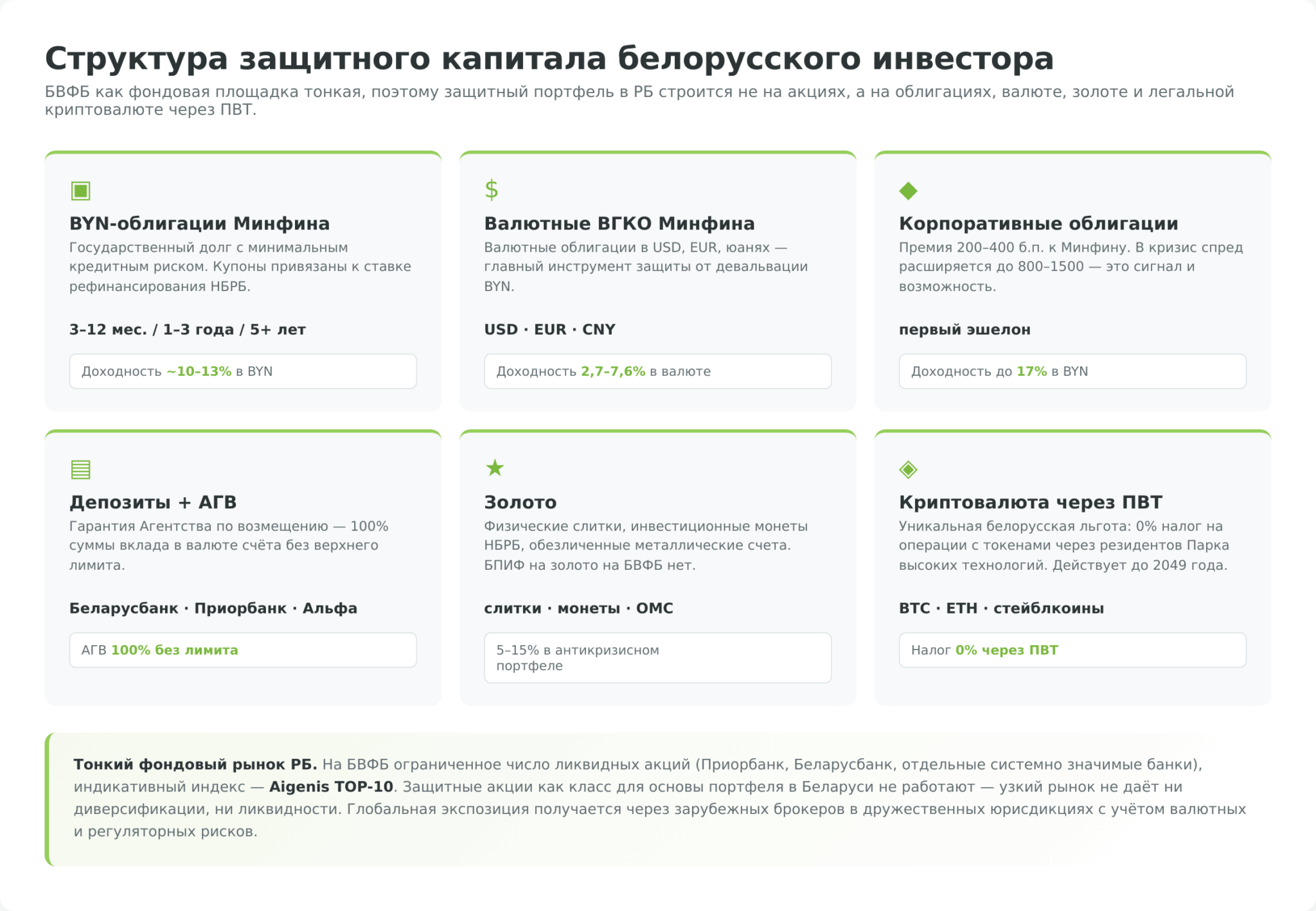

Защитные активы — это инструменты, которые в кризис либо растут, либо падают существенно меньше рынка акций. Белорусский рынок объективно тоньше российского: Белорусская валютно-фондовая биржа (БВФБ) не сравнима по ликвидности с MOEX, а ассортимент торгуемых акций ограничен. Это компенсируется тем, что у белорусского инвестора есть несколько уникальных инструментов: облигации Минфина в BYN и валютах, замещённые евробонды и легальная криптовалюта через резидентов ПВТ.

Ниже — восемь классов, отсортированных от самых консервативных к умеренно рисковым.

Банковские вклады и гарантия АГВ

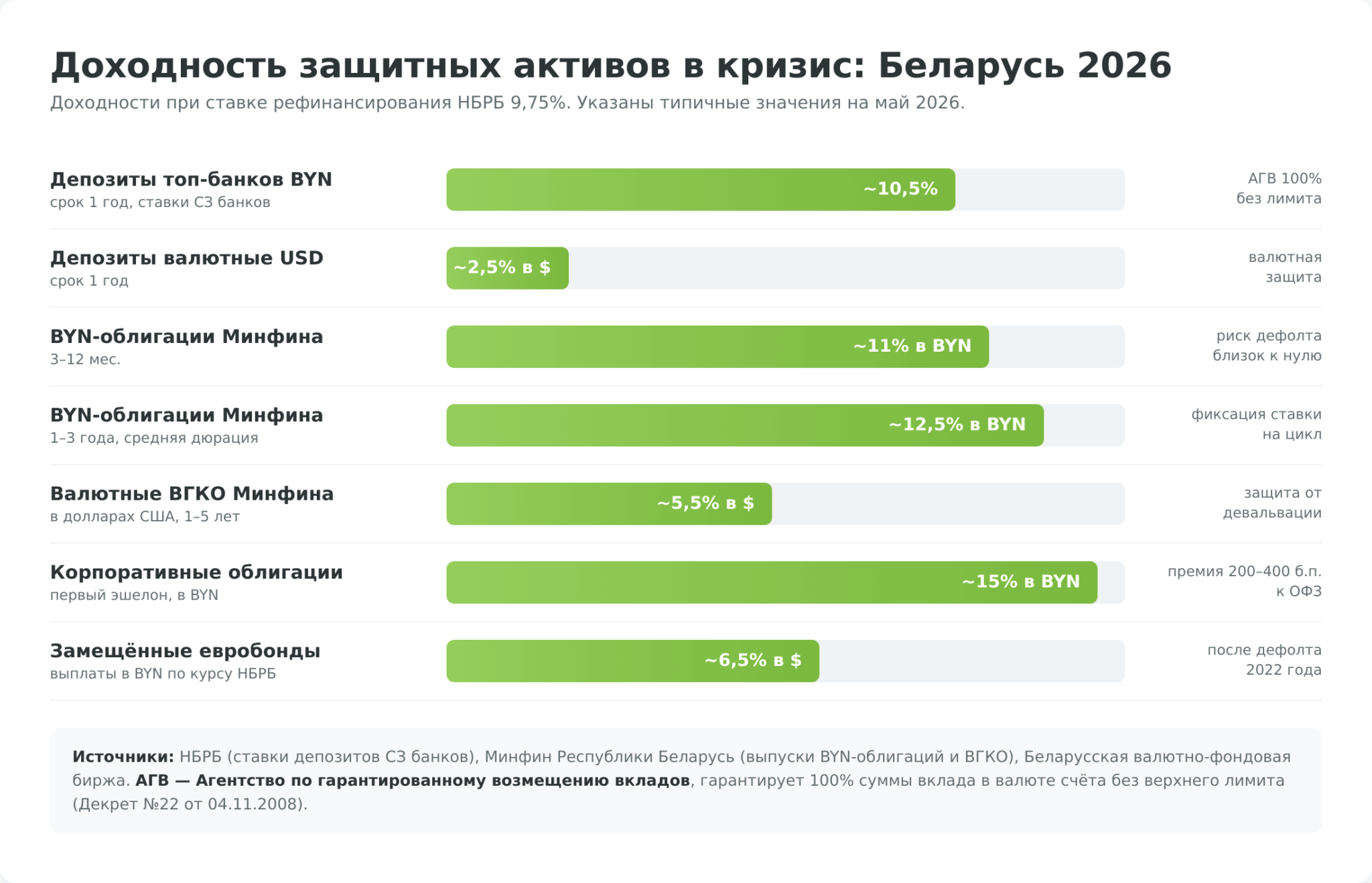

Депозит — самый простой инструмент. По состоянию на май 2026 года ставки по вкладам в крупных банках Беларуси держатся в диапазоне 8–13% годовых по BYN-вкладам и 1,5–3% годовых по валютным; точные значения см. на сайтах системно значимых банков — Беларусбанка, Приорбанка, Альфа-Банка.

На учёте в Агентстве состоит 21 банк. Для индивидуальных предпринимателей с 1 апреля 2022 года действует ограничение возмещения 100 000 BYN на один банк; для обычных физических лиц лимита по-прежнему нет. Если банк теряет лицензию, АГВ выплачивает компенсацию в течение установленного срока.

Налогообложение: проценты по BYN-вкладам срокам менее 1 года и по валютным вкладам срокам менее 2 лет облагаются подоходным налогом 13% (удерживает банк автоматически).

Облигации Минфина РБ в BYN и обратная связь со ставкой НБРБ

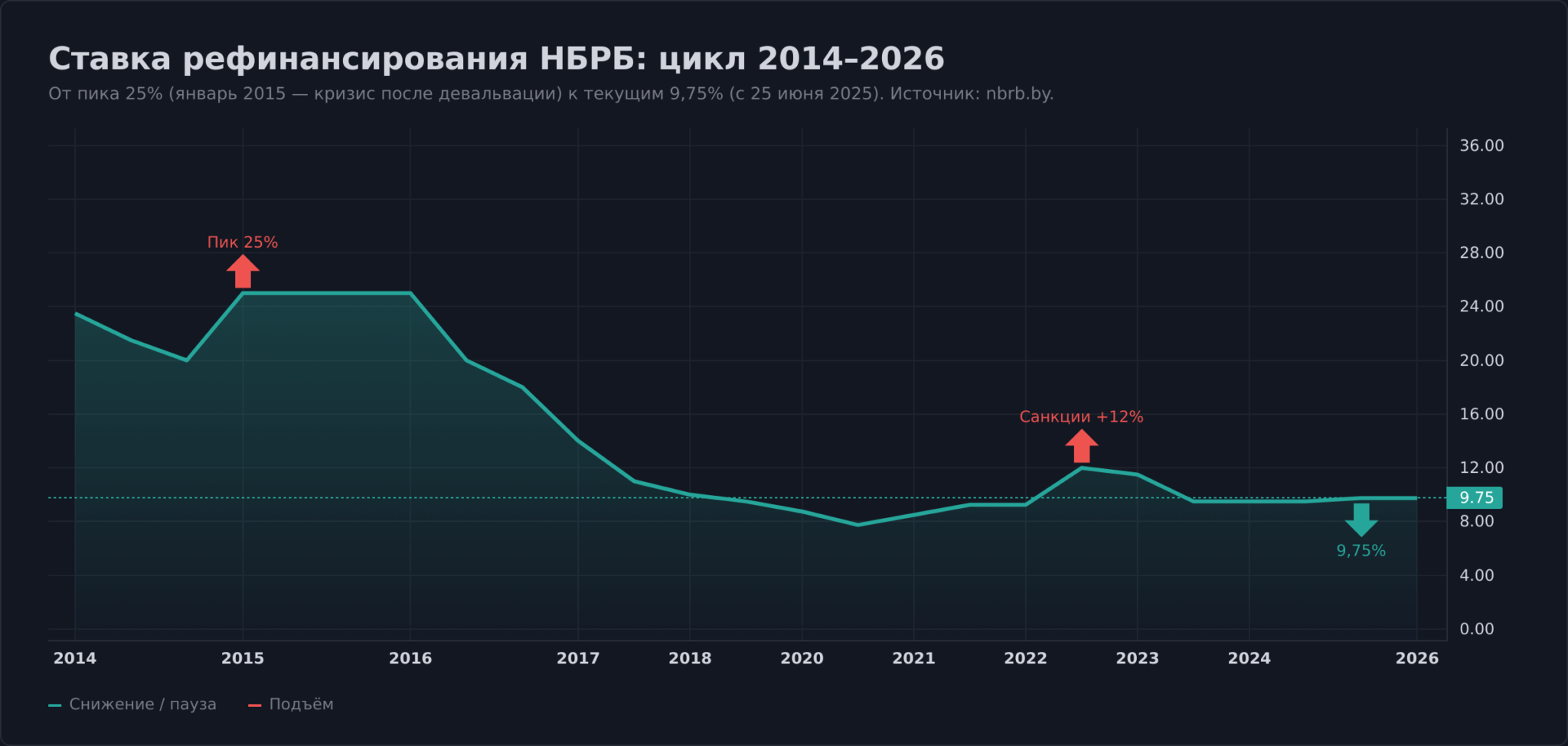

BYN-облигации Министерства финансов Беларуси — долговые обязательства государства с минимальным кредитным риском. Доступны как короткие (3–12 месяцев), так и среднесрочные (1–3 года) выпуски с купонами, привязанными к ставке рефинансирования НБРБ (на май 2026 — 9,75% годовых, с 25.06.2025).

Ключевая идея — обратная связь со ставкой рефинансирования. Когда НБРБ поднимает ставку (как в кризис 2011 года, когда ставка доходила до 45%, или в 2015-м — до 25%), цены ранее выпущенных облигаций падают, а новые выпуски становятся доходнее. Когда ставка снижается, цены длинных бумаг растут — держатели получают двойной доход: купон плюс прирост тела облигации. В кризисный период 2014–2015 годов BYN-облигации Минфина с купоном до 30% дали реальную доходность даже с поправкой на инфляцию.

В кризисном контексте облигации Минфина играют две роли: на фазе ужесточения — короткие бумаги защищают от роста ставок; на фазе разворота вниз — длинные позволяют зафиксировать высокую доходность. Купить можно через брокерские отделы Беларусбанка, Альфа-Банка, Приорбанка и других системно значимых банков.

Валютные облигации Минфина (ВГКО/ВГДО) и замещённые евробонды

Валютные облигации Минфина — главный инструмент защиты от девальвации BYN. Выпуски в долларах США, евро и юанях размещаются регулярно.

На 2026 год доступны облигации со сроками от 1 до 5+ лет и доходностями 2,7–7,6% годовых в валюте (более длинные выпуски — доходнее). Это закономерная альтернатива хранению наличной валюты: купон фактически бесплатно сверх курсовой переоценки.

Отдельная история — замещённые евробонды. После технического дефолта 2022 года, когда с 6 сентября 2022 года Citibank N.A. London прекратил функции финансового, платёжного и трансфер-агента по выпускам Беларусь-2026, 2027, 2030, 2031 (Moody’s признало рублёвые купонные выплаты дефолтом ещё в июле), белорусский Минфин внедрил механизм замены евробондов на внутренние государственные облигации с аналогичными параметрами (валюта номинала, ставка купона, дата погашения).

Главное отличие — выплаты по замещённым бумагам идут в белорусских рублях по курсу НБРБ на дату выплаты. Это создаёт скрытую экспозицию на курс BYN/валюта, что нужно учитывать в портфеле.

Корпоративные облигации с инвестиционным рейтингом

Корпоративные облигации белорусских эмитентов платят купон выше облигаций Минфина — премию за кредитный риск. В обычные годы спред облигаций крупнейших компаний к BYN-облигациям Минфина держится 200–400 базисных пунктов; в кризис расширяется до 800–1500 — это и сигнал, и возможность. На 2026 год лучшие корпоративные выпуски в BYN дают доходность до 16–17% годовых, валютные — 6–8% в долларах.

Защитная роль корпоративных облигаций сохраняется только при условии диверсификации по 6–10 эмитентам разных отраслей и тщательной проверки финансового положения.

В Беларуси публичных рейтинговых агентств уровня АКРА или Moody’s нет — отбор приходится делать вручную, через анализ отчётности и истории погашений. Низкорейтинговые выпуски с купоном 25%+ — это уже не защитный класс, а спекуляция.

Парковка кэша: короткие облигации и валютные депозиты

На белорусском рынке нет публичных аналогов российских фондов денежного рынка (LQDT, SBMM): нет ликвидных биржевых фондов с ежедневным расчётом и доходностью на уровне ставки рефинансирования.

Функцию «парковки кэша» в BYN выполняют короткие BYN-облигации Минфина (3–6 месяцев, доходность 8–12% годовых) и краткосрочные валютные депозиты в системно значимых банках (1,5–3% годовых в долларах).

В кризисном контексте эта парковка работает так: пока акции и валюта движутся резко, деньги в коротких облигациях или валютном депозите приносят прогнозируемый купон или процент. При сильном движении инструмент можно продать на бирже или дождаться погашения.

Золото: слитки Беларусбанка, ОМС, монеты

Золото в 2024–2026 годах показало мощное ралли с пиком $5586 в январе 2026-го. Драйверы — закупки центробанков на фоне геополитической напряжённости, ожидаемое снижение ставок ФРС, ослабление доллара.

Белорусский инвестор имеет три способа доступа.

- Физические слитки золота покупают в отделениях Беларусбанка, Приорбанка и других банков; ассортимент — от 1 до 1000 г. Минусы: спред между ценой покупки и продажи у банков обычно 10–18% и расходы на хранение.

- Обезличенные металлические счета (ОМС) — банковский продукт без физического металла, цена привязана к котировкам; страховка АГВ на ОМС не распространяется.

- Инвестиционные монеты Национального банка — спред меньше, но требуется хранение.

Биржевых фондов на золото на БВФБ нет; доступ к мировым ETF (GLD, IAU) через белорусских брокеров ограничен. Доля золота в антикризисном портфеле — 5–15%. Это страховка, не основной инструмент: после максимума 2011 года унция стагнировала почти 9 лет до 2020-го.

Защитные акции и тонкий рынок БВФБ

Белорусский фондовый рынок объективно узкий: на БВФБ торгуется ограниченное число акций крупных банков и предприятий, ликвидность многих выпусков низкая. Среди относительно ликвидных бумаг — акции Приорбанка, Беларусбанка и нескольких других системно значимых банков; индикативный индекс рынка — Aigenis TOP-10.

Для белорусского инвестора это означает простую вещь: рассчитывать на защитные дивидендные акции как на основу антикризисного портфеля — нельзя. Тонкий рынок не даёт ни диверсификации, ни ликвидности. Акции — это спекулятивная или долгосрочная позиция, не защитный класс. Для глубокого диверсифицированного фондового портфеля приходится выходить через зарубежные брокеры в дружественные юрисдикции (Казахстан, ОАЭ), что добавляет валютные и регуляторные риски.

Недвижимость и аренда

Прямая покупка квартиры в Минске или областных центрах — традиционный защитный актив белорусов в кризис. Цены в долларовом эквиваленте проседали в кризисы 2011 (−30%) и 2020–2022 (−15–25%), но в долгосрочной перспективе восстанавливались.

Главный минус — низкая ликвидность: продать квартиру за пару недель без существенной скидки невозможно. Аренда даёт стабильный денежный поток (5–8% годовых в долларовом эквиваленте после налогов и расходов), но требует управления. ЗПИФ-аналогов недвижимости как биржевого инструмента на БВФБ нет.

Криптовалюта через ПВТ: уникальный белорусский инструмент

Беларусь — одна из немногих юрисдикций мира с льготным режимом для криптовалюты. Декрет №8 «О развитии цифровой экономики» (от 21.12.2017) разрешает физическим лицам владеть токенами, майнить их, обменивать, дарить и завещать. Указ №367 от 17.09.2024 (нормы применяются с 20 сентября 2024 года) ограничил операции покупки/продажи токенов резидентами Парка высоких технологий (ПВТ) — но именно это создаёт ключевую льготу для инвестора.

При совершении сделок через белорусские криптоплатформы — резиденты ПВТ — налог на доход от операций с токенами составляет 0%. Это касается покупки, продажи, обмена, майнинга и большинства других операций. По общим правилам (через нерезидентов ПВТ) доход от крипты облагается подоходным налогом 13%. Льгота ПВТ действует до 1 января 2049 года.

В кризисном контексте криптовалюта — это спекулятивный инструмент, не защитный. В 2022 году BTC потерял около 65% параллельно с фондовыми рынками — корреляция с риском была высокой. Но для белорусского инвестора с долгим горизонтом и готовностью к волатильности крипта даёт две вещи: легальный канал выхода из BYN в глобальные активы и налоговую льготу, недоступную в большинстве юрисдикций. Доля в портфеле — не более 5–10%, и только из «свободных» денег, потерю которых Вы готовы принять.

Уроки белорусских кризисов: 1994, 2011, 2014, 2020, 2022

Пять крупных кризисов последних трёх десятилетий дают белорусскому инвестору достаточно материала, чтобы понять, какие активы выручают, а какие добивают портфель. Каждый из этих эпизодов был структурно разным, и общие выводы складываются именно из различий.

- 1994 — гиперинфляция и первая деноминация. Самый болезненный системный кризис в новейшей истории Беларуси: инфляция доходила до 1300% в год, в 2000 году была проведена деноминация рубля 1:1000. Курс доллара с уровня нескольких рублей пробил отметки в десятки тысяч BYR. Тогда спасала твёрдая валюта (доллар, немецкая марка); физическое золото; недвижимость в крупных городах.

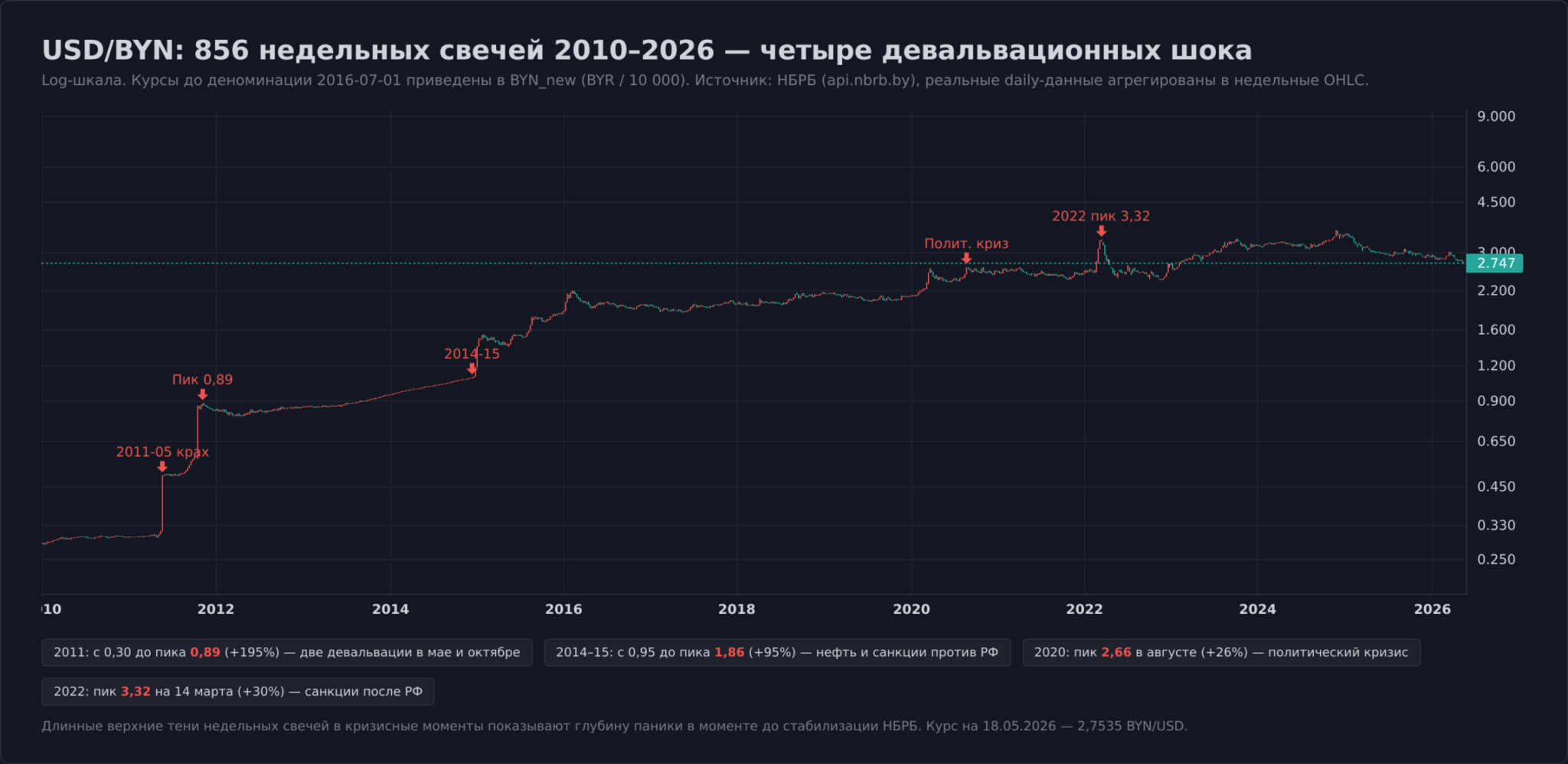

- 2011 — валютный кризис и девальвация на 56%. 20 октября 2011 года официальный курс BYR упал на 52% за один день, а с начала года рубль обесценился к доллару почти втрое. На рынке появились очереди за валютой, чёрный курс отличался от официального в 1,5–2 раза. Ставка рефинансирования НБРБ доходила до 45%. Что выручало: валютные сбережения, валютные облигации, золото. Плохим вложением были длинные рублёвые депозиты по фиксированной ставке; обязательства в валюте у людей без валютного дохода.

- 2014–2015 — российский шок и второй кризис. Геополитический кризис в России и падение нефти ударили по Беларуси через торговый канал. В декабре 2014 — январе 2015 года произошла новая девальвация, ставка рефинансирования была поднята до 25%. В 2016 году провели вторую деноминацию (1:10 000). Что выручало: валютная диверсификация, экспортно-ориентированные предприятия.

- 2020 — политический кризис и пандемия. Двойной удар: внутриполитический кризис после выборов и глобальный коронавирусный шок. Курс BYN снижался плавно, без резких обвалов, но капитал постепенно уходил из страны. Фондовые активы во всём мире падали в марте, потом восстанавливались (V-образное восстановление 2020 года). Технологический сектор глобально (NASDAQ +44% за год), фарма, ритейл онлайн-формата, золото (+25%) показали хорошие результаты. Чего не скажешь про классические циклические сектора.

- 2022 — санкции и дефолт по евробондам. Санкции против Беларуси после начала событий в Украине привели к ограничению доступа к международному капиталу. С 6 сентября 2022 года Citibank N.A. London прекратил функции финансового, платёжного и трансфер-агента по выпускам евробондов Беларусь-2026, 2027, 2030, 2031, что закрепило технический дефолт, начавшийся с июльских рублёвых выплат. Внедрён механизм замещения евробондов на внутренние государственные облигации (выплата в BYN). Что выручало: валюта в наличной форме, золото, недвижимость, активы за пределами Беларуси. Что убивало: международные ценные бумаги через белорусских брокеров, попавших под санкции.

Агрессивные стратегии: возможности и риски

Если защитная стратегия фокусируется на сохранении капитала, агрессивная — на использовании кризиса как точки входа с асимметрично высокой потенциальной доходностью. Цена — повышенный риск и необходимость точного исполнения. Ниже два основных подхода для белорусского рынка в 2026 году.

Покупка на дне: DCA против market timing

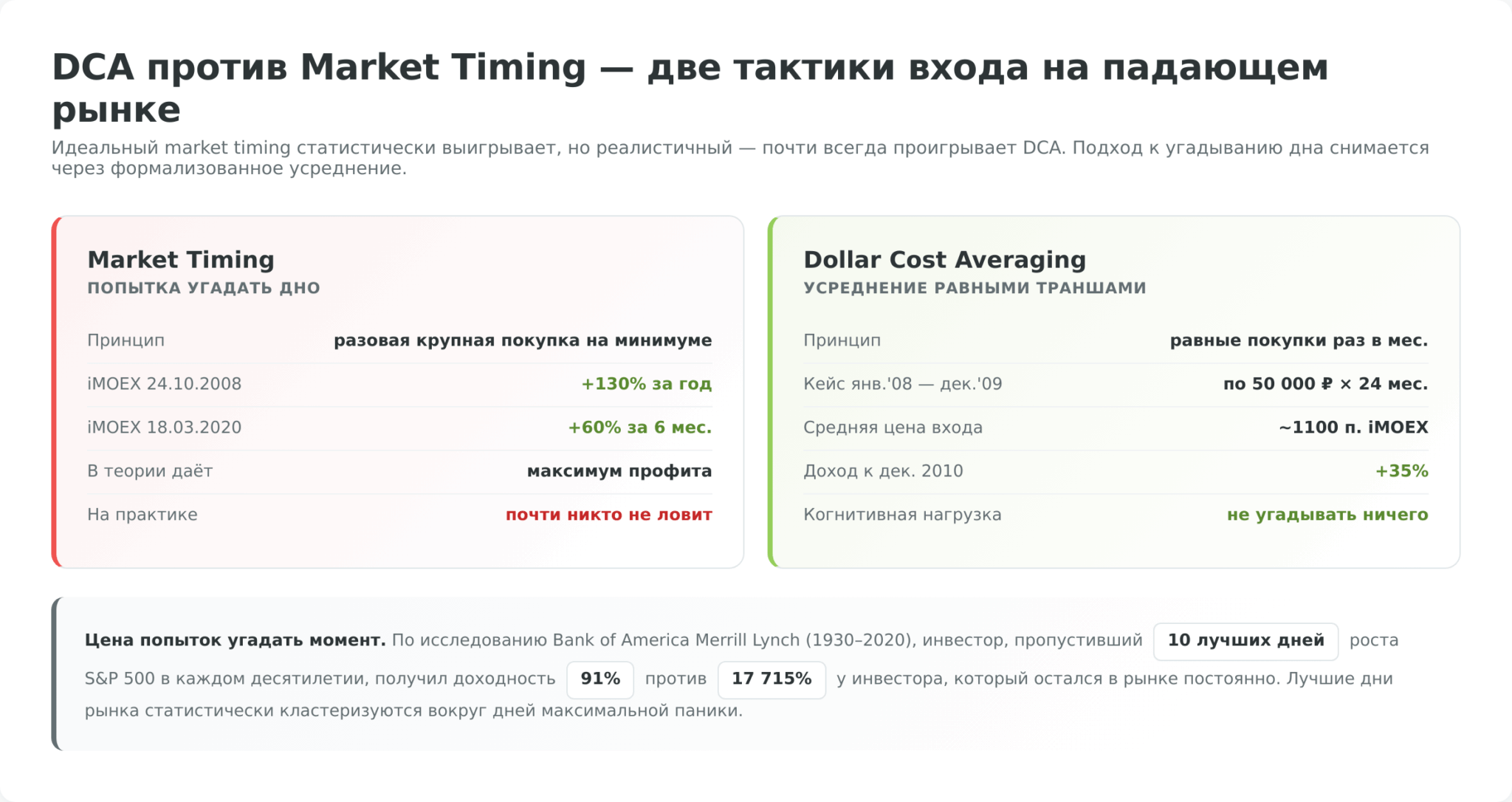

Идея «купить дёшево и продать дорого» в кризис формализуется в две конкурирующие тактики.

Market timing — попытка угадать дно и зайти разовой крупной покупкой. Теоретически даёт максимальный профит, но практически — почти никто этот момент не ловит. По исследованию Bank of America Merrill Lynch за период 1930–2020 годов, инвестор, пропустивший 10 лучших дней роста S&P 500 в каждом десятилетии, получил доходность 91% против 17 715% у инвестора, который остался в рынке постоянно. Лучшие дни рынка статистически кластеризуются вокруг дней максимальной паники.

DCA (Dollar Cost Averaging) — усреднение через равные покупки одинаковыми суммами раз в месяц или раз в неделю независимо от текущей цены. Подход проигрывает идеальному market timing, но обыгрывает реалистичный, потому что снимает с инвестора задачу угадывать. На белорусском рынке это применимо к BYN-облигациям Минфина с растущей ставкой, к валютным ВГКО при девальвационном давлении и к глобальным активам через зарубежных брокеров.

Компромисс — усреднение с акцентом на низы: инвестор делит запланированный капитал на 5–7 равных траншей и заходит в рынок постепенно, увеличивая размер транша при просадках больше 10%, 20%, 30%. Это не «угадывание дна», а формализованная реакция на падение, которая снимает эмоциональное давление. Базовый принцип входа в кризисный рынок: не вкладывать всю сумму разом и не пытаться поймать «самое-самое дно».

Шорт-инструменты для белорусского инвестора

Возможности заработать на падении в Беларуси ограничены. На БВФБ срочный рынок развит слабо, фьючерсов и опционов на индексы для розничных инвесторов в широком ассортименте нет. Шорт по отдельным акциям ограничен низкой ликвидностью.

Доступ к шорт-инструментам для белорусского инвестора возможен через зарубежные брокеры в дружественных юрисдикциях: Казахстан, ОАЭ, отдельные европейские страны. Через них доступны фьючерсы на S&P 500, NASDAQ, нефть, валюты, опционы put — стандартный набор инструментов.

Главный риск — встроенное плечо и риск маржин-колла; за полдня волатильности можно потерять весь депозит. Это инструменты опытных участников: без понимания механики маржирования, временного распада опционов (theta) и контанго фьючерсов вероятность потерять депозит выше, чем заработать.

Альтернативный путь — покупка инверсных ETF (SH, SDS) через зарубежных брокеров. Это акции, которые движутся противоположно базовому индексу. Подходят для краткосрочных позиций до 1–3 месяцев; на долгосроке теряют стоимость из-за ежедневной перебалансировки.

Психология и типичные ошибки в кризис

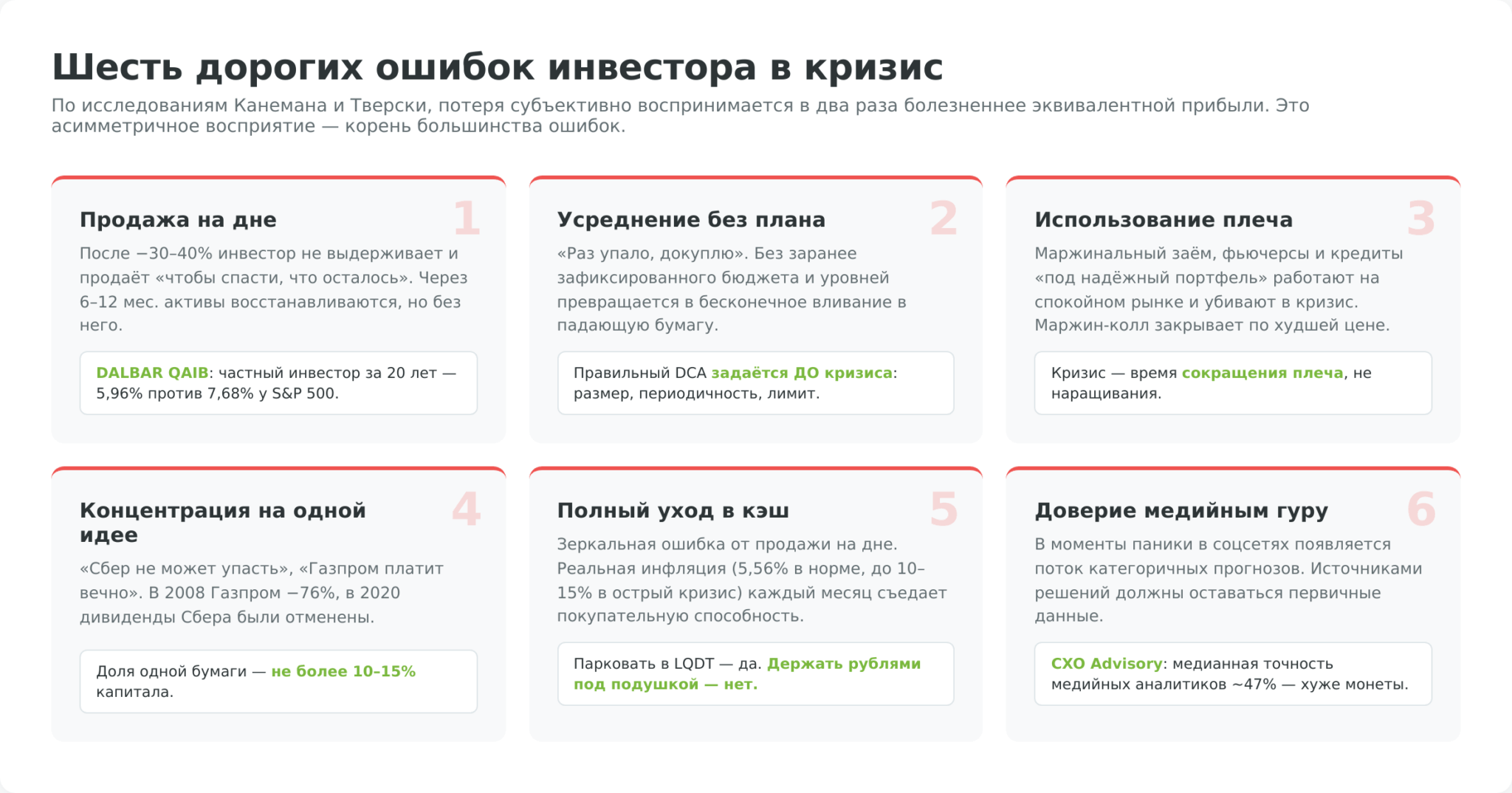

В обычные годы инвестиционный результат определяется выбором активов. В кризис — поведением. По исследованиям Канемана и Тверски, лежащим в основе поведенческой экономики, потеря субъективно воспринимается в два раза болезненнее, чем эквивалентная по размеру прибыль. Это асимметричное восприятие создаёт большинство ошибок, которые превращают временную просадку в реализованный убыток.

- Продажа на дне. Самая дорогая ошибка частного инвестора: после падения портфеля на 30–40% инвестор не выдерживает психологически и продаёт «чтобы спасти, что осталось». Через 6–12 месяцев активы восстанавливаются на 50–100%, но без него. По данным DALBAR Quantitative Analysis, частный инвестор в США за 20 лет до 2020 года получил среднюю доходность 5,96% против 7,68% у S&P 500 — разрыв полностью объясняется покупками на пиках и продажами на дне.

- Покупка валюты на пике. Зеркальная белорусская специфика: в момент резкой девальвации (как в 2011 или 2022) население бросается покупать доллар по любой цене на пике паники. Это значительная часть граждан реализует свои рублёвые сбережения по худшему курсу. Правильный подход — формировать валютную часть портфеля заранее, на спокойном рынке.

- Усреднение без плана. «Раз акция упала, докуплю» — звучит разумно, но без заранее зафиксированного бюджета и уровней превращается в бесконечное вливание средств в падающую бумагу. Правильный DCA задаётся ДО кризиса: размер транша, периодичность, максимальная сумма, точки увеличения транша.

- Концентрация на одной идее. «Беларусбанк не может упасть», «крипта только растёт» — это убеждение из спокойного рынка. Концентрация выше 15% капитала в одной бумаге без особых причин — практически гарантированный путь к катастрофическому убытку, если попадётся неподходящий эмитент или класс активов.

- Полный уход в наличный BYN. Спокойнее всего кажется хранить деньги «под подушкой» в рублях. Но реальная инфляция (даже 5–6% годовых в нормальные годы, до 30%+ в острый кризис) каждый месяц съедает покупательную способность. Парковать в коротких BYN-облигациях или валютных депозитах — да; держать рублями наличными — гарантированный убыток.

- Слепое доверие медийным комментаторам. В моменты паники в соцсетях и Telegram-каналах появляется поток «гуру» с категоричными прогнозами. По исследованиям CXO Advisory, медианная точность прогнозов медийных финансовых аналитиков — около 47%, то есть хуже подбрасывания монеты. Источниками решений должны оставаться первичные данные: статистика НБРБ, публикации Минфина, отчётности компаний.

Сквозной кейс: распределение портфеля в трёх профилях

Допустим, инвестор размещает 300 000 BYN (≈ $109 000 по курсу НБРБ на 18.05.2026) после того, как подушка безопасности на 6 месяцев расходов сформирована отдельно. Суммы взяты для удобства расчёта долей — механика повторяется при любой сумме от 10 000 BYN.

Как построены пропорции. За базу взята модель All Weather Рэя Далио (Bridgewater, «The All Weather Story»: 40% long bonds, 30% stocks, 15% mid bonds, 7,5% gold, 7,5% commodities). Для резидента РБ применены три поправки:

- Первая — US Treasuries как «long bonds» заменены на валютные ВГКО Минфина РБ с купоном 2,7–7,6% в долларах; иностранные гособлигации без зарубежного брокера белорусу недоступны, валютные ВГКО дают аналогичную функцию через БВФБ.

- Вторая — криптовалюта добавлена отдельным классом из-за льготы ПВТ: 0% налог при операциях через резидентов ПВТ (Указ № 367 от 20.09.2024), но при использовании зарубежных бирж — 13% НДФЛ и формально под запретом.

- Третья — доля валютных активов повышена до 30–40% (против 20% в исходной модели) из-за исторической волатильности BYN: за 1994–2022 рубль обесценился к доллару в 3 000+ раз с учётом деноминации (девальвации 1994, 2011, 2014, 2022).

| Класс актива | Защитный (1–3 года) |

Сбалансированный (5–10 лет) |

Агрессивный (10+ лет) |

|---|---|---|---|

| BYN-облигации Минфина (короткие/среднесрочные) | 60% | 20% | 0% |

| Валютные ВГКО Минфина | 20% | 25% | 20% |

| Корпоративные облигации (1-й эшелон) | 0% | 20% | 0% |

| Иностранные акции (через зарубежного брокера) | 0% | 10% | 40% |

| Криптовалюта через резидента ПВТ | 0% | 15% | 20% |

| Золото (слитки / ОМС) | 5% | 10% | 10% |

| Депозит / кэш-резерв | 15% | 0% | 10% |

| Ожидаемая годовая доходность | 9–11% в BYN | 11–15% в BYN | 13–20% в BYN |

| Историческая максимальная просадка | 5–8% | 15–20% | 40–60% |

Диапазоны доходности построены по текущим ставкам выпусков Минфина РБ для BYN-сегмента, историческим данным Damodaran (S&P 500 total return, 9,8% годовых nominal за 1928–2024) и JPM Guide to the Markets для мульти-актива. Глубина просадок глобального компонента — по Yardeni Bear Markets. Конкретный результат зависит от того, в какой фазе цикла собирается портфель, и не гарантирован.

Плюсы и минусы инвестирования в кризис

Чеклист белорусского инвестора: 10 пунктов перед кризисом

- Подушка безопасности на 3–6 месяцев расходов сформирована в двух валютах (BYN и USD/EUR) и хранится отдельно от инвестиционного портфеля.

- Кредиты с плавающей ставкой и плечо в портфеле либо отсутствуют, либо сокращены до уровня, при котором маржин-колл невозможен в реалистичном сценарии падения на 40%.

- Целевая аллокация активов записана на бумаге, ребалансировка — раз в год или при отклонении доли любого класса больше 5%.

- Доля одной бумаги в портфеле не превышает 10–15%, доля одного сектора — 25–30%.

- Часть капитала размещена в инструментах с быстрым выходом (короткие BYN-облигации Минфина, валютные депозиты) — это бюджет для докупок на просадках.

- Валютная часть портфеля сформирована через ВГКО и замещённые евробонды, а не через наличную валюту дома.

- Если используется криптовалюта — операции идут через ПВТ-резидента (нулевая налоговая ставка), а не через нерезидентов.

- Стресс-тест пройден: при падении портфеля на 50% и девальвации BYN на 30% инвестор способен выдержать просадку 18–24 месяца без принудительной продажи.

- Источники решений — статистика НБРБ, публикации Минфина, отчётности компаний; медийные «гуру» отфильтрованы.

- Записан план действий на случай падения на 20%, 30%, 50% — какие транши покупок, в какие активы, в каком темпе.

Заключение

Инвестиции в кризис — это не отдельная стратегия, а набор связанных решений, который начинается задолго до обвала и продолжается через несколько лет после него. Белорусский инвестор работает в условиях тонкого фондового рынка, санкционных ограничений и повторяющихся валютных шоков — но именно эта среда делает дисциплину особенно ценной. Облигации Минфина в BYN и валюте, замещённые евробонды, золото, недвижимость и легальная криптовалюта через ПВТ — достаточный набор для всех риск-профилей.

Главный навык — не угадывать дно, а пережить волатильность с системой правил, которую инвестор разработал на спокойном рынке. Именно тот, кто остаётся в рынке в кризис, статистически выигрывает в 5-, 10- и 20-летнем горизонте.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.