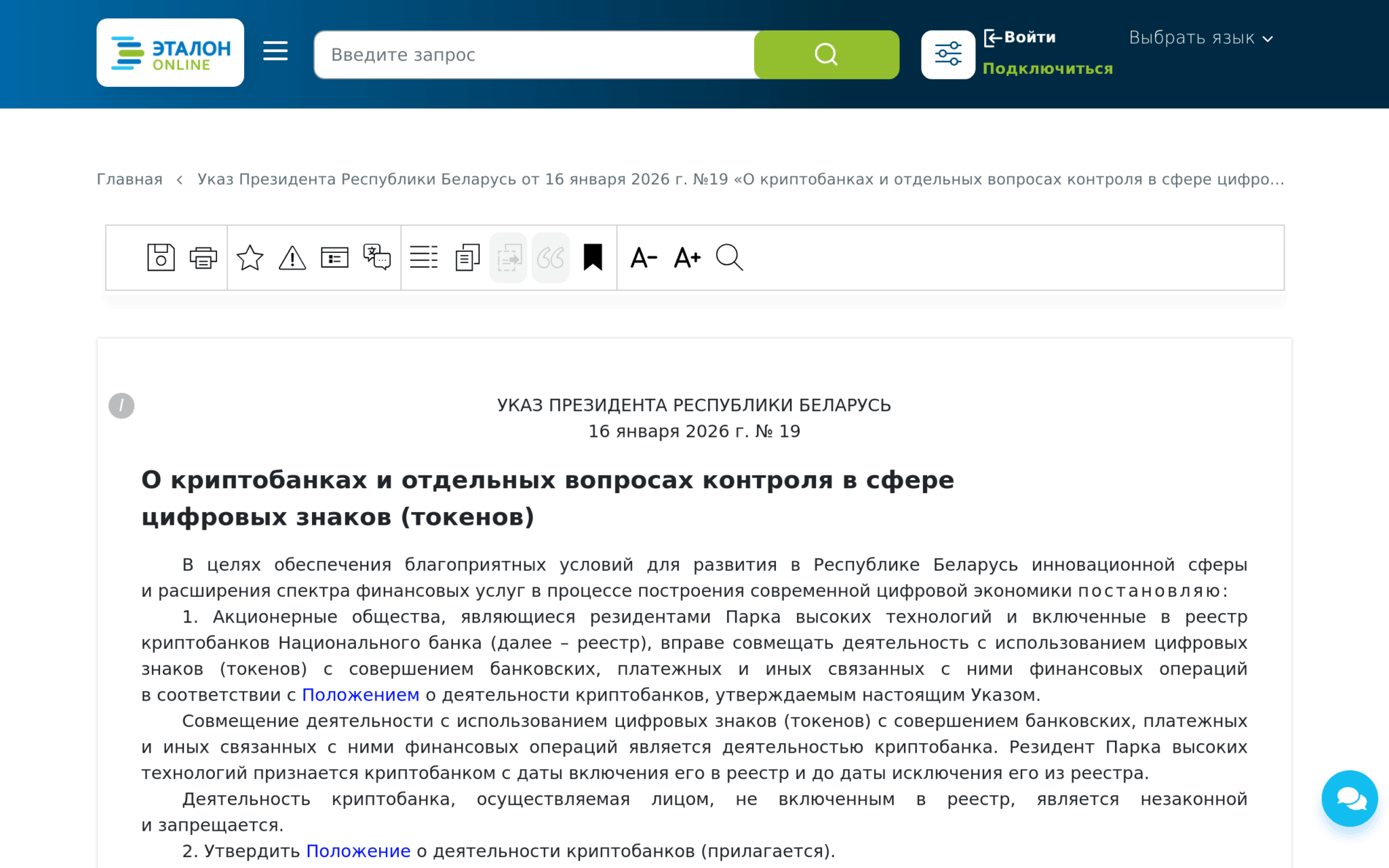

16 января 2026 года Президент Беларуси Александр Лукашенко подписал Указ №19 «О криптобанках и отдельных вопросах контроля в сфере цифровых знаков (токенов)». Большая часть положений документа вступит в силу 18 июля 2026 года — на момент публикации остаётся около двух месяцев. Это первая в постсоветском пространстве попытка встроить криптовалюту в банковскую систему через специально созданный тип финансовой организации.

Документ касается каждого, кто работает с криптой в Беларуси: держателей биткоина и USDT, трейдеров на BYNEX или Whitebird, фрилансеров с зарубежными заказчиками, тех, кто ещё пользуется Binance с белорусской симки. Указ открывает новые легальные каналы, но не отменяет введённые в 2024 году запреты — торговать P2P между физлицами и пользоваться зарубежными биржами по-прежнему нельзя.

Ниже разберём текст Указа, объясним кто такой криптобанк и чем он отличается от криптобиржи, покажем какие операторы ПВТ работают сейчас, опишем что меняется в P2P, кого затронет и что нужно сделать физлицу до 18 июля. Завершают материал 12 вопросов-ответов.

Что подписал Президент Беларуси 16 января 2026 года

Указ №19 состоит из семи пунктов и двух приложений.

- Главное приложение — Положение о деятельности криптобанков — содержит почти все конкретные нормы: определения, требования к капиталу, правила работы с клиентами, рамки сочетания банковской и крипто-деятельности.

- Второе приложение — изменения в Указ №102 «О развитии Парка высоких технологий», расширяющие полномочия секретариата Наблюдательного совета ПВТ. Сам Указ задаёт рамку и делегирует детализацию Наблюдательному совету ПВТ и Национальному банку Беларуси.

Где найти первоисточник

Прежде чем читать чьи-либо разборы, имеет смысл открыть оригинал. Текст Указа №19 опубликован на трёх официальных ресурсах: сайт Президента Республики Беларусь, Национальный правовой интернет-портал pravo.by и эталонный банк нормативных правовых актов etalonline.by. Тексты идентичны, различается только удобство навигации и наличие комментариев.

На pravo.by опубликована карточка документа со ссылкой на PDF; на etalonline удобнее читать постатейно и просматривать приложения — в том числе Положение о деятельности криптобанков, утверждённое самим Указом. Если вам важна юридическая точность для переписки с банком или налоговой инспекцией, ссылайтесь на etalonline: там приведён полный текст со всеми реквизитами и поправками.

Ключевые термины: «криптобанк» и «цифровой знак (токен)»

В Указе встречаются три понятия, которые важно различать с первой страницы. Без них дальнейший разбор превратится в кашу.

- Криптобанк — акционерное общество, которому предоставлено право совмещать деятельность с использованием цифровых знаков (токенов) с совершением банковских, платёжных и иных связанных с ними финансовых операций. Чтобы получить статус, организация должна одновременно быть резидентом Парка высоких технологий и быть включённой в реестр криптобанков Национального банка. Без одного из этих двух условий организация криптобанком не является, а её деятельность с токенами квалифицируется Указом как незаконная.

- Цифровой знак (токен) — объект гражданских прав, существующий в реестре блокчейн-системы. Понятие введено в белорусское законодательство Декретом №8 «О развитии цифровой экономики» от 21 декабря 2017 года. На бытовом языке речь о криптовалютах: биткоине, эфире, USDT и других цифровых активах.

В Беларуси токены признаются имуществом, но не средством платежа. Расплатиться биткоином в магазине или на заправке нельзя; продать его обменнику, подарить родственнику или унаследовать — можно. - Оператор криптоплатформы — резидент ПВТ, через которого физлицо легально покупает и продаёт токены за рубли или валюту. На май 2026 года это BYNEX, Whitebird, Free2ex, Dzengi.com и ещё несколько менее известных компаний — полный список с комиссиями разберём в третьем разделе. Криптобанк не заменит операторов криптоплатформ. Он встроится рядом с ними как параллельная инфраструктура с другим набором функций: открытие криптоаккаунтов, расчёты в токенах с нерезидентами, банковские операции в гибридной модели.

Контекст: путь от Декрета №8 к Указу №19

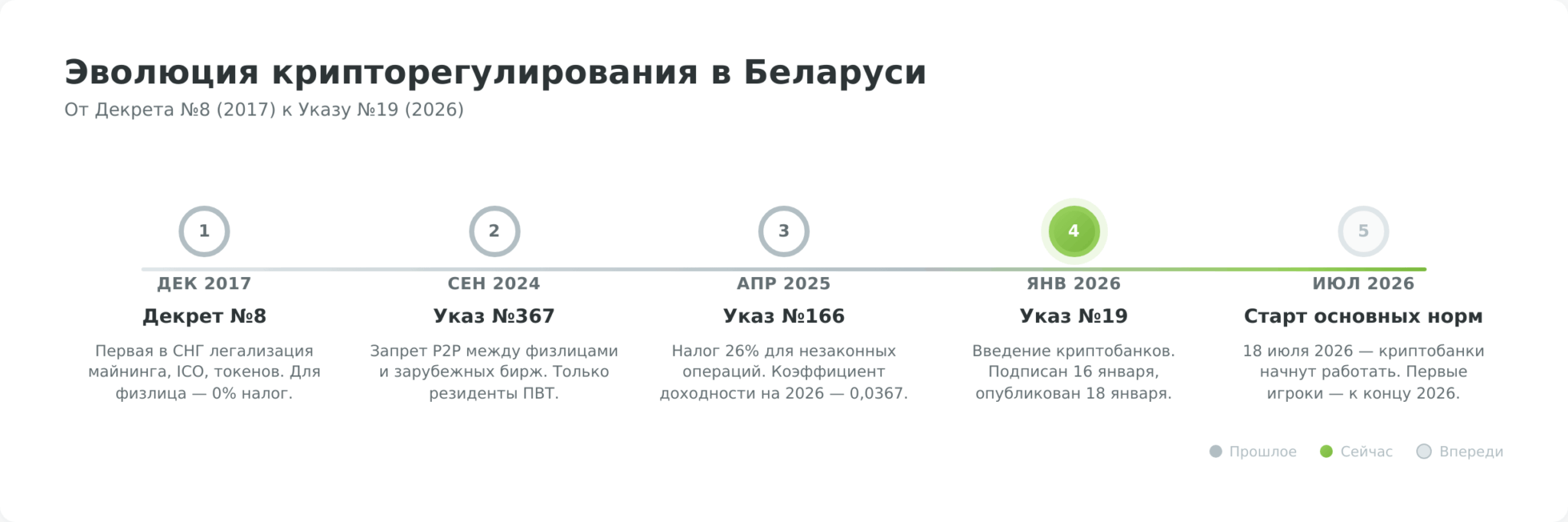

Криптобанк появился не на пустом месте. История крипторегулирования в Беларуси идёт девять лет, и Указ №19 — четвёртый по счёту крупный документ в этой логике.

- Декабрь 2017. Декрет №8 «О развитии цифровой экономики» — первая в СНГ легализация майнинга, ICO, токенов и криптобирж. Для физлица действовал максимально либеральный режим: операции с токенами полностью освобождались от подоходного налога. Этот режим работал до конца 2024 года.

- Сентябрь 2024. Указ №367 «Об обращении цифровых знаков (токенов)». Запретил физлицам покупать и продавать криптовалюту за фиат вне белорусских площадок ПВТ. P2P-сделки между физлицами и операции на зарубежных биржах стали незаконными. Этим Беларусь ушла дальше России и Казахстана, где регулирование мягче.

- Апрель 2025. Указ №166 «О налогообложении доходов от цифровых знаков (токенов)». Ввёл повышенную ставку 26% для незаконных операций с применением коэффициента доходности. На 2026 год коэффициент установлен Постановлением МНС №8 от 18 февраля 2026 года на уровне 0,0367.

- Январь 2026. Указ №19. Завершает выстраивание архитектуры: после операторов криптоплатформ (биржи и обменники) на рынке появляются криптобанки с правом полноценных банковских операций в токенах. Указ не отменяет ни Декрета №8, ни Указа №367 — он дополняет существующую систему.

Этот путь важен по двум причинам. Во-первых, надзор и регулирование в Беларуси последовательно усиливаются, а не ослабевают — после 18 июля 2026 года требований станет больше, а не меньше. Во-вторых, у действующих операторов криптоплатформ появится сосед по рынку, и расстановка сил в инфраструктуре изменится — об этом подробнее в разделах про операторов и про то, что меняется с 18 июля.

Криптобанк: чем отличается от криптобиржи и обычного банка

Слово «криптобанк» звучит как «банк, в котором лежит крипта», но юридически это специально сконструированная организация, которая не вписывается ни в одну из привычных категорий. Это не криптобиржа, не классический банк и не электронный кошелёк. Понимание разницы критично — оно объясняет, почему Указ №19 потребовался отдельным документом и почему действующие операторы криптоплатформ не смогут просто переименоваться в криптобанки.

Юридическая форма и двойной надзор

Криптобанк — это всегда акционерное общество, зарегистрированное в Беларуси и одновременно резидент Парка высоких технологий. Над ним работает двойной надзор: ПВТ следит за технологической стороной (соответствие требованиям к работе с токенами), Национальный банк — за финансовой (банковские нормативы, противодействие отмыванию доходов, отчётность). Это принципиальное отличие от криптобирж, которые подчиняются только Наблюдательному совету ПВТ.

Для попадания в реестр криптобанков нужно отдельное решение Национального банка — формальное резидентство ПВТ его не заменяет. По уровню регулирования криптобанк ближе к небанковской кредитно-финансовой организации, чем к технологической компании. Это намеренное проектное решение Указа №19: дать рынку новый инструмент, но не выпустить его из-под банковского надзора.

Финансовые требования: порог входа

Указ №19 устанавливает серьёзный финансовый порог. Учредители обязаны до подачи заявления о включении в реестр сформировать уставный фонд в размере не менее 20 миллионов белорусских рублей. Дополнительно требуется разместить 10 миллионов белорусских рублей в условном безотзывном банковском вкладе в Национальном банке — это форма обеспечения обязательств криптобанка перед клиентами.

Налог на прибыль установлен на уровне 9% без применения стандартного освобождения, которое получают другие резиденты ПВТ. Получать отдельную банковскую лицензию криптобанку не нужно: право вести корреспондентские счета и совершать иные банковские операции вытекает из самого статуса.

Для физлица все эти цифры — маркер серьёзности регулирования: войти в реестр криптобанков случайной компании не получится, и в ближайший год после старта Указа их будет, по экспертным оценкам, не больше трёх-пяти.

Что увидит физлицо: криптоаккаунт против кошелька на бирже

Главное практическое отличие — формат счёта. На криптобирже у клиента баланс в учётной системе самой биржи; активы технически хранятся на счетах биржи, а у пользователя — запись в её базе данных.

У криптобанка предполагается криптоаккаунт — полноценный счёт с банковскими реквизитами и одновременно крипто-стороной. По логике это ближе к мультивалютному банковскому счёту, где валютами выступают рубли, доллары, евро и одновременно токены.

Что это даёт на практике:

- Во-первых, поступление токенов от нерезидентов в качестве оплаты по гражданско-правовым договорам — например, фрилансер легально получает USDT от иностранного заказчика прямо на свой криптоаккаунт. На криптобирже такого канала нет: туда крипта приходит с другого кошелька или после покупки за фиат внутри площадки.

- Во-вторых, расчёты «банк-банк» через корреспондентские счета — инфраструктура для бизнеса, которая косвенно касается и физлица: через криптобанк можно переводить токены контрагенту не по адресу кошелька, а по реквизитам.

Сравнительная таблица: криптобиржа, криптобанк, классический банк

Свести различия в одну таблицу удобно, чтобы не запутаться в терминах в следующих разделах.

| Параметр | Криптобиржа (оператор криптоплатформы) | Криптобанк | Классический банк |

|---|---|---|---|

| Юридическая форма | Любая, чаще ООО или ЗАО, резидент ПВТ | Только АО, резидент ПВТ, реестр НБ | АО с банковской лицензией НБ |

| Кто надзирает | Наблюдательный совет ПВТ | ПВТ + Национальный банк | Национальный банк |

| Минимальный капитал | По требованиям ПВТ | 20 млн BYN + 10 млн BYN депозит в НБ | Норматив НБ для банков |

| Что предлагает физлицу | Покупка/продажа токенов за фиат, обмен токен↔токен | Криптоаккаунт, расчёты в токенах с нерезидентами, банковские операции в гибридной модели | Счета, переводы, кредиты, депозиты — только фиат |

| Как хранятся активы | Баланс в учётной системе биржи | Криптоаккаунт с банковскими реквизитами | Банковский счёт |

| Гарантии возврата средств физлицу | Нет | В Указе №19 не предусмотрены | Гарантирование возврата вкладов физлиц |

| Налог для физлица | 0% (операции через резидента ПВТ) | 0% (как через резидента ПВТ) | Зависит от инструмента |

Главный вывод из таблицы: криптобанк ближе к классическому банку по уровню регулирования и формату счёта, но услуги остаются крипто-специфичными. Критическая деталь — гарантирования возврата средств как у обычных банковских вкладов для активов на криптоаккаунте Указ №19 не вводит. Подробнее об этом — в FAQ-вопросе про защиту активов.

Следующий вопрос: кто из действующих операторов криптоплатформ в Беларуси работает прямо сейчас и что с ними станет после 18 июля 2026 года.

Действующие операторы криптоплатформ в Беларуси

До прихода криптобанков легальная инфраструктура для физлица — это резиденты Парка высоких технологий с правом работать с токенами. На дату публикации статьи таких компаний тринадцать, но реально доступных рядовому клиенту, где можно открыть личный кабинет, пройти верификацию и торговать или обменивать криптовалюту, — четыре. Разберём, кто есть в реестре, кто из них активен для физлица и что с ними станет после 18 июля 2026 года.

Оператор криптоплатформы и оператор обмена криптовалют: в чём разница

Белорусское законодательство выделяет два схожих, но разных понятия:

- Оператор криптоплатформы — биржа с книгой заявок, где котировки формируются ордерами самих участников: можно выставить лимитный ордер, попасть в стакан, торговать между собой и с другими клиентами.

- Оператор обмена криптовалют — обменник с фиксированными курсами, где сделка проходит «вы — площадка», без участия других пользователей.

На практике многие компании работают в обоих режимах одновременно: и биржу, и обменник держит одно юрлицо с двумя статусами. Указ №19 в этом разделении ничего не меняет — он добавляет криптобанк как третий вид участника рынка, а первые два остаются.

Реестр ПВТ: тринадцать компаний с правом работы с токенами

По данным официальной страницы Парка высоких технологий, статусом, дающим право заниматься токенами, на 2024-2026 годы обладают тринадцать резидентов:

| Юридическое лицо | Бренд | Профиль |

|---|---|---|

| ООО «ЕРПБЕЛ» | BYNEX | Биржа |

| ЗАО «Уайт Бёрд» | Whitebird | Обменник и биржа |

| ООО «Пиксель Интернет» | Free2ex | Биржа |

| ЗАО «Дзеньги» | Dzengi.com | Биржа и токенизированные активы |

| ЗАО «Дзеньги Ком» (ранее «Карренси Ком Бел») |

— | Аффилирована с Dzengi.com |

| ООО «ДФС» | Finstore | Платформа размещения токенов |

| «Цифра брокер» | — | Брокерская деятельность |

| «АймЭкс Глобал» | IMEX | Платформа |

| «Файнекс» | FainEX | Платформа |

| «Новые цифровые инвестиции» | — | Узкая специализация |

| «Альтерпэй» | — | Криптоплатежи |

| «Брайтум» | — | Платформа |

| «Прим Брокер» | — | Брокерская деятельность |

Из тринадцати реально активны для физлица те, у кого есть публичный сайт с приёмом клиентов и работающая инфраструктура для розницы: BYNEX, Whitebird, Free2ex, Dzengi.com. Остальные либо обслуживают узкие сегменты (токенизация активов для квалифицированных инвесторов, размещение проектных токенов), либо работают преимущественно с юрлицами, либо находятся в стадии запуска.

Четыре площадки для физлица: BYNEX, Whitebird, Free2ex, Dzengi.com

Все четыре требуют верификации (паспорт и видеоселфи, у некоторых — визит в офис), принимают пополнение белорусскими карточками и ЕРИП, удерживают для физлица режим 0% подоходного налога — операции через них не нужно декларировать. Точные тарифы и лимиты периодически пересматриваются, поэтому перед регистрацией стоит проверять актуальные значения на сайте каждой площадки.

| Площадка | Тип | Каталог монет | Комиссия | Пополнение BYN |

|---|---|---|---|---|

| BYNEX | Биржа | 30+ монет | 0,25% taker | Belcard, Visa, Mastercard, ЕРИП |

| Whitebird | Обменник и биржа | 6 монет для обмена | Включена в курс | Visa, Belcard, банковский перевод |

| Free2ex | Биржа с маржинальной торговлей | 70+ монет | По тарифу площадки | Belcard, ЕРИП, Visa |

| Dzengi.com | Биржа и токенизированные активы | 50+ активов | По тарифу площадки | Visa, Belcard, банковский перевод |

BYNEX — биржа с фокусом на классическую spot-торговлю, минимальные комиссии. Whitebird ближе к удобному обменнику для разовых сделок с привычными карточками. Free2ex отличается большим каталогом монет и поддержкой маржинальной торговли — выбор активных трейдеров. Dzengi.com — единственная из четырёх, кто предлагает токенизированные ценные бумаги, индексы и сырьевые активы помимо чистой крипты.

Что меняется для операторов после 18 июля 2026 года

Ключевая возможность, которую открывает Указ №19 для действующих операторов, — право объединить в одном юрлице функции криптобиржи и банковские операции с токенами. Прежде такая гибридная модель в белорусском праве отсутствовала: оператор криптоплатформы работал только с токенами, а классический банк — только с фиатом. Чтобы получить статус криптобанка, оператору нужно соответствовать целому набору требований: быть акционерным обществом (а не ООО), сформировать уставный фонд от 20 миллионов BYN, разместить 10 миллионов BYN в Национальном банке, войти в реестр криптобанков и принять двойной надзор ПВТ плюс НБ. По экспертным оценкам, такой путь по силам не каждой действующей площадке.

На практике рынок, вероятно, разделится на две траектории. Первая — преобразование самого оператора в криптобанк: о начале такой трансформации уже заявила Whitebird, претендующая стать первым белорусским криптобанком. Вторая — гибридный вариант: крупные финансовые группы сохраняют существующее юрлицо-биржу и параллельно учреждают отдельное АО под статус криптобанка. В обоих случаях у клиента к концу 2026 года в одной финансовой группе появится и криптобиржа, и криптобанк — с разными наборами услуг и условий обслуживания.

P2P-крипта: что запрещено с сентября 2024 года

Прежде чем разбирать, что меняется 18 июля 2026 года, нужно понять, что уже изменилось в сентябре 2024-го и продолжает действовать. Эти запреты Указ №19 не отменяет — новые криптобанки встроятся в ту же запретительную рамку.

Указ №367: кто, что и кому теперь не может

17 сентября 2024 года Президент Беларуси подписал Указ №367 «Об обращении цифровых знаков (токенов)». Он вступил в силу 20 сентября 2024 года и установил для физлиц жёсткое правило: приобретение и отчуждение токенов за деньги (включая электронные) разрешено только через резидентов ПВТ — операторов криптоплатформ и операторов обмена криптовалют. Любые операции вне этого канала признаются незаконными.

На практике запрещены три типа сделок.

- Первое — P2P между физлицами за фиат, например, через Telegram-чаты, объявления на форумах, обмены «с рук».

- Второе — покупка и продажа крипты на зарубежных биржах (Binance, Bybit, OKX, Bitget) с переводом денег иностранному оператору.

- Третье — продажа крипты иностранному покупателю с получением рублей или валюты на белорусскую карту. Все три квалифицируются регулятором одинаково — как сделки с нерезидентом ПВТ.

Зарубежные биржи: технически возможно, юридически нельзя

Зарегистрировать аккаунт на Binance или Bybit технически реально: некоторые площадки формально принимают граждан Беларуси, другие требуют KYC с резидентством в другой стране. Но по Указу №367 проведение операций по приобретению или отчуждению токенов за деньги через нерезидентов ПВТ — нарушение независимо от того, как технически проведена сделка. Если деньги ушли иностранной бирже и пришла крипта — это сделка с нерезидентом ПВТ, и для физлица-резидента Беларуси она запрещена.

Исключение — если физлицо физически находится за границей и фактически является налоговым резидентом другой страны. Тогда операции на иностранных площадках могут быть законны, но при сохранении статуса белорусского налогового резидента доходы придётся декларировать по ставке 13% (подробнее — в разделе про налоги).

Ответственность и блокировка карт

Нарушение Указа №367 квалифицируется как административное правонарушение. Стандартные санкции — штраф в широком диапазоне базовых величин и конфискация дохода вплоть до 100% полученной суммы. При систематической деятельности с целью получения дохода или при крупном размере операций это уже статьи Уголовного кодекса — незаконная предпринимательская деятельность или, при подозрении на отмывание, легализация доходов, полученных преступным путём.

Параллельно работают банковские механизмы. Белорусские банки в рамках антиотмывочного законодательства мониторят подозрительные операции: регулярные поступления одинаковых сумм на карту от разных физлиц, переводы в адрес иностранных криптообменников, паттерны «купил — вывел — снова купил». При срабатывании риск-индикаторов карта блокируется до выяснения происхождения средств — клиента вызывают в банк с объяснениями и документами. На практике подозрение в P2P — одна из самых частых причин блокировки карт у активных пользователей крипты.

Что Указ №19 в этой части не меняет

Все ограничения Указа №367 после 18 июля 2026 года продолжают работать. Криптобанк добавит легальный канал — криптоаккаунт для расчётов с нерезидентами по гражданско-правовым договорам — но это не отменяет ни запрета P2P между физлицами, ни запрета на использование Binance, ни обязанности проходить KYC. Криптобанк работает в той же запретительной рамке, что и операторы криптоплатформ: он расширяет инструменты, но не либерализует доступ к зарубежной инфраструктуре.

Что именно расширяется и для каких сценариев — в следующем разделе.

Что меняется с 18 июля 2026 года: новые правила игры

18 июля 2026 года в силу вступают основные нормы Указа №19 — определение криптобанка, требования к его капиталу, порядок работы с физлицами и нерезидентами, право на международные расчёты в токенах. Эти нормы добавляют новые возможности, но ничего не отменяют из существующих запретов. Ниже — три ключевых изменения для физлица, ожидаемый таймлайн появления первых криптобанков и список того, что не поменяется ни на йоту.

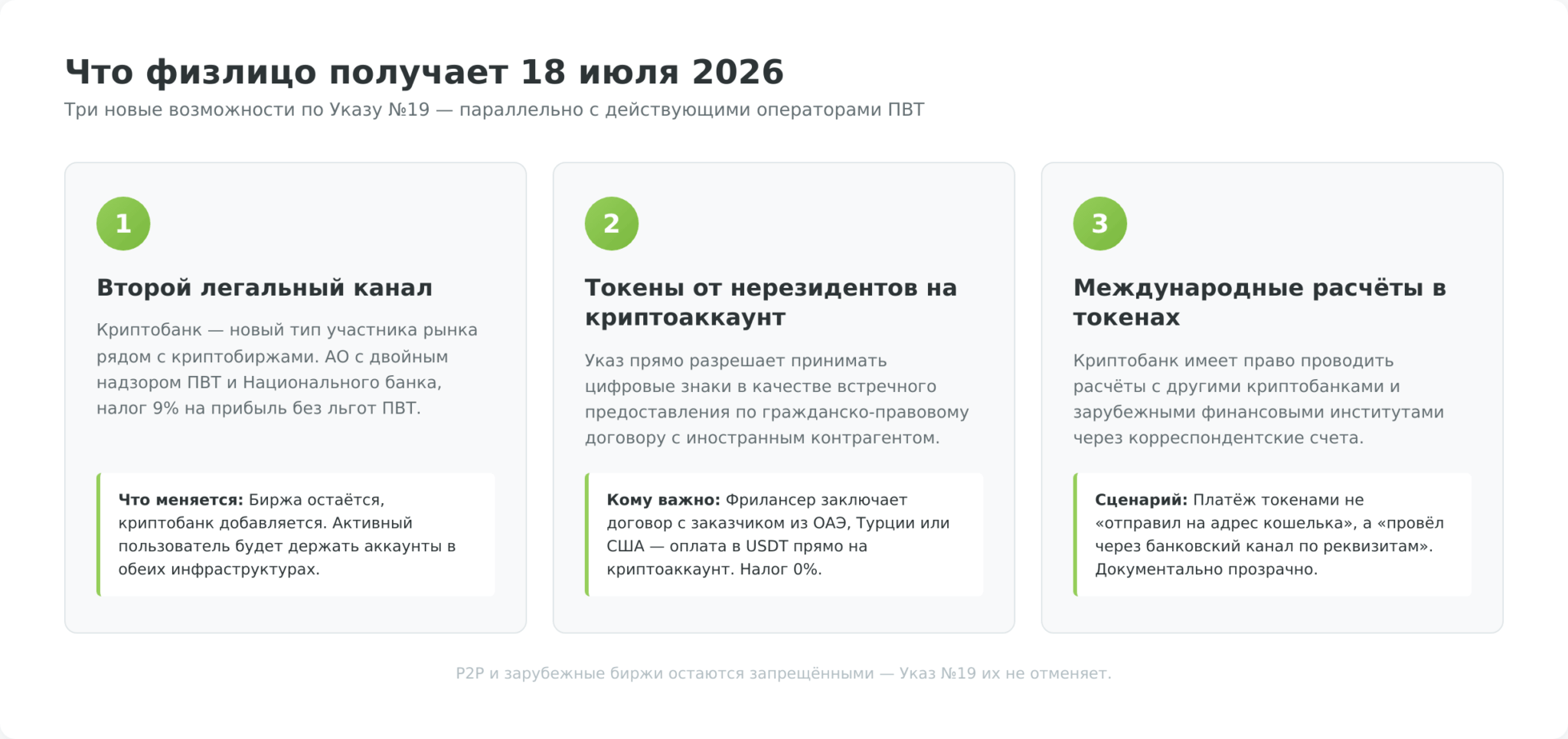

Три новые возможности для физлица

- Первое — второй легальный канал работы с криптой. До 18 июля 2026 года у физлица была одна категория площадок: операторы криптоплатформ и операторы обмена криптовалют — резиденты ПВТ. После 18 июля рядом появляется второй тип участника — криптобанк, у которого, помимо операций с токенами, есть права на банковские операции в гибридной модели «фиат + крипта». Криптобанк не заменит биржу; он встроится параллельно, как самостоятельный канал с другим набором услуг.

- Второе — поступление токенов от нерезидентов на криптоаккаунт. Указ прямо разрешает определённым категориям физлиц — ремесленникам, занятым в агроэкотуризме, и тем, кто ведёт самостоятельную профессиональную деятельность без наёмных работников, — принимать цифровые знаки (токены) на свои криптоаккаунты в криптобанках в качестве встречного предоставления при исполнении обязательств по гражданско-правовым договорам, заключённым с нерезидентами.

На бытовом языке: если фрилансер-самозанятый заключает договор с заказчиком из ОАЭ, Турции или США, заказчик может легально перевести оплату в USDT прямо на криптоаккаунт фрилансера в белорусском криптобанке. Это первый официально допустимый канал получения крипты от иностранного контрагента — раньше для физлица такие операции были ограничены Указом №367. Для остальных физлиц-резидентов Беларуси прямой нормы о приёме токенов от нерезидентов Указ №19 не вводит; их статус регулируется общими правилами Указа №367. - Третье — международные расчёты в токенах через банковские реквизиты. Криптобанк имеет право проводить расчёты с другими криптобанками и зарубежными финансовыми институтами через корреспондентские счета. Для физлица это значит: токены можно переводить контрагенту не только по адресу криптокошелька, но и по банковским реквизитам криптобанка получателя, с понятной правовой природой сделки и сопроводительными документами. Сценарий особенно полезен при крупных разовых платежах: вместо «отправил BTC на адрес» получается «провёл платёж в токенах через банковский канал».

Криптобанк или криптобиржа — практика выбора

Какой канал предпочесть после 18 июля 2026 года — зависит от сценария. Для долгосрочного хранения и периодических обменов биржа остаётся более простой и часто более дешёвой: меньше комиссий, нет банковских наценок.

Для активного трейдинга биржа сильнее за счёт стакана, маржинальной торговли и широкого каталога монет. Криптобанк — выбор тех, кому важна банковская отчётность по крупным операциям, нужен легальный канал получения крипты от иностранного заказчика или планируются международные расчёты по контрактам. С высокой вероятностью активный пользователь к концу 2026 года будет держать аккаунты сразу в обеих инфраструктурах — на бирже и в криптобанке — и распределять операции между ними по типу сделки.

Когда появятся первые криптобанки

Указ работает с 18 июля 2026 года, но это не означает, что в тот же день откроется первая площадка. Указ даёт право на создание криптобанков, но не обязывает к их учреждению. Шестимесячный период до 18 июля отведён Совмину, Парку высоких технологий и Национальному банку на приведение подзаконных актов в соответствие: к этой дате должны быть готовы детальные положения о порядке работы криптобанков, отчётности, нормативах, формате реестра.

По оценкам юридических консалтингов, специализирующихся на ПВТ, первые криптобанки реально появятся в течение нескольких месяцев после 18 июля 2026 года, а полная инфраструктура и массовый запуск розничных услуг для физлица — ближе к 2027 году. Какие компании пойдут первыми, на дату публикации статьи официально не объявлено.

Что Указ №19 не меняет ни в одной строке

Параллельно с появлением новых возможностей сохраняются все существующие ограничения. Запрет P2P между физлицами за фиат действует и после 18 июля. Запрет покупки и продажи крипты через зарубежные биржи (Binance, Bybit, OKX) для физлица-резидента Беларуси остаётся в силе.

Обязательная верификация при работе с любым оператором криптоплатформы или криптобанком сохраняется в полном объёме. Налоговый режим физлица — 0% через резидента ПВТ (включая криптобанк), 13% при законном получении доходов с зарубежных площадок (например, при проживании за границей), 26% × коэффициент 0,0367 для незаконных операций — не пересматривается этим указом. Криптобанк расширяет инструменты, но не либерализует доступ к зарубежной инфраструктуре и не отменяет ответственности за нарушения существующих правил.

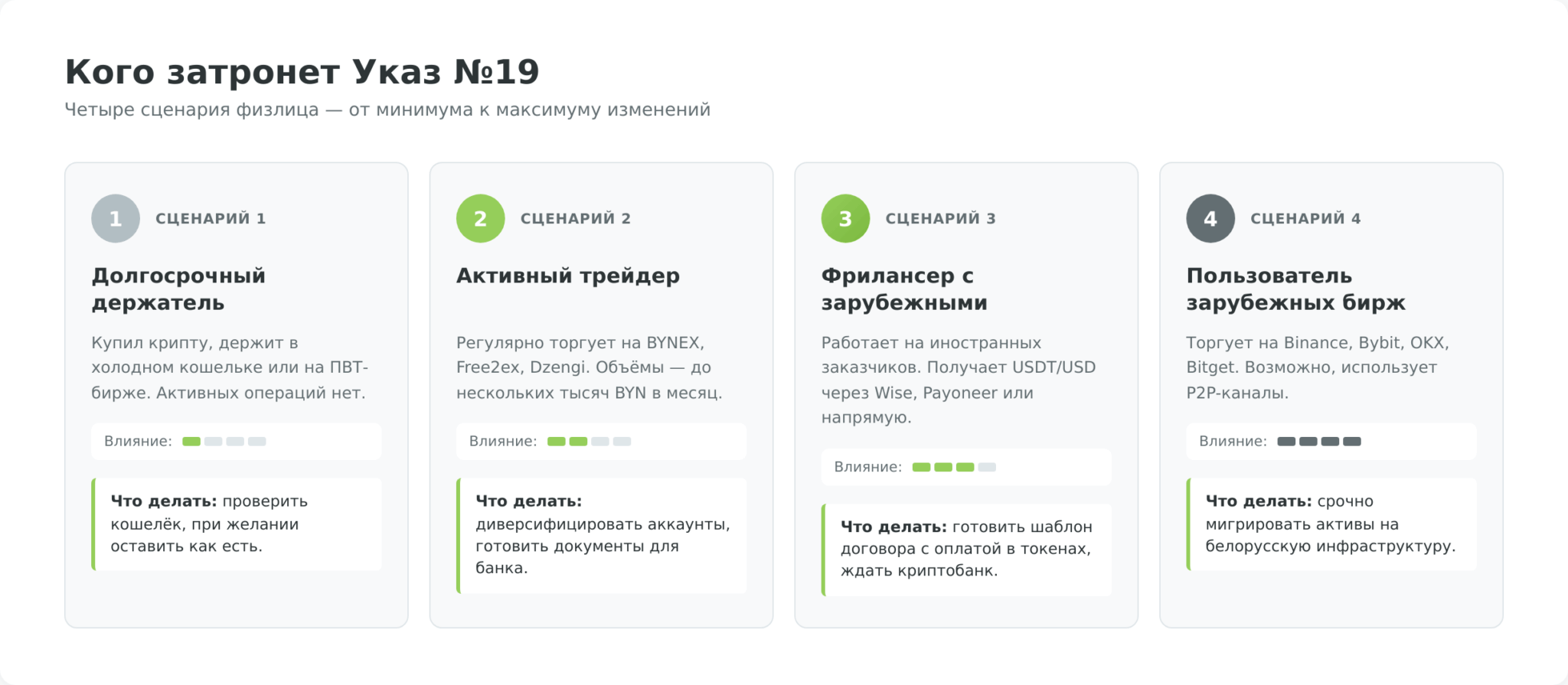

Кого Указ №19 затронет на практике: четыре сценария физлица

Указ №19 — это про бизнес с криптой и про частных лиц одновременно, но влияние на разные категории читателей различается принципиально. Разберём четыре типичных сценария физлица, чтобы понять, кому что делать и насколько срочно.

Сценарий 1: долгосрочный держатель крипты (HODL)

Купили биткоин или эфир несколько лет назад, держите в холодном кошельке Trezor или Ledger или на криптобирже как «вечный» депозит. Активной торговли нет, операций мало, цель — переждать циклы и продать когда-нибудь.

Для этого профиля Указ №19 меняет немногое. Правила хранения крипты сохраняются: токены остаются вашим имуществом, право собственности не ограничено. Если решите продать, продавать нужно через резидента ПВТ — BYNEX, Whitebird, Free2ex, Dzengi или будущие криптобанки. Налог 0% через резидента ПВТ сохраняется.

Что стоит сделать: проверить, в каком кошельке хранится крипта и поддерживается ли вывод на белорусскую биржу через нужные сети (TRC-20, ERC-20, BEP-20). Если активы сейчас на иностранной бирже (Binance, Coinbase) — их лучше перевести в собственный кошелёк или на белорусскую биржу до конца 2026 года, не дожидаясь блокировок или санкционных ограничений со стороны площадки.

Сценарий 2: активный трейдер на белорусских биржах

Регулярно торгуете на BYNEX или Free2ex, делаете spot- или маржинальные сделки, выводите прибыль на карту через ЕРИП. Объёмы — от нескольких сотен до тысяч BYN в месяц.

Указ №19 для активного трейдера — нейтральное событие с положительным потенциалом. Действующие биржи продолжат работу в текущем формате, при этом появятся криптобанки — потенциально новые площадки с другим набором инструментов. К концу 2026 года имеет смысл держать аккаунты в нескольких операторах: для разнообразия комиссий, доступности монет и устойчивости (если одна площадка временно недоступна, остаётся другая).

Один риск стоит учесть отдельно — повышенное внимание банков к крипто-операциям. При выводе на карту сумм существенно выше зарплаты ожидайте звонков из риск-департамента банка с просьбой объяснить происхождение средств. Подготовьте набор скриншотов и выписок с биржи заранее, чтобы документально подтвердить путь денег.

Сценарий 3: фрилансер с зарубежными заказчиками

Работаете удалённо на иностранные компании или клиентов — разработчик, дизайнер, копирайтер, маркетолог. Оплата приходит в долларах или евро через Payoneer, Wise, а часть заказчиков уже сейчас предлагает расчёт в USDT напрямую.

Для этого профиля Указ №19 — самое значимое изменение из всех сценариев. С 18 июля 2026 года появляется легальный канал получения крипты от иностранного заказчика напрямую на криптоаккаунт в криптобанке. Это означает, что договор с иностранным клиентом может включать оплату в USDT, и эта оплата будет прозрачной для белорусской налоговой системы — через инфраструктуру, поднадзорную ПВТ и Национальному банку.

До 18 июля имеет смысл подготовить юридический шаблон договора с иностранным заказчиком на оплату в токенах — формулировка «встречное предоставление в виде цифровых знаков по гражданско-правовому договору» ляжет в основу. После 18 июля — выбрать криптобанк по мере появления и открыть криптоаккаунт. Налог 0% при получении токенов через резидента ПВТ сохраняется.

Сценарий 4: пользователь зарубежных бирж (Binance, Bybit, OKX)

Торгуете или периодически пользуетесь зарубежной биржей — Binance, Bybit, OKX, Bitget. Возможно, аккаунт открыт ещё до сентября 2024 года, и вы не закрыли его после Указа №367. Возможно, использовали P2P для входа и выхода в крипту.

У этого профиля самый высокий риск из четырёх. С точки зрения белорусского регулятора каждая операция «деньги→крипта» или «крипта→деньги» через нерезидента ПВТ или через прямой P2P-канал — нарушение Указа №367. Указ №19 этого положения не меняет; новые криптобанки не открывают канал к Binance.

Что стоит сделать в первую очередь — мигрировать активы. Вывести крипту с зарубежной биржи в собственный некастодиальный кошелёк (Trust Wallet, MetaMask, аппаратный Trezor или Ledger), оттуда — на белорусскую биржу для дальнейшего обмена за фиат. Чем дольше тянуть, тем выше риск, что банк попросит объяснить происхождение средств при крупном пополнении карты или что зарубежная биржа сама ограничит доступ для белорусских пользователей.

Четыре сценария показывают: критичность Указа №19 для физлица — это шкала, а не «или-или». От «почти ничего не меняется» (HODL) до «нужно перестраивать инфраструктуру» (зарубежные биржи). Что делать конкретно в каждом случае с привязкой к датам — в следующем разделе про чеклист до 18 июля.

Налоги криптовладельца: что Указ №19 не меняет и что добавляет

Налогообложение операций физлица с криптой устанавливается отдельными нормативными актами и Налоговым кодексом, а не Указом №19. Это значит: для рядового пользователя три налоговых режима, действующие на 2026 год, сохраняются и после 18 июля. Указ добавляет один новый сюжет — налогообложение токенов, получаемых от нерезидентов на криптоаккаунт в криптобанке.

Все ставки и сроки ниже взяты с официальной страницы Министерства по налогам и сборам Республики Беларусь и из Указа №166 от 23.04.2025 в редакции на дату публикации.

Три налоговых режима физлица — не меняются с 18 июля 2026 года

- 0% — через резидента ПВТ и по ряду освобождений. Не нужно декларировать и платить налог при операциях через BYNEX, Whitebird, Free2ex, Dzengi.com и (после 18 июля 2026 года) через любой включённый в реестр криптобанк. Параллельно освобождены: майнинг, обмен токен↔токен (при условии, что операция не квалифицируется как незаконная), наследование токенов, дарение от близких родственников без ограничения по сумме. От неблизких родственников лимит освобождения на 2025 год — 11 516 BYN.

- 13% — при законном получении доходов с зарубежных площадок. Применяется, если физлицо физически находится за границей и легально проводит операции на иностранной бирже (например, является налоговым резидентом другой страны). При сохранении статуса белорусского налогового резидента доход подлежит декларированию: декларация — до 31 марта года, следующего за налоговым периодом, уплата налога — до 1 июня.

- 26% × коэффициент 0,0367 — на доход от незаконных операций. Применяется, если МНС установит факт операций с криптой, не задекларированных и проведённых вне резидентов ПВТ — то есть через P2P или иностранные биржи с белорусской территории. Ставка введена Указом №166 от 23.04.2025; коэффициент доходности на 2026 год установлен Постановлением МНС №8 от 18.02.2026.

Что Указ №19 добавляет к налоговому пейзажу

Главное новое — поступление токенов от нерезидентов на криптоаккаунт в криптобанке как встречное предоставление по гражданско-правовому договору. Поскольку криптобанк — обязательный резидент ПВТ, эта операция автоматически попадает под режим 0% налогообложения для физлица. Фрилансер, получивший USDT от иностранного заказчика на криптоаккаунт, налог на доходы физлиц не платит и декларацию по этой операции не подаёт.

Однако сам криптобанк как корпоративный налогоплательщик платит 9% на прибыль от операций с токенами — без стандартного освобождения, которое получают другие резиденты ПВТ. Это закладывается в его тарифы и потенциально удорожает услуги по сравнению с обычной криптобиржей.

Дальше — практический чеклист с конкретными шагами, что физлицу нужно сделать прямо сейчас и до 18 июля 2026 года.

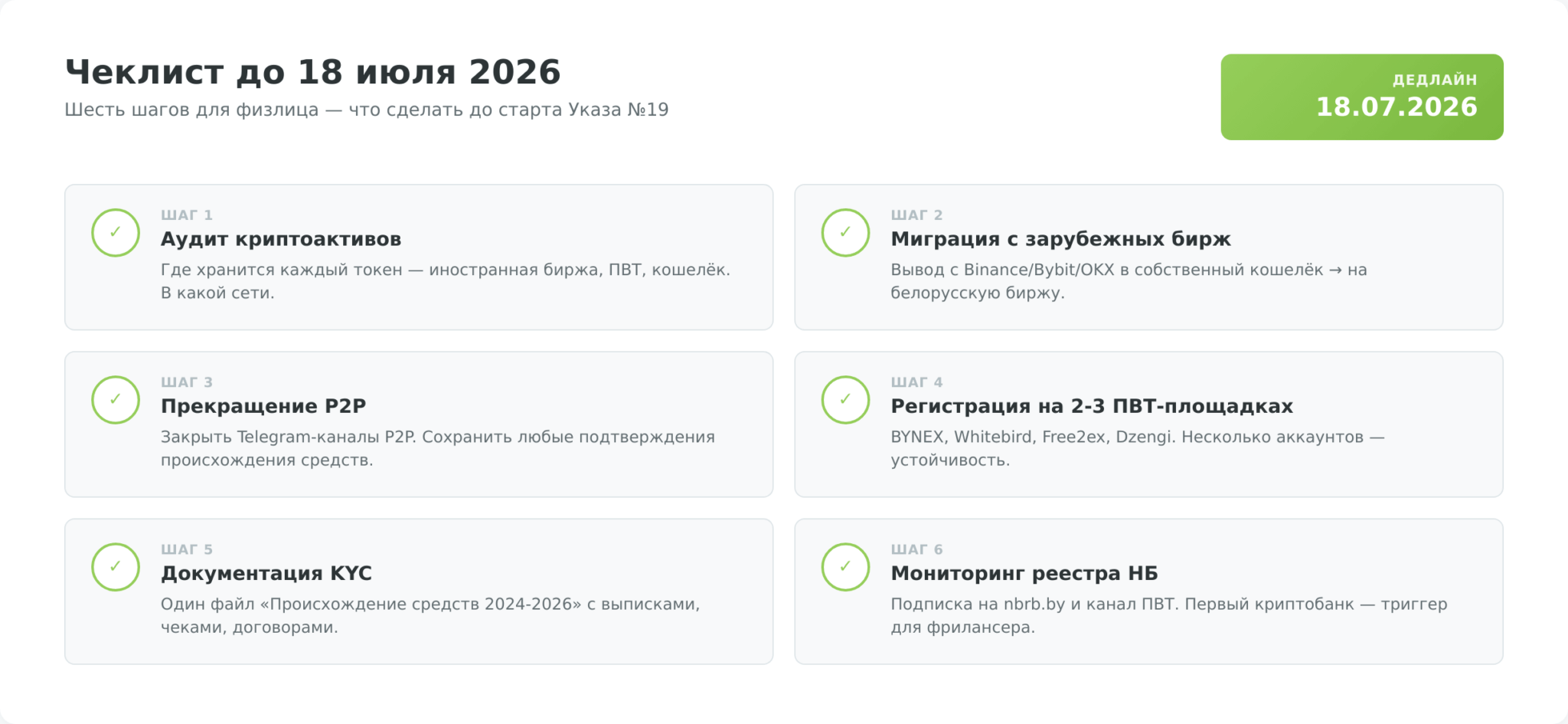

Чеклист до 18 июля 2026: шесть шагов для физлица

До запуска основных норм Указа №19 остаётся около двух месяцев на дату публикации статьи. Этого достаточно, чтобы привести криптоинфраструктуру в порядок и подготовиться к новому формату работы. Шесть шагов ниже — для рядового физлица, не для бизнеса; ИП и юрлицам нужна отдельная юридическая консультация.

- Аудит криптоактивов прямо сейчас. Выпишите, где хранится каждый ваш токен: на иностранной бирже, на белорусской бирже, в собственном кошельке, в холодном хранилище. Сколько единиц, в какой сети (TRC-20, ERC-20, BEP-20). Это базовая инвентаризация — без неё бессмысленно планировать остальные шаги.

- Если есть активы на зарубежной бирже — мигрируйте. Binance, Bybit, OKX, Bitget и подобные площадки для физлица-резидента Беларуси юридически недоступны со времени Указа №367, и Указ №19 этого не меняет. До 18 июля разумно завершить миграцию активов в собственный некастодиальный кошелёк (Trust Wallet, MetaMask, аппаратные Trezor или Ledger), а оттуда — на белорусскую биржу. Чем дольше тянуть, тем выше риски: банковские блокировки при пополнении карты, санкционные ограничения биржи к белорусским пользователям, повышенный порог внимания МНС.

- Прекратите P2P-операции, если они ещё ведутся. Прямые сделки между физлицами за фиат через Telegram-чаты, форумы или обмены «с рук» под Указом №367 — нарушение. До 18 июля имеет смысл закрыть все такие каналы и перейти на легальную инфраструктуру. Если такие сделки были в прошлом — сохраните любые подтверждения происхождения средств (скриншоты переписки, чеки, банковские выписки) для возможных вопросов МНС или банка.

- Зарегистрируйтесь на двух-трёх белорусских ПВТ-площадках. BYNEX, Whitebird, Free2ex, Dzengi.com — выберите минимум две. Регистрация требует паспорта, прохождения KYC (видеоселфи или визит в офис) и занимает от пары часов до нескольких рабочих дней в зависимости от площадки. Несколько активных аккаунтов даёт устойчивость: если одна площадка временно недоступна, остаётся другая; при крупных операциях можно сравнить курсы.

- Документируйте происхождение средств для KYC. При выводе крупных сумм на карту банк или биржа могут запросить подтверждение источника. Подготовьте набор: выписки со счёта о пополнениях, скриншоты сделок на бирже, договоры по фрилансу (если получали оплату в крипте), справки о доходах. Один файл «Происхождение средств 2024-2026» с PDF-вложениями — оптимальный формат для быстрого предъявления.

- Мониторинг реестра криптобанков Национального банка. После 18 июля 2026 года НБ начнёт вести реестр криптобанков. Подпишитесь на новостной канал nbrb.by или на телеграм-канал ПВТ. Для фрилансеров с зарубежными заказчиками это ключевой триггер: первый криптобанк — первый легальный канал получения USDT от иностранного клиента напрямую на криптоаккаунт.

Шесть шагов не покрывают экзотических ситуаций: майнинг с серьёзными мощностями, торговля токенизированными ценными бумагами Dzengi, наследование крипты после умершего владельца. Для таких сценариев нужна индивидуальная юридическая консультация — слишком много нюансов в каждом случае. Для остальных перечисленные шаги — минимальный обязательный набор до 18 июля 2026 года.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.