Уехал из Беларуси на полгода — и вдруг оказывается, что зарплату от зарубежного работодателя декларировать в Минске уже не нужно, дивиденды по белорусским акциям продолжают облагаться, а при продаже квартиры друзья пугают, что вычета теперь не будет. Часть этих страхов реальна, часть — распространённые заблуждения. Налоговое резидентство Беларуси для физического лица срабатывает автоматически, когда счётчик дней за пределами страны переваливает за определённую отметку, и меняет не столько ставку, сколько сам охват того, что облагается в РБ.

Эта статья — практический разбор того, как устроено налогообложение нерезидента Республики Беларусь: кто им становится, как считаются 183 дня, что происходит с зарплатой, дивидендами, продажей недвижимости и сдачей в аренду, как устроена белорусская логика источников дохода и где проходят красные линии. Все нормы приведены со ссылками на первоисточники — Налоговый кодекс РБ, разъяснения МНС и профильные акты.

Кто такой налоговый нерезидент Беларуси

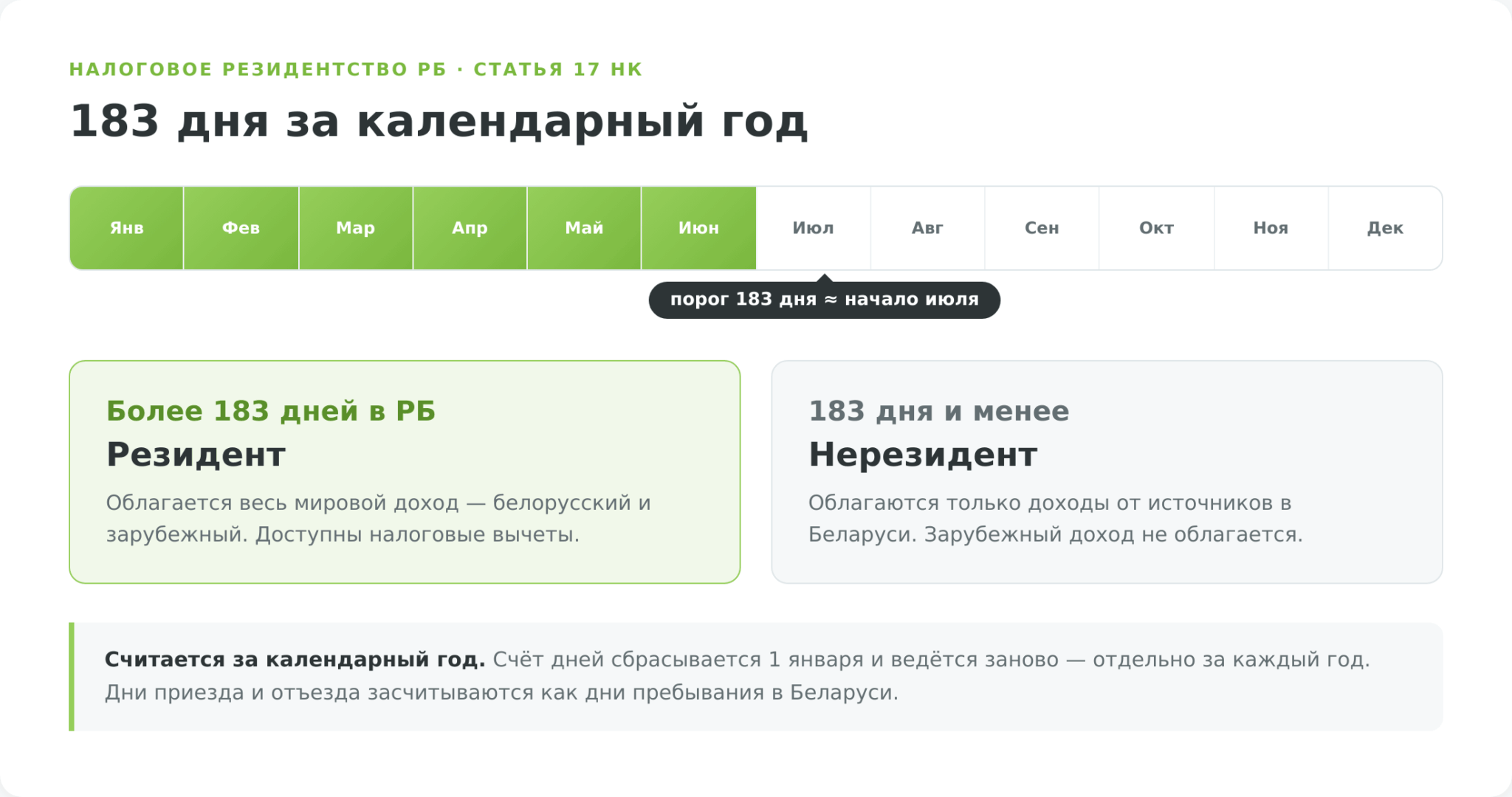

Налоговое резидентство — это не паспорт и не прописка. Это статус, который Министерство по налогам и сборам (МНС) присваивает физлицу по результатам подсчёта дней фактического пребывания на территории страны. Если в течение календарного года человек провёл в Беларуси более 183 дней, он налоговый резидент; если 183 дня и более он находился за пределами РБ — нерезидент. Правило закреплено в статье 17 Налогового кодекса (nalog.gov.by, МНС).

Период жёстко привязан к календарному году: с 1 января по 31 декабря. Это означает, что статус «обнуляется» каждый новый год и считается заново — отдельно за каждый год.

Ключевое слово — «фактически». Не имеет значения, есть ли у человека белорусское гражданство, прописка в Минске или семья в Гомеле. Если он физически отсутствует в стране, дни не засчитываются. И наоборот: иностранец, проживший в РБ более полугода, становится белорусским налоговым резидентом по тем же 183 дням.

Статья 17 предусматривает и «предварительный» статус: до истечения 183 дней текущего года резидентом РБ признаётся человек, имеющий гражданство Беларуси или вид на жительство, если в предыдущем году он провёл в стране больше 183 дней. Этот статус «по умолчанию» наследуется от прошлого года, пока новый счёт дней не покажет обратное.

Все остальные — от минского айтишника, переехавшего в Варшаву, до пенсионера, зимующего в Турции, — попадают под общий счёт дней. Считать его придётся самостоятельно, и здесь есть нюансы, в которых легко ошибиться.

Как определить свой статус: счёт дней и особые правила

Основа подсчёта — отметки в паспорте о пересечении границы. Но формула не сводится к арифметике «въезд — выезд»: НК устанавливает несколько технических правил, которые меняют итог.

- Первое: счёт ведётся в пределах одного календарного года. 1 января счётчик стартует с нуля, 31 декабря фиксируется итог. Дни, проведённые в РБ в декабре прошлого года, в новый год не переносятся.

- Второе: согласно статье 17 НК, не прерывают пребывание в РБ выезды за границу на лечение и в служебные командировки, а также выезды на отдых — но отдых засчитывается в «белорусские» дни только в пределах 60 календарных дней суммарно за год. Командировка и лечение по подтверждающим документам в этот 60-дневный лимит не входят.

- Третье: статья 17 говорит «более 183 дней», поэтому ровно 183 дня в РБ — это ещё нерезидент, а 184 дня и больше — уже резидент.

Аналогию можно представить как годовой счётчик, который сбрасывается в полночь 31 декабря. Командировка от белорусского нанимателя или поездка на лечение в зарубежную клинику с документами — это «нейтральные» дни: они остаются в зачёте РБ. А вот переезд на ПМЖ — это уже не пауза, а полноценный выезд, и дни за границей идут в минус резидентству.

Самостоятельный подсчёт удобно вести в простой таблице: дата въезда, дата выезда, число дней в РБ. Сумма по столбцу за календарный год — основной показатель. 184 дня и больше — резидент, 183 и меньше — нерезидент. Поскольку белорусская граница с Россией не всегда фиксируется штампом, по поездкам в РФ важно сохранять косвенные подтверждения (билеты, чеки, отметки в телефоне) — налоговая может запросить доказательства.

Отдельный момент — статус определяется по итогам всего года. Если человек уехал в марте и до конца года в Беларусь не возвращался, на 31 декабря у него будет около 70–80 «белорусских» дней — то есть по итогам года он нерезидент. И наоборот: вернувшийся в августе и оставшийся до конца года может «добрать» 183 дня и закрыть год резидентом.

Ставки подоходного налога для нерезидента: полная картина

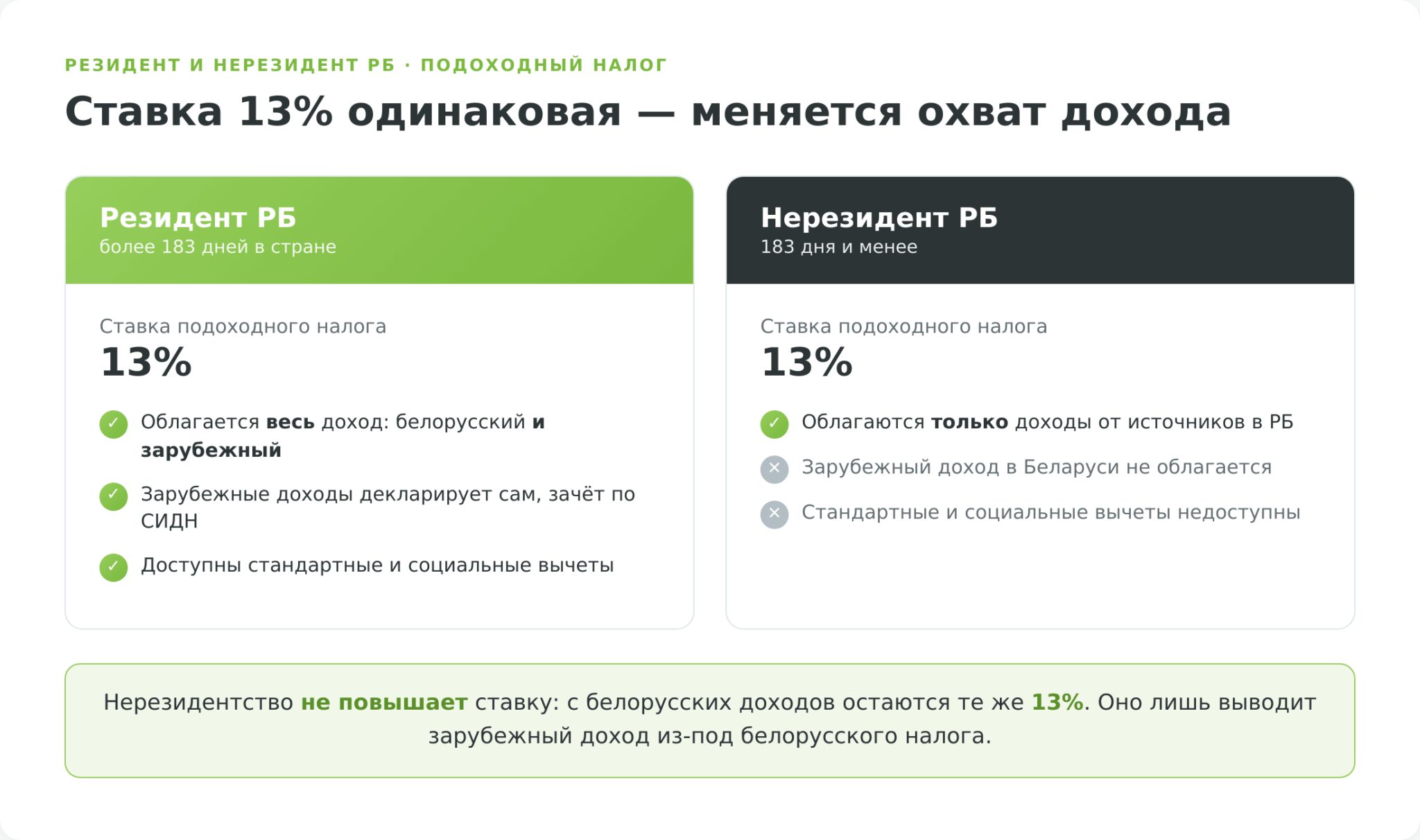

Здесь кроется момент, на котором спотыкается большинство уехавших. Многие опасаются, что при потере резидентства налог резко вырастет. Это не так: «штрафной» ставки для нерезидента в Беларуси нет. Базовая ставка подоходного налога — 13% — применяется и к резиденту, и к нерезиденту. Статус решает не сколько платить с конкретного дохода, а какие доходы вообще попадают под белорусский налог.

Логика устроена так:

- Резидент РБ облагается по всему миру: и белорусские, и зарубежные доходы являются объектом налога, ставка — 13%. Зарубежные доходы резидент декларирует самостоятельно (nalog.gov.by, разъяснение МНС).

- Нерезидент РБ облагается только по доходам от источников в Беларуси. Доходы из-за рубежа в РБ не декларируются и не облагаются вообще.

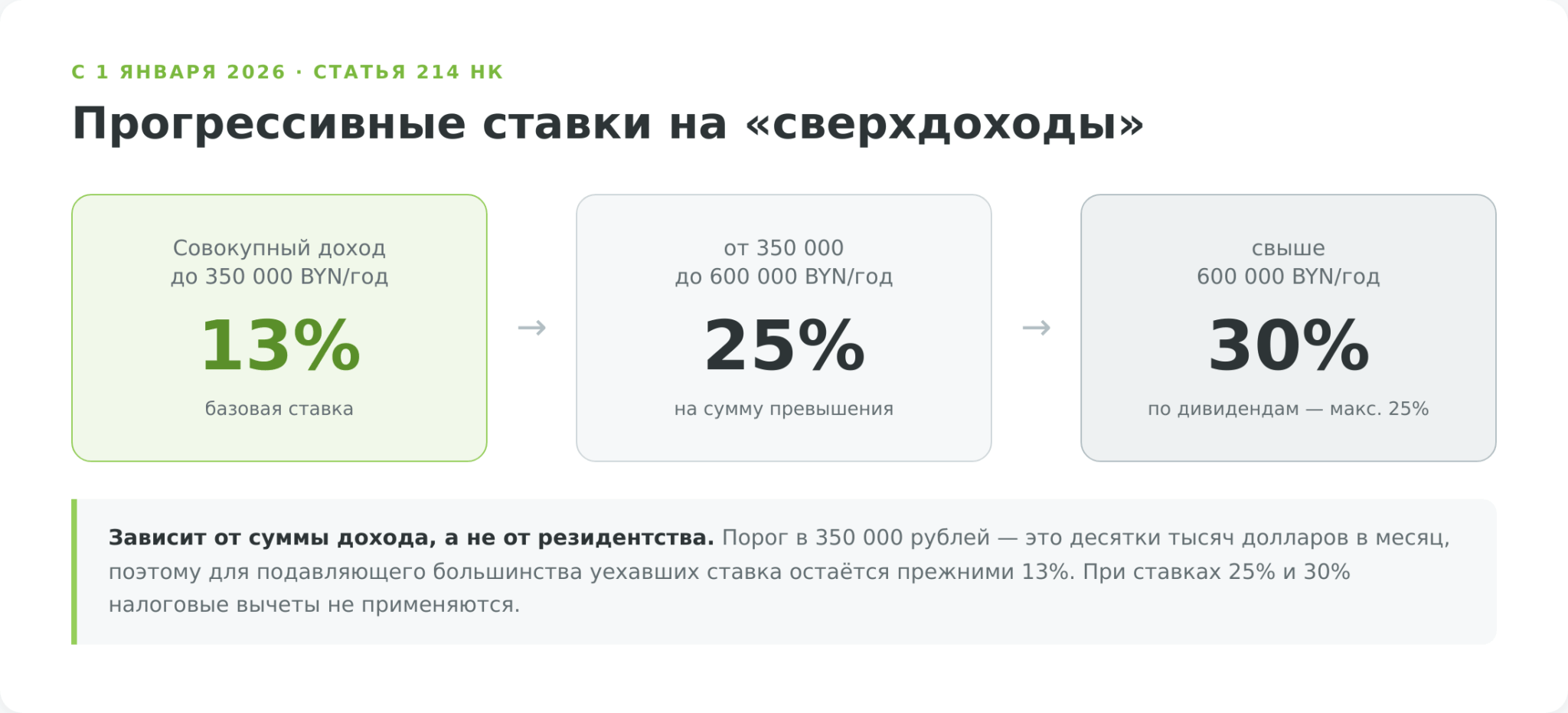

С 1 января 2026 года к этой картине добавился ещё один слой — прогрессивные ставки на «сверхдоходы». Но они зависят не от резидентства, а от суммы годового дохода, и затрагивают единицы. По статье 214 НК (пороги — в статье 199):

| Совокупный доход за год | Ставка (зарплата, ГПД, аренда, проценты) | Ставка по дивидендам |

|---|---|---|

| до 350 000 BYN | 13% | 13% |

| от 350 000 до 600 000 BYN | 25% | 25% |

| свыше 600 000 BYN | 30% | 25% (30% не применяется) |

Свёрстаем всё в одну таблицу — какие источники дохода как облагаются у резидента и нерезидента РБ.

| Источник дохода | Резидент РБ | Нерезидент РБ |

|---|---|---|

| Зарплата от белорусского нанимателя | 13% (наниматель — налоговый агент) | 13% — доход от источника в РБ |

| Зарплата от иностранного работодателя за рубежом | 13% (самостоятельная декларация, зачёт по СИДН) | 0% в РБ — не источник в Беларуси |

| Дивиденды от белорусских компаний | 13% (0% при условии 5 лет нераспределения) | 13% (или ставка СИДН — для РФ 15%) |

| Дивиденды от иностранных компаний | 13% (декларация, зачёт по СИДН) | 0% в РБ — не источник в Беларуси |

| Продажа недвижимости в РБ (без льготы) | 13% с дохода, вычет 20% или расходы | 13% с дохода, вычет по недвижимости сохраняется |

| Продажа недвижимости в РБ (один объект вида / 5 лет) | 0% | 0% — освобождение по ст. 208 |

| Сдача в аренду жилья в РБ физлицу | фиксированная сумма в месяц | фиксированная сумма в месяц |

| Самозанятость (НПД) | 10% (от физлиц и до 60 000 BYN от юрлиц) / 20% (свыше 60 000 BYN от юрлиц) | |

| Проценты по вкладам в банках РБ | 0% при сроке вклада ≥ 1 года (BYN) / ≥ 2 лет (валюта); иначе 13% | |

Дальше разберём ключевые строки этой таблицы подробно.

Зарплата от белорусского нанимателя и удалённая работа

Это тема, где чаще всего возникает путаница. Специального налогового режима для дистанционных работников в Беларуси нет, и он не нужен: ставка и так едина — 13%, а вопрос только в том, является ли зарплата доходом от источника в РБ.

Разберём по ситуациям.

- Резидент работает на белорусского нанимателя (хоть в офисе, хоть удалённо из квартиры в Минске). Зарплата — доход от источника в РБ, наниматель удерживает 13% как налоговый агент. Ничего декларировать не нужно.

- Резидент работает на иностранного работодателя. Поскольку резидент облагается по всему миру, эта зарубежная зарплата — объект белорусского налога. Декларировать и платить 13% человек должен сам, по итогам года. Если в стране работодателя налог уже удержан, его можно зачесть — но только при действующем СИДН и подтверждении (об этом ниже).

- Нерезидент работает на иностранного работодателя за рубежом. Это не белорусский источник — значит, в РБ налога нет вообще. Самый частый случай для уехавших: переехал в Польшу, устроился в местную или западную компанию — Беларуси этот доход не касается.

- Нерезидент получает выплаты от белорусского нанимателя. Вознаграждение за выполненную работу для белорусской организации по статье 197 НК относится к доходам от источников в РБ, поэтому оно облагается в Беларуси по ставке 13%, и наниматель удерживает налог как агент.

ГПД и фриланс: где находится источник дохода

С договорами подряда, оказания услуг и авторскими (в белорусской терминологии — гражданско-правовыми договорами, ГПД) у уехавшего фрилансера всё определяется одним вопросом: где находится источник дохода. Белорусский кодекс не привязывает источник к технической инфраструктуре — доменам или серверам; работает простая логика статьи 197 НК.

Доход считается полученным от источника в Беларуси, если это вознаграждение за работу, услугу или результат, связанный с РБ, либо если платит белорусская организация или ИП. Если же исполнитель — нерезидент, оказывает услугу за пределами страны иностранному заказчику, доход в РБ не возникает. Разберём три типичных сценария уехавшего специалиста.

Сценарий А: иностранный заказчик

Дизайнер уехал в Вильнюс, по итогам года стал нерезидентом, работает по договору с литовской студией, оплата приходит на литовский счёт.

Источник дохода — за пределами РБ (заказчик иностранный, работа выполняется за границей, оплата зарубежная).

Результат: в Беларуси налог не платится. Налогообложение — по законодательству страны пребывания (Литвы). В РБ декларация не подаётся.

Сценарий Б: белорусский заказчик, исполнитель-нерезидент

SMM-специалист переехал в Грузию (нерезидент РБ), но продолжает вести проекты белорусского рекламного агентства по договору ГПД, оплата приходит на белорусскую карту.

Источник выплаты — белорусская организация, вознаграждение за услугу для неё. Это доход от источника в РБ по статье 197.

Результат: облагается в Беларуси по ставке 13%, агент-заказчик удерживает налог при выплате. Параллельно доход может облагаться и в Грузии — здесь поможет СИДН между странами (при его наличии и подтверждении резидентства).

Сценарий В: резидент с зарубежным заказчиком

Копирайтер остался жить в Гродно (резидент РБ), но работает на польского заказчика по договору, оплата приходит на счёт в польском банке.

Поскольку он резидент, облагается весь доход, включая зарубежный.

Результат: копирайтер сам декларирует польский доход в РБ и платит 13%; при действующем СИДН с Польшей и удержанном там налоге — зачёт (с оговоркой о приостановке отдельных статей СИДН, см. раздел про двойное налогообложение).

Дивиденды: белорусские и иностранные

Дивиденды — отдельный тип дохода со своей логикой и для резидента, и для нерезидента.

Для резидента дивиденды от белорусских компаний облагаются по ставке 13% (а при совокупном доходе свыше 350 000 BYN в год — 25% на превышение). Есть и льгота: ставка 0% применяется, если прибыль не распределялась между участниками-резидентами в течение пяти лет подряд (nalog.gov.by, о ставках по дивидендам). Эта льгота действует в 2026–2027 годах и отменяется с 1 января 2028 года. А вот прежняя пониженная ставка 6% (за три года нераспределения) с 2026 года уже отменена — это важная свежая правка, которую часто путают.

Дивиденды от иностранных компаний резидент декларирует самостоятельно и платит 13%; при действующем СИДН удержанный за рубежом налог можно зачесть.

Для нерезидента логика проще. Дивиденды от белорусских компаний — это доход от источника в РБ, его облагают 13%, причём налог удерживает сама компания-эмитент как налоговый агент. Если нерезидент предъявит справку о налоговом резидентстве другой страны, применяется ставка из СИДН с этой страной — например, по соглашению Беларуси с Россией дивиденды облагаются не более чем по 15%.

А дивиденды от иностранных компаний для нерезидента в Беларуси не облагаются вообще — это не белорусский источник дохода. Налог взимается в стране резидентства держателя или эмитента по их правилам.

Если у человека есть портфель из белорусских бумаг и он становится нерезидентом, ставка по дивидендам сама по себе не «штрафуется» — остаётся 13% (или ставка СИДН).

Отдельная сложность Беларуси — ограниченный доступ к иностранным бумагам. Местная биржа (БВФБ) торгует в основном белорусскими облигациями и валютой, а доступ белорусских брокеров к зарубежным рынкам после 2022 года фактически закрыт санкциями.

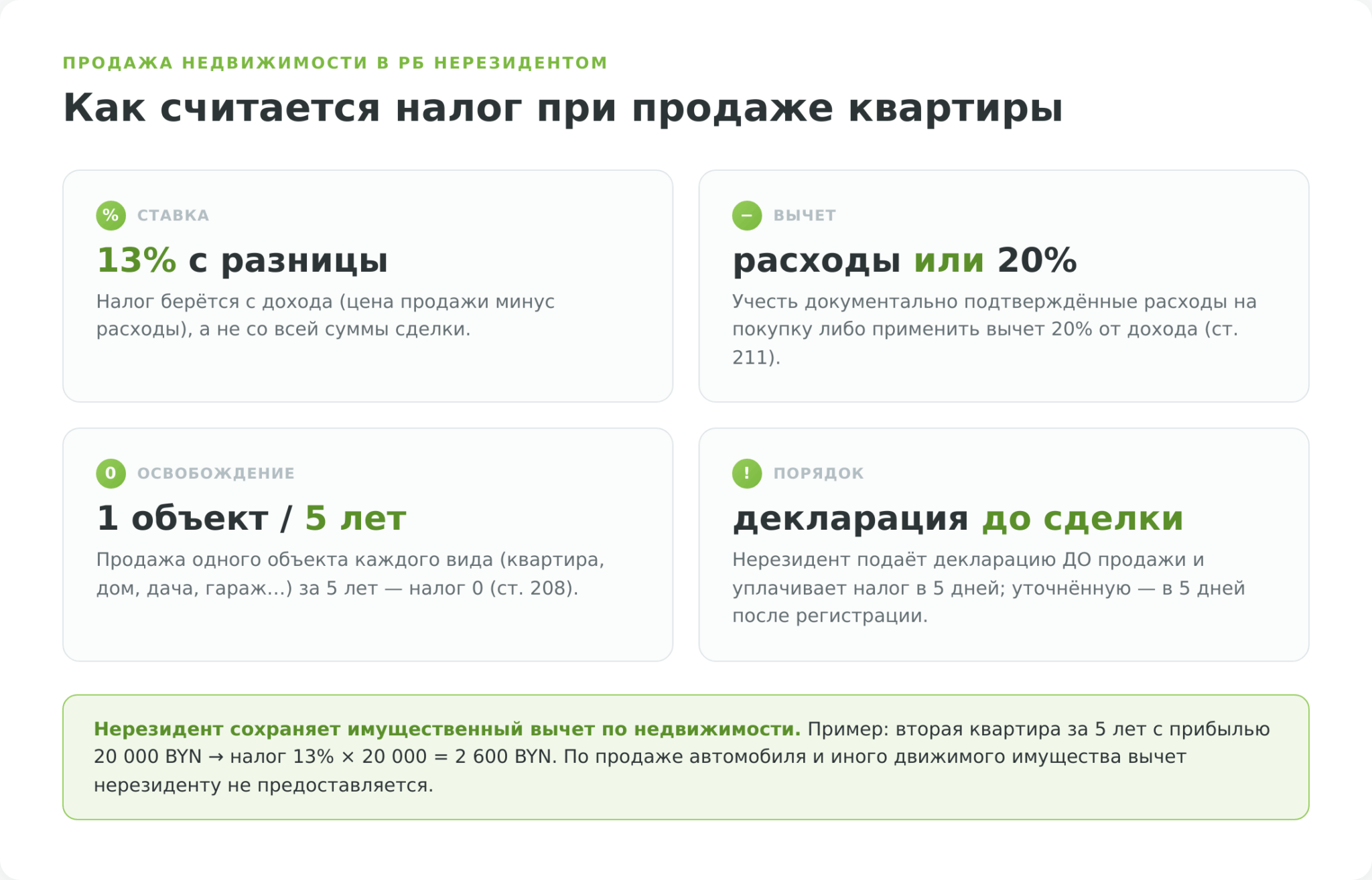

Продажа недвижимости в Беларуси нерезидентом

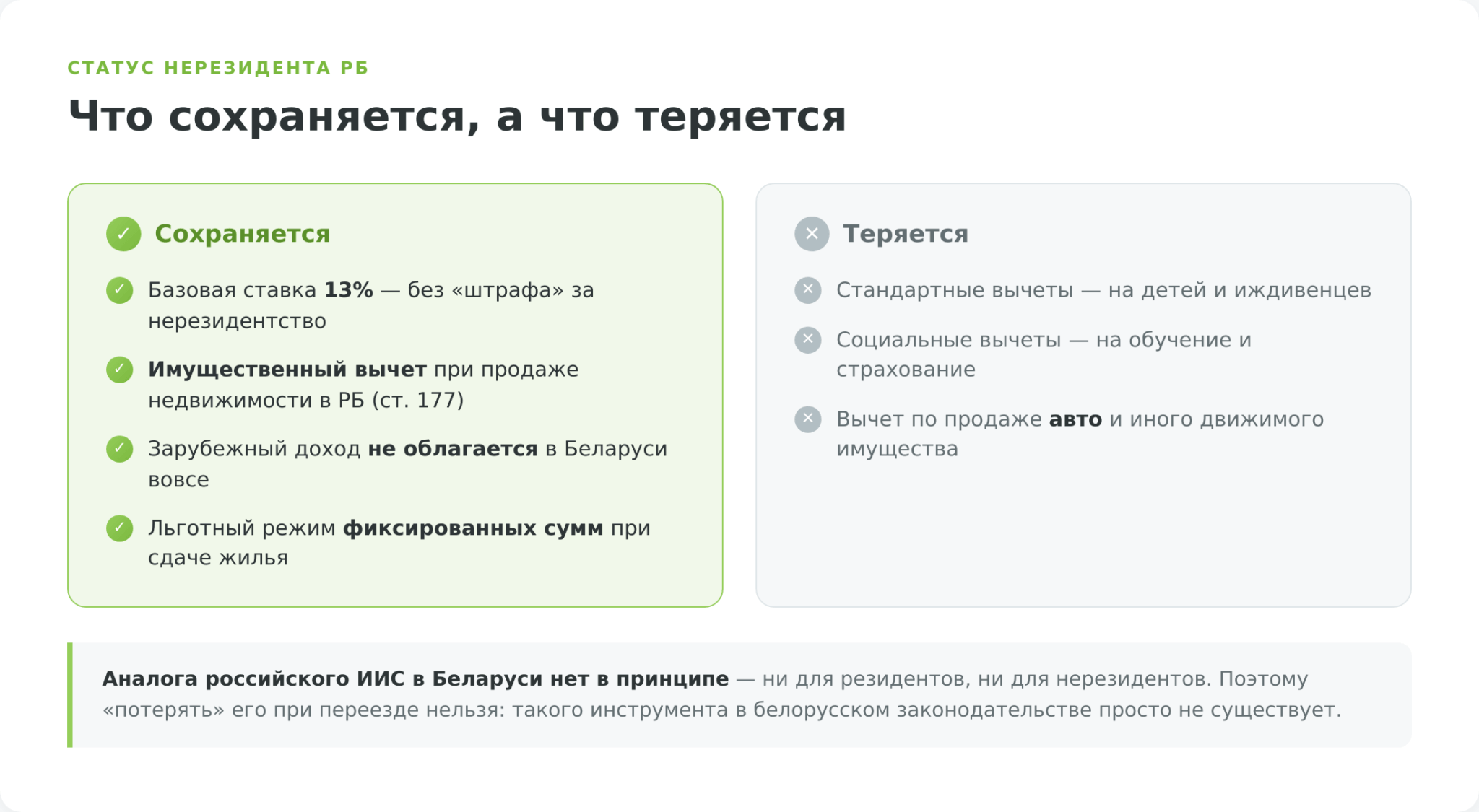

У нерезидента здесь щадящие условия: он платит те же 13%, что и резидент, и — что важно — сохраняет право на имущественный вычет по недвижимости.

Если льгота не применяется (например, вторая квартира за пять лет), налог берётся не со всей суммы, а с разницы между ценой продажи и подтверждёнными расходами на покупку, по ставке 13%. По статье 211 НК на выбор: либо учесть фактические документально подтверждённые расходы, либо применить вычет в размере 20% от суммы дохода.

Анна уехала в Польшу, по итогам года стала нерезидентом РБ. В Минске у неё остались две квартиры; в этом году она продаёт обе — первую за 180 000 BYN, вторую за 150 000 BYN.

Первая квартира попадает под освобождение (один объект данного вида за пять лет) — налог 0. По второй льготы уже нет: если Анна купила её за 130 000 BYN и сохранила договор, налог составит 13% × (150 000 − 130 000) = 13% × 20 000 = 2 600 BYN. Если документов о покупке нет, она применит вычет 20%: 13% × (150 000 − 30 000) = 13% × 120 000 = 15 600 BYN — почувствуйте разницу и храните договоры.

Именно поэтому при продаже второго и последующих объектов так важно сохранять договоры покупки — без них база (а с ней и налог) считается заметно выше.

Порядок для нерезидента отличается процедурно. По статье 177 НК он обязан подать в налоговый орган декларацию до начала отчуждения имущества — с указанием предполагаемого дохода — и уплатить налог в течение пяти рабочих дней. После регистрации сделки в течение пяти рабочих дней подаётся уточнённая декларация с фактической суммой, аванс зачитывается. Резидент же декларирует продажу в обычном порядке — по итогам года.

Сдача в аренду имущества в Беларуси

Если у уехавшего осталась квартира в Беларуси и он сдаёт её физическому лицу, действует особый и довольно щадящий режим — фиксированные суммы подоходного налога. Налог платится не процентом от арендной платы, а фиксированной суммой в месяц за каждую сдаваемую комнату, и зависит от населённого пункта.

Для Минска на 2026 год МНС установило: 50,00 BYN в месяц за комнату в январе и 53,00 BYN с февраля по декабрь (nalog.gov.by, фиксированные суммы). В областных центрах и районах суммы ниже, конкретные значения устанавливают местные Советы депутатов. Этот режим применяется и к резиденту, и к нерезиденту, сдающему жильё физлицу.

Важное изменение с 1 января 2026 года: фиксированные суммы теперь применяются только при сдаче физлицам жилых помещений, садовых домиков, дач, гаражей и машино-мест. Сдача «иных» (нежилых) помещений из этого режима исключена — там потребуется регистрация ИП или плательщика налога на профессиональный доход.

Сергей переехал в Варшаву и сдаёт свою однокомнатную квартиру в Минске семье за 1 200 BYN в месяц. Поскольку это одна комната и арендатор — физлицо, он платит фиксированную сумму: 53 BYN в месяц (с февраля). За год — около 636 BYN независимо от того, сколько он выручил по факту. Для сравнения, при обложении 13% от 14 400 BYN годовой аренды налог составил бы 1 872 BYN. Фиксированный режим выгоднее почти втрое — и доступен нерезиденту.

Самозанятость (НПД): ставки и кто может применять

В Беларуси с 1 января 2023 года действует налог на профессиональный доход (НПД) — режим для самозанятых, введённый отдельным законом и закреплённый в главе 40 НК. Это белорусский режим для самозанятых со своими ставками и условиями.

Ставки НПД:

- 10% — с доходов от физлиц и иностранных организаций, а также от белорусских организаций и ИП в пределах 60 000 BYN в год;

- 20% — с доходов от белорусских организаций и ИП в части, превышающей 60 000 BYN за год.

Для пенсионеров ставка фактически снижается (за счёт зачёта взносов в ФСЗН). Перечень видов деятельности, которыми можно заниматься как плательщик НПД, утверждает Совет Министров. Регистрация — только через приложение «Налог на профессиональный доход»: каждый чек выбивается в приложении, налог считается автоматически.

С 1 июля 2026 года вводится минимальный ежемесячный налог — 45 BYN (для пенсионеров 18 BYN), который платится даже при нулевом доходе за месяц; при троекратной неуплате применение НПД прекращается. Это нужно учитывать тем, кто работает нерегулярно.

Подробное сравнение НПД с другими режимами для физлиц — в нашем гайде «Самозанятость в Беларуси: НПД vs единый налог».

ИП в Беларуси: какие режимы остались

Если в России уехавший айтишник часто сохраняет ИП на УСН-6%, то в Беларуси этот вариант уже недоступен: упрощённая система налогообложения для ИП полностью отменена с 1 января 2023 года (nalog.gov.by, об отмене УСН для ИП).

Сейчас у индивидуального предпринимателя осталось два режима:

- Общий порядок — уплата подоходного налога по ставке 20% с разницы между доходами и расходами;

- Единый налог — фиксированные ставки для ограниченного перечня видов деятельности (список с 2023 года заметно сокращён, а ставки повышены).

Само по себе резидентство для статуса ИП не критично: ИП регистрируется по белорусским документам, и режим не «слетает» от того, что человек уехал. Но есть практический нюанс с банковским обслуживанием — при пометке «нерезидент» в анкете банки могут запрашивать дополнительные документы или ограничивать функционал счёта. Это не налоговая, а банковско-регуляторная история, но на ней уехавшие ИП нередко спотыкаются.

Многие, кто раньше держал ИП на «упрощёнке» ради простоты, после её отмены перешли на НПД (если деятельность это позволяет) — ставка 10% и минимум отчётности часто оказываются удобнее общего порядка с 20%.

Проценты по вкладам в банках Беларуси

Проценты по банковским вкладам — отдельный вид дохода со своим правилом освобождения. По пункту 36 статьи 208 НК процентный доход не облагается, если выполнено хотя бы одно из условий: ставка по вкладу не превышает ставку по вкладам до востребования, либо фактический срок размещения средств составляет не менее одного года для рублёвых вкладов и не менее двух лет — для валютных.

Если же вклад краткосрочный и доходный (ставка выше «до востребования», а срок меньше указанного), проценты облагаются по ставке 13%. Налог удерживает сам банк как налоговый агент — физлицу декларацию подавать не нужно.

Для статуса резидент/нерезидент здесь различий по ставке нет: и тот и другой при невыполнении условий платят 13%, при выполнении — 0%. То есть уехавшему, у которого остался долгосрочный рублёвый депозит в белорусском банке, по процентам, скорее всего, ничего платить не придётся. Подробнее о том, как устроены вклады и на что смотреть при выборе, — в материале «Банковский депозит для начинающих».

Что делать при изменении статуса в середине года

Самый распространённый сценарий — человек уехал в марте, продолжает часть года получать белорусские доходы, а к концу года выясняется, что в РБ он провёл меньше 183 дней. Поскольку белорусское резидентство определяется по итогам календарного года, окончательный статус становится известен только на 31 декабря.

Важная особенность Беларуси: пересчёта ставки «вверх» при смене статуса не происходит — 13% применяются независимо от резидентства. Меняется не ставка, а состав облагаемого дохода и доступ к вычетам.

Практически это выглядит так:

- Если по итогам года человек оказался нерезидентом, его зарубежные доходы за этот год в РБ не облагаются — даже те, что он получил в начале года, ещё «будучи» в стране. Но и стандартные/социальные вычеты за этот год ему уже не положены.

- Если человек был за границей часть года, а к 31 декабря «добрал» 183 дня и закрыл год резидентом, он обязан задекларировать и зарубежные доходы — но получает доступ к вычетам.

Декларация по подоходному налогу за год подаётся в налоговый орган не позднее 31 марта следующего года, а доплата налога — в срок, указанный в извещении инспекции (за доходы 2025 года — не позднее 1 июня 2026 года). Подать декларацию можно лично, по почте или через Личный кабинет плательщика на портале МНС. К декларации при необходимости прилагают подтверждение зарубежного дохода и уплаченного за границей налога, а для зачёта по СИДН — справку о резидентстве иностранного государства.

Двойное налогообложение и СИДН: общая логика

Соглашения об избежании двойного налогообложения (СИДН) — двусторонние договоры, определяющие, в какой из двух стран и по каким правилам платится налог с дохода, возникающего «на стыке» юрисдикций. У Беларуси таких соглашений более 70.

Беларусь приостановила действие отдельных статей СИДН с «недружественными» странами. Сделано это постановлением Совета Министров от 07.03.2024 № 164: с 1 июня 2024 года по 31 декабря 2026 года приостановлены статьи о налогообложении дивидендов, процентов и доходов от отчуждения имущества по соглашениям с 27 государствами — среди них Великобритания, Германия, Польша, США, Франция, Чехия, страны Балтии и другие (nalog.gov.by, о приостановлении СИДН). По дивидендам в адрес резидентов этих стран с 1 июня 2024 года применяется ставка 25%.

Для уехавшего это означает несколько практических последствий:

- Зачёт иностранного налога. Если резидент РБ получает доход из «недружественной» страны и хочет зачесть удержанный там налог, по приостановленным статьям зачёт затруднён или невозможен до конца 2026 года. По «дружественным» юрисдикциям соглашения действуют в полном объёме.

- Соглашение с Россией остаётся в силе. СИДН между Беларусью и Россией (от 21.04.1995) не приостановлено: дивиденды по нему облагаются по ставке не более 15%, и взаимных ограничений между РФ и РБ нет. Для тех, у кого доходы и активы есть в обеих странах, это рабочий инструмент против двойного налога.

- Подтверждение резидентства. Чтобы применить любую льготную ставку СИДН, нужна справка о налоговом резидентстве от налогового органа соответствующей страны и подтверждение, что получатель — фактический владелец дохода. Без этих документов даже действующее соглашение пониженной ставки не даст.

Это сложная зона, где ошибка стоит дорого. Если у вас зарубежные бумаги, активная зарплата от иностранного работодателя, продажа активов за границей или другая конфигурация с международным элементом — разумнее обратиться к практикующему налоговому консультанту по международному налогообложению.

Что НЕ доступно нерезиденту

Хотя штрафной ставки в Беларуси нет, у статуса нерезидента всё же есть «цена» — ограниченный доступ к части налоговых льгот:

- Стандартные вычеты (на самого работника при невысоком доходе, на детей и иждивенцев) — доступны только при налогообложении доходов резидента. Нерезидент их не применяет, и при той же ставке 13% его итоговый налог по белорусским доходам будет чуть выше.

- Социальные вычеты (на обучение, страхование, в том числе пенсионное) — также привязаны к резидентскому статусу.

- Имущественный вычет частично сохраняется. По статье 177 НК нерезидент вправе применить имущественный вычет (учесть расходы на приобретение) при продаже недвижимого имущества в РБ. А вот по продаже автомобиля или иного движимого имущества вычет нерезиденту не предоставляется.

- Аналога индивидуального инвестиционного счёта (ИИС) с налоговыми льготами в Беларуси нет в принципе — ни для резидентов, ни для нерезидентов. Поэтому «потерять» такой инструмент при переезде нельзя: в белорусском законодательстве его просто не существует.

Итог: для нерезидента РБ потеря вычетов — это вопрос нескольких сотен рублей в год на стандартных и социальных льготах. Тем не менее, если в году планируется крупная продажа белорусской недвижимости сверх «льготного» объекта, статус всё равно стоит просчитать заранее.

Граничные случаи и частые ошибки

Когда читаешь нормы, кажется, что всё прозрачно. На практике уехавшие сталкиваются с десятком неочевидных ситуаций. Разберём наиболее частые.

- Ожидание «штрафной» ставки. Самая частая ошибка — думать, что при потере резидентства налог резко вырастет. Этого не происходит: ставка 13% не зависит от статуса, меняется только охват облагаемого дохода. Не платите лишнего и не пугайтесь раньше времени.

- Счёт по календарному году. Белорусский счёт дней сбрасывается 1 января — нельзя «перенести» декабрьские дни в новый год, каждый год статус считается заново.

- Отдых дольше 60 дней. Если суммарный отдых за рубежом превысил 60 дней, «лишние» дни уже не засчитываются в белорусские. Командировки и лечение по документам в этот лимит не входят — храните подтверждения.

- Граница с Россией без штампа. Поскольку при пересечении белорусско-российской границы штамп обычно не ставится, доказывать дни пребывания приходится косвенно (билеты, банковские операции). Ведите учёт сами.

- Продажа недвижимости нерезидентом без предварительной декларации. Нерезидент обязан подать декларацию до сделки. Пропуск этого шага — нарушение с доначислением и санкциями, даже если сам налог в итоге нулевой по льготе.

- Дивиденды без справки резидентства. Чтобы получить ставку СИДН (например, 15% вместо иной) по дивидендам белорусской компании, нерезиденту нужно заранее предоставить эмитенту справку о резидентстве своей страны. Без неё агент удержит налог по внутренней ставке.

- Криптовалюта и токены. Операции физлиц с токенами в режиме ПВТ (Декрет № 8) во многом освобождены. С 2025 года порядок закрепила статья 202-1 Налогового кодекса, а Указ № 367 разрешил покупать и продавать токены за деньги только через резидентов ПВТ. Доход через ПВТ налогом не облагается, законный доход с зарубежных площадок облагается 13%, а за незадекларированные операции в обход ПВТ действует повышенная ставка 26% (введена Указом № 166). О легальных каналах вложений в кризис, включая ПВТ-крипту, мы писали отдельно.

- Контролируемые иностранные компании и зарубежные счета. Если у уехавшего есть доля в иностранной компании или зарубежные счета, могут возникать отдельные обязанности по их декларированию — это выходит за рамки общих правил резидентства и требует консультации.

Сводный чек-лист: что проверить уезжающему

- Посчитал дни в РБ за текущий календарный год — буду я резидентом или нерезидентом по его итогам?

- Понял главное: ставка 13% от статуса не зависит — меняется только то, какие доходы облагаются в Беларуси?

- Определил, какие из моих доходов — от источников в РБ (белорусский наниматель/заказчик, аренда, белорусские дивиденды, продажа активов в РБ), а какие зарубежные (у нерезидента не облагаются)?

- Если остаюсь резидентом — готов задекларировать зарубежные доходы и проверил возможность зачёта по СИДН?

- Если есть недвижимость в РБ для продажи — укладываюсь ли в освобождение «один объект каждого вида за 5 лет», и помню ли про декларацию нерезидента до сделки?

- Если сдаю жильё — оформил договор найма и плачу фиксированную сумму?

- Если работаю на себя — выбрал между НПД (10/20%), ИП на общем порядке (20%) или единым налогом?

- Проверил, не теряю ли стандартные/социальные вычеты из-за нерезидентства (по белорусским доходам)?

- При выплате белорусских дивидендов — предоставил эмитенту справку резидентства для ставки СИДН?

- При сложных конфигурациях (СИДН, зарубежные компании, крупные продажи активов) — обратился к практикующему налоговому консультанту?

Быстрая проверка статуса через калькулятор

На buyhold.by есть интерактивный чекер налогового резидентства РБ: он проходит за пять минут и показывает, набираете ли вы 183 дня по итогам календарного года, плюс подсказывает, какие доходы при вашем статусе облагаются в Беларуси. В основе чекера — те же нормы статьи 17 НК и логика источников дохода, что разобраны в этой статье. Если хочется быстро прикинуть, как изменится картина при разных сценариях отъезда или возвращения, удобнее начинать именно с него.

Не уверены в своём статусе? Проверьте его за минуту в нашем чекере налогового резидентства РБ.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.