Инвестиции в акции — известный способ получать долю прибыли компаний и расти вместе с их бизнесом. Эта статья — практический гайд для белорусского инвестора 2026 года: что такое акция, как на ней зарабатывают, какие налоги платят в РБ, у каких брокеров покупают и с чего начать с малой суммы.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Что такое акция простыми словами

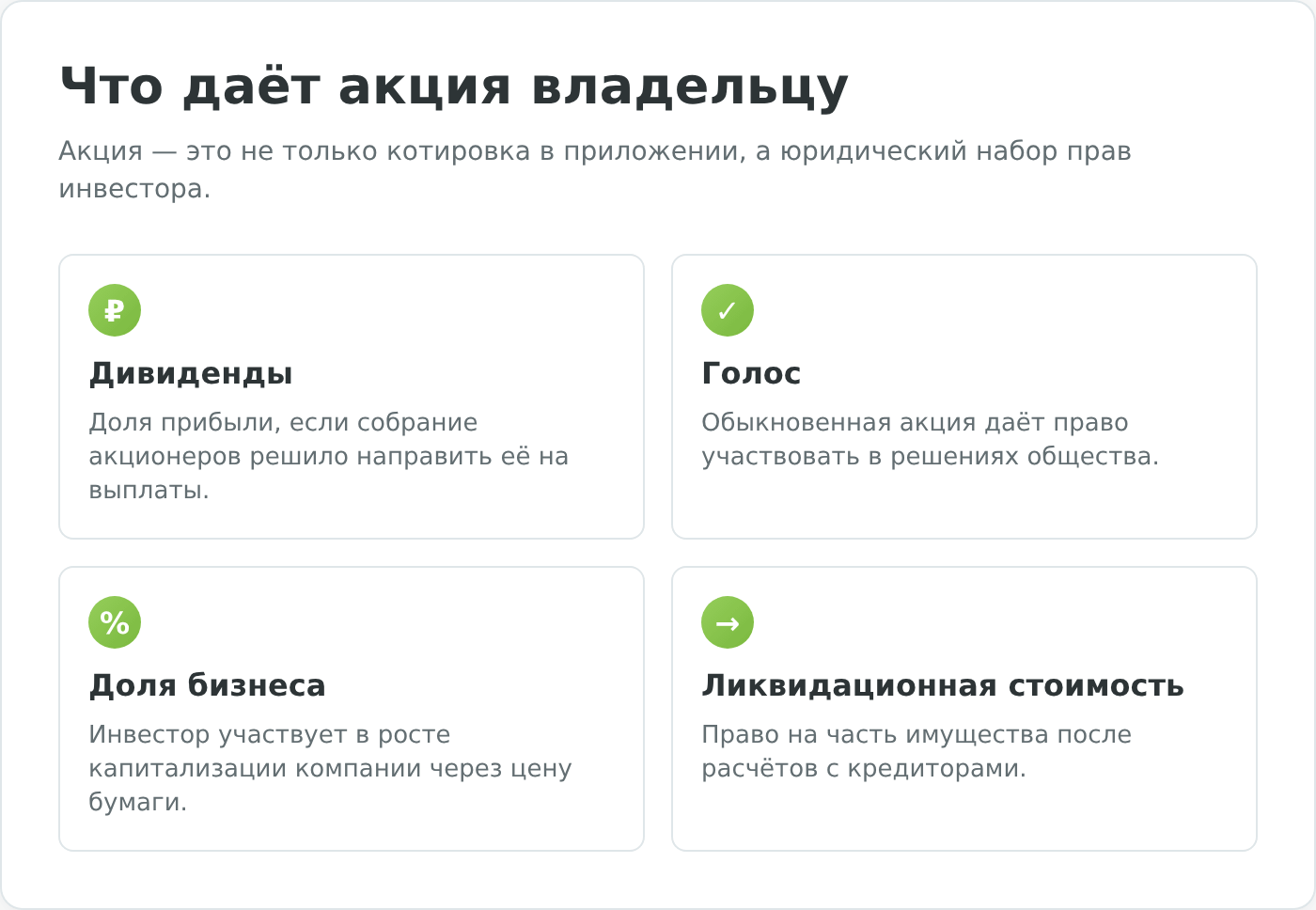

Акция — это эмиссионная ценная бумага, удостоверяющая вклад её владельца в уставный фонд акционерного общества и определённый объём прав в зависимости от категории акции. Юридическое определение содержится в статье 3 Закона Республики Беларусь от 5 января 2015 г. № 231‑З «О рынке ценных бумаг»: простая акция даёт право на получение части прибыли в виде дивидендов, участие в общем собрании акционеров с правом голоса и часть имущества, оставшегося после расчётов с кредиторами при ликвидации общества.

Акции возникают в момент создания акционерного общества и могут позднее размещаться на бирже в ходе первичного публичного размещения (IPO). После IPO бумаги попадают в свободное обращение, и любой инвестор с брокерским счётом может купить их по биржевой цене.

Эмитент получает деньги один раз — в момент размещения; дальше акции переходят из рук в руки между инвесторами, а компания получает выгоду от роста капитализации опосредованно (например, через возможность дешевле занимать или выпускать новые бумаги).

Владея акцией, инвестор приобретает два базовых права:

- Первое — право на часть прибыли: если общее собрание акционеров принимает решение о распределении прибыли через дивиденды, держатель акции получает свою долю пропорционально количеству бумаг.

- Второе — право на голос: при принятии стратегических решений (выбор наблюдательного совета, утверждение крупных сделок, изменение устава) каждая простая акция даёт один голос на общем собрании акционеров.

Чтобы понять масштаб: компания, выпустившая 100 млн простых акций и решившая направить на дивиденды 10 млн BYN, заплатит держателю одной акции 0,10 BYN. Если у инвестора 500 бумаг — он получит 50 BYN дивидендов, с которых брокер удержит подоходный налог.

Контрольный пакет, мажоритарии и миноритарии

Чем больше у акционера бумаг, тем выше его влияние на общество. Владелец более 50% голосующих акций контролирует общее собрание и фактически управляет бизнесом — это и есть контрольный пакет, обычно его описывают как «50% + 1 акция».

Крупнейших держателей называют мажоритариями: в Беларуси чаще всего это государство, материнские холдинги или зарубежные стратегические инвесторы.

Частные инвесторы с пакетом в десятки или сотни бумаг — миноритарии, на политику общества они напрямую не влияют, но именно их совокупная активность задаёт ликвидность торгов и рыночную цену.

Похожая структура характерна для большинства крупных белорусских ОАО: государство держит контрольный или блокирующий пакет, а оставшаяся доля распределена между трудовым коллективом, иностранными партнёрами и мелкими частными держателями. Это одна из причин, по которой реальный free float белорусских голубых фишек редко превышает 10–15%, и сделок с акциями отдельных эмитентов на БВФБ может проходить всего несколько в неделю.

Что такое free float и зачем за ним следить

Доля акций, которая реально торгуется на бирже и не принадлежит крупным акционерам, аффилированным лицам и государству, называется free float — «свободное обращение». Этот показатель важен по двум причинам:

- Во‑первых, он отражает ликвидность: чем выше free float, тем больше бумаг доступно для торговли, тем уже спред между покупкой и продажей и тем меньше отдельная сделка двигает цену.

- Во‑вторых, free float напрямую влияет на индексные веса: на развитых рынках именно по free float рассчитываются основные фондовые индексы, в которые попадают бумаги.

Информацию о структуре акционерного капитала по каждому эмитенту, торгующемуся на БВФБ, можно посмотреть в справочнике эмитентов биржи; для иностранных компаний — на корпоративных сайтах и в годовых отчётах.

Когда инвестор сравнивает две похожие компании, имеет смысл посмотреть на их free float до покупки. Бумага с низким показателем может выглядеть привлекательно по мультипликаторам, но при попытке продать крупный пакет инвестор столкнётся с тем, что цена резко уйдёт вниз — просто потому, что встречного спроса на рынке мало. На БВФБ это базовое правило выживания: пакет, набранный за месяц, может уходить в продажу полгода.

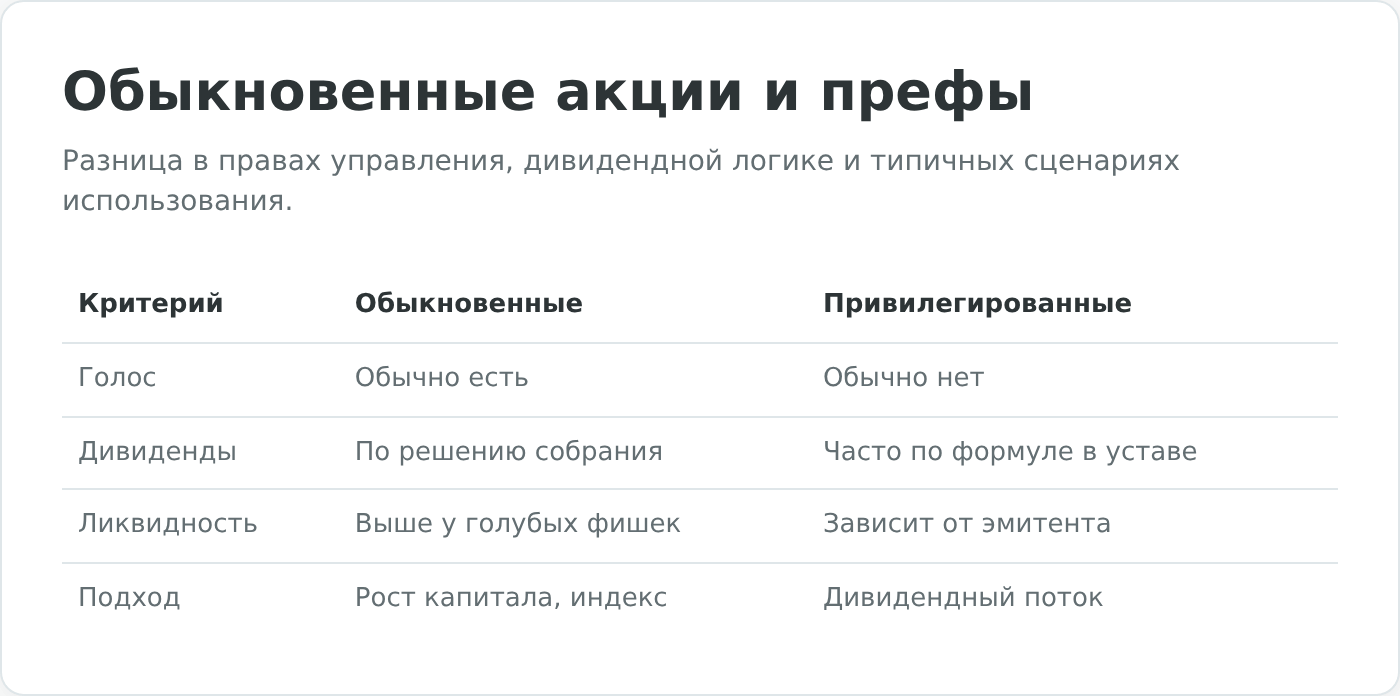

Виды акций: обыкновенные и привилегированные

Белорусское законодательство выделяет два типа акций — простые (обыкновенные) и привилегированные. Их различие закреплено в статьях 3 и 5 Закона № 231‑З «О рынке ценных бумаг» и определяется не «удобством» одного типа над другим, а распределением экономических прав и прав управления.

Понимание этого различия критично, потому что у одной и той же компании простые и привилегированные акции могут торговаться по разным ценам, давать разные дивиденды и подходить совершенно разным инвестиционным стратегиям.

Простые (обыкновенные) акции

Простая акция — базовый тип, с которого начинается история любого акционерного общества. Каждая такая бумага даёт владельцу один голос на общем собрании акционеров и право на получение дивидендов, размер которых определяется тем же собранием по предложению наблюдательного совета.

Ключевое слово здесь — «определяется»: дивиденды по простым акциям не гарантированы. Если у общества выдался слабый год или менеджмент решил направить прибыль на развитие, выплаты могут быть символическими или вовсе нулевыми.

Зато у простых акций есть свой бонус — потенциал роста ничем не ограничен. Если бизнес удваивает прибыль, рынок переоценивает бумагу, и держатель получает курсовой доход. Именно простые акции попадают в международные индексы (S&P 500, NASDAQ-100, MSCI World), а значит — в портфели биржевых ПИФов и зарубежных индексных фондов, доступных через международных брокеров.

Для долгосрочной стратегии «купи и держи» с горизонтом 7–10+ лет простые акции качественных эмитентов остаются базовым инструментом.

Привилегированные акции (префы)

Привилегированные акции, или «префы», устроены наоборот. Их владелец, как правило, не имеет права голоса на собрании акционеров (исключения возможны, например, при невыплате дивидендов несколько лет подряд). Но взамен закон гарантирует ему приоритет в распределении прибыли: дивиденды по префам выплачиваются раньше, чем по простым акциям, и их размер либо фиксирован уставом общества, либо привязан к чёткой формуле — проценту от чистой прибыли по конкретному стандарту отчётности.

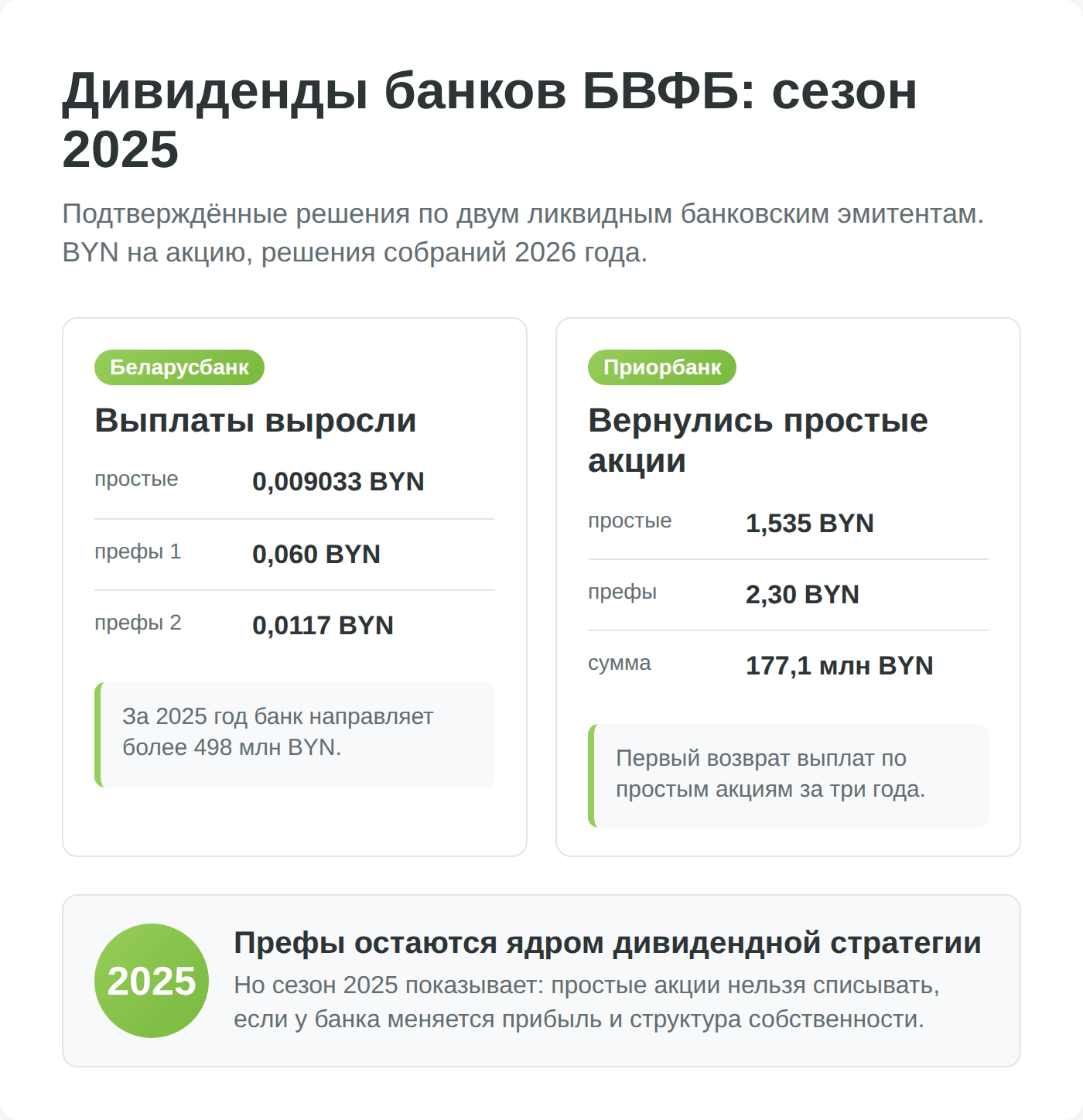

Самый известный белорусский пример — привилегированные акции ОАО «Приорбанк». По итогам 2024 года банк выплатил по префам 0,35 BYN на акцию, тогда как по простым бумагам выплаты не было; для держателя префов это превратилось в стабильную годовую доходность, которой простой акционер в том же году не получил. Аналогичная картина — у привилегированных акций ОАО «АСБ Беларусбанк» (выплачено 0,055 и 0,01045 BYN на два разных типа префов) и ОАО «Сбер Банк» в Беларуси (0,05 BYN по префам при нулевых выплатах по простым).

На международных рынках классический пример префов — привилегированные акции американских банков (Bank of America, JPMorgan), которые торгуются с фиксированной купонной доходностью и работают почти как облигация: предсказуемый поток в обмен на ограниченный потенциал роста.

Другой класс префов — у обществ, где они исторически торгуются с дисконтом к простым акциям при том же или близком дивиденде. На белорусском рынке такая ситуация встречается редко из-за малой ликвидности обоих типов; на международных рынках классические примеры — префы латиноамериканских и азиатских эмитентов, у которых дивидендная доходность последние годы была заметно выше, чем у простых акций, и это давало регулярный купонообразный денежный поток инвестору.

Не у каждого общества есть префы. Из активно торгуемых на БВФБ привилегированные бумаги есть, в первую очередь, у банков (Приорбанк, АСБ Беларусбанк, Сбер Банк, Белагропромбанк, Белинвестбанк, Паритетбанк); у промышленных эмитентов чаще встречаются только простые акции. Поэтому при формировании портфеля выбор «простые или префы» возникает только для тех эмитентов, где оба типа доступны на бирже.

Что выбрать инвестору в 2026 году

Однозначного ответа нет, и универсальная рекомендация «новичку всегда покупать префы» — упрощение, которое не работает на тонком белорусском рынке. Решение зависит от цели и горизонта.

Если задача — формировать дивидендный денежный поток, привилегированные акции банков с прозрачной дивполитикой (Приорбанк, АСБ Беларусбанк) часто дают более предсказуемый поток выплат, чем их простые аналоги. Учитывайте, что прежняя налоговая льгота на освобождение дохода от продажи акций при владении более 3 лет отменена с 01.01.2025: дивиденды и доход от продажи теперь облагаются 13% независимо от срока владения.

Если же цель — пассивная индексная стратегия с минимальной долей принятия решений, выбор очевиден в пользу простых акций глобальных компаний через международного брокера: на белорусском рынке полноценный «свой индекс» собрать сложно из-за ограниченной ликвидности.

Наконец, для активной торговли важна ликвидность: на БВФБ её крайне мало, и спекулятивные стратегии практически невозможны на локальных бумагах — для этого имеет смысл использовать международные площадки через работающих с резидентами РБ брокеров.

Как акции приносят доход

Разобравшись с тем, чем простые акции отличаются от привилегированных, перейдём к главному вопросу инвестора — за счёт чего акция вообще приносит деньги.

Источников дохода у держателя всего три:

- рост рыночной цены бумаги

- дивиденды

- обратный выкуп акций самой компанией

Все три механизма работают по разной логике, требуют разного горизонта и подходят разным типам инвесторов.

На длинной дистанции у американского рынка примерно две трети совокупной доходности на акцию приходятся на курсовой рост и одна треть — на дивиденды; у локальных белорусских ОАО пропорция обратная: основной доход формируют именно дивиденды, потому что курсовая динамика большинства бумаг на БВФБ ограничена низкой ликвидностью.

Рост рыночной цены и фундаментальный анализ

Самый интуитивно понятный способ — купить акцию дешевле, продать дороже. Разница между ценой покупки и ценой продажи и есть курсовой доход. Чтобы он не был случайным выигрышем, инвестор оценивает компанию по фундаментальным показателям — насколько её текущая цена соответствует прибыли, активам и денежному потоку, который бизнес генерирует. Если рыночная капитализация заметно ниже «справедливой» оценки, говорят, что акция недооценена; если выше — переоценена.

Фундаментальный анализ опирается на финансовые мультипликаторы:

- P/E (отношение цены к прибыли) показывает, за сколько лет вложение окупится при сохранении текущей прибыли.

- EV/EBITDA — модифицированный аналог, учитывающий долговую нагрузку.

- FCF (свободный денежный поток) отражает реальные деньги, которые остаются у бизнеса после операционных расходов и капитальных вложений.

- Debt/Equity измеряет финансовый рычаг и риск банкротства.

Эти и ещё с десяток метрик — рабочий инструментарий стоимостного инвестора, и каждая из них разобрана на BUYHOLD в отдельных материалах.

Дивиденды

Вторая опора дохода инвестора в акции — дивиденды, периодические выплаты из чистой прибыли общества в пользу акционеров. Решение о выплате принимает общее собрание акционеров по рекомендации наблюдательного совета; конкретный размер и порядок прописан в дивидендной политике эмитента, опубликованной на его корпоративном сайте.

Чтобы получить дивиденд, инвестор должен быть владельцем акции на дату закрытия реестра акционеров — это «дивидендная отсечка». У белорусских эмитентов реестр обычно фиксируется через несколько дней после собрания акционеров, на котором утверждается решение о выплате; точные даты публикуются в сообщениях о существенном факте на сайтах БВФБ и в Едином информационном ресурсе рынка ценных бумаг.

На следующий торговый день после отсечки цена акции открывается ниже на величину объявленного дивиденда — это дивидендный гэп. Иллюзии «купил перед отсечкой — получил дивиденд бесплатно» не существует: рынок просто переоценивает бумагу с учётом ушедших на выплату денег.

Реальная возможность для инвестора — закрытие гэпа, то есть восстановление цены до пред‑отсечного уровня. У стабильных дивидендных бумаг гэп закрывается за недели или месяцы; у компаний с разовой большой выплатой — может тянуться год и больше. На малоликвидных бумагах БВФБ гэп иногда не закрывается вовсе из-за отсутствия активного спроса.

Подробный разбор того, как строить портфель с фокусом на дивиденды и какие компании регулярно повышают выплаты много лет подряд — в отдельных материалах «Дивидендные аристократы — ТОП‑8» и «ТОП‑10 “золотых” акций с дивидендами».

Обратный выкуп акций (байбэк)

Третий, менее очевидный источник дохода — обратный выкуп акций (buyback). Общество тратит часть прибыли не на дивиденды, а на покупку собственных бумаг с открытого рынка. Выкупленные акции либо погашаются (тогда количество бумаг в обращении сокращается, и прибыль на акцию автоматически растёт), либо удерживаются на балансе как казначейские акции.

В обоих случаях держатели бумаг получают опосредованную выгоду: их доля в бизнесе становится больше, а спрос на акцию со стороны эмитента поддерживает котировки.

Для инвестора это сигнал двойного назначения: во‑первых, менеджмент уверен в перспективах бизнеса и считает текущую цену акции заниженной; во‑вторых, поток выкупа создаёт техническую поддержку котировкам.

Налоговая логика тоже выгодна владельцам — байбэк не порождает у инвестора события, требующего уплаты подоходного налога (в отличие от дивиденда), и эффект «курсового дохода» возникает только при продаже бумаги.

Налогообложение инвестиций в акции в Беларуси 2026 года

Любой доход от акций — продажа с прибылью, дивиденды, реализация прав по байбэку — облагается подоходным налогом с физических лиц. Тема кажется скучной до первой декларации, после которой инвестор внезапно обнаруживает, что налоговая оптимизация может стоить тысячи белорусских рублей в год.

С 1 января 2026 года в белорусское налоговое законодательство внесены существенные изменения по дивидендам, поэтому даже опытным инвесторам имеет смысл перепроверить, по какой ставке считается их налог и где можно законно сэкономить.

Подоходный налог с продажи акций и дивидендов

Базовая ставка подоходного налога с доходов от операций с ценными бумагами и дивидендов установлена статьёй 214 Налогового кодекса Республики Беларусь (Особенная часть) и составляет 13%.

База налога при продаже считается просто: цена продажи минус документально подтверждённые расходы на покупку (включая брокерскую и биржевую комиссию). Если на одной сделке инвестор заработал 5 000 BYN, налог составит 650 BYN.

Белорусский брокер — налоговый агент: он сам рассчитывает, удерживает и перечисляет подоходный налог в бюджет, инвестору декларацию подавать не нужно. Налог удерживается в момент вывода средств со счёта или по итогам сделки, в зависимости от ситуации.

С дивидендами белорусских эмитентов всё работает аналогично: общество перечисляет деньги на брокерский счёт уже за вычетом подоходного. Если объявленный дивиденд — 1,00 BYN на акцию, на счёт зачисляется 0,87 BYN.

Льгота 3+ лет: отменена с 2025 года

Долгие годы основным инструментом налоговой оптимизации для белорусского долгосрочного инвестора служила льгота освобождения от подоходного налога при непрерывном владении акциями более трёх лет (подпункт 35 пункта 1 статьи 208 НК). С 1 января 2025 года эта льгота отменена. Доходы от продажи акций белорусских организаций облагаются подоходным налогом по общей ставке 13% независимо от срока владения — даже если бумага была в портфеле 5, 10 или 15 лет.

Например, инвестор купил пакет акций ОАО «Брестгазоаппарат» за 10 000 BYN, продал через 4 года за 22 000 BYN. Прибыль — 12 000 BYN. С 2025 года эта прибыль облагается налогом 13%, к уплате — 1 560 BYN (при наличии документов о расходах) или больше, если документов нет и применяется 20% вычет. До 2024 года включительно эта же операция была бы полностью освобождена от налога — но сейчас правило больше не действует. Единственные оставшиеся инструменты оптимизации — вычет фактических расходов или 20% профессиональный вычет (см. ниже).

Налоговый вычет 20% и фактические расходы

Если документов, подтверждающих покупку акций (например, бумаги получены по приватизационным чекам или достались в порядке распределения акций трудового коллектива), нет — инвестор может воспользоваться альтернативным вычетом в размере 20% от суммы дохода (пункт 5 статьи 202 НК). При наличии документов вычитаются фактические расходы — стоимость приобретения, брокерская комиссия, депозитарный сбор, расходы на хранение (пункт 4 статьи 202 НК). Применить одновременно оба вычета нельзя — инвестор выбирает один.

На цифрах: акция куплена за 1 000 BYN, продана за 2 000 BYN, документы есть — налог считается с прибыли 1 000 BYN, к уплате 130 BYN. Если документов нет и применяется 20% вычет — облагается 2 000 BYN минус 400 BYN, налог с 1 600 BYN составит 208 BYN. Документально подтверждённые расходы почти всегда выгоднее, поэтому брокерские отчёты имеет смысл хранить.

Валютный договор НБРБ для иностранных брокеров

При пополнении счёта у зарубежного брокера резидент Беларуси обязан зарегистрировать валютный договор на веб‑портале Национального банка. Регистрация обязательна, если сумма денежных обязательств по договору равна или превышает 2 000 базовых величин (на 2026 год базовая величина установлена в размере 45 BYN, то есть порог регистрации — 90 000 BYN или эквивалент в иностранной валюте).

Срок регистрации — до перевода средств либо не позднее семи рабочих дней с даты поступления денежных средств на счёт в банке или иностранном банке. Невыполнение этой обязанности — повод для штрафа со стороны органов валютного контроля.

Для счетов с депозитом ниже порога регистрация формально не требуется, но в любом случае имеет смысл сохранять подтверждения операций — справки от брокера, выписки по карте — для последующей подачи налоговой декларации.

Декларирование иностранных доходов

Если инвестор работает через иностранного брокера, белорусский брокер не выступает налоговым агентом — за расчёт и уплату подоходного отвечает сам инвестор. По итогам каждого календарного года, в котором был получен доход (от продажи бумаг или в виде дивидендов на зарубежном счёте), нужно подать налоговую декларацию (форма 1) в инспекцию МНС по месту регистрации до 31 марта следующего года и уплатить налог до 1 июня.

В декларации указываются доходы в белорусских рублях по курсу НБРБ на дату фактического получения дохода. Документы — отчёты брокера, выписки по счёту, подтверждение об уплате налога за рубежом (если применимо для зачёта по СОИДН). Хорошая привычка — выгружать у иностранного брокера годовой отчёт (annual statement) в декабре‑январе и сразу пересчитывать рублёвый эквивалент: к концу марта восстанавливать историю по транзакциям годовой давности уже трудно.

Глубже про расчёт налога, особенности учёта валютных сделок и работу с иностранными брокерами — в материале «Налог на инвестиции — порядок расчёта и уплаты».

Где и как купить акции в Беларуси в 2026 году

Остаётся главный практический вопрос — через какой канал инвестор фактически получает акцию в собственность. Купить бумагу можно в трёх местах: на БВФБ через белорусского брокера, у иностранного брокера, работающего с резидентами РБ, или напрямую у эмитента. Каждый маршрут даёт разный набор инструментов, разный уровень регуляторной защиты и разную стоимость владения.

Через белорусского брокера — локальный маршрут

Все сделки с акциями белорусских эмитентов проходят через профессиональных участников рынка ценных бумаг с лицензией Министерства финансов Республики Беларусь. Деятельность регулируется Законом № 231‑З «О рынке ценных бумаг», а актуальный список лицензированных компаний всегда можно проверить в реестре Департамента по ценным бумагам Минфина и в списке членов секции фондового рынка на сайте БВФБ.

Перед тем как открыть счёт, имеет смысл потратить две минуты и убедиться, что выбранная компания значится в этих реестрах, — это базовая защита от мошеннических «брокеров».

Все они предоставляют выход на БВФБ, обслуживают депо-счета и выступают налоговыми агентами по операциям с белорусскими ценными бумагами. Различия — в комиссиях, минимальных порогах входа, качестве аналитики и наличии каналов выхода на международные рынки через дочерние или партнёрские структуры.

БВФБ: что доступно частному инвестору

Через любого белорусского брокера инвестор получает доступ к торгам на Белорусской валютно-фондовой бирже — основной торговой площадке страны.

На фондовой секции БВФБ обращаются акции около 120 белорусских открытых акционерных обществ — банки, промышленные предприятия, пищевая отрасль, машиностроение. Биржа поддерживает два котировальных листа: первый — для эмитентов с самой высокой прозрачностью и устойчивой отчётностью, второй — с менее жёсткими требованиями.

Кроме акций, на БВФБ торгуются государственные и корпоративные облигации (включая выпуски Министерства финансов), валютная секция и срочный рынок.

Apple, Microsoft, Tesla, акции российских голубых фишек, S&P 500 ETF — всё это через белорусского брокера купить нельзя, для этого нужен счёт у иностранного брокера, работающего с резидентами РБ (см. ниже).

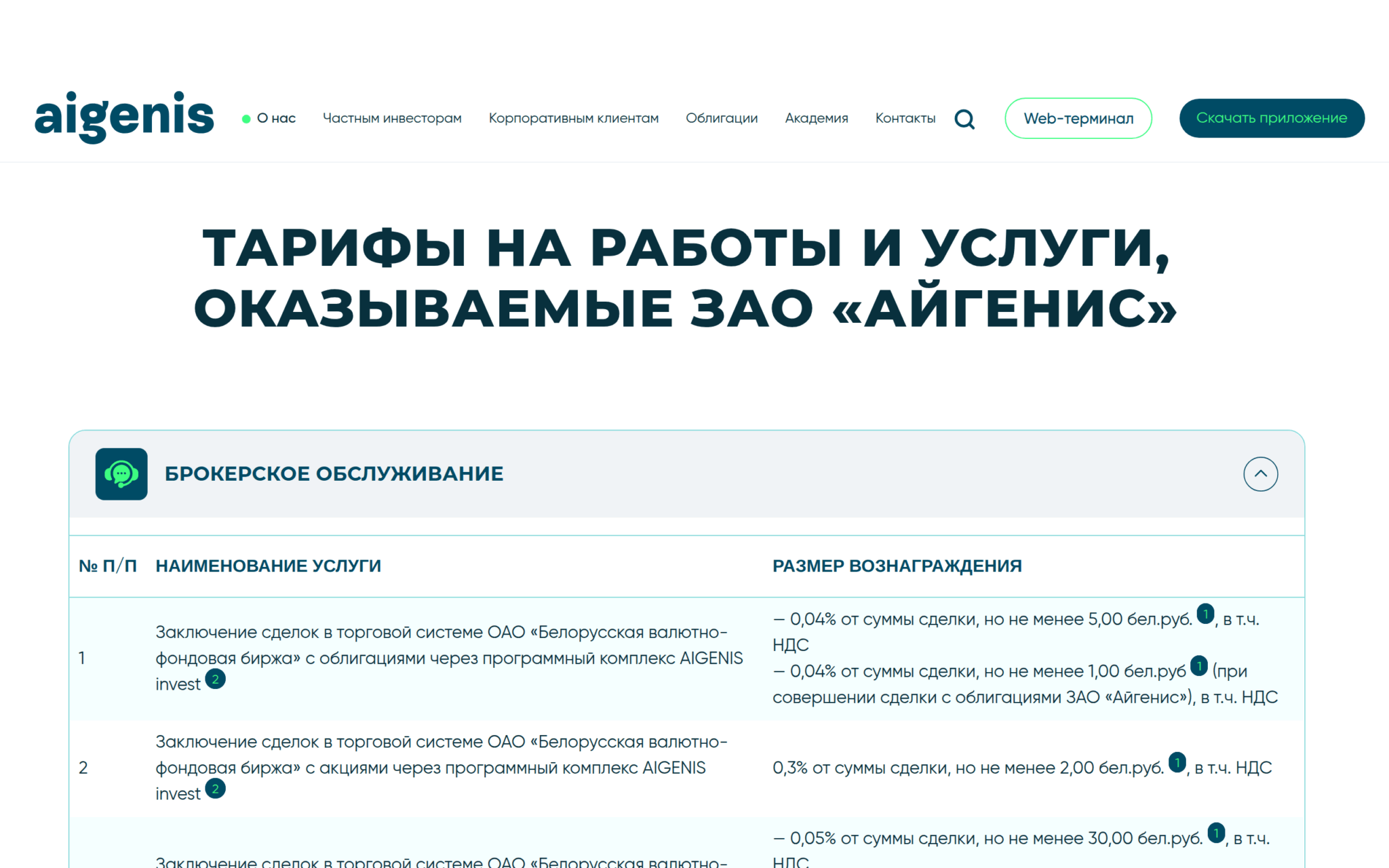

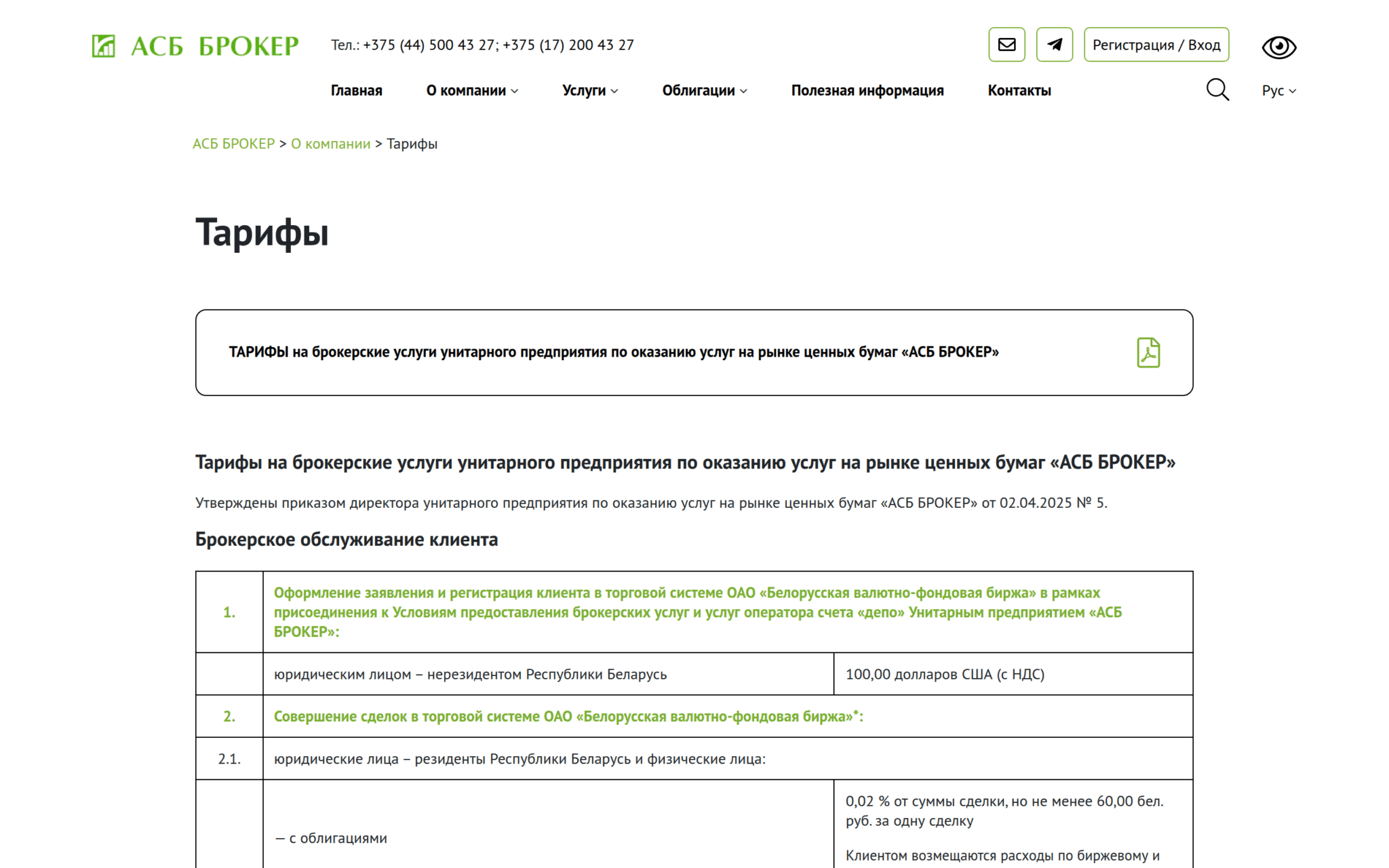

Минимальная сумма для входа на БВФБ невелика — на 100–200 BYN уже можно купить один-два лота простых акций ликвидных эмитентов. Но при таком капитале комиссия брокера и депозитария может «съесть» значительную часть потенциальной прибыли, поэтому осмысленной первой сумма считается от 1 000 BYN. Подробный разбор брокерских комиссий БВФБ — в разделе ниже.

Как выбрать брокера: три критерия

Белорусские брокеры в этом обзоре оценивались по трём критериям: наличие действующей лицензии в реестре Министерства финансов Республики Беларусь (проверено по minfin.gov.by на дату публикации), сохранение полноценной операционной деятельности и возможность выступать налоговым агентом по операциям на БВФБ. Тарифы и комиссии — с официальных сайтов компаний на дату публикации.

Первое — комиссии. Белорусские брокеры берут плату за сделку (0,3–0,7% от оборота в зависимости от тарифа), за обслуживание счёта (часто 0 BYN при наличии операций или ниже определённого минимума) и за депозитарий (5–20 BYN в год плюс ежемесячная плата за хранение 0,1–0,2% от стоимости пакета). Для долгосрочного инвестора, совершающего по 5–10 сделок в год, важнее депозитарная и обслуживающая часть; для активного — комиссия за сделку. Тарифные сетки публикуются на сайтах брокеров и периодически меняются.

Второе — надёжность и инфраструктурная устойчивость. Активы клиентов на брокерских счетах в Беларуси не покрываются государственной системой гарантирования вкладов (в отличие от банковских вкладов до 100% от суммы по закону). Если брокер обанкротится, его клиенты получат свои бумаги обратно через центральный депозитарий («Республиканский центральный депозитарий ценных бумаг»), но процесс может затянуться на месяцы. Поэтому при крупных пакетах разумно работать с брокерами, входящими в банковские группы либо с длительной историей на рынке — у них меньший шанс системного коллапса.

Третье — доступ к смежным рынкам. Большинство белорусских брокеров умеют только БВФБ, но у некоторых есть дочерние или партнёрские структуры за рубежом, через которые открывается доступ к российским или международным площадкам в режиме доверительного управления. На длинном горизонте 5–10+ лет это может существенно расширить инвестиционные возможности без необходимости открывать счёт у иностранного брокера.

Доступ к иностранным акциям из Беларуси

Для покупки американских, европейских и азиатских акций резиденту Беларуси нужно открыть счёт у иностранного брокера. После 2022 года список доступных брокеров заметно сократился: Interactive Brokers, как и до этого, не открывает счета по гражданству Беларуси и России; Freedom Finance Europe прекратил открытие и обслуживание счетов резидентов РБ с июня 2024 года. На дату публикации основные работающие каналы:

- Just2Trade (Lime Trading Cyprus) — кипрский брокер, открывает счета гражданам Беларуси по стандартной онлайн-процедуре. Поддерживает торговлю акциями, ETF, облигациями, фьючерсами, опционами и CFD через MetaTrader 5 и собственный терминал, валюты счёта — доллар, евро, рубль. Важная особенность: всем инвесторам присваивается статус Professional, а не Retail, поэтому страховое покрытие до €20 000 от ICF Кипра не применяется. Минимальный депозит — от $100 (базовый счёт), на тарифе MT5 Global — от $200; для комфортной торговли с диверсификацией рекомендуется от $5 000.

- Freedom Finance Global (Казахстан) — кипрско-казахстанская группа, открывает счета в юрисдикции Казахстана с регулированием AFSA (MFC Astana). Поддерживает торговлю американскими, европейскими и казахстанскими акциями, доступ к IPO. Минимальный депозит — от $200, поддерживаются переводы из белорусских банков.

- EXANTE — мальтийский брокер с регулированием MFSA. Высокий минимум на открытие (от $10 000) и порог сделки, широкий доступ к мировым площадкам и инструментам, включая фьючерсы на сырьё и валюты. Важно: EXANTE требует подтверждение постоянного проживания за пределами Беларуси (ВНЖ/работа/гражданство ЕС или адрес в третьей стране) — открыть счёт по белорусскому паспорту, находясь в РБ, не получится.

Процедура открытия у всех трёх — онлайн, требует паспорта, подтверждения адреса (счёт ЖКХ или выписка из банка) и заполнения анкеты по AML. Срок проверки документов — от нескольких часов до нескольких рабочих дней. После открытия и регистрации валютного договора в НБРБ можно пополнять счёт банковским переводом в иностранной валюте, картой или (у некоторых брокеров) криптовалютой.

Если задача — спекулировать на колебаниях цены акции без покупки самой бумаги, существуют CFD‑контракты на акции: производный инструмент, расчёт по которому происходит между трейдером и брокером без поставки бумаги.

CFD доступны у иностранных брокеров (Just2Trade, EXANTE), позволяют использовать кредитное плечо и шортить, но не подходят для долгосрочного инвестирования — у них есть свопы за перенос позиции и нет права на дивиденды в полном объёме (вместо них зачисляется компенсация).

Доступ к российским акциям

Российские акции — отдельный технически сложный сегмент. Прямой доступ к МосБирже из Беларуси через локального брокера невозможен. Рабочие варианты на 2026 год:

- Доверительное управление через белорусский банк или ИК Айгенис — деньги передаются в управление с понятной стратегией (например, «голубые фишки МосБиржи»), порог обычно от $5 000–10 000.

- Открытие счёта у российского брокера для нерезидентов — теоретически возможно у крупных российских брокеров (Финам, БКС, Т‑Инвестиции), требует личного визита в Россию или работы через выезд представителя; на практике процедура для белорусских граждан проще, чем для дальних нерезидентов, но всё равно занимает несколько недель.

- Покупка российских акций через зарубежного брокера с допуском к МосБирже — этот вариант практически закрылся после 2022 года: международные брокеры почти не работают с российскими бумагами.

Для большинства частных белорусских инвесторов с горизонтом 3+ лет проще обходить российские бумаги и фокусироваться на белорусском рынке плюс международных бумагах через западного брокера. Глубокий разбор путей доступа к МосБирже — в отдельном материале.

Покупка акций напрямую у эмитента

Третий, нишевый маршрут — покупка акций до их выхода на биржу, напрямую у общества.

На практике в Беларуси это бывает в двух случаях: покупка акций малых ОАО напрямую у их собственников (например, по объявлениям о продаже долей в небольших предприятиях) и участие в pre‑IPO раундах международных компаний через специализированные платформы (Forge Global, EquityZen — доступ для белорусских резидентов ограничен и требует статуса квалифицированного инвестора по нормам страны платформы).

Цена и условия в обоих случаях договорные, ликвидность близка к нулю — продать пакет потом можно только если найти покупателя самостоятельно. Для розничного инвестора, начинающего с акций, этот канал актуален редко: основной объём качественных бумаг доступен на БВФБ или у международных брокеров, и переплачивать за нишевую экзотику нет смысла.

Стратегии инвестирования в акции

Покупать акции — половина дела; вторая половина — понимать, по какому правилу принимаются решения о покупке, удержании и продаже. Один и тот же портфель из десяти бумаг можно вести совершенно разными способами, и итоговая доходность за пять лет будет различаться в разы.

Стратегий розничного инвестора в акции по сути четыре: пассивное долгосрочное удержание, дивидендный фокус, стоимостное инвестирование и активная торговля. Они не взаимоисключающие — у опытного инвестора часть капитала обычно работает в одной стратегии, часть — в другой.

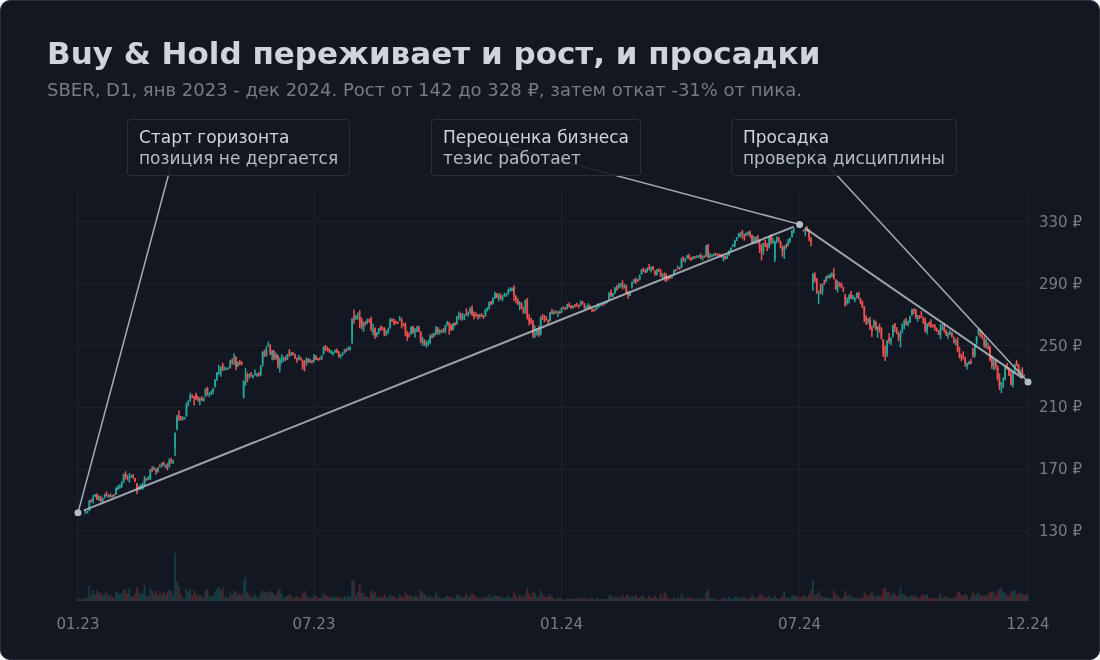

Купи и держи (Buy & Hold)

Самый простой и при этом исторически один из самых результативных подходов. Инвестор покупает диверсифицированный портфель из 10–20 качественных бумаг или паи биржевого индексного фонда и удерживает их годами, не реагируя на новостной фон и краткосрочные просадки.

Ключевые требования — горизонт от 5–7 лет и психологическая дисциплина не выходить из позиции в момент паники. На длинной дистанции этот подход работает за счёт сложного процента: реинвестированные дивиденды и капитализация прибыли превращают линейный рост бумаги в экспоненциальный для портфеля.

Для белорусского инвестора подход естественно сочетается с льготой освобождения от подоходного налога при владении более 3 лет — белорусское законодательство фактически премирует именно долгосрочную стратегию. Подробный разбор того, как формируется портфель «купи и держи» и какие ошибки чаще всего убивают доходность — в материале «Стратегия “Купи и держи” в инвестициях».

Дивидендная стратегия

Подход, ориентированный не на курсовой рост бумаги, а на регулярный денежный поток. Инвестор подбирает компании с прозрачной дивидендной политикой и многолетней историей выплат, а основной критерий покупки — стабильная и предсказуемая дивидендная доходность.

На белорусском рынке круг таких эмитентов узкий — это в первую очередь крупные банковские ОАО с привилегированными бумагами (Приорбанк, АСБ Беларусбанк, Сбер Банк, Белагропромбанк) и отдельные промышленные эмитенты (Брестгазоаппарат). На международном — клуб «дивидендных аристократов» из S&P 500 (Coca-Cola, Procter & Gamble, Johnson & Johnson и около 60 других компаний с непрерывной историей повышения дивидендов более 25 лет), а также высокодивидендные ETF (SCHD, VYM, NOBL), доступные через международного брокера.

Подробнее — в материалах «Дивидендные аристократы» и «ТОП‑11 акций с ежемесячными дивидендами».

Стоимостное инвестирование (Value)

Подход, восходящий к Бенджамину Грэму и Уоррену Баффетту: искать компании, рыночная цена которых ниже их «справедливой» оценки, основанной на фундаментальных показателях.

Стоимостной инвестор готов покупать бумаги, которых рынок временно избегает (циклические компании на дне цикла, эмитенты с разовыми проблемами, недооценённые игроки в непопулярных секторах) и удерживать их до закрытия дисконта. От «купи и держи» подход отличается активной аналитической работой: каждая позиция выбирается осознанно, по результатам разбора отчётности и расчёта мультипликаторов.

Требует больше времени на анализ и психологически сложнее — недооценённая бумага может оставаться недооценённой годами, прежде чем рынок её «увидит». Зато при срабатывании тезиса доходность отдельной позиции часто кратно опережает индекс.

Активная торговля и спекуляции

На противоположном полюсе — стратегии короткого горизонта: внутридневная торговля, свинг‑трейдинг, торговля на отчётах, технический анализ. Инвестор зарабатывает не на росте бизнеса компании, а на колебаниях её котировки, и удерживает позиции от минут до недель.

Это полноценная отдельная профессия со своим инструментарием — графический анализ, индикаторы, риск‑менеджмент, журнал сделок. На белорусском рынке активная торговля невозможна из-за низкой ликвидности БВФБ — основной полигон для спекуляций белорусского инвестора — международные рынки через зарубежного брокера, в первую очередь американские акции и фьючерсы.

Подходит инвесторам с готовностью посвящать рынку минимум несколько часов в день и капиталом, потеря которого не разрушит финансовую стабильность; подробный разбор подходов — в материале «Активные инвестиции — это? Как “обогнать” рынок».

Сравнение четырёх стратегий

Чтобы выбор не был случайным, имеет смысл сравнить стратегии по четырём ключевым параметрам — горизонту, ожидаемой доходности, требуемому опыту и времени, которое инвестор готов посвящать рынку.

| Стратегия | Горизонт | Опыт | Время в неделю | Главный риск |

|---|---|---|---|---|

| Купи и держи | 5–10+ лет | Минимальный | 1–2 часа | Системный обвал рынка на горизонте удержания |

| Дивидендная | 3–7+ лет | Базовый | 2–4 часа | Отказ эмитента от выплат (как Приорбанк по простым акциям в 2024) |

| Стоимостная (Value) | 2–5+ лет | Средний | 5–10 часов | «Ловушка стоимости» — дисконт не закрывается годами |

| Активная торговля | Минуты–недели | Высокий | 20+ часов | Полная потеря капитала из‑за плеч и эмоций |

Универсального «правильного» выбора не существует — стратегия должна соответствовать целям, доступному времени и темпераменту инвестора. Молодому специалисту с горизонтом до пенсии 25 лет логично выбрать «купи и держи» с регулярным пополнением; человеку предпенсионного возраста, которому важен стабильный денежный поток, — дивидендную; финансовому аналитику, готовому час в день читать отчётности, — стоимостную.

Риски инвестора в акции

Понимание стратегий бессмысленно без понимания рисков, которые эти стратегии могут реализовать. Опыт инвесторов 2022–2026 годов — белорусских, российских и западных — дал редкий по концентрации материал: за четыре года реализовались практически все типы рисков, о которых раньше писали в учебниках академически.

Ниже — пять основных категорий, каждая с конкретным примером последних лет.

Рыночный риск

Самый фундаментальный — риск того, что рынок в целом пойдёт вниз и потянет за собой даже бумаги качественных компаний.

Защита от рыночного риска работает на уровне портфеля: диверсификация по секторам и географиям, наличие финансовой подушки вне рынка и горизонт удержания, который позволяет дождаться восстановления. У того же S&P 500 к началу 2024 года котировки восстановились до новых исторических максимумов; у инвесторов, которые продали на минимуме 2022 года, такого восстановления уже не было.

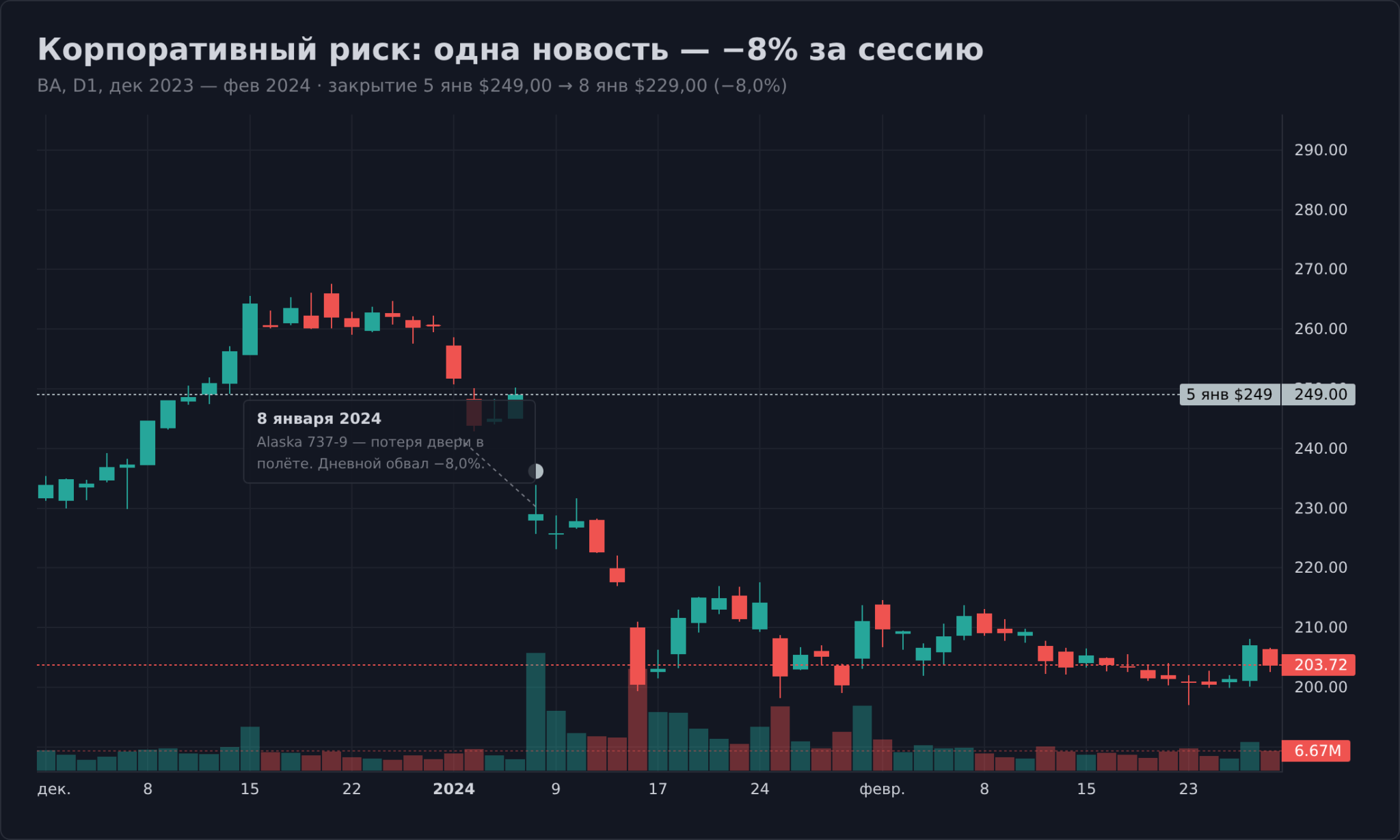

Корпоративный риск

Риск, привязанный к конкретной компании, — её менеджмент примет неудачное решение, отчётность окажется хуже ожиданий, ключевой бизнес попадёт под санкции, или собрание акционеров проголосует против дивидендов.

ОАО «Приорбанк» по итогам 2023 года выплачивал дивиденды по простым акциям, а по итогам 2024 года — отказался; держатели простых бумаг получили нулевой дивиденд, и интерес к ним на БВФБ заметно снизился.

На международном рынке классический пример — резкое падение акций Boeing в 2024 году после серии происшествий с 737 MAX: за год капитализация компании сократилась почти на 30% (со среднего минуса 10% уже к концу первой недели после инцидента с дверью Alaska Airlines в январе).

Корпоративный риск нельзя устранить полностью, но можно ограничить — не вкладывать в одну бумагу больше 10–15% портфеля и регулярно перечитывать отчётность по своим эмитентам.

Валютный риск

Если инвестор покупает акции, номинированные в иностранной валюте (доллары на американском рынке, евро на европейском, рубли при доступе к МосБирже), его доход зависит не только от курсовой динамики бумаги, но и от курса белорусского рубля.

Даже при росте акции в долларах рублёвый итог может оказаться убыточным, если белорусский рубль за тот же период укрепился. Обратное тоже верно — ослабление BYN может «спасти» неудачную позицию в иностранной бумаге.

Налоговый расчёт в Беларуси ведётся в белорусских рублях по курсу НБРБ на дату фактического получения дохода, поэтому при ослаблении BYN инвестор может оказаться обязан платить подоходный с «бумажной» прибыли, даже если в долларовом выражении продал акцию в ноль.

Для белорусского инвестора валютный риск релевантен прежде всего для долларовых и евровых позиций у иностранных брокеров и для российских бумаг, номинированных в рублях.

Инфраструктурный риск

Самый болезненный сюрприз последних лет и категория, о которой раньше мало кто думал всерьёз. Это риск того, что между инвестором и его собственными активами встанут технические или санкционные барьеры, и физический доступ к бумагам исчезнет.

Конкретный белорусский пример — закрытие Freedom Finance Europe для резидентов РБ с июня 2024 года: клиенты получили уведомления о необходимости вывести средства и закрыть позиции в установленные сроки. Параллельно после санкций на Национальный расчётный депозитарий (НРД) в России Euroclear и Clearstream заморозили иностранные активы российских и части белорусских клиентов, хранившиеся через российскую инфраструктуру; программы обмена через «Инвестиционную палату» и других российских брокеров идут с 2024 года, но возвращают далеко не всё и далеко не быстро.

Регуляторный риск и риск ликвидности

Регуляторный риск — это изменение правил игры со стороны государства: новые ограничения на операции с иностранной валютой, изменение налогового режима, корпоративные санкции и контрсанкции.

Белорусский инвестор за последние два года прошёл через ряд таких изменений: обязательная регистрация валютных договоров в НБРБ при работе с иностранными брокерами, приостановка ряда СОИДН в части дивидендов с 1 июня 2024 года, отмена пониженной ставки 6% по дивидендам и введение прогрессивной шкалы 13/25% с 2026 года. Риск нельзя предсказать, но можно держать долю активов в инструментах, которые регуляторно стабильнее (государственные облигации Минфина, банковские привилегированные акции).

Риск ликвидности — это риск того, что в нужный момент инвестор не сможет продать бумагу по справедливой цене. На БВФБ он особенно актуален практически для всех бумаг, кроме верхней десятки наиболее ликвидных эмитентов: сделок может проходить несколько в неделю, и попытка продать крупный пакет приводит к существенному снижению цены.

Защита — основная часть портфеля в высоколиквидных бумагах (международные ETF, банковские префы на БВФБ), спекулятивные позиции в малоликвидных белорусских бумагах — на сумму, которую не страшно держать дольше, чем планировалось.

Плюсы и минусы инвестиций в акции

Чтобы решение об инвестициях в акции было осознанным, имеет смысл свести воедино все обсуждённые выше преимущества и риски. Этот класс активов остаётся одним из самых привлекательных для долгосрочного роста капитала, но он не подходит абсолютно всем — у акций есть особенности, которые нужно понимать до того, как первая сумма заводится на брокерский счёт.

| Преимущества | Недостатки |

|---|---|

| Историческая доходность выше депозитов. Индексы S&P 500 и MSCI World на горизонте 15+ лет в среднем обогнали валютные вклады в долларах и евро на 4–6 процентных пунктов годовых. | Капитал не гарантирован государством. В отличие от банковских вкладов, которые в Беларуси гарантируются государством в полном объёме по закону, активы на брокерском счёте таких гарантий не имеют. |

| Регулярный дивидендный поток на международных рынках. Дивидендные ETF (SCHD, VYM) и аристократы S&P 500 десятилетиями выплачивают и регулярно повышают дивиденды; банковские префы на БВФБ дают локальную альтернативу. | Просадки −30% и глубже бывают. S&P 500 в 2022 году потерял более 20%, российский индекс МосБиржи в марте 2022 — почти 50%; пережить такие просадки психологически сложно даже подготовленному инвестору. |

| Стабильность дивидендного потока. Долгосрочный портфель банковских префов на БВФБ даёт предсказуемый купоноподобный поток выплат. Бывшая льгота по сроку владения (3+ лет) отменена с 01.01.2025, поэтому преимущество строится не на налоговой оптимизации, а на сложном проценте от реинвестирования дивидендов. | Инфраструктурный риск выше, чем у депозитов. Уход Freedom Finance Europe из Беларуси в 2024 году показал, что доступ к зарубежному брокеру может быть прекращён без длинных предупреждений. |

| Низкий порог входа. Открыть брокерский счёт можно за 1–3 рабочих дня онлайн, минимальный депозит у белорусских и иностранных брокеров — от 100–200 BYN или $200. | Дивиденды не гарантированы. Даже у эмитентов с историей выплат собрание акционеров может решить пропустить выплаты — как Приорбанк по простым акциям по итогам 2024 года. |

| Доступ к мировым рынкам через одного брокера. Just2Trade, Freedom Finance Global, EXANTE дают резиденту РБ доступ к акциям США, Европы, Азии в одном кабинете — то, что недоступно через банковский вклад или БВФБ. | Налоги и валютный контроль. Подоходный 13% с прибыли и дивидендов, прогрессивная шкала 13/25% для дивидендов свыше 350 000 BYN, обязательная регистрация валютного договора при работе с иностранным брокером. |

| Защита от инфляции в долгосрочной перспективе. Бизнесы перекладывают рост цен на потребителей, поэтому акции исторически растут вместе с инфляцией — в отличие от облигаций с фиксированным купоном. | Регуляторная нестабильность. Отмена ставки 6% по дивидендам, приостановка ряда СОИДН, изменения валютного контроля — правила игры в РБ за 2023–2026 годы менялись регулярно, и за обновлениями нужно следить. |

Пошаговый план для новичка в 2026 году

Если предыдущие разделы убедили, что инвестиции в акции — подходящий вариант, остаётся технический вопрос: с чего конкретно начать.

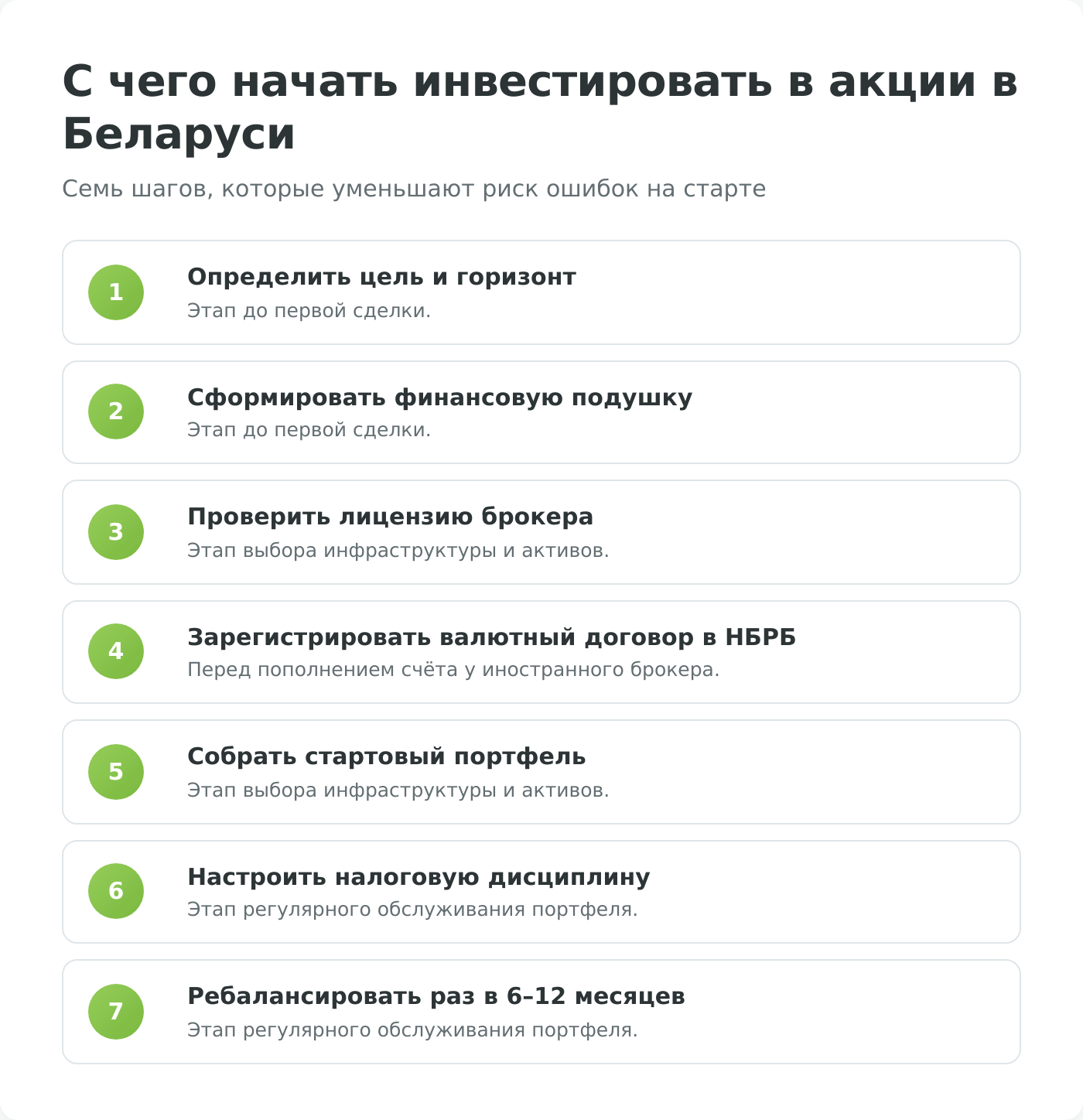

Стартовый сценарий розничного инвестора в Беларуси 2026 года укладывается в семь шагов, каждый из которых имеет смысл пройти именно в этом порядке — пропуск любого этапа на старте часто приводит к разочарованию через год или два.

Шаг 1. Определить цель и горизонт

Первая ошибка большинства новичков — открывать брокерский счёт раньше, чем сформулирована цель. «Хочу заработать на акциях» — это не цель, это лотерейный билет.

Конкретная цель звучит так: «накопить 50 000 BYN на первоначальный взнос за квартиру через 7 лет», «сформировать пенсионный портфель к 60 годам», «получать дивидендный поток 500 BYN в месяц через 10 лет».

От цели зависит горизонт, от горизонта — стратегия и инструменты. Деньги, которые могут понадобиться через год, в акциях не должны находиться вообще.

Шаг 2. Сформировать финансовую подушку вне рынка

До первой сделки на брокерском счёте у инвестора должна быть финансовая подушка в размере 3–6 месячных расходов на банковском вкладе или валютной карте. Смысл подушки — не оптимизировать доходность, а исключить ситуацию, когда из‑за внезапной потери работы или медицинских расходов приходится продавать акции в просадке.

Шаг 3. Выбрать брокера и проверить лицензию

На сайте Министерства финансов в разделе Департамента по ценным бумагам и на сайте БВФБ в списке членов секции фондового рынка можно проверить любую белорусскую брокерскую компанию буквально за минуту.

Для работы с белорусскими бумагами на БВФБ для новичка имеет смысл выбирать из крупных лицензированных участников — Aigenis, АСБ Брокер, брокерских подразделений Альфа‑Банка, Приорбанка и Белинвестбанка: у них устойчивая инфраструктура, понятные тарифы и развитая аналитика.

Если планируется покупать иностранные акции — параллельно открыть счёт у иностранного брокера, работающего с резидентами РБ: Just2Trade (Cyprus), Freedom Finance Global (Казахстан) или EXANTE (Мальта). У всех трёх процедура онлайн, требует паспорта и подтверждения адреса; срок проверки — от нескольких часов до нескольких дней.

Шаг 4. Зарегистрировать валютный договор в НБРБ

Перед первым пополнением счёта у иностранного брокера резидент Беларуси обязан зарегистрировать валютный договор на веб‑портале НБРБ, если сумма обязательств по договору ≥ 2 000 базовых величин (90 000 BYN на 2026 год). Регистрация бесплатная, занимает 20–30 минут; для входа нужны логин и пароль или ключ ЭЦП. Для счетов ниже порога формально регистрация не требуется, но имеет смысл сохранять подтверждения операций для последующей подачи налоговой декларации.

Если работа планируется исключительно на БВФБ через белорусского брокера — этот шаг не нужен, белорусский брокер выступает налоговым агентом и сам передаёт данные в МНС.

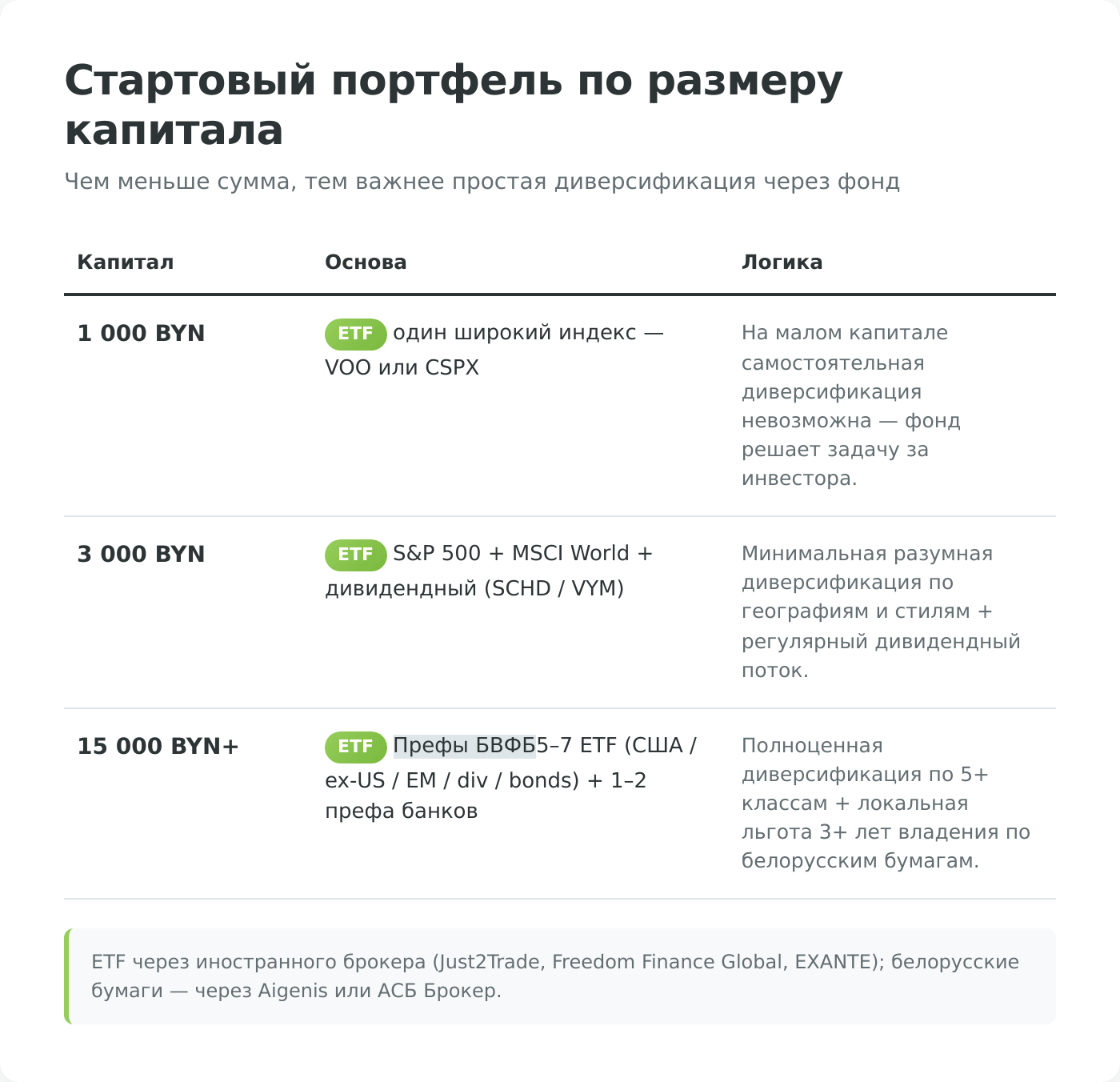

Шаг 5. Сформировать стартовый портфель

Конкретный состав зависит от размера капитала. Ниже — три типичных варианта стартового портфеля для долгосрочной стратегии «купи и держи», без претензии на оптимальность, как иллюстрация принципа диверсификации.

| Капитал | Состав портфеля | Логика |

|---|---|---|

| 1 000 BYN | Один ETF на индекс S&P 500 (например, VOO или CSPX) у иностранного брокера | На малом капитале самостоятельная диверсификация невозможна — индексный фонд решает задачу за инвестора с комиссией 0,03–0,1% годовых |

| 3 000 BYN | 2–3 широких ETF: на S&P 500, MSCI World и дивидендный (например, SCHD или VYM) | Минимальная разумная диверсификация по географиям и стилям с регулярным дивидендным потоком |

| 15 000 BYN и выше | 5–7 ETF (S&P 500, развитые рынки ex-US, развивающиеся, дивидендный, облигации) + 1–2 привилегированные акции на БВФБ ради дивидендного потока в BYN | Полноценная диверсификация по 5+ классам активов плюс локальный дивидендный поток в BYN для покрытия текущих расходов |

Шаг 6. Настроить налоговую дисциплину

В отличие от вкладов, где банк сам платит налог за клиента и тот ничего не делает, инвестору в акции имеет смысл следить за налоговой стороной самостоятельно. По итогам каждого календарного года проверяйте отчёт от белорусского брокера: правильно ли учтены сделки, применены ли вычеты, не были ли продажи в убыток. По доходам через иностранного брокера — самостоятельно подавайте налоговую декларацию по форме 1 в инспекцию МНС до 31 марта следующего года и оплачивайте подоходный до 1 июня.

Хорошая привычка — в декабре‑январе выгружать у иностранного брокера годовой отчёт (Annual Statement) и сразу пересчитывать рублёвый эквивалент сделок и дивидендов по курсу НБРБ на даты получения дохода. Подробнее — в материале «Налог на инвестиции — порядок расчёта и уплаты».

Шаг 7. Регулярная ребалансировка

Раз в полгода — год имеет смысл проверять, не сместились ли пропорции портфеля от изначально запланированных. Если одна из бумаг сильно выросла и заняла, скажем, 30% портфеля вместо изначальных 15%, концентрация риска возрастает. Решение — продать часть выросшей бумаги (с учётом налоговых последствий — лучше после трёх лет владения, чтобы получить льготу 0%) и добавить в просевшие позиции, чтобы вернуть исходные доли.

Ребалансировка превращает хаотичную динамику отдельных бумаг в дисциплинированную стратегию «продавать дорогое, покупать дешёвое» — без необходимости угадывать рынок. На длинной дистанции это добавляет к доходности 1–2 процентных пункта годовых, что при сложном проценте за 10–15 лет превращается в существенную сумму.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.