Полупроводниковая индустрия превратилась в фундамент современной экономики и одну из самых прибыльных отраслей мирового рынка. После рекордных продаж $791,7 млрд в 2025 году отраслевой ассоциации SIA и WSTS прогнозируют, что в 2026 году глобальный рынок чипов впервые в истории преодолеет отметку $1 трлн — драйвером выступает спрос на ускорители для искусственного интеллекта, дата-центры и автомобильную электронику. На этом фоне акции компаний полупроводников (semiconductors) остаются одной из ключевых ставок долгосрочных инвесторов: профильный индекс PHLX Semiconductor (SOX) 25 февраля 2026 года обновил исторический максимум в районе 8 498 пунктов, прибавив за последние 12 месяцев около 52%.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником. Резидентам Беларуси рекомендуется дополнительно проверять санкционный статус зарубежных брокеров и платформ, а также актуальные ограничения на трансграничные переводы.

Состояние полупроводниковой промышленности и ее перспективы

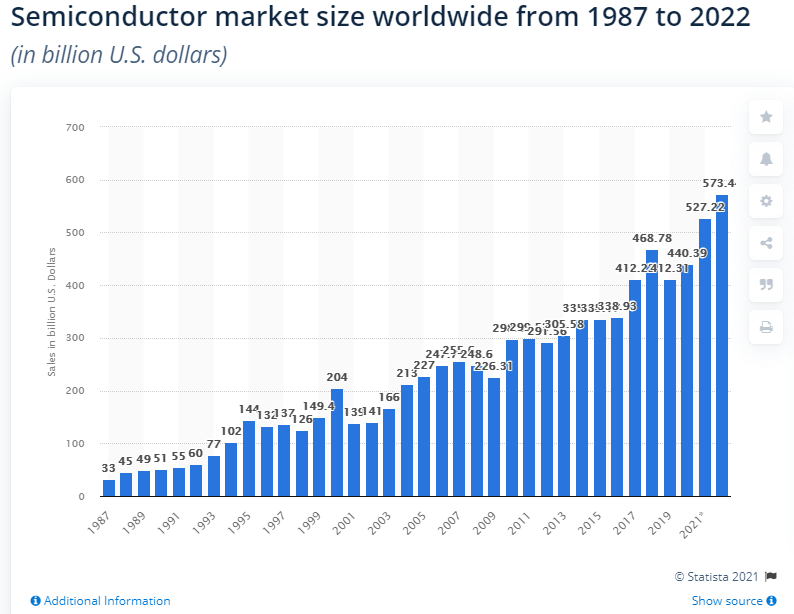

Статистика говорит о стабильном росте сектора полупроводников. Даже после кризиса доткомов емкость рынка снизилась с рекордных на тот момент $204 млрд до $139 млрд, но позже рост возобновился и рекорд был обновлен уже через 4 года.

В 2020 г. объем мирового рынка превысил $500 млрд, а в 2024 г. — $627 млрд. Бум искусственного интеллекта изменил траекторию роста: продажи 2025 г. достигли рекордных $791,7 млрд (+25,6% г/г по данным SIA), а на 2026 г. WSTS прогнозирует около $975 млрд. Рубеж в $1 трлн будет взят уже в 2026–2027 гг., а по прогнозу Deloitte, к 2030 г. рынок может достигнуть $1 трлн и выше.

В будущем основными драйверами роста станут:

- Искусственный интеллект и ускорители для дата-центров. По оценкам Deloitte, в 2025 г. на чипы для ИИ пришлось около $150 млрд продаж, а к 2027 г. эта цифра может превысить $400 млрд. Ключевые бенефициары — NVIDIA, AMD, TSMC и поставщики памяти HBM (Micron, Samsung, SK Hynix).

- Спрос со стороны автомобильной промышленности. Электромобили и системы автономного вождения требуют в 5–10 раз больше полупроводников на одно авто, чем традиционные машины. Это удерживает заказы NXP, Infineon, Texas Instruments, onsemi.

- Стабильный спрос со стороны производителей комплектующих для ПК, игровых приставок, смартфонов.

- Автоматизация и робототехника.

- Развитие интернета вещей. Если прогнозы оправдаются хотя бы частично, то в будущем едва ли не каждая привычная вещь будет уметь выходить в интернет и взаимодействовать с другими устройствами. Без полупроводниковой продукции это невозможно.

- Развитие облачных технологий. Это потребует строительства новых дата-центров, обновления серверов, что также невозможно без развития полупроводниковой продукции.

К этим факторам добавляются и другие, менее прогнозируемые, к ним относятся:

- Возможные форс-мажорные ситуации на основных производствах. В мире не так много полупроводниковых заводов, выход из строя даже 1-2 из них провоцирует существенный дисбаланс между спросом и предложением. Землетрясение на Тайване в апреле 2024 г. на несколько недель остановило часть производственных линий TSMC и наглядно показало уязвимость отрасли.

- Геополитические риски и торговые войны. Экспортный контроль США в отношении передовых чипов для Китая, ответные меры КНР по редкоземельным металлам, санкционное давление на цепочки поставок — всё это способно резко перераспределить заказы между производителями.

- Новые бычьи волны на криптовалютном рынке. Это гарантированно станет причиной массовой скупки видеокарт, ASIC, их производители начнут наращивать производство.

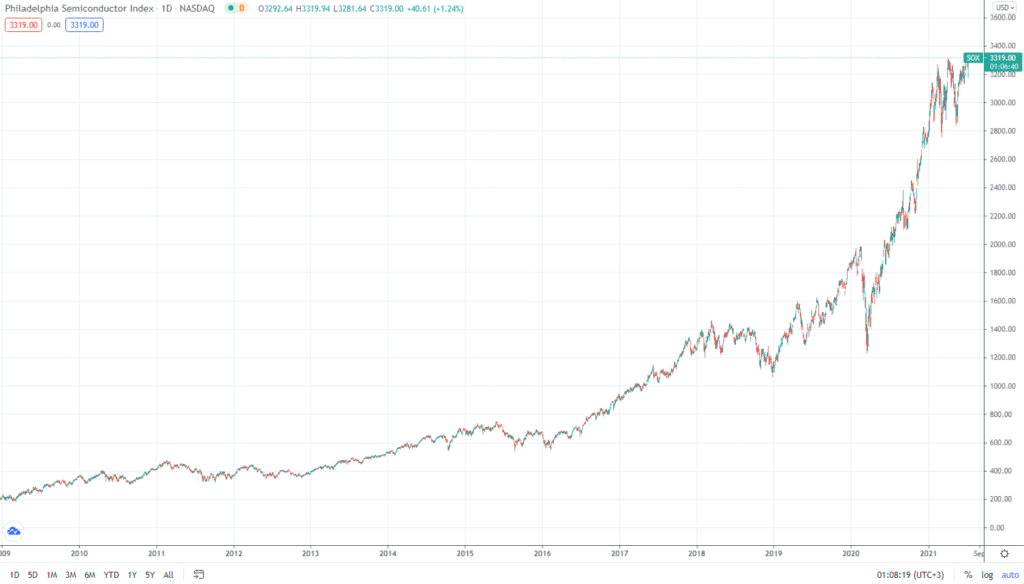

Локальные коррекции гарантированно будут. Индекс Philadelphia Semiconductor Index (SOX) переживал глубокие просадки в 2022 году (минус 36% за год вслед за обвалом крипторынка и спросом на ПК) и в начале 2025 года, но к февралю 2026-го обновил исторический максимум в районе 8 498 пунктов. Долгосрочные инвесторы рассматривают такие коррекции как возможность нарастить портфель по более выгодной цене.

Уроки полупроводникового кризиса 2020–2022 годов

В 2020–2022 гг. на рынке сложилась уникальная ситуация, аналитики называли её идеальным штормом. Этот эпизод стоит вспомнить — он наглядно показывает, насколько хрупкими стали глобальные цепочки поставок чипов:

- Из-за пандемии коронавируса были нарушены цепочки поставок материалов.

- Возник так называемый отложенный спрос на полупроводниковую продукцию.

- В конце 2020 г. состоялся старт консолей нового поколения — это также повысило спрос.

- Криптовалютный бум 2020–2021 гг. обескровил рынок видеокарт и ASIC-чипов.

Эти факторы проявлялись и в прошлом, но в 2020–2021 гг. они совпали, что многократно усилило их влияние. Текущая ситуация — яркое доказательство того, что без развития полупроводниковой промышленности комфортное существование человечества невозможно.

Типы полупроводниковых компаний

Эту категорию можно разделить на 3 подкатегории:

- Производители. Это полупроводниковые компании, обладающие реальными производственными мощностями и выпускающие продукцию для потребностей различных секторов промышленности. Пример — TSMC, Samsung, Intel, ниже этому сектору будет дана более детальная характеристика.

- Держатели всемирно известных брендов (fabless). Их отличие от первой категории в том, что собственных производственных мощностей нет — заказы передаются на TSMC, Samsung Foundry или GlobalFoundries. Но за счёт силы бренда и инженерных компетенций продукция таких компаний, как NVIDIA, AMD, Qualcomm, Broadcom, известна во всём мире.

- Вспомогательные компании. Представители этого типа не обладают повсеместно узнаваемым брендом и не занимаются выпуском полупроводниковой продукции. Их задача — разработка дизайна схем, программного обеспечения, поставка станков для нужд компаний первой категории. Например, без EUV-степперов и сканеров ASML невозможно производство современных чипов.

Деление на категории несколько условно. Например, Intel — сильный бренд, при этом компания обладает собственными производственными мощностями, а Samsung — одновременно и крупнейший контрактный производитель памяти, и самостоятельный fabless-разработчик процессоров Exynos.

Для инвестирования подходят компании из всех категорий. При росте полупроводникового сектора будут расти котировки и брендодержателей, и непосредственно производителей продукции, и тех, кто обеспечивает работу производителей полупроводниковой продукции.

Компании-брендодержатели

Таких компаний сравнительно немного, к ним относятся:

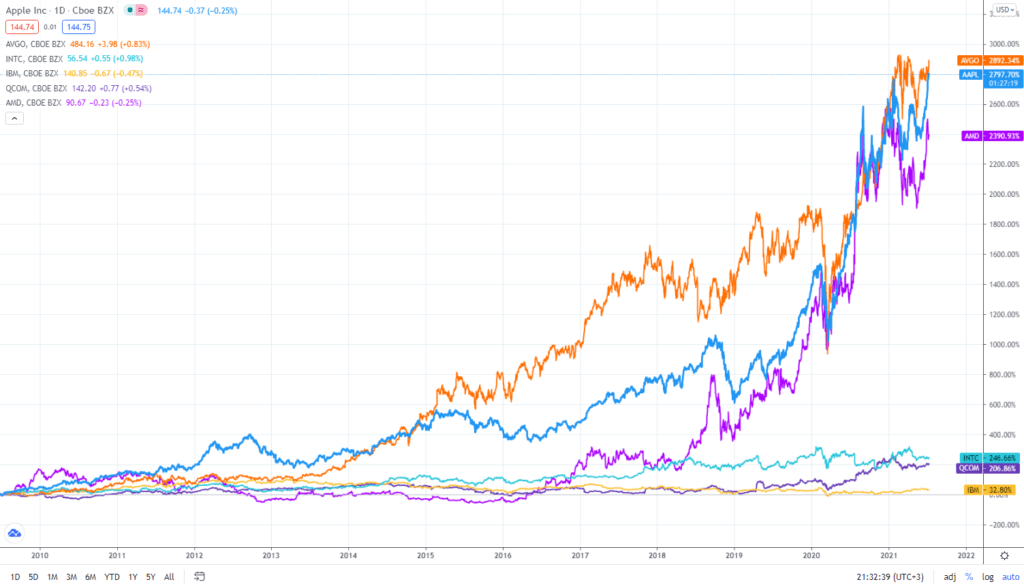

- NVIDIA — безусловный лидер мирового полупроводникового рынка и крупнейшая по капитализации публичная компания планеты (около $4,3 трлн). Доминирует в сегменте графических процессоров и ускорителей для искусственного интеллекта (архитектуры Hopper, Blackwell, Rubin), её GPU H100/H200/B100 стали де-факто стандартом для обучения больших языковых моделей. С 2023 г. NVIDIA вошла в редкий клуб компаний с капитализацией более триллиона долларов и в 2024 г. ненадолго опередила Apple и Microsoft, став самой дорогой компанией мира.

- AMD — один из лидеров в области выпуска центральных процессоров, также выпускает GPU и серверные ускорители Instinct MI300/MI350. В сфере выпуска CPU — основной конкурент Intel, в сегменте дата-центровых GPU — главный претендент на роль альтернативы NVIDIA. Капитализация — около $350 млрд.

- Intel — не только бренд, но и производитель полупроводниковой продукции. Работает в том же сегменте, что и AMD; в последние годы компания пережила тяжёлый период (потеря технологического лидерства, отставание от TSMC в сегменте передовых техпроцессов, уход CEO в декабре 2024 г.) и проводит масштабную реструктуризацию вокруг направления Intel Foundry. Капитализация — около $250 млрд.

- IBM — занимается разработкой ПО, поставками оборудования, гибридных облачных решений, также оказывает консалтинговые услуги. Активно развивает направление квантовых вычислений и собственные процессоры Telum для мейнфреймов. Капитализация — около $230 млрд, что в 2,3 раза выше уровня 2021 г.

- Qualcomm — специализируется на развитии беспроводных технологий, также производит SoC Snapdragon. Помимо сектора мобильной связи решения Qualcomm важны в развитии интернета вещей, беспилотного транспорта, а с 2024 г. компания активно выходит на рынок процессоров Snapdragon X для ноутбуков на Windows. Капитализация — около $140 млрд.

- Apple — производитель ноутбуков, смартфонов, планшетов, носимой электроники и шлемов смешанной реальности Vision Pro. С 2020 г. компания полностью перешла на собственные ARM-процессоры Apple Silicon (линейка M1–M4), а в 2024 г. свернула 10-летний проект собственного электромобиля Project Titan, перебросив ресурсы на генеративный ИИ. Капитализация — около $3,8 трлн.

- Broadcom — специализируется на проектировании и разработке различной полупроводниковой продукции, ASIC-чипов для гипермасштабных дата-центров и сетевого оборудования. После приобретения VMware в 2023 г. компания резко увеличила долю программной выручки, а контракты на разработку ASIC для AI-инфраструктуры Google, Meta и других гигантов вывели Broadcom в тройку самых дорогих чиповых компаний мира. Капитализация — около $1,5 трлн (рост в 7,5 раза за 5 лет).

На дистанции в 10 лет стоимость акций большинства из перечисленных компаний показала кратный рост. Так, бумаги Apple подорожали в 10+ раз, NVIDIA — более чем в 100 раз, Broadcom — более чем в 20 раз. IBM и Qualcomm показали менее впечатляющий, но всё равно положительный результат, и только Intel по итогам десятилетия закрылся в небольшом минусе из-за технологических проблем последних лет.

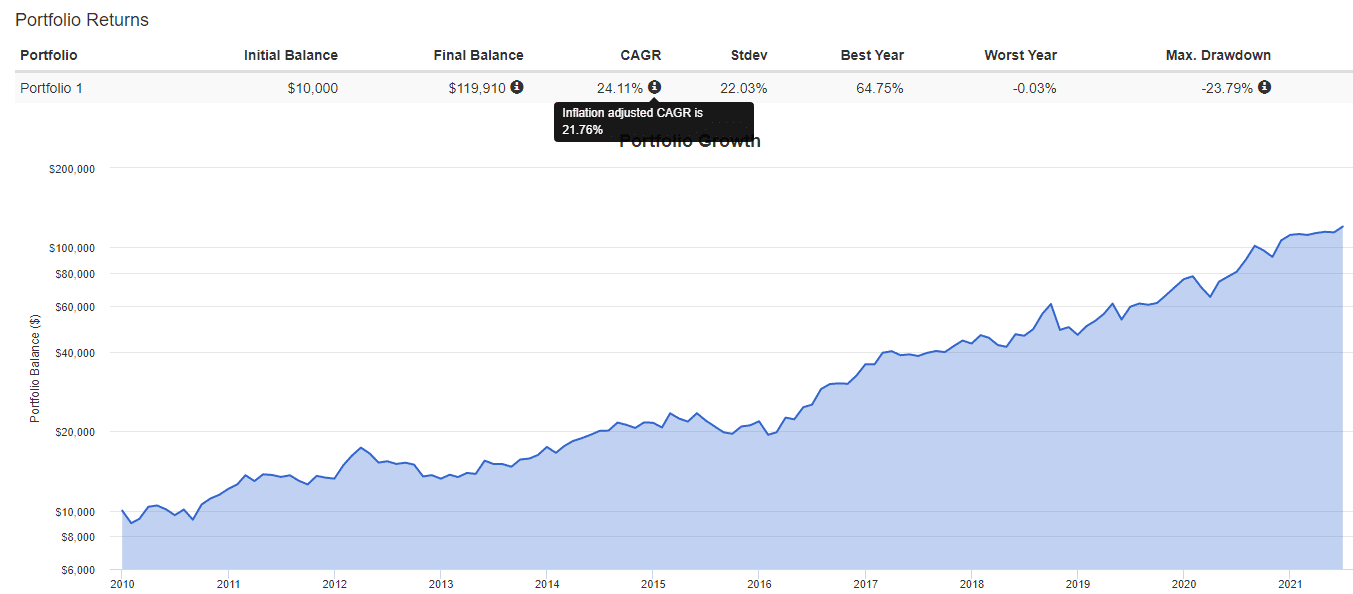

Потенциальный портфель из бумаг этих компаний (равновесный, без NVIDIA — добавление NVIDIA утроило бы итоговый результат) показал бы рост более чем в 10 раз. С поправкой на инфляцию средняя годовая доходность превысила 20% — выше, чем рост S&P 500 на той же дистанции.

Производители полупроводниковой продукции

В эту категорию попадают:

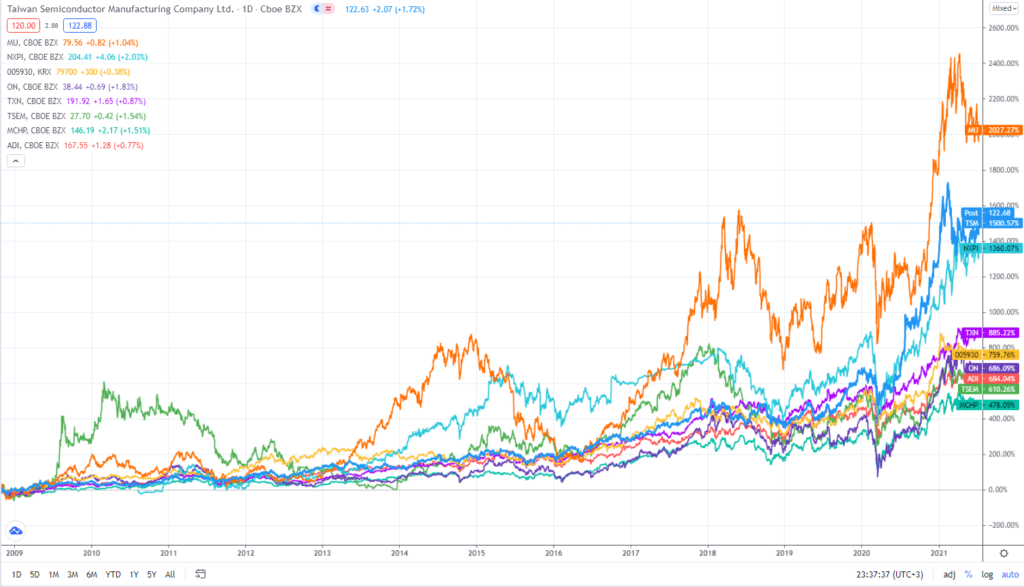

- Taiwan Semiconductor Manufacturing Company — крупнейший в мире контрактный производитель полупроводников с капитализацией около $1,8 трлн (за 5 лет утроилась). Его услугами пользуются практически все ведущие fabless-компании — Apple, NVIDIA, AMD, Qualcomm, Broadcom. Доля TSMC на мировом рынке foundry превышает 60%, а на передовых техпроцессах 3 нм и тоньше — близка к 90%.

- Micron Technology — специализируется на производстве памяти NAND, DRAM, выпускает решения корпоративного класса. С 2023 г. компания превратилась в одного из ключевых поставщиков памяти HBM3E для ускорителей NVIDIA, что привело к кратному переоцениванию акций. Капитализация — около $410 млрд (в 4 раза выше уровня 2021 г.).

- Samsung Electronics — это не только мощный бренд, но и крупнейший в мире производитель памяти DRAM и NAND, а также второй по величине контрактный производитель чипов после TSMC. Капитализация — около $860 млрд.

- NXP Semiconductors — компания создана благодаря Philips. Выпускает широкий спектр полупроводниковой продукции, в том числе микроконтроллеры, процессоры, решения для автомобильной промышленности. Один из ключевых поставщиков чипов для электромобилей. Капитализация — около $50 млрд.

- Texas Instruments — американская компания, выпускает аналоговые микросхемы, чипы для встраиваемых систем, RFID-устройств. Входит в десятку крупнейших компаний полупроводниковой промышленности. Капитализация — около $175 млрд.

- onsemi (ребрендинг ON Semiconductor состоялся в августе 2021 г., тикер NASDAQ: ON) — выпускает десятки наименований продукции, в том числе силовые транзисторы на карбиде кремния (SiC), флеш-память, температурные датчики, микросхемы для электромобилей. Капитализация — около $25 млрд.

- Tower Semiconductor — израильская компания со сравнительно небольшой капитализацией около $6 млрд. Выпускает специализированные интегральные микросхемы, датчики CMOS, аналоговые решения. В 2022 г. Intel объявил о покупке Tower за $5,4 млрд, однако в августе 2023 г. сделка сорвалась — Китай не одобрил её в установленный срок, и Intel выплатил Tower компенсацию в $353 млн.

- Microchip Technology — ещё одна американская компания, занимается выпуском микроконтроллеров, аналоговой и интерфейсной продукции. У Microchip есть собственные производственные мощности в Орегоне и Аризоне. Производитель не относится к мировым лидерам, капитализация — около $36 млрд.

- Analog Devices — американский производитель усилителей, Ethernet-решений, микроконтроллеров, процессоров, мультиплексоров, ключей, датчиков для систем оптической связи и прочей полупроводниковой продукции. После поглощения Maxim Integrated в 2021 г. компания заметно расширила линейку. Капитализация — около $155 млрд.

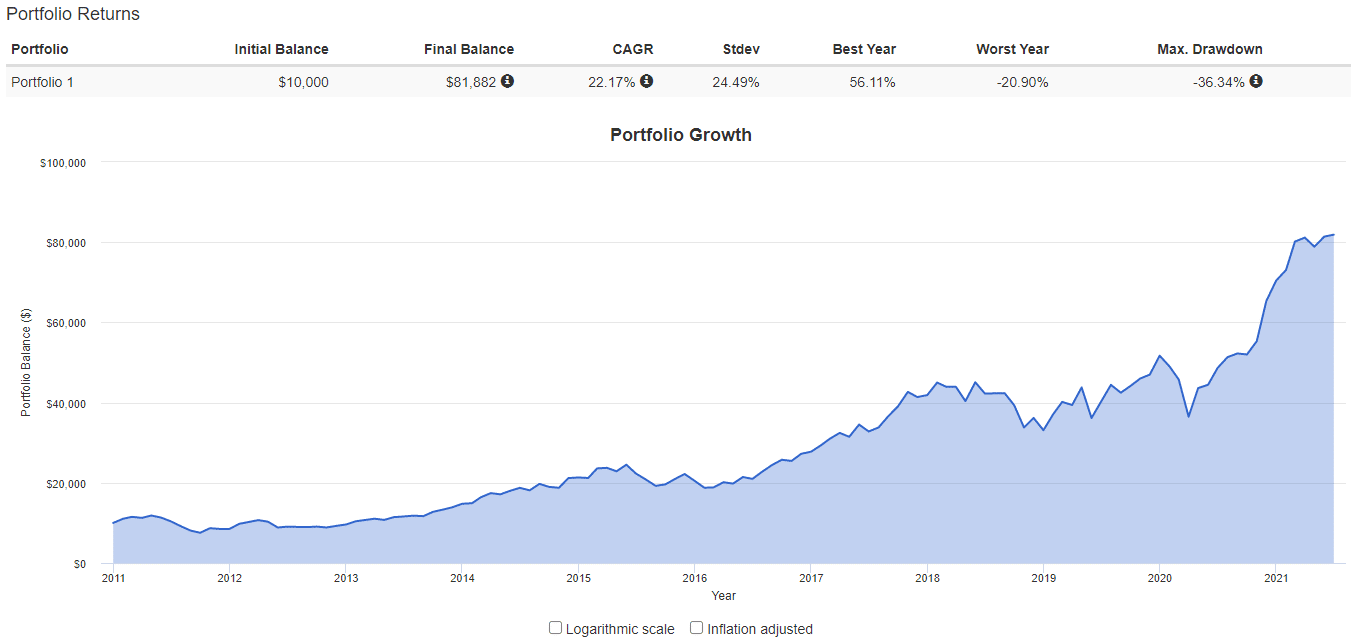

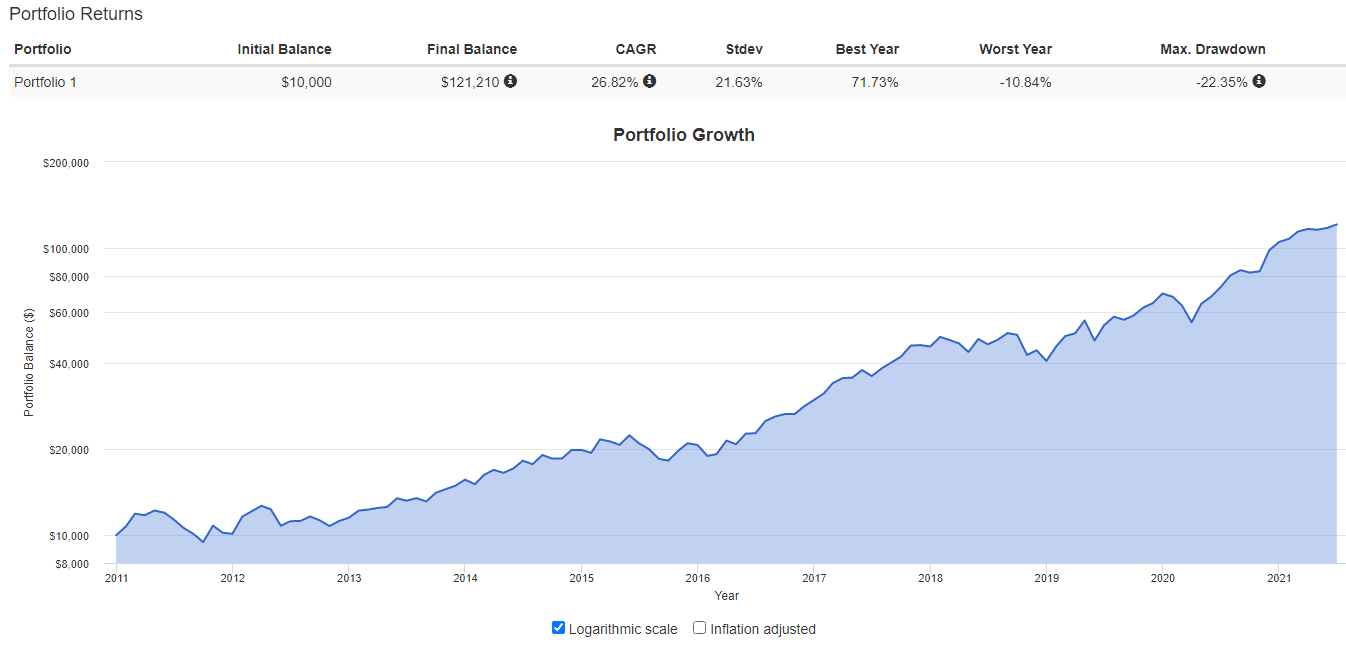

Как и в случае с предыдущей категорией на дистанции в 10+ лет акции всех перечисленных выше компаний также росли. Отличается лишь размер роста — от 400-450% (Microchip) до 2000+% (Micron Technology) к началу 2021 года; за последующие пять лет лидерами кратного роста стали Micron и TSMC благодаря AI-буму.

Портфель, собранный из перечисленных акций, продемонстрировал отличный результат. За период с сентября 2010 г. по июнь 2021 г. стоимость инвестпортфеля выросла в 8 раз, а среднегодовая доходность составила 19,8% (с учетом инфляции). Если продлить расчёт до начала 2026 г., итоговая доходность за счёт ралли AI-сегмента оказывается ещё выше.

В портфеле нет акций Samsung из-за того, что в базе сервиса portfoliovisualizer.com нет акций этой компании.

Вспомогательные компании

Их роль сводится к поставке компонентов, оборудования, разработке ПО без которого производители не смогут удовлетворять запросы брендодержателей. Список не особо большой, выделить можно:

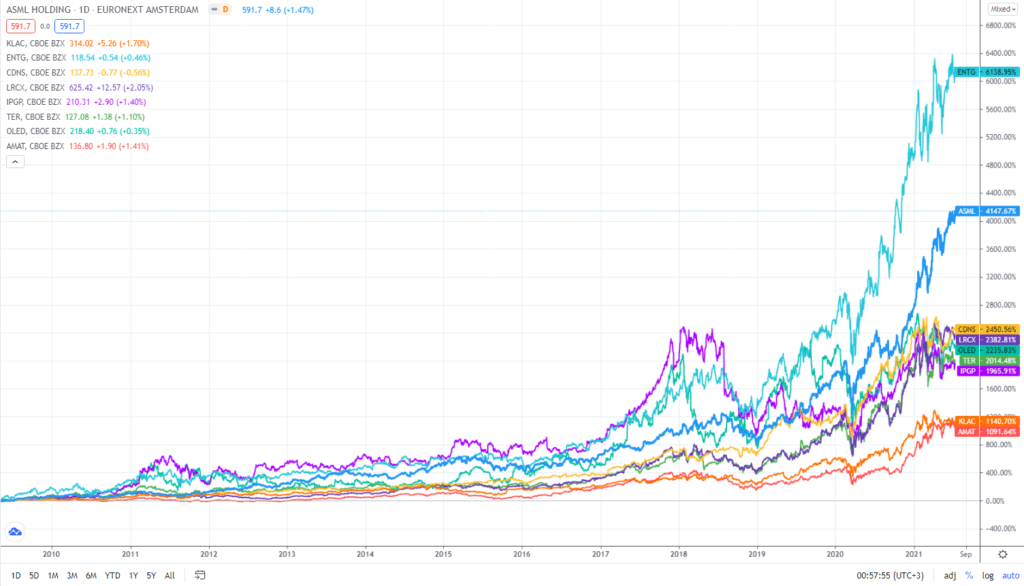

- ASML Holding — нидерландский монополист в области литографического оборудования EUV и High-NA EUV: без её сканеров невозможно производство современных чипов 5 нм и тоньше. Капитализация — около $520 млрд.

- KLA Corporation — основную часть дохода компании формируют решения по управлению технологическими процессами, связанными с производством полупроводников. Также клиентам предлагаются услуги проверки компонентов, обучения персонала. Капитализация — около $200 млрд (в 4 раза выше уровня 2021 г.).

- Entegris — разработчик систем, обеспечивающих транспортировку и очистку материалов, использующихся в производстве полупроводниковой продукции. После поглощения CMC Materials в 2022 г. компания заметно расширила линейку расходных материалов. Капитализация — около $18 млрд.

- Cadence Design Systems — работает в секторе разработки ПО для автоматизации проектирования полупроводниковой продукции (EDA). Вместе с Synopsys фактически образует дуополию на этом рынке. Капитализация — около $77 млрд.

- Lam Research — предлагает комплекс услуг по производству и обслуживанию оборудования, использующегося при выпуске полупроводниковой продукции, прежде всего в сегментах травления и осаждения. Капитализация — около $275 млрд (рост почти втрое за 5 лет).

- IPG Photonics Corporation — мировой лидер в области волоконных лазеров. Исторически у компании было крупное производство во Фрязино (Московская область), однако в августе 2024 г. IPG продала все российские активы — 100% долю в дочернем НТО «ИРЭ-Полюс» — за $51 млн и полностью ушла из РФ из-за санкционных ограничений. Сегодня основные мощности компании сосредоточены в США, Германии, Италии и Польше. Капитализация — около $5 млрд.

- Teradyne — предлагает решения в области автоматизации производства и процессов тестирования полупроводниковой продукции, а также промышленную робототехнику. Капитализация — около $48 млрд.

- Universal Display — одна из ключевых компаний в области технологии OLED, работает с органическими светодиодами и лицензирует ключевые патенты Samsung Display и LG Display. Капитализация — около $4 млрд.

- Applied Materials — крупнейший по выручке производитель оборудования для микросхем, использующихся при производстве телевизоров, смартфонов, мониторов для ПК, солнечных панелей. Капитализация — около $280 млрд (более чем в 2 раза выше уровня 2021 г.).

Ситуация ровно та же, что и с двумя предыдущими категориями. Акции уверенно растут на дистанции в 10+ лет, причём ASML, Lam Research, KLA и Applied Materials к 2026 г. пережили резкое переоценивание на фоне роста капитальных затрат TSMC, Samsung и Intel под нужды AI-сегмента.

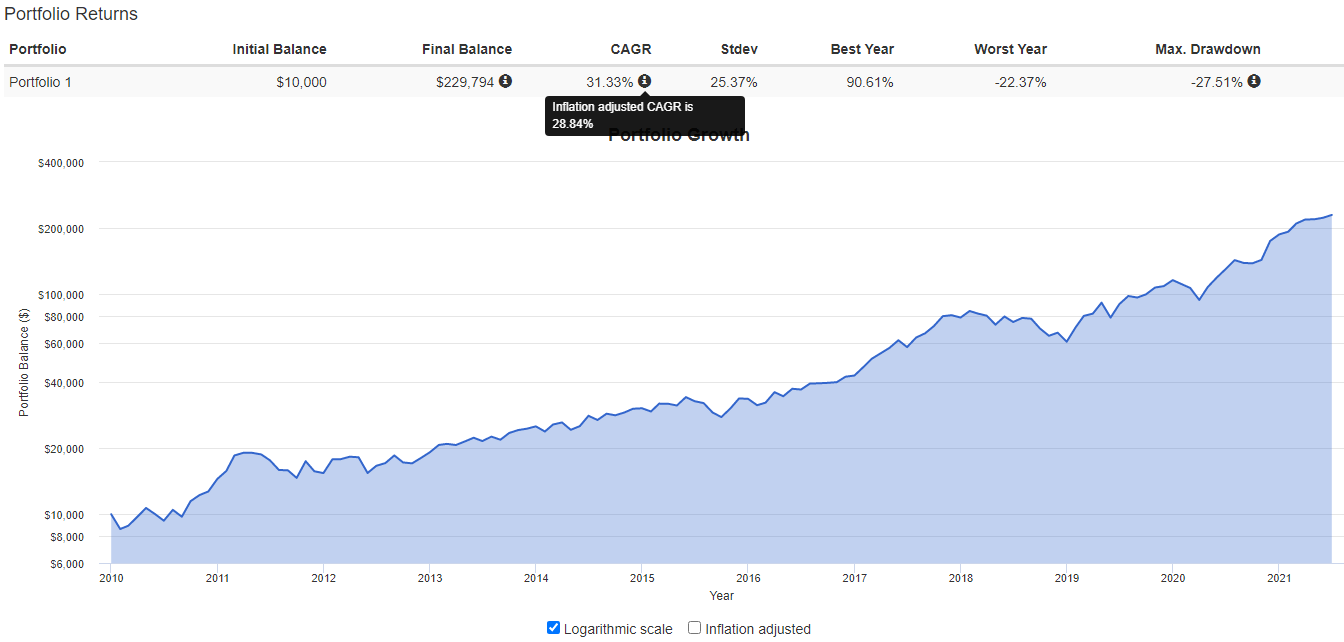

Что касается портфеля, то получен лучший результат из 3 категорий полупроводниковых компаний. Если бы вы купили эти акции в 2010 г., например, через брокера Just2Trade, то к середине 2021 г. его стоимость выросла бы почти в 23 раза. Средняя годовая доходность с учётом инфляции — 28,84%, это более чем в 2 раза превышает среднюю доходность фондового рынка. На горизонте до 2026 г., с учётом ралли поставщиков оборудования для AI-чипов, этот результат стал ещё внушительнее.

Как инвестировать в акции компаний полупроводников?

Простейший способ — собрать портфель самостоятельно, но можно упростить задачу и работать с соответствующими ETF на акции компаний полупроводников. Вложения возможны и через взаимные фонды, но это значительно менее удобный вариант работы по сравнению с биржевыми фондами и самостоятельным сбором портфеля.

Самостоятельный сбор портфеля

В него можно включать бумаги всех перечисленных выше категорий компаний. Это будет дополнительная диверсификация портфеля.

Выше приводились результаты портфелей за последние 10 лет, для каждой из категорий профит превышал 15% годовых с учётом инфляции. Если составить инвестпортфель с учётом всех перечисленных акций компаний полупроводников, то результат также окажется неплохим.

За период с сентября 2010 г. по июнь 2021 г. портфель вырос в 12+ раз, обеспечив реальную годовую доходность в 24,25%. Не факт, что в будущем темпы роста сохранятся, но даже если это будет 13–15% годовых с учётом инфляции, то результат всё равно отличный.

Что касается логики составления портфеля, то есть несколько вариантов:

- Равновесный портфель — все компании получают равные доли, их капитализация не учитывается.

- Агрессивный — компании с большей капитализацией получают меньший вес. Исходим из того, что бизнес с триллионной капитализацией не сможет расти с теми же темпами, что и компании с капитализацией в $10–$50 млрд.

- Консервативный — крупный бизнес получает большую долю в портфеле.

Основное неудобство при ручном сборе инвестпортфеля — необходимость покупки каждой акции вручную. Это выдвигает дополнительные требования к депозиту трейдера, к тому же при каждой сделке выплачиваются комиссии.

Если этот недостаток не смущает, то вполне можно самостоятельно собрать неплохой «полупроводниковый» портфель — компаний мало и сложный выбор делать не придётся.

Что касается брокера, то подойдёт любая компания, у которой можно купить все перечисленные акции. Для белорусских инвесторов выход на нужные биржи (NYSE, NASDAQ) дают Just2Trade (кипрская лицензия CySEC, принимает граждан РБ — но для доступа к фондовому рынку потребуется статус Professional-клиента) и Freedom Finance Global (юрисдикция Казахстана, AFSA).

Покупка ETF на акции компаний полупроводников

Биржевые фонды — готовые портфели, каждая их акция соответствует целому набору ценных бумаг различных компаний. Недостаток такого подхода в том, что инвестор не может влиять на состав корзины ETF.

Внимания заслуживают несколько «semiconductors ETF»:

- iShares Semiconductor ETF (SOXX) — под управлением около $21 млрд, фонд работает с 2001 г. и берёт за управление 0,34% (в 2021 г. комиссия составляла 0,46% — провайдер планомерно снижал её в борьбе с конкурентами).

- VanEck Semiconductor ETF (SMH) — крупнейший «полупроводниковый» ETF в мире с активами около $43 млрд. Текущая структура фонда работает с конца 2011 г., комиссия — 0,35%. За пять лет AUM вырос почти в восемь раз благодаря AI-буму.

- Direxion Daily Semiconductor Bull 3x (SOXL) — фонд с плечом x3. Управляет средствами инвесторов в объёме около $12 млрд, комиссия — 0,75% (снижена с 0,96%), работа ведётся с 2010 г. Из-за плеча и проводившихся обратных сплитов фонд подходит исключительно для краткосрочных спекуляций и не годится для долгосрочного удержания.

- SPDR S&P Semiconductor (XSD) — старт фонда состоялся в 2006 г., за прошедшее время удалось привлечь около $1,5 млрд клиентских средств. Комиссия — 0,35%, в отличие от SOXX и SMH этот фонд использует равновзвешенный подход, что даёт большую долю компаниям средней капитализации.

- Invesco Semiconductors ETF (PSI) — фонд работает с 2005 г. и управляет портфелем на сумму около $1,3 млрд. Комиссия — 0,56%. В 2023 г. провайдер убрал из названия слово «Dynamic», но базовый индекс Dynamic Semiconductor Intellidex Index остался прежним.

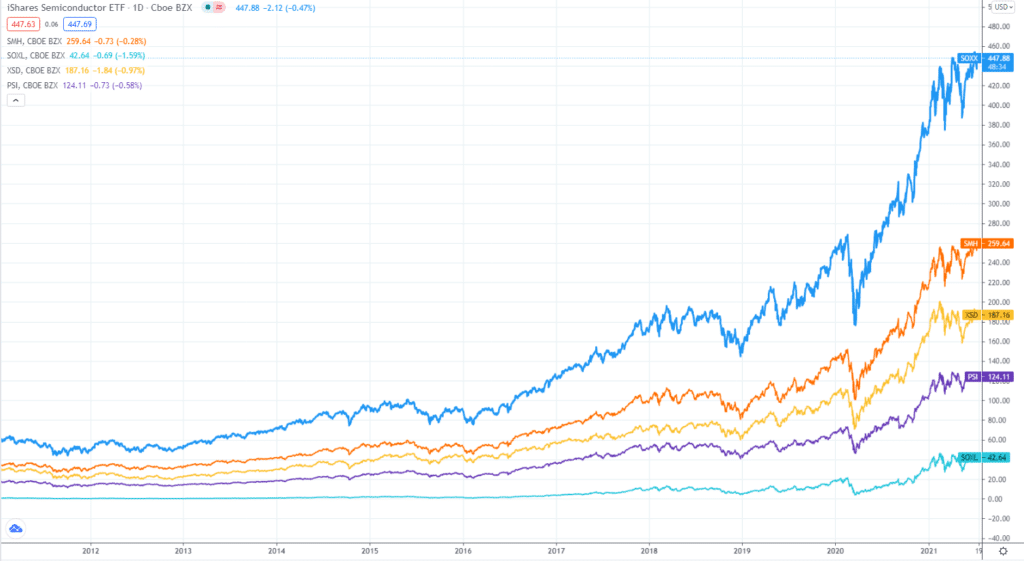

За прошедшее десятилетие все перечисленные ETF показали кратный рост — лидером по динамике стал SMH благодаря большему весу NVIDIA, TSMC и Broadcom. Входной порог по-прежнему остаётся доступным: акции SOXX и XSD стоят $300–360, акции PSI — около $90, SOXL после серии сплитов торгуется в районе $60.

Заключение

Акции компаний полупроводников — один из лучших вариантов на средне- и долгосрочную перспективу. Ключевым компаниям из этой сферы практически на 100% гарантирован рост в ближайшие годы. Человечеству нечем заменить полупроводники, а стремительное развитие облачных технологий, генеративного ИИ и компьютеризация всех сфер жизни обеспечивают стабильный спрос на различные чипы, микроконтроллеры и прочую полупроводниковую продукцию.

Кратный рост гарантировать нельзя, тем более после нескольких лет ралли сегмент периодически уходит в глубокие коррекции, но реальная доходность на уровне 10–20% годовых на горизонте в 5–10 лет вполне достижима для диверсифицированного «полупроводникового» портфеля.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.