В 2000 году произошел мировой кризис – один из самых мощных в современной истории. Он получил название кризис доткомов. В этот период на рынке сформировался настоящий пузырь. Последствия взрыва этого пузыря доткомов ощущаются до сих пор.

Предупреждение о рисках: Информация в этой статье носит общеобразовательный характер и не заменяет консультацию квалифицированного финансового специалиста. Мы не несём ответственности за решения, принятые на основе данного материала. Финансовая ситуация каждого человека индивидуальна — перед принятием решений учитывайте свои обстоятельства.

Что такое доткомы и как они появились?

Для начала разберемся, что такое доткомы. Название «дотком» происходит от английского слова dot—com (точка – ком), подразумевая принадлежность компании к интернет-индустрии. Доткомами являются такие компании, как Google (Alphabet), Cisco, Microsoft, Amazon, eBay, IBM и множество других.

Пузырь доткомов (dot—com bubble) стал синонимом мощного финансового кризиса, порожденного жадностью инвесторов и чрезмерной верой в «новую экономику».

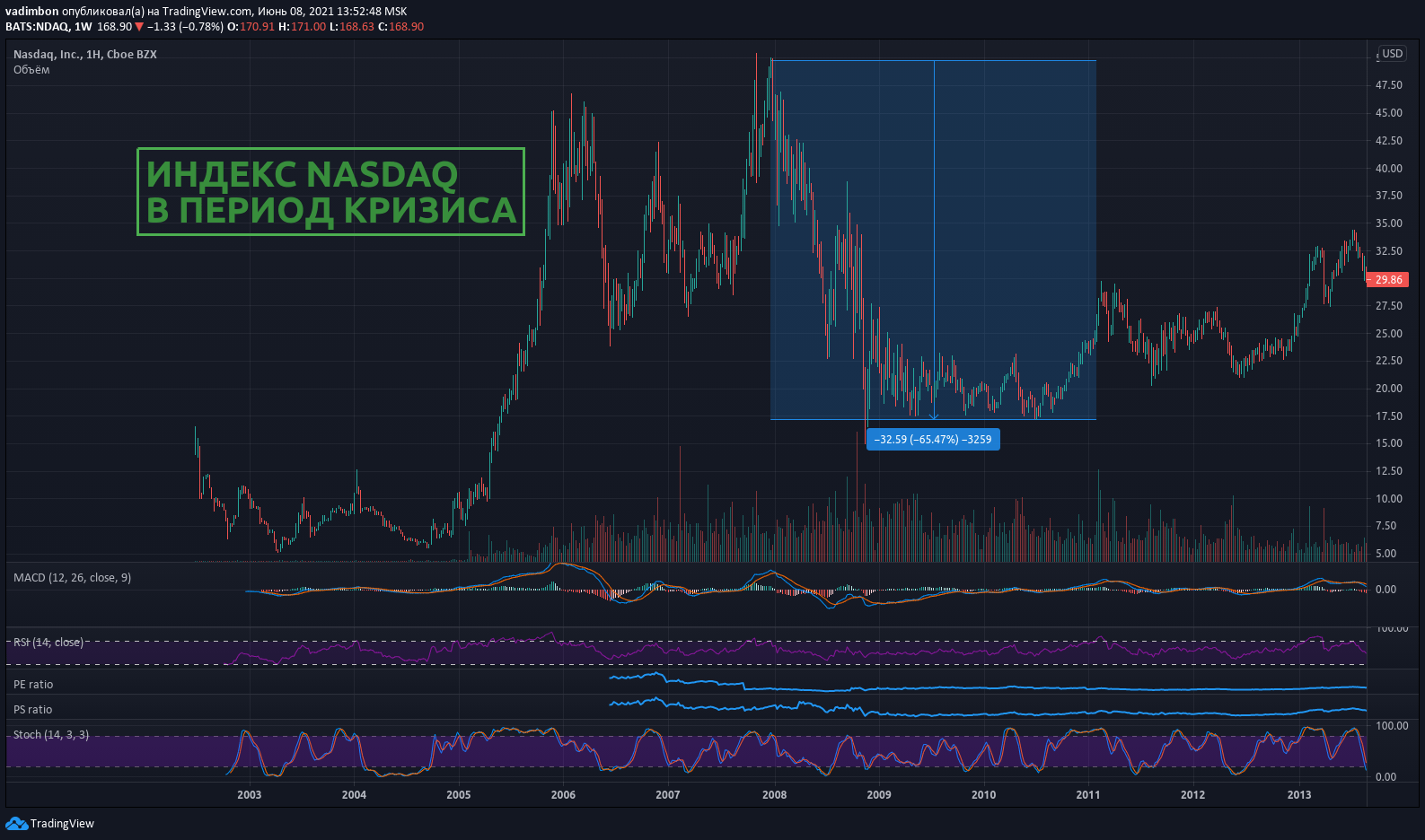

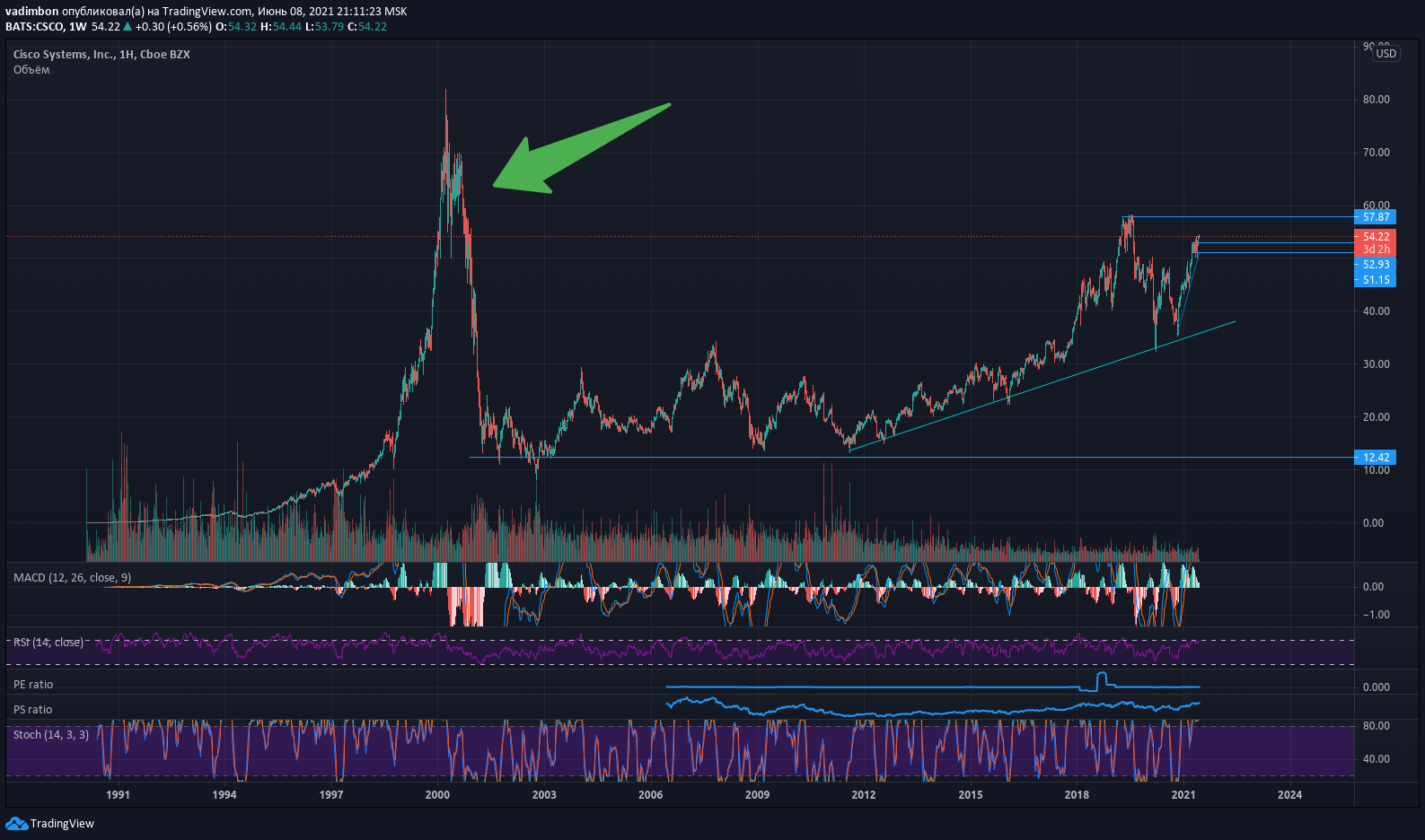

Кризис доткомов завершился феноменальным падением индекса Nasdaq и разорением тысяч интернет-компаний. Котировки ведущих доткомов раздулись до такой степени, что восстановление заняло десятилетия. Например, стоимость акций Cisco поднималась до 80 долларов за штуку (с учётом сплитов), что сделало компанию самой большой по капитализации в 2000 году. Рекорд, поставленный в 2000 году, был побит лишь в декабре 2025 года – спустя более 25 лет.

При сдувании пузыря доткомов инвесторы потеряли более 5 трлн долларов. Вплоть до конца 2002 года котировки акций доткомов продолжали снижаться, и только спустя 2–3 года после кризиса наметился устойчивый разворот.

Причины роста доткомов

Бум доткомов возник не на пустом месте. На рубеже XX и XXI века произошла очередная технологическая революция и появилась новая экономика: e—commerce. Рынок онлайн-коммерции рос на сотни процентов в год, по экспоненте росло число компьютеров, серверов и мобильных устройств. Отсутствие у компании сайта воспринималось как анахронизм (как высказался однажды Билл Гейтс: «Если вашего бизнеса нет в интернете, то вас нет в бизнесе»).

В это время возникла Кремниевая долина, ставшая сосредоточием перспективных интернет-стартапов. На сегодняшний день ВВП, производимый в этом сравнительно небольшом по площади районе, превышает 840 млрд долларов – больше, чем у Нидерландов, Саудовской Аравии или Швейцарии.

Венчурные и хеджевые фонды, банки, институциональные инвесторы и простые люди активно инвестировали в интернет-компании, веря в «новую экономическую парадигму». По некоторым данным, в 1999 году 40% всего венчурного капитала было вложено именно в IT-индустрию.

Не удивительно, что в результате индекс Nasdaq рос на сотни процентов в год. Так, с 1996 года к марту 2000-го он вырос с 1000 до 5048 пунктов. Перед такой прибылью было сложно устоять. И начинающие, и профессиональные инвесторы, выходя на рынок доткомов, сметали буквально всё, мало обращая внимание на фундаментальные показатели, мультипликаторы и наличие денежных потоков у компании.

На этом фоне на IPO начали выходить интернет-компании без внятной бизнес-модели, убыточные или полагающиеся на инфраструктуру, которой еще не было разработано. Ажиотаж вызывали даже компании со штатом из двух с половиной сотрудников, кучей презентаций и сделанным на коленке сайтом.

Компании стремились набрать инвестиций как можно больше, мало заботясь о реальных вложениях. Доходило до смешного: привлеченные в ходе IPO средства вкладывались исключительно в маркетинг, чтобы подстегнуть рост котировок и раздуть капитализацию компании. При этом реального производства так и не было запущено.

Но в этом инвестиционном безумии принимали участие далеко не все инвесторы: многие видели, что на рынке надувается настоящий пузырь. Например, Алан Гринспен, занимающий на тот момент пост председателя совета управляющих ФРС США, называл происходящее «иррациональным оптимизмом» и призывал не участвовать в буме. Остался в стороне и Уоррен Баффет.

А вот руководитель хедж-фонда Quantum Джордж Сорос, напротив, активно вкладывался в акции доткома и в момент кризиса потерял более 3,5 млрд долларов.

Итак, причинами кризиса доткомов послужили:

- рыночная эйфория, вызванная верой в «новую экономику» и беспрестанный рост капитализации компаний-доткомов;

- скупка инвесторами любых ценных бумаг по любым ценам без анализа бизнеса компаний и мультипликаторов акций;

- присутствие большого количества спекулянтов, дополнительно разгоняющих цену;

- прямое воздействие на рынок со стороны банков, хедж-фондов, брокеров и других лиц, заинтересованных в постоянном росте котировок акций и получении сверхприбыли;

- упрощение получения доступа к информации о биржевых торгах, а также возможность торговать онлайн.

Таким образом, пузырь доткомов оказался надут к 2000 году – и оставалось дождаться лишь какого-то триггера, который бы спровоцировал обвал.

Причины обвала доткомов

Спусковым крючком, повлекшим за собой крах доткомов в 2000 году, стала рецессия в Японии. Экономическое состояние страны оставляло желать лучшего: при видимом росте внутри экономики накапливались проблемы, приведшие к «зомбификации» многих компаний. Правительство поддерживало убыточные компании, уступающие «новой экономике», чтобы не допустить социального взрыва. Однако внутренние проблемы оказались сильными, и Япония погрузилась в длительную рецессию.

Это послужило внешней причиной краха пузыря доткомов. Внутренними причинами послужили:

- резкое повышение ключевой ставки ФРС, что ограничило количество денег в экономике;

- дефицит ликвидности привел к уменьшению объема вливаний средств в фондовый рынок;

- инвесторы решили зафиксировать прибыль и продать часть купленных ранее акций;

- сами участники гонки доткомов решили продавать собственные акции в рынок, чтобы получить наличность.

В результате акции доткомов начали резко дешеветь. Падение по инерции спровоцировало падение котировок всех прочих акций – так начался кризис доткомов.

Последствия пузыря доткомов

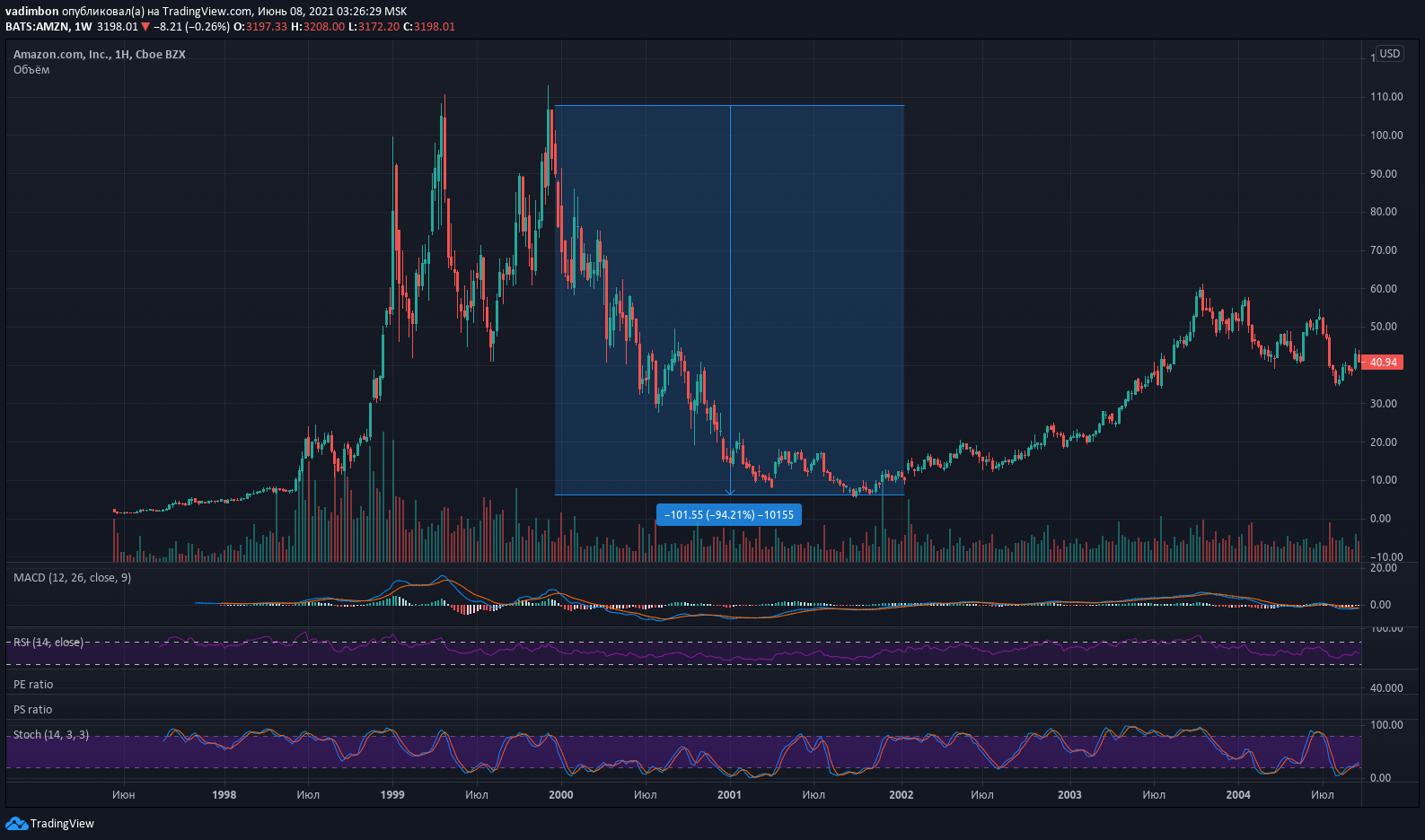

- После того, как пузырь доткомов рухнул, огромное количество как частных, так и институциональных инвесторов остались без своих сбережений. Котировки бывших интернет-гигантов сократились в десятки, а то и сотни процентов. Например, акции самой дорогой компании в 2000 году – Cisco – после кризиса рухнули на 88%, а молодого Amazon – на 94%.

- За 2000 год индекс Nasdaq потерял более 50% капитализации. К октябрю 2002 года падение составило 78%.

- Ситуацию усугубили вскрывшиеся факты откровенного мошенничества и злоупотребления со стороны доткомов и брокерских домов. Так, банкам Citi Group и Merrill Lynch пришлось даже выплатить штрафы обманутым инвесторам по решению SEC.

- Падение рынка ускорили и другие негативные происшествия: теракт 11 сентября 2001 года, банкротства Enron, WorldCom, NorthPoint, Global Crossing и др.

Бернард Эбберс — руководитель обанкротившегося Worldcom, которого осудили на 25 лет - К 2004 году половина компаний, вышедших на IPO к моменту кризиса, перестала существовать. В основном это были нежизнеспособные компании-зомби, не имеющие реального продукта, или же полагающиеся на технологии, которые еще не были изобретены.

- Другое крупное последствие кризиса доткомов – один из самых продолжительных медвежьих трендов на фондовом рынке в новейшей истории. S&P 500 снижался до октября 2002 года, потеряв около 49% капитализации. Индекс ненадолго вернулся к докризисному уровню в 2007 году, но затем снова рухнул в кризис 2008-го. Окончательно к докризисному значению индекс вернулся только к 2013 году. По факту инвесторы потеряли около 13 лет потенциального роста.

- Чтобы справиться с рецессией и «перезапустить» рынки, ФРС была вынуждена снизить ключевую ставку с 6,5% до 1%. В 2008 году, в ответ на ипотечный кризис, ставка была опущена до нуля – и началась эпоха рекордно низких процентных ставок в экономике.

- Так, простые инвесторы боялись фондового рынка, и недвижимость представлялась для них более перспективным вложением. Дешевая ипотека привела к надуванию пузыря на рынке недвижимости (доходило до смешного: безработные домохозяйки владели 3-4 домами, которые сдавали в аренду и покрывали таким образом платежи по закладным).

- В 2008 году надувание пузыря на рынке недвижимости привело к очередному финансовому коллапсу. Но истоки этого пузыря приходится искать в 2000 году.

Уроки доткомов: повторится ли история?

В 2021 году ситуация с переоцененными акциями IT-сектора поразительно напоминала эпоху доткомов:

- рынки опять охвачены эйфорией, и инвесторы покупают буквально всё подряд;

- есть вера в «новую экономику» и прорывные технологии: электромобили, космос, зеленая энергетика, полупроводники, 5G, искусственный интеллект и прочее;

- акции откровенно перегреты (самые «горячие» торгуются с P/E свыше 500, т.е. срок окупаемости таких акций составляет 500 лет, а средний P/E по отрасли превышает 50);

- на рынке присутствует большое количество компаний-зомби без реальной прибыли и существующих только на деньги инвесторов (или опирающихся на государственную поддержку);

- растет количество убыточных IPO (яркие примеры – Uber, Lyft, Virgin Galactic, Ozon, SurveyMonkey, Solid Biosciences и многие другие) – доля убыточных IPO достигла рекордных уровней — около 78% компаний, вышедших на IPO, были убыточными (накануне кризиса доткомов доля составляла около 81%);

Компания Virgin Galactic пока не получает никакой прибыли — ежеквартально в отчетах только многомиллионные убытки - индикатор Баффетта (отношение капитализации фондового рынка США к ВВП) превысил 190% (в период кризиса доткомов значение составляло около 140%);

- показатель CAPE (шиллеровское P/E) приблизился к значению 2000-го года, достигнув второго по величине уровня в истории.

Таким образом, с одной стороны, ситуация с IT-компаниями в 2021 году была похожа на кризис доткомов в 2000 году. С другой стороны, были и ключевые отличия:

- развитие технологий шагнуло далеко вперед, как и бизнес-технологий – большинство IT-компаний сейчас ведут реальную деятельность и зарабатывают огромные средства (например, та же Apple, чья прибыль больше бюджета некоторых стран);

- IT-компании полагаются на уже внедренные технологии и инфраструктуру, т.е. являются не пустышками, а реально работающими бизнесами;

- у IT-компаний сравнительно небольшие долги и крупные запасы наличности, позволяющие не только инвестировать в развитие, но и поддерживать компанию в случае финансовых затруднений;

- некоторые компании-единороги убыточные не потому, что «сжигают» деньги на маркетинг, а поскольку расходуют их на разработки и исследования (R&D) – например, Tesla инвестирует в инфраструктуру для электрокаров, а Uber сделал ставку на партнёрство с разработчиками беспилотных технологий (Waymo, Nuro); многочисленные биотехи вкладывают средства в исследования новых лекарств, робототехнику и искусственный интеллект (если убрать R&D, то компании станут прибыльными, но тут же отстанут в конкурентной борьбе).

К тому же инвесторы стали более разумными. Они покупают акции, опираясь не только на красивые графики и презентации, обещания менеджмента и рекламу, но оценивая перспективы компании и пытаясь понять ее будущую жизнеспособность. Конечно, некоторые акции растут вопреки всякому здравому смыслу, но это – единичные истории.

К тому же сейчас мир больше готов к негативным последствиям кризиса, поэтому фондовый рынок время от времени «выпускает» пар, т.е. наиболее одиозно выросшие акции корректируются, чтобы не допустить надувания чрезмерного пузыря.

Что произошло после 2021 года

Опасения частично оправдались: в 2022 году на фоне агрессивного повышения ставок ФРС индекс Nasdaq потерял около 33% от ноябрьского пика 2021 года. Спекулятивные компании без прибыли (SPAC-компании, многие «хайповые» IPO) упали на 70–90%. Та же Virgin Galactic в 2024 году была вынуждена провести обратный сплит 1:20, чтобы избежать делистинга с биржи.

Однако полного повторения кризиса доткомов не случилось. Крупные технологические компании (Apple, Microsoft, Google, Amazon) пережили коррекцию и восстановились. Новым драйвером роста стал искусственный интеллект: бум генеративного ИИ, начавшийся в конце 2022 года, спровоцировал новую волну инвестиций в технологический сектор.

Главный урок кризиса доткомов остаётся неизменным: переоценённые акции компаний без реальной прибыли и устойчивой бизнес-модели рано или поздно обрушиваются. Инвесторам следует оценивать фундаментальные показатели, а не поддаваться рыночной эйфории – независимо от того, какой именно «новой экономикой» она подпитывается.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.