О налогообложении доходов от Форекс трейдеры задумываются после того как выходят на стабильный результат. Уклоняться от налогов нет смысла: если спекуляции на валютном рынке дают ощутимый доход, рано или поздно у налоговиков появятся вопросы. Лучше сразу приучить себя к честной работе и не скрывать доходы от государства. Ниже речь пойдёт об уплате налогов с заработка на рынке Форекс в 2026 году — с учётом уникальной белорусской льготы для клиентов лицензированных форекс-компаний, расширенной прогрессивной шкалы подоходного налога и новой базовой величины.

Предупреждение о рисках: Информация в этой статье носит общеобразовательный характер и не заменяет консультацию квалифицированного налогового консультанта или специалиста по финансовому праву Республики Беларусь. Мы не несём ответственности за решения, принятые на основе данного материала. Налоговое законодательство Беларуси меняется регулярно — перед подачей декларации или сменой форекс-дилера сверяйтесь с актуальными нормами НК РБ и разъяснениями Министерства по налогам и сборам. Дополнительно проверяйте статус иностранного брокера: сервис, доступный сегодня, может быть ограничен завтра.

Нужно ли платить налоги на форекс, штрафные санкции за уклонение от уплаты подоходного налога

Формально любой доход от трейдинга должен облагаться налогом. На практике многое зависит от того, через какого дилера торгует белорус:

- если вы работаете через форекс-компанию из реестра Национального банка Республики Беларусь, доходы по операциям с беспоставочными внебиржевыми финансовыми инструментами полностью освобождены от подоходного налога (п. 63 ст. 208 НК РБ) — декларировать их не нужно вообще;

- если заработок идёт через иностранного или офшорного брокера, это уже «доход, полученный из-за границы» — его придётся декларировать самостоятельно и платить подоходный налог, особенно если банк фиксирует регулярные крупные поступления из платёжных систем.

Уклоняться от уплаты подоходного налога невыгодно с финансовой точки зрения. Налоговое и административное законодательство Беларуси предусматривает несколько типов санкций:

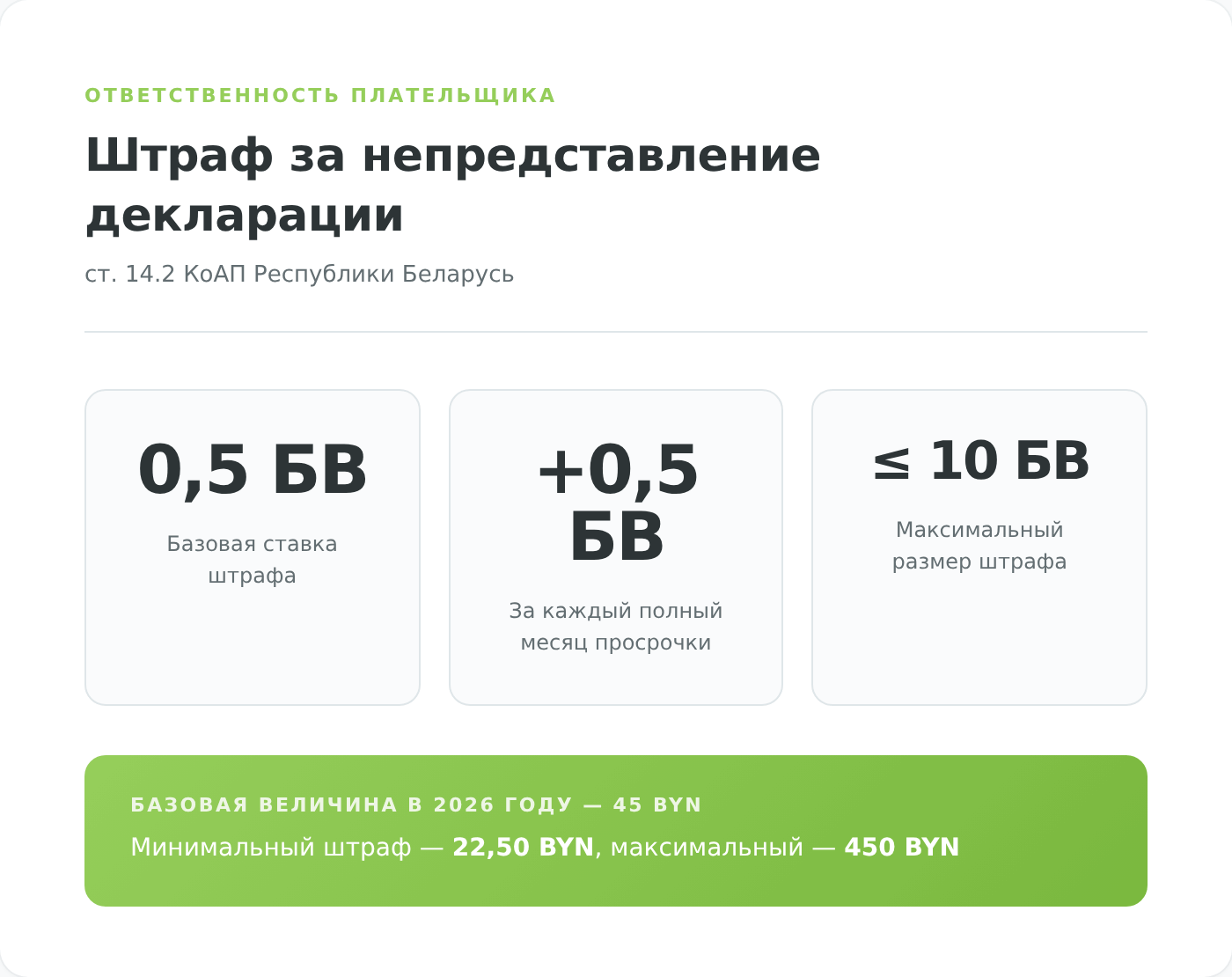

- если нарушен срок подачи налоговой декларации, применяется штраф по ст. 14.2 КоАП РБ — 0,5 базовой величины с увеличением на 0,5 БВ за каждый полный месяц просрочки, но не более 10 БВ. При базовой величине 45 BYN в 2026 году минимальный штраф — 22,50 BYN, максимальный — 450 BYN;

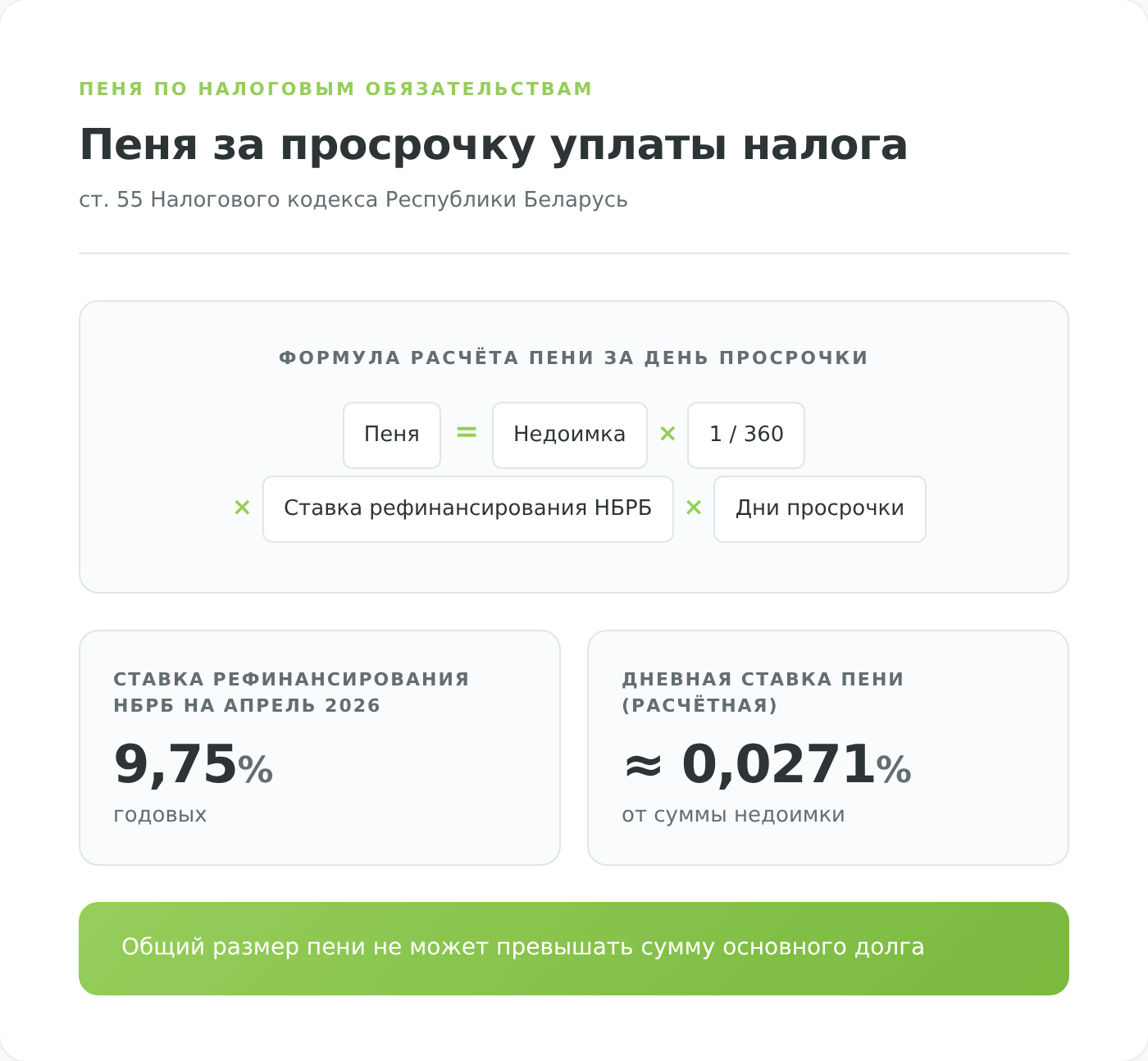

- ст. 55 Налогового кодекса Республики Беларусь предусматривает пеню за каждый календарный день просрочки, привязанную к ставке рефинансирования НБРБ. Для физлиц и ИП ставка единая — 1/360 ставки рефинансирования за каждый день. На апрель 2026 года ставка рефинансирования НБРБ составляет 9,75% годовых, то есть дневная пеня — около 0,0271% от неуплаченной суммы. Общий размер пени не может превышать сумму основного долга;

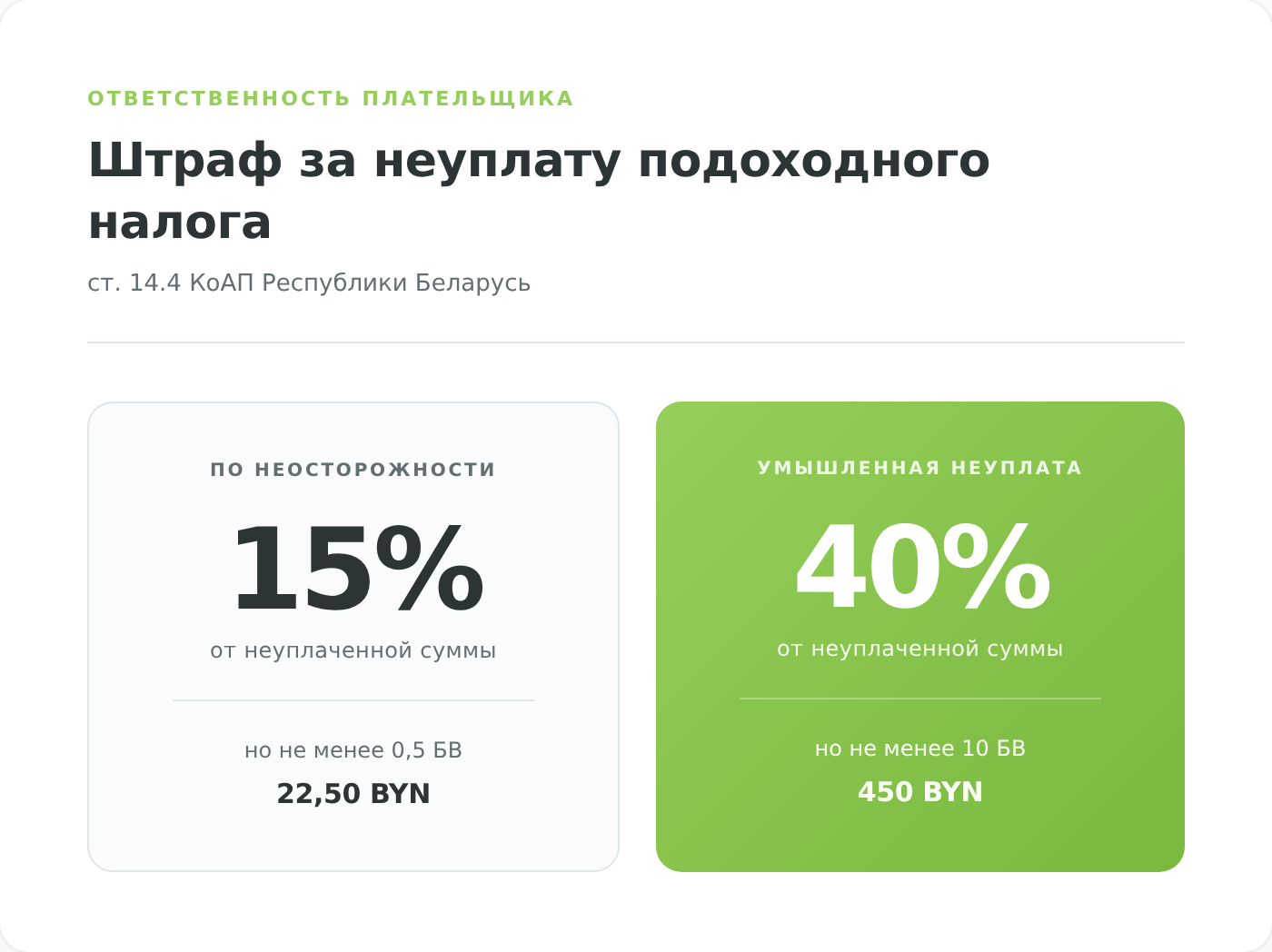

- за неуплату подоходного налога статья 14.4 КоАП РБ устанавливает штраф 15% от неуплаченной суммы (но не менее 0,5 БВ), если нарушение совершено по неосторожности. Если неуплата признана умышленной — штраф вырастает до 40% от суммы недоимки, но не менее 10 БВ.

Ни один из сценариев невыгоден для трейдера. Вместо поиска обходных путей лучше заранее подумать о минимизации налогового бремени и разобраться с методикой уплаты подоходного налога — тем более что в Беларуси для этого существует легальный способ свести ставку к нулю.

Варианты уплаты подоходного налога, порядок действий

Если белорус торгует через форекс-компанию, включённую в реестр Национального банка Республики Беларусь, его доходы вообще не облагаются подоходным налогом. Льгота закреплена в п. 63 ст. 208 Налогового кодекса РБ и действует бессрочно — впервые введена Указом Президента № 231 от 04.06.2015 «Об осуществлении деятельности на внебиржевом рынке Форекс» и закреплена как бессрочная Указом № 503 от 31.12.2019.

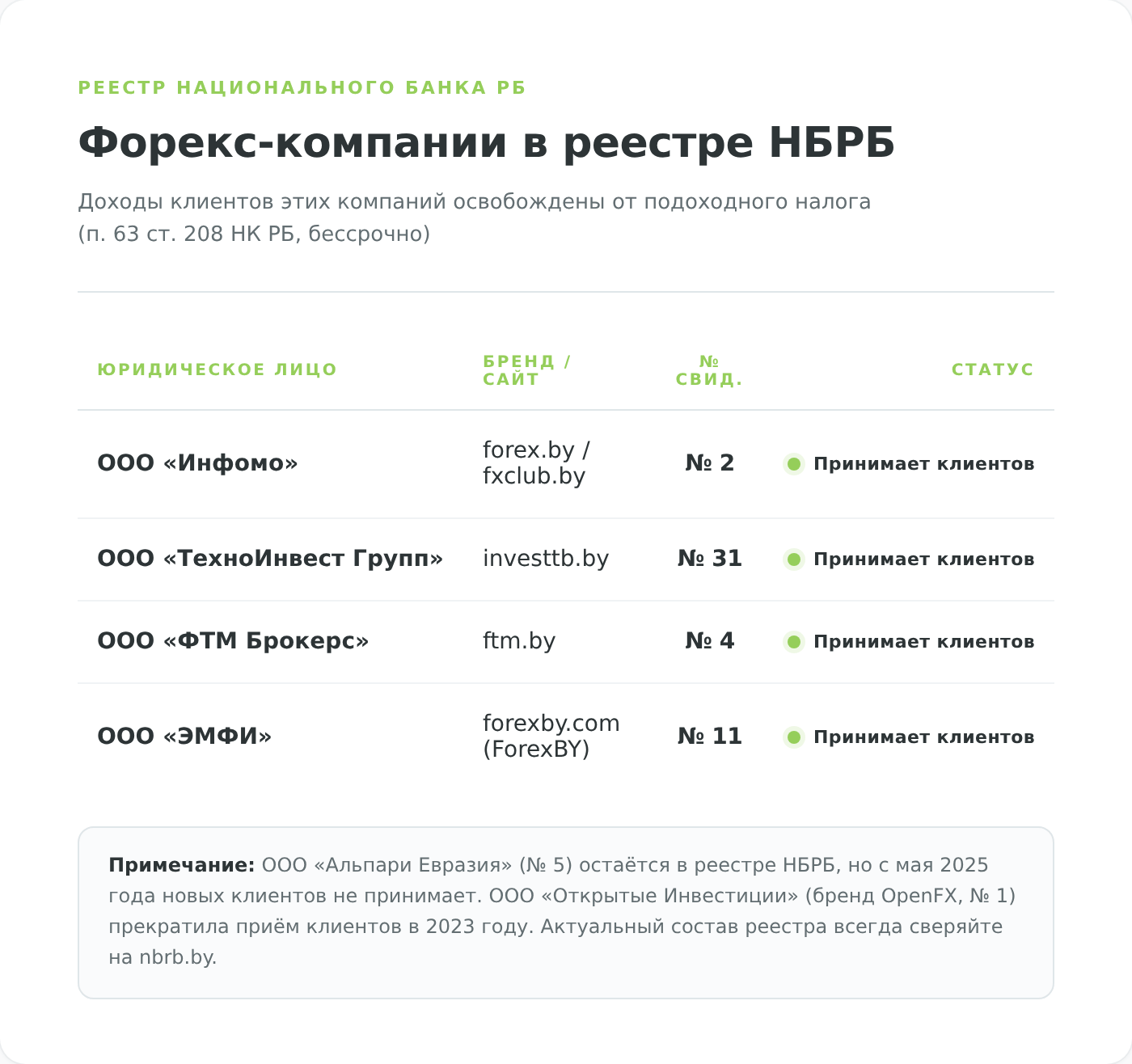

По состоянию на апрель 2026 года в реестре НБРБ действуют и реально обслуживают клиентов четыре компании: ООО «Инфомо» (ранее ООО «ФК Форекс Клуб», бренд forex.by/fxclub.by, свидетельство № 2 от 04.08.2025), ООО «ТехноИнвест Групп» (investtb.by, свидетельство № 31 от 08.10.2024), ООО «ФТМ Брокерс» (ftm.by, свидетельство № 4 от 12.05.2016) и ООО «ЭМФИ» (бренд ForexBY, forexby.com, свидетельство № 11 от 04.11.2020). ООО «Альпари Евразия» (свидетельство № 5) остаётся в реестре, но с мая 2025 года новых клиентов не принимает и для практической работы не рассматривается. ООО «Открытые Инвестиции» (бренд OpenFX, свидетельство № 1) прекратила приём клиентов в 2023 году. Актуальный состав реестра всегда сверяйте на сайте НБРБ — ситуация меняется.

Схема уплаты подоходного налога физлицом в этом случае выглядит так:

- налоговая декларация по подоходному налогу с физических лиц за прошедший год подаётся до 31 марта следующего года. То есть отчёт за 2025 год нужно сдать до 31 марта 2026 года;

- сам налог уплачивается до 1 июня того же года — на основании извещения, которое высылает инспекция МНС после проверки декларации. За нарушение этих сроков применяются штрафы и пеня, описанные выше.

Прогрессивная шкала подоходного налога с 2026 года

С 1 января 2026 года в Беларуси действует расширенная прогрессивная шкала подоходного налога с физических лиц (внесена изменениями в Налоговый кодекс, подписанными Президентом в декабре 2025 года). Повышенная ставка применяется не ко всему доходу, а только к части, превышающей соответствующий порог:

- 13% — на доход до 350 000 BYN в год;

- 25% — на часть дохода от 350 000 до 600 000 BYN;

- 30% — на часть свыше 600 000 BYN в год.

Особенности подсчёта налогооблагаемой базы

Все расчёты ведутся в белорусских рублях, а счета у зарубежных форекс-брокеров обычно открываются в долларах, евро или иной валюте. Это нужно учитывать: из-за колебаний курса BYN даже прибыль в долларах может превратиться в убыток в белорусских рублях — или наоборот.

Предположим, в начале 2025 года трейдер пополнил счёт на $5 000. На тот момент доллар стоил 3,20 BYN, то есть на покупку валюты он потратил 16 000 BYN. Торговля велась успешно, он заработал $500, решил закрыть счёт и вывести $5 500 обратно в банк. В долларах — прибыль, но за счёт укрепления белорусского рубля до 2,89 BYN за доллар при выводе остатка трейдер получил лишь 15 895 BYN.

Налогооблагаемой базой будет разница между выведенной и введённой суммой: 15 895 − 16 000 = −105 BYN. Результат отрицательный — подоходный налог не взимается. Если бы трейдер заработал больше и вывел $6 500 по тому же курсу, он получил бы 18 785 BYN, база составила бы 2 785 BYN, а подоходный налог по ставке 13% — 362 BYN.

При расчёте базы, с которой взимается подоходный налог, всегда учитывается сальдо по банковскому счёту. До тех пор, пока деньги находятся на брокерском счёте, налог платить не нужно. Если на счёт иностранного брокера трейдер внёс 10 000 BYN, заработал на торговле ещё 20 000 BYN, но вывел лишь 9 000 BYN — сальдо отрицательное (выведено меньше, чем затрачено на пополнение), и подоходный налог не взимается. Обязанность возникает только при фактическом зачислении средств в банк на сумму, превышающую вложения.

Заполнение декларации и её отправка налоговикам

Из документации понадобится только квитанция банка, подтверждающая перечисление средств иностранному брокеру, и выписка, доказывающая обратное зачисление средств в банк. Отчёты брокера (statement с торговой историей) тоже лучше сохранить — инспекция МНС может запросить их для подтверждения происхождения дохода.

В Личном кабинете подача декларации бесплатна — авторизация доступна через логин/пароль, биометрический ID-паспорт или мобильную ЭЦП от МТС/A1. Для мобильной работы с личным кабинетом МНС доступны официальные приложения в Google Play и App Store — их можно найти по запросу «МНС Беларуси» или «Налоги Беларусь».

Особенность работы через белорусскую форекс-компанию

Освобождение доходов от подоходного налога — удобная льгота, но у работы через белорусского дилера есть свои нюансы, которые стоит учитывать ещё до открытия счёта:

- льгота распространяется только на доходы от операций с беспоставочными внебиржевыми финансовыми инструментами (то есть собственно форекс и CFD через лицензированную компанию). Если на той же платформе вы получаете доходы от других операций — например, процентов на остаток по кредит-плечу или рефбэков — они под льготу не попадают и облагаются в общем порядке;

- форекс-компании ведут учёт всех ваших операций и по запросу выдают отчёт о сделках, движении средств и финансовом результате. Этот отчёт пригодится, если инспекция МНС когда-либо захочет уточнить происхождение крупных поступлений с брокерского счёта на банковский — он подтвердит, что деньги получены в результате деятельности, освобождённой от налога.

Заключение

Прибыльный трейдинг и налоги на форекс — неотделимые друг от друга вещи. В Беларуси налоговая логика проще, чем в соседних странах: у резидентов есть бессрочная льгота при работе через лицензированную НБРБ форекс-компанию, и это лучший легальный способ оптимизировать нагрузку. Если же принципиально важен иностранный брокер — ставка 13% одинаковая, независимо от оборота, а декларация подаётся один раз в год через Личный кабинет плательщика. Следите за изменениями: налоговое законодательство в Беларуси меняется ежегодно, с 2026 года уже действует расширенная прогрессивная шкала, а в следующие годы возможны корректировки по НПД и ФСЗН — устаревшая информация может обойтись в реальный штраф.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.