Каждый день в Беларуси кто-то теряет деньги не из-за неудачной инвестиции, а из-за чужого расчёта. За 2025 год от действий кибермошенников пострадали около 19 тысяч человек, а заявленные потери по системе несанкционированных операций превысили 54 млн Br. Финансовая безопасность в Беларуси давно перестала сводиться к правилу «не диктуйте код из СМС». Сегодня против обычного человека работает целая индустрия. Колл-центры с тысячами «консультантов», вредоносные приложения, поддельные инвестплатформы и нейросети, подделывающие голос родственника. Эта статья разбирает все актуальные ловушки и схемы 2025–2026 годов, показывает, что в стране реально защищено законом, и собирает работающую систему защиты. Без паники и без воды, только механика обмана и то, что ей противостоит.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Масштаб угрозы: сколько белорусы теряют на мошенниках

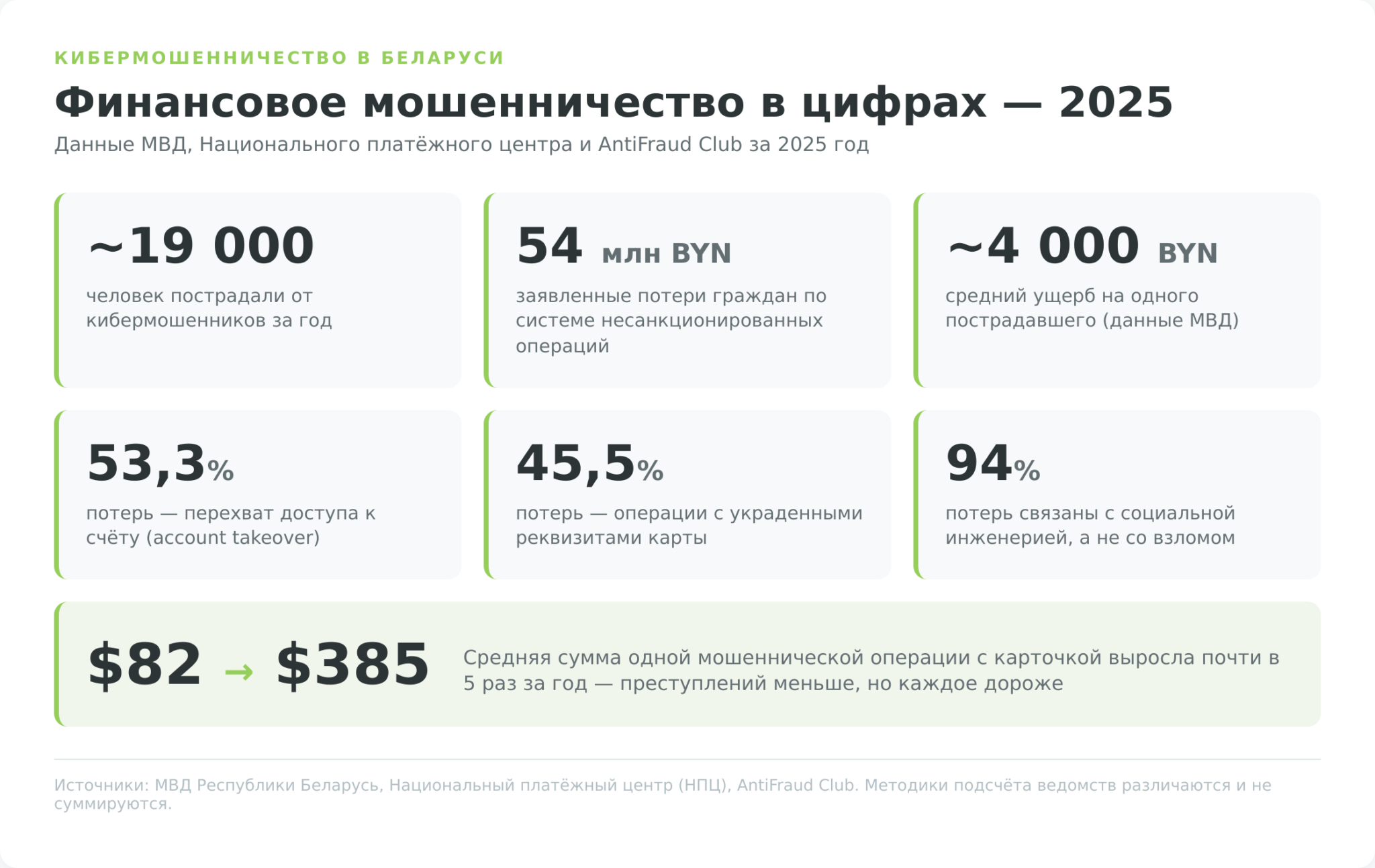

Начнём с цифр, но с оговоркой, которую редко делают в новостных заметках. Статистику по финансовой безопасности в Беларуси публикуют сразу несколько ведомств, и считают они разное. МВД говорит о пострадавших людях и заявленном ущербе, Национальный платёжный центр считает операции с банковскими карточками, а банковский AntiFraud Club фиксирует предотвращённые атаки. Поэтому одна и та же реальность выглядит по-разному в зависимости от источника, и складывать эти числа между собой нельзя.

По данным МВД, в 2025 году в стране зарегистрировано свыше 20 тысяч киберпреступлений, около трети всех преступлений вообще. Впервые за несколько лет их число немного снизилось, примерно на 6% к 2024 году (pravo.by, итоги МВД). За этим снижением прячется неприятный сдвиг. Эпизодов чуть меньше, а вот средний размер потери вырос. Здесь и ловушка успокаивающих заголовков. Преступлений стало меньше, но каждое обходится жертве дороже.

Сумма свыше 54 млн Br отражает заявленные гражданами потери, которые зафиксировала автоматизированная система несанкционированных платёжных операций. Доказанный же по завершённым уголовным делам ущерб составил около 6 млн Br, а средняя потеря на одного пострадавшего вышла порядка 4 000 Br (МВД).

Отдельную картину даёт Национальный платёжный центр, который считает мошенничество именно с банковскими карточками. По итогам 2025 года в этой сфере совершено около 18 тысяч мошеннических операций, и это операции с карточками, а не число пострадавших людей. Средняя сумма одной операции выросла примерно до 385 долларов против 82 годом ранее, а число успешных операций прибавило 27% (НПЦ, отчёт 2025). Рост среднего чека впятеро за год объясняет, почему общая статистика «успокаивает», а реальные истории пугают всё сильнее.

Структура потерь по картам показательна. На перехват доступа к счёту приходится 53,3%, на операции с украденными реквизитами карты 45,5%, и лишь доли процента на поддельные и физически украденные карты. Вывод из этой раскладки повторяется из года в год. Карту почти никогда не воруют физически, у человека выманивают доступ к ней.

С июля 2026 года к этой защите добавляется ещё один контур. Об общенациональной антифрод-системе и о том, что в Беларуси действительно прикрыто законом, поговорим в отдельном разделе ниже. Но логика всех схем одна, и разбирать каждую будем именно с этого угла. Как человека подводят к «добровольному» переводу.

Вишинг: звонки «из банка» и «из милиции»

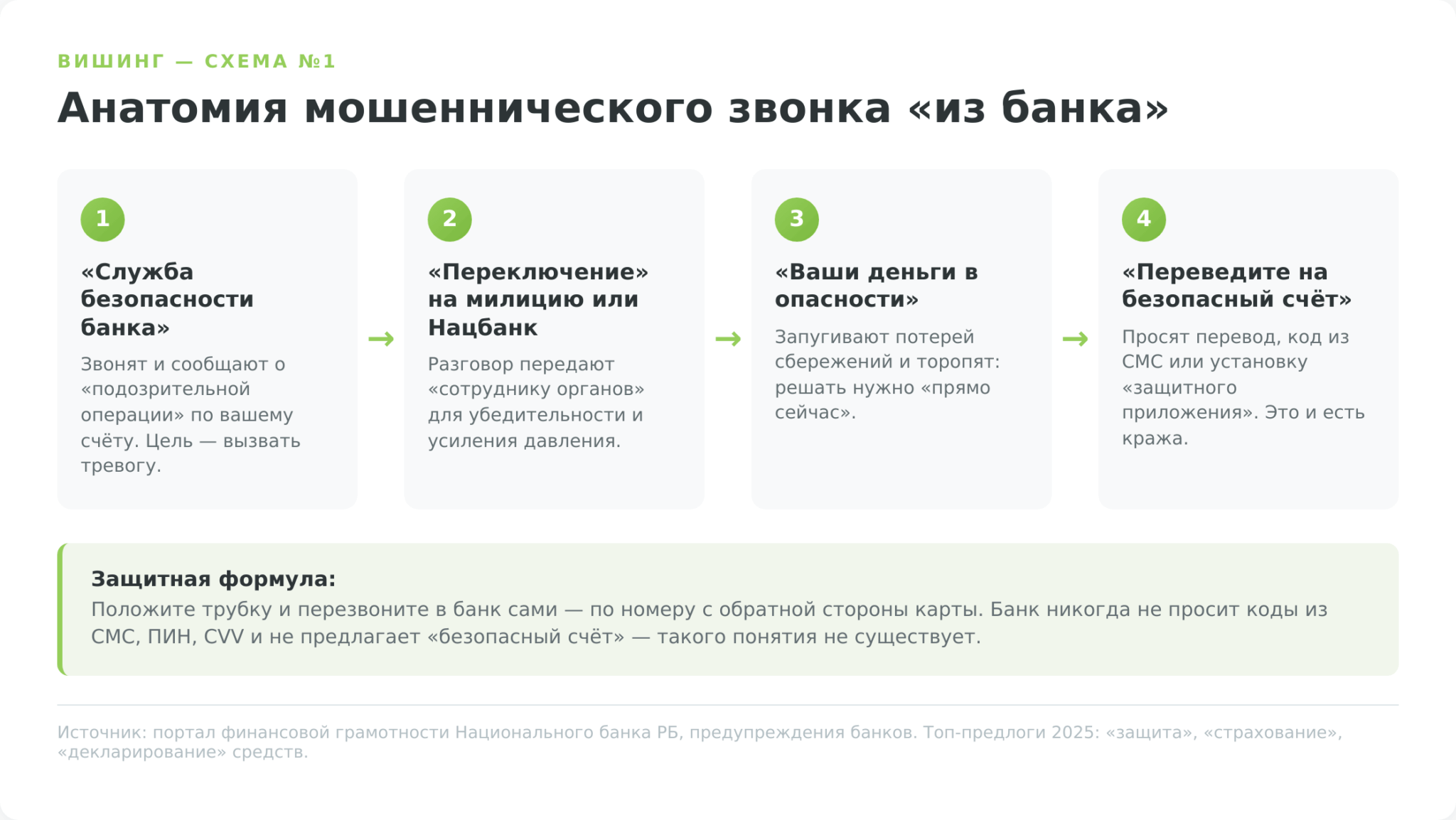

Самая массовая ловушка в системе финансовой безопасности в Беларуси — это вишинг, телефонный обман с приёмами социальной инженерии. По оценкам МВД, на телефонное мошенничество приходится около 38% всех киберпреступлений, а вместе с лжеинвестированием и обманом в соцсетях телефонная составляющая даёт примерно половину эпизодов (топ уловок, МВД).

Суть простая. Вам звонят, представляются сотрудником банка, милиции, Национального банка или мобильного оператора и под убедительным предлогом подводят к действию, которое опустошает счёт. Работает это не на жадности, а на страхе и спешке. Эти две эмоции отключают критическое мышление быстрее любого аргумента.

Аналитики выделяют топ-3 предлога 2025 года. Это «защита денежных средств от действий злоумышленников», «страхование средств» и «декларирование средств». Сценарий разворачивается ступенчато. Сначала звонит «служба безопасности банка» и сообщает о подозрительной операции. Затем разговор «переключают» на «сотрудника милиции» или «представителя Нацбанка» для достоверности. Жертву убеждают, что её деньги в опасности и спасти их можно, только переведя на «безопасный счёт», продиктовав коды из СМС или установив «защитное приложение». Каждый из этих шагов и есть кража.

Технически мошенники стали неотличимы от настоящих служб. Звонок приходит через мессенджер с аватаром и логотипом банка, а на экране высвечивается короткий номер.

У классического вишинга появился корпоративный вариант, и он опаснее для тех, кто привык к ответственности. Схема «фейк-босс» строится не на звонке из банка, а на сообщении от «руководителя». В мессенджер сотруднику пишет «директор» или «начальник отдела», предупреждает о скором звонке «из органов» или «от регулятора» и просит срочно помочь с переводом, оплатой или покупкой сертификатов. МВД отмечает, что схема никуда не делась и активно используется против работников госорганизаций и частных компаний (МВД о «фейк-боссе»). Тот же приём всё чаще подкрепляют синтезированным голосом, и об этом отдельный разговор в разделе про дипфейки.

Запомнить стоит одну защитную формулу, и она важнее любого списка признаков. Сотрудник банка никогда не запрашивает полный номер карточки, срок её действия, CVC/CVV-код, пароль 3-D Secure и одноразовые коды из СМС. Этих данных нет даже у настоящего оператора, и для работы они ему не нужны. Настоящий банк также никогда не предлагает «перевести деньги на безопасный счёт», потому что такого понятия в банковской практике не существует вообще. Любая фраза про «безопасный счёт» работает как стопроцентный маркер обмана.

Фишинг и сайты-двойники: кража доступа к интернет-банкингу

Если вишинг бьёт по эмоциям через голос, то фишинг работает через зрение и невнимательность. Это создание поддельных страниц, копирующих интернет-банкинг, маркетплейс или сайт известной компании, чтобы человек сам ввёл логин, пароль и данные карты. Перенаправление на сайты-двойники остаётся одной из самых устойчивых угроз финансовой безопасности в Беларуси. Мошенники создают точную копию страницы входа, а жертва не замечает подмены в адресной строке.

Ловушку маскируют под выгоду или срочность. В 2025 году особенно активно работали фальшивые «компенсации», «розыгрыши» и «опросы» от имени банков и крупных брендов (fingramota.by, виды мошенничества). На поддельной странице обещают выплату или приз, а для «получения» просят оплатить мелкий налог или ввести реквизиты карты, после чего списывают всё.

Точкой входа служит ссылка в СМС, мессенджере, письме или рекламном баннере. Текст подталкивает кликнуть немедленно. «Ваша карта заблокирована», «вам начислена выплата 250 Br, подтвердите получение», «посылка ожидает оплаты доставки». Ссылка ведёт на домен, который на первый взгляд похож на настоящий, но отличается одной буквой, лишним словом или другой доменной зоной. Дальше скопированная до пикселя страница принимает данные и передаёт их мошенникам в реальном времени. Тот же приём через СМС называют смишингом, а через QR-код квишингом, но механика везде одна.

Свежая приманка 2026 года особенно коварна, потому что бьёт по тем, кому нужны деньги. В поддельных Telegram-каналах «банков» рекламируют кредит за пять минут «без проверок», а ссылки раскручивают роликами в YouTube, TikTok и Instagram (Onliner, данные F6). Что прячется за такой ссылкой, разберём в следующем разделе. Пока достаточно правила. Банк не выдаёт кредиты через Telegram-каналы и не просит «установить файл для одобрения».

Защита от фишинга сводится к привычке проверять, а не доверять. Никогда не переходите в интернет-банкинг по ссылке из сообщения. Открывайте приложение банка или вводите адрес сайта вручную. Перед вводом данных смотрите на адресную строку и сверяйте домен с официальным до последней буквы.

Навык отличать скам-проект от легального сервиса по набору признаков, а не по дизайну, разобран в отдельном материале «Что значит скам в инвестициях: основные признаки». Фишинговые страницы и фейковые платформы используют одни и те же приёмы давления и маскировки.

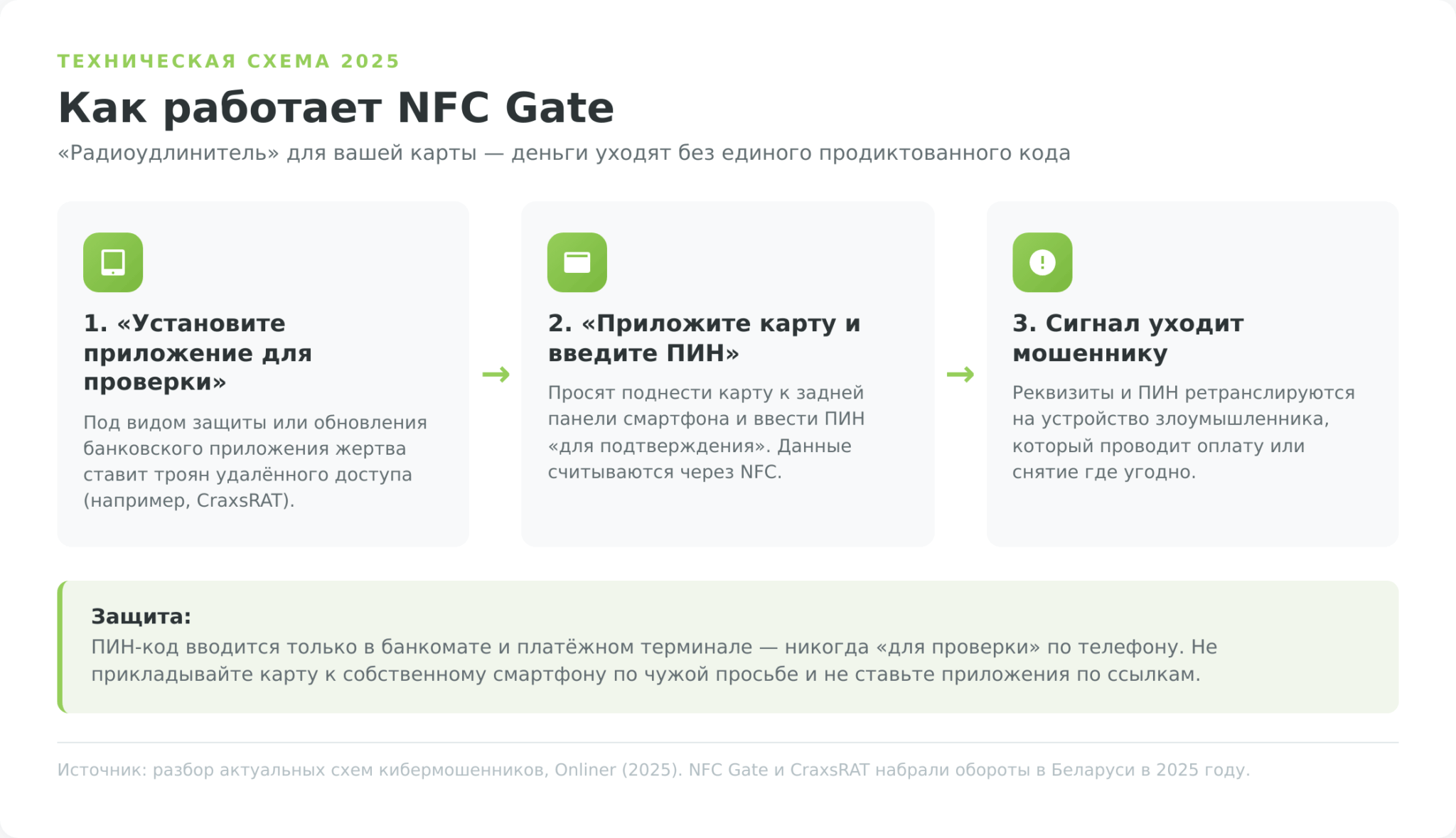

NFC Gate и вирусы-трояны: техника обмана 2025–2026

Главная техническая новинка обходит даже осторожных людей, привыкших не диктовать коды. Речь о связке вредоносных приложений удалённого доступа и технологии NFC Gate. Опасность в том, что человек не диктует ни одного кода и формально «никому ничего не сообщает», а деньги всё равно уходят.

Механика двухступенчатая. Сначала под вывеской «кредита без проверок», «проверки» или «обновления банковского приложения» жертву убеждают скачать APK-файл из неофициального источника и разрешить установку из неизвестных источников. На деле это троян удалённого доступа. В 2026 году в Беларуси фиксируют CraxsRAT, многофункциональный Android-троян на базе кодов SpyNote, который даёт мошенникам полный контроль над экраном, уведомлениями и банковскими данными устройства (Onliner, данные F6). Масштаб виден по цифрам. Только за январь–апрель 2026 года участники AntiFraud Club предотвратили 17 770 случаев мошенничества.

Затем, и это ключевой момент NFC Gate, человека просят приложить банковскую карту к задней панели своего смартфона и ввести ПИН-код «для подтверждения» или «активации защиты». Данные карты и введённый ПИН считываются через NFC и в реальном времени ретранслируются мошенникам, которые на своём устройстве воспроизводят бесконтактную транзакцию, будто карта приложена к их терминалу или банкомату.

Защита здесь жёстче, чем в остальных схемах, потому что цена ошибки выше.

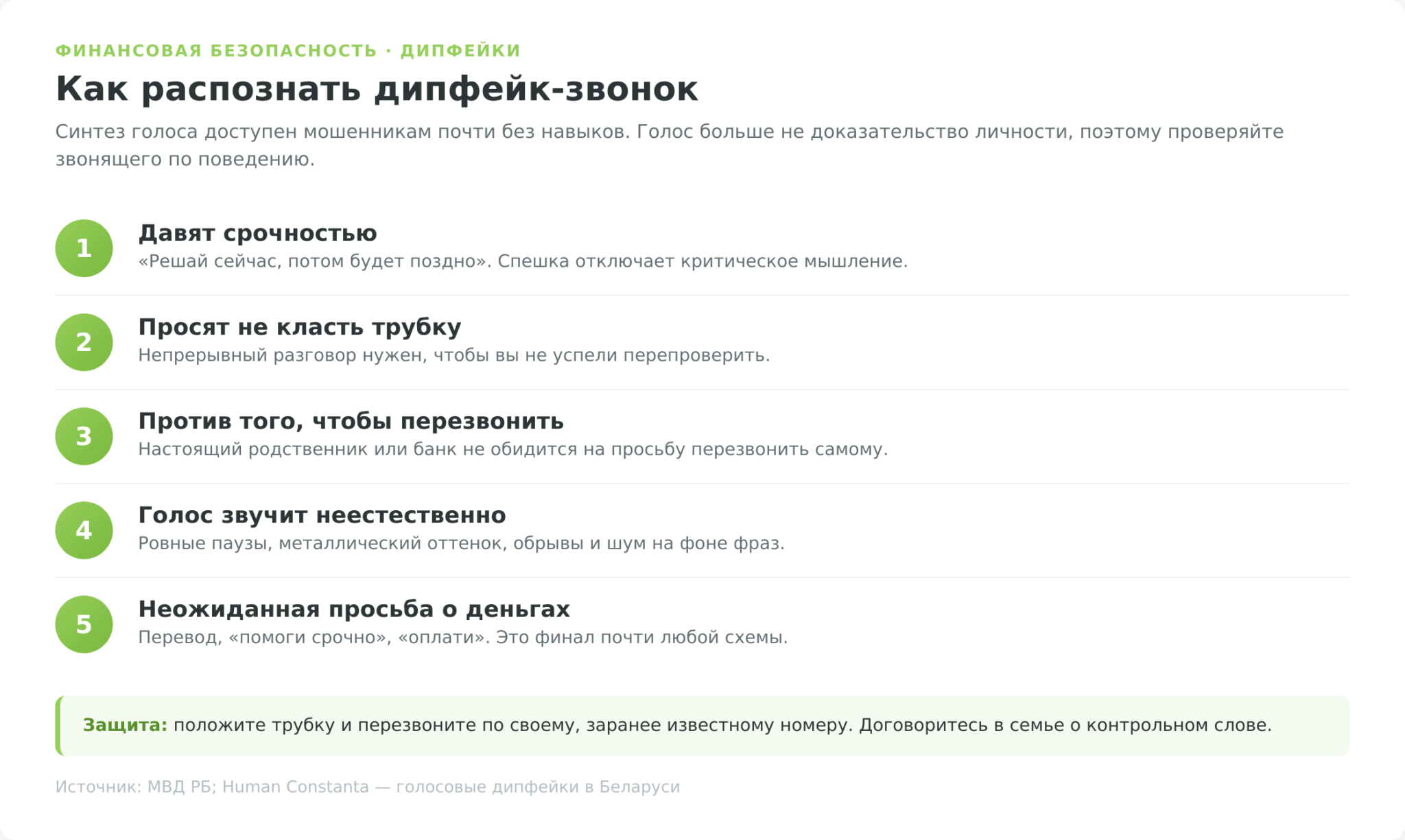

Голосовые и видеодипфейки: искусственный интеллект на службе обмана

Самая свежая надстройка над старыми схемами не меняет их суть, а делает убедительнее. Нейросеть синтезирует голос или даже видео, и «знакомый человек» сам просит денег. МВД отмечает рост многоступенчатого мошенничества, где для звонков и видеообращений применяют дипфейк и нейросети.

Технически схема собирается из открытых данных. Образец голоса берут из обычного телефонного разговора или голосового сообщения, личные детали подтягивают из соцсетей, а дальше звонит «сын, попавший в аварию», «руководитель со срочным поручением» или «сотрудник банка» (Human Constanta). Барьер входа упал почти до нуля. Появились сервисы класса Deepfake-as-a-Service, где синтез голоса доступен без всяких навыков.

Задокументированных белорусских кейсов с конкретными суммами публичные источники пока почти не приводят, и честнее сказать это прямо, чем выдумывать статистику. Зато международные примеры показывают потолок угрозы. В 2020 году в ОАЭ переводы на 35 млн долларов прошли под синтезированный голос руководителя банка. Восприимчивость аудитории высокая и у нас. По данным исследования МТС, заметная доля людей готова принять фальшивое видео за подлинное (исследование МТС).

Защита от дипфейка не техническая, а процедурная. Голос и лицо больше не доказательство личности. Если «родственник» или «начальник» просит денег срочно, положите трубку и свяжитесь с ним по своему, заранее известному номеру. Срочность в связке с просьбой о деньгах всегда повод перепроверить, кто бы ни звонил.

Инвестиционное мошенничество и псевдоброкеры

Для читателя, который интересуется вложениями, эта ловушка особенно коварна. Она паразитирует именно на желании заработать. Инвестскам, или инвестиционное мошенничество, это обман, при котором жертва добровольно переводит деньги под обещание прибыли от вложений в акции, валюту или криптовалюту и «стабильного пассивного дохода». В отличие от вишинга, здесь человека не пугают, а соблазняют, и потому потери в этой категории часто самые крупные.

Сценарий узнаваем и почти всегда одинаков. Человек видит яркую рекламу с обещанием высокого дохода, оставляет контакты на сайте-приманке или в Telegram и тут же получает звонок «личного инвестиционного эксперта». Эксперт помогает «зарегистрироваться на платформе», вносить первый небольшой депозит, показывает на красивом графике растущую прибыль и уговаривает довнести ещё. График полностью нарисован. Денег на бирже нет, они осели у мошенников. Иллюзию подкрепляют «успешными выводами» на старте, когда небольшую сумму действительно отдают, чтобы жертва поверила и завела крупную. Попытка вывести большую сумму упирается в «налог», «комиссию за разблокировку» или «верификацию», которые надо «доплатить». Это уже добивание.

| Признак | Псевдоброкер (мошенник) | Легальный брокер |

|---|---|---|

| Реклама | Агрессивная, «доход 30–100%», яркие баннеры, таргет в соцсетях | Сдержанная, без обещаний гарантированной доходности |

| Первый контакт | Звонок «личного эксперта» после заявки | Вы сами открываете счёт, никто не уговаривает |

| Лицензия | Нет или «оффшорная», не проверяется в реестре | Указана юрисдикция и номер лицензии регулятора |

| Вывод средств | Блокируется под предлогом «налога/комиссии» | Вывод по регламенту, без доплат «за разблокировку» |

| Платёжный канал | Перевод на карту физлица, криптокошелёк, обход банка | Официальный счёт компании, прозрачные реквизиты |

Границу между обманом и нормальной работой проводит простое правило. Деятельность на внебиржевом рынке Форекс в Беларуси лицензирует Национальный банк, и список легальных форекс-компаний открыто опубликован в его реестре (реестр форекс-компаний НБРБ). Реестр профессиональных участников рынка ценных бумаг ведёт Министерство финансов. Если компания обещает «инвестиции», но её нет ни в одном реестре и она просит переводить деньги на карту физлица, это псевдоброкер по определению. Как пройти проверку по реестрам за пять минут, разберём отдельным разделом ниже.

Как мы подбирали примеры легальных вариантов. В обзор ниже включены брокеры по двум проверяемым критериям. Это наличие лицензии в признаваемой юрисдикции и фактическое открытие счёта резиденту Беларуси без вида на жительство в ЕС. Это не персональная рекомендация и не утверждение, что любой лицензированный брокер «безопасен» как инвестиция. Лицензия защищает от мошеннической схемы, но не от рыночного риска.

Криптовалютное мошенничество в Беларуси

Криптовалюта стала любимым инструментом мошенников по трём причинам сразу. Переводы необратимы, кажущаяся анонимность усложняет розыск, а хайп вокруг «иксов» снимает у людей критичность. Псевдоинвесторы активно ищут жертв в Telegram-чатах, выдают себя за «профессиональных криптотрейдеров» и обещают доход, который невозможен в принципе. Правило железное. Если предлагают 50%, 100% или больше в месяц, это почти наверняка обман, а не инвестиция.

У криптомошенничества в Беларуси есть правовое измерение, которое многих застаёт врасплох. С 20 сентября 2024 года, согласно Указу № 367, физлица в стране могут покупать, продавать и обменивать криптовалюту исключительно через белорусские криптоплатформы, резидентов Парка высоких технологий, а прямые P2P-сделки между физлицами запрещены. Это означает, что «знакомый трейдер из чата», предлагающий завести деньги напрямую ему на кошелёк, нарушает закон вдвойне. И как мошенник, и как нелегальный оператор.

Регулирование при этом продолжает меняться. В январе 2026 года подписан Указ № 19 о криптобанках, основная часть которого вступает в силу 18 июля 2026 года и достраивает легальную инфраструктуру для операций с токенами (pravo.by о криптобанках). Что именно меняется для физлица и какие операции теперь разрешены, подробно разобрано в материале «Криптобанки в Беларуси: что меняет Указ № 19».

Миф об анонимности крипты ловит самих жертв. Многие думают, что раз крипта анонимна, мошенника не найти, но и их самих никто не контролирует. На деле блокчейн прозрачен, транзакции отслеживаются, и именно по криптоследу нередко выходят на организаторов. Для жертвы это слабое утешение. Необратимость перевода означает, что вернуть деньги почти невозможно, даже когда виновного находят. Поэтому в крипте профилактика важнее, чем где-либо. Проверяйте платформу в реестре ПВТ, не отправляйте монеты «в управление» незнакомцам и помните, что легальная криптоплатформа не звонит с предложением удвоить депозит. Технические риски вроде скрытого майнинга на вашем устройстве разобраны в статье «Криптоджекинг: как обнаружить и защититься».

Финансовые пирамиды: старая схема в новой обёртке

Финансовая пирамида это древнейшая из мошеннических схем, но в Беларуси она не исчезла, а переоделась в криптовалюту и онлайн-проекты. Принцип неизменен со времён МММ. Доход первым участникам выплачивают не из реальной прибыли, а из взносов новичков, и конструкция рушится, как только приток новых денег прекращается. Менялись только вывески, от советских касс взаимопомощи до «инновационных криптоэкосистем».

Тут стоит знать классику. Как работала крупнейшая пирамида 90-х, разобрано в материале «МММ Мавроди: история и факты», а белорусский след того же десятилетия в статье «Хопёр-Инвест: как это было». Современные пирамиды отличаются от них только инструментами. Вместо билетов МММ токены и «доли в проекте», вместо очередей у касс Telegram-каналы и личные кабинеты с красивыми графиками.

По оценкам регуляторов стран СНГ, число организаций с признаками нелегальной финансовой деятельности резко растёт, а ключевая тенденция это уход мошенников в социальные сети, мессенджеры и криптопроекты. Важная оговорка. Эта общая статистика по СНГ не относится только к Беларуси, и переносить её цифры на одну страну некорректно.

Комитет государственного контроля Беларуси сформулировал признаки пирамиды, которые стоит держать как чеклист (КГК о признаках пирамиды):

- Обещание высокой прибыли без рисков и усилий.

- Обязательное привлечение новых участников ради дохода (реферальные «уровни»).

- Отсутствие юридического сопровождения, нет договора либо договор без реальных обязательств.

- Приём денег наличными, криптовалютой или через платёжные системы в обход банков.

- Компания недавно зарегистрирована или вовсе не имеет юрлица в стране.

Проверить проект можно ещё до того, как нести деньги. Логика обратная привычной. Не ищите компанию в «чёрном списке», а убедитесь, что она есть в реестре, где должна быть по роду деятельности. Ассоциация развития финансового рынка совместно с Нацбанком запустила образовательный раздел по распознаванию пирамид (АРФИН о пирамидах), а портал fingramota.by ведёт сам НБРБ. Отсутствие компании во всех профильных реестрах при громких обещаниях дохода снимает вопросы само по себе.

Дропперство: как стать соучастником, не зная об этом

Эта схема стоит особняком, потому что в ней жертва и преступник могут оказаться одним человеком. Дропперами (дропами) называют людей, которые оформляют на себя банковскую карту или передают её реквизиты посторонним за вознаграждение, а мошенники используют такие карты для перевода, обналичивания и легализации похищенных денег. Дать кому-то реквизиты своей карты или снять для кого-то деньги за процент обернулось в 2025 году реальной ответственностью. Об этом обязан знать каждый, кому предлагают «лёгкий заработок на карте».

Законодательство ужесточили адресно. С 3 марта 2025 года действует Закон от 17.02.2025 № 61-З «Об изменении кодексов по вопросам уголовной ответственности», который провёл чёткую границу между двумя ситуациями (pravo.by об изменениях в УК и КоАП). Распространение из корыстных побуждений чужих реквизитов карт, находящихся в незаконном владении, образует уголовное преступление по статье 222 Уголовного кодекса. Наказание доходит до лишения свободы на срок до трёх лет, а при повторности, группе лиц или крупном доходе составляет от трёх до семи лет.

Передача же из корыстных побуждений своих собственных реквизитов теперь влечёт административную ответственность по новой статье 12.35 КоАП. Это штраф до 30 базовых величин за первое нарушение, то есть до 1 350 Br по базовой величине 2026 года в 45 бел. руб. (neg.by, разъяснение).

Защита здесь сводится к одному принципу. Карта остаётся документом, привязанным лично к вам. Никогда не оформляйте карты по чужой просьбе, не передавайте реквизиты, пароли и доступ к интернет-банкингу третьим лицам и не соглашайтесь «прогонять» через свой счёт чужие деньги за вознаграждение. Любое предложение «заработать на карте, ничего не делая» это вербовка в дропы, и расплачиваться придётся не штрафом, а судимостью.

Другие схемы: маркетплейсы, мессенджеры и «знакомства»

Помимо крупных категорий, на повседневном уровне белорусов окружает россыпь более мелких, но массовых ловушек. На них чаще всего попадаются те, кто считает себя застрахованным от «звонков из банка». По данным МВД, онлайн-торговля даёт заметную часть всех эпизодов мошенничества, в основном через Instagram и доски объявлений.

Обман на маркетплейсах и в соцсетях работает в обе стороны. Покупателю предлагают товар по заниженной цене с предоплатой, и продавец исчезает. Продавцу под видом покупателя присылают фальшивую ссылку «на оплату через сервис безопасной сделки», которая на деле уводит данные карты или списывает деньги. Универсальная защита проста. Не вносить предоплату незнакомым продавцам, проверять профиль и отзывы, а оплату и доставку проводить только через штатные инструменты площадки, а не по «отдельной ссылке из лички».

Взлом аккаунтов в мессенджерах это ещё одна массовая схема. Получив доступ к чужому Telegram или WhatsApp, часто через тот же фишинг, мошенник пишет всем контактам от имени жертвы. «Срочно нужны деньги», «проголосуй за меня по ссылке», «прими перевод». Сообщение от «знакомого» снимает бдительность, и люди переводят деньги или сами теряют аккаунт, перейдя по ссылке. Любую денежную просьбу «от друга» в мессенджере проверяйте голосовым звонком этому другу, а не перепиской.

Романтическое мошенничество, или скам «на чувствах», самая долгая и эмоционально тяжёлая схема. Мошенник неделями и месяцами выстраивает отношения в приложении для знакомств или соцсети, а затем под предлогом болезни, «выгодной инвестиции вместе» или срочного перелёта начинает просить деньги. Часто такие истории перетекают в инвестскам, когда «партнёр» предлагает «вместе вложиться» в криптоплатформу, которая оказывается фальшивой. Признак один и надёжный. Человек, которого вы никогда не видели вживую, рано или поздно заговаривает о деньгах или совместных вложениях. А с распространением дипфейков даже видеозвонок перестал быть доказательством, что собеседник настоящий.

Что в Беларуси реально защищено законом

Финансовая безопасность это не только умение распознать схему, но и трезвое понимание, на какую защиту можно рассчитывать. Здесь много путаницы, и она дорого обходится. Человек уверен, что «государство вернёт» или «банк застрахует», а на деле гарантия покрывает одно и совершенно не покрывает другое.

Самая сильная гарантия в стране касается банковских вкладов. По Закону от 8 июля 2008 года № 369-З государство гарантирует возврат 100% суммы вклада физлица без верхнего лимита, в той валюте, в которой открыт счёт или депозит (Агентство по гарантированному возмещению вкладов, adc.by). Это заметно щедрее, чем у соседей. В России возмещение ограничено 1,4 млн российских рублей, а в Беларуси потолка нет вовсе. На середину 2026 года в системе Агентства состоит 21 банк, и возмещение распространяется на счета граждан, иностранцев и лиц без гражданства.

Но именно здесь кроется ловушка понимания. Гарантия защищает деньги на банковском вкладе или счёте на случай, когда у банка отзывают лицензию или он становится банкротом. Она не спасает ни от одной из мошеннических схем и не покрывает целый ряд ситуаций.

| Защищено гарантией государства | Не защищено |

|---|---|

| Вклад или депозит физлица в банке-участнике (100%, без лимита) | Деньги, добровольно переведённые мошеннику |

| Текущий и карт-счёт в таком банке | Брокерский счёт, инвестиции, форекс, криптовалюта |

| Средства в BYN и в иностранной валюте | «Вклады» в финкомпаниях и «инвестплатформах» вне банков |

Для брокерских счетов отдельной гарантийной схемы по образцу американской SIPC в Беларуси нет. Ценные бумаги клиента учитываются в депозитарии и юридически отделены от активов брокера, но компенсационного фонда на случай мошенничества не предусмотрено. Отсюда простая граница. Депозит в банке-участнике остаётся защищённым местом хранения денег, а инвестиции всегда несут принятый на себя риск, и «гарантированной доходности» в этой части не бывает по определению.

С 1 июля 2026 года к защите добавляется общенациональный контур. На основании постановления Правления Национального банка № 17 от 20 января 2026 года в стране заработала единая межбанковская антифрод-система. Она в реальном времени анализирует операции с помощью искусственного интеллекта и блокирует платежи, которые не вписываются в обычное поведение клиента (Sputnik о запуске антифрод-системы). При подозрении операцию ставят на «период охлаждения» длительностью в одни сутки, чтобы у человека появилось время остановиться и перепроверить. С 2024 года работает и автоматизированный обмен данными между банками, поэтому инцидент, замеченный одним банком, виден остальным.

Эту меру легко спутать с похожей российской, но они о разном. Белорусский «период охлаждения» это суточная пауза по подозрительному переводу внутри антифрод-системы, а не отсрочка выдачи потребительского кредита, как в соседней стране.

Важно не переоценивать новый контур. Система ловит аномалии, но если жертва под давлением сама убеждает банк, что перевод осознанный, остановить его труднее. Технология сокращает ущерб, но не отменяет главного. Решение всё равно принимает человек, и именно на него нацелены все схемы. Поэтому следующий раздел о том, как выстроить личную защиту, которую не пробивает ни один звонок.

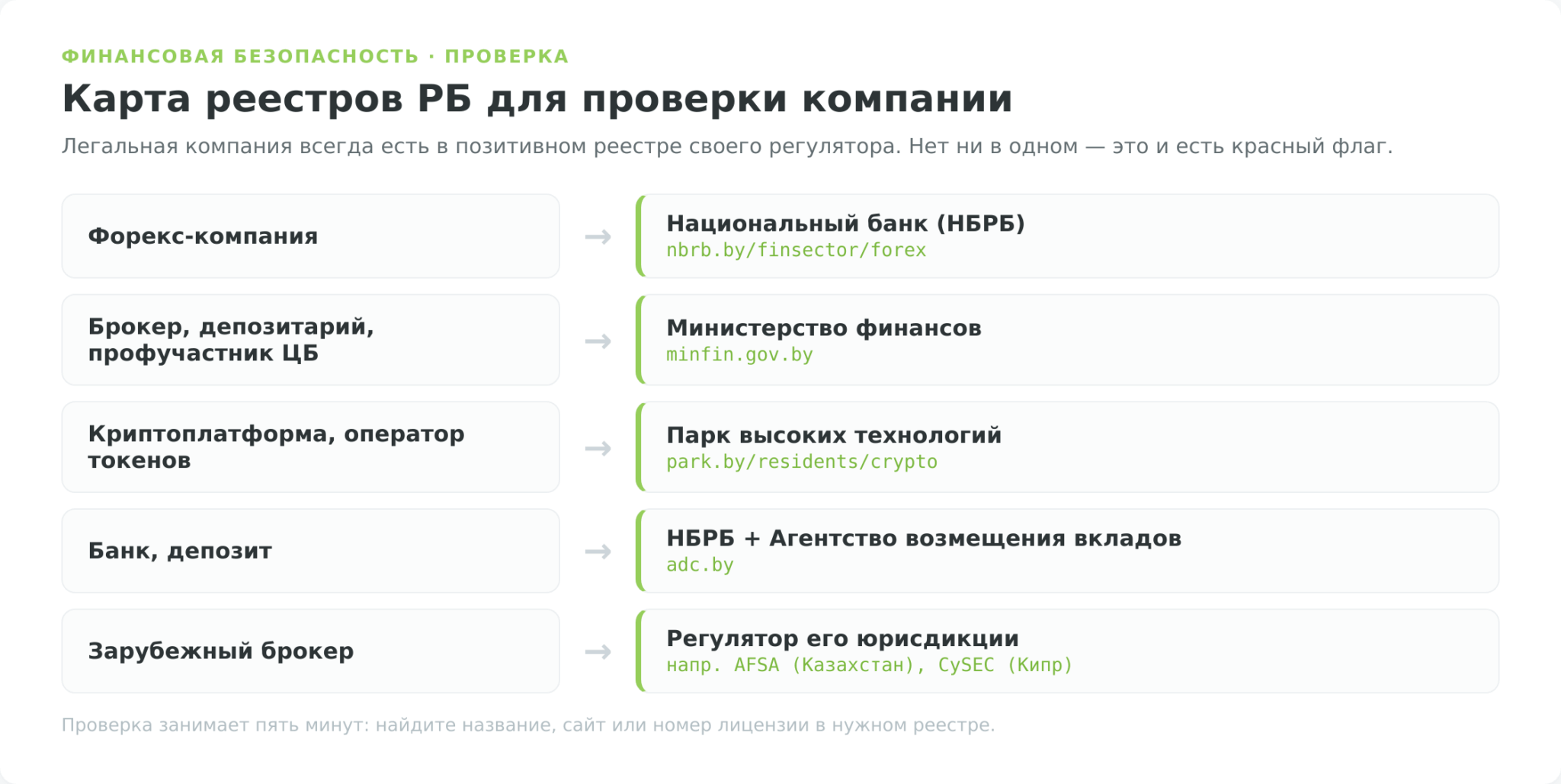

Как за пять минут проверить легальность финансовой компании

Большинство потерь предотвращает одна привычка. Проверять компанию до того, как нести деньги, а не после. Логика в Беларуси обратна интуиции. Не ищите фирму в «чёрном списке», а убедитесь, что она присутствует в реестре, где обязана быть по роду деятельности. Легальная компания всегда находится в позитивном реестре своего регулятора, а мошенник почти никогда. Каждый сегмент рынка курирует свой регулятор, и у каждого есть открытый реестр.

| Тип компании | Где проверить | Регулятор |

|---|---|---|

| Форекс-компания | Реестр форекс-компаний | НБРБ (nbrb.by/finsector/forex) |

| Брокер, депозитарий, профучастник рынка ЦБ | Реестр профучастников | Минфин (minfin.gov.by) |

| Криптоплатформа, оператор токенов | Реестр операторов криптоплатформ | ПВТ (park.by/residents/crypto) |

| Банк | Лицензия и система гарантирования вкладов | НБРБ и Агентство (adc.by) |

| Зарубежный брокер | Реестр регулятора его юрисдикции | например AFSA (Казахстан), CySEC (Кипр) |

Пять минут уходит на то, чтобы открыть нужный реестр и поискать в нём название, сайт или номер лицензии. Дальше короткий чеклист, который защищает от большинства мошеннических «инвестиций»:

- Определите, что за компания: форекс, брокер, криптоплатформа, банк или абстрактный «инвестпроект».

- Откройте профильный реестр из таблицы выше и найдите точное название и адрес сайта.

- Сверьте домен сайта компании с тем, что указан в реестре, до последней буквы.

- Посмотрите, как просят платить. Перевод на карту физлица или криптокошелёк вместо официального счёта компании это красный флаг.

- Прогоните обещания через признаки пирамиды. Гарантированный доход, давление срочностью и реферальные «уровни» в легальном бизнесе не встречаются.

Если компании нет ни в одном профильном реестре, а деньги просят на карту физлица, вывод однозначен, и никакие «лицензии оффшора Сент-Винсент» его не меняют. Для зарубежного брокера принцип тот же. Лицензию проверяют на сайте регулятора его юрисдикции, а страницу «Accepted countries» сверяют на наличие Беларуси, иначе счёт могут заблокировать уже после пополнения.

Что делать, если вы стали жертвой: пошаговый план

Если деньги уже ушли, скорость решает всё. В первые часы шанс заблокировать или вернуть средства многократно выше. С июля 2026 года на стороне жертвы играет и антифрод-система, способная приостановить подозрительный перевод, но рассчитывать только на неё нельзя. Паника здесь враг, поэтому действуйте по алгоритму.

- Немедленно позвоните в банк по номеру с обратной стороны карты и заблокируйте карту и доступ к интернет-банкингу. Если перевод ещё не ушёл получателю или прошёл только что, попросите остановить или отозвать операцию. Чем раньше, тем выше шанс.

- Смените пароли от интернет-банкинга, электронной почты и мессенджеров при любом подозрении, что доступ скомпрометирован. Удалите подозрительные приложения, установленные по чужой просьбе.

- Подайте заявление в милицию по телефону 102 или лично в отдел. Зафиксируйте все детали: номера, ссылки, переписку, скриншоты, реквизиты получателя.

- Сохраните доказательства. Не удаляйте переписку и СМС, сделайте скриншоты, выпишите номера телефонов и счетов. Это основа уголовного дела.

- Проверьте подозрительный аккаунт в соцсети или мессенджере через сервис Следственного комитета «Проверь.бел» (запущен в 2026 году), который помогает распознавать профили, причастные к мошенничеству.

Куда обращаться в зависимости от типа проблемы, удобно держать перед глазами. Ответственность между ведомствами в Беларуси распределена так.

| Ситуация | Куда обращаться |

|---|---|

| Деньги списаны, перевод мошеннику | Сначала банк (блокировка/отзыв), затем милиция (102) |

| Мошенничество, хищение, пирамида | Органы внутренних дел, Следственный комитет, прокуратура |

| Проблема с банком, форекс-компанией, валютной операцией | Национальный банк (nbrb.by) |

| Профучастник рынка ценных бумаг | Министерство финансов (minfin.gov.by) |

| Проверить подозрительный аккаунт в соцсети | Сервис «Проверь.бел» (Следственный комитет) |

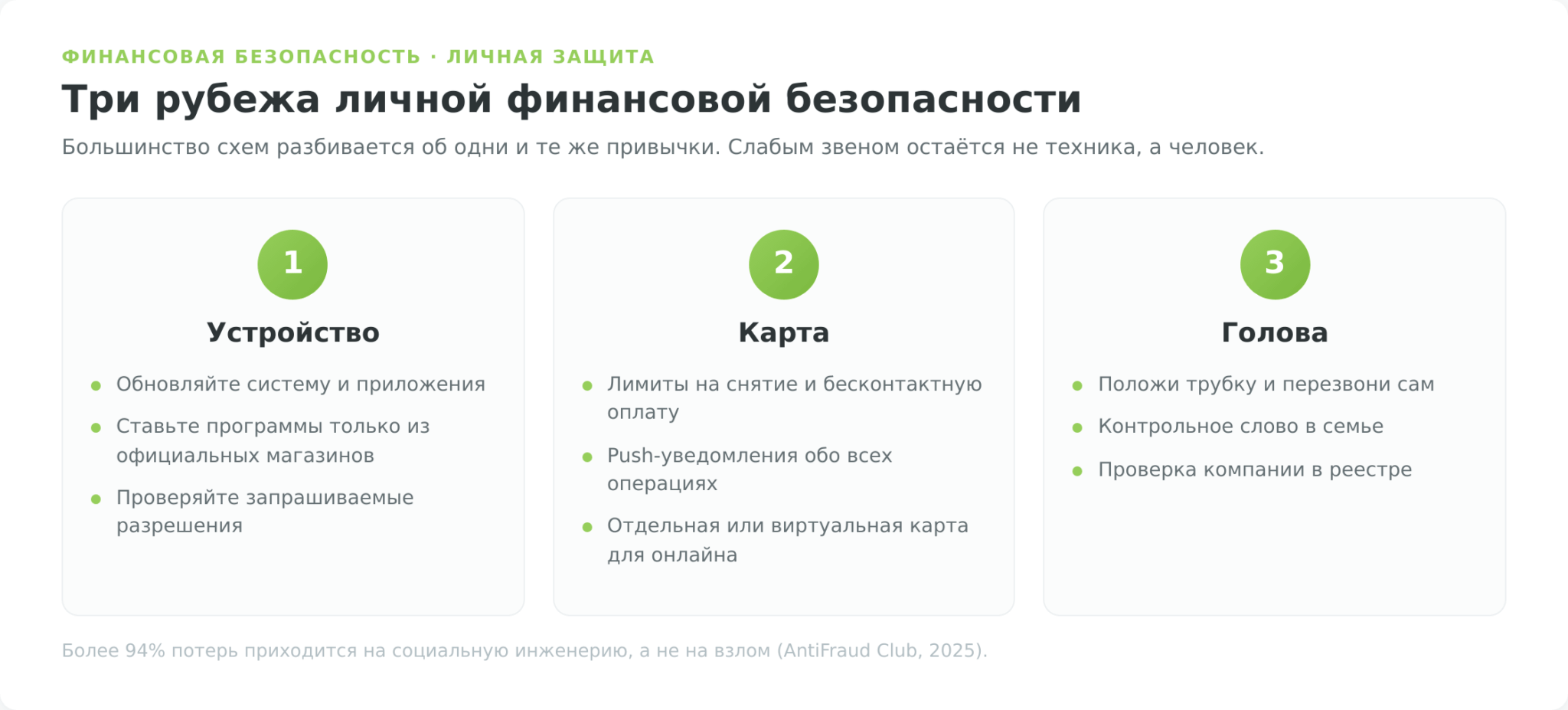

Личная финансовая безопасность: правила цифровой гигиены

Свести риск к минимуму помогает не один большой запрет, а набор повседневных привычек. Большинство схем разбиваются об одни и те же простые правила. Ниже чеклист, который стоит освоить самому и проговорить с пожилыми родственниками, ведь именно они в зоне наибольшего риска.

- Положи трубку и перезвони сам по номеру с карты или официального сайта, набранному вручную. Это рушит любой вишинг.

- Никому и никогда коды из СМС, CVV, ПИН, пароль 3-D Secure и полный номер карты. Банк их не спрашивает.

- «Безопасного счёта» не существует. Любая такая фраза означает мошенника.

- Не переходи по ссылкам из сообщений в интернет-банкинг и не ставь приложения по чужой просьбе.

- Проверяй домен по буквам перед вводом данных. Замочек HTTPS не гарантия честности.

- Не прикладывай карту к телефону и не вводи ПИН «для проверки». Это NFC Gate.

- Включи push-уведомления обо всех операциях и установи лимиты на снятие и бесконтактную оплату.

- Доход «30–100% в месяц» означает обман. Проверяй любую компанию в реестрах НБРБ и Минфина.

- Карту и доступ не передавай никому. Это дропперство и уголовная статья.

- Денежную просьбу «от друга» в мессенджере подтверждай голосовым звонком, а лучше контрольным словом.

Отдельный приём для тех, кто часто платит в интернете. Заведите отдельную карту под онлайн-покупки и держите на ней только сумму ближайшей траты, а основные деньги храните на счёте без привязки к магазинам. Многие банки выпускают виртуальные карты, которые легко перевыпустить при утечке реквизитов. Связка из лимитов, push-уведомлений и двухфакторной аутентификации превращает потенциальную катастрофу в мелкую неприятность.

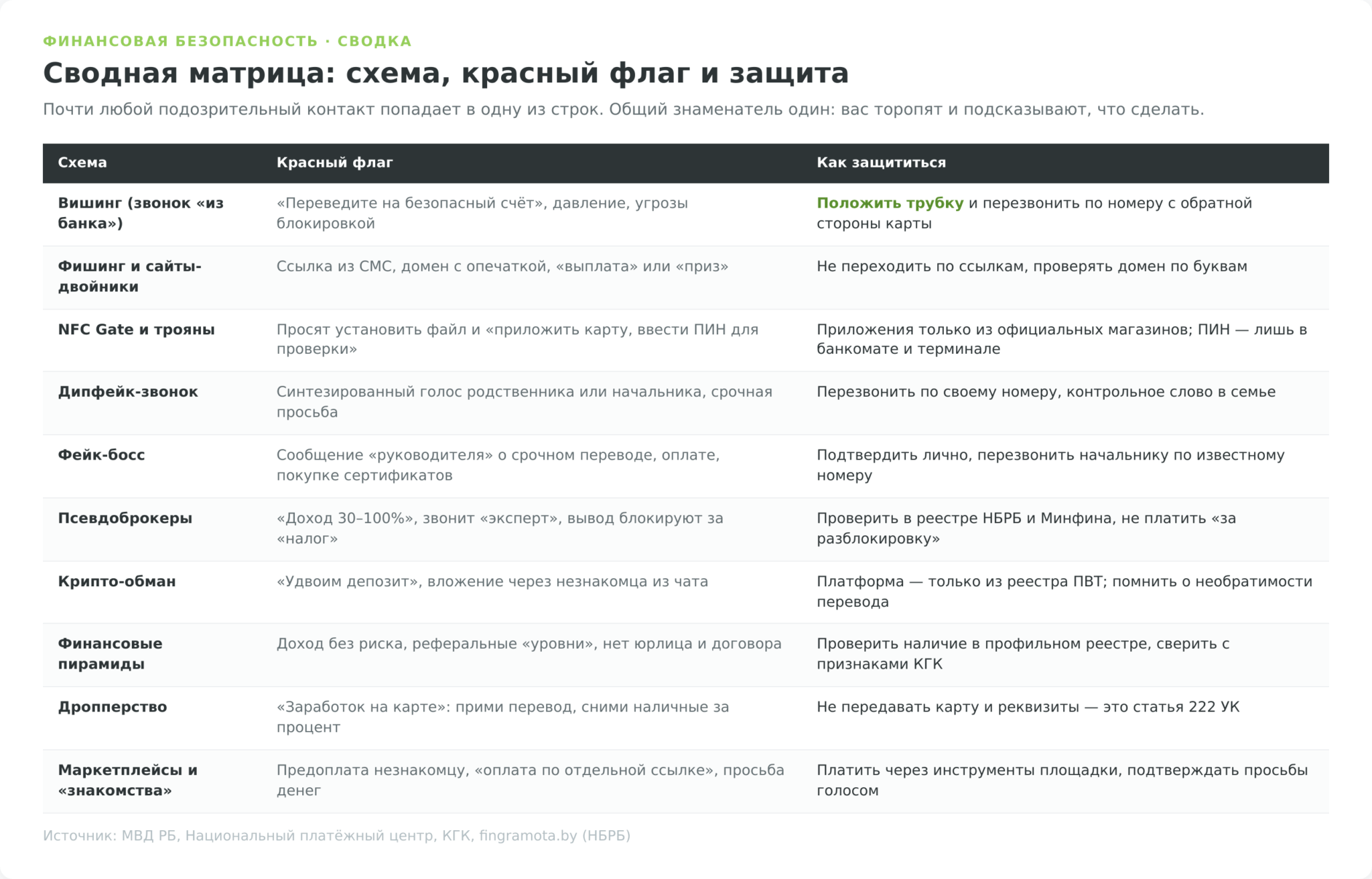

Сводная матрица: схема, красный флаг и защита

Чтобы всё разобранное держалось в голове как единая система, сведём ловушки финансовой безопасности в Беларуси в одну таблицу. Её удобно сохранить и перечитать перед любым подозрительным контактом. Почти всегда ситуация попадает в одну из строк, и общий знаменатель у всех один. Вас просят действовать срочно и по чужой подсказке.

Как отличить обман от легального сервиса

| − Красные флаги (мошенник) | + Зелёные флаги (легальный сервис) |

|---|---|

| Гарантирует доход, торопит и давит на эмоции | Честно говорит о рисках, не торопит с решением |

| Просит коды, ПИН, доступ, «приложить карту» | Никогда не запрашивает коды и ПИН |

| Первым звонит и уговаривает вложиться | Вы сами инициируете открытие счёта |

| Нет в реестрах, оффшор или нет юрлица | Указана лицензия, проверяется в реестре |

| Деньги на карту физлица или криптокошелёк | Прозрачные официальные реквизиты компании |

| Вывод блокируется «налогом за разблокировку» | Вывод по регламенту, без доплат |

Финансовая безопасность в Беларуси держится не на одном секретном знании, а на спокойной привычке проверять и не спешить, потому что почти все схемы паразитируют на незнании и панике. Если этот материал помог разложить угрозы по полкам, логичное продолжение это научиться отличать здоровый финансовый расчёт от иллюзий. С него начинается материал «ТОП-3 финансовых мифа в Беларуси».

В материале есть партнёрские ссылки. Это не влияет на содержание и оценки.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.