Начинающий инвестор из Беларуси открывает поисковик, набирает «как выбрать первого брокера» — и получает десяток статей, написанных для россиян. Там советуют открыть ИИС, открыть счёт в Т-Банке за пять минут и пополнить счёт через Wise. Проблема в том, что ИИС в Беларуси не существует, удалённое открытие у части российских брокеров для нерезидента РФ обернётся налогом 30%, а Wise с февраля 2026 года блокирует карты белорусов без европейского ВНЖ. Цена неправильного выбора — это не «неудобный интерфейс», а замороженные на чужой юрисдикции деньги, лишние тысячи BYN налогов и иногда полный слив депозита. Ниже — десять ошибок, на которых спотыкаются именно резиденты РБ, и как обойти каждую.

Ошибка 1. Выбрать брокера, не проверив лицензию и реестр

Первое, что отличает легального посредника от красивого лендинга, — запись в государственном реестре. В Беларуси регуляторов два, и путать их нельзя. Брокеров на рынке ценных бумаг (акции, облигации БВФБ) лицензирует Департамент по ценным бумагам Министерства финансов — на начало 2025 года таких профучастников насчитывалось около 42.

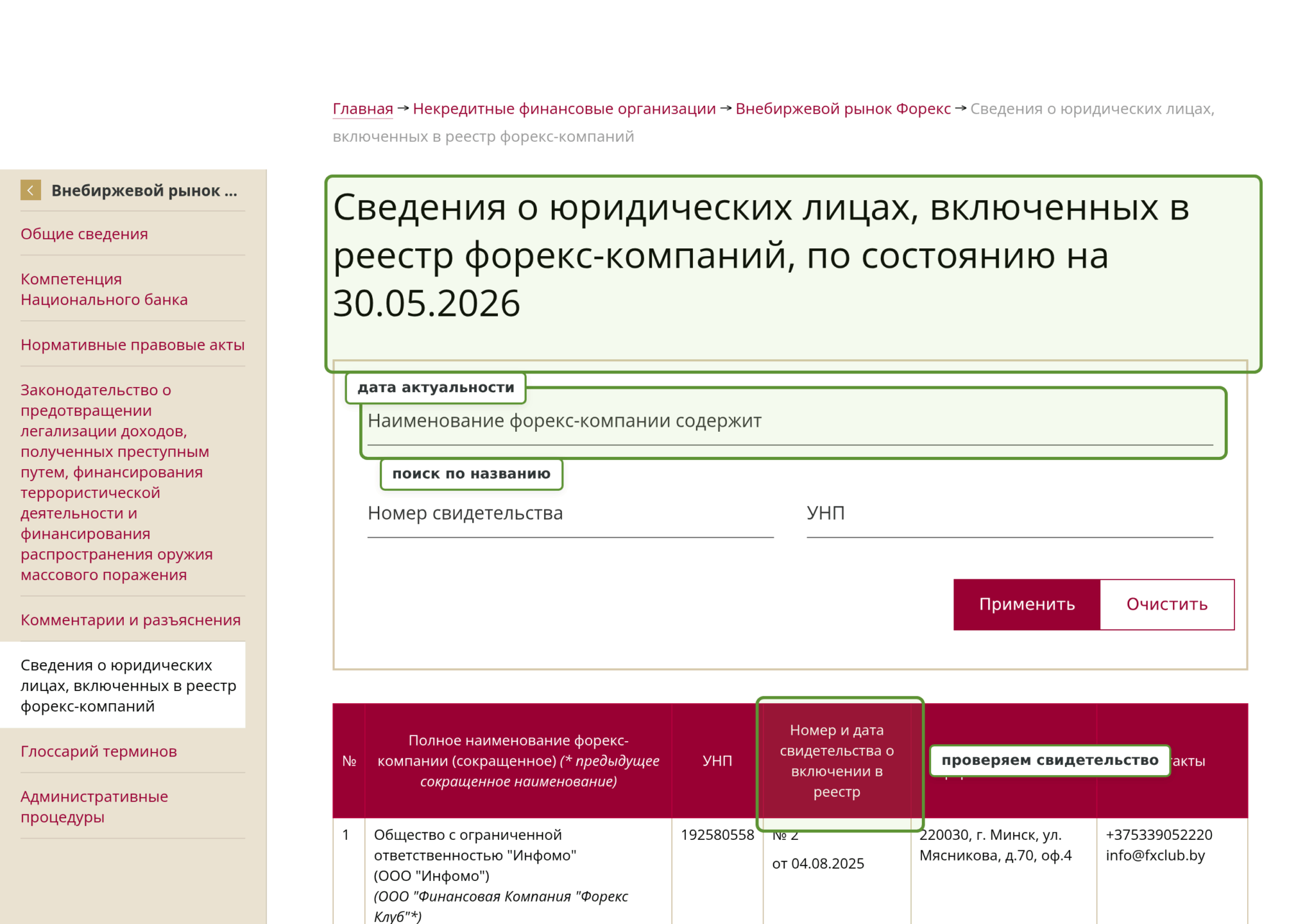

Внебиржевой форекс — это отдельная сфера, её ведёт Национальный банк по Указу №231 от 04.06.2015, и легальные форекс-компании перечислены в реестре форекс-компаний НБРБ.

На практике это значит: перед первым переводом денег вы заходите на сайт регулятора и ищете компанию по названию. Если форекс-площадка обещает торговлю, но её нет в реестре НБРБ, — это нелегальный оператор, и в случае спора защищать вас будет некому.

Иностранные брокеры (Just2Trade, Freedom Finance Global) в белорусских реестрах не значатся по определению — они работают под лицензией своей юрисдикции, и проверять нужно уже её: номер и регулятора на официальном сайте. Отдельно стоит сверяться с чёрным списком финансовых пирамид НБРБ — туда регулярно добавляют «инвесткомпании», собирающие деньги без всякой лицензии.

Ошибка 2. Брокер выбран не под цель, а «вообще»

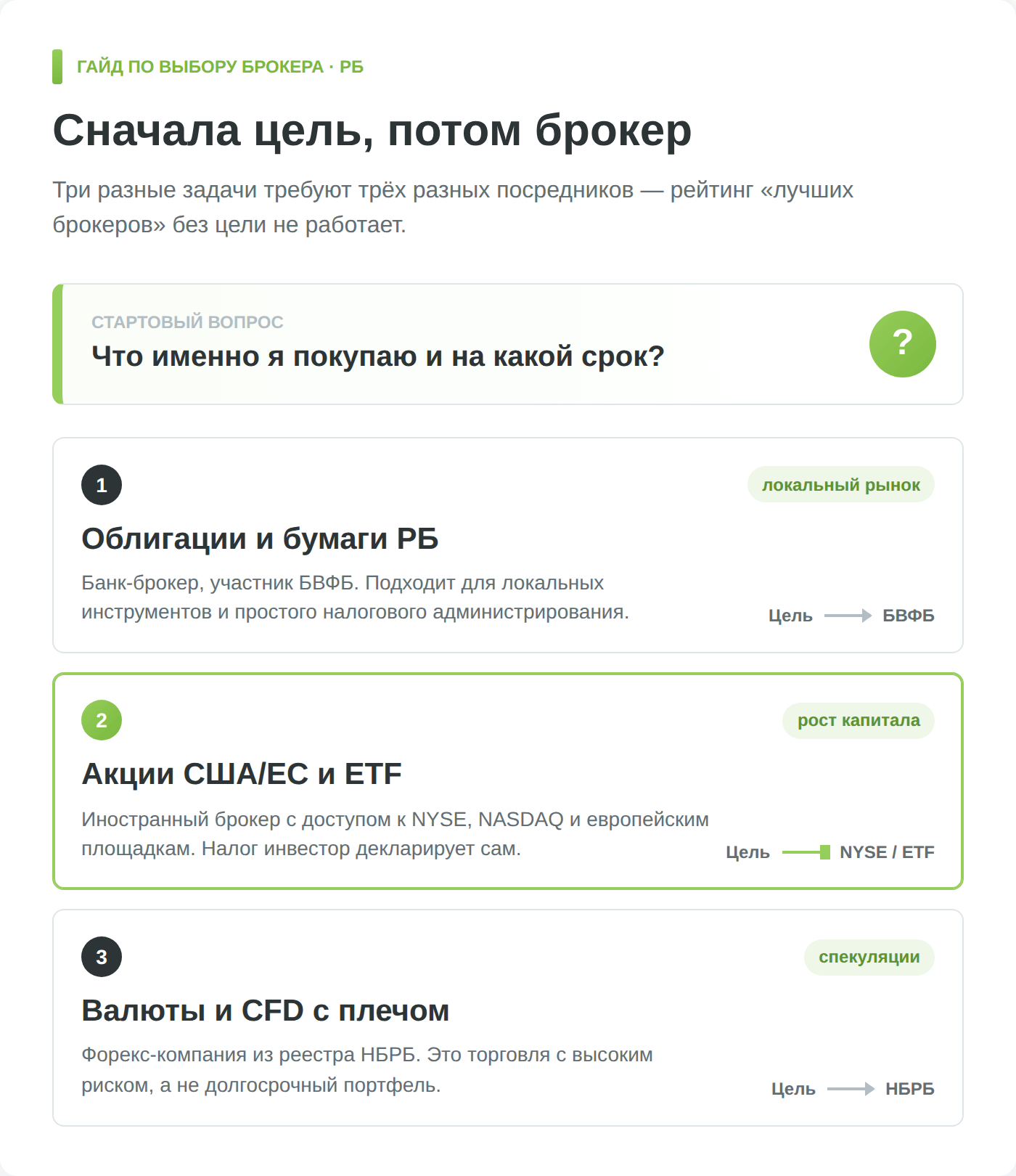

«Хочу брокера» — это как «хочу транспорт»: велосипед и фура решают разные задачи. На белорусском рынке три принципиально разных типа посредников, и под одну цель подходит только один. Если цель — купить акции «Беларуськалия» или гособлигации Минфина, нужен банк-участник Белорусской валютно-фондовой биржи (bcse.by) — например, через брокерскую услугу банка. Но ликвидность БВФБ крайне низкая: торгуются преимущественно облигации, а не растущие акции, и для долгосрочного роста капитала площадка не предназначена.

Если цель — портфель из американских или европейских акций и ETF, локальный брокер бесполезен: нужен иностранный посредник с доступом к NYSE, NASDAQ, LSE. Это уже другая лига — Just2Trade, Freedom Finance Global.

А если человек насмотрелся роликов про «трейдинг» и хочет торговать парами евро-доллар с плечом, то это вообще не инвестиции, а форекс-CFD — третий тип компаний из реестра НБРБ. Выбор брокера всегда начинается не с рейтингов, а с честного ответа на вопрос «что именно я покупаю и на какой срок». Пошаговый разбор покупки бумаг — в отдельном материале «Как купить акции физическому лицу в Беларуси».

Ошибка 3. Не проверить, принимает ли брокер резидента РБ без ВНЖ ЕС

Это частая и обидная ошибка 2026 года. Белорус читает обзор «лучших брокеров мира», проходит регистрацию, загружает паспорт — и на этапе верификации получает отказ, потому что в поле «страна» Беларуси нет. Interactive Brokers не принимает резидентов РБ из-за ограничений OFAC США. eToro отсекает белорусов через AML-политику. XTB International держит Беларусь вне списка принимаемых стран. А Freedom Finance Europe (Кипр) закрыл приём белорусов без ВНЖ ЕС ещё в июне 2024 года, предложив переводить активы в казахстанскую структуру.

Кто реально открывает счёт гражданину РБ без европейского вида на жительство на дату публикации — это, по сути, два брокера. Just2Trade под управлением Lime Trading (CY) Ltd (лицензия CySEC №281/15 от 25.09.2015) открывает счёт гражданину Беларуси, давая доступ к биржам США и ЕС. И Freedom Finance Global (Казахстан, регулятор AFSA) — он открывает счёт удалённо и принимает белорусский паспорт.

Правило простое: прежде чем тратить время на регистрацию, откройте на сайте брокера страницу Accepted countries и убедитесь, что Беларусь в списке. Развёрнутое сравнение доступных вариантов — в материале «Иностранные брокеры для граждан Беларуси».

Ошибка 4. Выбрать брокера, который нечем пополнить

Допустим, счёт открыт. Теперь его надо пополнить — и здесь рушится план у тех, кто рассчитывал на привычные платёжные сервисы. Wise установил дедлайн загрузки документов о европейском ВНЖ на 30 января 2026 года и блокирует карты белорусов без него с февраля 2026; Revolut начал замораживать счета ещё с 31 декабря 2025-го. Причина — 19-й пакет санкций ЕС (принят 23.10.2025, ограничения для банков — с 02.12.2025), запретивший платёжные услуги гражданам РБ без ВНЖ ЕЭЗ.

Значит, мост к иностранному брокеру для базового резидента РБ — это SWIFT-перевод через белорусский банк, который сам не под санкциями.

Карты и переводы подсанкционных банков (Белинвестбанк, БелАгропромбанк, Дабрабыт, БелВЭБ, Белгазпромбанк, а после декабря 2025 — ещё и Альфа-Банк РБ, Сбербанк РБ, ВТБ РБ) за рубежом не работают и от SWIFT отключены. А вот несанкционные — Приорбанк, БНБ-Банк, БСБ Банк, Паритетбанк — сохраняют SWIFT-доступ.

Вывод практический: выбор брокера и выбор банка-моста — это одно решение, а не два. Покупка иностранной валюты физлицом в РБ при этом не ограничена по сумме (Закон №226-З «О валютном регулировании»), так что проблема не в долларах, а именно в канале их доставки.

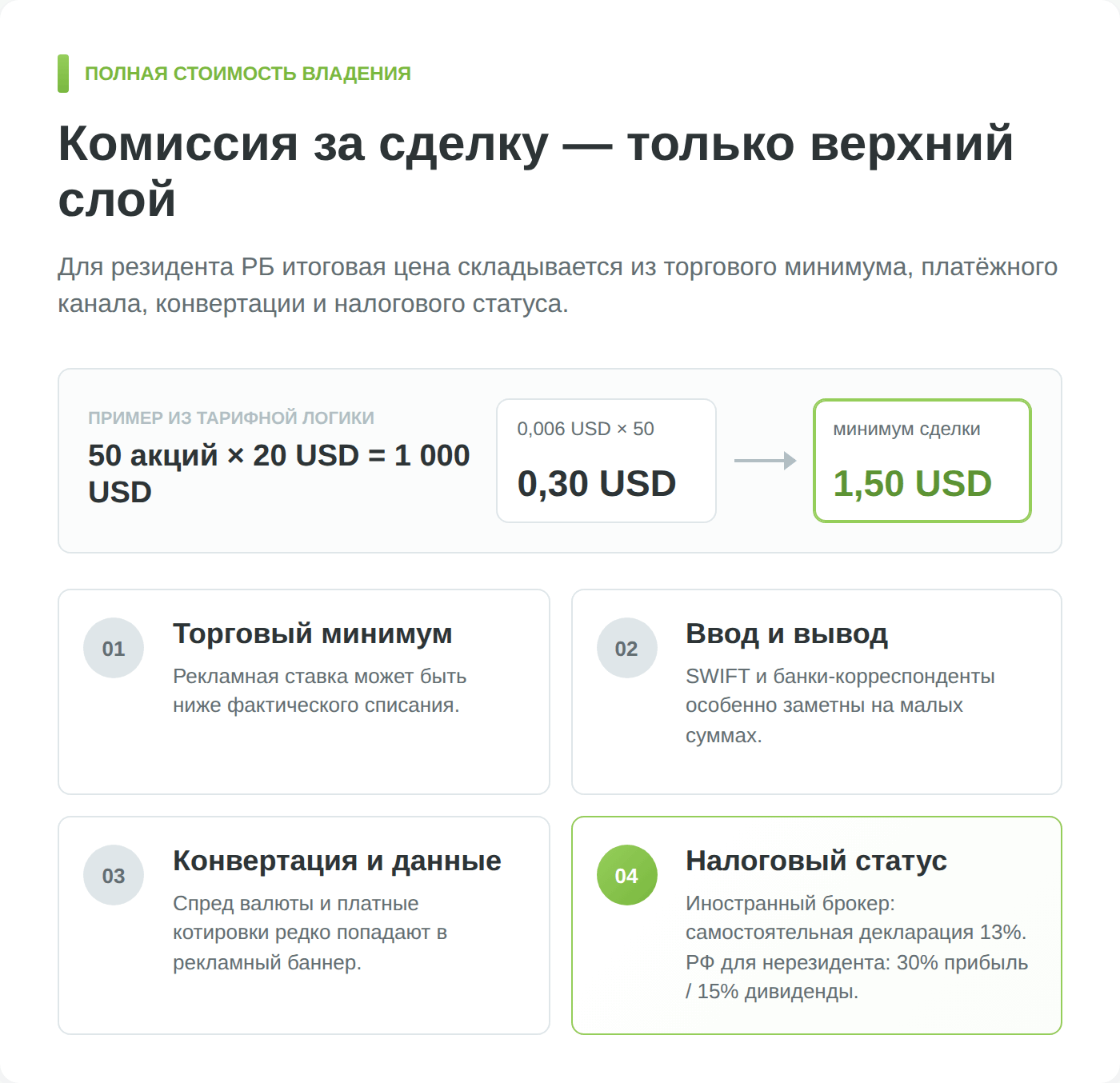

Ошибка 5. Смотреть только на комиссию за сделку

Реклама брокеров любит крупную цифру «0%» или «от 0,006 USD за акцию», и новичок сравнивает посредников именно по ней. Но комиссия за сделку — лишь верхушка. У Just2Trade тариф по акциям — 0,006 USD за акцию при минимуме 1,5 USD за сделку (точные тарифы — на странице j2t.com/ru/about/fees). Звучит дёшево — пока не покупаешь 50 акций по 20 USD: сама сделка стоила бы 0,30 USD, но минимум поднимет её до 1,5 USD, и реальная комиссия окажется в пять раз выше «прайсовой».

Скрытых статей расхода как минимум четыре, и каждую надо найти в тарифах до открытия счёта. Плата за неактивность списывается, если вы несколько месяцев не торгуете. Комиссия за ввод и особенно вывод средств может съесть выгоду от низких торговых сборов.

Конвертация валюты внутри счёта — отдельный спред, который мало кто считает. И плата за биржевые данные в реальном времени — у части брокеров рыночные котировки платные. Перед выбором имеет смысл прикинуть свой реальный сценарий (сумма, частота сделок, как часто выводите) и посчитать годовую стоимость владения, а не комиссию за одну операцию.

Ошибка 6. Не учесть налоговый статус брокера

Один и тот же доход от акций облагается по-разному в зависимости от того, кто ваш брокер, — и для белоруса это разница в разы. Белорусский брокер выступает налоговым агентом: он сам удержит подоходный налог 13% при выплате (ставка по ст. 214 НК РБ), и от инвестора больше ничего не требуется.

Иностранный брокер (Just2Trade, Freedom Finance Global) налоговым агентом в РБ не является — декларировать и платить вы будете сами: декларация до 31 марта, уплата до 1 июня года, следующего за отчётным, ставка те же 13%, а уплаченный за рубежом налог можно зачесть по соглашению об избежании двойного налогообложения (кроме оффшоров).

С 01.01.2026 в РБ заработала прогрессивная шкала, но рядового инвестора она почти не касается: повышенные ставки (25% на дивиденды) включаются только с дохода свыше 350 000 BYN в год, то есть при суммах около 100 000 USD дохода — для первого брокерского счёта это неактуально. Подробный разбор — в материалах «Налоги для нерезидентов РБ» и «Налоги на форекс»; проверить свой статус резидента — через чекер резидентства.

Ошибка 7. Путать гарантию вкладов с защитой брокерского счёта

«В Беларуси же государство гарантирует вклады на 100%, значит и брокерский счёт защищён» — типичное и опасное заблуждение. Безлимитная гарантия (Закон №369-З от 08.07.2008) через Агентство по гарантированному возмещению банковских вкладов распространяется именно на банковские вклады (депозиты) физлиц — и только на них. Брокерский счёт это не покрывает: отдельной компенсационной схемы для брокеров в РБ, аналогичной американской SIPC ($500 тыс.), просто нет. Бумаги клиента хранятся в депозитарии и юридически отделены от активов брокера, но фонда на случай мошенничества не предусмотрено.

У иностранных брокеров есть свои схемы — но и здесь нюанс, о котором умалчивают обзоры. Кипрский Investor Compensation Fund покрывает до 20 000 EUR, однако распространяется только на розничных клиентов.

Just2Trade при регистрации белорусов оформляет статус профессионального клиента (Professional), и защита ICF на такие счета не действует. Это не повод отказываться от брокера — но повод понимать, что страховочной сетки у вашего счёта нет, и относиться к выбору посредника как к решению, где надёжность важнее лишней десятой процента комиссии.

Ошибка 8. Гнаться за плечом, бонусами и «разгоном депозита»

Новичка, который искал брокера для покупки акций, агрессивная реклама легко уводит в сторону: «плечо 1:500», «бонус 100% на депозит», «разгон счёта с 100 до 10 000 долларов».

Важно понимать подмену: это не про инвестирование, а про форекс и CFD — высокорисковую торговлю с заёмными средствами, где статистически теряет большинство розничных клиентов.

В легальном белорусском форексе плечо для физлиц ограничено: по Указу №231 регулирование НБРБ держит его в пределах 1:100–1:200 в зависимости от компании, а форекс-компания обязана предупреждать о рисках и обучать клиента — именно потому, что инструмент опасен.

Бонус «за пополнение» почти всегда означает условие, по которому вы не сможете вывести деньги, пока не наторгуете оборот в десятки раз больше депозита, — то есть это не подарок, а ловушка ликвидности.

Если ваша цель — долгосрочный портфель, плечо и бонусы вам не нужны в принципе, и брокер, который ими завлекает, для этой задачи не подходит. Cравнение легальных вариантов — в материале «Рейтинг форекс-брокеров для Беларуси».

Ошибка 9. Выбирать по рекламе и отзывам, не проверяя на скам

Топовая позиция в Google и сотни восторженных отзывов — это маркетинговый бюджет, а не доказательство надёжности. Отзывы накручиваются, «независимые рейтинги» часто проплачены, а самые громкие обещания исходят как раз от мошеннических проектов.

Базовая проверка занимает десять минут: сверить компанию с реестром регулятора (см. ошибку 1) и с чёрным списком финансовых пирамид и нелегальных финкомпаний на сайте НБРБ. Если брокера нет в реестре, но есть в чёрном списке — дальше говорить не о чем.

Признаки, по которым отсеивают скам, универсальны: гарантированная доходность («20% в месяц без риска» — так не бывает, рынок не гарантирует ничего), агрессивное давление менеджеров «внести прямо сейчас, акция заканчивается», непрозрачная юрисдикция без проверяемой лицензии и доход, завязанный на привлечение новых участников (это уже пирамида, а не брокер).

Разбор механики — в материале «Что значит СКАМ в инвестициях». Отзывы полезны для одного — поиска жалоб на конкретную проблему (не выводят деньги, навязывают сделки), но не как замена проверке лицензии.

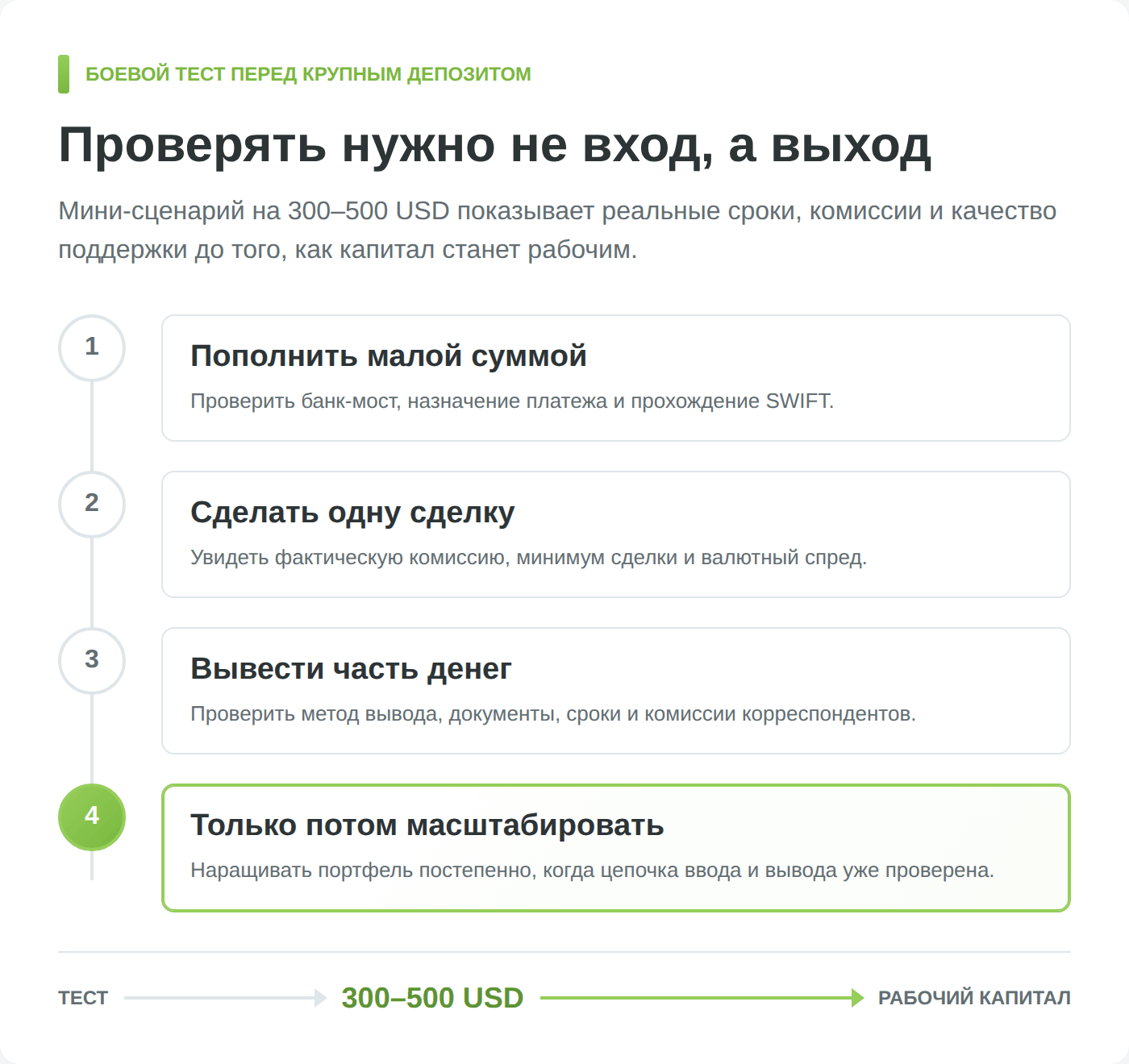

Ошибка 10. Завести крупную сумму, не протестировав вывод

Десятая ошибка — переносить на брокера сразу весь капитал, ни разу не проверив, как он отдаёт деньги обратно. Открыть счёт и пополнить его умеют все площадки; настоящая проверка — это вывод средств, и именно на нём всплывают неприятные сюрпризы: вывод только тем же способом, что и ввод, неожиданная комиссия, требование догрузить документы, сроки в 5–10 рабочих дней вместо обещанных «мгновенно».

Здравый сценарий для первого брокера: внести минимальную сумму (у Just2Trade минимальный депозит — от 100 USD), совершить одну небольшую сделку, а затем вывести часть денег обратно на свой банковский счёт. Брать ради теста именно минимальные 100 USD смысла мало: фиксированные комиссии SWIFT и банков-корреспондентов на вводе и выводе съедят заметную долю такой суммы, поэтому для честной проверки разумнее 300–500 USD. Этот «боевой» тест за неделю покажет о брокере больше, чем все обзоры вместе взятые: реальные сроки, реальные комиссии, работу поддержки на живом вопросе. И только убедившись, что деньги выводятся без сюрпризов, имеет смысл доводить депозит до рабочего размера — для типового белорусского портфеля это 10 000–30 000 BYN, наращиваемые постепенно по 300–500 BYN в месяц.

Сравнение вариантов для резидента РБ

Чтобы свести десять ошибок в одну картину, вот как выглядят основные типы брокеров, доступные белорусу без ВНЖ ЕС, по четырём критериям выбора — доступ, рынки, налог и защита счёта:

| Брокер / тип | Доступ для РБ | Рынки | Налог | Защита счёта | Кому подходит |

|---|---|---|---|---|---|

| Just2Trade (Lime Trading, Кипр) | Да, по паспорту РБ | NYSE, NASDAQ, биржи ЕС, ETF, опционы | Декларируешь сам — 13% | ICF Кипра не действует (Professional) | Зарубежные акции и ETF |

| Freedom Finance Global (Казахстан) | Да, удалённо | США, KASE (Казахстан) | Декларируешь сам — 13% | По правилам регулятора AFSA | Диверсификация юрисдикций |

| Российские брокеры (Финам, Т-Банк) | Частично, удалённо | Только Мосбиржа | 30% прибыль / 15% дивиденды | Нет компенсационной схемы | Российские бумаги |

| Банк-брокер на БВФБ | Да | Облигации Минфина, локальные бумаги | 13%, удержит банк | Бумаги в депозитарии | Облигации в BYN |

| Форекс-компания (реестр НБРБ) | Да | Валюты, CFD (плечо до 1:200) | Проверять по Указу №231 | Гарантийный фонд НБРБ | Спекулятивная торговля |

Плюсы и минусы выбора иностранного брокера для резидента РБ

Как выбрать первого брокера: короткий чеклист

Если свести всё к последовательности действий, выбор первого брокера для резидента Беларуси укладывается в пять шагов:

- Определите цель и срок — локальные бумаги, зарубежные акции или форекс — и тип брокера под неё.

- Проверьте лицензию: реестр НБРБ (форекс) или Минфина (ЦБ) для белорусских, регулятор и страницу Accepted countries — для иностранных.

- Убедитесь, что есть рабочий платёжный мост: несанкционный банк РБ со SWIFT.

- Сравните полную стоимость владения и налоговый статус, а не одну комиссию за сделку.

- Протестируйте брокера малой суммой — пополнение, сделка, вывод — до крупного депозита.

Правильный выбор брокера на старте экономит не проценты, а само сохранение капитала: он определяет, какие рынки вам доступны, сколько вы отдадите налогов и сможете ли вообще забрать деньги обратно. Десять минут на проверку реестра и неделя на тест вывода окупаются многократно.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.