Вы уже разобрались, зачем инвестировать. Вы оценили свою терпимость к риску и понимаете базовые инструменты. Теперь один шаг отделяет вас от реального портфеля. Именно на нём большинство белорусских инвесторов-новичков застревает, и не потому что тема сложная, а потому что непонятен порядок действий. С чего начать? Сколько инструментов нужно? Как понять, что состав правильный?

В этом гайде конкретная последовательность для резидента Беларуси: от формулировки цели до первых покупок через иностранного брокера и поддержки портфеля. Без обещаний гарантированного дохода. Только система.

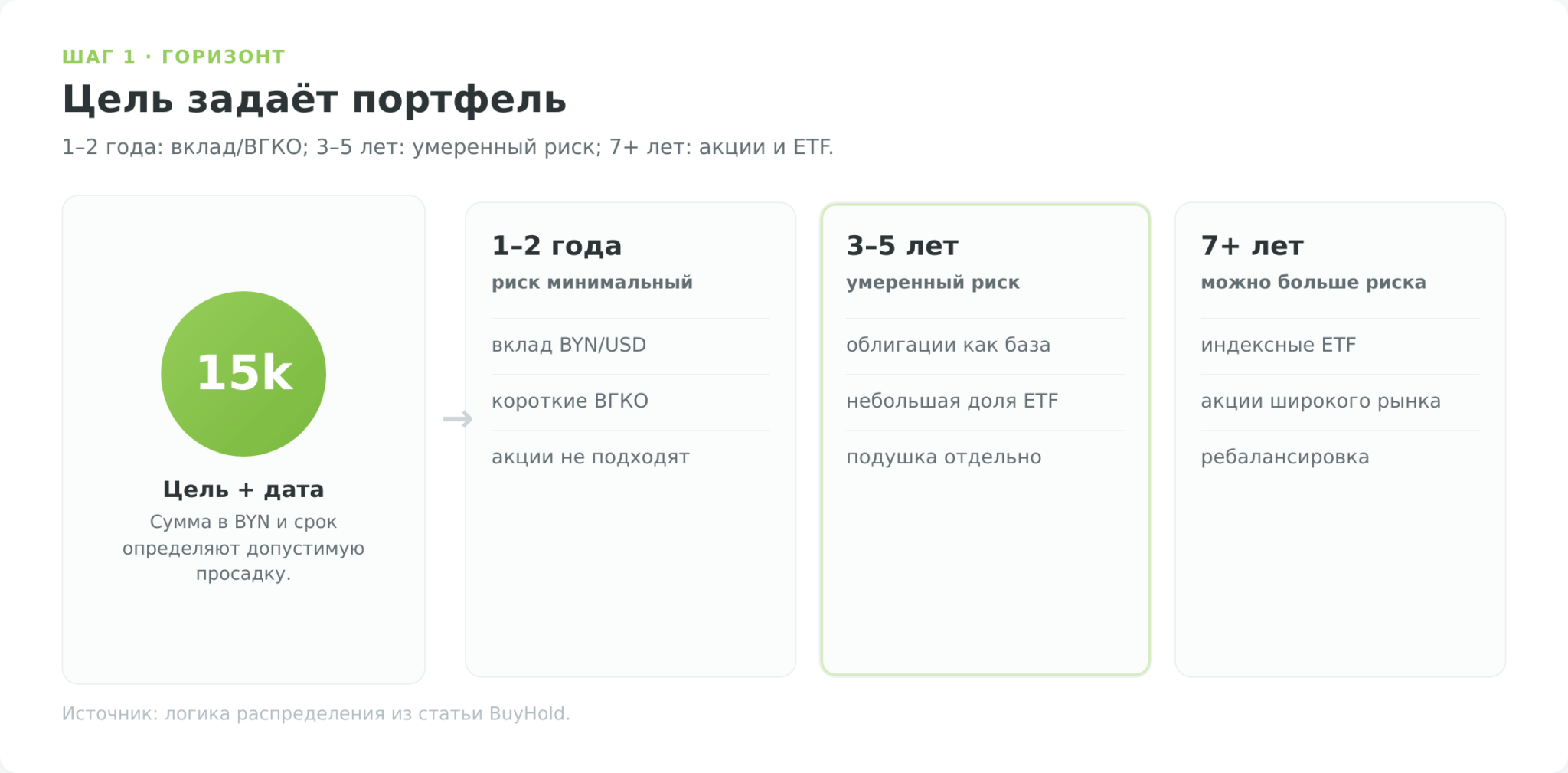

Шаг 1. Цель и горизонт, без которых портфель не работает

Первый вопрос не «в какие акции вложить», а «на что и когда». Большинство первых портфелей ломаются именно здесь. Набор инструментов без цели представляет собой коллекцию бумаг, а не инвестиционный портфель.

Цель должна быть измеримой. «Хочу заработать» не цель. А «Хочу через 5 лет иметь 15 000 BYN для первоначального взноса на квартиру» уже цель. Из такой формулировки сразу понятно, сколько откладывать каждый месяц, какой риск допустим и какие инструменты подходят.

Горизонт показывает, сколько у вас времени, чтобы пережить просадки рынка. Чем длиннее горизонт, тем больше риска портфель может себе позволить.

- До 1–2 лет деньги должны быть доступны быстро и без потерь. Подходят банковский вклад в BYN или USD и краткосрочные государственные облигации (ВГКО). Акции здесь не место.

- На 3–5 лет умеренный риск оправдан. Портфель из облигаций с небольшой долей иностранных акций или ETF через международного брокера.

- На 7+ лет долгосрочный горизонт позволяет сделать ставку на рост через диверсифицированные индексные фонды и акции.

Один нюанс, о котором часто забывают. До открытия брокерского счёта нужна подушка безопасности — сумма, покрывающая три-шесть месяцев обязательных расходов на банковском вкладе с возможностью досрочного снятия. Инвестировать стоит только свободные деньги, которые вы готовы не трогать весь горизонт.

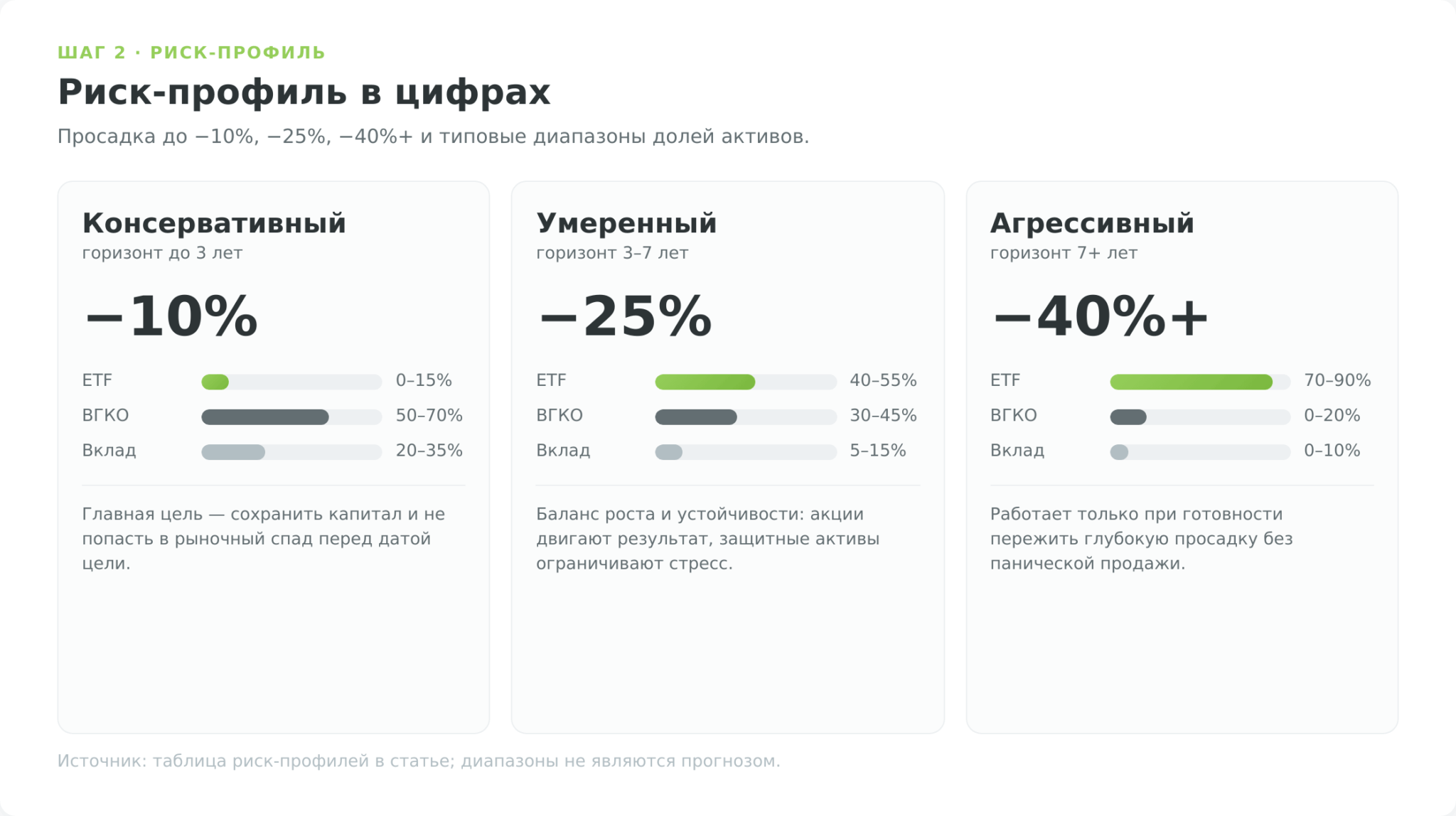

Шаг 2. Риск-профиль и допустимая просадка

Риск-профиль — это мера того, насколько комфортно вам видеть, как портфель временно теряет в стоимости. Слово «временно» здесь критично. На длинном горизонте просадки неизбежны, но восстановление тоже неизбежно для диверсифицированного портфеля.

Проблема в том, что большинство новичков переоценивают свою устойчивость к риску до того, как рынок падает. Когда портфель из 5 000 BYN сжимается до 3 500 BYN, теория про «долгосрочные инвестиции» отступает, и человек продаёт на дне, фиксируя убыток, который дальше уже не отыгрывается.

Поэтому вопрос нужно ставить иначе. «Если мой портфель упадёт на 30%, я продам всё или досплю до утра?» Честный ответ определяет профиль.

Пройдите быстрый тест риск-профиля из 10 вопросов. Он даст ориентир по распределению активов под ваш темперамент.

На практике выделяют три базовых профиля. Ниже представлены характеристики каждого и типичное распределение активов:

| Характеристика | Консервативный | Умеренный | Агрессивный |

|---|---|---|---|

| Горизонт | до 3 лет | 3–7 лет | 7+ лет |

| Макс. допустимая просадка | до −10% | до −25% | до −40% и более |

| Акции / ETF (зарубежные) | 0–15% | 40–55% | 70–90% |

| Облигации (ВГКО / иностранные) | 50–70% | 30–45% | 0–20% |

| Вклад / денежный рынок | 20–35% | 5–15% | 0–10% |

| Ожидаемая макс. просадка (ист.) | ~5–12% | ~15–25% | ~30–50% |

Конкретный результат зависит от фазы цикла, в которой собирается портфель, и не гарантирован. Таблица отражает исторические диапазоны, а не обещание будущих показателей.

Профиль не статичен. Если до цели осталось два года, а портфель был «умеренным», разумно сдвинуться в сторону консервативного. Уменьшить долю акций и нарастить облигации. Это «скользящий горизонт» (glide path). По мере приближения к дате цели риск снижается.

Шаг 3. Классы активов, доступные инвестору из Беларуси

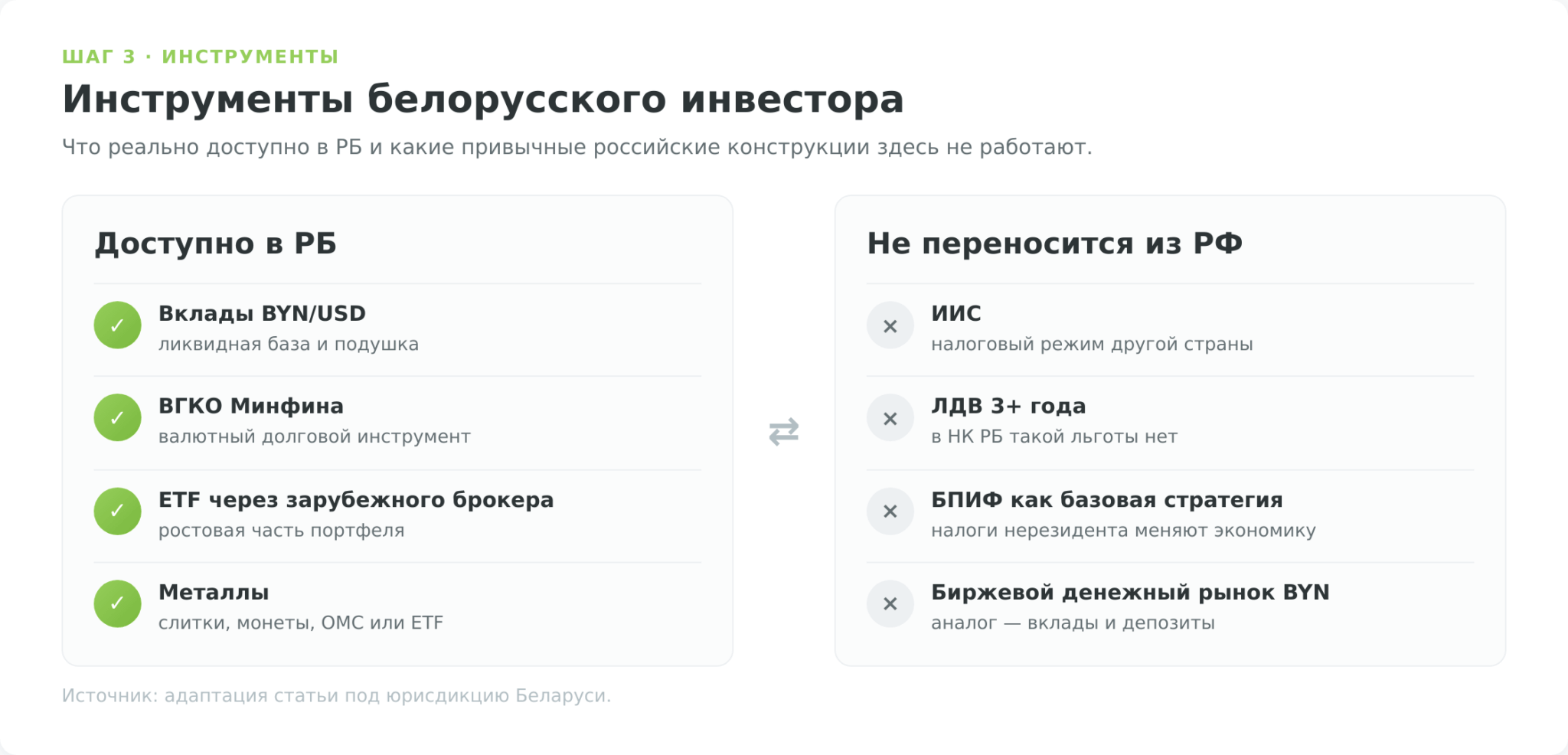

После того как профиль определён, нужно понять, из каких «кирпичиков» строится портфель. Инструментарий белорусского инвестора отличается от российского или европейского. Санкционный контекст, ограниченный локальный рынок и отсутствие ряда привычных инструментов накладывают свои ограничения.

Банковские вклады как база консервативного инвестора

Банковский вклад — первый и самый понятный инструмент. В Беларуси вклады физических лиц защищены безлимитной государственной гарантией через Агентство по гарантированному возмещению банковских вкладов (АГВБВ, Закон РБ от 08.07.2008 № 369-З). Это принципиальное отличие от России, где гарантия ограничена 1,4 млн ₽. В РБ возмещается 100% суммы вклада.

Вклады в BYN и в иностранной валюте (USD, EUR) дают разную доходность. Валютные вклады традиционно ниже по ставке, но защищают от девальвации BYN. Для консервативного горизонта до двух лет он оптимален.

Вкладывать деньги стоит только в банки, не попавшие под санкции ЕС. На июнь 2026 года к несанкционным банкам относятся БНБ-Банк, Паритетбанк, Приорбанк, БСБ Банк. Их карты работают за рубежом, а входящие и часть исходящих SWIFT-переводов проходят.

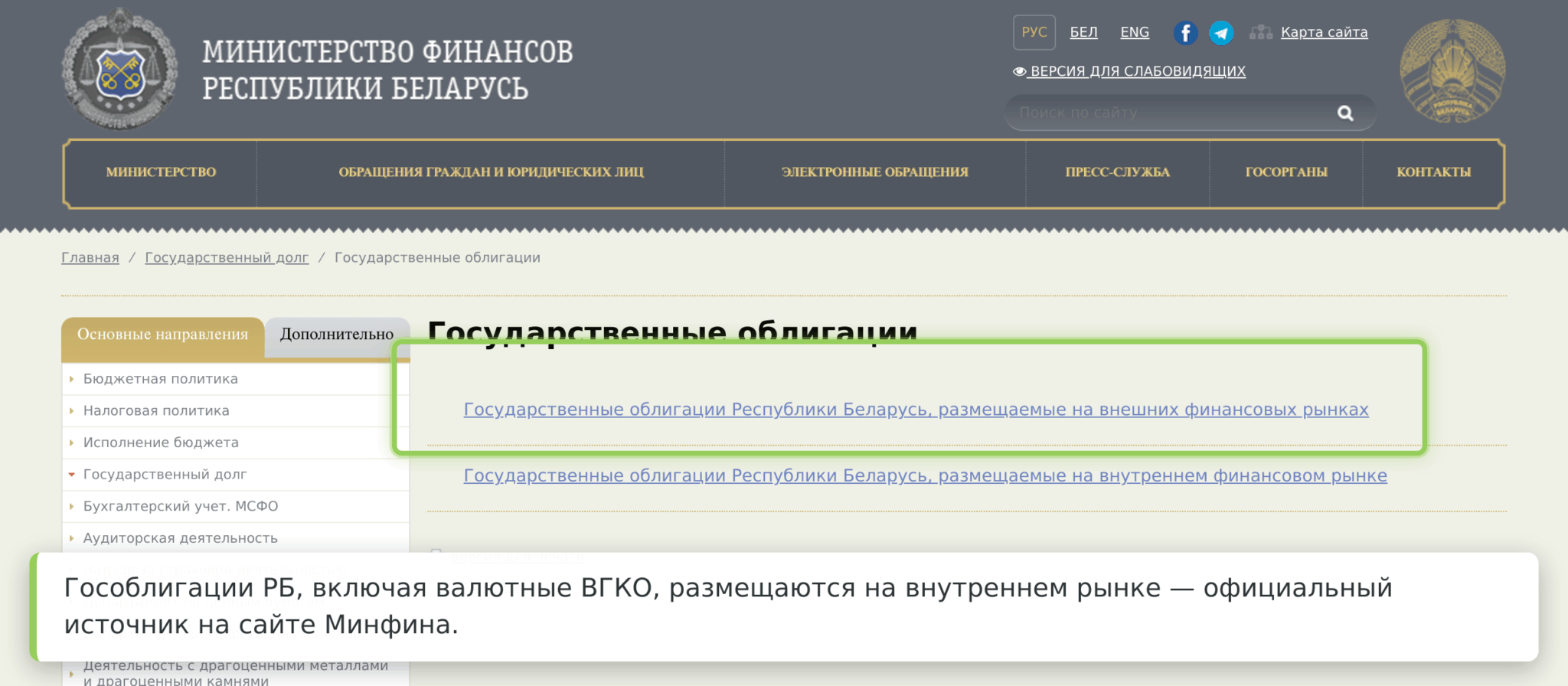

Государственные облигации РБ (ВГКО)

ВГКО — валютные государственные краткосрочные облигации Министерства финансов Республики Беларусь. Это долговые бумаги, номинированные в иностранной валюте (преимущественно USD), которые государство размещает на внутреннем рынке через банки. Физические лица могут приобрести ВГКО через банки-участники рынка государственных ценных бумаг.

ВГКО дают фиксированную доходность в валюте при государственной надёжности эмитента. Это основной «облигационный» инструмент для белорусского инвестора, который хочет получать доход в USD без выхода на зарубежные площадки. Приобрести ВГКО можно через БВФБ (Белорусская валютно-фондовая биржа) при посредничестве уполномоченного банка.

Тем, кому важен регулярный денежный поток, а не только рост портфеля, пригодится разбор про инструменты с ежемесячными выплатами.

Иностранные акции и ETF через международного брокера

Это главный инструмент роста в долгосрочном инвестиционном портфеле белорусского инвестора. Через БВФБ иностранные акции физическим лицам недоступны. Биржа работает с белорусскими корпоративными бумагами и государственными облигациями. Поэтому для покупки акций Apple, ETF на S&P 500 или европейских индексных фондов нужен счёт у международного брокера.

Брокеров, принимающих резидентов РБ без вида на жительство в ЕС, немного. Крупные европейские игроки (Interactive Brokers, XTB International, eToro) закрыты для белорусов без ВНЖ ЕЭЗ. Основной рабочей опцией остаётся Just2Trade (Lime Trading (CY) Ltd, лицензия CySEC №281/15). Брокер работает через международную структуру и принимает граждан РБ, верифицируя их по белорусскому паспорту. Перед открытием счёта стоит уточнить актуальный статус онбординга напрямую у брокера (24_support@j2t.com), поскольку политика работы с клиентами из РБ периодически меняется.

Вторая верифицированная опция, Freedom Finance Global (Казахстан, регулятор AFSA), принимает граждан РБ удалённо и даёт доступ к американским и казахстанским биржам.

Работа через зарубежного брокера выходит за периметр белорусского регулирования. Счёт в Just2Trade не покрыт гарантиями НБРБ или белорусского законодательства. Розничные клиенты подпадают под кипрский Компенсационный фонд инвесторов (ICF) с лимитом до €20 000, но при статусе профессионального инвестора фонд не применяется, поэтому свой статус стоит уточнять при открытии счёта. Это инструмент с осознанным страновым и регуляторным риском, поэтому держать на счёте больше необходимого для покупки бумаг не стоит.

Драгоценные металлы

Золото и серебро доступны через белорусские банки в двух форматах. Это физические монеты и слитки, а также обезличенные металлические счета (ОМС). Банки устанавливают собственные спреды при покупке и продаже. Для диверсификации при консервативном профиле и горизонте 5+ лет это разумный вспомогательный инструмент. В качестве основного класса активов для роста капитала металлы не используются.

Чего в Беларуси нет

Это важнее, чем список того, что есть. Белорусский инвестор, читающий российские финансовые материалы, рискует потратить время на изучение инструментов, которые для него недоступны. Список того, чего в РБ нет:

- ИИС (индивидуальный инвестиционный счёт) любого типа, будь то А, Б или ИИС-3. Это российские инструменты с российскими налоговыми льготами.

- ЛДВ (льгота долгосрочного владения на 3+ года). Такой льготы в Налоговом кодексе РБ нет.

- БПИФ на Мосбирже. Технически купить можно через российского брокера, но налоги для нерезидентов РФ (30% на прибыль от продажи) делают это экономически невыгодным по сравнению с белорусским вариантом декларирования.

- Фонды денежного рынка в BYN, торгующиеся на бирже. Их заменяют краткосрочные вклады или депозиты до востребования.

Шаг 4. Налоги инвестора в Беларуси

Это самый важный раздел для YMYL-тематики. Ошибка здесь стоит реальных денег. Разберём по конкретным ситуациям.

Базовая ставка и прогрессивная шкала с 2026 года

Подоходный налог в Беларуси традиционно был плоским, составляя 13% для большинства видов дохода (ст. 214 НК РБ). С 1 января 2026 года введена прогрессивная шкала для отдельных категорий дохода:

| Вид дохода | Порог BYN/год | Ставка |

|---|---|---|

| Трудовые доходы | до 350 000 | 13% |

| Трудовые доходы | 350 000 — 600 000 | 25% |

| Трудовые доходы | свыше 600 000 | 30% |

| Дивиденды | до 350 000 | 13% |

| Дивиденды | свыше 350 000 | 25% |

Для рядового инвестора-белоруса прогрессия почти не актуальна. Порог 350 000 BYN в год составляет более $100 000 инвестиционного дохода ежегодно. На таком уровне находится малая доля частных инвесторов. На практике для дохода от продажи бумаг ставка остаётся 13%.

Пониженная ставка 6% на дивиденды, которая действовала при определённых условиях до 2026 года, отменена.

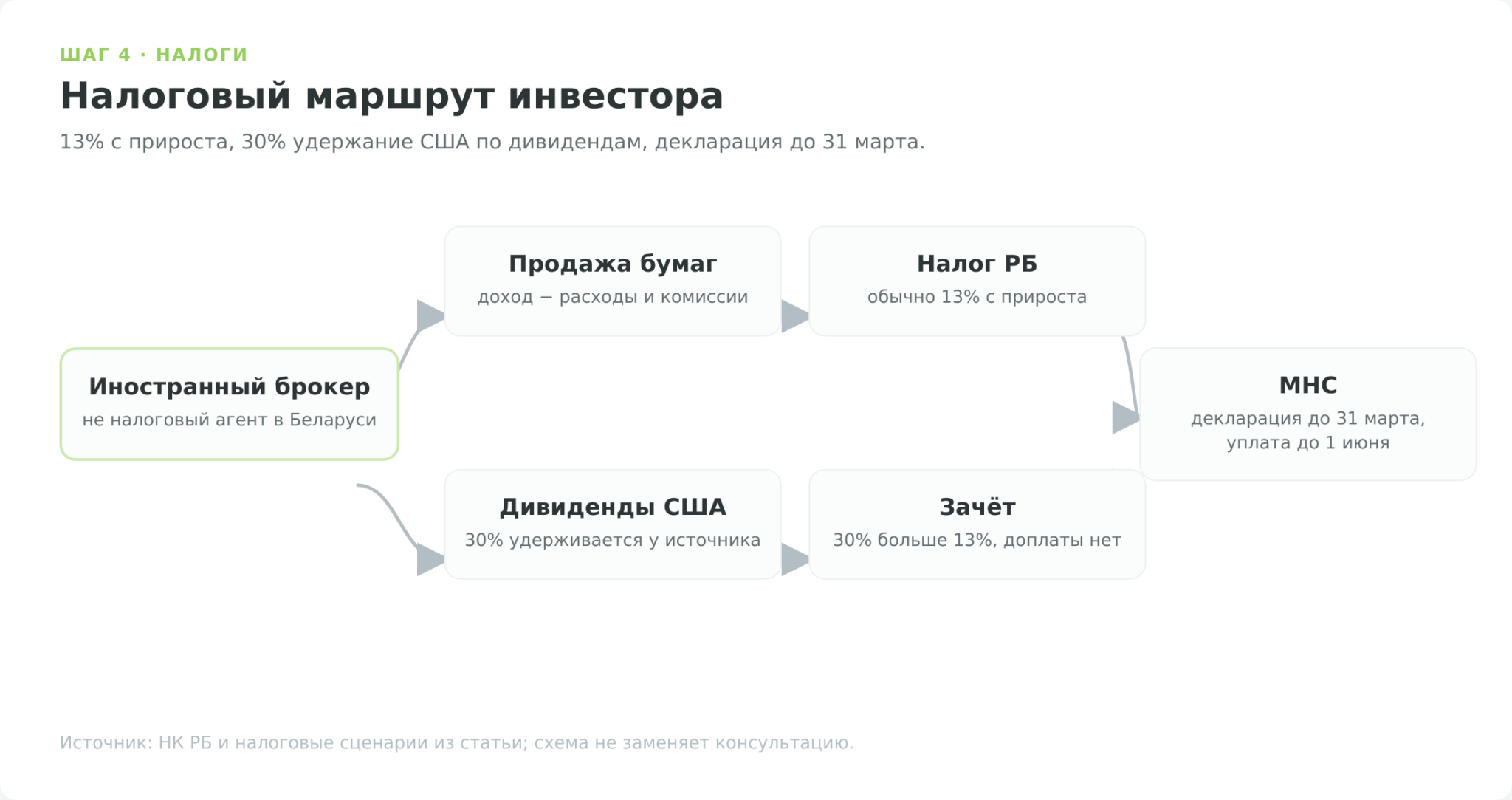

Доходы от продажи иностранных ценных бумаг

Налоговая база по операциям с ценными бумагами регулируется ст. 202 НК РБ. База равна доходам от продажи минус документально подтверждённые расходы на приобретение. В расходы включаются стоимость покупки, комиссии брокера, биржевые и депозитарные сборы.

Если документов нет (что редкость, но случается при работе с нестандартными площадками), налоговый кодекс допускает вычет в размере 20% от дохода вместо фактических расходов.

Иностранный брокер (Just2Trade, Freedom Finance Global) не является налоговым агентом в Беларуси. Он не удерживает налог за вас. Вся ответственность за декларирование и уплату лежит на инвесторе.

Дивиденды от иностранных компаний, двойное налогообложение и зачёт

Сложнее всего обстоит дело с дивидендами от американских акций. При выплате дивидендов американская сторона удерживает 30% налога у источника (ставка для нерезидентов США без действующего соглашения об избежании двойного налогообложения).

Здесь распространён миф, будто белорус, как и многие иностранцы, может снизить это удержание формой W-8BEN. Для граждан РБ это не работает. У Беларуси нет полноценного налогового соглашения с США с положением о дивидендах — действует лишь унаследованная от СССР Конвенция 1973 года, в которой дивиденды не упомянуты. Поэтому, в отличие от инвесторов из стран с действующим договором (например, Казахстана), белорус платит полные 30%, и подача W-8BEN ставку по дивидендам не снижает.

Смягчает ситуацию зачёт. Уплаченный в США налог засчитывается против белорусского обязательства по ст. 224 НК РБ (зачёт работает даже без действующего СИДН, в отличие от РФ). Поскольку удержанные в США 30% больше белорусской ставки 13%, доплачивать в Беларуси с дивидендов уже ничего не нужно. Но и вернуть переплату нельзя. Фактическая нагрузка на дивиденды США для белоруса составляет 30%, заметно выше, чем 13% с прироста капитала.

Для зачёта иностранного налога потребуется справка от налогового органа страны источника дохода о сумме удержанного налога.

Когда и как платить налог

Поскольку иностранный брокер не является налоговым агентом в РБ, инвестор подаёт декларацию самостоятельно:

- Декларацию подают до 31 марта года, следующего за отчётным.

- Налог уплачивают до 1 июня того же года.

- Подаётся декларация по подоходному налогу через личный кабинет плательщика МНС РБ или в территориальной инспекции.

Открытие брокерского счёта за рубежом для физлица-резидента РБ не требует уведомления НБРБ (в отличие от юридических лиц). При этом валютные операции по переводу средств на зарубежный брокерский счёт подпадают под валютное законодательство РБ (Закон № 226-З): в зависимости от суммы и характера операции может потребоваться регистрация валютного договора в банке либо НБРБ. Перед крупным пополнением стоит уточнить порядок в своём банке. Обязательство по декларированию полученных через брокера доходов остаётся полностью.

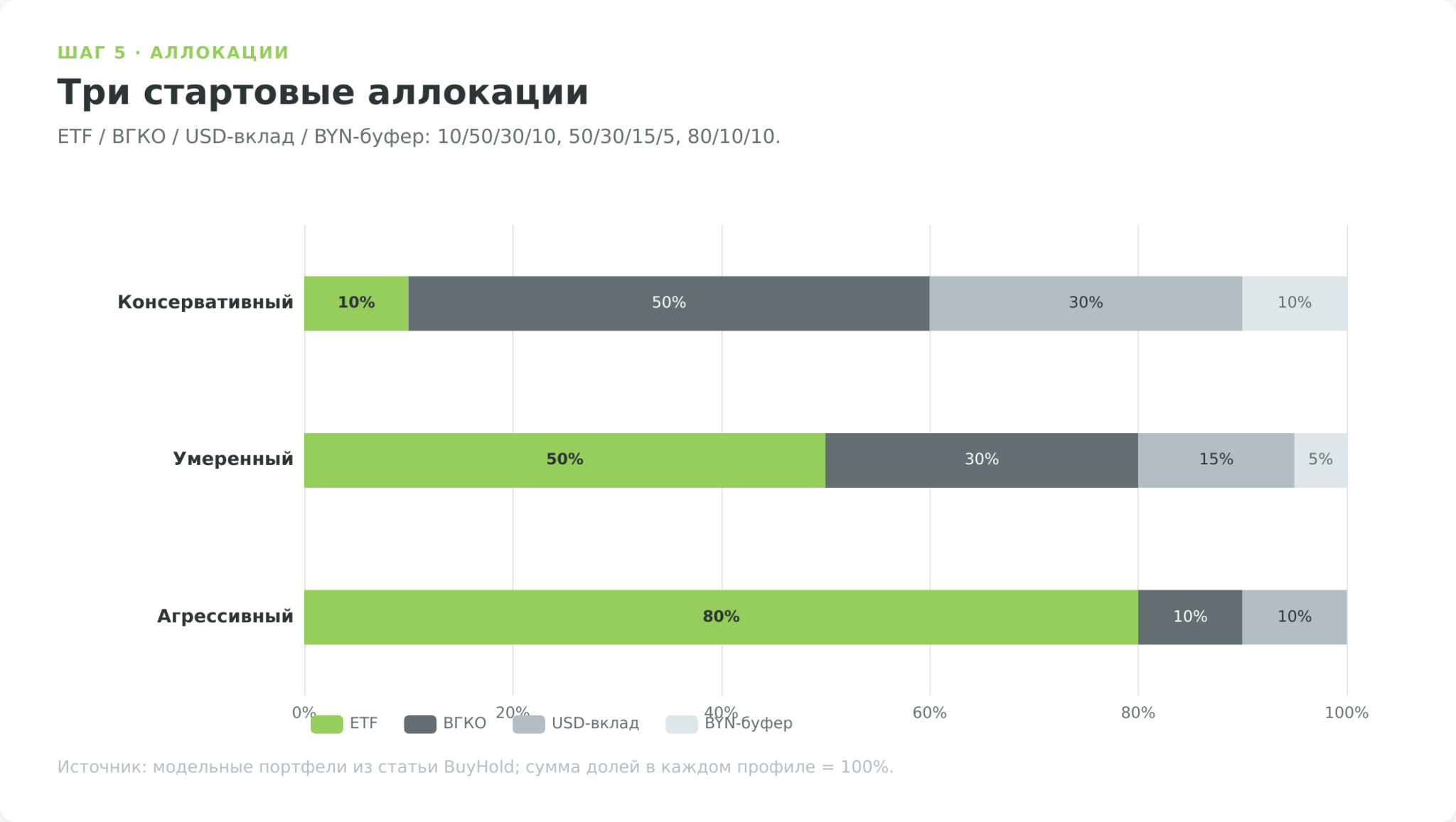

Шаг 5. Модельные портфели для белорусского инвестора

Ниже представлены три варианта стартового инвестиционного портфеля, основанных на адаптации классической модели трёхфондового портфеля Bogleheads под реалии белорусского инвестора 2026 года.

Поправки к исходной модели под РБ-специфику:

- Первая: US Treasuries и международные облигации заменены на ВГКО Минфина РБ (валютные, доступны через банки) и краткосрочные вклады.

- Вторая: индексные фонды доступны только через иностранного брокера (БВФБ таких инструментов не имеет), поэтому в консервативном профиле их доля минимальна. Третья: повышенная историческая волатильность BYN служит основанием для более высокой доли валютных активов, чем рекомендует классическая модель для инвесторов со стабильной валютой.

| Класс актива | Консервативный | Умеренный | Агрессивный |

|---|---|---|---|

| ETF на мировой рынок акций (через Just2Trade) | 10% | 50% | 80% |

| ВГКО Минфина РБ (валютные гособлигации) | 50% | 30% | 10% |

| Вклад в USD (несанкционный банк РБ) | 30% | 15% | 10% |

| Вклад в BYN (краткосрочный буфер) | 10% | 5% | 0% |

| Историческая просадка (ориент.) | ~5–10% | ~15–25% | ~30–45% |

Суммы выбраны для удобства расчёта долей. Механика повторяется при любой сумме от 3 000 BYN (с учётом минимальных порогов входа в ВГКО и брокерских комиссий). Конкретный результат зависит от фазы цикла, в которой собирается портфель, и не гарантирован.

Брокеры в таблице отобраны по трём критериям. Это фактическое принятие резидентов РБ без ВНЖ ЕС (проверено по официальным каналам), лицензия в признаваемой юрисдикции и доступ к зарубежным фондовым рынкам. Тарифы взяты с официальных сайтов компаний на дату публикации.

Консервативный портфель для горизонта до 3 лет

Допустим, инвестор вносит 5 000 BYN при распределении 10/50/30/10. Получается такой набор:

- ETF через Just2Trade: 500 BYN, небольшая позиция в ETF на S&P 500 (например, VOO или SPY).

- ВГКО: 2 500 BYN через уполномоченный банк, фиксированная валютная доходность.

- Вклад в USD: 1 500 BYN в несанкционном банке РБ, доступно в любой момент.

- Вклад в BYN: 500 BYN, текущая подушка под расходы.

Этот портфель почти не зависит от рынка акций. Главная защита создаётся валютным характером большей части активов, страхующим от девальвации BYN.

Умеренный портфель для горизонта 3–7 лет

При сумме 10 000 BYN и распределении 50/30/15/5 получается так:

- ETF: 5 000 BYN через Just2Trade, основной двигатель роста. Подходят VOO (Vanguard S&P 500), VTI (весь американский рынок) или VT (весь мировой рынок).

- ВГКО: 3 000 BYN, стабилизатор и валютный якорь.

- Вклад в USD: 1 500 BYN в несанкционном банке.

- Вклад в BYN: 500 BYN, буфер.

Этот портфель показывал историческую просадку около 15–25% в кризисные годы при аналогичной аллокации. На горизонте пяти лет это не критично. Исторически восстановление S&P 500 после коррекции (падения на 10–20%) занимало в среднем около полугода, а после более глубоких медвежьих рынков около двух лет, и индекс всегда полностью отыгрывал просадку.

Агрессивный портфель для горизонта 7+ лет

При сумме 15 000 BYN и распределении 80/10/10 портфель выглядит так:

- ETF: 12 000 BYN, основа. Можно распределить между S&P 500 (60%) и международными рынками (20%), например VOO + VXUS.

- ВГКО: 1 500 BYN, минимальный балласт.

- Вклад в USD: 1 500 BYN на случай рыночной паники, чтобы докупить на просадке.

Агрессивный профиль требует реальной готовности смотреть на просадки −40% и не продавать. Если вы не уверены в этом, начните с умеренного. Перейти на более агрессивный профиль через год-два намного проще, чем восстанавливать капитал после паники на дне.

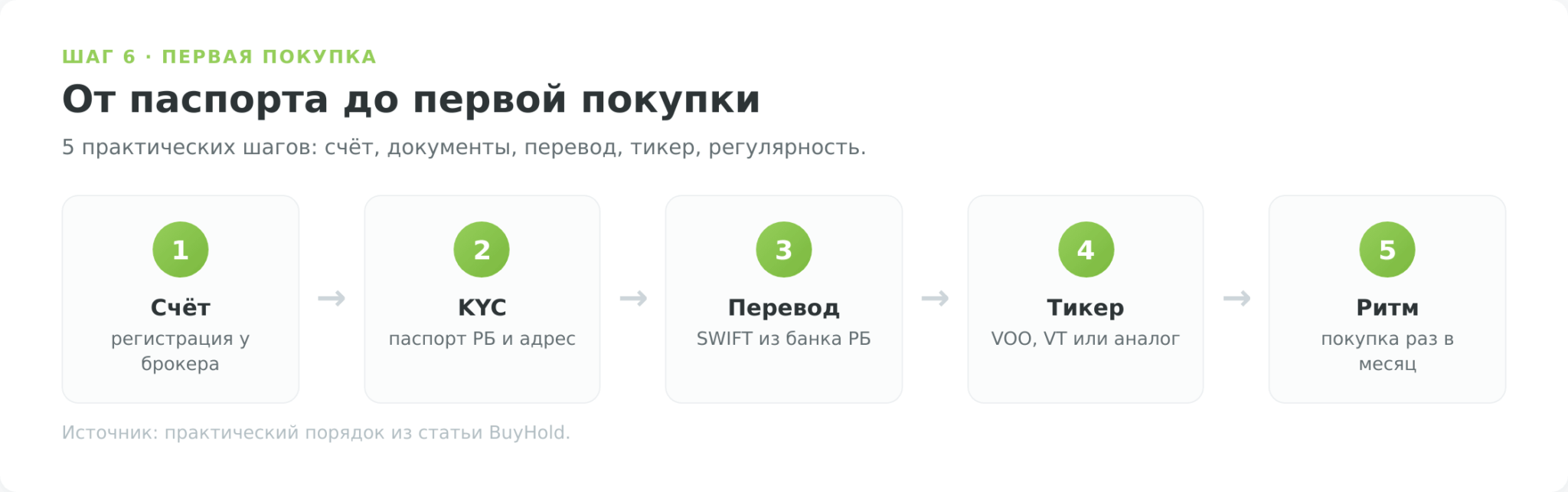

Шаг 6. Первые покупки через иностранного брокера

Предположим, профиль определён, средства есть, вы выбрали умеренный вариант. Разберём практику открытия счёта и первых покупок через Just2Trade.

Открытие счёта

Процедура открытия счёта в Just2Trade онлайн занимает один-два рабочих дня:

- Зарегистрироваться на сайте, указать гражданство (Belarus принимается).

- Пройти верификацию: загрузить паспорт РБ и документ, подтверждающий адрес (любая утилита или банковская выписка).

- Дождаться одобрения, обычно в течение одного рабочего дня.

- Пополнить счёт.

Пополнение счёта из Беларуси

От способа пополнения зависит, дойдут ли деньги до брокера. Для белоруса без ВНЖ ЕС доступны такие варианты:

- SWIFT-перевод в USD/EUR из несанкционного банка РБ (БНБ-Банк, Паритетбанк, Приорбанк, БСБ Банк). Это основной надёжный способ.

- Перевод через партнёрские платёжные системы, актуальный список уточняйте в поддержке Just2Trade.

По 19-му пакету санкций ЕС от 2 декабря 2025 года Wise и Revolut начали блокировать счета белорусов без ВНЖ ЕЭЗ. Использовать их как «мост» для пополнения брокерского счёта невозможно. SWIFT через несанкционный банк остаётся основным рабочим вариантом, но с учётом ограничений банков-корреспондентов на отправку USD/EUR уточняйте доступные валюты перевода заранее.

Первые покупки

Технически покупка акций или ETF занимает три-четыре минуты в мобильном приложении или веб-терминале брокера:

- После зачисления средств перейти в раздел «Торговля» или «Markets».

- В поиске ввести тикер нужного ETF (например, VOO или VT).

- Выбрать количество акций (можно начать с одной).

- Проверить рыночную цену и подтвердить сделку.

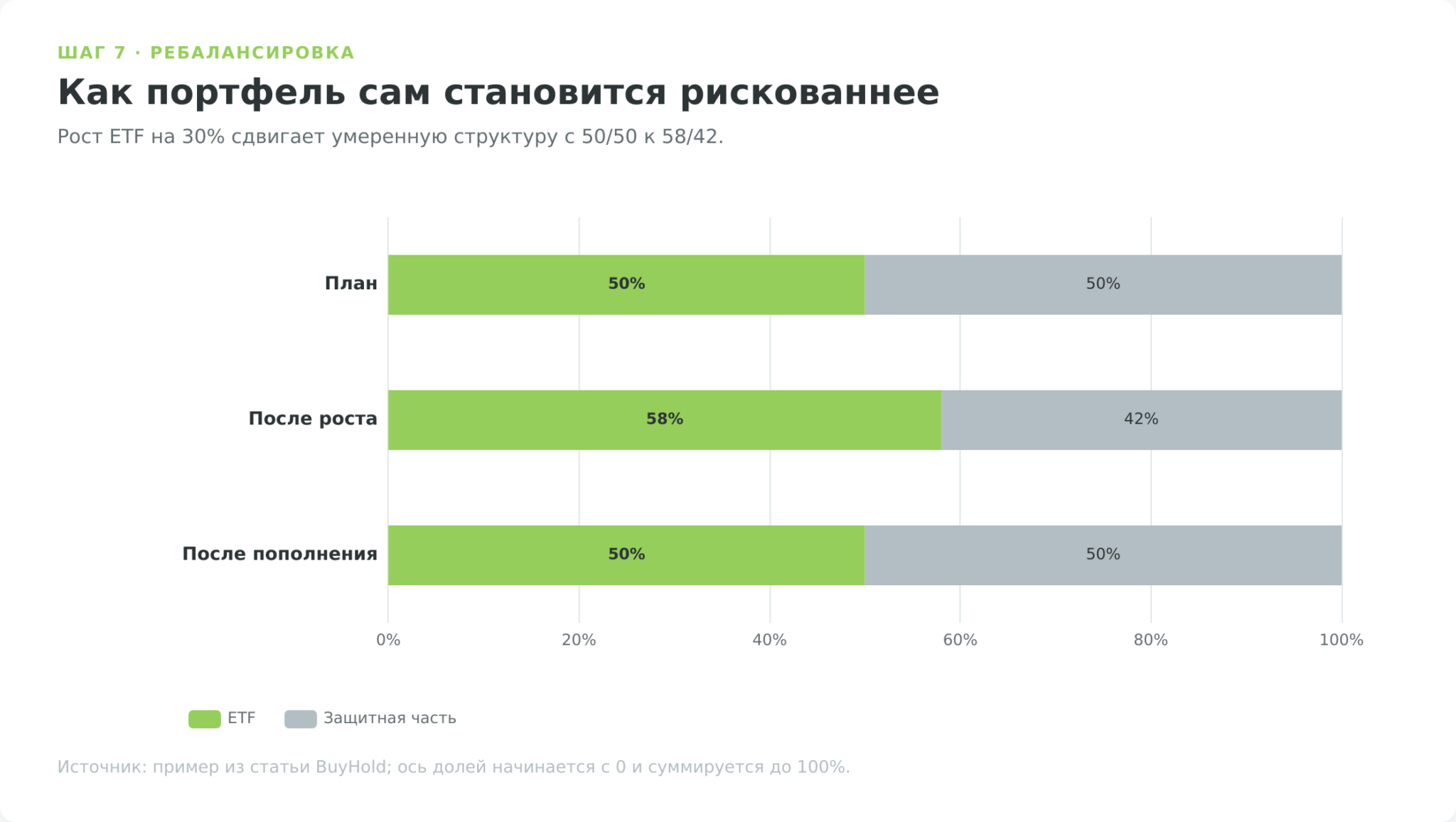

Шаг 7. Ребалансировка и поддержание портфеля в форме

Вот сценарий. Вы собрали умеренный инвестиционный портфель 50% ETF и 50% облигации + вклад. Рынок акций за год вырос на 30%, а облигации дали 4%. Теперь у вас не 50/50, а примерно 58/42. Портфель стал агрессивнее сам по себе. Ребалансировка означает возврат к исходным долям.

Два основных подхода для белорусского инвестора.

- Первый способ состоит в пополнении. При добавлении новых денег докупаете то, чего стало меньше относительно плана. Например, если ETF вырос с 50% до 58%, следующее пополнение направляете в ВГКО или вклад, пока доли не выровняются. Этот способ дешевле: не возникает налогооблагаемой прибыли от продажи подорожавших активов, нет лишних брокерских комиссий. Для растущего портфеля — оптимальный вариант.

- Второй подход календарный. Один раз в год (или раз в полгода) проверяете фактическое соотношение и при отклонении более чем на пять-десять процентных пунктов от целевого продаёте выросшее и докупаете отставшее. Исследования показывают, что ежеквартальная и ежегодная ребалансировка дают схожие результаты, так что частота не критична. Важен сам факт её проведения.

Для белорусского инвестора есть налоговый нюанс при продаже. Каждая продажа акций с прибылью представляет налоговое событие (13% с разницы). Поэтому стратегия ребалансировки через пополнение предпочтительнее. Она позволяет откладывать налоговое обязательство.

Шаг 8. Как расширять портфель дальше

Базовый инвестиционный портфель собран, он работает и пополняется регулярно. Что дальше?

Добавление новых классов активов

Когда портфель достигнет 10 000–15 000 BYN, можно подумать о более тонкой диверсификации. Несколько направлений, актуальных для белорусского инвестора.

Международная диверсификация по регионам. Если сейчас у вас ETF только на S&P 500, следующим шагом добавьте экспозицию на развитые рынки вне США (ETF типа VXUS или EFA) и при желании на развивающиеся (EEM). Это снижает концентрацию в одной экономике.

Облигации за рубежом. Через тот же Just2Trade доступны ETF на американские Treasury Bills (краткосрочные гособлигации США), например BIL или SGOV. Они дают доходность около 4–5% годовых в USD при очень низком риске. Альтернатива ВГКО для части облигационной доли.

Драгоценные металлы. ETF на золото (GLD, IAU) через международного брокера дают более ликвидный вариант, чем физические монеты в белорусском банке. Традиционно 5–10% портфеля для диверсификации.

Увеличение регулярных взносов

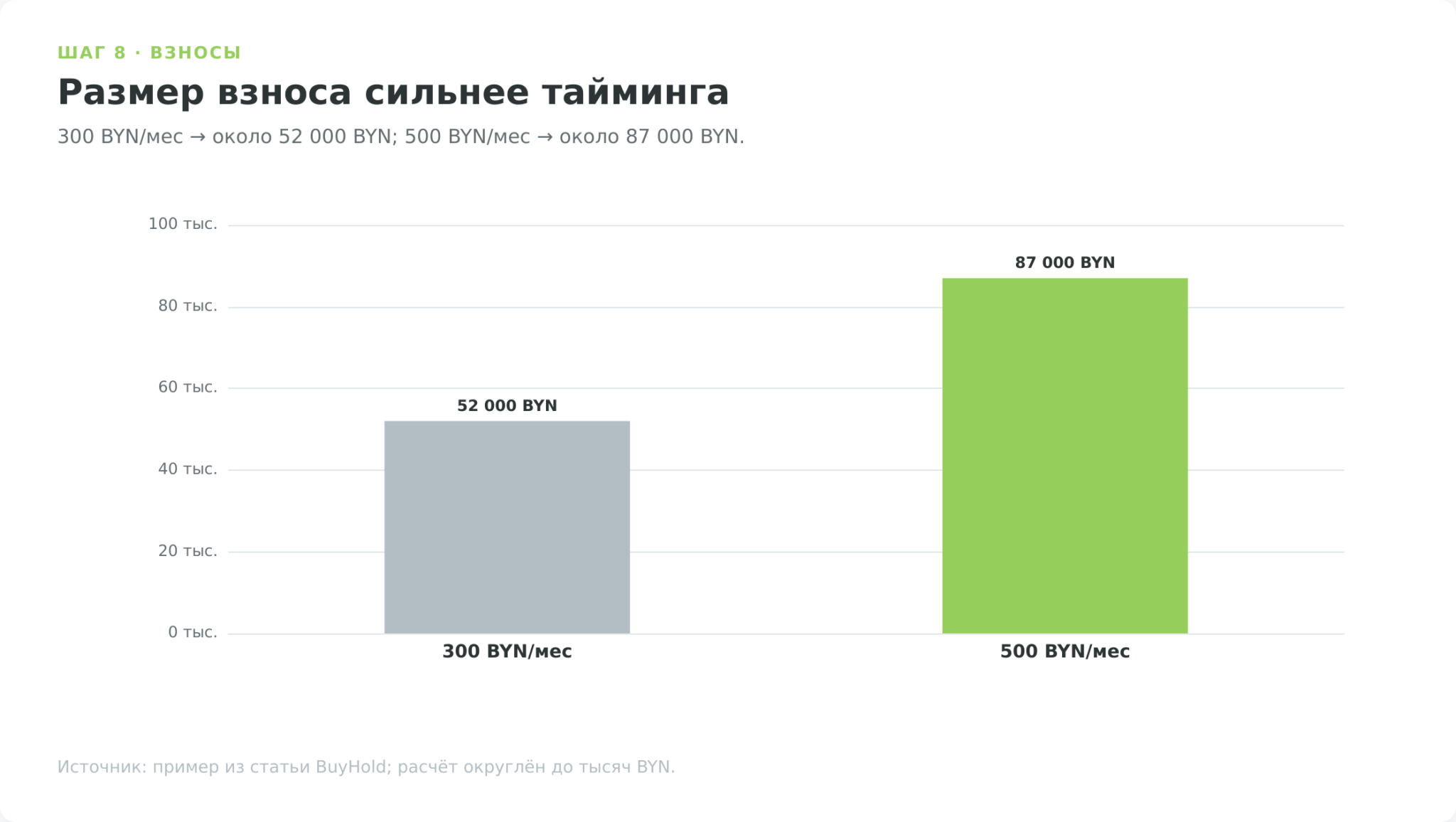

Сложный процент работает на временном горизонте, но его эффект нелинейно зависит от суммы взносов. Простой пример. Инвестор, откладывающий 300 BYN в месяц при доходности 7% годовых, накопит за десять лет около 52 000 BYN. При увеличении взноса до 500 BYN результат вырастет до 87 000 BYN. Разница в два раза по вложению даёт почти двукратный разрыв в итоговом результате.

Поэтому стратегия «сначала разберусь с портфелем, потом буду больше вкладывать» работает хуже, чем «начну с посильной суммы и буду её постепенно увеличивать».

Переход к отдельным акциям

Когда вы год-два владеете диверсифицированным портфелем ETF, вы начинаете понимать, как рынок реагирует на новости, что такое волатильность и как выглядят реальные просадки. Это лучшая подготовка к покупке отдельных акций.

Отдельные акции станут следующим шагом, когда вы умеете читать финансовую отчётность, понимаете секторальный контекст и готовы тратить время на исследование. До этого момента ETF на широкий рынок обгоняют большинство частных инвесторов, выбирающих акции самостоятельно. По данным SPIVA Report (S&P Dow Jones Indices, 2024), 85% активно управляемых фондов за 10 лет не превзошли свой бенчмарк. Частные инвесторы в среднем выступают ещё хуже из-за поведенческих ошибок.

Налоговое планирование

Со временем налоговая нагрузка становится заметной статьёй расходов. Несколько практических приёмов для белорусского инвестора.

- Минимизация оборота. Продавайте активы только тогда, когда это необходимо для ребалансировки или выхода к цели, а не в ответ на рыночные новости. Каждая продажа с прибылью даёт 13% налога.

- Фиксация убытков. Если часть позиций в убытке, их продажа позволяет уменьшить налоговую базу текущего года. База считается суммарно по всем операциям с ценными бумагами за год.

- Ведение учёта. С первой покупки храните все подтверждения сделок: брокерские отчёты с суммами покупки, комиссиями, курсами НБРБ на даты операций. При заполнении декларации в марте вам понадобятся именно эти данные.

Типичные ошибки первого портфеля

Портфели ломаются по нескольким предсказуемым сценариям. Применительно к белорусскому инвестору они имеют свою специфику.

- Покупка без цели. Набор случайных акций «по совету из телеграм-канала» без понимания горизонта и риска не является инвестиционным портфелем. При первом падении на 15–20% непонятно, держать или выходить, потому что нет ориентира.

- Игнорирование санкционного контекста. Работа с подсанкционным банком для пополнения брокерского счёта создаёт риск заморозки SWIFT-переводов. Это не теоретическая угроза. С 2022 года несколько категорий белорусских банков периодически теряли международный доступ. Используйте только несанкционные банки для финансовых операций с зарубежными брокерами.

- Копирование российских стратегий. «Купи БПИФ на Мосбирже через ИИС» в РБ не работает. Или работающая, но с налогами 30% вместо 13%, что меняет всю математику. Всегда проверяйте применимость совета к белорусской юрисдикции.

- Инвестиции в долг или последние деньги. Инвестировать заёмные средства или деньги, которые могут понадобиться через три месяца. Прямой путь к продаже на дне в самый неудобный момент.

- Забывать о декларации. Иностранный брокер не подаёт за вас налоговую декларацию в Беларуси. Инвестор, который не подал декларацию до 31 марта, нарушает НК РБ. По ч. 3 ст. 14.2 КоАП для физлица штраф составляет 0,5 базовой величины плюс 0,5 базовой величины за каждый полный месяц просрочки, но не более 10 базовых величин. Уплатить рассчитанный налог нужно не позднее 1 июня.

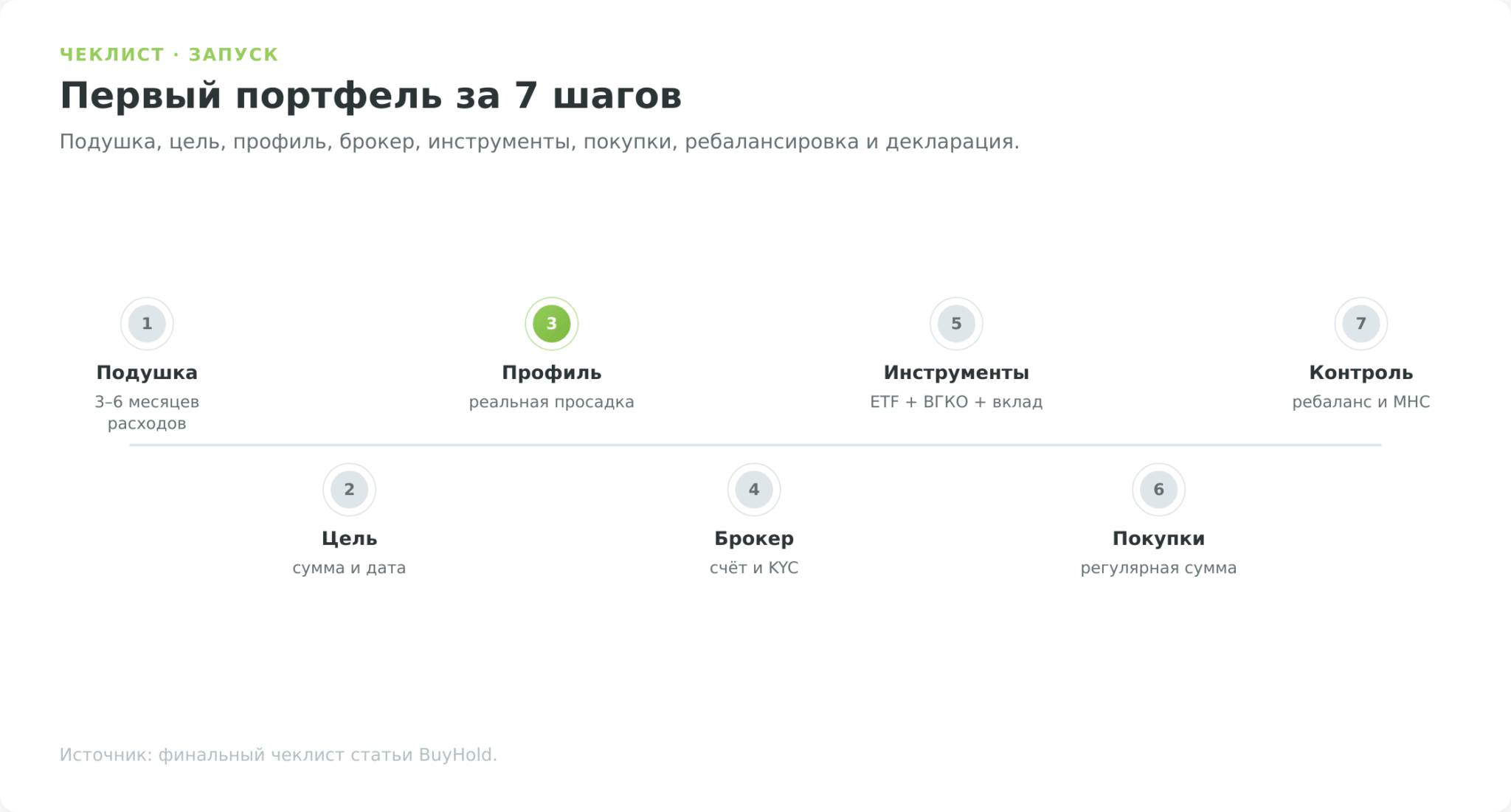

Чеклист. Первый инвестиционный портфель белорусского инвестора за 7 шагов

- Сформировать подушку безопасности (три-шесть месяцев расходов на вкладе с быстрым доступом в несанкционном банке)

- Сформулировать цель и горизонт (конкретная сумма в BYN + дата)

- Определить риск-профиль (пройти тест или честно ответить на вопрос про −30%)

- Открыть брокерский счёт в Just2Trade, верифицировать белорусский паспорт

- Выбрать два-три инструмента под профиль (ETF на широкий рынок + ВГКО + вклад в USD)

- Купить и не трогать, пополнять регулярно (раз в месяц или квартал)

- Ребалансировать раз в год через пополнение. Подавать декларацию в МНС до 31 марта

Ни один из этих шагов не требует специального образования. Инвестиционный портфель из двух-трёх фондов работает именно потому, что он простой, прозрачный и не требует постоянного внимания. Труднее всего начать и не продать при первой просадке.

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Инвестиции связаны с риском потери части или всего вложенного капитала, а прошлая доходность инструментов не гарантирует будущих результатов. Налоговые ставки, условия декларирования и доступность брокеров для резидентов РБ меняются, поэтому сверяйтесь с актуальной редакцией Налогового кодекса РБ и сайтом МНС. Перед принятием решений проконсультируйтесь с лицензированным финансовым советником.

В материале содержится партнёрская ссылка на Just2Trade. Это не влияет на содержание и оценки.