Деньги, которые просто лежат дома или на текущем счёте, дешевеют каждый месяц. 3 000 BYN, отложенные «на потом», через пять лет купят заметно меньше, чем сегодня. Инвестиции помогают не дать капиталу растаять и по возможности приумножить его. Звучит как занятие для людей с дипломом экономиста и терминалом Bloomberg, но порог входа сегодня — несколько сотен рублей и полчаса на открытие счёта. Ниже разберём, что такое инвестиции на самом деле, какими они бывают, сколько реально приносят разные инструменты в Беларуси в 2026 году, как платить налоги и с чего начать новичку.

Предупреждение о рисках: Инвестирование в ценные бумаги, валюту, криптоактивы и другие финансовые инструменты связано с риском частичной или полной потери вложенных средств. Материал носит образовательный характер, не является индивидуальной инвестиционной рекомендацией и не учитывает вашу личную ситуацию. Перед сделкой проверьте актуальные условия брокера, налоговые правила Республики Беларусь и санкционные ограничения.

Чем инвестиции отличаются от сбережений и спекуляций

Инвестиция — это вложение денег, времени или других ресурсов в актив, от которого вы ждёте отдачи в будущем. Банковский вклад, покупка акций или облигаций, квартира под сдачу, доля в бизнесе знакомого, даже оплаченные курсы повышения квалификации попадают под это определение, если цель одна. Получить позже больше, чем вложили.

Закон смотрит на это похоже. Закон Республики Беларусь от 12.07.2013 № 53-З «Об инвестициях» описывает инвестиции как имущество и иные объекты гражданских прав, которые вкладываются в деятельность ради прибыли, дохода или другого значимого результата. Формулировка нарочно широкая. Вложить можно почти во что угодно, а вот гарантии прибыли в определении нет, и это не упущение законодателя, а суть дела.

Чтобы не путаться дальше, стоит развести три похожих слова, которые часто используют как синонимы.

| Понятие | Смысл | Пример |

|---|---|---|

| Сбережение | сохранить деньги и иметь быстрый доступ | подушка безопасности на вкладе или накопительном счёте |

| Инвестиция | вложить капитал ради будущего дохода | облигация с купоном, акция, недвижимость под аренду |

| Спекуляция | заработать на кратком движении цены | купить актив на неделю ради скачка котировки |

Граница между инвестицией и спекуляцией размыта, и спорить о ней можно бесконечно. На практике разница в намерении и сроке. Инвестор покупает долю в бизнесе через акцию и готов держать её годами, рассчитывая на рост компании и дивиденды.

Спекулянт покупает ту же бумагу на неделю, потому что ждёт движения цены, а судьба самого бизнеса его не волнует. Оба занятия законны и оба бывают прибыльными, но требуют разного склада характера и разного количества свободного времени.

Эту статью мы посвятим финансовым вложениям, но держать в голове широкий смысл слова полезно. Инвестирует фактически каждый, даже тот, кто уверен, что это не про него.

Зачем вкладывать деньги, а не просто копить

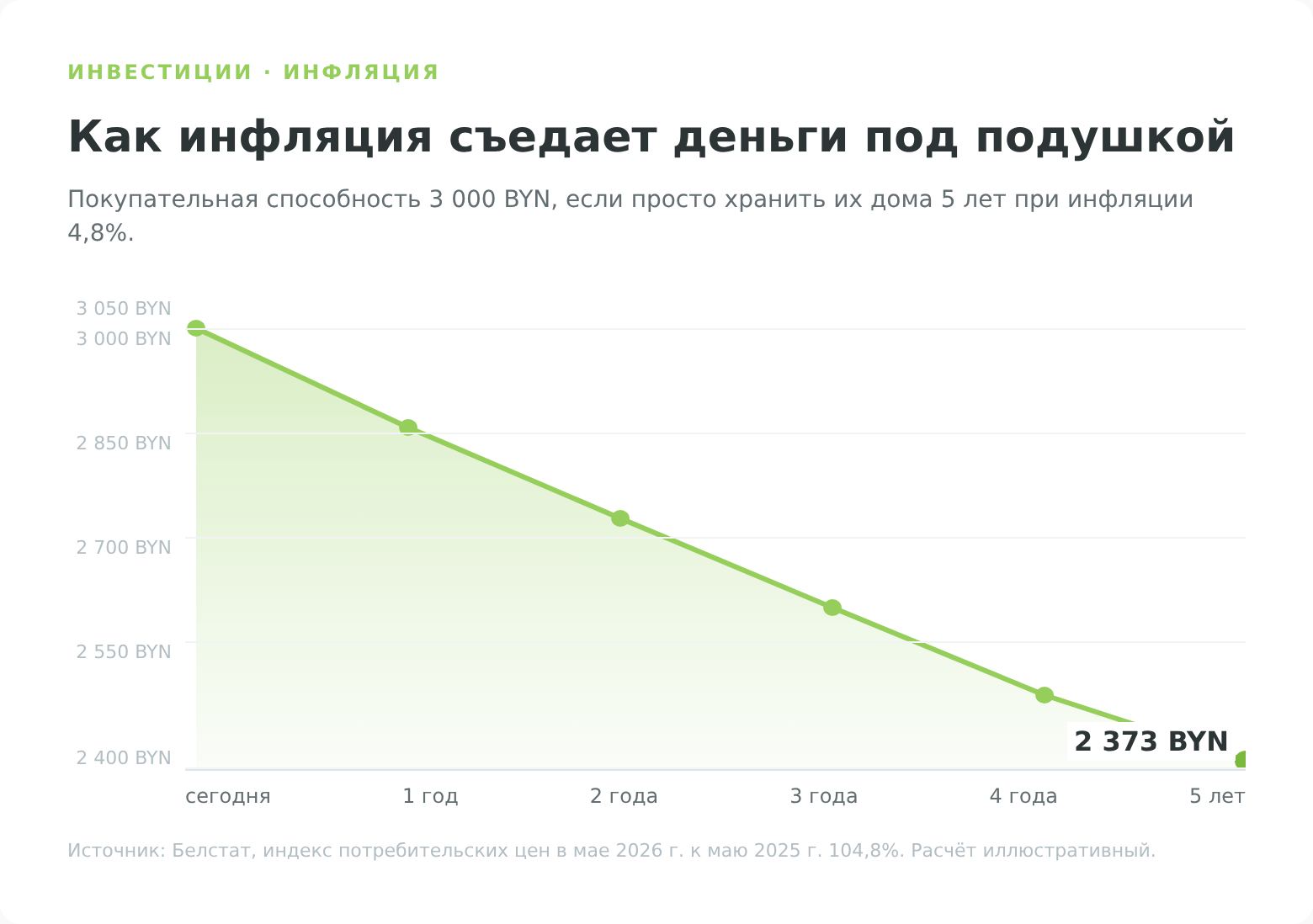

Деньги под подушкой не стоят на месте. Они дешевеют ровно на величину инфляции, и заметить это трудно только потому, что процесс растянут на годы. 3 000 BYN, спрятанные в тумбочке, через пять лет при инфляции 4,8% годовых купят примерно столько же, сколько сегодня купят 2 373 BYN. Купюры те же, а товаров на них меньше.

Отсюда первая и самая скромная задача вложений. Обогнать инфляцию, чтобы хотя бы сохранить покупательную способность капитала, а не наблюдать, как он тает. Всё, что выше этой планки, уже реальный заработок.

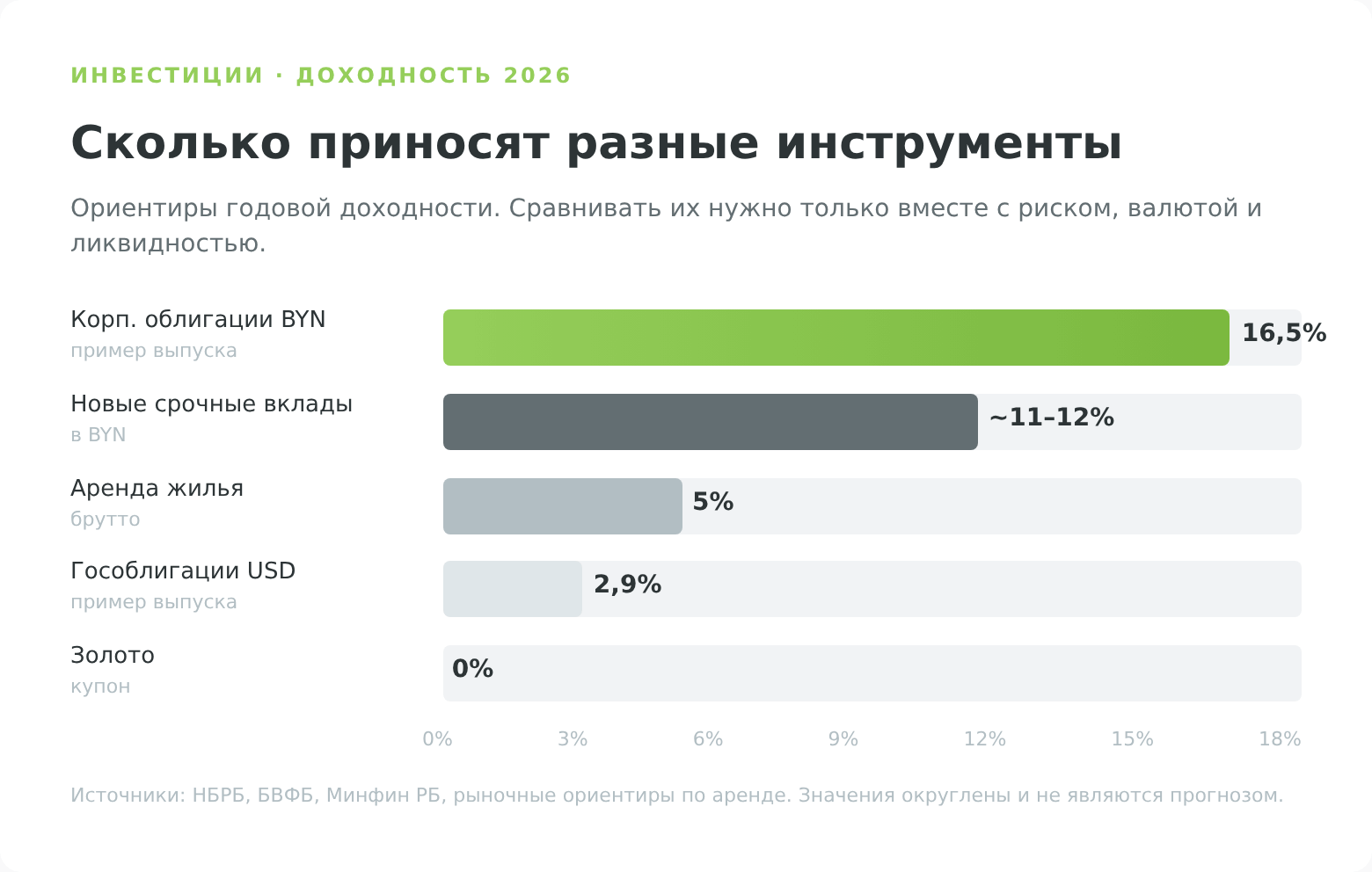

Чтобы понимать, обгоняете вы инфляцию или нет, нужно различать две доходности. Номинальная доходность показывает начисленный процент. Реальная доходность вычитает из него инфляцию и показывает, насколько вырос ваш капитал в товарах и услугах, а не в рублях на бумаге. По данным НБРБ, средняя ставка по новым срочным вкладам физлиц в белорусских рублях в начале 2026 года находилась около 11–12% годовых. При годовой инфляции 4,8% это даёт примерно 6–7% реального роста до налогов и комиссий.

Когда инфляция побеждена, цели начинают расти. Кто-то хочет приумножать капитал, превратить 3 000 в 3 300 за год, а затем заставить работать и эту прибыль. Кто-то уже накопил крупную сумму, и его задача не заработать, а не потерять, поэтому он выбирает надёжные инструменты с предсказуемой отдачей. Третьи ловят краткосрочные движения цены и зарабатывают на колебаниях.

Почему доходность идёт рука об руку с риском

Высокая доходность без риска существует только в рекламных буклетах. Это не пессимизм, а механика рынка. Надёжные инструменты приносят мало, потому что желающих много и переплачивать за безопасность никто не станет. Рискованные вынуждены обещать больше, иначе в них никто не вложится.

Доходность — это плата за принятый риск, и размер платы рынок назначает сам.

Полностью безрисковых вложений тоже не бывает, и формулировка «безрисковый актив» условна. Банковский вклад в Беларуси защищён системой гарантированного возмещения. Государство гарантирует полную сохранность средств физлиц в белорусских рублях и иностранной валюте на счетах и во вкладах в банках, принятых на учёт в Агентстве. Но такая защита не отменяет инфляционный риск.

Государственные облигации Республики Беларусь считаются консервативнее акций и криптовалюты, однако их цена тоже зависит от срока, валюты выпуска, ставок и доверия к заёмщику. За точку отсчёта, условно безрисковую ставку, обычно берут ставку рефинансирования НБРБ, ставки по вкладам и доходность государственных бумаг. Всё, что обещает заметно больше, несёт и заметно больший риск.

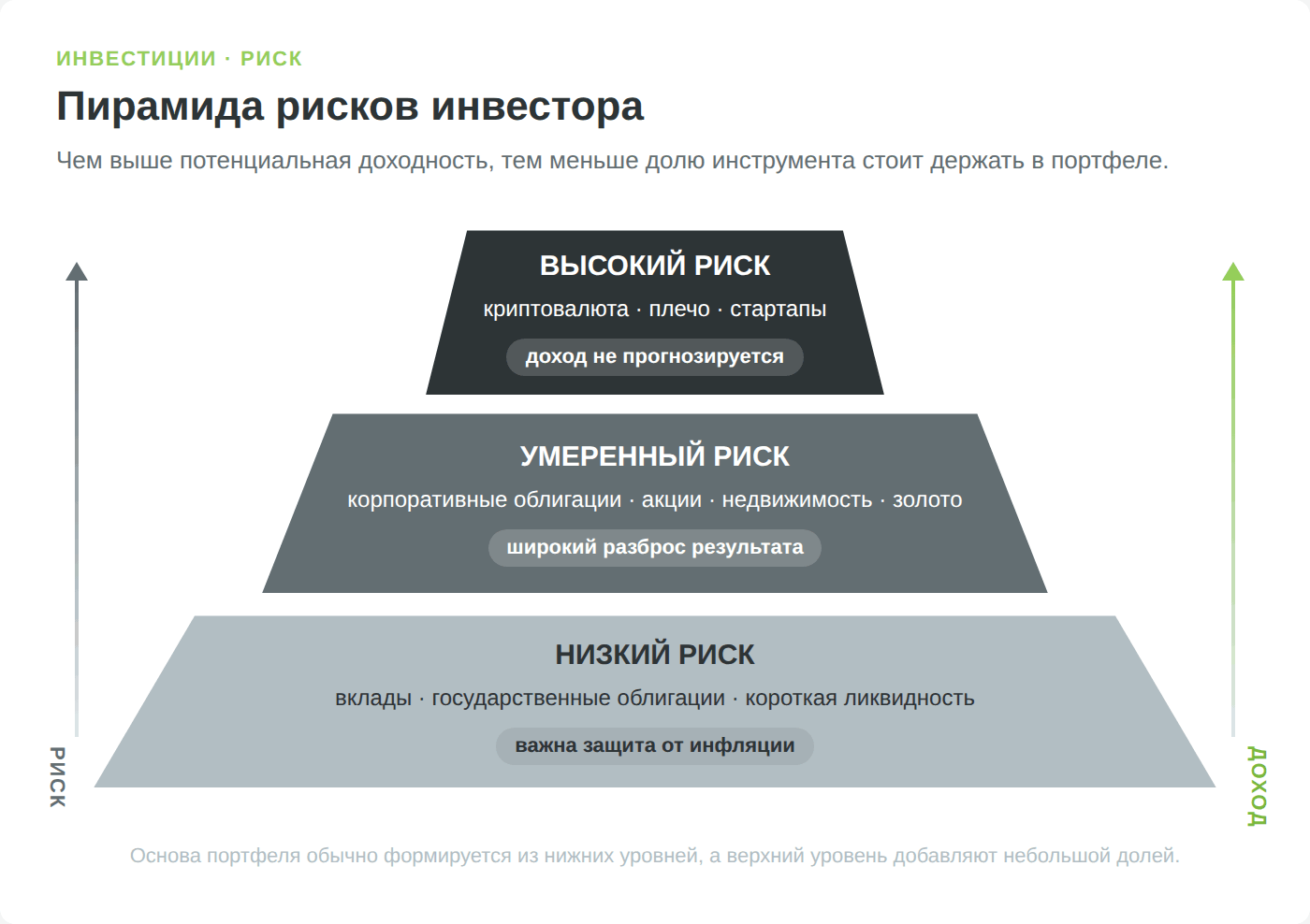

Наглядно это рисуют пирамидой рисков. В основании лежат вклады и государственные облигации с низкой, но предсказуемой отдачей. Выше стоят корпоративные облигации, акции крупных компаний, золото и недвижимость с умеренным риском. На вершине располагаются акции роста, венчурные проекты, криптовалюта и торговля с плечом, где можно как умножить капитал, так и обнулить его. Чем выше по пирамиде, тем меньшую долю портфеля разумно отводить инструменту.

Виды инвестиций и их классификация

Разделить инвестиции на виды можно десятком способов, и каждый учебник режет их по-своему. Частному инвестору хватает четырёх осей, по которым любое вложение раскладывается без остатка. Чем оно является, на какой срок, с каким риском и кто его делает.

| Ось классификации | Категории | Что показывает |

|---|---|---|

| По объекту | реальные, финансовые, интеллектуальные | во что вложены деньги |

| По сроку | кратко-, средне-, долгосрочные | насколько деньги «заморожены» |

| По риску | низкий, умеренный, высокий | вероятность и размер потерь |

| По форме собственности | частные, корпоративные, государственные, иностранные | кто вкладывает |

| По цели | приумножение, сохранение, спекуляция | зачем вкладывают |

Главное деление проходит по объекту:

- Реальные инвестиции (их же называют прямыми) — это вложения в материальные активы и бизнес, будь то покупка оборудования для фермы, обновление автопарка в такси, доля в производстве или квартира под сдачу. Здесь деньги превращаются в станки, метры и товарные запасы, а доход рождается из реальной хозяйственной деятельности. Порог входа обычно высокий, а ликвидность низкая. Продать долю в кафе сложнее, чем акцию.

- Финансовые инвестиции работают «на бумаге», точнее в виде записей на счетах. Это акции, облигации, валюта, паи фондов, всё то, что покупается и продаётся через брокера или банк. Для большинства частных инвесторов именно этот путь становится основным, потому что начать можно с небольшой суммы, а продать ликвидный актив реально за секунды в торговый день.

- Интеллектуальные инвестиции охватывают вложения в образование, квалификацию, патенты и лицензии, всё, что повышает будущий доход, не имея биржевой котировки.

- Венчурные инвестиции — это деньги в молодые технологические компании на стадии идеи. Большинство таких проектов прогорает, но один «выстреливший» стартап способен окупить десяток провалившихся. Это игра не на проценты, а на кратный рост, и подходит она тем, кто готов потерять всю вложенную сумму.

По сроку вложения делят на краткосрочные (от часов до недель), среднесрочные (месяцы и несколько лет) и долгосрочные (пять лет и больше). Чем короче горизонт, тем меньше места для риска. Деньги на квартиру через год нельзя держать в криптовалюте, потому что рынок может уйти вниз ровно к моменту покупки.

По риску всё тоже относительно. Вклад надёжнее акции, акция крупной компании надёжнее стартапа, а облигация надёжнее только до тех пор, пока заёмщик платит купоны и возвращает номинал. Долгосрочное вложение в государственные облигации ради сохранения капитала и краткосрочная спекуляция акцией небольшой компании стоят в разных точках сразу по нескольким шкалам.

Во что вкладывают деньги и сколько это приносит

От теории пора перейти к конкретике. Ниже собраны основные инструменты, доступные частному инвестору из Беларуси, с порогом входа, реальной отдачей и главным подвохом каждого. Цифры доходности приблизительные и меняются вместе с рынком, поэтому смотреть на них стоит как на ориентир, а не на обещание.

| Инструмент | Порог входа | Доходность (2026) | Ликвидность | Главный риск |

|---|---|---|---|---|

| Банковский вклад | обычно от десятков или сотен BYN | около 11% по новым срочным вкладам BYN | зависит от отзывности | инфляция, условия досрочного снятия |

| Гособлигации Беларуси | зависит от выпуска | ставка указана в условиях выпуска | средняя | валюта выпуска, цена до погашения |

| Корпоративные облигации | зависит от номинала | выше вкладов у рискованных эмитентов | средняя или низкая | дефолт эмитента, слабая вторичка |

| Акции белорусских компаний | от цены бумаги | не прогнозируется | часто низкая | тонкий рынок, редкие сделки |

| ETF и иностранные акции | от условий иностранного брокера | по рынку выбранной страны | высокая на крупных биржах | санкции, KYC, платёжные каналы |

| Недвижимость | десятки тысяч долларов | обычно 4–6% брутто по аренде | низкая | простой, ремонт, налоги, неликвидность |

| Золото и валюта | от суммы покупки | без купона | высокая у валюты, разная у золота | спред, переоценка курса |

| Бизнес и венчур | индивидуально | от 15%, выше с опытом | низкая | полная потеря вложений |

| Криптовалюта | от небольшой суммы | не прогнозируется | высокая у крупных монет | волатильность, правила площадки, налоги |

- Банковский вклад открывается на понятных условиях, защищён гарантированным возмещением и в начале 2026 года в среднем приносил около 11–12% годовых по новым срочным вкладам в BYN. Это удобная парковка для подушки безопасности, но не универсальная инвестиция на десятилетия.

- Государственные облигации Республики Беларусь выпускаются в разных валютах и с разными сроками. Их можно купить через банк или профучастника, если конкретный выпуск доступен для физлиц. Перед покупкой смотрят валюту номинала, дату погашения, ставку купона и возможность продать бумагу до срока.

- Шагом выше стоят корпоративные облигации, долг компаний. За дополнительный кредитный риск они платят больше, но вторичный рынок в Беларуси тоньше, чем на крупных зарубежных биржах. Поэтому важно смотреть не только ставку купона, но и эмитента, объём выпуска, наличие сделок и условия досрочного погашения.

- Акция даёт долю в бизнесе, но белорусский рынок акций небольшой и не похож на рынок США. По отдельным бумагам сделки проходят редко, а дивиденды зависят от решения эмитента. Поэтому акции здесь чаще используют как точечную идею, а не как единственную основу портфеля.

- ETF и иностранные акции остаются способом получить широкий рынок, но для резидента Беларуси путь обычно лежит через иностранного брокера. Перед открытием счёта нужно проверить, принимает ли брокер клиентов из Беларуси, какие документы требует и как работают пополнение и вывод.

- Недвижимость под сдачу даёт регулярный денежный поток, но доходность легко переоценить. Из аренды надо вычесть простой, ремонт, налог, коммунальные нюансы и время собственника. В Минске грубый ориентир по массовой аренде чаще попадает в диапазон 4–6% годовых брутто.

- Криптовалюта остаётся самым волатильным активом из списка. В Беларуси операции с токенами имеют отдельный правовой режим, но налоговые правила уже не сводятся к простому «ничего платить не нужно». При работе с зарубежными площадками важно заранее понять порядок декларирования доходов и ограничения самой площадки.

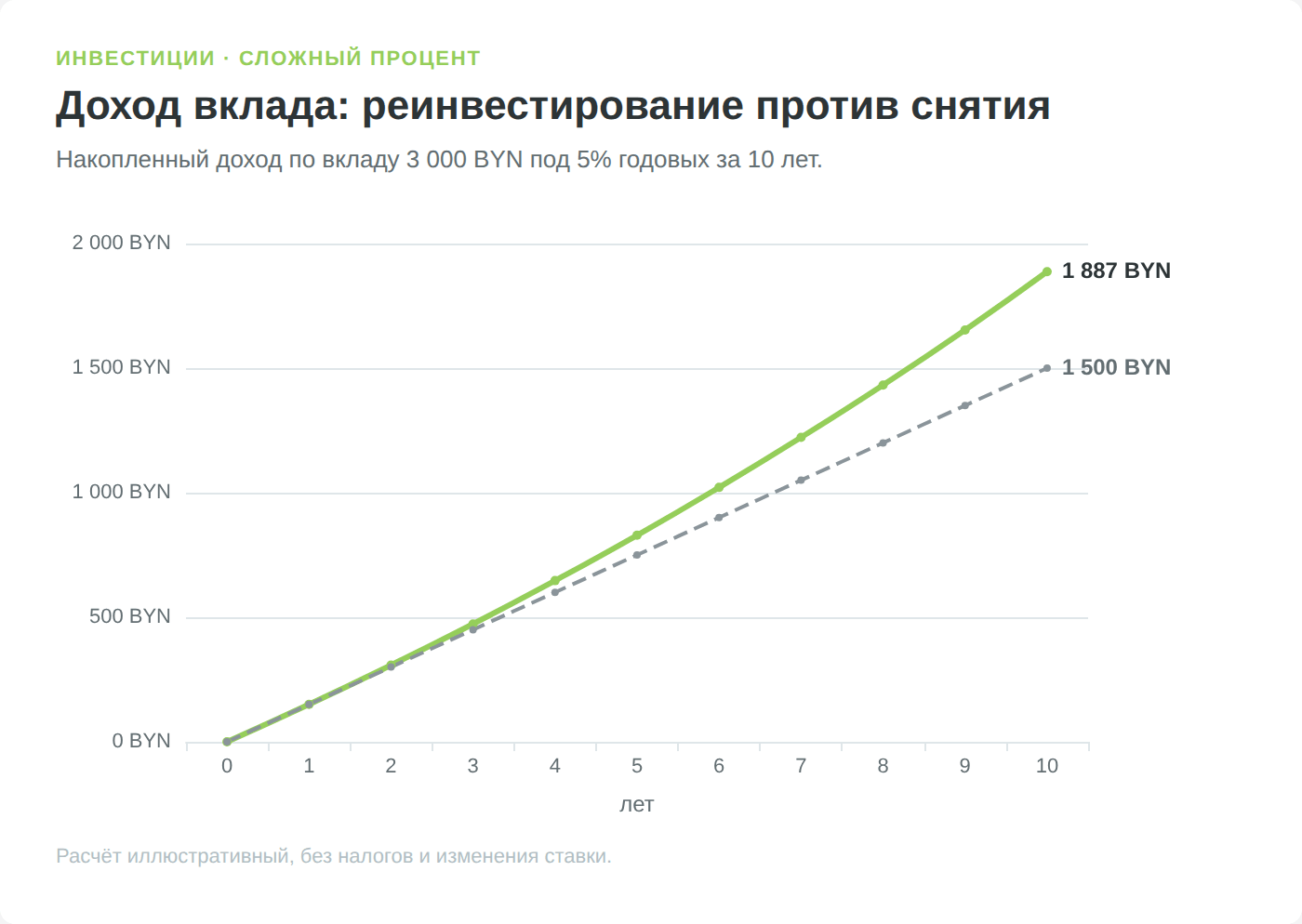

Сложный процент и реинвестирование

Реинвестирование означает, что полученный доход не забирают, а снова пускают в работу, чтобы и он начал приносить деньги. Эффект от этого называют сложным процентом, и именно он за годы превращает скромные суммы в заметный капитал.

Чем выше ставка и чем длиннее срок, тем сильнее расходятся эти две траектории. На горизонте в двадцать-тридцать лет разница измеряется уже не процентами, а разами. На бирже работает та же логика. Дивиденды и купоны можно забрать и потратить, а можно вложить обратно в активы, чтобы следующая выплата начислялась уже на большую базу.

Как собрать портфель под свой риск-профиль

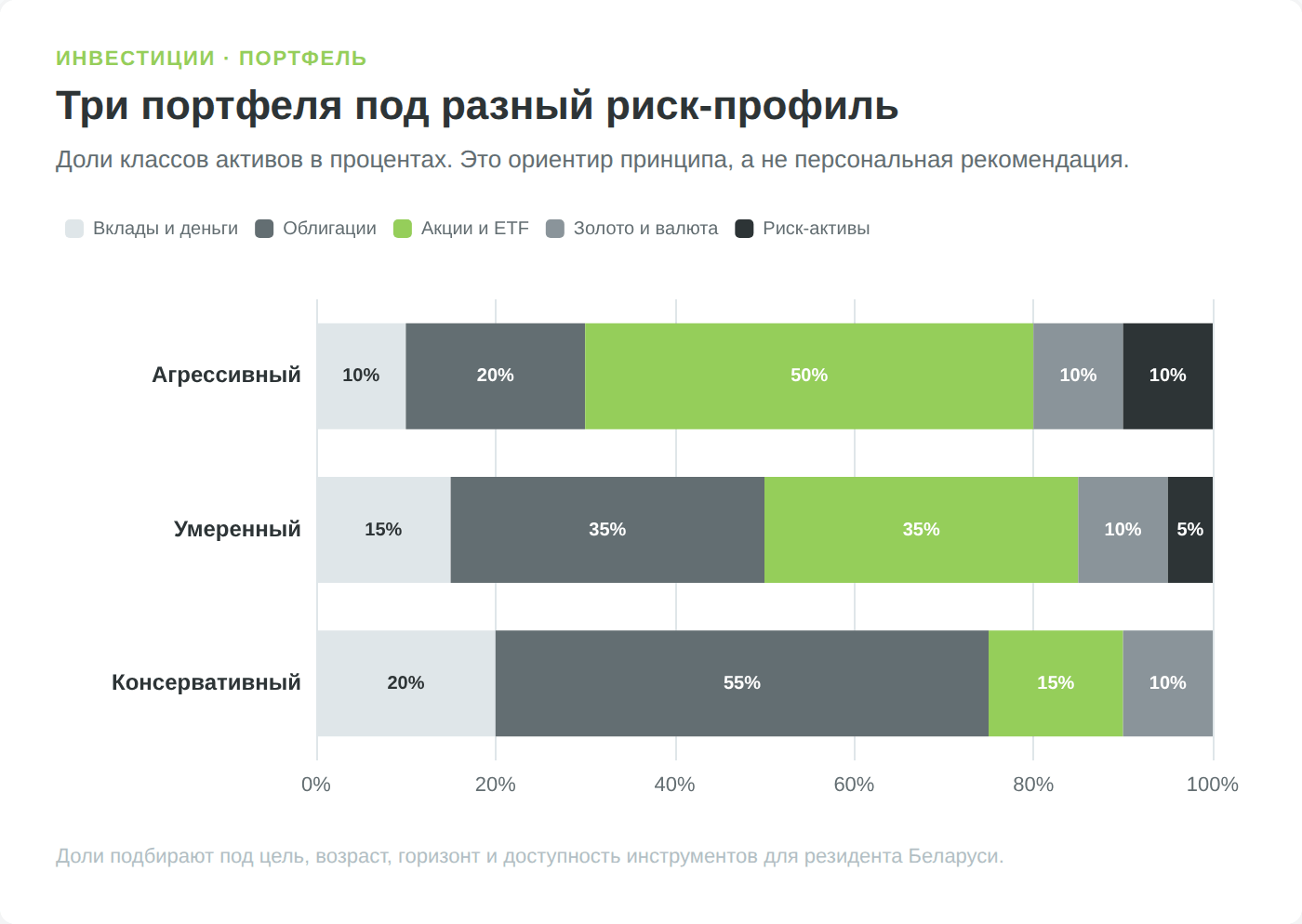

Один инструмент почти никогда не покрывает все задачи, поэтому деньги распределяют между несколькими классами активов. Так собирают инвестиционный портфель, в котором падение одних бумаг компенсируется ростом или стабильностью других. Это и есть диверсификация.

Изобретать пропорции с нуля не нужно, есть проверенные временем модели. Классический портфель «60/40» и трёхфондовый портфель Bogleheads строятся вокруг широкого рынка акций и облигаций. Всепогодный портфель Рэя Далио добавляет золото и облигации разной длины ради устойчивости в любой фазе экономики. Возрастная модель glide path предлагает простое правило, по которому доля облигаций примерно равна возрасту инвестора.

Белорусскому инвестору эти модели приходится адаптировать под реалии 2026 года. Локальный рынок меньше крупных зарубежных рынков, а иностранных ETF на БВФБ нет. Поэтому консервативную часть часто собирают из вкладов, валюты и облигаций, а зарубежную часть — только через иностранного брокера, если он принимает резидентов Беларуси и даёт рабочий ввод и вывод денег.

В Беларуси нет отдельного инвестиционного счёта с налоговым вычетом на взнос. Поэтому налоговую выгоду нельзя поставить в центр портфеля как готовую оболочку. Вместо этого приходится отдельно смотреть налоги, комиссии, валюту, ликвидность и санкционный риск каждого инструмента.

| Профиль | Вклады и деньги | Облигации | Акции и ETF | Золото и валюта | Риск-активы |

|---|---|---|---|---|---|

| Консервативный | 20% | 55% | 15% | 10% | 0% |

| Умеренный | 15% | 35% | 35% | 10% | 5% |

| Агрессивный | 10% | 20% | 50% | 10% | 10% |

Консервативный профиль подходит тем, кому важнее сохранить деньги и не зависеть от скачков рынка. Умеренный берёт больше акций и фондов, но всё ещё держит заметную долю защитных активов. Агрессивный рассчитывает на рост, поэтому готов терпеть просадки и держит риск-активы маленькой, но осознанной частью портфеля.

Налоги инвестора в Беларуси в 2026 году

Доход от инвестиций облагается налогом, но порядок зависит от инструмента и от того, где получен доход. Белорусский банк или эмитент часто выступает налоговым агентом и удерживает подоходный налог сам. Иностранный брокер обычно не решает за белорусского резидента вопросы с МНС, поэтому по зарубежным доходам чаще приходится разбираться с декларацией самостоятельно.

В 2026 году базовая ставка подоходного налога для физлиц составляет 13% в пределах 350 000 BYN за календарный год. Для части доходов применяются повышенные ставки 25% и 30% при превышении установленных порогов. По дивидендам МНС отдельно указывает ставку 13% до 350 000 BYN и 25% сверх этой суммы.

| Вид дохода | Ставка | Кто обычно удерживает или декларирует |

|---|---|---|

| Прибыль от продажи бумаг | обычно 13%, но зависит от базы и статуса дохода | брокер или сам инвестор, если доход зарубежный |

| Дивиденды белорусских компаний | 13% до 350 000 BYN, 25% сверх | эмитент или налоговый агент |

| Купоны облигаций | зависит от выпуска и льготы | эмитент, банк, брокер или сам инвестор |

| Проценты по вкладам | 13%, если вклад не подпадает под освобождение | банк как налоговый агент |

| Доход от токенов | по специальным правилам НК | зависит от площадки и источника дохода |

По вкладам действует важная деталь. НБРБ указывает, что банки Беларуси являются налоговыми агентами и удерживают 13% с процентного дохода, если он облагается. На практике многое зависит от срока, валюты и вида вклада. Поэтому при выборе депозита надо смотреть не только ставку в рекламе, но и строку о налогообложении в договоре.

С ценными бумагами нюансов больше. У белорусских бумаг часть расчётов может пройти через налогового агента. У иностранного брокера инвестор сам отвечает за корректное декларирование в Беларуси, а ещё сталкивается с двойным налогообложением, если иностранная страна уже удержала налог у источника.

- В Беларуси нет отдельного инвестиционного счёта с налоговым вычетом на взнос. Не переносите чужие налоговые оболочки на белорусский счёт.

- Доходы по зарубежным акциям, фондам и токенам нужно проверять отдельно. Важны страна брокера, налог у источника, договор об избежании двойного налогообложения и актуальные разъяснения МНС.

Что доступно инвестору из Беларуси в 2026 году

Набор инструментов для белорусского инвестора шире, чем кажется на старте, но уже, чем у инвестора из США или ЕС. Есть локальная биржевая инфраструктура, банки, облигации и акции отдельных эмитентов. Есть иностранные брокеры, но доступ к ним зависит не только от желания клиента, а ещё от комплаенса, санкций и платёжных каналов.

Организованный рынок ценных бумаг в Беларуси связан с Белорусской валютно-фондовой биржей. На сайте БВФБ есть справочник ценных бумаг, где встречаются государственные облигации, облигации банков и компаний, местные займы, акции резидентов и отдельные инструменты нерезидентов. Профучастников рынка ценных бумаг нужно проверять через Минфин и единый реестр лицензий.

Неквалифицированному частному инвестору обычно хватает простого набора. Это вклады, валюта, облигации, отдельные акции, золото, недвижимость и небольшая доля риск-активов. Для выхода на широкий мировой рынок нужны иностранные акции или ETF через брокера, например Just2Trade, но перед открытием счёта надо проверить актуальную доступность для резидентов Беларуси и условия вывода.

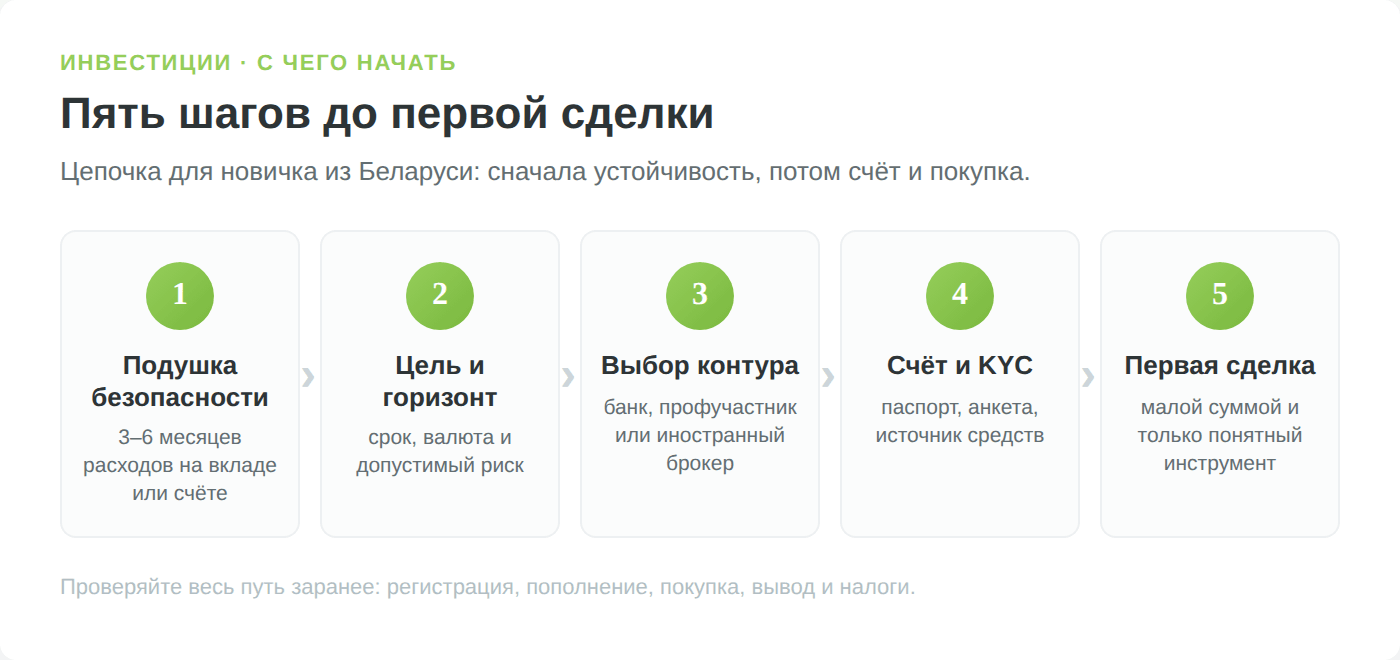

С чего начать инвестировать

Между решением начать и первой купленной бумагой лежит короткая, но обязательная цепочка действий. Пройти её реально за один вечер, и спешка здесь только вредит.

- Соберите подушку безопасности. Прежде чем вкладывать, отложите сумму на 3–6 месяцев обычных расходов на вкладе или накопительном счёте. Инвестируют только свободные деньги, которые не понадобятся завтра. Нести на биржу последнее — прямая дорога к потерям, потому что при первой просадке придётся продавать в минус.

- Определите цель и горизонт. Деньги на квартиру через два года и накопления на пенсию через двадцать лет требуют разных инструментов. От срока и терпимости к риску зависит, каким будет ваш портфель из таблицы выше.

- Выберите контур. Для локальных бумаг нужен банк или профучастник с лицензией. Для иностранных ETF и акций нужен иностранный брокер, который принимает резидентов Беларуси и даёт рабочие способы пополнения и вывода.

- Откройте счёт и пройдите KYC. Обычно понадобятся паспорт, контактные данные, анкета инвестора и документы по источнику средств. Идентификация проходит по правилам конкретного банка, профучастника или иностранного брокера.

- Совершите первую сделку. Начинать разумно с простого и предсказуемого: вклада, облигации, небольшого фонда через иностранного брокера или другой понятной позиции. Это снимает задачу угадать лучшую акцию с первого дня.

Типичные ошибки новичка

Большинство потерь на старте случается не из-за плохих активов, а из-за предсказуемых ошибок в поведении. Если знать их заранее, можно сэкономить и нервы, и деньги.

- Чаще всего новички несут на биржу деньги, которые скоро понадобятся, или последние сбережения. Рынок не обязан расти по вашему графику, и без подушки безопасности любое падение превращается в вынужденную продажу по худшей цене. Сначала резерв на три-шесть месяцев, и только потом инвестиции.

- Следующая ловушка ждёт в маржинальной торговле с плечом. Заёмные средства множат не только прибыль, но и убыток, и потерять при этом можно больше, чем внёс на счёт. Новичку плечо противопоказано, а опытные трейдеры обкладывают его жёстким риск-менеджментом, без которого один неудачный день обнуляет месяцы работы.

- Отдельная категория ошибок связана с верой в гарантированную доходность. Лицензированный брокер или управляющий не должен обещать конкретную прибыль, поэтому любое «гарантируем 30% в месяц» работает как маркер мошенничества.

- Ещё одна ошибка состоит в том, чтобы вложить всё в один актив, потому что «он точно вырастет». Один эмитент способен разочаровать даже в спокойный год, а распределение по нескольким классам активов сглаживает такие удары.

- Замыкает список игнорирование операционных рисков. Для белорусского инвестора это не мелочь. Брокер может изменить правила для страны, банк может запросить документы по переводу, а иностранная площадка — ограничить вывод. Поэтому планируют не только покупку, но и обратный путь денег.

Какой инструмент какому профилю подходит

Сводим всё воедино. Выбор инструмента определяется не модой и не чужими советами, а вашим горизонтом, целью и готовностью к риску. Таблица ниже связывает типичные ситуации с подходящими активами и теми, которых на старте лучше избегать.

| Профиль и цель | Горизонт | Подходящие инструменты | Чего избегать |

|---|---|---|---|

| Новичок, осторожный | 1–3 года | вклад, валюта, короткие облигации | плечо, крипта, отдельные акции |

| Накопить на крупную цель | 3–5 лет | вклады, облигации, часть валюты | спекуляции, венчур, неликвидные бумаги |

| Долгосрочный рост, пенсия | 10+ лет | широкие фонды через доступного брокера, облигации, золото | хранение всего в наличных |

| Готов к риску ради роста | 5+ лет | акции, ETF, малая доля крипты и венчура | концентрация всего в одном риск-активе |

| Сохранить крупный капитал | любой | вклады по банкам, облигации, валюта, золото, широкая диверсификация | ставка на один актив или одну валюту |

Это отправная точка, а не строгое предписание. Большинство реальных портфелей смешанные, и со временем профиль меняется. То, что подходило осторожному новичку, через пять лет и с подушкой безопасности уже выглядит слишком робко.

Плюсы и минусы самостоятельного инвестирования

Прежде чем открывать счёт, трезво взвесьте обе стороны. Самостоятельное инвестирование даёт контроль и экономию на чужих комиссиях, но перекладывает на вас и всю ответственность за результат.

Стоит ли начинать

Деньги, которые лежат без движения, медленно проигрывают инфляции, и это, пожалуй, единственный по-настоящему гарантированный исход на всём финансовом рынке. Остальное — вопрос баланса между риском и доходностью, который каждый настраивает под себя. Хорошая новость в том, что начать можно с небольшой суммы и понятного инструмента, не имея экономического образования. Дальше работают время и сложный процент.

Не гнаться за быстрым результатом, держать подушку безопасности отдельно от вложений и не складывать всё в одну корзину. Этого достаточно, чтобы не повторить типичных ошибок новичка. Рынок вознаграждает терпеливых, а не торопливых, и этот принцип, кажется, не устаревает никогда.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.