Покупать, держать и обменивать криптовалюту в Беларуси законно. Токены признаны имуществом ещё Декретом №8, а вот покупать и продавать их за деньги физлицу разрешено только через белорусских резидентов Парка высоких технологий. Загвоздка в ставках. Через площадку ПВТ налог нулевой и доход даже не декларируется, а заработок через зарубежные биржи облагается уже по 13%, незаконные же сделки по 26%. Раньше на крипту смотрели сквозь пальцы, но теперь МНС видит банковские потоки, а с 19 июня 2026 года за нарушение порядка сделок с токенами в КоАП появилась отдельная статья.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Разберём по порядку, сколько составляет налог на криптовалюту при торговле и майнинге, какие операции вообще создают налог, как посчитать базу и подать декларацию, что грозит за неуплату. Шире про легальную работу с криптой мы писали в гайде криптовалюта в Беларуси.

Кто и почему платит налог на криптовалюту

Обязанность платить возникает не из факта владения криптой, а из дохода по операциям с ней. Токены в Беларуси узаконил Декрет №8 от 21 декабря 2017 года, он же разрешил майнинг, создание и обмен цифровых знаков. Порядок самих сделок задаёт Указ №367, по которому покупать и продавать токены за деньги физлицо вправе только через резидентов ПВТ.

Налоговый режим для физлиц с 2025 года прописан в статье 202-1 Налогового кодекса. Площадка ПВТ налог за вас не удерживает, но по операциям через неё доход освобождён и в декларации не показывается. Считать и платить налог приходится самому только тогда, когда доход возник в обход льготного режима, через зарубежную площадку или незаконную сделку.

Что закон относит к цифровым знакам

Под налог, о котором идёт речь, попадает доход физлица от операций с цифровыми знаками, то есть с биткоином, эфиром, USDT и прочими токенами. Белорусское право не делит их на «валюту» и «активы», как соседние юрисдикции, а сводит всё к единому понятию цифрового знака из Декрета №8.

Ключевое различие проходит не по виду монеты, а по тому, через кого совершена операция. Доход по сделкам через резидента ПВТ и доход от токенов, созданных такими резидентами, от налога освобождены. Под налог попадает заработок мимо этого канала.

Ставка зависит от того, как проведена операция

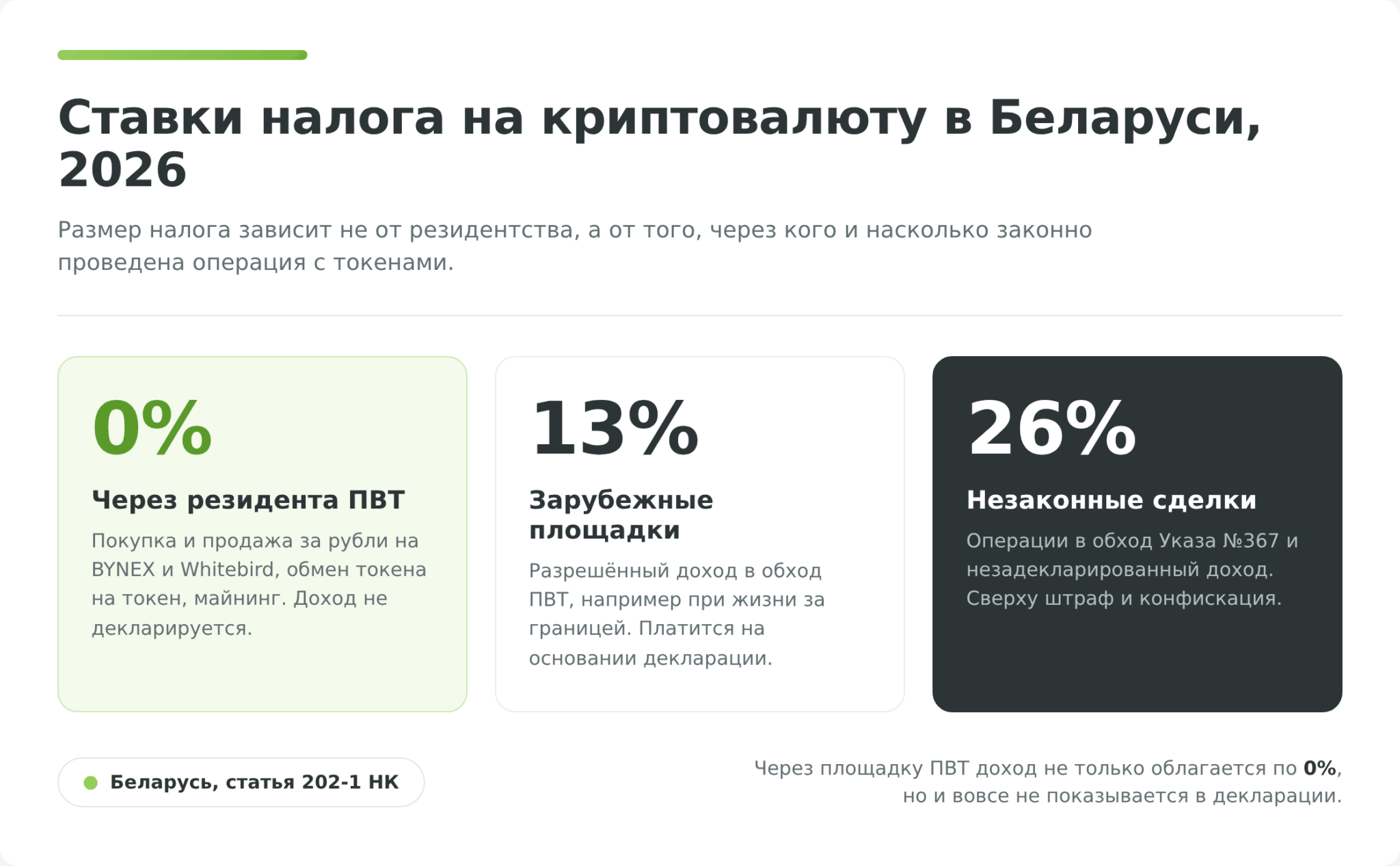

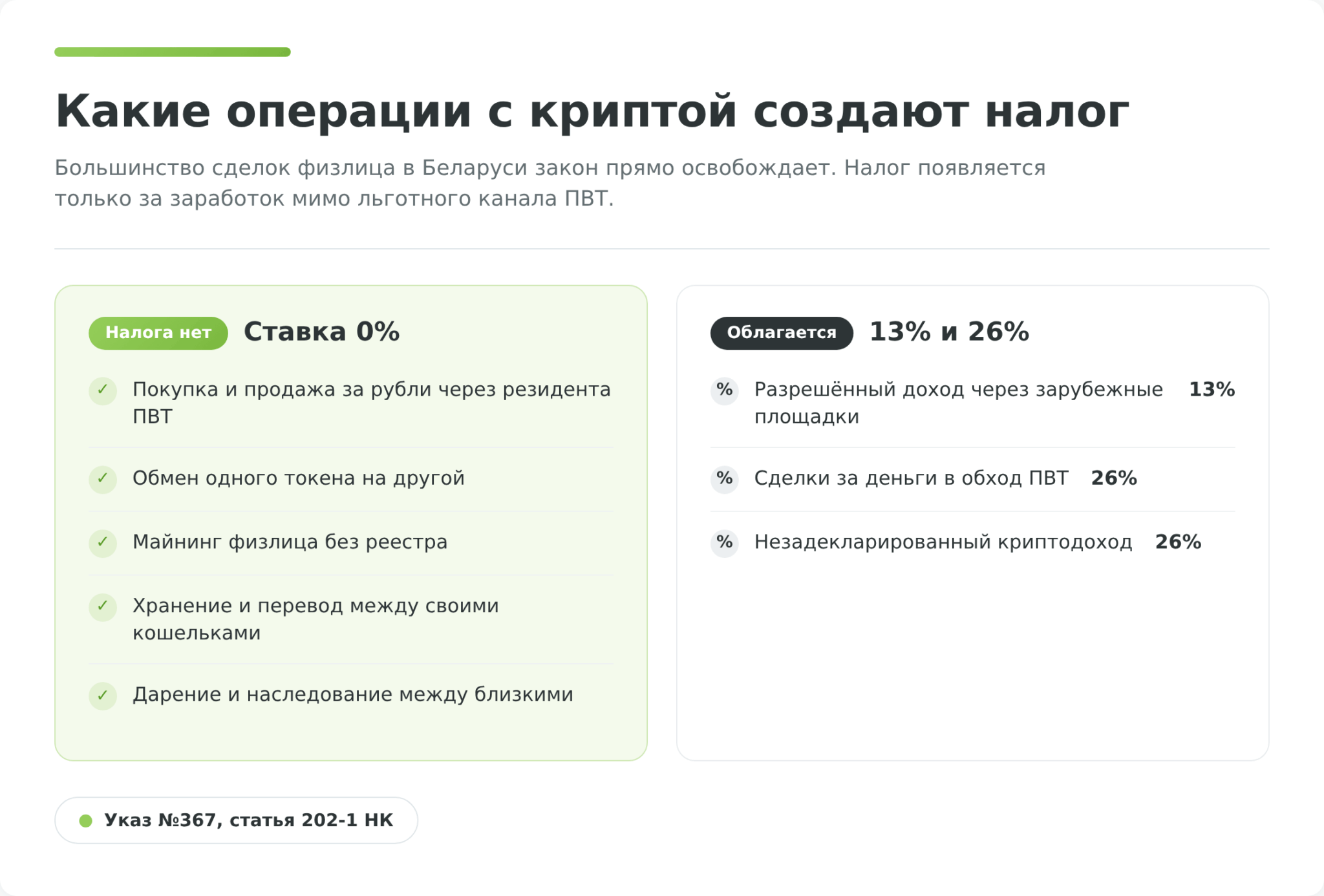

Размер налога в Беларуси завязан не на резидентство, а на то, законно ли и через кого проведена операция. Доход по сделкам через резидента ПВТ облагается по ставке 0%, разрешённый доход через зарубежные площадки по 13%, а незаконные и незадекларированные операции по 26%.

Налоговое резидентство при этом тоже важно. Резидентом Беларуси признаётся тот, кто провёл в стране не менее 183 дней в календарном году, и платит налог с мировых доходов. Если вы надолго уехали, статус стоит пересчитать до подачи декларации, ведь именно у живущих за границей чаще всего возникает облагаемый по 13% доход с иностранных бирж.

Ставки налога на криптовалюту в 2026 году

Канал операции определяет, какая ставка применится, а законность сделки задаёт, попадёте вы в льготный режим или в штрафной. С 2025 года налог на крипту для физлиц прописан в статье 202-1 Налогового кодекса, а порядок самих операций в Указе №367. Торговля через ПВТ, обмен токенов и майнинг идут по нулевой ставке, и путать их с заработком в обход льготы не стоит.

Операции через ПВТ освобождены, через зарубежные площадки облагаются по 13%

Покупка и продажа токенов за белорусские рубли через резидента ПВТ, например через BYNEX или Whitebird, облагается по ставке 0% и в декларации не отражается. По нулевой ставке проходит и обмен одного токена на другой, и доход от токенов, выпущенных самими резидентами ПВТ.

Ставка 13% включается для разрешённых операций через зарубежные площадки. По Указу №367 продажа токенов за деньги в обход ПВТ считается разрешённой только в том случае, когда человек в момент сделки находится за границей и выводит средства на счёт в иностранном банке. Именно поэтому 13% это режим для тех, кто уже живёт или подолгу находится за рубежом. Если же торговать на иностранной бирже за деньги, оставаясь в Беларуси, операция становится запрещённой и облагается уже по 26%.

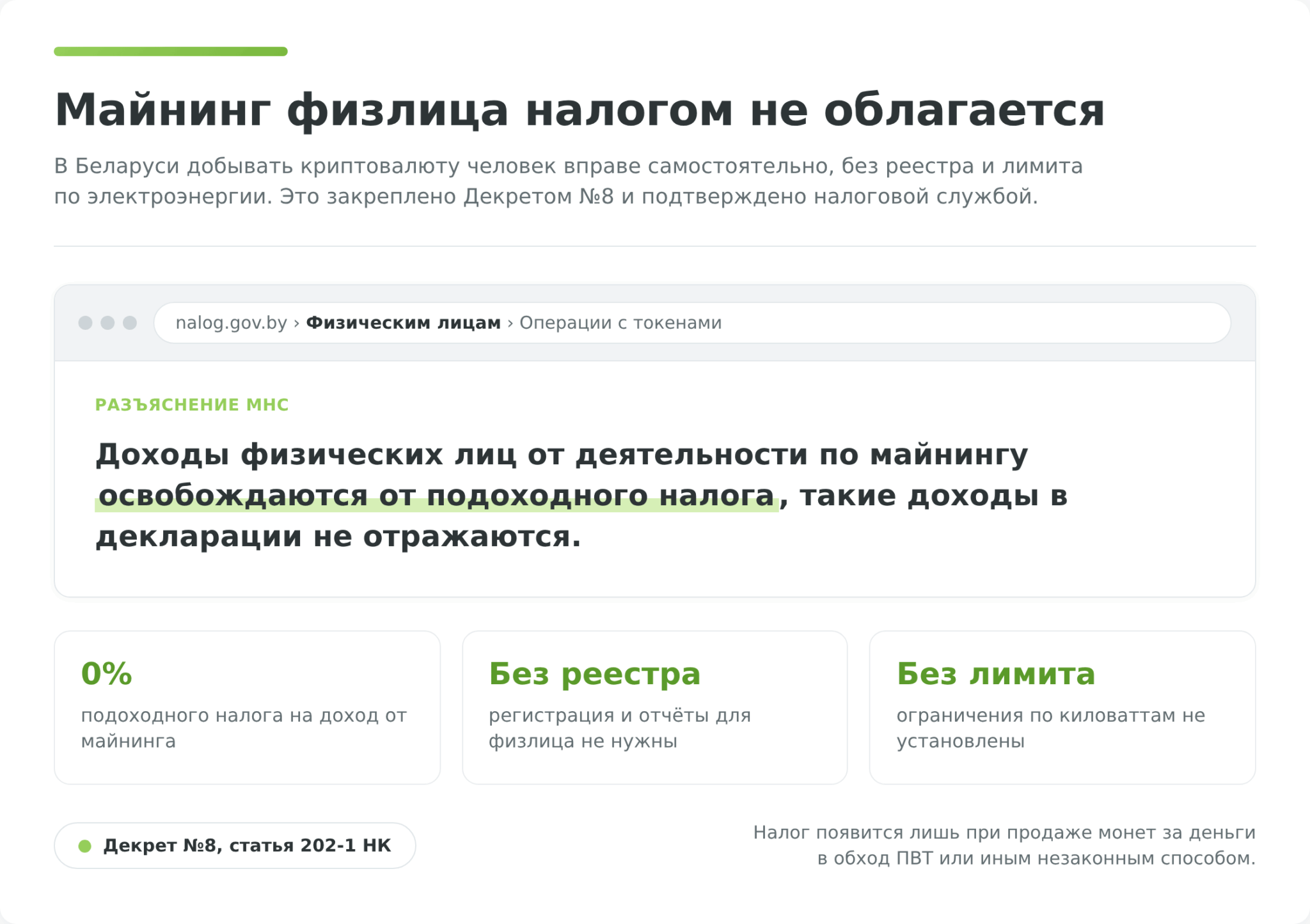

Майнинг физлица налогом не облагается

С майнингом в Беларуси всё проще, чем у соседей. Доход физлица от добычи криптовалюты прямо освобождён от подоходного налога статьёй 202-1 НК. Реестр, лимиты по киловаттам и обязательная регистрация на обычного человека не распространяются, майнить он вправе самостоятельно.

Платить придётся только за электроэнергию по тарифу, а сам намайненный токен налогом не облагается ни при получении, ни при обмене на другой токен. Налог появится лишь в момент, когда монета будет продана за деньги в обход ПВТ или иным незаконным способом.

Чтобы держать разницу между режимами перед глазами, сведём их в одну таблицу.

| Операция | Ставка налога | Условие |

|---|---|---|

| Покупка и продажа через резидента ПВТ | 0% | не декларируется |

| Обмен токена на токен | 0% | освобождён |

| Майнинг физлица | 0% | без реестра и лимитов |

| Разрешённые операции через зарубежные площадки | 13% | только при нахождении за рубежом, по декларации |

| Незаконные или незадекларированные | 26% | плюс конфискация |

Какие операции создают налог, а какие нет

Ставки ясны. Теперь разберём, какие действия с криптой создают налоговую базу, а какие проходят мимо неё. Распространённое заблуждение в том, что налог в Беларуси берут с любой сделки. На деле большинство операций физлица закон прямо освобождает.

Отдельно стоит держать в уме бесплатные поступления вроде эирдропов и наград за стейкинг. Прямой нормы по ним закон не закрепляет, и до появления чёткой позиции МНС безопаснее фиксировать стоимость токенов на дату зачисления по курсу резидента ПВТ и сверяться с налоговым консультантом.

А вот что налоговую базу точно не создаёт:

- покупка и продажа токенов за белорусские рубли через резидента ПВТ, доход по таким операциям освобождён

- обмен одного токена на другой, например конвертация BTC в ETH или покупка альткоина за USDT

- майнинг, хранение в кошельке и перевод крипты между своими адресами

- дарение и наследование токенов между близкими родственниками

Как посчитать налог на криптовалюту

Налог берётся не с оборота, а с дохода, и только по операциям, которые вообще облагаются. Для законного дохода через зарубежную площадку база равна выручке за вычетом документально подтверждённых расходов на покупку, комиссии биржи и сети. Если расходы подтвердить нечем, уменьшать доход будет не на что, и налог вырастет.

С незаконным доходом расчёт другой. Когда сделка прошла в обход Указа №367, налоговый орган не разбирает расходы, а считает базу через коэффициент доходности. На 2026 год он равен 0,0367 по данным МНС. База получается как установленный в ходе проверки доход, умноженный на этот коэффициент, а уже к ней применяется ставка 26%.

Пример расчёта

Возьмём минчанина Андрея, который за год купил и продал токены на 50 000 рублей оборота через белорусскую площадку BYNEX. Раз сделки прошли через резидента ПВТ, доход облагается по нулевой ставке. Налог равен нулю, а декларацию подавать не нужно.

Теперь представим, что те же сделки Андрей провёл в обход ПВТ, напрямую с другими людьми за наличные. Такие операции незаконны, и налог считается через коэффициент. База равна 50 000 умножить на 0,0367, то есть 1835 рублей, а налог по ставке 26% составит около 477 рублей. Сверху лягут штраф по КоАП и конфискация дохода, поэтому обходной путь выходит заметно дороже легального.

Особых вычетов и переноса убытков по крипте нет

Главная и по сути единственная льгота по крипте в Беларуси это сам нулевой режим через резидента ПВТ. Пока операции идут по правилам, налога не возникает, поэтому дополнительные вычеты и не нужны.

Привычных по фондовому рынку инструментов для криптовалюты здесь нет. Индивидуального инвестиционного счёта в Беларуси не существует в принципе, льготы за долгое владение для цифровых знаков тоже не предусмотрено. По облагаемому доходу через зарубежную площадку база считается как выручка минус подтверждённые расходы за период, а перенос убытка на будущие годы законом не закреплён.

Как задекларировать доход от криптовалюты

Если доход возник в обход льготного режима, показать его нужно самому. Освобождённые операции через ПВТ, майнинг и обмен токенов в декларацию не попадают, а вот разрешённый заработок через зарубежные площадки декларируется.

Декларацию по подоходному налогу за календарный год подают до 31 марта следующего года. По доходу 2025 года это 31 марта 2026 года. Дальше налоговый орган сам считает сумму, присылает извещение до 30 апреля, а уплатить налог нужно до 1 июня.

Подать декларацию проще всего в личном кабинете плательщика. Порядок такой:

- Шаг 1. Войти в личный кабинет на сайте nalog.gov.by или прийти в налоговую по месту жительства.

- Шаг 2. Открыть декларацию по подоходному налогу и добавить доход от операций с цифровыми знаками.

- Шаг 3. Указать сумму дохода в рублях и приложить документы по расходам, то есть выгрузку с биржи и банковские выписки.

- Шаг 4. Подать декларацию до 31 марта лично, по почте или через личный кабинет.

- Шаг 5. Дождаться извещения от налоговой и уплатить налог до 1 июня через ЕРИП или банк.

Майнинг в Беларуси: правила для физлица

Если у соседей майнинг тянет за собой реестр и двойной налог, то в Беларуси для физлица правила мягче. Добывать криптовалюту человек вправе самостоятельно, без регистрации, лимита по электроэнергии и ежемесячных отчётов. Это прямо следует из Декрета №8 и подтверждено разъяснениями МНС.

Сам доход от майнинга освобождён от подоходного налога. Налог может появиться позже и только если намайненные монеты продать за деньги в обход ПВТ или иным незаконным способом, тогда включится штрафная ставка 26%. При продаже через белорусскую площадку или обмене на другой токен налога не возникает.

Для бизнеса правила строже. Юрлицу майнинг увязан со статусом резидента ПВТ, но это уже отдельная история, выходящая за рамки налога физлица.

Что изменилось в законах в 2026 году

2026 год принёс крипте в Беларуси сразу несколько изменений, и сигналы разнонаправленные. Сначала про ужесточение. С 1 января базовая величина выросла до 45 рублей, а в феврале МНС пересчитало коэффициент доходности по токенам до 0,0367.

Главное же, с 19 июня 2026 года в Кодексе об административных правонарушениях заработала отдельная статья 12.36 за нарушение порядка сделок с цифровыми знаками. Раньше такие дела вели по статье о незаконной предпринимательской деятельности, теперь у них появился свой состав со штрафом и конфискацией, а составлять протоколы вправе в том числе налоговые органы.

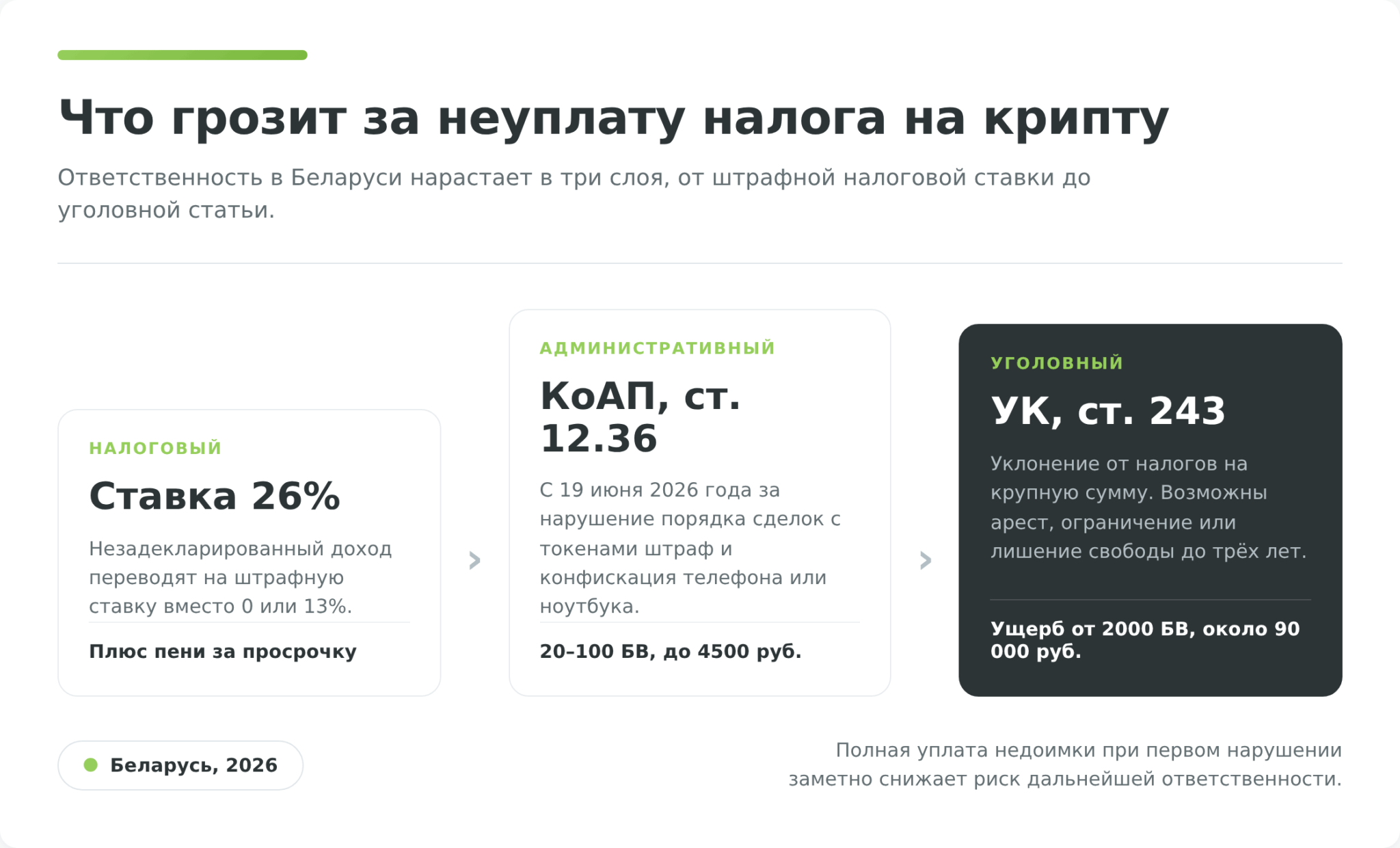

Что грозит за неуплату налога на криптовалюту

Ответственность в Беларуси идёт в три слоя, налоговый, административный и уголовный. Начинается всё с налогов. Доход, по которому вы не подали декларацию и не заплатили, переводится на штрафную ставку 26% вместо нулевой или 13%, а сверху начисляются пени.

Дальше административка. С 19 июня 2026 года нарушение порядка сделок с токенами наказывается по статье 12.36 КоАП штрафом от 20 до 100 базовых величин, то есть примерно от 900 до 4500 рублей при базовой величине 45 рублей, с конфискацией предмета правонарушения вплоть до телефона и ноутбука. Реальные дела уже идут. Например, в Гомельской области за девять месяцев 2025 года суды назначили штрафов более чем на 36 тысяч рублей и конфисковали около 26,5 тысячи рублей незаконного дохода.

Вывод простой. Легальный маршрут через ПВТ почти всегда дешевле и спокойнее, чем штрафная ставка, конфискация и разбирательства. Задекларировать облагаемый доход и заплатить 13% выходит выгоднее, чем доводить дело до 26% и протокола.