Деньги, которые просто лежат на карте или дома, незаметно тают. Инфляция год за годом съедает их покупательную способность, и то, на что вчера хватало, завтра уже не купишь. Рано или поздно каждый задумывается, куда вложить деньги, чтобы они не обесценивались, а в идеале работали и приносили доход. Универсального ответа здесь нет, всё зависит от вашей цели, срока и готовности рисковать.

Ниже собран путеводитель по инструментам, до которых дотянется частный инвестор из Беларуси: вклады, гособлигации и валютные облигации Минфина, акции, золото, недвижимость, криптовалюта и пара альтернатив. По каждому посчитаем доходность и риск, разберём налоги по белорусским правилам и в конце соберём из этого портфель под конкретный горизонт и цель.

Предупреждение о рисках: Инвестирование связано с риском частичной или полной потери вложенных средств, стоимость активов может как расти, так и снижаться. Материал носит информационный характер и не является индивидуальной инвестиционной или налоговой рекомендацией. Налоговые ставки и доступность сервисов в Беларуси меняются, перед решением сверяйтесь с действующей редакцией Налогового кодекса на nalog.gov.by и проверяйте текущий статус брокеров и площадок.

Как выбрать, куда вложить деньги: цель, горизонт и риск

Прежде чем сравнивать доходности, стоит ответить на три вопроса о самих деньгах. Зачем они вкладываются (сохранить от инфляции, накопить на квартиру, создать источник пассивного дохода), когда понадобятся обратно и сколько из этой суммы не страшно потерять без вреда для жизни.

От ответов зависит не «лучший» инструмент вообще, а инструмент, подходящий именно этой задаче. Вклад под 14% и акции с прицелом на 20% решают разные задачи, и ставить их в один ряд бессмысленно.

Дальше всё упирается в горизонт. Деньги, которые понадобятся через год, неуместно держать в акциях, ведь рынок легко уходит в минус на 20–30% и сидит там месяцами, а у вас нет этих месяцев на ожидание.

Под короткий горизонт подходят вклад, накопительный счёт и короткие облигации, где сумма предсказуема к нужной дате. Горизонт от трёх до пяти лет и больше открывает доступ к акциям, где волатильность по дороге компенсируется более высокой доходностью на дистанции. Чем дальше цель, тем больше риска можно себе позволить.

Третья переменная — личная переносимость просадок. Одного человека минус 15% на счёте заставит продать всё, другой докупит подешевевшее и не потеряет сон. Честный ответ самому себе разводит инвесторов на три условных профиля:

- Консервативный бережёт капитал и согласен на доходность чуть выше инфляции.

- Сбалансированный готов к умеренным колебаниям ради заметного роста.

- Агрессивный сознательно идёт на глубокие просадки, рассчитывая на максимальную отдачу на длинном горизонте. К конкретным пропорциям активов под каждый профиль вернёмся в разделе про модельные портфели.

Что происходит с деньгами в 2026 году

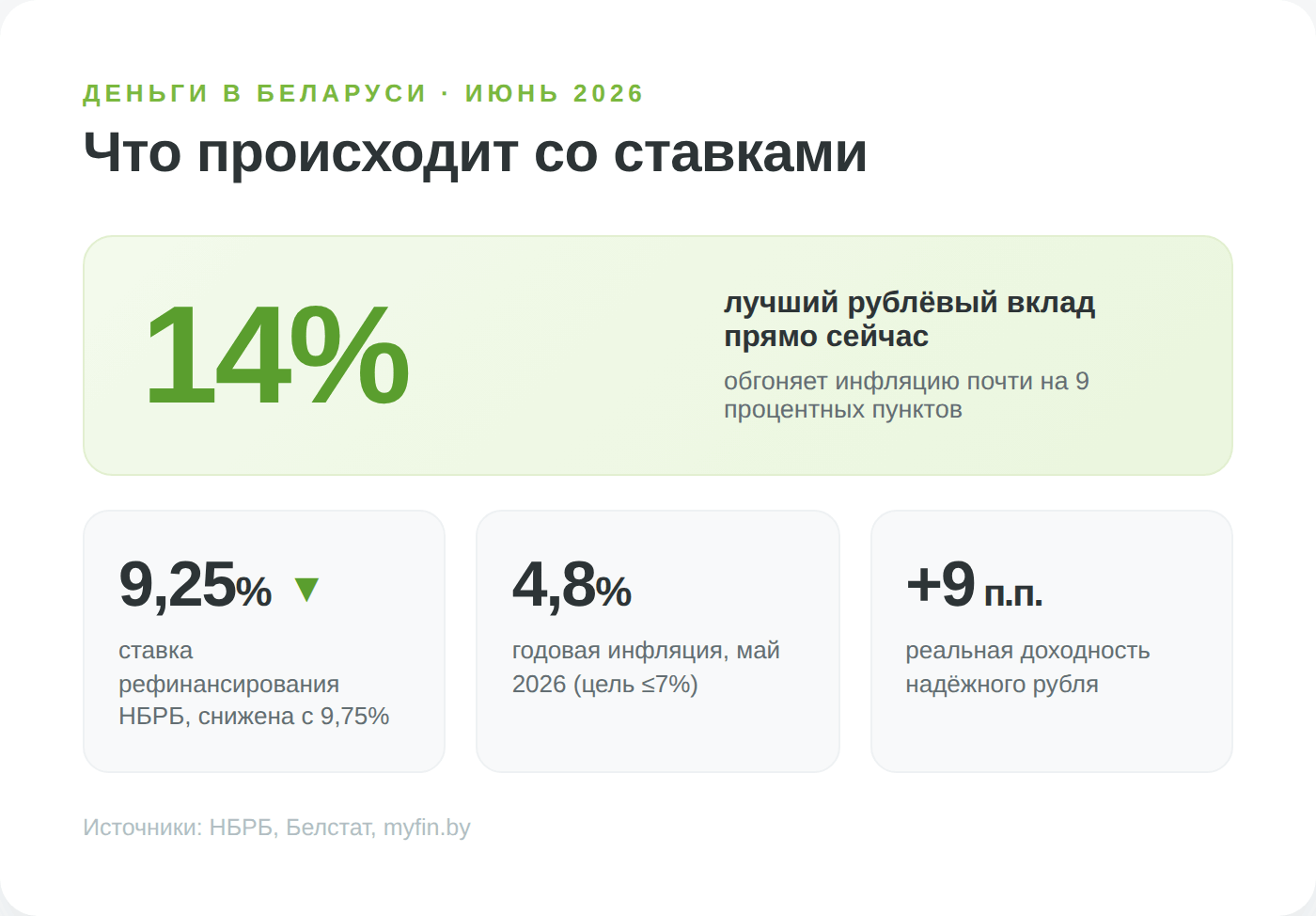

Ориентир для ставок в стране задаёт Национальный банк. С 1 июня 2026 года ставка рефинансирования равна 9,25% годовых, на половину пункта ниже прежних 9,75%. Само по себе это число в Беларуси менее всесильно, чем ключевая ставка у соседей, ведь проценты по вкладам и облигациям заметно выше ставки рефинансирования. Но направление оно показывает верно, и сейчас оно вниз.

Годовая инфляция к маю 2026 года замедлилась до 4,8%, а правительство держит ориентир не выше 7% по итогам года. На этом фоне сложилась щедрая для вкладчика картина. Лучшие рублёвые вклады всё ещё дают около 13–14% годовых, то есть обгоняют инфляцию почти на 9 процентных пунктов. Для надёжных инструментов это много, и так бывает не всегда.

Разворот ставок переворачивает логику выбора. С июня 2026 года банки уже начали подрезать доходность рублёвых вкладов вслед за решением Нацбанка, и новые депозиты открываются под всё меньший процент. Поэтому те, кто хочет зафиксировать высокую ставку надолго, торопятся сделать это сейчас, пока безотзывный вклад на два-три года ещё ловит двузначную цифру.

Ниже эти же различия сведены по всем инструментам в одну таблицу. В строках перечислены основные способы вложить деньги, доступные частному инвестору в Беларуси, с порогом входа, ориентиром доходности, ликвидностью, разумным горизонтом и главным риском каждого.

Куда можно вложить деньги: сравнение инструментов

| Инструмент | Порог входа | Ориентир доходности | Ликвидность | Горизонт | Главный риск |

|---|---|---|---|---|---|

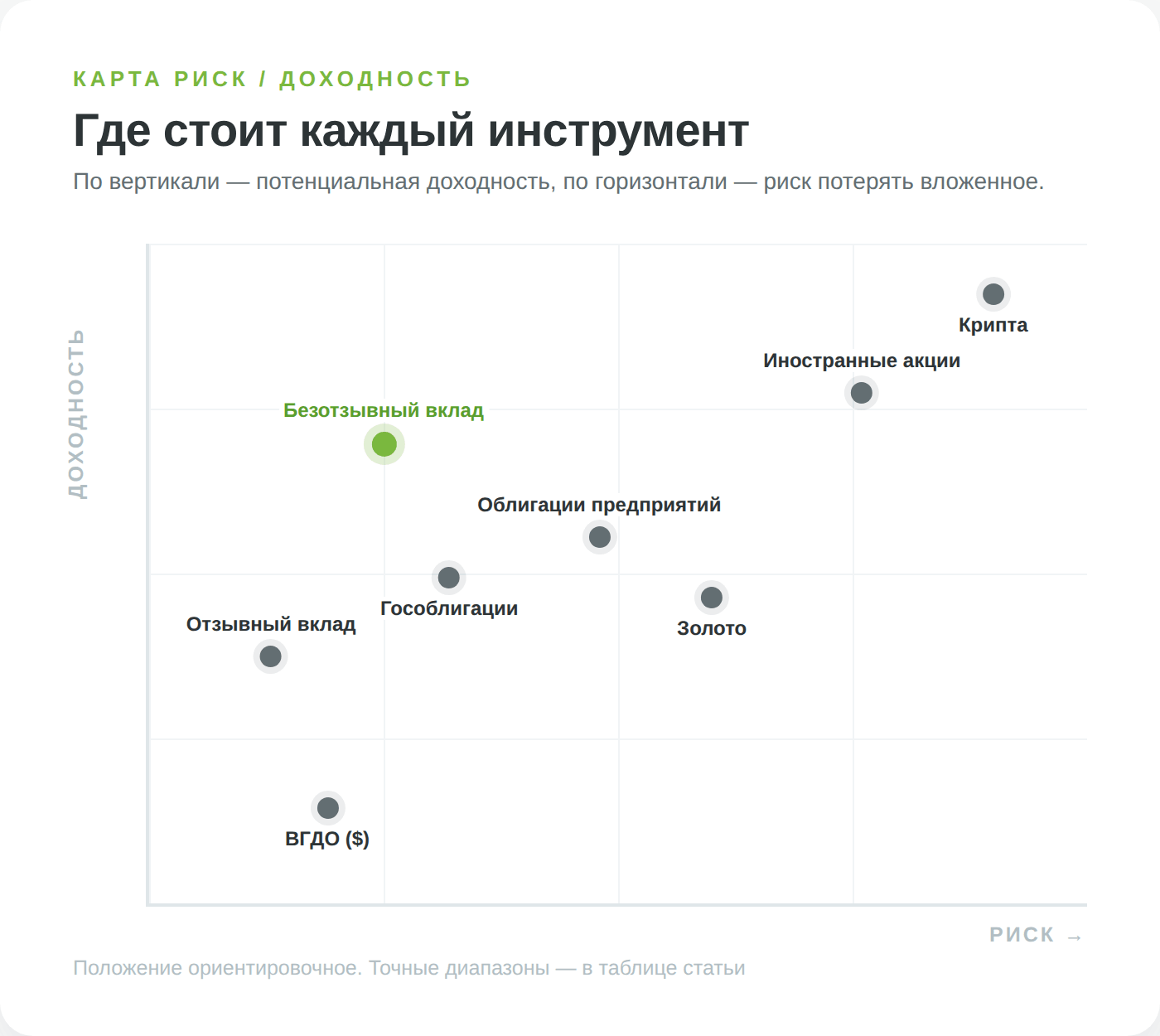

| Отзывный вклад / накопительный счёт | от 1 BYN | ~6,5–7,5% в BYN | высокая | любой | плавающая ставка снижается |

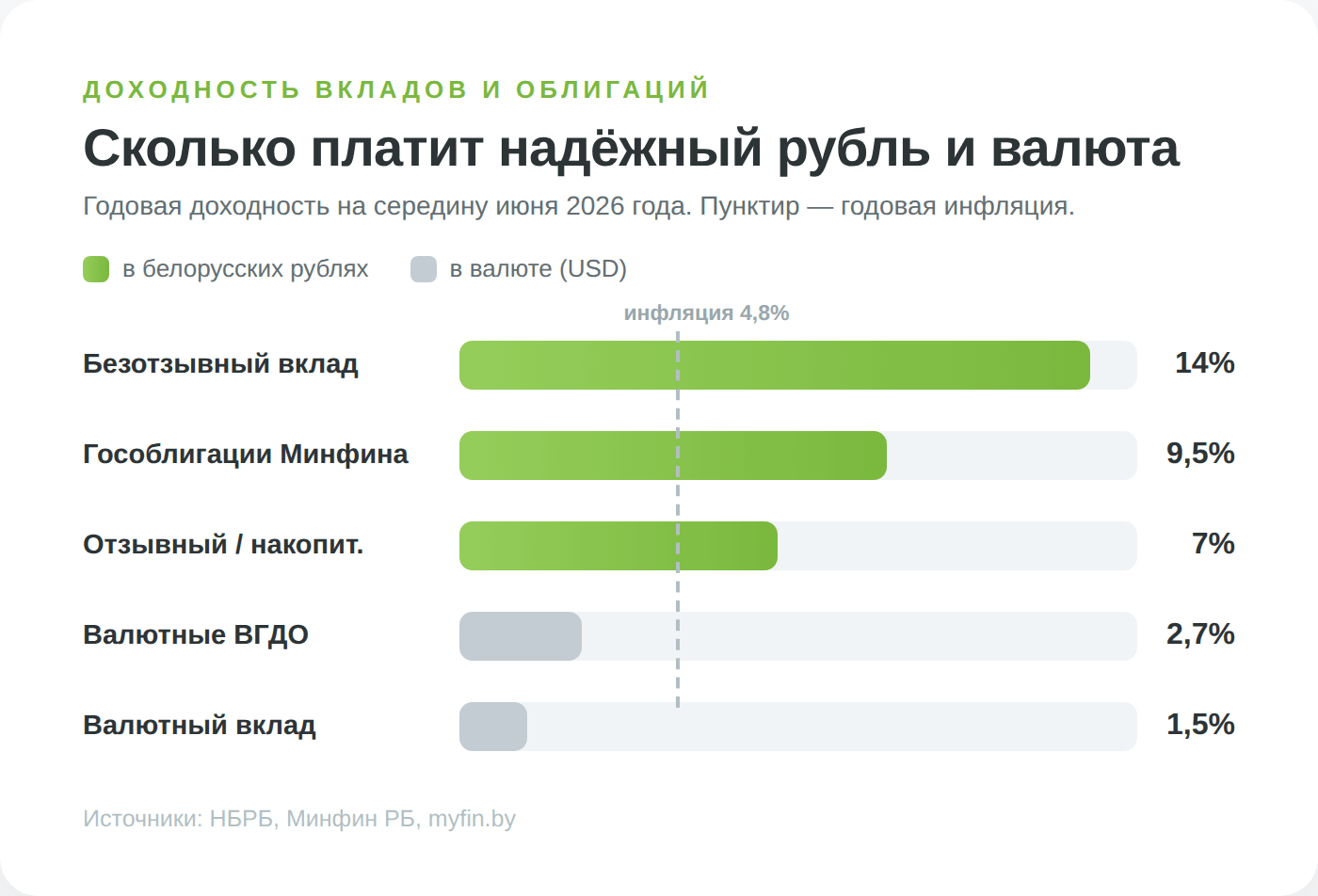

| Безотзывный вклад | от 1 BYN | 13–14,5% в BYN | низкая до конца срока | от 3 мес | инфляция, падение ставок при перекладке |

| Гособлигации Минфина (BYN) | от ~100 BYN | ~9–9,5% в BYN | низкая | 1–5 лет | узкий вторичный рынок |

| Валютные облигации Минфина (ВГДО) | номинал $1000 | ~2,7% в валюте | низкая | 2–5 лет | почти нет вторичного рынка |

| Облигации предприятий и банков | от ~100 BYN | выше гособлигаций | средняя / низкая | 1–3 года | дефолт эмитента |

| Акции на БВФБ | низкий | не гарантирована | очень низкая | 5+ лет | неликвидность, тонкий рынок |

| Иностранные акции и ETF (через брокера) | от ~$100 | не гарантирована, цель 10–20% | высокая | 5+ лет | валютный, инфраструктурный, сам декларируешь |

| Золото (слитки или ОМС) | от 1 г | привязка к цене металла | средняя | 3+ года | волатильность, спред, нет купона |

| Недвижимость | от ~$40 000 | аренда ~6% плюс рост цены | низкая | 5+ лет | низкая ликвидность, высокий порог |

| Криптовалюта (через ПВТ) | от сотен BYN | непредсказуема | высокая | спекулятивный | экстремальная волатильность, регуляторный риск |

Доходности в таблице — ориентиры на середину июня 2026 года. Точные цифры по каждому инструменту с источниками разобраны в разделах ниже.

Банковские вклады и накопительные счета

Самый простой способ вложить деньги и заодно базовый ориентир для всего остального. Если инструмент при сопоставимом риске даёт меньше вклада, он не нужен.

В середине 2026 года лучшие безотзывные вклады на год-два приносят около 13–14,5% годовых, а отзывные и накопительные счета заметно меньше, в районе 6,5–7,5%. Разница в плате за гибкость. Банки начали снижать ставки в июне вслед за Нацбанком, поэтому витринные двузначные цифры по безотзывным депозитам это уходящая натура, и тем, кто хочет их зафиксировать, тянуть незачем.

Вклад и накопительный счёт решают разные задачи. Безотзывный вклад фиксирует ставку на весь срок, но забрать деньги раньше окончания нельзя в принципе. Отзывный вклад и накопительный счёт платят меньше, ставка по ним плавающая и снижается вслед за рынком, зато деньги доступны в любой день. Под подушку безопасности и средства, которые могут понадобиться внезапно, подходит счёт. Под конкретную дату и сумму удобнее безотзывный вклад.

Про налог вспоминают редко, а зря, хотя в Беларуси правило простое и чаще играет в пользу вкладчика. Проценты по рублёвому вкладу не облагаются подоходным налогом, если деньги пролежали год и дольше. По короткому рублёвому вкладу до года банк удержит 13% с начисленных процентов как налоговый агент. Для валютных вкладов льготный срок длиннее, освобождение наступает с двух лет. Вывод простой, длинный вклад в Беларуси ещё и налогово выгоднее короткого.

Витринная ставка почти всегда оптимистичнее реальной. Максимальный процент часто действует только при определённой сумме, или требует «новых денег», не лежавших в банке раньше, или подписки на пакет услуг. Эффективная доходность за весь срок обычно ниже цифры на баннере, и проверять это надо в условиях договора, а не на рекламной странице.

Подробный разбор условий и выбора банка собран в отдельном материале о банковских вкладах.

Облигации: гособлигации Минфина, валютные ВГДО и корпоративные

Облигация — это долговая расписка. Покупая её, инвестор даёт в долг государству или компании, получает за это регулярный купон, а в конце срока ему возвращают номинал бумаги. Доходность известна заранее, поэтому облигации спокойнее акций.

Гособлигации Минфина в рублях

Рублёвые государственные облигации выпускает Министерство финансов, и это самый надёжный заёмщик внутри страны. Покупаются они через брокера на Белорусской валютно-фондовой бирже, порог входа символический, от сотни рублей за бумагу.

Доходность таких выпусков держится около 9–9,5% годовых и привязана к ставке рефинансирования, поэтому при её снижении новые размещения становятся скромнее. Купон освобождён от налога целиком. Главный минус не дефолт, который для гособлигаций маловероятен, а узкий вторичный рынок. Продать бумагу до погашения по удобной цене бывает сложно, поэтому рублёвые гособлигации разумнее покупать под конкретный срок и держать до конца.

Валютные облигации Минфина (ВГДО)

Это государственные облигации с номиналом в долларах, белорусский аналог валютного вклада с купоном. Свежие выпуски начала 2026 года, серии АК9 и АЛ10, размещаются под 2,7% годовых на два года с номиналом от 1000 долларов, а купить их можно в отделениях Беларусбанка и Белагропромбанка. Купон, как и у рублёвых гособлигаций, налогом не облагается.

Минус тот же, что у рублёвых выпусков, и даже сильнее. Вторичного рынка по ВГДО фактически нет, продать их кому-то до погашения почти невозможно, так что деньги стоит закладывать на весь срок. Зато право досрочного выкупа у эмитента отсутствует, и условия известны заранее.

Облигации предприятий и банков

Компании и банки занимают дороже государства, потому что риск их банкротства выше нуля. За эту добавку к риску они платят купон выше, чем по гособлигациям, и часть таких выпусков тоже торгуется на бирже через брокера.

Купон по облигациям белорусских юрлиц с 2026 года освобождён от налога, но уже при двух условиях. Срок обращения должен превышать год, а у эмитента не должно быть права досрочно погасить или выкупить бумагу в течение первого года. Если в проспекте такое право прописано, налоговая может в льготе отказать, поэтому условия выпуска стоит читать до покупки.

Развитого рынка «мусорных» высокодоходных облигаций, как в России, в Беларуси нет, выбор корпоративных выпусков невелик, а ликвидность отдельных бумаг низкая. Поэтому подходить к ним стоит так же осторожно, брать понемногу и обязательно смотреть на устойчивость конкретного эмитента, ведь дефолт здесь обнулит и купон, и тело.

Биржевые фонды и ETF: только через зарубежного брокера

Фонд решает главную проблему новичка, у которого мало денег и нет времени разбираться в отдельных бумагах. Вместо того чтобы собирать портфель из десятков акций по одной, инвестор покупает один пай, а внутри уже лежит готовая корзина из сотен бумаг. Диверсификация получается с одной покупки.

Загвоздка в том, что собственных биржевых фондов или паевых инвестиционных фондов в Беларуси для частного инвестора по сути нет. Местный рынок коллективных инвестиций не сложился, и купить готовую корзину белорусских бумаг через биржу негде.

Минус ровно тот, что и у любых иностранных бумаг для резидента Беларуси. Брокер находится за рубежом и не является налоговым агентом, поэтому доход с продажи паёв инвестор декларирует и платит сам. Какие именно брокеры принимают белорусов и как устроена работа с ними, разобрано в разделе про иностранные акции ниже.

Акции: белорусский рынок и зарубежные площадки

Покупая акцию, инвестор становится совладельцем компании и претендует на часть её прибыли. Это самый известный путь приумножить деньги и одновременно самый нервный, потому что цена акции скачет сильнее всего из перечисленного. Заработать на акциях можно двумя способами, на дивидендах и на росте курсовой стоимости, и оба стоит держать в голове. Базовое устройство рынка разобрано в статье про фондовый рынок простым языком.

Белорусский фондовый рынок и дивиденды

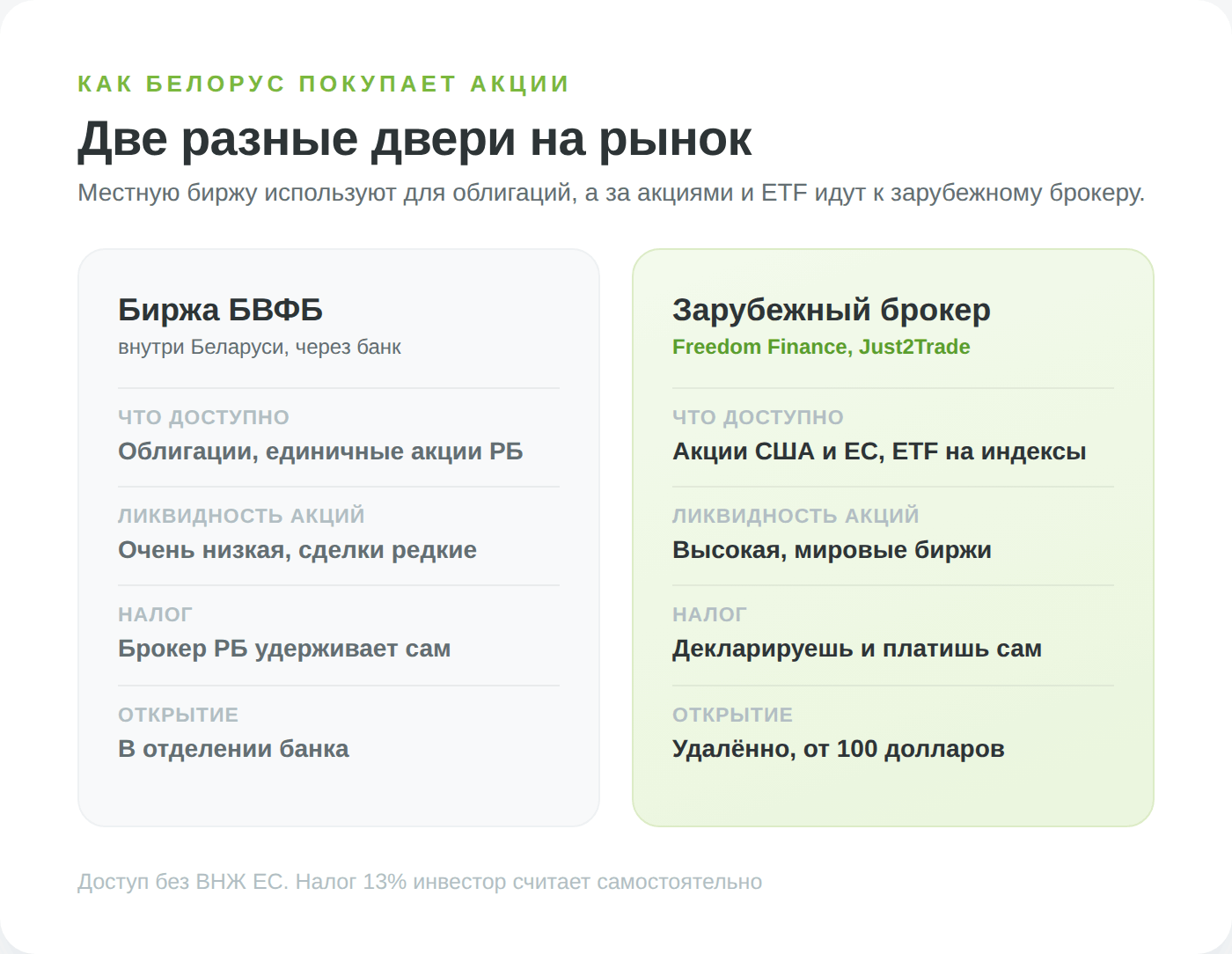

С отечественными акциями ситуация честнее назвать сдержанной. Белорусская валютно-фондовая биржа существует, но рынок акций на ней почти неликвиден. Бумаг с регулярными сделками единицы, по большинству эмитентов цена не меняется неделями, а сама биржа давно работает скорее как инфраструктура для облигаций и валютных операций, чем как площадка для приумножения капитала.

Дивиденды белорусские компании платят, и налог с них составляет 13%, причём удерживает его сам эмитент, так что инвестору декларировать ничего не нужно. Но превратить это в стратегию пассивного дохода мешает та же неликвидность, собрать диверсифицированный портфель дивидендных белорусских акций через биржу на практике трудно. Поэтому для большинства частных инвесторов акции это история не про местный рынок, а про зарубежные площадки.

Иностранные акции: доступ через зарубежного брокера

Реальные акции вроде Apple или Tesla, а заодно и ETF на мировые индексы, белорус покупает через счёт у международного брокера, работающего с резидентами Беларуси. Прямого доступа к ним через белорусскую биржу нет, так что зарубежный брокер это не экзотика, а основной канал для участия в акциях вообще.

Без вида на жительство в ЕС белорусам открыты в первую очередь два брокера. Freedom Finance Global работает из казахстанского финансового центра «Астана» под лицензией AFSA, открывает счёт удалённо и даёт выход на биржи США, Европы и Азии. Just2Trade, кипрское подразделение Lime Trading под лицензией CySEC, тоже регистрирует счёт онлайн при минимальном депозите от 100 долларов и даёт доступ к NYSE, NASDAQ и европейским площадкам. Крупные западные брокеры вроде Interactive Brokers или eToro резидентов Беларуси без европейского ВНЖ, как правило, не принимают.

Открыть счёт и купить первую бумагу можно у Just2Trade, а как устроена работа с зарубежными площадками и на что смотреть при выборе брокера, разобрано в обзоре иностранных брокеров.

Золото и драгоценные металлы

Золото не приносит ни купона, ни дивиденда, заработать на нём можно только на росте цены. Зато у него другая роль — защитная. В кризисы, когда дешевеют акции и валюты развивающихся стран, золото обычно дорожает, поэтому небольшая доля металла в портфеле сглаживает просадки.

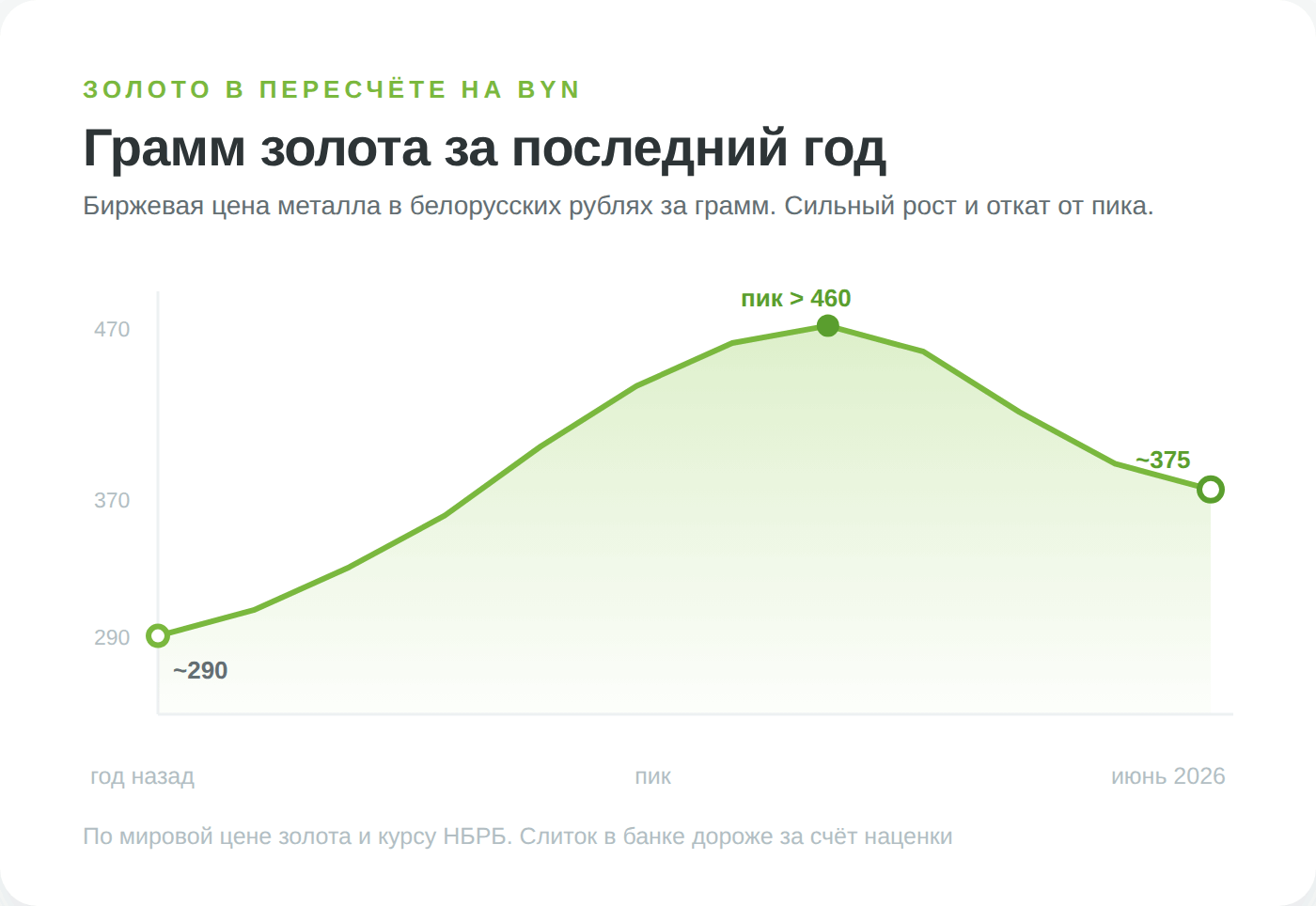

За последний год золото в мире прошло мощный рост, обновило исторические максимумы и затем откатилось от пика. В пересчёте на белорусские рубли грамм за это время сходил от примерно 290 BYN к значениям выше 460 и вернулся в район 370–380 BYN по биржевой цене. Цифры приятные, но это история роста, а не обещание. Металл умеет и подолгу стоять на месте или дешеветь, поэтому делать на него основную ставку не стоит.

Купить золото в Беларуси можно по-разному, и способы сильно отличаются по издержкам. Мерные слитки и инвестиционные монеты дают физическое владение, причём слитки продаются физлицам без НДС, а при обратной продаже банку прибыль не облагается подоходным налогом. Минус физического золота это хранение и широкий спред между ценой покупки и продажи, в банках Минска грамм в мелком слитке стоит порядка 430–470 BYN, и заметную часть этой суммы съедает наценка.

Обезличенный металлический счёт устроен проще. Металл числится на счёте в граммах, открыть его можно в МТБанке, Технобанке, Сбер Банке и ряде других, причём часть из них дистанционно. Но спред у банков по ОМС достигает 7–14%, а сам счёт не входит в систему гарантированного возмещения вкладов, и при банкротстве банка металл не вернут так, как вернули бы рублёвый депозит.

Недвижимость: покупка, аренда и порог входа

Недвижимость остаётся самым понятным активом для белоруса. Квадратные метры можно потрогать, они не исчезнут по щелчку и в долгую обычно дорожают. Но как способ вложить деньги ради текущего дохода она выглядит спорно.

Доходность от сдачи квартиры в Минске в 2026 году держится около 6% годовых в валюте, ведь жильё и аренда тут привязаны к доллару. Реальная цифра ещё ниже, потому что из неё нужно вычесть ремонт, простои между жильцами, коммуналку и налог. Сравнение зависит от валюты счёта. Долларовый вклад под 1–2% аренда обыгрывает с запасом, а вот рублёвый депозит под 13–14% при стабильном курсе выходит доходнее аренды, причём без забот с ремонтом и поиском жильцов.

Это не значит, что недвижимость бесполезна. Просто её сильная сторона — защита капитала и рост цены на длинном горизонте, а не текущий денежный поток. Чуть выше, около 8–10%, дают встроенные коммерческие помещения, но это уже другой порог входа и другой уровень хлопот.

Прямая покупка упирается ещё и в порог входа от нескольких десятков тысяч долларов, и в низкую ликвидность. Продать квартиру за день по справедливой цене не выйдет. А привычного по другим странам способа войти в недвижимость маленькой суммой через биржевые фонды недвижимости вроде зарубежных REIT в Беларуси нет, рынок коллективных инвестиций в метры не сложился. Так что недвижимость здесь это инструмент для тех, у кого уже есть крупная сумма и длинный горизонт. Виды вложений и расчёт окупаемости разобраны в гайде об инвестициях в недвижимость.

Криптовалюта: статус, налоги и риск

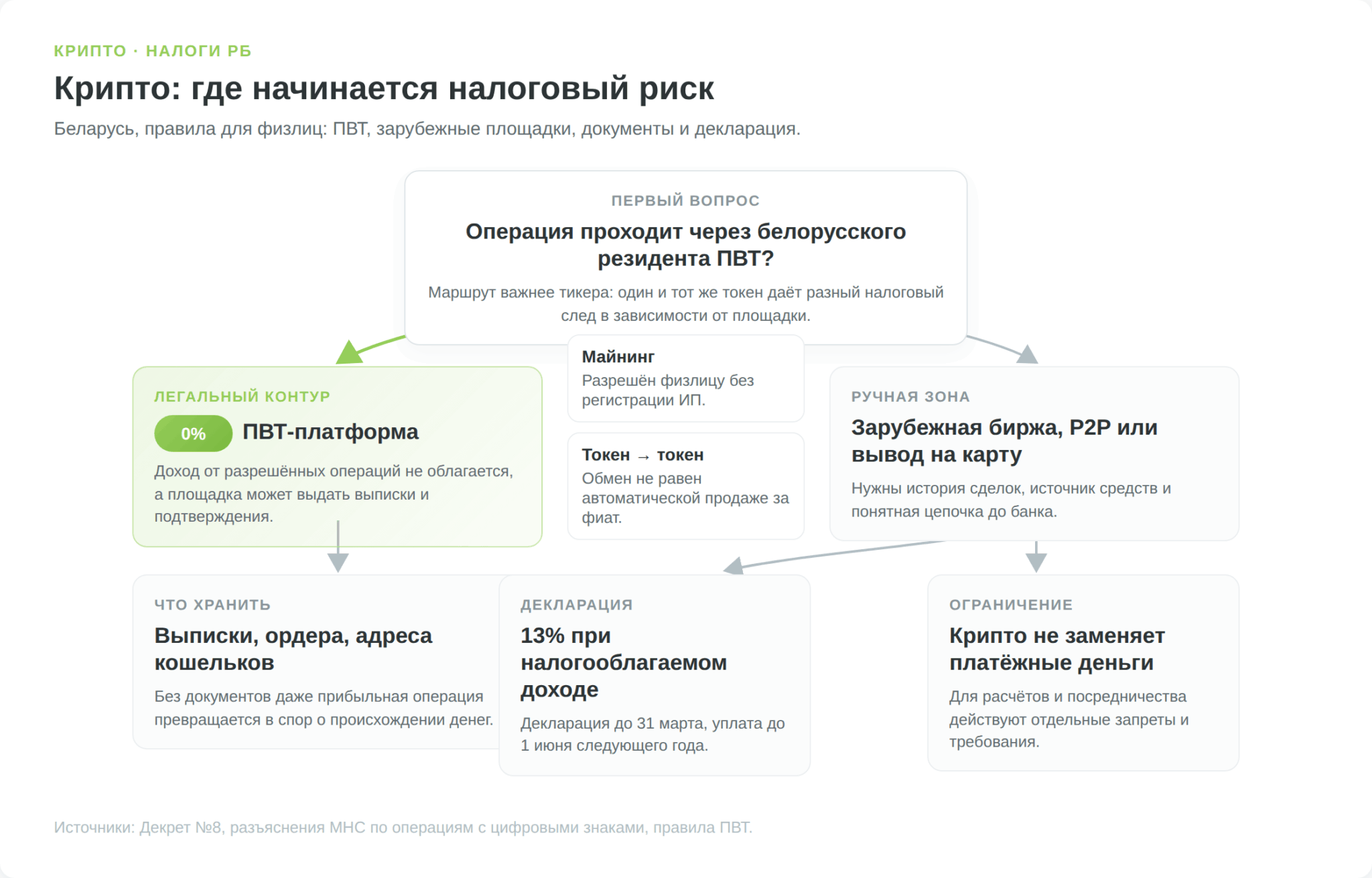

Криптовалюта — самый спекулятивный пункт в этом списке, и относиться к ней стоит соответственно. В Беларуси она легальна с 2017 года, ещё с Декрета №8 о развитии цифровой экономики, где её назвали цифровым знаком или токеном. Владеть, хранить, дарить и наследовать криптовалюту можно без ограничений, а майнинг разрешён физлицу без регистрации ИП и без лимита по электроэнергии.

С налогами есть тонкость, которую многие путают, и путаница стоит денег. С 1 января 2025 года доход физлица от крипты облагается по отдельным правилам статьи 202-1 Налогового кодекса. Если операции идут через резидента ПВТ, а также майнинг, обмен токена на токен, дарение и наследование, ставка нулевая и декларировать ничего не нужно.

А вот законно полученный доход с зарубежной площадки облагается по ставке 13%, причём налоговой базой считается не прибыль, а вся сумма, выведенная на белорусский счёт. Вывел 1500 долларов, заплатил 13% со всей этой суммы независимо от того, в плюсе ты или в минусе. Если же доход не задекларировать или он получен с нарушением порядка, ставка вырастает до 26%. Декларация подаётся до 31 марта следующего года, налог уплачивается до 1 июня, и биржа здесь не агент, считать и платить инвестор обязан сам.

Главная проблема крипты не налоги, а риск. Волатильность здесь такая, что биткоин способен потерять половину стоимости за пару месяцев и так же быстро отрасти, а альткоины ходят ещё резче. Покупки на пике ажиотажа заканчиваются предсказуемо. Государственной защиты у владельца нет, при потере доступа к кошельку или крахе площадки деньги вернуть некому.

Бизнес, валюта и альтернативы

За пределами биржи и банка остаётся ещё несколько способов вложить деньги, у каждого свой профиль риска. Объединяет их то, что доходность бывает высокой, но и расстаться с деньгами легко.

Долю в действующем бизнесе или венчурный проект относят к инвестициям, но это поле для тех, кто понимает конкретную отрасль. Купить долю в растущем предприятии безопаснее, чем вкладываться в чужую идею на стадии презентации, где деньги нередко исчезают вместе с основателями. Ликвидного вторичного рынка здесь нет, выйти из такой инвестиции быстро не получится, а развитых платформ краудлендинга и коллективного финансирования бизнеса, как у соседей, в Беларуси по сути не появилось, так что этот путь остаётся для прямых частных договорённостей.

Как получить доступ к площадкам, перевести туда деньги в обход закрытых платёжных мостов и вернуть их обратно, разобрано в отдельном руководстве «Как инвестировать из Беларуси». Там же механика налоговой базы по договору с иностранным брокером и выбор юрисдикции фонда.

Налоги инвестора в Беларуси: ставки, льготы и декларация

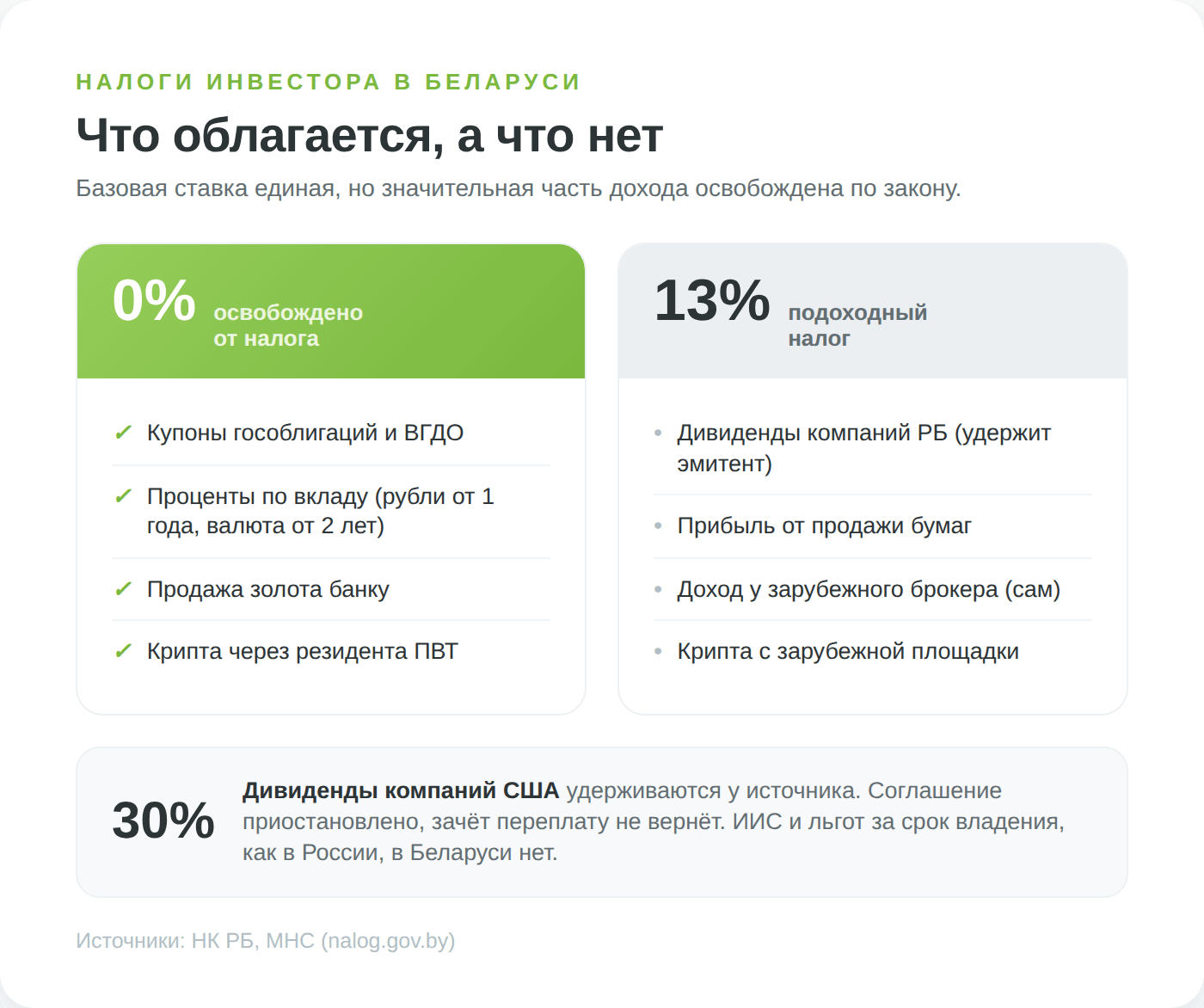

Доходность инвестиций считают до налогов, а живут на то, что осталось после. Базовая ставка подоходного налога для рядового инвестора в Беларуси единая, 13%, и пугающая прогрессивная шкала, которая заработала с 2026 года, инвестиционных доходов почти не касается. Повышенные 25 и 30% применяются к крупным трудовым доходам и к дивидендам свыше 350 тысяч рублей в год, а это порог около 126 тысяч долларов, до которого рядовой инвестор не дотягивается. Прибыль от продажи бумаг и доход с крипты остаются на ставке 13%.

Удобство белорусской системы в том, что значительная часть инвестиционного дохода либо облагается мягко, либо не облагается вовсе.

- Купоны облигаций Минфина и валютных ВГДО освобождены от налога полностью, а по облигациям предприятий действует освобождение при условиях по сроку.

- Проценты по вкладам не облагаются при сроке от года для рублёвых и от двух лет для валютных. Короткие вклады облагаются 13%, банк удерживает сам.

- Прибыль от продажи акций и облигаций облагается 13%, но из дохода вычитаются документально подтверждённые расходы на покупку и комиссии. Если документов нет, можно применить вычет в 20% от суммы продажи.

- Продажа золота банку и закрытие ОМС подоходным налогом не облагаются.

Важно понимать и то, чего в Беларуси нет. Здесь не существует индивидуального инвестиционного счёта вроде российского ИИС, нет льготы за долгосрочное владение бумагами и нет переноса убытков на будущие годы. Поэтому налоговое планирование строится не на спецсчетах, а на выборе самих инструментов, где доход освобождён по закону.

| Доход инвестора | Ставка | Кто платит | Условие |

|---|---|---|---|

| Купоны гособлигаций и ВГДО | 0% | освобождение | любой выпуск Минфина |

| Проценты по рублёвому вкладу | 0% | банк-агент | срок от 1 года |

| Проценты по валютному вкладу | 0% | банк-агент | срок от 2 лет |

| Дивиденды белорусских компаний | 13% | эмитент удерживает | декларация не нужна |

| Продажа бумаг (прирост) | 13% | брокер РБ или сам | база минус расходы или вычет 20% |

| Доход у зарубежного брокера | 13% | сам декларирует | до 31 марта, уплата до 1 июня |

| Крипта через резидента ПВТ | 0% | освобождение | операции через ПВТ |

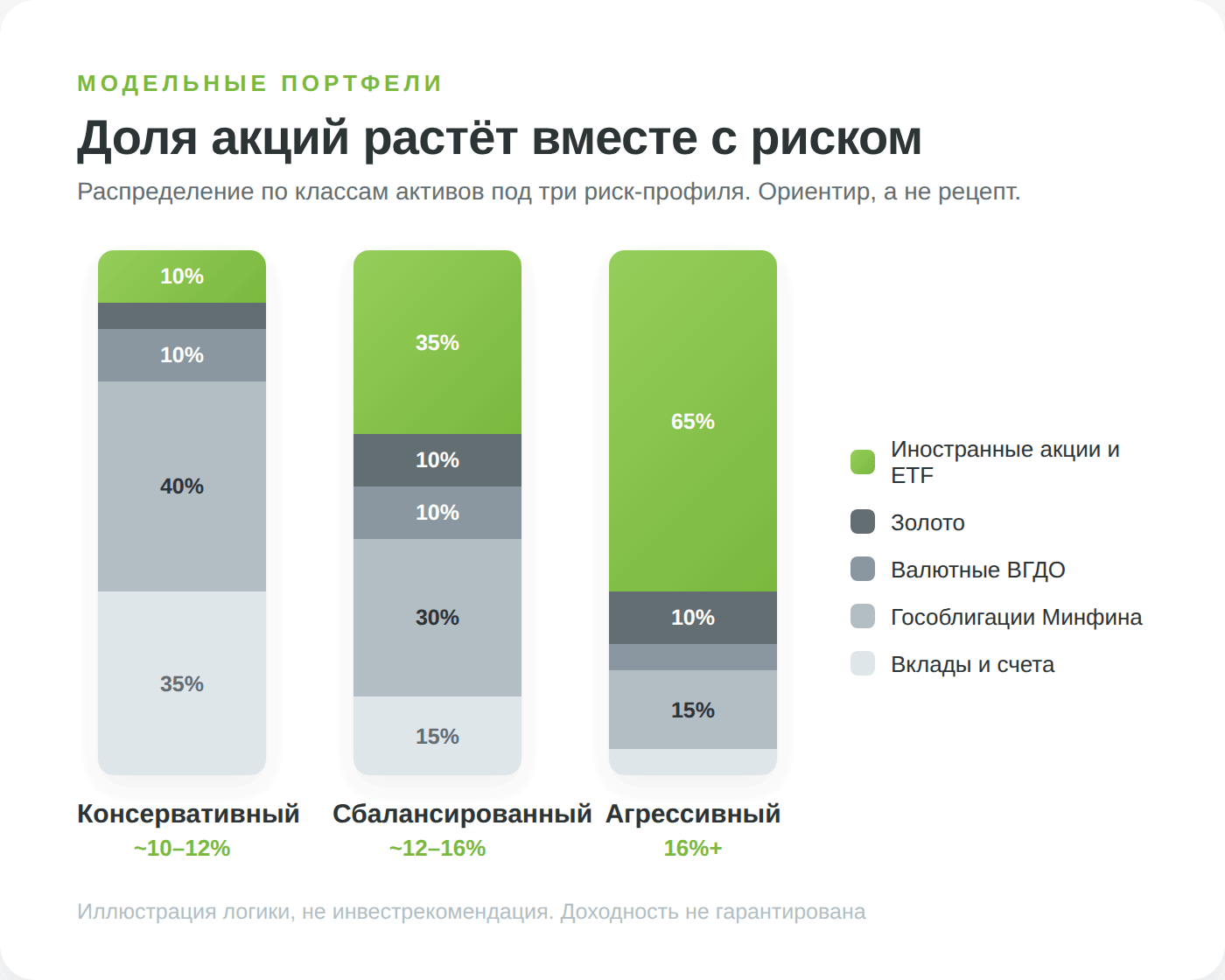

Как собрать портфель: модельные распределения по риск-профилю

Ни один инструмент по отдельности не закрывает все задачи сразу, поэтому опытный инвестор не выбирает «или вклад, или акции», а распределяет деньги между классами активов. Пропорции зависят от того самого риск-профиля, о котором шла речь в начале. Чем ближе цель и меньше готовность к просадкам, тем больше доля надёжных облигаций и вкладов. Чем дальше горизонт, тем смелее можно добавлять акции.

Распределения ниже опираются на известные модели (трёхфондовый портфель Bogleheads, классический баланс 60/40 и идею Permanent Portfolio Гарри Брауна с золотом как отдельным классом) и адаптированы под доступные в Беларуси инструменты.

Поскольку собственных биржевых фондов в стране нет, растущую часть портфеля закрывают иностранные акции и ETF через зарубежного брокера, надёжную часть составляют вклады и гособлигации Минфина, а валютную защиту дают ВГДО. Отдельной налоговой оболочки вроде ИИС в Беларуси нет, поэтому весь выигрыш достигается выбором инструментов с освобождённым доходом.

| Класс актива | Консервативный | Сбалансированный | Агрессивный |

|---|---|---|---|

| Вклады и накопительные счета | 35% | 15% | 5% |

| Гособлигации Минфина (BYN) | 40% | 30% | 15% |

| Валютные облигации ВГДО | 10% | 10% | 5% |

| Иностранные акции и ETF | 10% | 35% | 65% |

| Золото | 5% | 10% | 10% |

| Ориентир доходности | ~10–12% | ~12–16% | 16%+ (цель) |

| Историческая глубина просадки | до ~10% | до ~25% | 40%+ |

Колонки читаются как точки на одной шкале риска, а не как жёсткий рецепт. Консервативный профиль почти весь в облигациях и вкладах, его задача — не потерять, и при нынешних высоких ставках по рублю он и так приносит двузначную доходность. Сбалансированный делит деньги примерно поровну между защитной и растущей частью. Агрессивный делает ставку на иностранные акции, соглашаясь на то, что в мировой кризис портфель может просесть на 40% и более, как это случалось с глобальным рынком в 2008 и 2022 годах.

Раз в год пропорции стоит возвращать к исходным. Эта процедура называется ребалансировкой. Выросший класс частично продают, просевший докупают, и портфель сам заставляет покупать дёшево и продавать дорого. С возрастом или приближением цели долю акций обычно снижают в пользу облигаций, это и есть принцип glide path из пенсионных стратегий.

Какой инструмент какому инвестору подходит

Ниже короткая шпаргалка по типичным ситуациям и подходящим под них инструментам. Это не жёсткое предписание, а отправная точка, которую каждый подстраивает под свой горизонт и переносимость риска.

| Ваша ситуация или цель | Что подходит |

|---|---|

| Деньги понадобятся в течение года | Отзывный вклад, накопительный счёт |

| Подушка безопасности | Накопительный счёт, отзывный вклад |

| Сохранить и обогнать инфляцию при минимуме риска | Безотзывный вклад, гособлигации Минфина |

| Защита от ослабления рубля | Валютные облигации ВГДО, золото |

| Рост капитала на горизонте 5+ лет | Иностранные акции и ETF через брокера |

| Максимальная отдача при готовности к риску | Иностранные акции, малой долей криптовалюта |

| Регулярный пассивный доход | Купонные облигации, дивидендные акции |

Коротко о главном

Универсального ответа, куда вложить деньги, не существует, и любой, кто обещает один «правильный» вариант, лукавит. Выбор всегда складывается из трёх вещей. На какой срок вкладываются деньги, ради чего и сколько из них не страшно потерять. От этих ответов и пляшет всё остальное, а не от того, какой инструмент сейчас в моде.

Если свести совет к нескольким шагам, выходит так. Сначала собрать подушку, потом зафиксировать высокую ставку по вкладу или гособлигациям, разложить деньги по нескольким классам активов под свой профиль и не трогать всё это на каждой плохой новости.

Высокие ставки по рублю в 2026 году — редкий подарок для консервативного инвестора, вклады и облигации прямо сейчас обгоняют инфляцию, и этим окном стоит воспользоваться, пока оно открыто. А деньги, которые нельзя позволить себе потерять, в рискованные затеи не отправляют никогда.