Склад не выглядит как объект мечты инвестора. Бетонная коробка где-то на трассе за городом, без вида на озеро и без блеска. Но именно складская недвижимость последние годы приносит арендодателю больше, чем офисы и торговые центры, а зайти в неё теперь можно через биржу, не покупая целый ангар. В Беларуси у этой темы своя логика. Биржевых фондов складской недвижимости здесь нет вовсе, зато местный рынок складов держится в остром дефиците, а доступ к зарубежным складским REIT для белоруса как раз открыт, в отличие от соседней России. Ниже разберём пять рабочих путей, как сделать инвестиции в склады из Беларуси, сколько каждый реально приносит после налогов и комиссий, и кому какой подходит.

Предупреждение о рисках: Инвестирование в ценные бумаги и недвижимость связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Рынок ценных бумаг в Беларуси регулирует Департамент по ценным бумагам Министерства финансов, форекс — Национальный банк. Перед использованием иностранного брокера проверьте его санкционный статус и доступность для резидентов Беларуси. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Почему склады обходят офисы и торговые центры

Складская недвижимость держится на простом спросе. Любой товар, прежде чем доехать до покупателя, где-то лежит. Рост онлайн-торговли только усилил это. Маркетплейсу нужно в несколько раз больше квадратных метров под хранение, чем обычному магазину той же выручки, потому что товар на складе ждёт заказа, а не стоит на полке у кассы.

Поэтому из всех сегментов коммерческой недвижимости именно склады дают сейчас самую высокую арендную доходность, по разным оценкам от 9% до 14% годовых против 6–9% у качественных офисов.

Сравните три сегмента по логике риска:

- Офис простаивает, когда компания переходит на удалёнку или сокращает штат.

- Торговый центр пустеет, когда покупатель уходит в онлайн.

- Склад в обоих этих сценариях выигрывает, потому что и удалённой компании, и онлайн-магазину товар всё равно нужно где-то держать.

Это не значит, что склад неуязвим. Но его спрос завязан не на моду и не на трафик в торговом зале, а на физический объём товарооборота, который падает медленнее и реже.

Здесь стоит сразу развести два понятия, которые в обиходе путают.

- Склад класса А (и высший подкласс А+) проектируется именно под хранение и логистику, с потолком от 12 метров, полом под нагрузку от 5 тонн на квадратный метр и системами пожаротушения.

- Перестроенный из старого завода ангар класса C или D сдаётся дешевле, но и арендатор у него другой, и доходность, и риск простоя. В инвестиционном смысле под складами понимают почти всегда класс А, и дальше речь именно о нём.

Кто арендует эти склады, тоже важно понимать заранее, потому что от арендатора зависит надёжность вашего дохода. Костяк спроса дают три типа компаний:

- Маркетплейсы и онлайн-ритейл. Российский Wildberries уже строит в Беларуси крупные логистические центры, в индустриальном парке «Великий камень» и под Фаниполем, а его подрядчики и Ozon забирают площади под фулфилмент на десятки тысяч квадратных метров.

- Профессиональные логистические операторы, так называемые 3PL-компании, арендуют склады, чтобы хранить и развозить чужой товар.

- Классический офлайн-ритейл и производители держат распределительные центры под собственную сеть. Чем длиннее договор аренды и чем крупнее арендатор, тем спокойнее инвестору, и именно поэтому склад, сданный сетевому игроку на десять лет, ценится выше склада с коротким договором.

Отдельная история со складами последней мили, маленькими объектами в черте города под быструю доставку и e-grocery. Их остро не хватает, потому что земли в городе мало, а скорость доставки решает всё. Аренда такого склада стоит дороже за метр, чем у загородного гиганта, и это премия, за которую конкурируют сервисы доставки еды и продуктов.

Склады как глобальный тренд, а не местная история

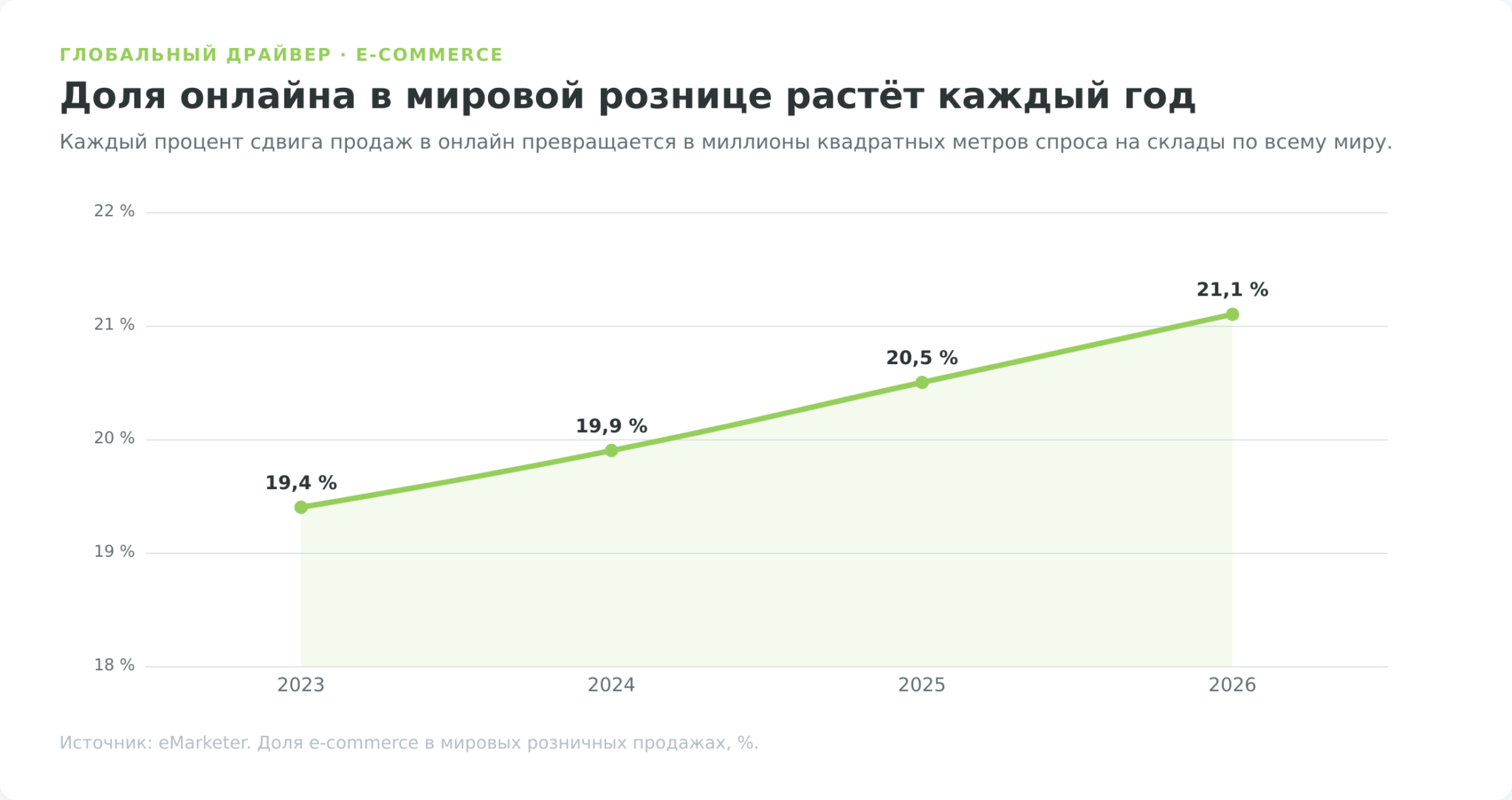

Белорусский дефицит складов класса А это локальная часть мирового сдвига, и его масштаб полезно представлять. Спрос на склады по всему миру тянет онлайн-торговля, а нагляднее всего это видно по цифрам лидера отрасли.

Двигатель структурный и измеряется в процентах розницы. Доля онлайна в мировых розничных продажах растёт каждый год и, по оценке eMarketer, поднялась с 19,4% в 2023 году до 21,1% в 2026-м. Каждый такой процент оборачивается миллионами квадратных метров складского спроса. Prologis оценивает, что рост проникновения e-commerce в США с 24% до 30% к 2030 году сам по себе создаст от 250 до 350 млн квадратных футов потребности в логистической недвижимости.

Оценки размера рынка сильно расходятся в зависимости от того, что в него включают и какую географию берут, от примерно 340 млрд $ за складское хранение в США до 1,7 трлн $ за всю мировую складскую индустрию с логистическими услугами к началу 2030-х. Точная цифра тут менее важна, чем направление, и оно устойчиво вверх.

Тот же спрос, что разогревает мировой рынок, дошёл и до белорусской логистики, только местный рынок куда тоньше и устроен иначе. Зайти в этот тренд белорус может тремя разными дверями, через свой склад из кирпича, через зарубежную биржу или через российский рынок фондов, и об этих дверях речь дальше. Сначала разберёмся с самим белорусским рынком складов, к которому и переходим.

Рынок складской недвижимости Беларуси в 2025–2026 годах

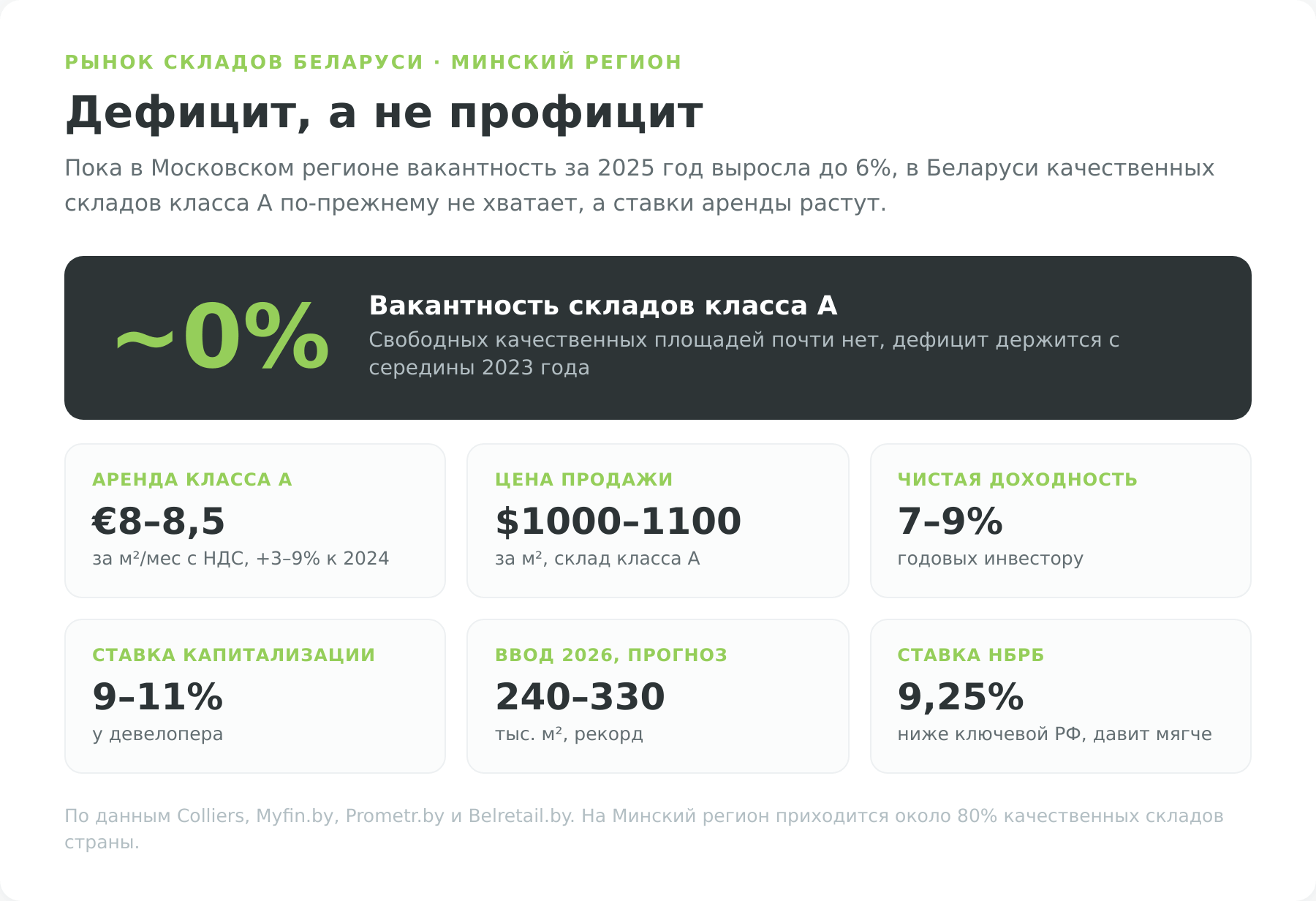

Картина белорусского рынка прямо противоположна российской, и понимать это важно до того, как вкладывать деньги. Пока в Московском регионе вакантность за 2025 год подскочила до 6%, в Беларуси складов класса А по-прежнему остро не хватает. Свободных качественных площадей фактически нет, вакантность держится около нуля с середины 2023 года, а ставки аренды не падают, а растут.

Почти весь современный складской сток страны, по разным оценкам от 1,7 до 3,3 млн квадратных метров, сосредоточен в Минском регионе, на него приходится около 78–90% качественных площадей (по данным Belretail.by). Объекты до пяти тысяч метров сдаются за 5-6 месяцев, а часто ещё до завершения стройки, и свободных блоков класса А на рынке почти не остаётся.

Ставки в таком дефиците идут вверх. Аренда качественного склада класса А в Минском регионе по итогам 2025 года держалась около 8–8,5 € за квадратный метр в месяц с НДС, это на 3–9% выше уровня 2024 года, а цена продажи готового склада класса А подошла к 1000–1100 $ за квадратный метр. Для инвестора это переводится в ставку капитализации около 9–11% у девелопера и чистую доходность 7–9% годовых, то есть склад окупается арендой примерно за 11-14 лет без учёта роста цены.

Главный сдвиг впереди. После нескольких лет почти нулевого ввода девелоперы и крупные арендаторы разворачивают рекордную стройку. В 2025 году ввели порядка 90–150 тыс. квадратных метров, и все объекты были разобраны под аренду ещё до сдачи, а на 2026 год заявлено уже 240–330 тыс. квадратных метров (по данным Prometr.by). Львиную долю дают логистические мегакомплексы Wildberries, около 140 тыс. метров в «Великом камне» и заявленные 205 тыс. метров под Фаниполем. Этот вал нового предложения единственное, что в ближайшие годы способно ослабить дефицит и притормозить рост ставок.

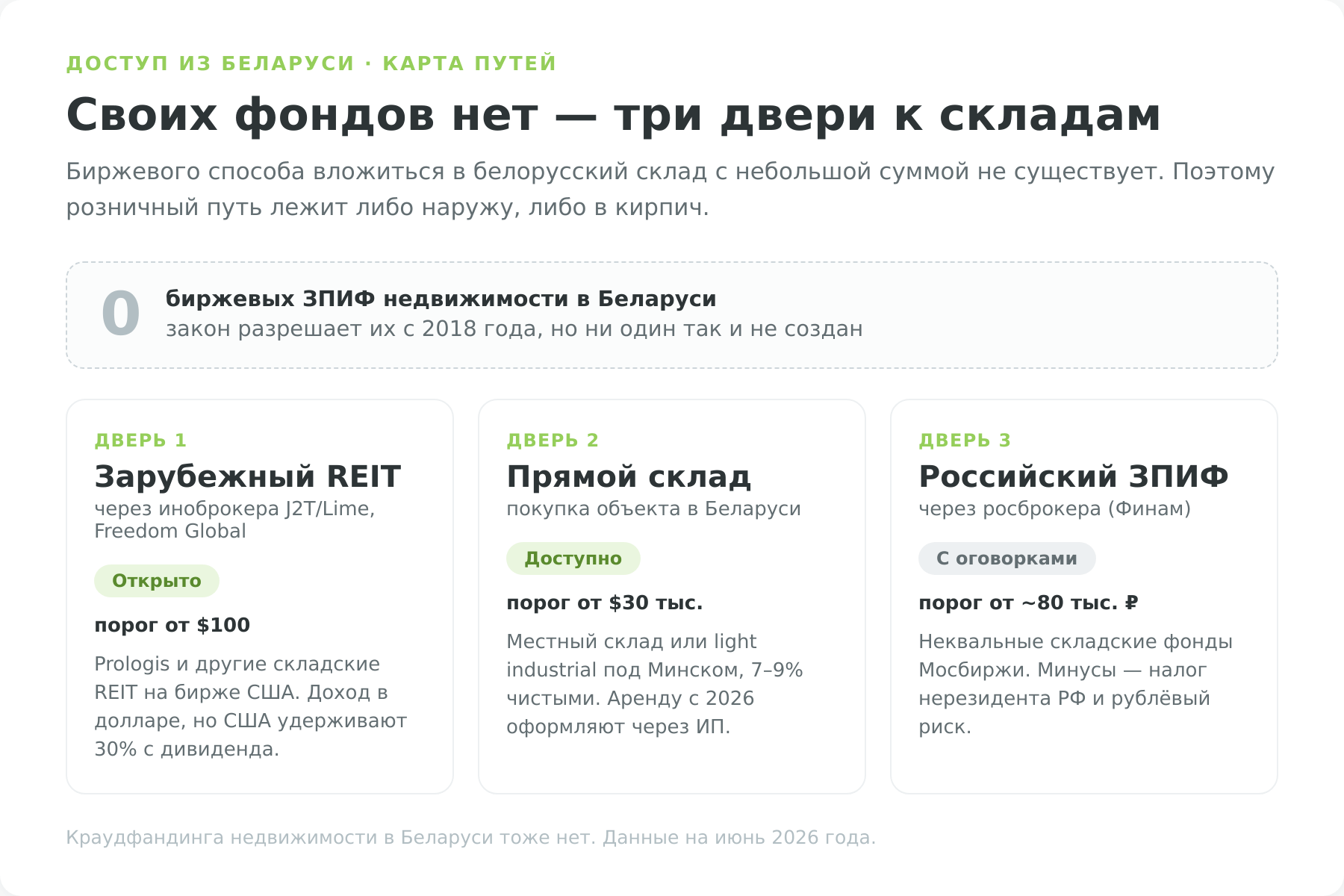

Для инвестора важнее не сама ставка, а связка дефицита и стоимости денег. Ставка рефинансирования НБРБ к лету 2026 года опустилась до 9,25%, и она заметно ниже российской ключевой, поэтому давит на спрос мягче. Дешёвые деньги внутри страны плюс почти нулевая вакантность означают, что цена качественного склада скорее держится и растёт, чем проседает, в отличие от остывающего российского рынка. Минус ровно в этом же. Готовых объектов мало, а биржевого способа вложиться в белорусский склад с небольшой суммой просто не существует, и это разворачивает белоруса либо к прямой покупке, либо на зарубежную и российскую биржу.

| Параметр (Минский регион) | 2025 | Тренд / 2026 |

|---|---|---|

| Вакантность складов класса А | ~0–2% | дефицит, ~2–2,5% по мере ввода |

| Ставка аренды класса А, €/кв.м/мес (с НДС) | 8,0–8,5 | рост +3–9% к 2024 |

| Цена продажи класса А, $/кв.м | 1 000–1 100 | стабильно-растущая |

| Ставка капитализации | 9–11% | стабильна |

| Чистая доходность инвестору | 7–9% годовых | — |

| Ввод новых площадей, тыс. кв.м | ~90–150 | 240–330 (прогноз) |

По данным Myfin.by, Colliers, Prometr.by и Belretail.by. Значения приведены как ориентир по открытым обзорам рынка.

Пять способов инвестировать в склады

Вложиться в склады можно очень по-разному, и пути отличаются не доходностью, а порогом входа, ликвидностью и доступностью конкретно для резидента Беларуси. Один человек собирает портфель с сотни долларов через зарубежную биржу, другой покупает целый ангар под Минском и сам ищет арендатора. Прежде чем разбирать каждый путь подробно, сведём их в одну таблицу, чтобы увидеть всю карту сразу.

Отбор путей здесь по одному критерию. В таблицу попали только те способы, которые реально доступны налоговому резиденту Беларуси на дату публикации, проверено по статусу инструментов и по тому, открывает ли счёт белорусу конкретный брокер. Ориентиры доходности взяты из отраслевых обзоров и не являются гарантией.

| Способ | Порог входа | Ориентир доходности | Ликвидность | Главный риск | Доступ резиденту РБ |

|---|---|---|---|---|---|

| Зарубежный warehouse REIT через иноброкера | любой, от сотни $ | 3–5% дивиденд + рост | высокая (биржа США) | удержание 30% с дивиденда, нет страховки | да, J2T/Lime, Freedom Global |

| Прямой склад / light industrial в Беларуси | от ~30–150 тыс. $ | 7–9% чистыми | низкая | простой, неликвидность, нужен статус ИП | да, прямая покупка |

| Российский складской ЗПИФ через росброкера | от ~80–100 тыс. ₽ за пай | 9–14% аренда | средняя (биржа, спред) | налог нерезидента РФ, квал-барьер | через росброкера (Финам), неквал-фонды |

| Облигации на БВФБ | от ~224 BYN (~70 $) | уровень купона | средняя | дефолт эмитента | да, БВФБ |

| Краудфандинг недвижимости | — | — | — | рынок не сформирован | площадок в РБ нет |

Доходность приведена как характерный ориентир сегмента, а не обещание. Доступность проверена по статусу инструментов на дату публикации.

Дальше каждый путь разберём отдельно, начиная с того, ради которого белорусу чаще всего приходится открывать счёт за рубежом.

ЗПИФ складской недвижимости и доступ к нему из Беларуси

В России закрытый паевой инвестиционный фонд недвижимости стал основным способом вложиться в склады без миллионов на счёте, и для белоруса важно понимать, как этот инструмент устроен, потому что прямого аналога у него дома нет.

Закон об инвестиционных фондах в Беларуси действует с 2018 года и формально допускает фонды с вложениями в недвижимость, но за все эти годы в стране не создано ни одного работающего ЗПИФ (по данным ilex.by и Минфина РБ). На Белорусской валютно-фондовой бирже торгуются валюта и облигации, но биржевых фондов складской недвижимости для розницы там попросту нет.

Поэтому единственный развитый рынок таких фондов, до которого белорус может дотянуться, находится в России. Там рынок ЗПИФ недвижимости вырос взрывообразно. Совокупная стоимость чистых активов рыночных ЗПИФ недвижимости поднялась примерно с 360 млрд руб в 2023 году до 893 млрд руб в 2025-м, а доля неквалифицированных инвесторов достигла 480 млрд руб, то есть 54% рынка. Дотянуться до этого рынка из Беларуси можно, но через российского брокера и с налоговыми оговорками, о которых ниже.

Как устроен рентный ЗПИФ

Механика рентного фонда укладывается в одну фразу. Вы покупаете долю в складе, а арендой за вас управляет профессиональная компания. Управляющая компания собирает деньги пайщиков, покупает на них готовый склад с арендатором, сдаёт его и распределяет арендный поток между владельцами паёв. Выплаты во многих складских фондах приходят ежемесячно, что и делает их популярными у тех, кто хочет регулярный пассивный доход.

Складские и индустриальные фонды на Мосбирже

Здесь белорусу важно сразу разделить фонды по доступу, потому что на этом легче всего ошибиться. Самые известные чистые складские фонды сделаны управляющей компанией PARUS, каждый держит один большой объект и назван по арендатору. ПАРУС-СБЛ владеет складом, сданным «СберЛогистике», пай в 2026 году стоит порядка 1 900 руб и приносит ежемесячные выплаты. ПАРУС-ОЗН построен вокруг склада Ozon. ПАРУС-НОРД держит логистический комплекс под Петербургом.

Все три торгуются на Мосбирже, но это комбинированные ЗПИФ, и по правилам доверительного управления они доступны только квалифицированным инвесторам, о чём прямо предупреждает и сайт управляющей компании, и карточка бумаги в приложении брокера. Белорусу-нерезиденту получить статус квала у российского брокера сложно, так что фонды PARUS для него почти закрыты, как ни обманчиво дёшев их пай.

Зато складские фонды без кредитного плеча в России доступны неквалифицированному инвестору, а значит и белорусу с обычным счётом у российского брокера. Крупнейший из них это ЗПИФ «Современный 7» от УК «СФН» (группа Сбербанка, тикер RU000A1034U7): это диверсифицированный фонд из 18 складов класса А в разных регионах, без долга, с ежеквартальными выплатами и стоимостью чистых активов около 113 млрд руб, что делает его крупнейшим рыночным фондом недвижимости в России. Пай на бирже в 2026 году торгуется примерно по 80–95 тыс. руб, заметно ниже расчётной стоимости чистых активов на пай.

Другой доступный неквалу вариант, ЗПИФ «Складская коллекция» от «Альфа-Капитала» (RU000A107RE5), пай около 96–98 тыс. руб. Порог входа здесь не пара тысяч рублей, а несколько десятков тысяч за один пай, и это честная цена доступа к складам без статуса квалифицированного инвестора.

Отдельно стоит комбинированный ЗПИФ «Рентал ПРО» (тикер RU000A108157) от команды, ранее запустившей «ПНК-Рентал». Он вышел на Московскую биржу в июне 2024 года по 986 руб за пай, платит ежемесячно, работает без кредитного плеча, а в стратегии заявлен ориентир свыше 22% годовых на длинном горизонте, хотя фактическая доходность с момента размещения держится скромнее, около 16–17% годовых.

| Фонд | Тикер / ISIN | Что внутри | Выплаты | Кому доступен |

|---|---|---|---|---|

| Современный 7 (СФН/Сбер) | RU000A1034U7 | 18 складов класса А, без долга | ежеквартально | неквалам, в т.ч. белорусу |

| Складская коллекция (Альфа) | RU000A107RE5 | складская недвижимость | периодически | неквалам, в т.ч. белорусу |

| ПАРУС-СБЛ | RU000A104172 | склад «СберЛогистики» | ежемесячно | только квалам |

| ПАРУС-ОЗН | RU000A1022Z1 | склад Ozon | ежемесячно | только квалам |

| ПАРУС-НОРД | RU000A104KU3 | логистический комплекс | ежемесячно | только квалам |

| Рентал ПРО | RU000A108157 | индустриальные объекты, ЦОД | ежемесячно | только квалам |

Тикеры и параметры фондов на дату публикации. Перед покупкой сверьте текущие данные в приложении брокера и на сайте УК.

На что смотреть при выборе складского фонда

Доходность в рекламе фонда лишь отправная точка, а не вывод. Сначала проверьте арендатора и срок договора, потому что весь денежный поток держится на нём. Склад, сданный «СберЛогистике» или Ozon на десять лет с индексацией, надёжнее склада с безымянным арендатором на два года.

Дальше смотрите на долговую нагрузку фонда, ведь при высокой ключевой ставке кредит съедает часть арендного потока, и фонды без плеча, вроде «Современного 7», в такой фазе выглядят устойчивее закредитованных.

Третий пункт касается ликвидности пая. Биржевой ЗПИФ продаётся не мгновенно, спред между ценой покупки и продажи бывает заметным, и выйти из крупной позиции по справедливой цене за один день не всегда получится. Поэтому горизонт для складского фонда правильнее считать в годах, а не в месяцах.

И последнее, сверяйте рыночную цену пая со стоимостью чистых активов на пай, чтобы не переплатить за ажиотаж.

Как купить пай складского ЗПИФ

Для белоруса этот путь начинается не с биржи, а с открытия счёта у российского брокера, и весь маршрут укладывается в пять шагов.

- Открыть счёт у российского брокера, который работает с резидентами Беларуси. Дистанционно счёт открывает, например, «Финам», а часть брокеров требует личного визита в офис в России. Российский ИИС с налоговым вычетом белорусу-нерезиденту недоступен, поэтому подойдёт обычный брокерский счёт.

- Найти фонд по тикеру в приложении брокера, например ввести RU000A1034U7 для доступного неквалу «Современного 7», и открыть его карточку. Если в карточке стоит пометка «только для квалифицированных инвесторов», как у фондов PARUS, купить пай без статуса квала не получится.

- Сверить цену пая со стоимостью чистых активов на пай, чтобы не купить заметно дороже справедливой оценки.

- Выставить заявку на нужное число паёв. Из-за невысокой ликвидности лучше использовать лимитную заявку, а не рыночную, чтобы не получить плохую цену.

- Получать выплаты на брокерский счёт, обычно ежемесячно. Российский брокер удержит налог как с нерезидента, а сам доход придётся дополнительно задекларировать в Беларуси, об этом в разделе о налогах.

Дальше остаётся следить за отчётностью фонда и за курсом рубля, ведь и пай, и выплаты номинированы в рублях, а тратите вы их в Беларуси.

Light industrial и прямая покупка склада

Если ЗПИФ это доля в чужом складе, то прямая покупка делает вас полноценным арендодателем, и в Беларуси это единственный способ вложиться именно в местный склад. Самый живой формат здесь небольшие универсальные блоки от нескольких сотен квадратных метров под производство, хранение и онлайн-торговлю малого бизнеса. Спрос на них в Беларуси острейший. Сегмент light industrial за 2025 год вырос более чем вдвое, до примерно 45 тыс. квадратных метров, и блоков до тысячи метров хронически не хватает.

Деньги тут считают иначе, чем в фонде. Небольшой склад в Минске и области стоит от 30–80 тыс. $ за объект 50–150 метров и от 150 тыс. $ за блок в несколько сотен метров, а чистая доходность от сдачи в аренду держится в диапазоне 7–9% годовых. У удачного light industrial с коротким сроком окупаемости бывает и выше. За эти проценты вы платите вовлечённостью и неликвидностью, потому что продать целый блок сложнее, чем биржевой пай.

Арендатор у light industrial другой, чем у складского гиганта. Сюда заходит малый и средний бизнес, который перерос гараж, но не дорос до большого логопарка. Это мастерские, лёгкое производство, шоурумы с собственным складом, пункты выдачи и небольшие интернет-магазины. Спрос с их стороны и держит формат на плаву, потому что таких компаний много, а готовых небольших блоков мало.

Минус в том, что мелкий арендатор менее устойчив, чем сетевой логист, и съезжает чаще, поэтому ставку аренды здесь держат повыше как плату за риск оборота.

Стратегий по сути три:

- Первая сводится к покупке готового блока с уже сидящим арендатором ради немедленной ренты, это самый спокойный вариант.

- Вторая означает вход на этапе строительства по более низкой цене с заработком на росте стоимости к вводу, но добавляет риск задержки стройки.

- Третья это покупка на котловане под будущую сдачу, когда аренда стартует обычно через 12–18 месяцев после начала работ, а помещение уже готово под арендатора без вложений в ремонт.

Подвох прямой покупки в концентрации риска. В фонде десятки тысяч пайщиков владеют объектом сообща, и простой одного арендатора размазывается. Когда у вас один блок и один арендатор съезжает, доходность падает до нуля до тех пор, пока вы не найдёте следующего, и все эти месяцы вы платите налог на недвижимость и коммунальные расходы из своего кармана. Поэтому прямая покупка склада подходит инвестору с капиталом от нескольких десятков тысяч долларов, готовому управлять активом и держать его 5–10 лет, а не тому, кто ищет вход с парой сотен.

Зарубежные акции и REIT складского сектора и доступ из Беларуси

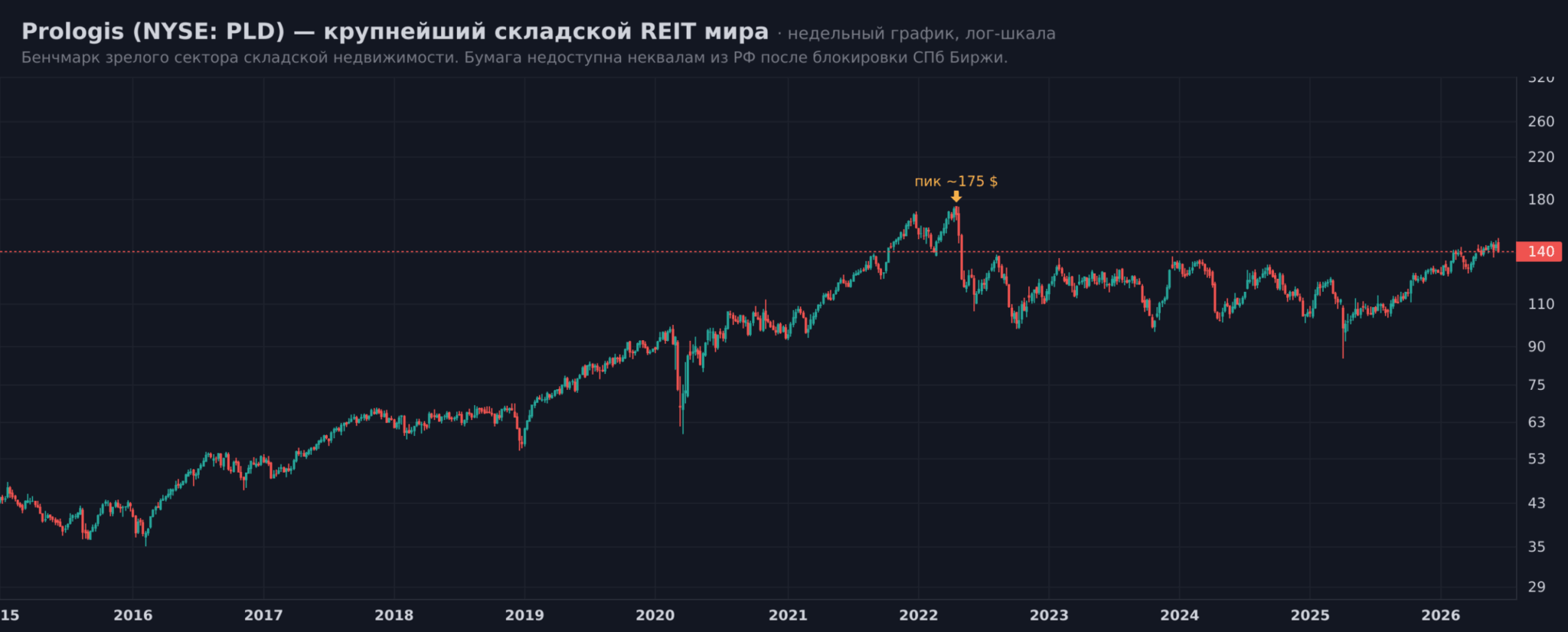

За рубежом склады давно упакованы в биржевые фонды недвижимости, REIT, и сектор там зрелый. Эталон отрасли это американский Prologis (тикер PLD), крупнейший в мире владелец логистической недвижимости с тысячами зданий по всему свету.

Рядом стоят специализированные имена, например Public Storage и Extra Space Storage на складах самообслуживания, Americold с тикером COLD на складах с регулируемой температурой, First Industrial и EastGroup на распределительных центрах. Это работающий бизнес с понятной экономикой, и дивидендная доходность того же Prologis держится около 3% годовых плюс рост котировок.

Для белоруса это как раз самый открытый путь, и здесь его положение выгоднее российского. После санкций против СПб Биржи россиянин потерял доступ к иностранным бумагам через свою биржу, а белорус заходит на американский рынок напрямую, через зарубежного брокера. Счёт резиденту Беларуси открывают, например, Just2Trade на базе кипрской Lime Trading (лицензия CySEC) и казахстанский Freedom Finance Global, оба дают доступ к NYSE, где и торгуются Prologis и другие складские REIT. А вот Interactive Brokers резидентов Беларуси не принимает из-за ограничений США, это стоит держать в уме при выборе.

В Беларуси такой доход облагается по 13% с зачётом уже удержанного за рубежом налога, так что доплаты дома не возникает, но почти треть дивиденда остаётся в США. Второе условие валютное. Перед первым пополнением счёта у иностранного брокера резидент Беларуси обязан зарегистрировать валютный договор в Нацбанке, а у того же Just2Trade клиент по умолчанию получает статус профессионального, при котором кипрская страховка инвесторов не действует.

Белорусских же публичных компаний, которые были бы чистой ставкой на склады, на Белорусской бирже фактически нет, складская экспозиция в стране зашита внутрь крупных логистов и ритейлеров. Поэтому для резидента Беларуси зарубежные warehouse-REIT это не запасной, а основной биржевой способ вложиться в склады, с поправкой на налог и на то, что доход и риск номинированы в долларе.

Облигации девелоперов и краудфандинг складов

Облигации дают предсказуемый купонный доход и торгуются на Белорусской валютно-фондовой бирже с порогом входа от одной бумаги, примерно 224 BYN или около 70 $. Вы не владеете складом, а кредитуете компанию и получаете фиксированный купон.

На БВФБ доступны корпоративные и биржевые облигации в BYN, долларах и других валютах, а среди эмитентов есть банки, крупные ритейлеры вроде «Евроторга» и лизинговые компании, чей бизнес завязан в том числе на логистику и склады. Чистого складского девелопера среди публичных эмитентов найти трудно, поэтому смотреть нужно на кредитный рейтинг и долговую нагрузку конкретной компании, а не на квадратные метры.

Краудфандинг недвижимости в Беларуси, в отличие от России, по сути отсутствует. Площадок коллективных инвестиций в коммерческую недвижимость, аналогов российских Aktivo или SimpleEstate, в стране нет, а единственная заметная краудплатформа работает с творческими и бизнес-проектами, но не со складами и офисами.

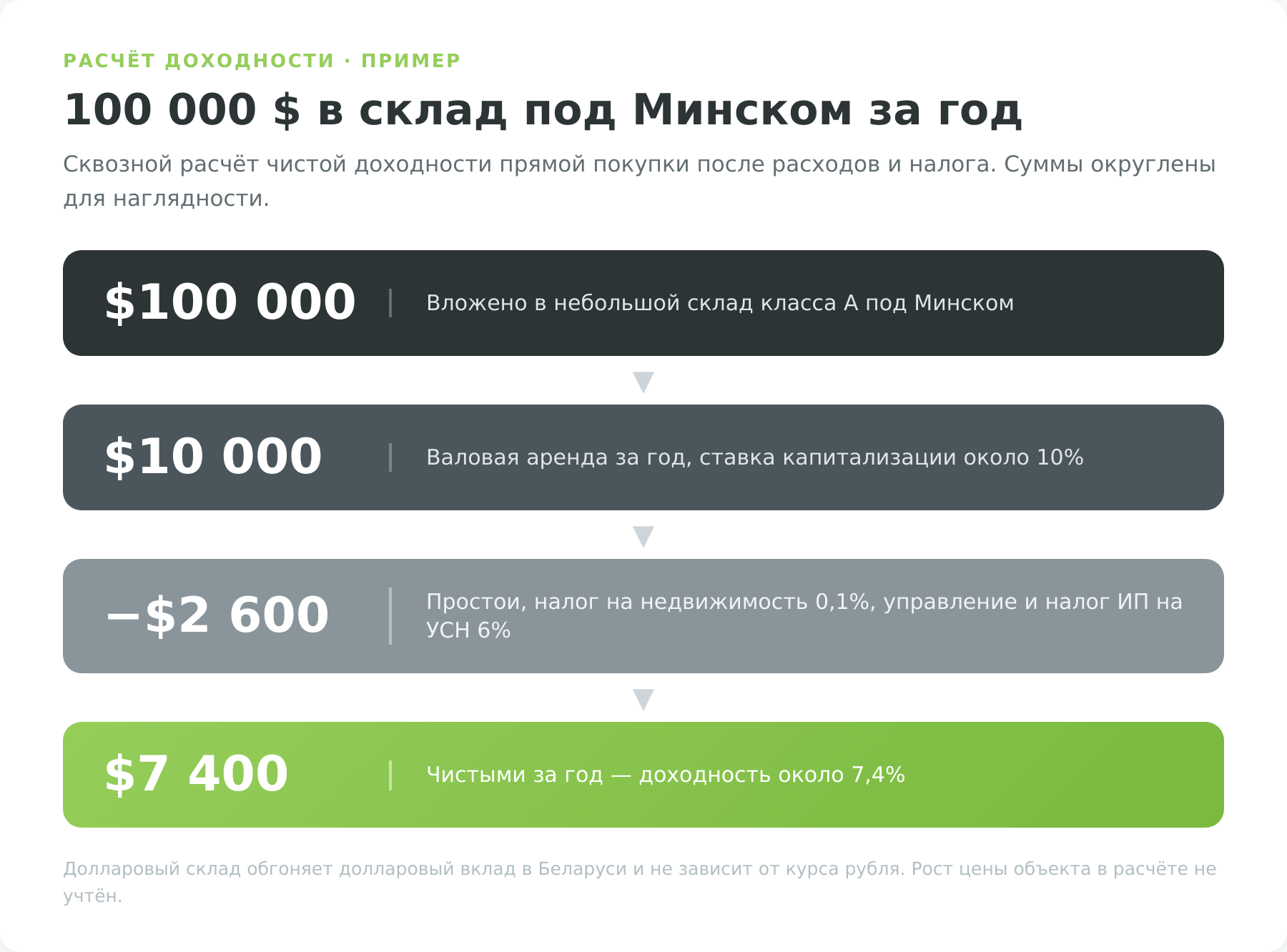

Сколько реально приносит склад, расчёт на примере

Соберём цифры в один сквозной расчёт на самом наглядном для Беларуси случае, прямой покупке небольшого склада. Допустим, инвестор купил склад класса А под Минском за 100 000 $. При ставке капитализации около 10% валовая аренда за год составит примерно 10 000 $. Но это ещё не доход в кармане. Из неё уходят простои между арендаторами, налог на недвижимость, управление и ремонт, плюс налог с арендного бизнеса, который с 2026 года оформляют через ИП на упрощённой системе по ставке 6% от выручки.

После всех вычетов на руках остаётся около 7 400 $ в год, то есть чистая доходность примерно 7,4%. Суммы взяты круглыми для наглядности, механика повторяется при других вложениях.

Сравните это с альтернативами без хлопот. Долларовый банковский вклад в Беларуси даёт куда меньше, порядка пары процентов в год, а рублёвый вклад под ставку, близкую к 9,25% НБРБ, несёт валютный риск, ведь сам вклад в дешевеющих рублях. На этом фоне дольный склад с доходностью 7–9% именно в долларах выглядит сильнее, и в этом ключевое отличие от России, где высокая ключевая ставка делает рублёвый вклад прямым конкурентом аренды. Минус ровно один, порог входа в десятки тысяч долларов и неликвидность.

Для меньшей суммы и большей ликвидности есть биржевые маршруты, но у каждого своя поправка. Зарубежный складской REIT пускает в склады буквально с сотни долларов и платит в долларах, но текущая дивидендная доходность скромная, около 3–4%, а основной доход приходит ростом котировок, и с дивиденда США забирают 30%. Российский складской ЗПИФ даёт более похожие на аренду 9–11% выплатами, но это рубли, плюс налог нерезидента и хлопоты со счётом у российского брокера. Поэтому корректнее смотреть не на голую цифру доходности, а на доходность с поправкой на риск, валюту и собственное время.

Налоги инвестора в склады

Налоговая сторона у каждого способа инвестиций в склады своя, и на ней теряют больше, чем на комиссиях. Для резидента Беларуси правил несколько, и зависят они от того, владеете вы складом напрямую, через зарубежную или через российскую биржу.

Прямой склад в Беларуси. Арендный доход с 2026 года оформляют через ИП на упрощённой системе со ставкой 6% от выручки либо через налог на профессиональный доход по ставке 10%. Сверху собственник ежегодно платит налог на недвижимость, для физлица это около 0,1% от расчётной стоимости объекта, и местные советы вправе поднять ставку до 0,2%, а также земельный налог. При продаже склада придётся заплатить подоходный налог с прибыли, и привычное для жилья освобождение по сроку владения на коммерческую недвижимость не распространяется.

Зарубежные REIT и ценные бумаги. Доход от иностранного брокера белорус декларирует сам, ставка подоходного 13% (выручка минус документально подтверждённые расходы), а прогрессивная шкала 25% и 30%, которая действует в Беларуси с 2026 года, к доходам от иностранных источников не применяется. Уже удержанный за рубежом налог засчитывается по статье 224 Налогового кодекса, причём, в отличие от России, зачёт работает и без действующего договора об избежании двойного налогообложения. С дивидендов американских REIT США удерживают 30%, и поскольку это больше белорусских 13%, доплаты дома не возникает, но и переплату не вернут.

Российский ЗПИФ через росброкера. Российский брокер удержит налог как с нерезидента, по выплатам и продаже паёв ставка для нерезидента выше, чем для резидента РФ, а в Беларуси этот доход снова декларируется с зачётом уже уплаченного в России налога.

Риски и подводные камни

Стабильный спрос на складскую недвижимость не отменяет рисков, и для белоруса их набор свой.

- Первый риск рыночный. Сейчас белорусский рынок в дефиците, но именно это означает, что заходить приходится на дорогом рынке с почти нулевой вакантностью. А впереди рекордный ввод площадей, мегакомплексы Wildberries и проекты в «Великом камне» на сотни тысяч метров, и этот вал предложения способен ослабить дефицит и притормозить рост ставок. Рынок недвижимости цикличен, и почти весь складской сток страны сосредоточен в одном Минском регионе, что усиливает зависимость от одной локации.

- Второй риск завязан на доступ и валюту, и он специфичен для биржевых маршрутов. Зарубежный брокер для белоруса это чужая юрисдикция, правила доступа и санкционный фон могут поменяться, страховка инвесторов у части брокеров не действует, а доход номинирован в долларе. Российский ЗПИФ это рубль, налог нерезидента и барьер квалинвестора. Своих биржевых фондов недвижимости у белоруса нет, поэтому он по определению зависит от чужих рынков и их правил.

- Третий риск касается ликвидности и оценки. Прямой склад малоликвиден, его продажа занимает месяцы, а доход держится на одном арендаторе. Биржевой пай или акция REIT продаются быстрее, но их цена зависит от регулярной переоценки недвижимости и от настроений рынка, и при падении цен на склады она снижается, даже если арендатор исправно платит.

Плюсы и минусы инвестиций в склады

Сведём объективную картину в контрастный блок. Минусы тут не для проформы, обзор без честных недостатков вводит в заблуждение.

Какой путь подходит какому инвестору

Универсального ответа нет, выбор зависит от капитала, горизонта и готовности возиться с активом. Новичку с небольшой суммой и желанием попробовать склады логичнее всего начать с зарубежного складского REIT через иностранного брокера, потому что порог входа символический, бумага ликвидна, а актив долларовый.

Консерватору, которому важнее предсказуемость и понятная валюта, ближе облигации на Белорусской бирже, особенно выпуски 2026 года с налоговой льготой. Инвестору с капиталом от нескольких десятков тысяч долларов и временем на управление прямой склад или light industrial под Минском даёт более высокую чистую доходность в обмен на хлопоты и неликвидность.

Тот, кому нужен именно рентный поток фонда, как у россиян, может через российского брокера зайти в неквальный складской ЗПИФ, помня про налог нерезидента и рублёвый риск. А инвестор, который уже держит зарубежный счёт, добавит американские REIT как валютную долю портфеля, помня про удержание 30% с дивидендов.

| Профиль инвестора | Капитал | Горизонт | Подходящий путь |

|---|---|---|---|

| Новичок, нужна проба | от ~100 $ | 3+ года | Зарубежный warehouse REIT через иноброкера |

| Консерватор | от ~224 BYN | 1–3 года | Облигации на БВФБ |

| Активный, готов управлять | от ~30–150 тыс. $ | 5–10 лет | Прямой склад / light industrial в Беларуси |

| Хочет рентный фонд | от ~80 тыс. ₽ | 3–5 лет | Российский складской ЗПИФ через росброкера |

| С зарубежным счётом | любой | 3+ года | Warehouse REIT как валютная доля |

Таблица носит ориентировочный характер. Конкретный результат зависит от фазы рынка, в которой собирается портфель, и не гарантирован.

Склады прошли путь от скучной коробки на трассе до одного из самых доходных сегментов недвижимости. Для белоруса главное отличие от российского соседа в том, что своих биржевых фондов складской недвижимости в стране нет, поэтому путь лежит либо в местный склад из кирпича, капиталоёмкий и неликвидный, либо на зарубежную и российскую биржу через брокера, со своими валютными и налоговыми трениями. При этом сам белорусский рынок складов держится в дефиците и не остывает, в отличие от российского.

Считайте доходность после налогов и комиссий, проверяйте санкционный статус брокера и арендатора, и помните, что недвижимость живёт циклами, а не прямой линией вверх.