Ещё пять лет назад NVIDIA знали в основном геймеры — по видеокартам GeForce, которые рисовали красивую картинку в играх. Сегодня та же компания стала поставщиком «лопат» для золотой лихорадки искусственного интеллекта: её ускорители стоят почти в каждом дата-центре, где обучают большие языковые модели. Выручка выросла в разы, акции после дробления стали доступнее, а вокруг бумаги не стихают споры — это начало новой технологической эпохи или надувшийся пузырь. Разберём бизнес NVIDIA по сегментам, посмотрим на финансы и дивиденды без прикрас, оценим драйверы роста до 2030 года и реальные риски, а в конце честно расскажем, как купить акции NVIDIA из Беларуси в 2026 году и сколько с этого придётся заплатить налогов.

Что представляет собой NVIDIA

NVIDIA Corporation — американская компания со штаб-квартирой в Санта-Кларе (Калифорния), которая проектирует графические и вычислительные процессоры, но не имеет собственных заводов: физическим производством чипов занимается тайваньская TSMC. Эта модель «фабрики на аутсорсе» (fabless) позволяет NVIDIA вкладывать почти все ресурсы в разработку архитектур и программных платформ, а не в строительство дорогих полупроводниковых фабрик. Тикер на бирже NASDAQ — NVDA.

История и ключевые трансформации

Компанию основали в 1993 году трое инженеров — Дженсен Хуанг, Крис Малаховски и Кёртис Прим. Хуанг бессменно руководит NVIDIA более тридцати лет — редкость для технологического гиганта такого масштаба. Первым прорывом стала видеокарта GeForce 256 (1999), которую NVIDIA назвала «первым в мире GPU»: она объединила геометрические преобразования, освещение и рендеринг на одном чипе, разгрузив центральный процессор.

Поворотным моментом, последствия которого ощущаются до сих пор, оказался запуск платформы CUDA в 2006 году. CUDA превратила графический процессор из узкоспециализированного «рисовальщика» в универсальный параллельный вычислитель, на котором можно гонять любые тяжёлые расчёты — от моделирования погоды до обучения нейросетей.

Когда в начале 2010-х выяснилось, что глубокое обучение прекрасно ложится на архитектуру GPU, у NVIDIA уже была готовая программная экосистема, которую конкуренты не успели повторить. Именно это решение, принятое за десятилетие до бума генеративного ИИ, заложило фундамент сегодняшнего доминирования.

Структура бизнеса: на чём зарабатывают акции NVIDIA

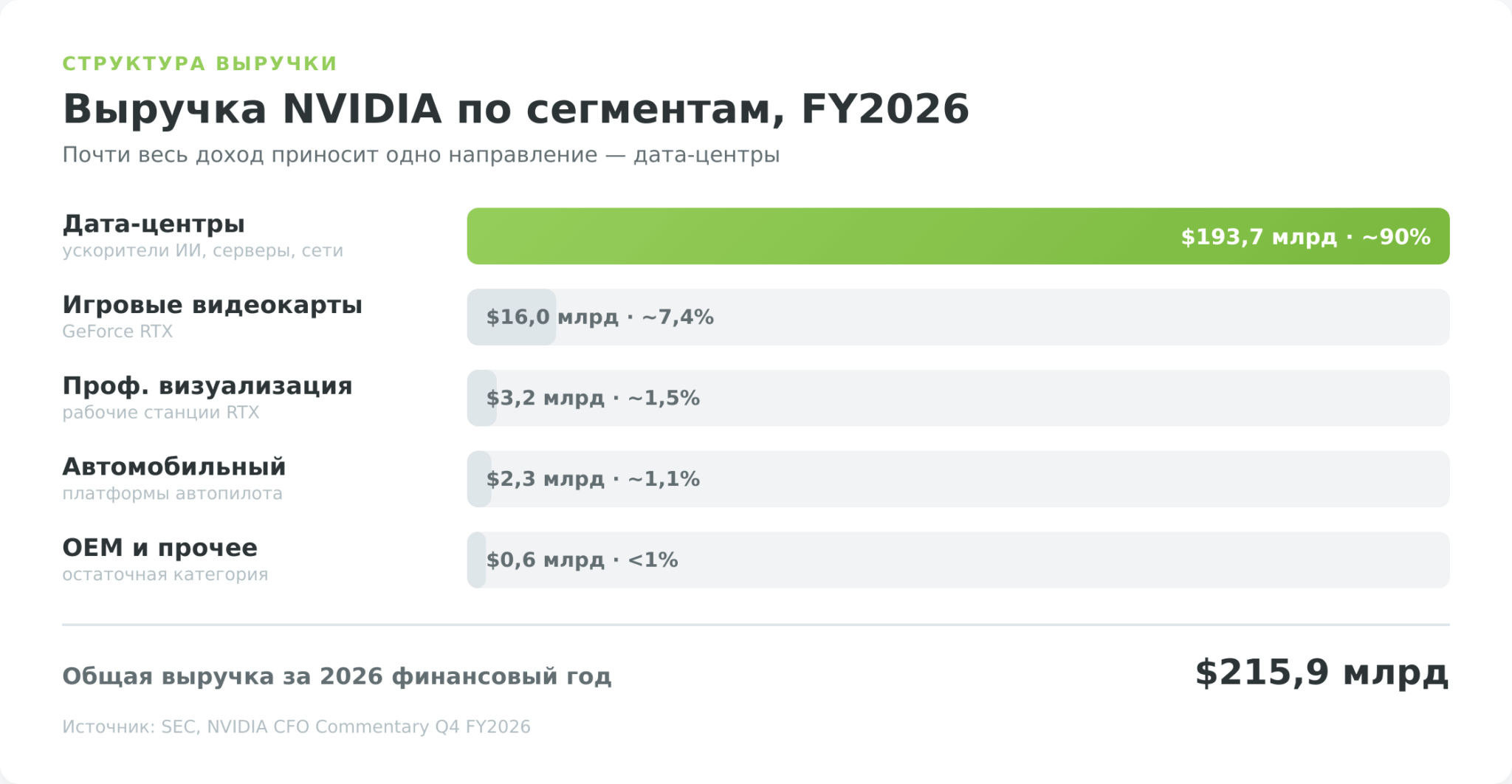

Чтобы понять инвестиционный тезис, важно увидеть, насколько перекошена выручка компании в сторону одного направления. NVIDIA раскрывает пять рыночных платформ, но почти все деньги приносит одна.

- Дата-центры (Data Center) — ядро компании. По итогам 2026 финансового года (он завершился в конце января 2026-го) этот сегмент дал около 90% всей выручки, тогда как годом ранее было примерно 88% (SEC, CFO Commentary Q4 FY2026). Здесь NVIDIA продаёт вычислительные ускорители (архитектуры Hopper и Blackwell), готовые серверные системы и сетевое оборудование. Покупатели — облачные гиганты вроде Microsoft, Amazon, Google и Meta, ИИ-лаборатории и крупные предприятия; на крупнейших облачных провайдеров приходится больше половины выручки дата-центров.

Монетизация — разовая продажа дорогого «железа» плюс сетевые компоненты, и именно сетевое направление росло быстрее всего. Это растущий и доминирующий сегмент, определяющий судьбу всей бумаги. - Игровые видеокарты (Gaming) — историческая основа бизнеса, сегодня это около 7% выручки. Сюда входят потребительские карты GeForce RTX для геймеров и энтузиастов. Модель — массовая продажа чипов через производителей видеокарт и напрямую. Сегмент по-прежнему растёт двузначными темпами, но на фоне взрывного дата-центрового направления его доля в общем котле сжимается из года в год.

- Профессиональная визуализация даёт примерно полтора процента выручки. Это рабочие станции на чипах RTX для дизайнеров, инженеров, архитекторов и студий спецэффектов — везде, где нужны тяжёлая 3D-графика и симуляции.

- Автомобильный сегмент — около процента: платформы автономного вождения и интеллектуальные системы для автопроизводителей; направление небольшое, но его часто называют опционом на будущее, когда роботакси и автопилоты станут массовыми.

- Наконец, OEM и прочее — менее процента выручки, остаточная категория.

Финансовые показатели NVIDIA

Темпы, с которыми росла выручка NVIDIA за последние годы, выглядят аномально даже для технологического сектора — и это одновременно главный аргумент быков и источник тревоги осторожных инвесторов.

Выручка и операционная маржа

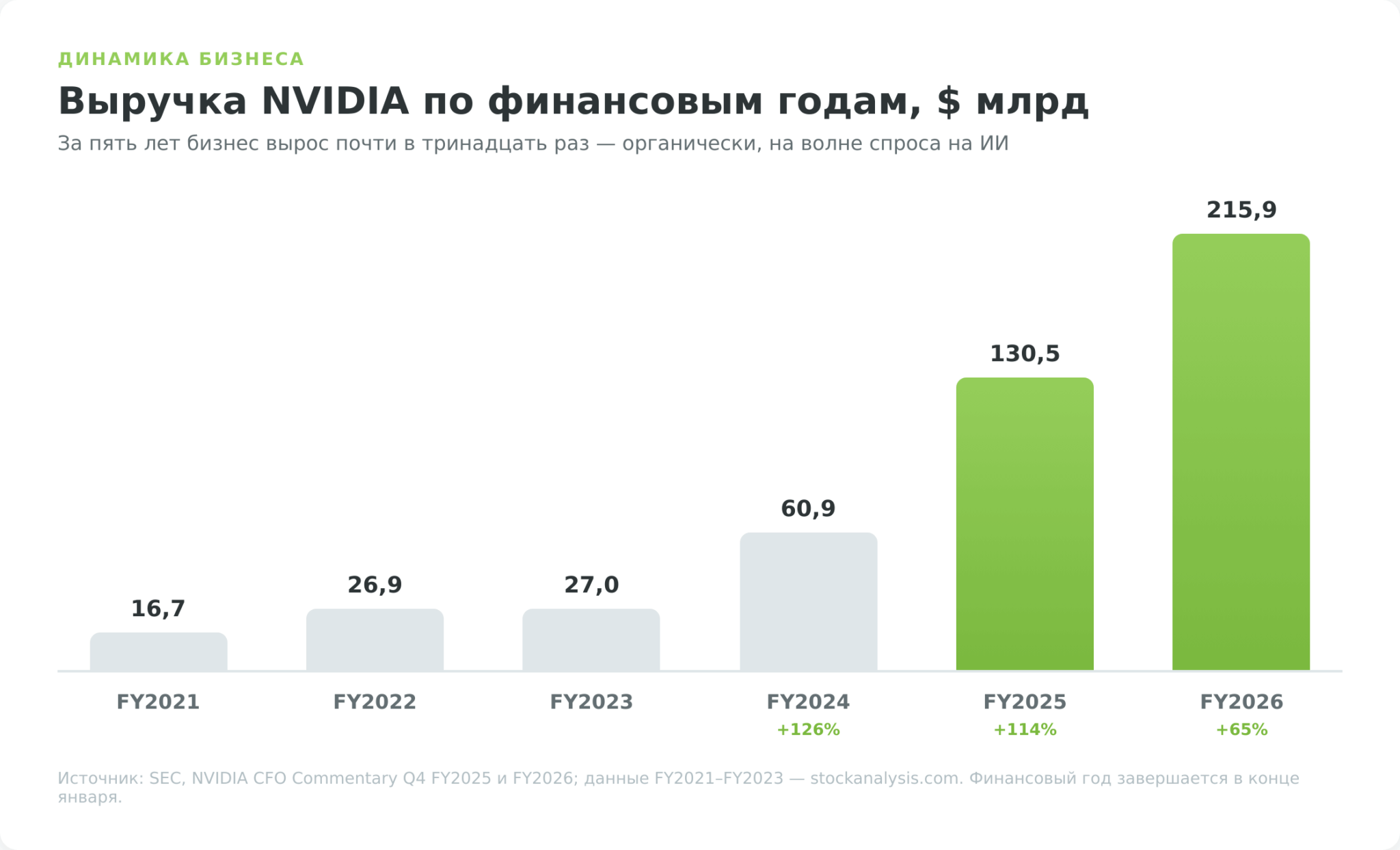

Если в 2021 финансовом году выручка составляла около 16,7 млрд долларов, то к 2024-му она выросла до 60,9 млрд, в 2025-м — до 130,5 млрд (рост на 114% за год), а в 2026-м достигла 215,9 млрд долларов, прибавив ещё 65% (SEC, CFO Commentary Q4 FY2025 и Q4 FY2026). Иными словами, за пять лет бизнес вырос более чем в десять раз — и не за счёт поглощений, а органически, на волне спроса на ускорители ИИ.

При этом NVIDIA сохраняет редкую для производителя «железа» рентабельность. Валовая маржа в 2025 финансовом году по стандартам GAAP составляла 75%, а в 2026-м снизилась примерно до 71%. Снижение — не тревожный сигнал, а следствие наращивания выпуска новой архитектуры Blackwell: первые партии более сложных систем обходятся дороже в производстве, и маржа временно проседает, пока выпуск не выйдет на масштаб.

Операционная маржа при этом держится около 60%, а чистая прибыль за 2026 финансовый год составила около 117 млрд долларов по GAAP (порядка 120 млрд в скорректированном non-GAAP-измерении). Для сравнения масштабов: это сопоставимо с годовой прибылью крупнейших нефтяных мейджоров, только у софтверно-аппаратной компании.

Денежный поток и баланс

Высокая прибыль конвертируется в реальные деньги: операционный денежный поток за 2025 финансовый год превысил 64 млрд долларов.

Баланс у компании крепкий — на конец 2026 финансового года денежные средства и рыночные ценные бумаги составляли около 62,6 млрд долларов при долге порядка 8,5 млрд. То есть ликвидные активы кратно перекрывают обязательства — NVIDIA работает с отрицательным чистым долгом (net-cash). Это даёт компании запас прочности на случай спада спроса и развязывает руки для выкупа акций и инвестиций в разработку без оглядки на кредиторов.

Текущую рыночную капитализацию, мультипликаторы и динамику котировок мы намеренно не приводим в тексте — эти величины меняются ежедневно, и их актуальные значения вы видите в виджете цены в начале страницы.

Положение среди конкурентов

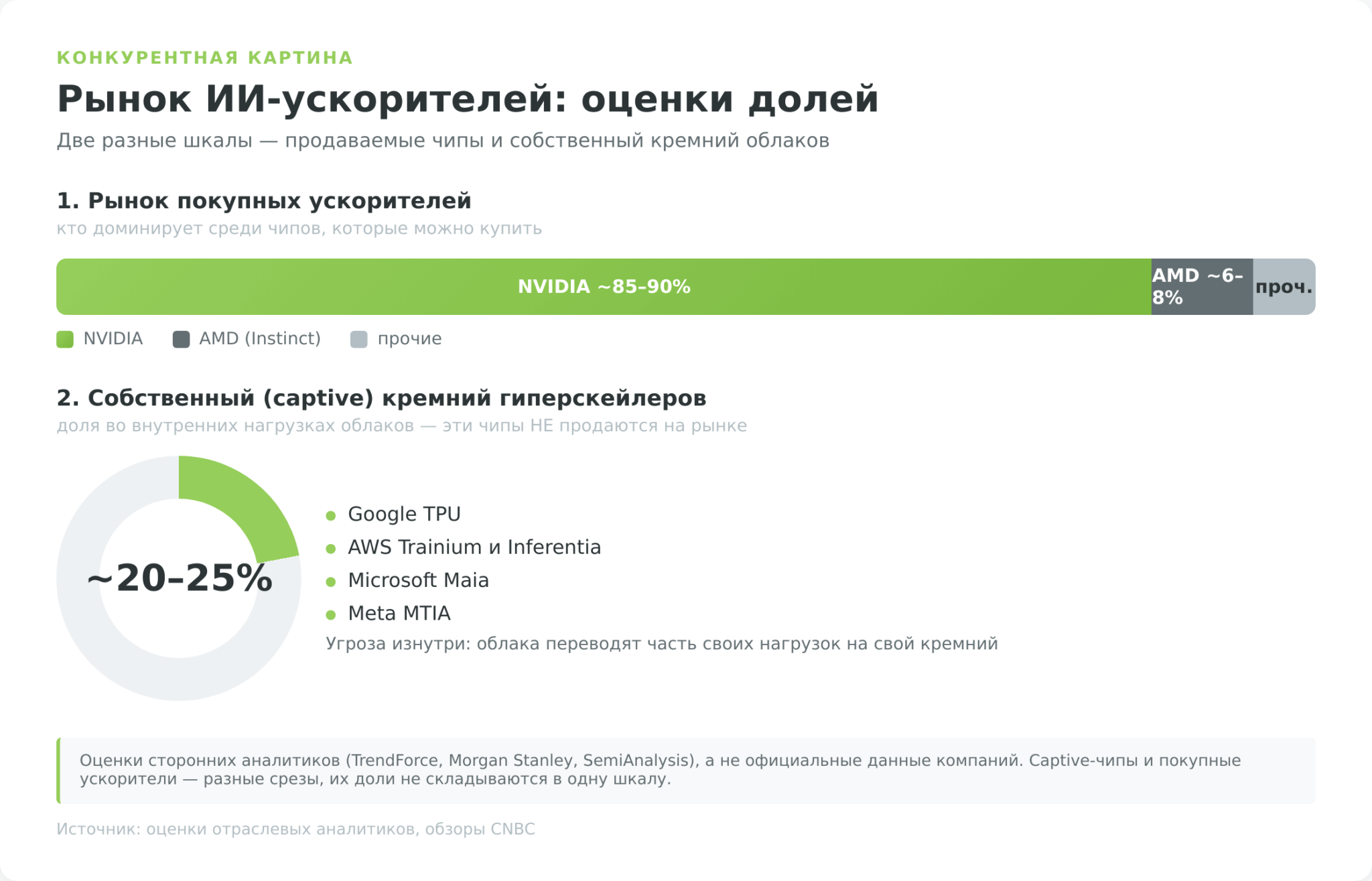

По оценкам отраслевых аналитиков (TrendForce, Morgan Stanley, SemiAnalysis), NVIDIA контролирует порядка 80–90% рынка ускорителей для ИИ по выручке — это оценки сторонних исследователей, а не официальная цифра компании. Из такой доли исходило и Министерство юстиции США, открывая антимонопольное расследование.

Ближайший «товарный» конкурент — AMD с линейкой ускорителей Instinct, но его доля измеряется единицами процентов. Гораздо важнее для инвестиционного тезиса не текущая арифметика долей, а структурное преимущество: NVIDIA продаёт не столько чипы, сколько целую экосистему из железа, сетей и программной платформы CUDA, переход с которой стоит покупателям дорого.

Дивиденды по акциям NVIDIA

Инвестору, который приходит в акции NVIDIA за дивидендным доходом, стоит сразу сбросить ожидания: это не дивидендная история, и компания этого не скрывает.

История и размер выплат

NVIDIA платит символический дивиденд. После дробления 2024 года квартальная выплата составляла всего 0,01 доллара на акцию, а в мае 2026 года компания подняла её до 0,25 доллара.

Даже после повышения в 25 раз дивидендная доходность остаётся существенно ниже 1% — это доли процента от цены акции, тогда как по банковскому депозиту в белорусских рублях или по дивидендным «голубым фишкам» доходность измеряется в процентах. Конкретную текущую доходность мы не фиксируем в тексте: она зависит от цены акции и видна в виджете.

Куда уходит прибыль вместо дивидендов

Понять дивидендную политику NVIDIA проще, если посмотреть, как компания возвращает деньги акционерам в целом. За 2026 финансовый год она вернула им 41,1 млрд долларов, из которых 40,1 млрд пришлось на обратный выкуп акций (buyback) и менее одного миллиарда — на дивиденды (SEC, CFO Commentary Q4 FY2026). То есть на выкуп уходит примерно в сорок раз больше, чем на дивиденды.

Драйверы роста акций NVIDIA до 2030 года

Чтобы оценить, оправдана ли высокая стоимость бумаги, нужно понять, за счёт чего компания планирует расти дальше. Драйверов несколько, и почти все они завязаны на одну тему — инфраструктуру искусственного интеллекта.

Искусственный интеллект и спрос дата-центров

Главный мотор — капитальные затраты технологических гигантов на ИИ-инфраструктуру. Microsoft, Google, Amazon и Meta вкладывают в строительство дата-центров сотни миллиардов долларов, и значительная часть этих денег уходит на ускорители NVIDIA.

Те же сотни миллиардов уходят не только на чипы, но и на физические корпуса, и немецкий концерн Hochtief через американскую Turner строит сами дата-центры под их заказы, зарабатывая на той же волне капвложений в ИИ.

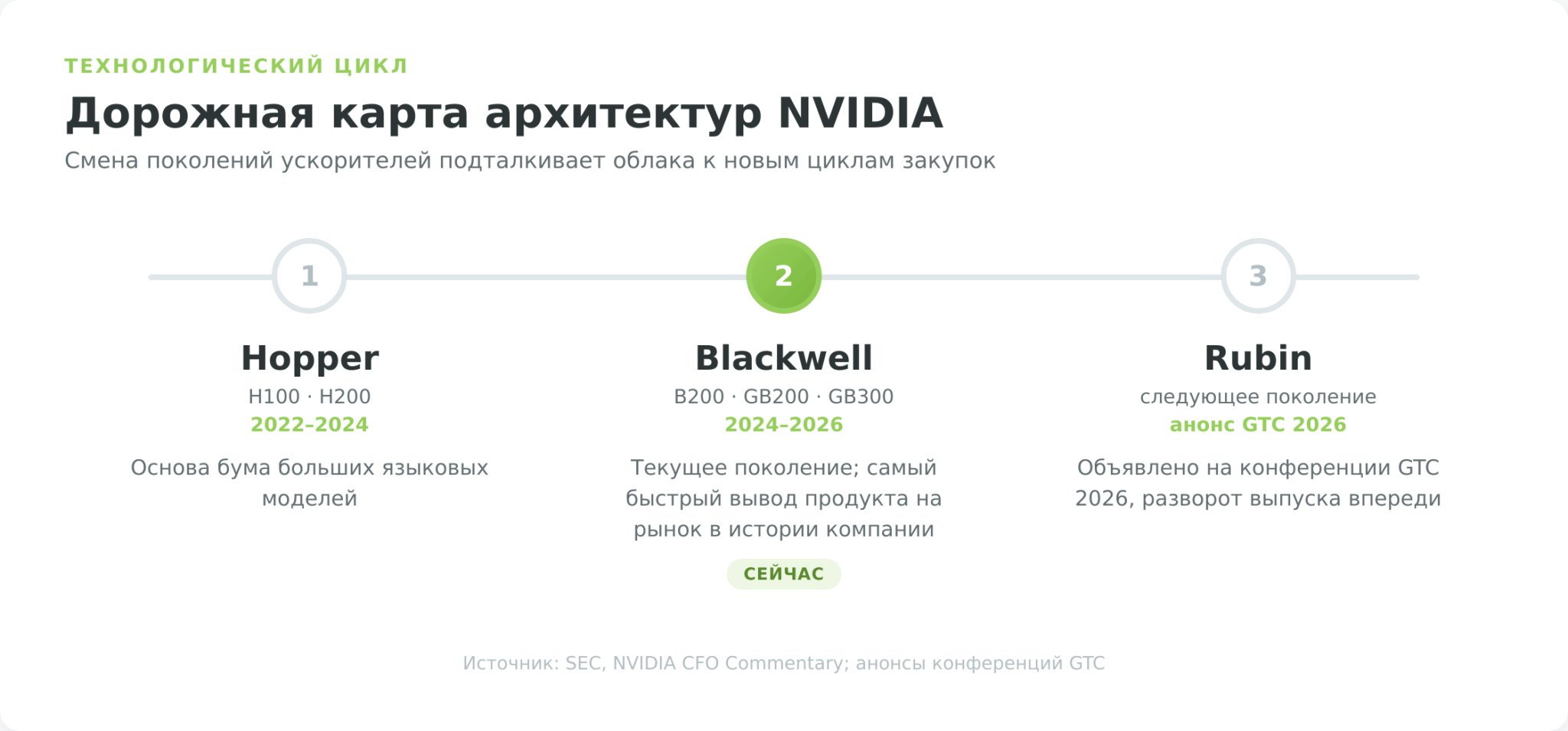

Компания методично обновляет линейку: поколение Hopper (чипы H100 и H200) стало основой бума больших языковых моделей в 2022–2024 годах, ему на смену пришла архитектура Blackwell (B200, системы GB200 и GB300), а на конференции GTC 2026 анонсировано следующее поколение — Rubin.

Экосистема CUDA как программный «ров»

Самое недооценённое преимущество NVIDIA — не скорость чипов, а программная платформа. По словам Дженсена Хуанга на конференции GTC 2025, с CUDA работают более 6 миллионов разработчиков в двух сотнях стран. Все основные фреймворки машинного обучения — PyTorch, TensorFlow, JAX — изначально оптимизированы под CUDA, а поверх неё выстроен слой готовых библиотек (cuDNN, cuBLAS, TensorRT).

Для разработчика это означает, что код, написанный под NVIDIA, работает «из коробки», а переписывание его под чипы конкурента — дорогой и рискованный проект. Здесь работает сетевой эффект, знакомый по операционным системам: чем больше готового софта под платформу, тем сильнее покупатели железа привязаны именно к ней. Этот программный замок защищает долю рынка лучше, чем любое аппаратное превосходство, и его конкурентам пока нечем перебить.

Сети, суверенный ИИ и новые рынки

Помимо самих ускорителей, всё больше денег приносит сетевое оборудование: за 2026 финансовый год это направление выросло на 142% год к году. Когда нагрузки требуют тысяч связанных GPU, технологии NVLink, InfiniBand и Spectrum-X становятся не менее важными, чем сами чипы.

Отдельная растущая категория — «суверенный ИИ»: государства строят национальные вычислительные мощности, не желая зависеть от чужих облаков, и закупают инфраструктуру напрямую.

Дальше по горизонту — платформа Omniverse для промышленных цифровых двойников, автономное вождение и робототехника. Эти направления пока невелики в выручке, но они расширяют адресный рынок и снижают зависимость компании от одного-единственного цикла закупок дата-центров.

Для долгосрочного инвестора именно диверсификация спроса — то, за чем стоит следить ближайшие годы.

Риски инвестирования в акции NVIDIA

У NVIDIA рисков хватает, и для белорусского инвестора к рыночным добавляются инфраструктурные. Пройдёмся по главным.

Конкуренция и кастомные чипы гиперскейлеров

Прямую конкуренцию NVIDIA составляет AMD со своими ускорителями Instinct, но куда серьёзнее структурная угроза с неожиданной стороны — со стороны самих клиентов.

Google разрабатывает собственные чипы TPU, Amazon — Trainium и Inferentia, Microsoft — Maia, Meta — MTIA. Эти кастомные процессоры не продаются на открытом рынке: доступ к ним есть только внутри облаков самих разработчиков. Но именно поэтому они опасны — гиперскейлеры могут постепенно переводить часть собственных нагрузок на свой кремний, откусывая у NVIDIA долю изнутри (CNBC).

По оценкам аналитиков, доля NVIDIA на рынке ускорителей может постепенно снижаться по мере того, как конкуренты наращивают выпуск.

Но даже при падении процентной доли выручка NVIDIA в абсолютных деньгах продолжает расти, потому что весь рынок расширяется быстрее, чем кто-либо успевает отъедать долю. Но если темпы строительства ИИ-инфраструктуры замедлятся, преимущество в виде растущего пирога исчезнет — и тогда конкуренция за доли станет болезненной.

Регуляторные и экспортные ограничения

Самый материальный из «внешних» рисков — экспортные ограничения США на поставки передовых чипов в Китай. В 2026 финансовом году компания списала 4,5 млрд долларов из-за запрета на экспорт ускорителя H20 (это урезанная версия, специально созданная под экспортные лимиты для Китая): после того как в апреле 2025-го власти США потребовали лицензию, NVIDIA осталась с избыточными запасами чипов, которые не смогла продать (SEC, годовой отчёт 10-K за FY2026).

Выручка из Китая (включая Гонконг) сократилась с 25 млрд долларов в 2025 финансовом году до 19,7 млрд в 2026-м, а её доля в общем котле упала примерно с 19% до 9% — здесь важна оговорка: в FY2026 NVIDIA перешла на учёт по штаб-квартире покупателя вместо географии выставления счёта, поэтому ряды нельзя сравнивать «в лоб», но направление на сжатие китайской выручки сохраняется при любой методологии.

В конце 2025 года политика частично смягчилась — экспортная лицензия на более мощный чип H200 в Китай была согласована одобренным покупателям с необычным условием: примерно 25% выручки от таких поставок отчисляются в пользу правительства США. Картина остаётся подвижной: китайская выручка может как вернуться, так и снова обнулиться при очередном витке торгового противостояния.

К этому добавляются антимонопольные расследования сразу в нескольких юрисдикциях — в США (Министерство юстиции), в Китае (по условиям сделки с Mellanox, где штраф может составить от 1 до 10% годовой выручки) и в Евросоюзе. Отдельный риск — зависимость от единственного производителя: почти все чипы NVIDIA выпускает тайваньская TSMC, и в годовом отчёте компания прямо называет геополитическую напряжённость вокруг Тайваня фактором, способным навредить бизнесу. Любое обострение в регионе ударит по всей цепочке поставок.

Оценка, цикличность и риски для инвестора из РБ

Акции NVIDIA торгуются с высокими мультипликаторами — рынок уже заложил в цену сильный будущий рост, и любое разочарование в темпах способно вызвать резкую переоценку. Отдельная тревога — риск «переваривания» (digestion): технологические гиганты вложили в ИИ-инфраструктуру гигантские суммы, и если отдача от этих вложений окажется ниже ожиданий, цикл закупок может встать на паузу.

У полупроводниковой отрасли богатая история таких циклов — достаточно вспомнить обвалы спроса на видеокарты после краха криптомайнинга в 2018 и 2022 годах. Усиливает уязвимость концентрация клиентов: по данным годового отчёта, в 2026 финансовом году на одного прямого покупателя пришлось 22% всей выручки, на другого — 14%. Уход или сокращение заказов одного крупного клиента заметно ударит по результатам.

Для инвестора из Беларуси к этому добавляется отдельный слой рисков, не связанный с самим бизнесом NVIDIA. После 2022 года доступ к бумаге идёт только через зарубежную инфраструктуру (об этом ниже): белорусские банки свернули доверительное управление иностранными активами, поэтому появляются инфраструктурный риск блокировки активов на стороне брокера или депозитария и санкционные ограничения на переводы. Налоговая нагрузка при этом мягче российской — белорусский зачёт снимает двойное обложение дивидендов, а «бумажной» валютной переоценки, как у соседей, не возникает.

Прогноз акций NVIDIA и потенциал

Никто не знает будущую цену акции, и любой, кто называет точную цифру, лукавит. Но можно честно описать, что думает рынок и какие сценарии закладывают аналитики.

Консенсус Уолл-стрит

На конец мая 2026 года консенсус аналитиков по NVDA остаётся преимущественно бычьим: подавляющее большинство рекомендаций — «покупать» (Buy и Strong Buy), рекомендаций «продавать» практически нет (данные агрегатора stockanalysis.com). Конкретные ценовые таргеты мы намеренно не приводим: они меняются после каждого квартального отчёта и быстро устаревают, поэтому замораживать их в статье бессмысленно.

Важнее понимать логику: аналитики строят оптимизм на продолжении капитальных затрат на ИИ и лидерстве NVIDIA в экосистеме.

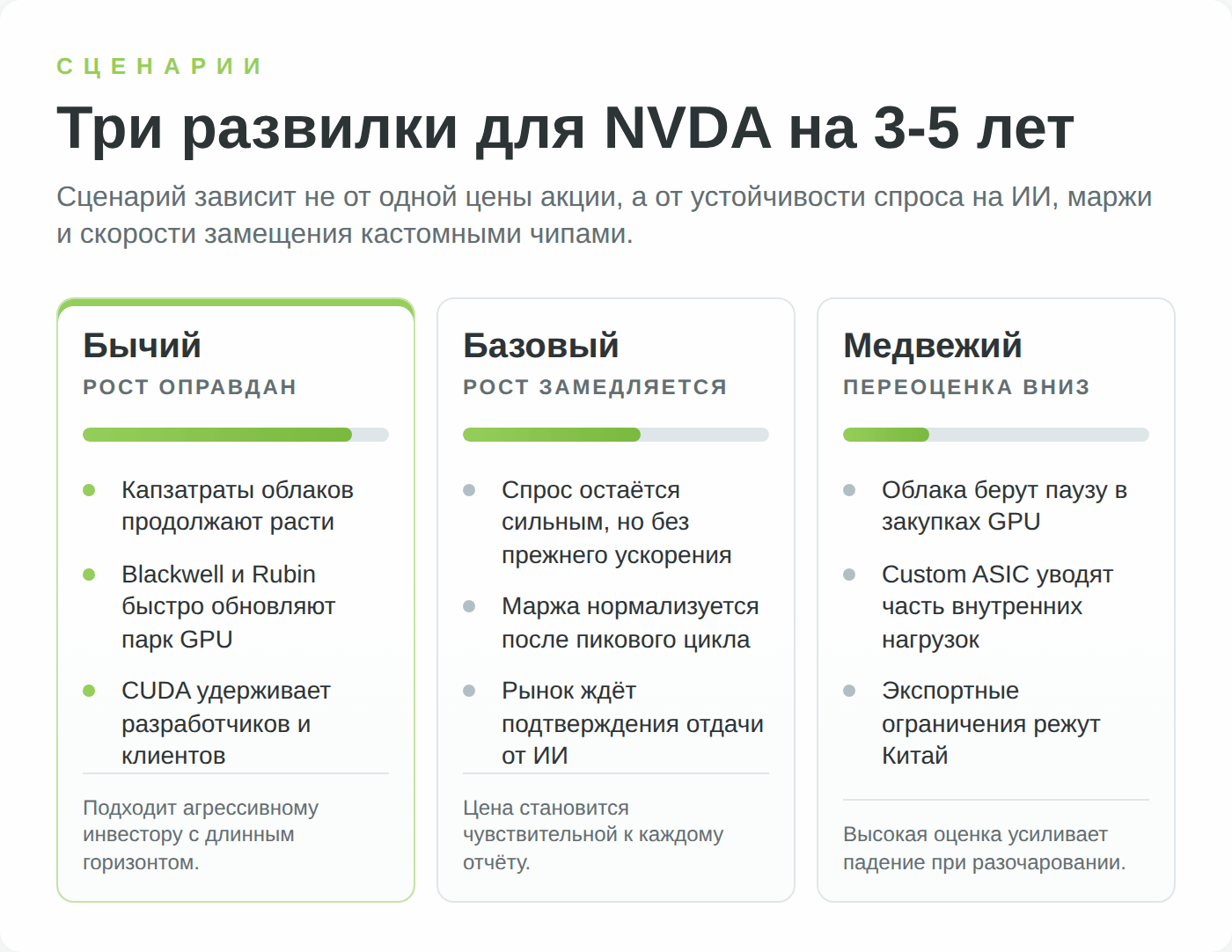

Долгосрочный сценарий на 3–5 лет

Если разложить взгляды на бумагу по полочкам, получается два полюса. Бычий сценарий исходит из того, что искусственный интеллект — это многолетняя структурная трансформация, адресный рынок которой исчисляется триллионами долларов, а NVIDIA остаётся главным поставщиком инфраструктуры с защищённой экосистемой; в этом сценарии текущая высокая оценка оправдывается будущим ростом.

Медвежий сценарий предполагает, что бум капитальных затрат на ИИ перегрет, отдача от вложений разочарует инвесторов, и наступит пауза в закупках, наложенная на рост доли кастомных чипов и регуляторно-китайские риски — тогда переоценка вниз будет резкой.

Реальность, скорее всего, окажется где-то между этими полюсами, и какой из факторов перевесит — пока открытый вопрос. Для инвестора это означает, что NVIDIA подходит под агрессивный профиль с длинным горизонтом и готовностью к высокой волатильности, но плохо ложится в консервативный портфель, ориентированный на сохранение капитала.

Плюсы и минусы инвестиций в NVIDIA

Как купить акции NVIDIA из Беларуси

Здесь начинается самая практическая часть: купить акции NVIDIA резиденту Беларуси в 2026 году реально, но набор легальных маршрутов невелик, и у каждого свои ограничения. Разберём, что работает в 2026 году, а что — уже нет.

Доступ: почему БВФБ и местные банки прямого решения не дают

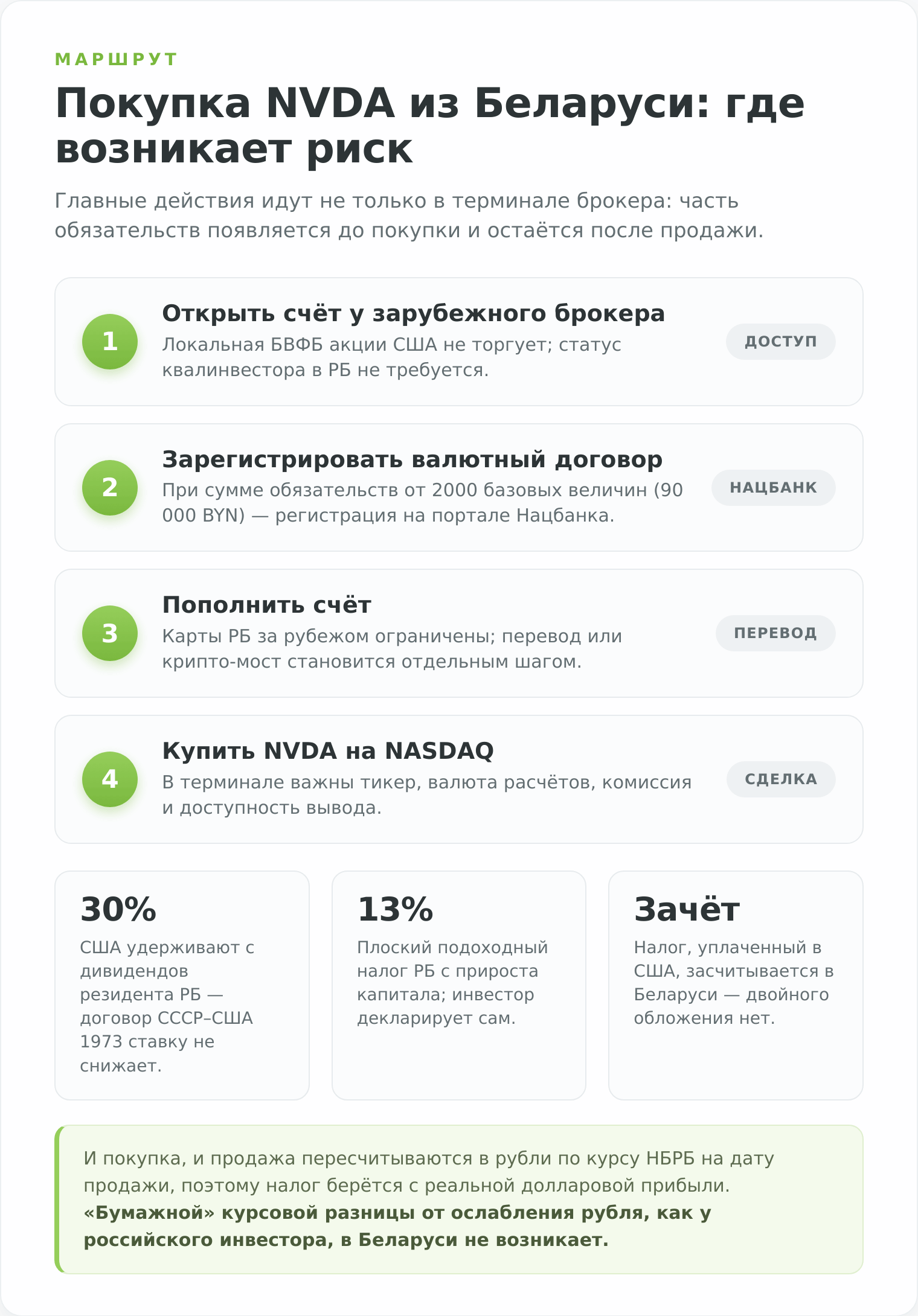

Купить «живые» акции NVIDIA через белорусскую инфраструктуру сегодня нельзя. На Белорусской валютно-фондовой бирже (БВФБ) обращаются только акции белорусских ОАО и облигации — иностранных бумаг вроде NVDA там нет. До 2022 года выход на зарубежные рынки давало доверительное управление в белорусских банках, но после санкций банки эту услугу свернули.

Важное отличие от России: отдельного статуса «квалифицированного инвестора» для работы с иностранным брокером в Беларуси не требуется — счёт открывается по стандартной онлайн-процедуре. Поэтому реалистичный маршрут к реальной бумаге NVDA для резидента РБ — счёт у зарубежного брокера, работающего с белорусами. Общая механика покупки бумаг новичком описана в инструкции как купить акции физическому лицу — здесь сфокусируемся на специфике доступа к NVIDIA.

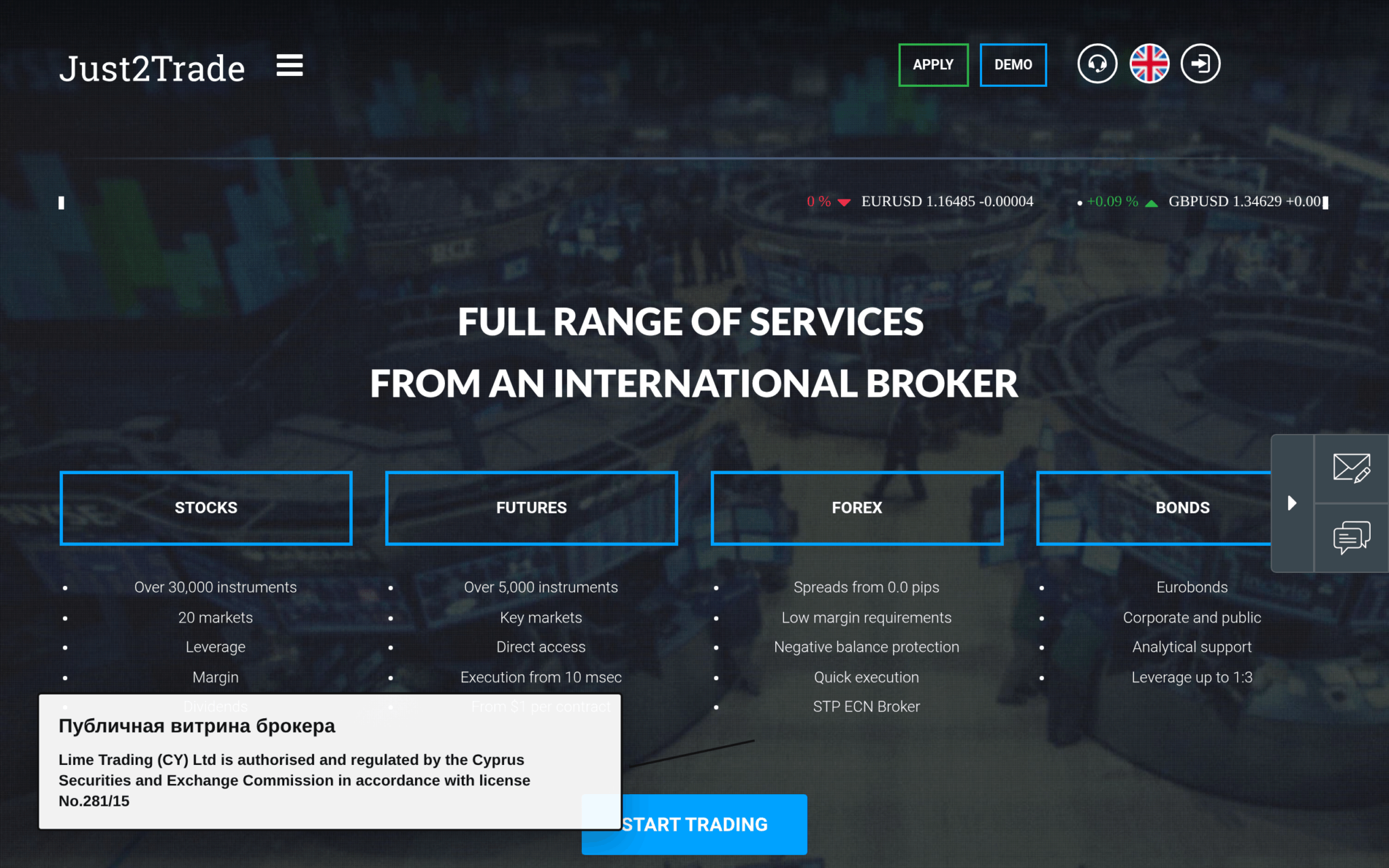

Через зарубежного брокера: Just2Trade

Среди брокеров, дающих резиденту РБ прямой доступ к рынку США, наш партнёр — Just2Trade (юрлицо Lime Trading (CY) Ltd, лицензия кипрского регулятора CySEC 281/15). Через международную структуру группы Lime брокер даёт доступ примерно к двум десяткам фондовых рынков, включая NASDAQ, где торгуется NVDA. Принципиальный момент — это покупка реальной акции в собственность с хранением у депозитария, а не контракта на разницу цен (CFD): для долгосрочного инвестора это важно, поскольку CFD не делает вас совладельцем компании.

Счета гражданам Беларуси открываются по стандартной онлайн-процедуре, без требования статуса квалинвестора; минимальный депозит начинается примерно от 100 долларов.

Важный нюанс: всем клиентам Just2Trade присваивается статус Professional, а не Retail, поэтому компенсационная защита кипрского фонда ICF (до 20 000 евро) на них не распространяется — это плата за упрощённый доступ.

Что это означает на практике: вы работаете с брокером вне белорусского правового поля, гарантии вроде защиты вкладов на брокерский счёт не действуют, а в случае спора обращаться к белорусскому регулятору бесполезно. Это не уникальная особенность Just2Trade — в том же положении находятся практически все зарубежные брокеры, обслуживающие резидентов РБ. Это плата за доступ к иностранным акциям после 2022 года — и решение каждый инвестор принимает с открытыми глазами.

Полный список площадок мы собрали в рейтинге иностранных брокеров.

Пошаговая инструкция

Если вы взвесили риски и решили действовать через зарубежного брокера, общая последовательность выглядит так:

- Откройте брокерский счёт у площадки с доступом к NASDAQ и пройдите верификацию (паспорт, подтверждение адреса, анкета AML). Здесь же подписывается форма W-8BEN, идентифицирующая вас как иностранного держателя американских бумаг.

- Зарегистрируйте валютный договор. Если сумма обязательств по договору с брокером достигает 2000 базовых величин (90 000 BYN в 2026 году), договор регистрируется на веб-портале Национального банка — это требование валютного контроля при работе с зарубежным счётом.

- Пополните счёт. Это самый хлопотный шаг: белорусские карты Visa и Mastercard за рубежом ограничены, а подсанкционные банки отключены от SWIFT. На практике зарубежные брокеры предлагают банковский перевод из неподсанкционного белорусского банка, криптовалюту как мост (чаще стейблкоин USDT) или P2P-переводы. Белорусские рубли конвертируются в доллары по доступному маршруту; сайт брокера из РБ может не открываться напрямую — иногда нужно рабочее зеркало или VPN.

- Купите акции NVIDIA. Найдите тикер NVDA на NASDAQ в терминале брокера и оформите заявку. Зафиксируйте цену и дату покупки в долларах и в рублёвом эквиваленте по курсу НБРБ — это понадобится для налоговой декларации.

- Помните о налогах и выводе. Дивиденды придут уже за вычетом американского налога, а доход придётся декларировать самостоятельно — об этом в следующем разделе.

Налогообложение для инвестора из Беларуси

Купить бумагу — половина дела; вторая половина — корректно рассчитаться с налоговой. У белоруса схема мягче российской: работает зачёт уплаченного за рубежом налога, и это сильно меняет итоговую математику. Этот раздел отличает обзор для белорусского инвестора от типичной западной аналитики — и сразу оговоримся, что итог зависит от резидентства, брокера и документов, а материал не заменяет консультацию налогового специалиста.

Дивиденды: удержание 30% и зачёт

Дивиденд NVIDIA — доход из источника в США, и здесь по умолчанию работает удержание у источника: с дивидендов нерезидента США забирают 30%. В современных налоговых соглашениях форма W-8BEN снижает это удержание (обычно до 15%), но Беларусь применяет старое советско-американское соглашение 1973 года, в котором статьи о пониженной ставке по портфельным дивидендам нет (IRS, договор США–СССР). Поэтому с белорусского держателя удерживают полные 30%, и W-8BEN эту цифру не уменьшает.

Дальше — ключевое отличие от России. Уплаченный за рубежом налог белорусский резидент может зачесть при расчёте подоходного — нужно лишь подтвердить удержание документами от брокера (МНС Беларуси). Ставка белорусского подоходного налога — 13%, и поскольку удержанные в США 30% выше, зачёт полностью перекрывает белорусский налог: доплачивать в бюджет РБ не придётся. Применительно к NVIDIA это почти не имеет значения — дивиденд символический, и 30% от доли процента доходности погоды не делают; но для дивидендных акций США этот механизм критичен. Двойного налога нет: инвестор теряет только американские 30% у источника, эффективная нагрузка на дивиденд — около 30%, а не ~43%, как в сценарии без зачёта у соседей.

Налог с прироста капитала и валютная переоценка

Доход от продажи акций — положительная разница между ценой продажи и покупки за вычетом комиссий — облагается у белорусского налогового резидента подоходным налогом по плоской ставке 13% (статья 214 Налогового кодекса). Введённая с 2026 года прогрессивная шкала 13/25/30% к доходу от продажи иностранных бумаг не применяется — повышенные ставки действуют только на отдельные доходы из источников в Беларуси (зарплата, аренда и подобные), а прирост капитала по акциям США облагается по единой ставке 13% независимо от суммы. Это даже проще российской двухступенчатой схемы с порогом 2,4 млн рублей. Налог возникает только при фиксации прибыли (продаже): пока бумага не продана — обязательства нет, а налоговым резидентом считается тот, кто провёл в Беларуси более 183 дней в календарном году.

Зато валютная переоценка устроена принципиально мягче, чем в России. По статье 202 Налогового кодекса и расход на покупку, и доход от продажи, выраженные в долларах, пересчитываются в рубли по курсу Нацбанка на одну дату — дату получения дохода (продажи). Налоговая база получается равной долларовой прибыли, умноженной на этот курс: налог берётся с реальной валютной прибыли, а не с «бумажной» курсовой разницы, которая возникает у российского инвестора при ослаблении рубля.

Есть и прямая защита: если на дату покупки рубль был крепче, чем на дату продажи, невыгодный для инвестора пересчёт расходов не производится. Для долгосрочного держателя американской бумаги это ощутимо снижает реальную налоговую нагрузку.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.