Ещё недавно акции Intel считались символом упущенных возможностей: компания, которая изобрела микропроцессор и десятилетиями диктовавшая правила в индустрии, потеряла технологическое лидерство, обвалила прибыль и в конце 2024 года впервые за три десятилетия перестала платить дивиденды. Но 2026 год переписал сюжет — на фоне прямой доли государства США в капитале, инвестиций NVIDIA и SoftBank, и первых признаков оживления контрактного производства, бумага совершила один из самых резких разворотов в истории технологического сектора. В обзоре рассмотрим: на чём Intel зарабатывает, почему оказалась в кризисе, насколько реален разворот, какие остаются риски и как технически приобрести бумагу из Беларуси в 2026 году.

Что представляет собой Intel

Intel Corporation — американский производитель полупроводников, основанный в 1968 году Робертом Нойсом и Гордоном Муром, авторами фундаментальных идей, на которых стоит вся отрасль (Нойс — соизобретатель интегральной схемы, Мур — автор «закона Мура» об удвоении числа транзисторов).

На протяжении нескольких десятилетий Intel была синонимом центрального процессора: архитектура x86 стала стандартом для персональных компьютеров и серверов, а связка Intel и Microsoft («Wintel») определила облик вычислительной техники конца XX века.

Чтобы понять, что покупает инвестор сегодня, нужно разделить две вещи — наследие компании и её фактическую структуру выручки в 2026 году, потому что между ними образовался серьёзный разрыв.

История: от первого микропроцессора до утраты лидерства

История Intel — это последовательность технологических ставок, большинство из которых компания выигрывала вплоть до середины 2010-х. В 1971 году Intel выпустила 4004 — первый коммерческий микропроцессор, в 1978-м появился процессор 8086, давший название всей архитектуре x86.

С приходом Энди Гроува на пост CEO компания сделала ставку на процессоры для ПК и в 1990-х превратилась в доминирующего поставщика: бренд Intel Inside стал одним из самых узнаваемых в мире.

К началу 2010-х Intel контролировала около 90% рынка серверных процессоров и подавляющую долю рынка ПК, а её производственные технологии опережали всех конкурентов на год-полтора.

Перелом наступил во второй половине 2010-х и связан с двумя стратегическими провалами:

- Первый — технологический: переход на 10-нанометровый техпроцесс, изначально запланированный на 2016 год, затянулся на несколько лет из-за производственных проблем, и за это время тайваньская TSMC обогнала Intel, став мировым лидером по плотности транзисторов.

- Второй — рыночный: Intel недооценила два сдвига сразу. Компания упустила рынок мобильных чипов (его забрали процессоры на архитектуре ARM), а затем — и это оказалось куда болезненнее — проспала бум ускорителей для искусственного интеллекта, который почти целиком достался NVIDIA.

К началу 2020-х сложилась ситуация, при которой исторический лидер отрасли отставал и в производстве, и в самых быстрорастущих сегментах спроса.

Структура бизнеса Intel: на чём компания зарабатывает

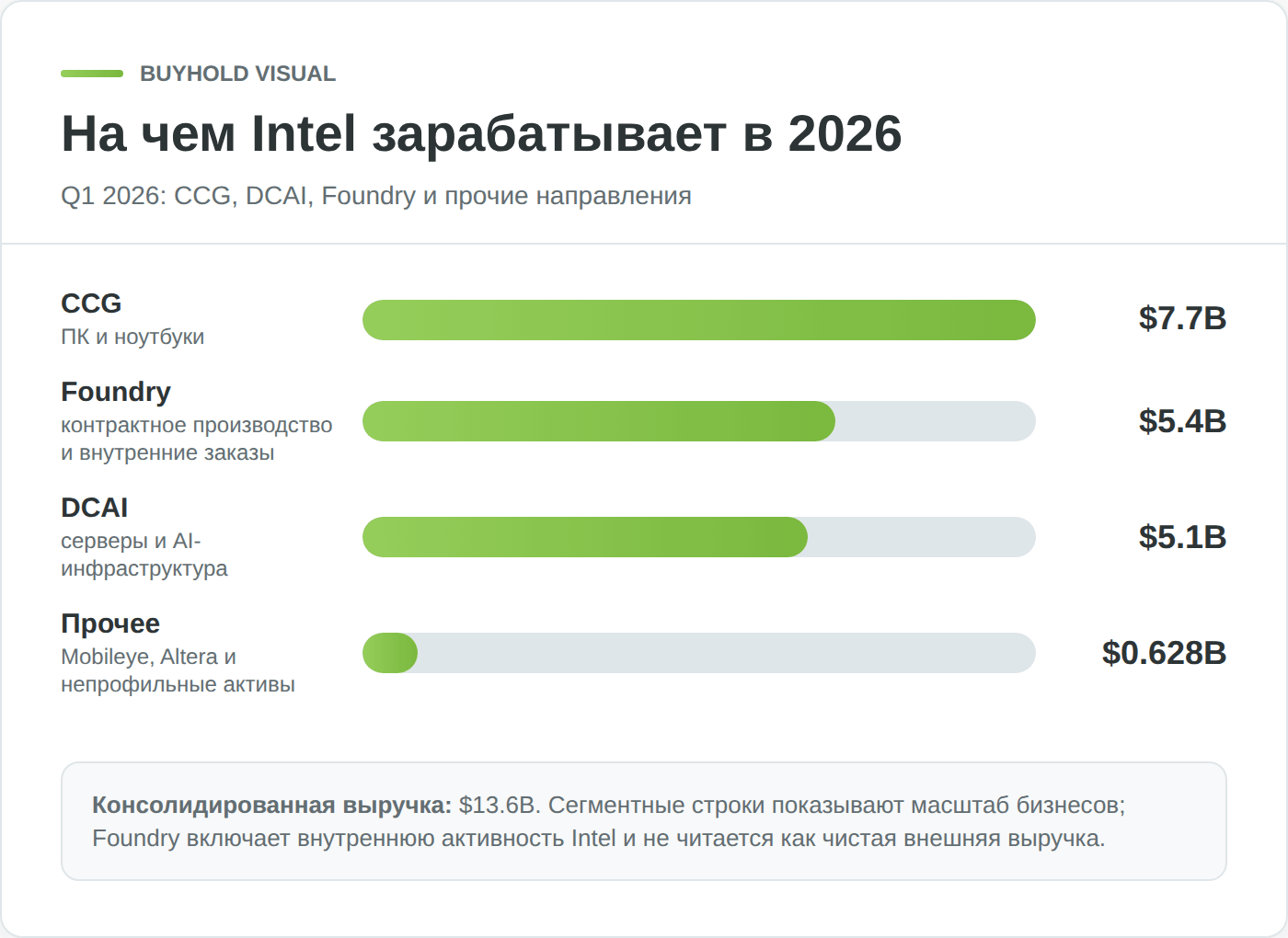

Современная Intel — это не одна компания, а несколько разных бизнесов под одной крышей, и их перспективы сильно различаются. По итогам первого квартала 2026 года выручка распределялась по четырём основным направлениям, и эта структура показывает, где у компании опора, а где — зона роста и зона риска (Intel Q1 2026 earnings release, SEC).

- Крупнейший сегмент — Client Computing Group (CCG), то есть процессоры для настольных компьютеров и ноутбуков. Это исторический фундамент Intel: за первый квартал 2026 года направление принесло $7,7 млрд, около 56% всей выручки, но росло лишь на 1% год к году. CCG — зрелый и циклический бизнес: он генерирует стабильный денежный поток, но рынок ПК в целом стагнирует, а конкуренция со стороны AMD и процессоров на ARM (включая чипы Apple и Qualcomm) постепенно отъедает долю. Монетизация здесь простая — разовая продажа чипа производителям компьютеров (B2B) и в розницу.

- Второй по значимости и куда более перспективный сегмент — Data Center and AI (DCAI): серверные процессоры Xeon и ускорители для дата-центров. За первый квартал 2026 года направление дало $5,1 млрд выручки с ростом на 22% год к году — это и есть главный драйвер оживления, связанный со спросом на инфраструктуру для ИИ. Именно здесь Intel пытается отвоевать позиции у NVIDIA и AMD, и именно динамика этого сегмента в первую очередь двигает котировки. Клиенты — операторы дата-центров, облачные провайдеры и корпорации, модель — продажа высокомаржинального оборудования.

- Третий сегмент — Intel Foundry, контрактное производство полупроводников, то самое стратегическое пари компании. За первый квартал 2026 года Foundry показала $5,4 млрд выручки (+16% год к году), но важно понимать: значительная часть этой суммы — внутренние заказы самой Intel, а не выручка от сторонних клиентов. Превращение Foundry в полноценного контрактного производителя уровня TSMC — это многолетний проект, от успеха которого зависит вся инвестиционная история.

- Наконец, прочие направления (прежде всего Mobileye — системы помощи водителю и автономного вождения, а также IMS Nanofabrication; доля в Altera — программируемых микросхемах — выведена из консолидации в сентябре 2025 года после продажи 51% Silver Lake) принесли $628 млн; это небольшие, но технологичные активы, часть которых компания постепенно выводит на биржу или продаёт для привлечения капитала.

За полный 2025 финансовый год выручка Intel составила около $52,9 млрд, практически без изменений год к году (Intel Newsroom, итоги 2025 года). Для компании, которая ещё в 2021 году зарабатывала свыше $79 млрд, это наглядная иллюстрация масштаба отката — и одновременно базы, от которой теперь измеряют разворот.

Кризис Intel: как компания потеряла технологическое лидерство

Чтобы оценить перспективы акций Intel, недостаточно посмотреть на текущий рост — нужно понять глубину ямы, из которой компания выбирается. Кризис Intel не был внезапным обвалом: это была многолетняя эрозия позиций, которая в 2024 году достигла дна и заставила менеджмент пойти на меры, немыслимые для компании такого статуса, — от массовых сокращений до полной отмены дивидендов.

Провал техпроцессов и потеря рынка

Корень проблемы — в производстве. Десятилетиями преимущество Intel держалось на том, что её заводы осваивали новые техпроцессы раньше всех. Когда переход на 10 нм забуксовал, а следующий шаг к 7 нм тоже сдвинулся, конкуренты, использующие фабрики TSMC, получили доступ к более совершенным технологиям быстрее, чем сама Intel. В результате процессоры AMD, производимые на TSMC, по ряду параметров обошли продукцию Intel, и доля Intel на рынке серверных процессоров, ещё недавно близкая к монопольной, начала сокращаться в пользу AMD.

Параллельно развернулась куда более крупная драма — бум искусственного интеллекта. Обучение нейросетей требует не центральных процессоров, в которых Intel была сильна, а графических ускорителей, и этот рынок почти целиком захватила NVIDIA, чья капитализация на волне ИИ-спроса превзошла триллионы долларов.

Intel пыталась выйти в этот сегмент со своими ускорителями Gaudi, но заметной доли завоевать не смогла. Получилось, что компания одновременно теряла позиции в своём ядерном бизнесе и не успевала в самый прибыльный новый рынок десятилетия — комбинация, которая и обрушила инвестиционную привлекательность бумаги.

Финансовый удар: убытки, сокращения, обвал акций

Технологическое отставание неизбежно ударило по финансам. На фоне падения маржи и колоссальных капитальных затрат на строительство новых заводов Intel в 2024 году вошла в полосу убытков, а её акции к осени 2024 года обвалились до многолетних минимумов, опускаясь ниже $20 — уровней, которых бумага не видела более десяти лет. Рыночная капитализация компании, некогда крупнейшего производителя чипов в мире, опустилась ниже стоимости многих вчерашних конкурентов.

Реакцией стала жёсткая реструктуризация. В августе 2024 года вместе с разочаровывающим отчётом Intel объявила о масштабной программе сокращения расходов, ключевым символом которой стала отмена дивидендов — впервые за более чем 30 лет (подробнее — в разделе о дивидендах ниже).

После прихода нового CEO Лип-Бу Тана в марте 2025 года реструктуризация усилилась: компания объявила о сокращении штата, по оценкам затронувшем порядка 15–20% сотрудников, поставила на паузу или отменила строительство ряда заводов — в Германии, Польше и Коста-Рике, сконцентрировав производство в США, Вьетнаме и Малайзии (American Bazaar, обзор реструктуризации Intel). Эти меры были болезненными, но именно они заложили основу для последующего восстановления маржинальности.

Разворот: ставка на Intel Foundry и господдержку

Если первая половина истории — про падение, то вторая, развернувшаяся в 2025–2026 годах, — про попытку возрождения. Разворот Intel опирается на два столпа: производственную стратегию IDM 2.0, нацеленную на превращение заводов в источник дохода, и беспрецедентную внешнюю поддержку — от прямого участия государства США до инвестиций крупнейших технологических игроков. Именно эта комбинация и стала топливом для рекордного ралли акций в 2026 году.

Стратегия IDM 2.0 и контрактное производство

Суть стратегии IDM 2.0, провозглашённой ещё в 2021 году и доведённой до ума при Лип-Бу Тане, в том, чтобы открыть собственные заводы Intel для производства чужих чипов — то есть сделать то, на чём зарабатывает TSMC. Расчёт прост: содержать передовое производство имеет смысл только при полной загрузке, а собственных заказов Intel для этого недостаточно. Ключевыми технологиями этой ставки стали техпроцессы 18A и 14A — попытка Intel вернуться на передовую полупроводникового производства.

На 2026 год прогресс выглядит осторожно обнадёживающим, но не гарантированным. По заявлениям менеджмента, выход годных кристаллов (yield) на техпроцессе 18A улучшается на 7–8% ежемесячно, а решения по контрактам на более перспективный 14A ожидаются от внешних клиентов во второй половине 2026 года и в первой половине 2027 года (Wccftech, обзор планов Intel по 14A/18A).

Принципиально, что менеджмент заявил о жёсткой капитальной дисциплине: мощности под 14A будут строиться только при наличии твёрдых заказов от внешних клиентов — прямое признание ошибок прошлого, когда Intel переинвестировала в производство без гарантированного спроса.

Отдельным мощным сигналом доверия к Foundry стало сообщение о крупном контракте на производство чипов для Apple — если эта сделка подтвердится в полном объёме, это станет одним из самых весомых аргументов в пользу жизнеспособности контрактной модели Intel.

Госинвестиции США и крупные инвесторы

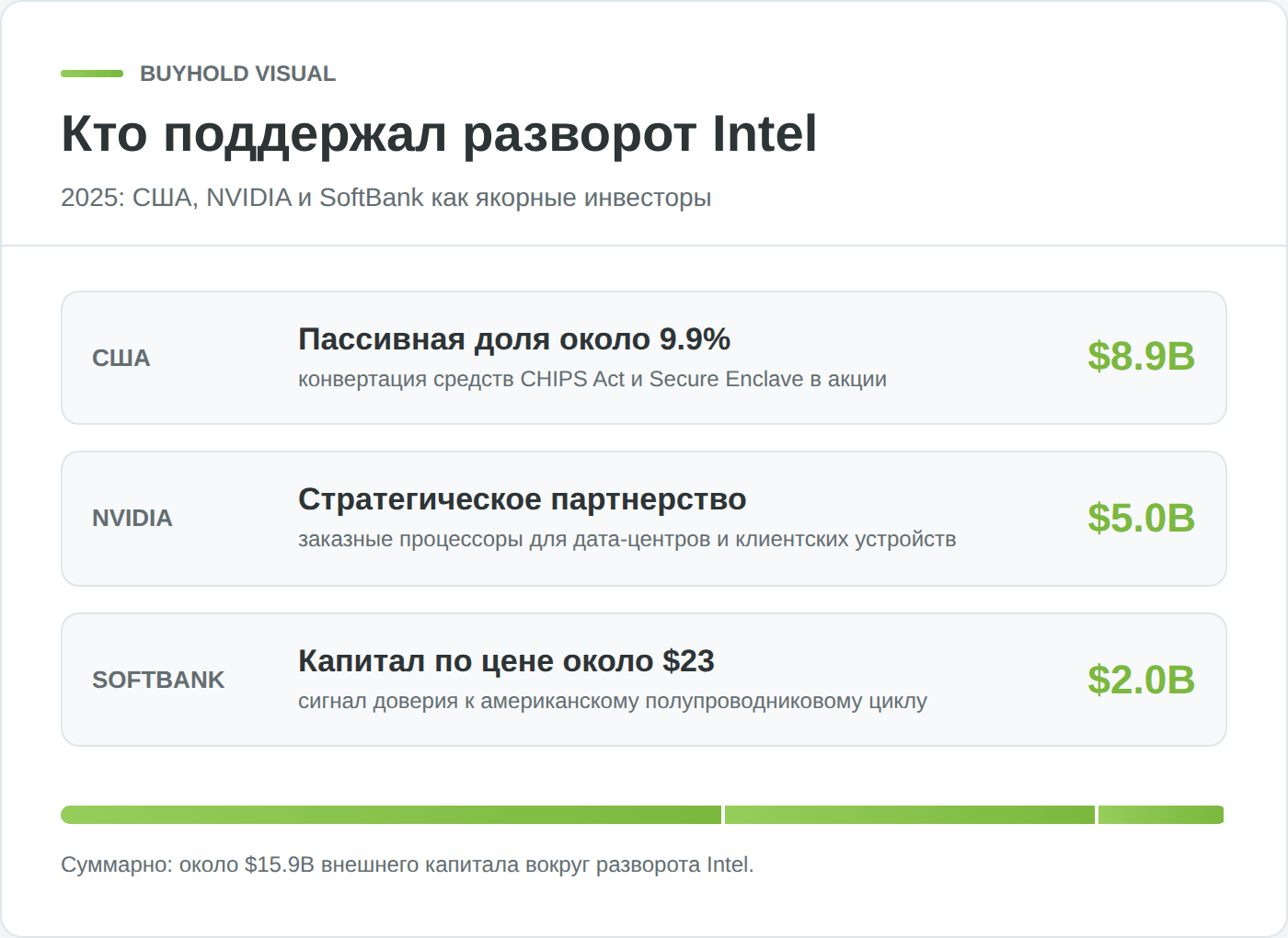

Самое необычное в истории разворота Intel — то, что одним из её акционеров стало государство США. В августе 2025 года администрация конвертировала ранее одобренные гранты по программам CHIPS Act и Secure Enclave в прямую долю в капитале: $8,9 млрд были вложены в обыкновенные акции Intel, что дало правительству США пассивную долю около 9,9% (Intel 8-K, SEC, август 2025). Для рынка это стало сигналом, что государство рассматривает Intel как стратегический актив национальной безопасности, который не дадут обанкротить, — фактор, существенно снизивший воспринимаемый риск вложения в бумагу.

За государством последовали крупные частные инвесторы. SoftBank вложила $2 млрд в обыкновенные акции Intel по цене $23 за акцию, а NVIDIA — главный бенефициар провала Intel в ИИ — инвестировала $5 млрд по $23,28 за акцию, объявив о совместной разработке заказных процессоров для дата-центров и клиентских устройств.

Парадокс, при котором ключевой конкурент становится инвестором и партнёром, отражает логику отрасли: NVIDIA заинтересована в альтернативном TSMC производителе передовых чипов на территории США. Совокупность этих вложений по ценам около $20–23 за акцию задала рынку психологический ориентир и стала отправной точкой ралли, в ходе которого бумага многократно превысила эти уровни.

Финансовые показатели Intel

За громкими новостями о господдержке и ралли важно не упустить главное — фактическое финансовое состояние компании, потому что именно оно определяет, оправдан ли новый уровень котировок акций Intel. Здесь картина смешанная: операционные показатели заметно улучшились, но компания всё ещё далека от той прибыльности и денежных потоков, которыми славилась в лучшие годы. Актуальные мультипликаторы, капитализацию и текущую цену смотрите в виджете в начале страницы.

Выручка и операционная маржа

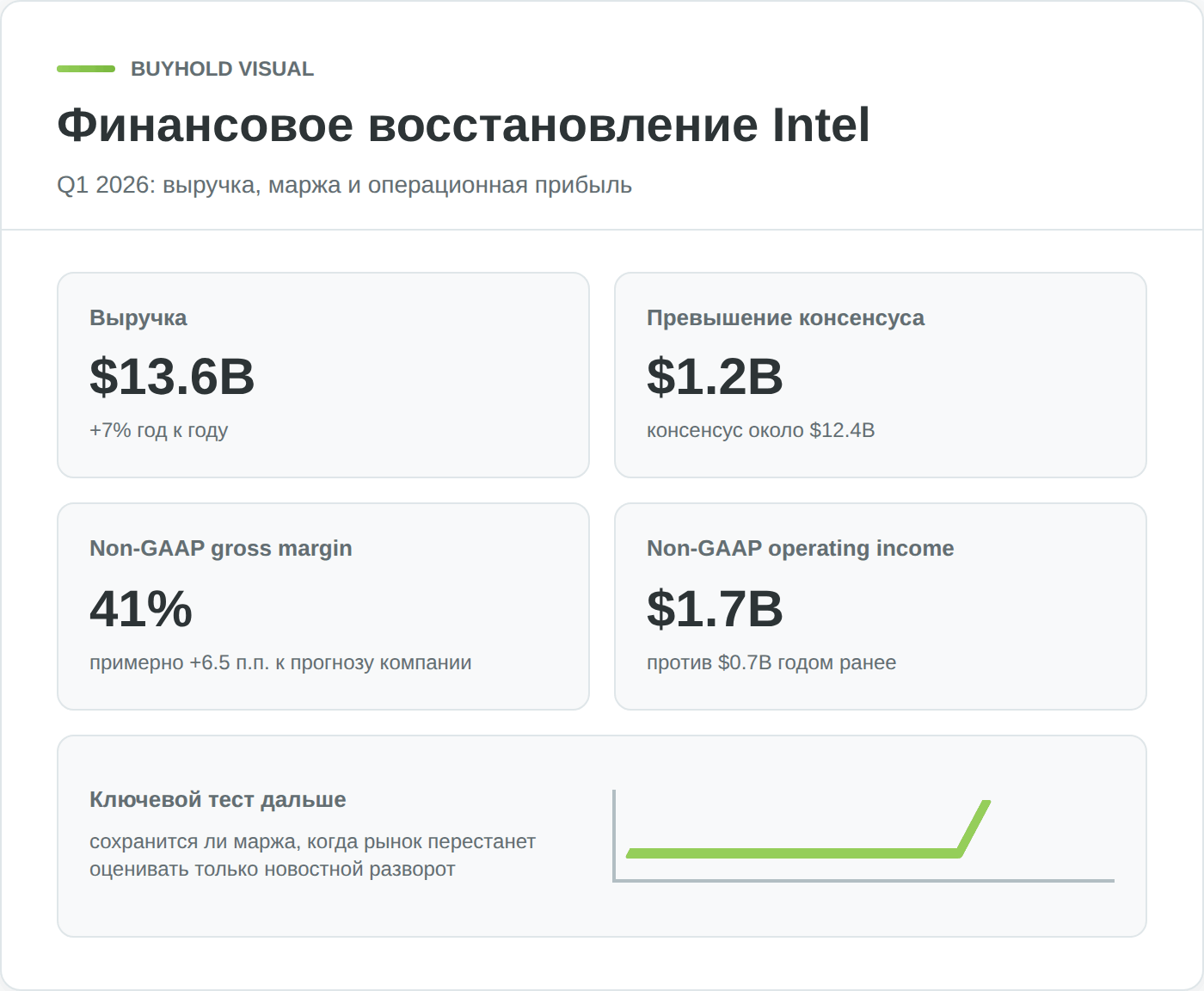

Первый квартал 2026 года стал наглядной демонстрацией оживления: выручка $13,6 млрд выросла на 7% год к году и заметно превзошла консенсус аналитиков (около $12,4 млрд), а не-GAAP операционная прибыль увеличилась до $1,7 млрд против $0,7 млрд годом ранее. Не-GAAP валовая маржа достигла 41% — примерно на 6,5 процентного пункта выше собственного прогноза компании, что указывает на эффект от программы сокращения расходов. Это серьёзный шаг вперёд, но стоит держать в голове базу сравнения: показатели восстанавливаются от очень низкого уровня 2024–2025 годов, а не штурмуют новые рекорды.

Долг, капитальные затраты и денежный поток

Главная финансовая уязвимость Intel — это аппетит её бизнеса к капиталу. Строительство и оснащение современных полупроводниковых заводов требует десятков миллиардов долларов в год, и именно эти капитальные затраты годами съедали свободный денежный поток компании, а в кризис заставили жертвовать дивидендами.

Стратегия Лип-Бу Тана прямо нацелена на эту проблему: компания режет операционные расходы и привязывает строительство новых мощностей к наличию заказов, чтобы прекратить сжигание наличности. Приток капитала от государства США, NVIDIA и SoftBank дал компании дополнительную финансовую подушку именно в тот момент, когда она была нужнее всего, — это снизило риск того, что Intel придётся привлекать средства на невыгодных условиях.

Позиционирование среди конкурентов

В отличие от лидеров отрасли, Intel сегодня — это не «голубая фишка с премиальной оценкой», а ставка на разворот. Если NVIDIA доминирует в ИИ-ускорителях, TSMC — в контрактном производстве, а AMD теснит Intel и в ПК, и в серверах, то инвестиционный тезис в пользу Intel строится не на текущем лидерстве, а на дисконте к потенциалу. Компания обладает уникальным для США сочетанием собственного передового производства и господдержки, и при успешном исполнении стратегии может вернуть часть утраченных позиций.

Дивиденды Intel: почему компания их приостановила

Для многих долгосрочных инвесторов Intel десятилетиями была классической дивидендной бумагой, и именно поэтому отмена выплат стала таким болезненным событием. Понимание того, что случилось с дивидендами акций Intel и при каких условиях они могут вернуться, — обязательная часть оценки акций Intel, особенно для тех, кто рассматривал акцию как источник пассивного дохода.

История выплат и приостановка дивидендов

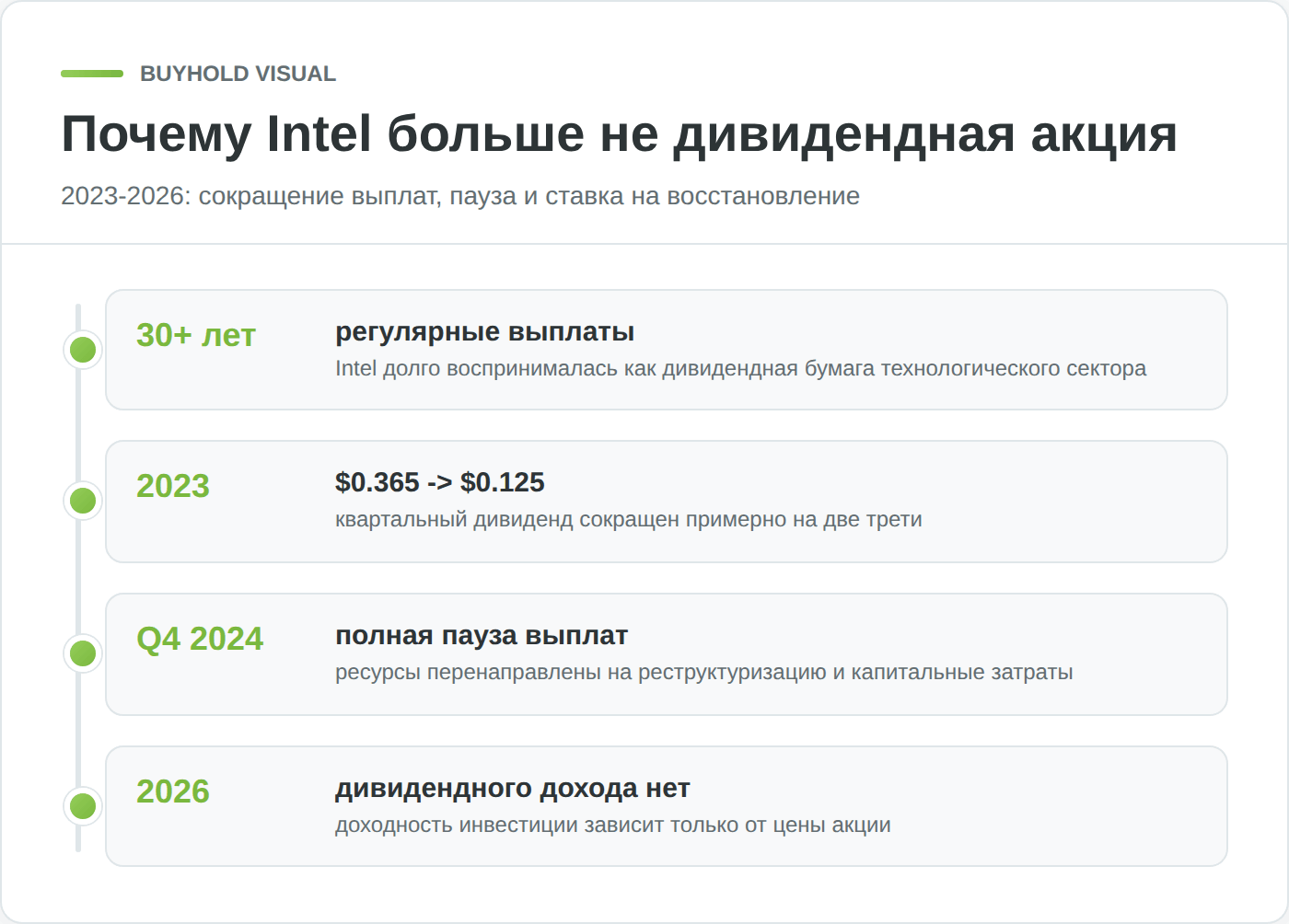

Intel выплачивала дивиденды более 30 лет подряд, и до недавнего времени бумага входила в портфели многих дивидендных инвесторов. Однако финансовый кризис компании сделал выплаты непосильными.

Сначала, в 2023 году, Intel резко сократила квартальный дивиденд примерно на 66% — с $0,365 до $0,125 на акцию. Это уже было тревожным сигналом, но ключевой удар пришёлся на август 2024 года: вместе с разочаровывающим отчётом компания объявила о полной приостановке дивидендов начиная с четвёртого квартала 2024 года, направив все доступные средства на реструктуризацию и капитальные затраты (Intel Investor Relations, дивиденды). Последняя выплата прошла в третьем квартале 2024 года, и с тех пор Intel дивиденды не платит.

Для инвестора это означает простую, но важную вещь: на 2026 год акции Intel не приносят дивидендного дохода вообще. Любой расчёт ожидаемой доходности по акциям Intel сегодня строится исключительно на потенциальном росте стоимости бумаги, а не на выплатах. Это автоматически выводит акцию из категории инструментов для дивидендных инвесторов и переводит её в разряд истории роста и разворота.

Перспектива возобновления выплат

Вопрос «когда Intel вернёт дивиденды» — один из самых частых, и честный ответ на него: не раньше, чем компания выйдет на устойчивый положительный свободный денежный поток. Менеджмент явно расставил приоритеты: сначала — восстановление производства и финансовое оздоровление, и только потом — возврат капитала акционерам.

Учитывая, что главные капиталоёмкие фазы строительства заводов ещё не пройдены, а загрузка Foundry внешними заказами только начинается, возобновление дивидендов в ближайшей перспективе маловероятно.

Инвестору, которому нужен текущий доход, стоит исходить из того, что в обозримом будущем Intel останется бумагой без выплат, и любое решение о восстановлении дивидендов будет рассматриваться рынком как сигнал о завершении самой острой фазы разворота.

Риски инвестирования в акции Intel

Резкий рост котировок акций Intel в 2026 году не отменяет того, что Intel остаётся одной из самых рискованных историй в крупном технологическом секторе. Более того, само ралли добавило новый риск — высокие ожидания, заложенные в цену. Прежде чем принимать решение, важно трезво взвесить, что может пойти не так, потому что у этой бумаги пространство для разочарования так же велико, как и потенциал.

Технологические и исполнительские риски

Главный риск Intel — исполнительский: вся инвестиционная история держится на том, что компания сумеет довести техпроцессы 18A и 14A до конкурентоспособного уровня и привлечёт на них внешних клиентов. Это технологически сложнейшая задача, в которой Intel уже однажды провалилась (история с 10 нм). Если выход годных кристаллов не достигнет нужного уровня, или если крупные клиенты предпочтут проверенную TSMC, вся ставка на Foundry окажется под вопросом — а вместе с ней и обоснование текущей цены акций.

Решения внешних клиентов по 14A, ожидаемые во второй половине 2026 года, станут одним из ключевых тестов: их отсутствие или перенос рынок воспримет крайне негативно.

Конкуренция и цикличность отрасли

Даже при успешном исполнении Intel действует на крайне конкурентном и циклическом рынке. В серверах и ПК давление со стороны AMD никуда не делось, в ускорителях для ИИ доминирует NVIDIA, а в контрактном производстве предстоит конкурировать с TSMC и Samsung, у которых годы технологического и клиентского преимущества.

Дополнительно полупроводниковая отрасль исторически циклична: периоды дефицита чипов сменяются перепроизводством и падением цен, и любой спад в спросе на ПК или в капитальных бюджетах дата-центров напрямую бьёт по выручке Intel. Инвестору не стоит экстраполировать высокие темпы роста отдельного квартала на годы вперёд.

Риски для инвестора из Беларуси

Для инвестора из Беларуси к фундаментальным рискам добавляются инфраструктурные, и они весьма серьёзны. После 2022 года белорусские банки и брокеры фактически свернули доступ к иностранным ценным бумагам, включая INTC, а Белорусская валютно-фондовая биржа американские акции не котирует. Прямой покупки Intel через локальную инфраструктуру для частного инвестора сегодня попросту нет.

Это означает, что доступ к бумаге возможен в основном через зарубежных брокеров в дружественных юрисдикциях и сопряжён с риском новых ограничений, сложностями с вводом-выводом средств и потенциальной заморозкой активов на зарубежных счетах. Дополнительно резидент Беларуси обязан до пополнения зарубежного брокерского счёта зарегистрировать валютный договор на портале Национального банка — пропуск этого шага сам по себе несёт риск штрафа.

Отдельно стоит учитывать, что Intel — компания, тесно связанная с государством США и программами национальной безопасности, что в текущей геополитической обстановке добавляет специфический санкционный и инфраструктурный риск для держателей из санкционных юрисдикций, к которым относится и Беларусь.

Прогноз акций Intel и потенциал

После всего сказанного логичен вопрос: куда бумага может пойти дальше? Дать точный прогноз по акциям Intel невозможно, но можно очертить, как видят ситуацию профессиональные аналитики и какие сценарии для акций Intel разворачиваются на горизонте нескольких лет. Важно сразу оговориться: после кратного роста в 2026 году консенсус рынка стал заметно осторожнее, и это само по себе показательно.

Консенсус аналитиков Wall Street

На конец мая 2026 года консенсус-рейтинг по акциям Intel — «Держать» (Hold), и эта оценка устойчиво повторяется у разных провайдеров аналитики (MarketBeat, прогноз по INTC).

Показателен разброс целевых цен: средние ориентиры большинства аналитических групп лежат заметно ниже котировок, сложившихся после ралли, хотя отдельные оптимистичные дома (например, Citigroup и Benchmark в мае 2026 года) ставили цели существенно выше консенсуса.

Сам факт того, что после кратного роста средний таргет аналитиков оказался ниже рыночной цены, — это важный сигнал: рынок уже заложил в котировки значительную долю оптимизма по поводу разворота, и пространство для приятных сюрпризов сузилось.

Долгосрочные сценарии на 3–5 лет

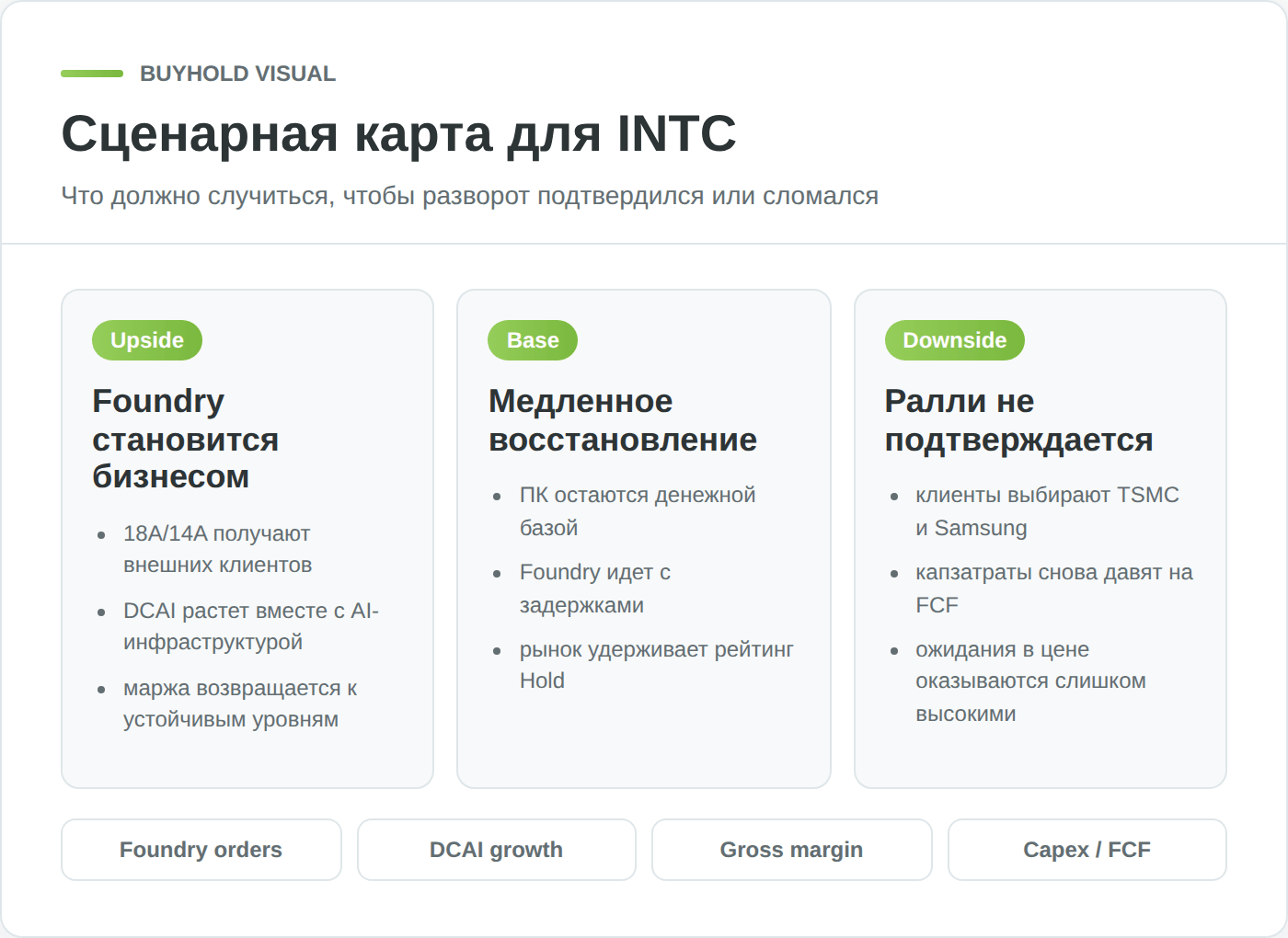

На горизонте нескольких лет судьба акций Intel сводится к развилке. В оптимистичном сценарии компания доводит 18A и 14A до конкурентного уровня, привлекает якорных внешних клиентов в Foundry (контракт с Apple — потенциальный пример), восстанавливает маржу к историческим уровням и постепенно возвращается в число прибыльных технологических лидеров; в этом случае текущая цена может оказаться лишь промежуточной точкой.

В пессимистичном сценарии технологические цели снова сдвигаются, внешние заказы не материализуются в ожидаемом объёме, а высокие капзатраты возвращают давление на денежный поток — и тогда значительная часть набранного в 2026 году роста может быть растеряна.

Реальность, скорее всего, окажется между этими полюсами, а ключевыми вехами для переоценки станут квартальные данные по марже, динамике DCAI и, главное, по контрактам Foundry. Это бумага не для тех, кто не готов к высокой волатильности.

Плюсы и минусы инвестиций в Intel

Как купить акции Intel из Беларуси

Покупка акций Intel из Беларуси в 2026 году действительно осложнена санкционными ограничениями, но остаётся возможной — при условии понимания, какие каналы работают, а какие закрыты. Сразу обозначим главное: белорусские банки и брокеры доступа к американским акциям частному инвестору сегодня не дают, а БВФБ их не котирует, поэтому основной рабочий путь лежит через зарубежных брокеров в дружественных юрисдикциях.

Через зарубежного брокера Just2Trade

Наиболее распространённый способ получить прямой доступ к NASDAQ из Беларуси — открыть счёт у зарубежного брокера, работающего с резидентами республики. Одним из таких вариантов выступает Just2Trade (входит в группу Lime Trading и открывает счета гражданам Беларуси онлайн) — брокер с европейской лицензией, предоставляющий доступ к американским биржам, включая возможность покупки акций Intel напрямую, а не через производные инструменты.

Преимущество прямой покупки в том, что инвестор становится реальным владельцем бумаги, а не держателем контракта на разницу цен. Важная белорусская формальность: перед первым пополнением зарубежного счёта резидент обязан зарегистрировать валютный договор с брокером на портале Национального банка. Актуальные условия обслуживания, комиссии и порядок ввода-вывода средств стоит проверить непосредственно на официальном сайте брокера, поскольку они периодически меняются.

Альтернативные способы доступа

Помимо Just2Trade, прямой доступ к NASDAQ для резидента Беларуси даёт ещё один зарубежный брокер — Freedom Finance Global (казахстанская группа с лицензией AFSA), также открывающий счета белорусам и торгующий американскими акциями напрямую. Принцип тот же: реальное владение бумагой и обязательная регистрация валютного договора в Нацбанке перед пополнением счёта.

Отдельно стоит упомянуть CFD (контракты на разницу цен) у форекс- и CFD-брокеров — но это инструмент для краткосрочных спекуляций, а не для долгосрочного инвестирования: при торговле CFD инвестор не владеет акцией, платит за перенос позиции и принимает на себя дополнительный риск контрагента. Для долгосрочной ставки на разворот Intel CFD не подходит.

Пошаговая инструкция покупки

Процесс покупки акций Intel через зарубежного брокера в общем виде сводится к нескольким шагам:

- Выбрать брокера с доступом к NASDAQ, работающего с резидентами Беларуси, и проверить его лицензию и актуальные условия на официальном сайте.

- Пройти регистрацию и верификацию личности (KYC) — обычно требуется паспорт и подтверждение адреса.

- Зарегистрировать валютный договор с брокером на портале Национального банка — для резидента Беларуси это обязательный шаг до пополнения счёта.

- Пополнить счёт доступным способом — с учётом санкционных ограничений на переводы это, как правило, наиболее трудоёмкий этап, требующий уточнения рабочих маршрутов у самого брокера.

- Найти бумагу по тикеру INTC и оформить заявку (рыночную или лимитную, по желаемой цене).

- Самостоятельно учитывать налоговые обязательства в Беларуси (см. раздел ниже).

Налогообложение для инвестора из Беларуси

Завершает практическую часть тема, которую новички часто упускают, — налоги. Для белорусского инвестора налоговые последствия владения иностранной акцией зависят от двух источников дохода: дивидендов и прироста стоимости при продаже. В случае Intel ситуация имеет важную особенность, которая упрощает картину.

Дивиденды и форма W-8BEN

Поскольку Intel на 2026 год дивиденды не выплачивает, вопрос налогообложения дивидендов для держателя INTC сейчас носит теоретический характер — облагать попросту нечего. Тем не менее знать механику стоит на случай возобновления выплат. У Беларуси с США нет полноценного налогового соглашения по дивидендам: действует унаследованная от СССР Конвенция 1973 года, в которой статьи о дивидендах попросту нет, поэтому форма W-8BEN американскую ставку не снижает — США удерживают у источника полные 30%.

Важное отличие от российской ситуации в том, что Беларусь разрешает зачесть уплаченный за рубежом налог. Поскольку удержанные в США 30% превышают белорусскую ставку подоходного налога 13%, при наличии подтверждающих документов от брокера зачёт перекрывает белорусский налог полностью — доплачивать в бюджет, как правило, не требуется, а эффективная нагрузка по дивидендам остаётся на уровне американских 30%. Если Intel возобновит выплаты, белорусскому инвестору достаточно будет задекларировать дивиденд и подтвердить удержанный в США налог.

Налог с прироста капитала

Основное налоговое обязательство держателя Intel сегодня связано с приростом стоимости при продаже бумаги. В Беларуси прибыль от продажи ценных бумаг облагается подоходным налогом по ставке 13%, а база считается как разница между доходом от продажи и документально подтверждёнными расходами на покупку (включая комиссии брокера). Поскольку зарубежный брокер не является налоговым агентом в Беларуси, инвестор обязан самостоятельно задекларировать доход — подать налоговую декларацию (форма 1) до 31 марта следующего года и уплатить налог до 1 июня; на практике доход признаётся при выводе средств на белорусский счёт.

Важный нюанс именно для иностранных акций — валютная переоценка, и здесь белорусский подход мягче российского: и доход от продажи, и расходы на покупку учитываются в долларах, а в белорусские рубли для расчёта налога переводится уже реальная долларовая прибыль по курсу Нацбанка на дату продажи. «Бумажного» налога, возникающего в России из-за одного лишь ослабления национальной валюты между покупкой и продажей, у белорусского инвестора не возникает.

Налоговые льготы для инвестора

Стоит честно сказать: специальных налоговых льгот для инвестора в иностранные акции вроде Intel в белорусском законодательстве нет. Аналога российского индивидуального инвестиционного счёта (ИИС) в Беларуси не существует в принципе, а льгота по сроку владения, освобождавшая прибыль при длительном удержании бумаги, была отменена с 2025 года и в любом случае касалась только белорусских акций, а не иностранных. Действующие в стране льготы ограничены бумагами белорусских инвестфондов и белорусскими облигациями — на INTC, купленную через зарубежного брокера, они не распространяются.

Иными словами, доход от вложения в Intel белорусский резидент декларирует и облагает по общей ставке 13% без каких-либо специальных вычетов — и это тоже фактор при принятии решения. Регулирует рынок ценных бумаг в Беларуси Департамент по ценным бумагам Министерства финансов, а вопросы налогообложения курирует Министерство по налогам и сборам.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.