Apple — компания, чьи продукты держит в руках почти каждый: iPhone в кармане, MacBook на столе, AirPods в ушах, а подписки Apple Music и iCloud тихо списывают деньги каждый месяц. Но «культовый бренд» и «удачная инвестиция по текущей цене» — не одно и то же. К маю 2026 года Apple стоит около 4,5 трлн долларов и занимает третье место в мире по капитализации — после NVIDIA и Alphabet, уступив первую строчку, которую долго удерживала. Ниже разберём, из чего складывается бизнес и выручка, какие у Apple дивиденды и почему главное — не они, а выкуп акций, что разгоняет рост (сервисы, Apple Intelligence, Индия), какие риски недооценивают (Китай, регуляторы, суд против Google) и как купить акции Apple из Беларуси в 2026 году, не нарвавшись на заморозку и лишние налоги.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что представляет собой Apple

Прежде чем смотреть на мультипликаторы, важно понять, что вы покупаете. Акции Apple — это доля не в «производителе телефонов», а в гибриде из аппаратной империи и быстрорастущего сервисного бизнеса с подписочной выручкой. Этот сдвиг последних лет и объясняет, почему рынок платит за бумагу премию.

От гаража к экосистеме: ключевые вехи

Apple основали Стив Джобс, Стив Возняк и Рональд Уэйн 1 апреля 1976 года, а на биржу компания вышла 12 декабря 1980 года. История Apple — это история двух эпох. Первая закончилась провалом: в 1985 году Джобса вытеснили из собственной компании, и к середине 1990-х Apple балансировала на грани банкротства. Перелом наступил с возвращением Джобса в 1997 году, а настоящий взрыв — в 2007-м, когда выход iPhone превратил нишевого производителя компьютеров в самую дорогую корпорацию планеты.

Для инвестора важнее то, что произошло после смерти Джобса в 2011 году. Тим Кук, возглавивший компанию, не придумал ни одного продукта масштаба iPhone — и не должен был. Его вклад в другом: он превратил Apple в машину по генерации и возврату денег.

При Куке компания построила сервисный сегмент с нуля до выручки свыше 100 млрд долларов в год, выстроила глобальную производственную цепочку и вернула акционерам сотни миллиардов через выкуп акций.

Структура выручки: на чём зарабатывает Apple

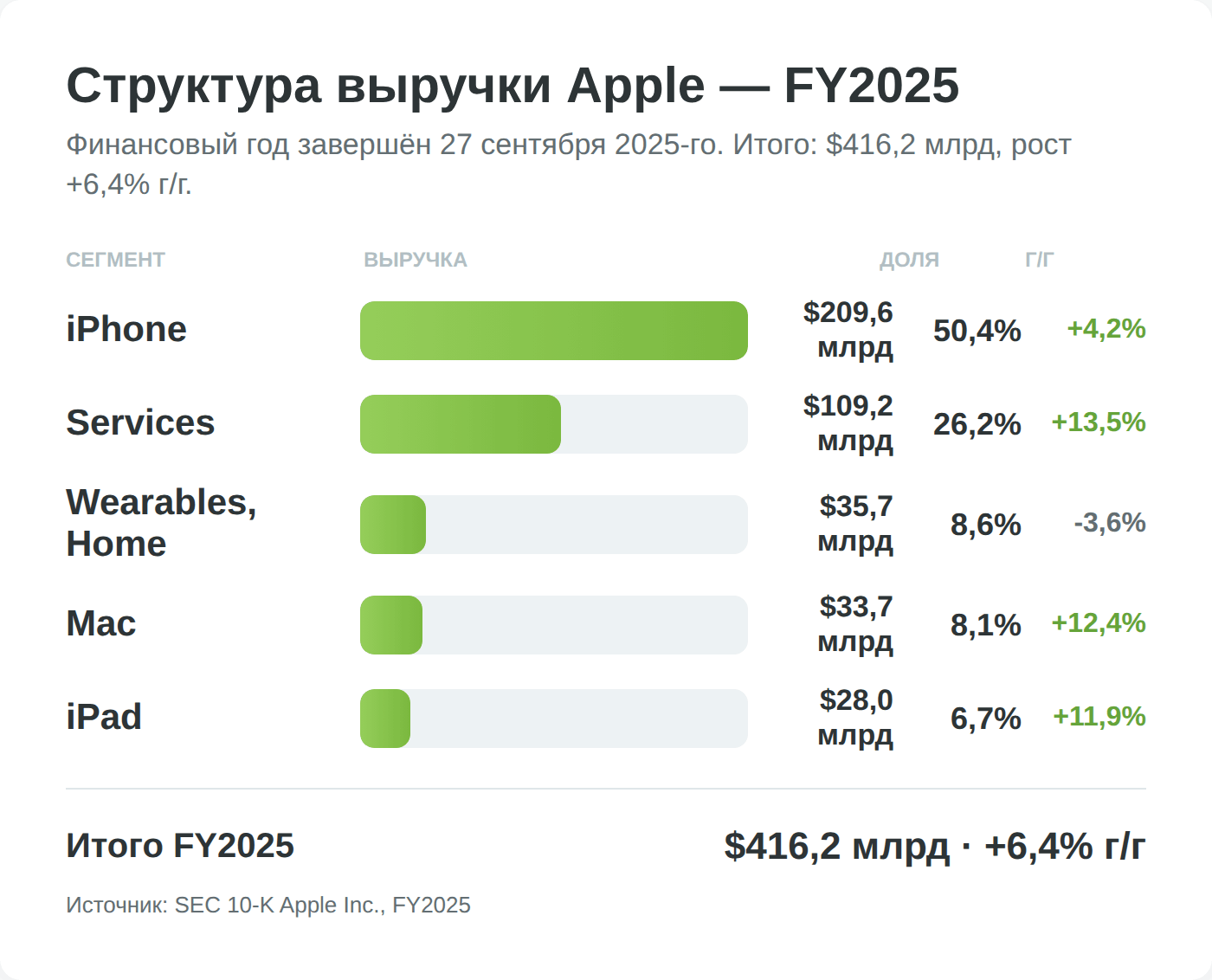

В отчётности перед SEC Apple раскрывает выручку по пяти продуктовым категориям. Понимание этой структуры важнее маркетинга про «инновации»: оно показывает, где у компании концентрация риска, а где — мотор роста. По итогам 2025 финансового года (завершился 27 сентября 2025-го) выручка распределилась так (SEC, форма 10-K, FY2025):

| Категория | Выручка FY2025 | Доля | Рост г/г |

|---|---|---|---|

| iPhone | $209,6 млрд | 50,4% | +4,2% |

| Services (сервисы) | $109,2 млрд | 26,2% | +13,5% |

| Wearables, Home & Accessories | $35,7 млрд | 8,6% | −3,6% |

| Mac | $33,7 млрд | 8,1% | +12,4% |

| iPad | $28,0 млрд | 6,7% | +11,9% |

| Итого | $416,2 млрд | 100% | +6,4% |

Источник: Bullfincher по данным 10-K Apple.

Из таблицы видны две вещи, которые определяют всю инвестиционную историю:

- Первая: iPhone — это половина выручки Apple, и здесь кроется главный риск концентрации. Любой провал одного продукта бьёт по компании сильнее, чем по любому диверсифицированному гиганту.

- Вторая, более важная для перспектив: самый быстрорастущий и самый маржинальный сегмент — сервисы. App Store, iCloud, Apple Music, AppleCare, реклама и платёж от Google за поиск в Safari растут двузначными темпами, тогда как продажи устройств давно вышли на плато. Именно сервисы рынок и оценивает с премией — это предсказуемая подписочная выручка вместо разовых продаж «железа».

Финансовые показатели Apple

Описание сегментов отвечает на вопрос «что компания делает», финансы — «насколько хорошо». У Apple здесь редкое сочетание: умеренный рост выручки при очень высокой и растущей рентабельности и феноменальной способности генерировать наличные.

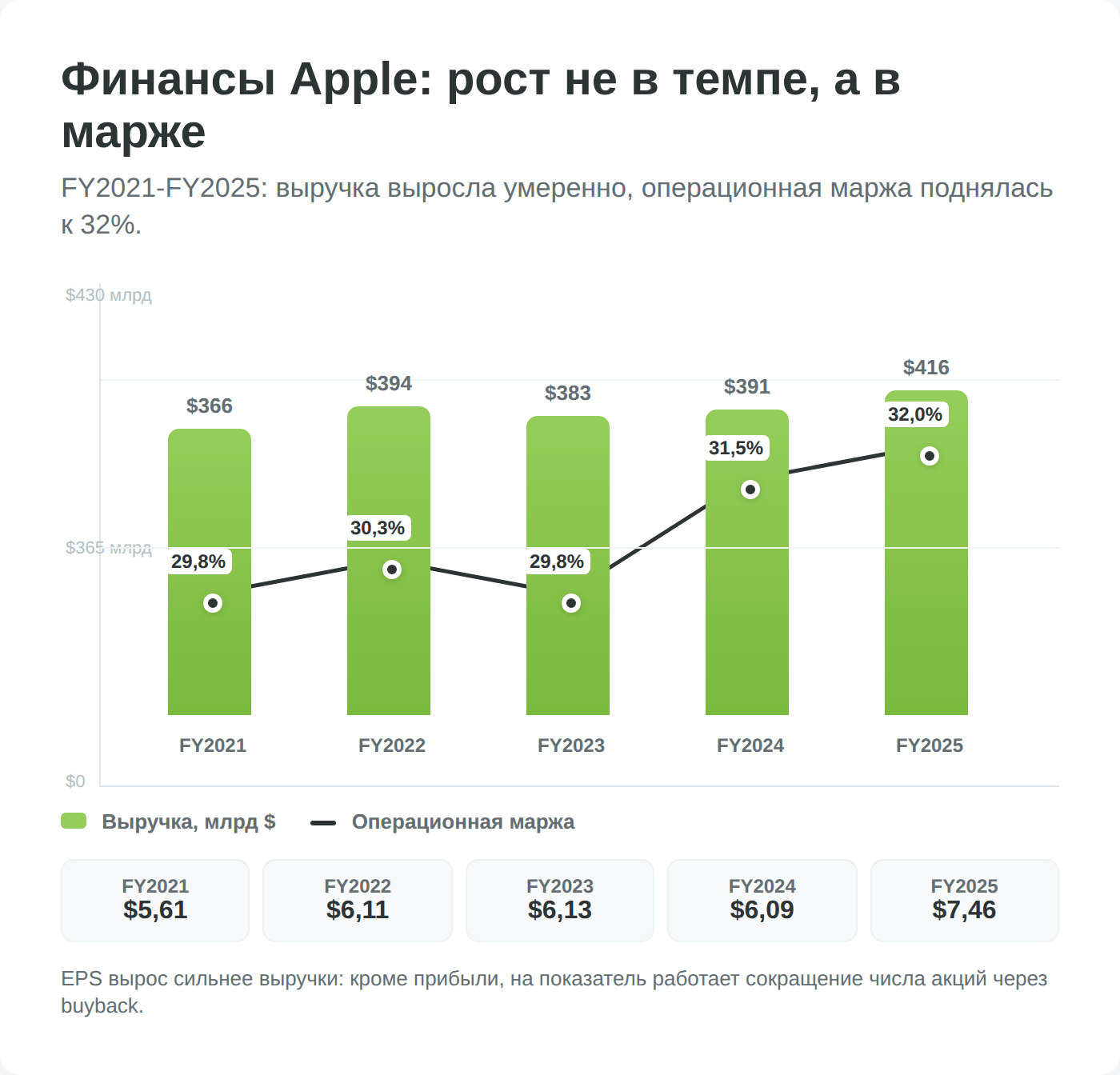

Динамика выручки и операционной маржи (5 лет)

За пять финансовых лет выручка выросла с 366 до 416 млрд долларов — рост умеренный, около 14% суммарно, и это честный сигнал: Apple давно не растёт как молодая техкомпания. Но интереснее другое — операционная маржа за этот период не падала, а росла: с ~30% до почти 32%. Для компании такого размера это означает, что каждый новый доллар выручки приходит со всё более высокой рентабельностью — заслуга сервисов, у которых валовая маржа примерно вдвое выше, чем у устройств.

| Фин. год | Выручка | Операц. прибыль | Операц. маржа | Чистая прибыль | EPS (разводн.) |

|---|---|---|---|---|---|

| FY2021 | $365,8 млрд | $108,9 млрд | 29,8% | $94,7 млрд | $5,61 |

| FY2022 | $394,3 млрд | $119,4 млрд | 30,3% | $99,8 млрд | $6,11 |

| FY2023 | $383,3 млрд | $114,3 млрд | 29,8% | $97,0 млрд | $6,13 |

| FY2024 | $391,0 млрд | $123,2 млрд | 31,5% | $93,7 млрд | $6,09 |

| FY2025 | $416,2 млрд | $133,1 млрд | 32,0% | $112,0 млрд | $7,46 |

Источник: stockanalysis.com — Apple financials, данные годовых отчётов 10-K.

Обратите внимание на 2023 финансовый год: выручка снизилась относительно 2022-го — редкий для Apple «минусовой» год на фоне охлаждения спроса на электронику после ковидного бума. А чистая прибыль FY2024 даже оказалась ниже FY2023 при росте выручки — след разовых факторов вроде налоговых начислений.

Денежный поток, выкуп акций и долговая нагрузка

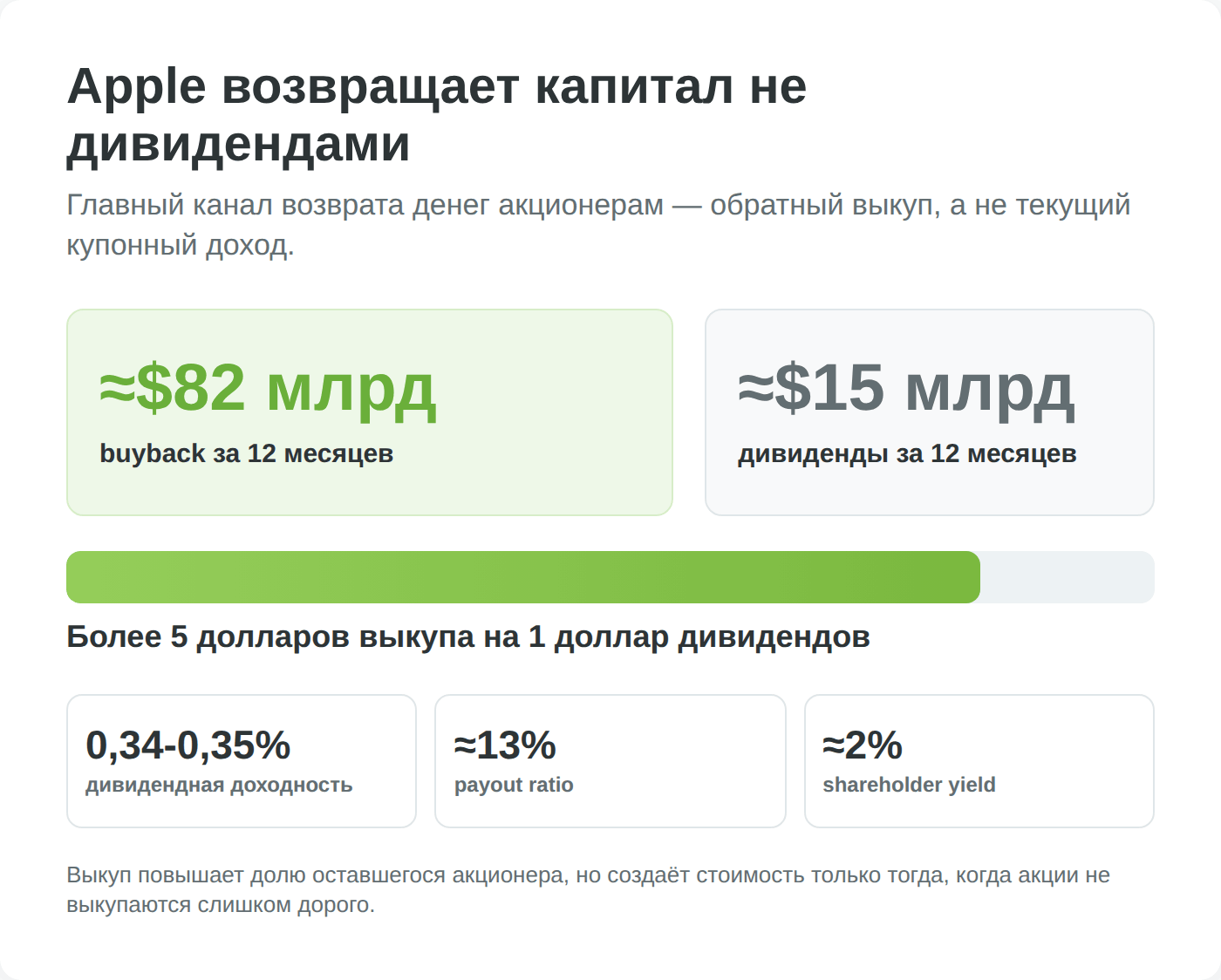

Прибыль в отчёте и реальные деньги — не одно и то же, поэтому опытный инвестор смотрит на свободный денежный поток (FCF) — то, что остаётся после капзатрат. У Apple он громадный: около 104 млрд долларов за 2025 финансовый год (Apple, пресс-релиз Q4 FY2025). В отличие от Microsoft или NVIDIA, Apple не вкладывает десятки миллиардов в строительство дата-центров — её капзатраты скромны, поэтому почти вся прибыль превращается в свободные деньги.

И вот тут — ключевой момент, который отличает Apple от большинства компаний: эти деньги идут не на дивиденды, а на выкуп собственных акций. С 2012 года Apple вернула акционерам через выкуп около 650 млрд долларов, в мае 2025-го совет директоров авторизовал ещё до 100 млрд — это вторая по величине программа обратного выкупа в истории, а одновременно с отчётом за второй квартал 2026 финансового года была одобрена ещё одна программа в 100 млрд долларов (Apple Q2 FY2026).

Механика проста: число акций в обращении — около 14,7 млрд — планомерно сокращается, и прибыль на акцию растёт даже тогда, когда сама чистая прибыль стоит на месте. Часть роста EPS Apple последних лет — это не рост бизнеса, а арифметика выкупа.

Долговая нагрузка при этом несущественна: денежные средства и эквиваленты исторически сопоставимы с долгом. До 2026 года Apple декларировала цель выйти в «чистый ноль» по деньгам, отдавая излишки акционерам, но в апреле 2026-го компания официально отказалась от этой формальной цели, заявив, что будет независимо оценивать кэш и долг исходя из бизнес-условий — за прошедшие годы баланс уже был «оптимизирован» более чем на 100 млрд долларов чистого кэша. Процентные ставки для Apple — по-прежнему фактор второго порядка.

Сравнение с big-tech-конкурентами

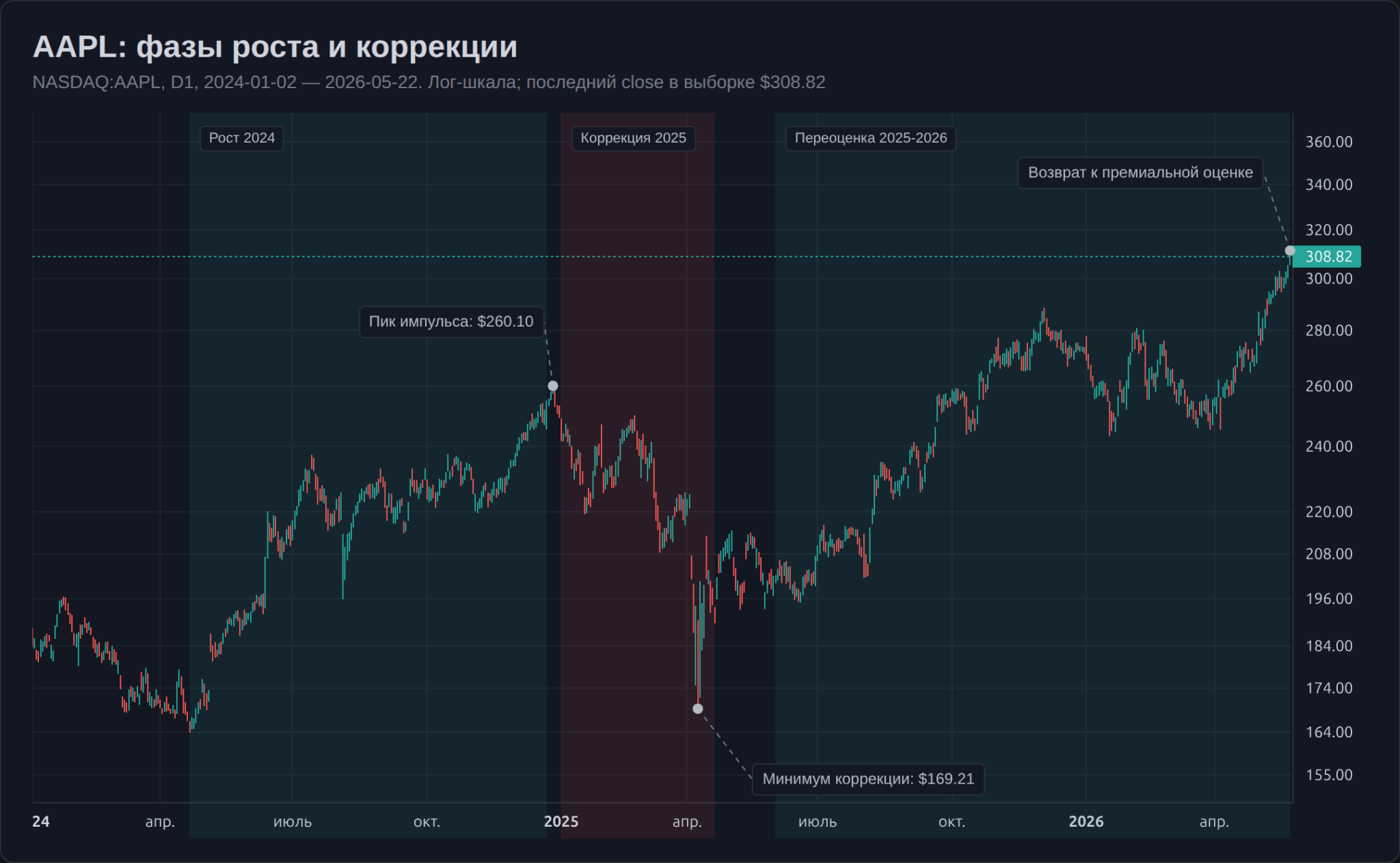

Размер Apple удобно оценивать на фоне остальных техногигантов. И здесь — сюжет 2025–2026 годов: ещё недавно Apple боролась за первое место по капитализации, а к маю 2026 опустилась на третье, пропустив вперёд NVIDIA и Alphabet.

| Компания | Капитализация (май 2026) | Место в мире |

|---|---|---|

| NVIDIA | $5,23 трлн | 1 |

| Alphabet (Google) | $4,63 трлн | 2 |

| Apple | $4,53 трлн | 3 |

| Microsoft | $3,11 трлн | 4 |

| Amazon | $2,87 трлн | 5 |

Падение с пьедестала не означает, что бизнес Apple ухудшился — выручка и прибыль ставят рекорды.

Изменилось другое: рынок в 2025–2026 годах щедрее платил за «чистые ставки на ИИ» (NVIDIA — за чипы, Alphabet — за модель Gemini), а Apple воспринималась как отстающая в искусственном интеллекте (об этом ниже). При этом по мультипликатору Apple — одна из самых дорогих бумаг «большой пятёрки»: текущий P/E около 37, что заметно выше Alphabet и Microsoft. Инвестор платит за качество и предсказуемость, но запас прочности в оценке невелик — любое разочарование в отчётности или росте бьёт по такой бумаге сильнее. Сравнить Apple с другими гигантами полезно через отдельные обзоры — например, Alphabet и NVIDIA.

Дивиденды Apple

Тема дивидендов у Apple вызывает путаницу: одни считают компанию дивидендной фишкой, другие — что «там платить нечего». Правы, по сути, вторые — но это не недостаток, а сознательный выбор модели возврата капитала.

История выплат с 2012 года

При Стиве Джобсе Apple принципиально не платила дивидендов — компания копила наличные «на чёрный день», помня о банкротстве 1990-х. Выплаты возобновились только в 2012 году, уже при Тиме Куке, и с тех пор Apple повышает дивиденд каждый год — на май 2026 это 14 лет роста подряд. Повышения скромные и предсказуемые: компания традиционно объявляет новую ставку весной.

Последний шаг — рост квартального дивиденда ещё на 4% до 0,27 доллара в апреле 2026 года; первая выплата по новой ставке прошла 14 мая 2026 года (Apple, пресс-релиз Q2 FY2026).

| Год | Квартальный дивиденд | Годовой эквивалент |

|---|---|---|

| 2023 | $0,24 | $0,96 |

| 2024 | $0,25 | $1,00 |

| 2025 | $0,26 | $1,04 |

| 2026 | $0,27 | $1,08 |

Текущая доходность и payout ratio

Здесь и кроется разочарование дивидендных инвесторов: даже с учётом повышения в апреле 2026-го годовой дивиденд $1,08 при цене акции около 309 долларов даёт дивидендную доходность Apple всего около 0,35% — это ещё ниже, чем у Microsoft, и в разы ниже банковского депозита или дивидендных аристократов вроде Coca-Cola.

Коэффициент выплат (payout ratio) — доля прибыли, направляемая на дивиденды — около 13%. Низкий payout означает, что дивиденду ничего не угрожает и есть пространство для повышений, но сам по себе он остаётся символическим.

Формально Apple не дотягивает и до статуса дивидендного аристократа США (25 лет роста выплат подряд) — отсчёт идёт лишь с 2012 года. Актуальные значения цены, доходности и дивиденда обновляются в виджете в начале страницы.

Дивиденды плюс выкуп: реальная доходность акционеру

Чтобы корректно оценить, сколько Apple возвращает акционеру, дивиденды нужно складывать с выкупом — а здесь масштаб совсем другой. За последние 12 месяцев Apple направила на дивиденды порядка 15 млрд долларов, а на выкуп акций — около 82 млрд. То есть на каждый доллар дивидендов приходится более пяти долларов выкупа. Совокупная доходность акционеру у Apple в районе 2% — всё ещё немного по абсолютной величине из-за дорогой оценки, но качественно это другая картина, чем «доходность 0,34%».

Кому подходит такая модель. Инвестору, который ищет регулярный денежный поток здесь и сейчас (рантье на пенсии), Apple не подойдёт — 0,34% не закроют потребность в доходе, а выкуп денег на счёт не приносит. А вот инвестору с длинным горизонтом, который не нуждается в текущих выплатах и реинвестирует прибыль компании через рост стоимости доли, модель «выкуп вместо дивидендов» даже выгоднее по налогам: дивиденд облагается налогом сразу, а рост стоимости — только при продаже (об этом — в разделе о налогах).

Драйверы роста

Премиальная оценка акций Apple держится на ожидании, что компания продолжит расти быстрее, чем продаёт телефоны. Разберём три источника этого роста — по убыванию надёжности.

Сервисы — маржа и подписки

Сервисы — главная инвестиционная история Apple последних лет. По итогам FY2025 сегмент принёс 109 млрд долларов выручки и вырос на 13,5% — втрое быстрее, чем продажи устройств. Но дело не только в темпе: валовая маржа сервисов исторически около 74% против примерно 38% у «железа», поэтому каждый доллар сервисной выручки приносит вдвое больше прибыли. Чем быстрее растёт доля сервисов в выручке, тем выше совокупная маржа компании — это и есть механизм, который тянул операционную рентабельность Apple вверх все последние годы.

Источник этого роста — гигантская установленная база: к Q2 FY2026 — около 2,5 млрд активных устройств Apple по всему миру (рост с 2,35 млрд в начале 2025 года), и каждое из них — потенциальный покупатель подписок и приложений.

Apple Intelligence и ставка на ИИ

Если сервисы — это настоящее, то искусственный интеллект — самое слабое место Apple, и честный обзор обязан это признать. В отличие от Microsoft, Google и Amazon, Apple фактически опоздала к гонке генеративного ИИ, начавшейся с запуска ChatGPT в конце 2022 года.

Анонсированный набор функций Apple Intelligence запаздывает: ключевое обновление голосового ассистента Siri, обещанное на весну 2025-го, перенесено примерно на весну 2026 года, а в конце 2025-го о грядущем уходе объявил руководитель направления ИИ Джон Джаннандреа (CNBC, декабрь 2025); по данным AppleInsider, фактически он покинул компанию в апреле 2026-го, а новым вице-президентом по ИИ стал бывший руководитель Google Gemini Assistant Амар Субраманья.

Сама обновлённая Siri в 2026 году разрабатывается уже в партнёрстве с Google: Тим Кук на отчётной конференции в апреле подтвердил, что сотрудничество с Google Gemini «идёт хорошо».

Для инвестора здесь палка о двух концах. С одной стороны, отставание в ИИ — реальная причина, по которой рынок в 2025–2026 годах оценивал Apple скромнее «чистых ставок на ИИ» и пропустил её на третье место. С другой — у Apple есть козырь, которого нет ни у кого: те самые 2,5 млрд устройств. Если компания доведёт до ума ИИ-ассистента и встроит его в каждый iPhone, монетизация установленной базы может стать новым драйвером — но это пока ставка на будущее, а не свершившийся факт.

Тезис «Apple всё равно выиграет благодаря экосистеме» в 2026 году звучит уже не как данность, а как открытый вопрос: 2026-й аналитики называют критическим годом для ИИ-стратегии компании.

Индия и диверсификация производства

Третий сюжет — не столько про рост выручки, сколько про снижение риска. Десятилетиями iPhone собирали почти исключительно в Китае, и эта зависимость превратилась в стратегическую уязвимость (см. раздел о рисках). Ответ Apple — перенос части производства в Индию: к 2026 году там собирают около 25% всех iPhone в мире против менее чем 5% четырьмя годами ранее, и компания рассчитывает к концу 2026-го выпускать в Индии большинство аппаратов для рынка США.

Индия для Apple — это одновременно и фабрика, и быстрорастущий рынок сбыта с сотнями миллионов потенциальных покупателей среднего класса. Но диверсификация идёт со скрипом: в 2025 году Китай, по сообщениям, отозвал с индийских заводов Foxconn более 300 инженеров и ограничил экспорт оборудования, необходимого для сборки iPhone 17. Это показывает, что «уйти из Китая» Apple не может быстро — производственная экспертиза и цепочки поставок десятилетиями строились именно там.

Риски инвестирования в акции AAPL

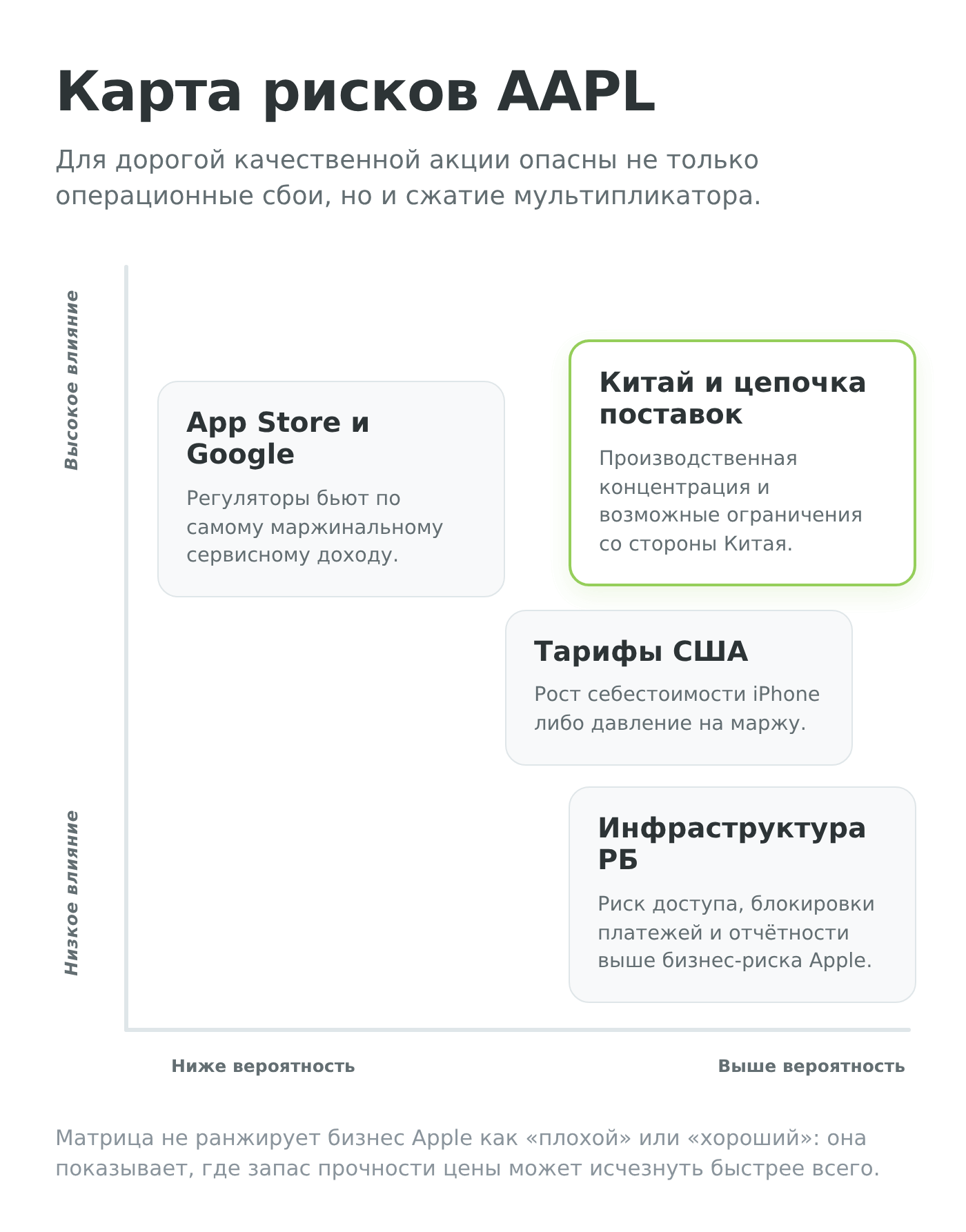

У Apple риски не катастрофические, но для бумаги, торгующейся с премией, недооценивать их особенно опасно — запаса прочности в цене мало.

Зависимость от Китая и тарифы

Главный структурный риск Apple — Китай, причём сразу с двух сторон. Производственно компания по-прежнему опирается на Китай примерно для 80% iPhone, продаваемых в США, несмотря на перенос мощностей в Индию. Это даёт Пекину рычаг давления: любое обострение отношений США и Китая способно нарушить сборку и поставки. Китай — один из крупнейших рынков Apple, и здесь компания конкурирует с местными брендами вроде Huawei на фоне растущего патриотического спроса.

К этому добавились тарифы. В феврале 2026 года суд отменил часть введённых ранее пошлин, но администрация Трампа тут же ввела 10-процентный тариф по другому правовому основанию без исключений для Apple (Tax Foundation, 2026). По оценкам, тарифная нагрузка может добавлять от 100 до 350 долларов к себестоимости топовых моделей iPhone, а кумулятивные тарифные расходы Apple к концу десятилетия способны приблизиться к 20 млрд долларов. Apple либо переложит это на покупателя (риск для спроса), либо примет на маржу (риск для прибыли) — и ни один из вариантов не нейтрален для акций.

Регуляторное давление: App Store и суд против Google

Второй крупный риск — регуляторы, и он бьёт по самому маржинальному сегменту, по сервисам. В Евросоюзе закон о цифровых рынках (Digital Markets Act) уже вынудил Apple открыть iPhone для сторонних магазинов приложений и оспорить право брать стандартную 30-процентную комиссию в App Store. Любое сокращение этой комиссии напрямую снижает сервисную прибыль.

Но острее всего — история с Google. Корпорация платит Apple около 20 млрд долларов в год за то, чтобы поиск Google был установлен по умолчанию в браузере Safari. Это почти чистая прибыль, и она «спрятана» внутри сервисной выручки.

Геополитика и валютные риски для инвестора из РБ

Как глобальная корпорация, Apple подвержена валютным колебаниям: укрепление доллара снижает выручку зарубежных операций при пересчёте в отчётность. Но для инвестора из Беларуси главный риск здесь не операционный, а инфраструктурный.

Официальной розницы Apple в Беларуси никогда не было, а после 2022 года из-за санкций сузился и доступ к самой бумаге AAPL: открыть счёт у части зарубежных брокеров белорусу стало сложнее, а платёжные каналы для пополнения и вывода — менее предсказуемыми (подробнее — в следующем разделе).

Это специфический риск: даже при росте акций инвестор из Беларуси может столкнуться с блокировкой платежа, отказом брокера в обслуживании или сложностями с выводом денег через санкционную инфраструктуру. Этот риск не виден в котировке, но он реален и требует отдельного управления — например, выбора брокера в дружественной юрисдикции и заранее проверенного канала пополнения.

Что рынок и аналитики ждут от AAPL

Давать прямой совет «покупать» или «нет» было бы безответственно — это зависит от вашего профиля. Зато можно показать, чего ждёт рынок и какому профилю инвестора бумага подходит.

Консенсус аналитиков

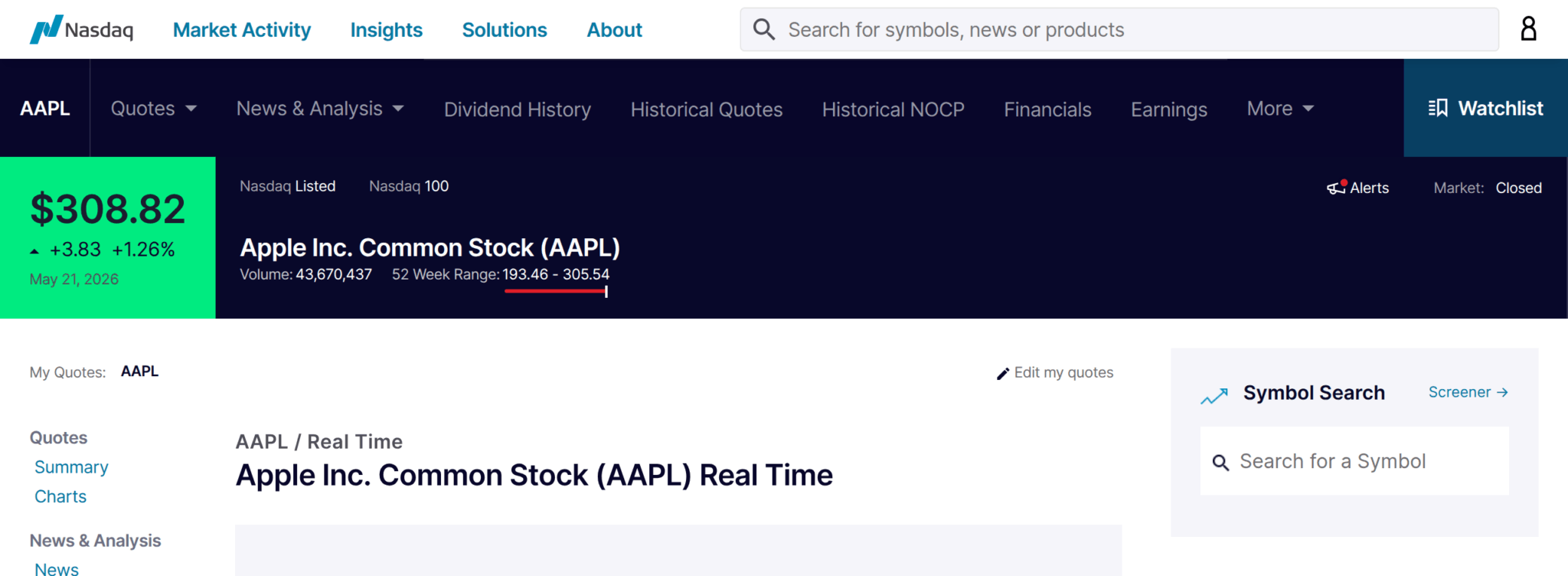

По данным на май 2026 года, консенсус-рейтинг аналитиков Уолл-стрит по Apple — «Buy». В выборке S&P Global из 48 аналитиков средняя 12-месячная целевая цена — около 308 долларов, что фактически совпадает с текущей ценой бумаги: потенциал роста по консенсусу близок к нулю. Разброс таргетов большой — от 215 долларов (минимум, около −30%) до 400 долларов (максимум, около +30%) (stockanalysis.com — forecast). Покупательских рекомендаций при этом ощутимо больше, чем «держать», а «продавать» — единицы.

Сценарии и кому подходит акция

Точечный прогноз по такой бумаге малоинформативен — честнее описать три сценария, каждый под свой тип инвестора.

- Бычий сценарий: сервисы продолжают расти двузначными темпами, Apple Intelligence «выстреливает» и монетизирует установленную базу, Индия снимает тарифные риски, выплата от Google сохраняется — тогда оправданы и премиальный мультипликатор, и движение к верхней границе прогнозов.

- Базовый сценарий: рост выручки остаётся в районе средних однозначных процентов, прибыль на акцию тянет вверх в основном выкуп, бумага приносит скромную двузначную доходность без рывков.

- Медвежий сценарий: тарифы и Китай бьют по марже, Apple теряет выплату Google после апелляции, ИИ-функции буксуют, мультипликатор сжимается с 37 до более типичных 25 — и тогда возможен возврат к нижней границе аналитического коридора (215 долларов и ниже).

Под эти сценарии — сегментация по профилю. Долгосрочному инвестору с горизонтом 5+ лет и диверсифицированным портфелем акции Apple подходят как качественное ядро потребительско-технологической части: сильный бренд, феноменальный денежный поток и выкуп сглаживают просадки. Дивидендному инвестору, которому нужен текущий доход выше 3–4% годовых, бумага не подойдёт — доходность 0,34% этого не даст.

Инвестору, который ищет недооценённую акцию с большим апсайдом, Apple по текущей цене тоже мало интересна — консенсус не видит дисконта. А для любого профиля из РБ решающим становится не сам бизнес, а инфраструктурный доступ и налоги — к ним и переходим.

Плюсы и минусы инвестиций в Apple

Как купить акции Apple из Беларуси в 2026 году

На белорусской бирже (БВФБ) акций Apple нет — там обращаются местные бумаги, а не иностранные акции, поэтому доступ к AAPL для белоруса всегда шёл через зарубежного брокера. После 2022 года этот путь усложнился, и упрощать тему — значит вводить читателя в заблуждение. Разберём по шагам, что реально доступно резиденту РБ.

Что изменилось и кому доступна бумага

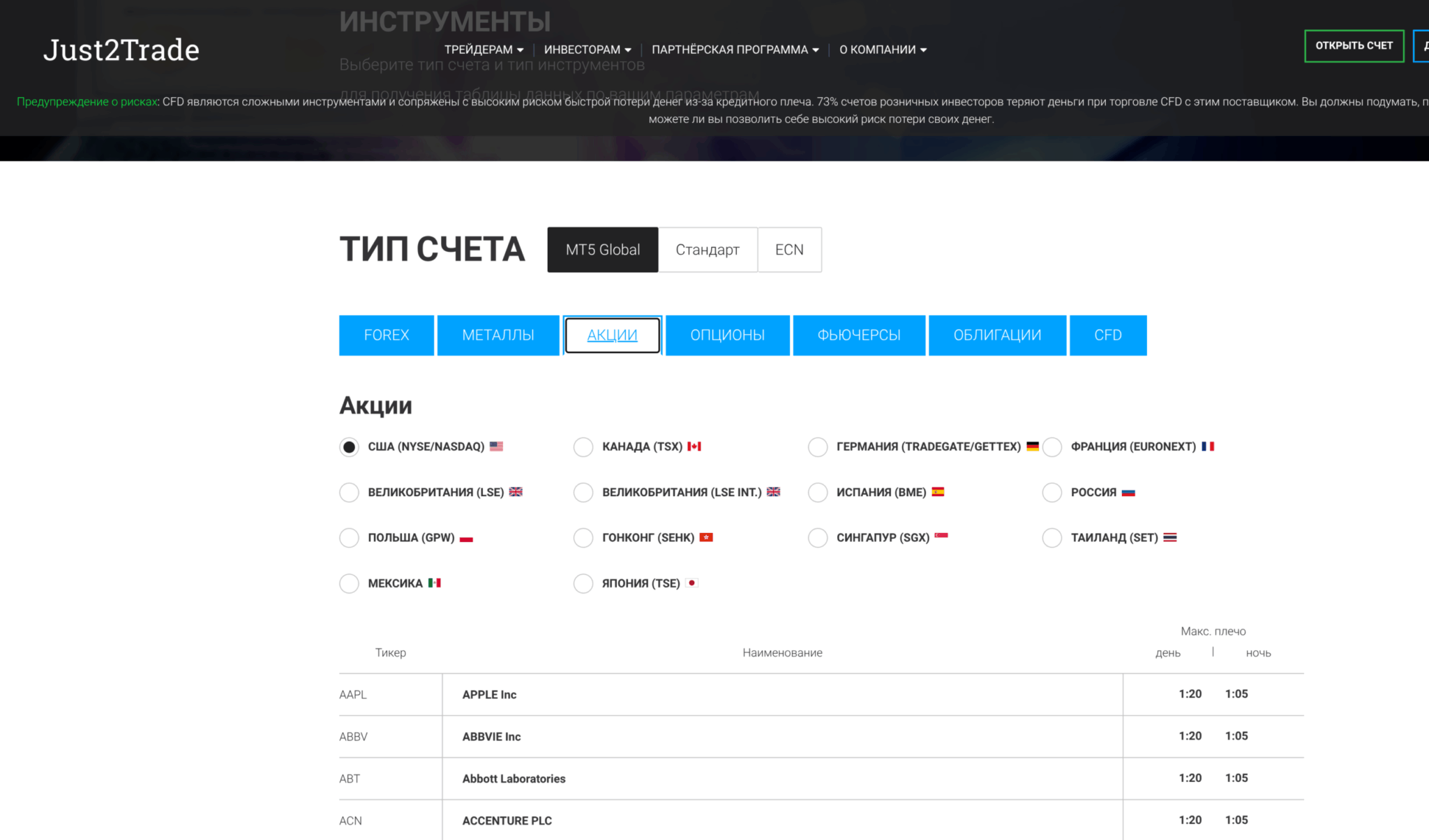

Рынок ценных бумаг в Беларуси регулирует не Нацбанк, а Департамент по ценным бумагам Министерства финансов, а белорусские брокеры (Айгенис и другие) работают только на местном рынке через БВФБ — иностранных акций вроде AAPL у них нет. Поэтому реальный доступ к бумаге Apple возможен лишь через зарубежного брокера.

После 2022 года выбор таких брокеров для белорусов сузился из-за санкций, а к процедуре добавился валютный контроль: перед переводом денег зарубежному брокеру резидент РБ обязан зарегистрировать валютный договор на портале Нацбанка. Поэтому первый честный шаг — проверить, принимает ли выбранный брокер резидентов Беларуси и каким способом можно пополнить и вывести счёт.

Через зарубежного брокера Just2Trade

Рабочий путь для большинства — открыть счёт у зарубежного брокера в дружественной юрисдикции, который принимает резидентов РБ и даёт прямой доступ к бирже NASDAQ, где торгуется AAPL. Из таких на сайте мы выделяем Just2Trade: сам бренд формально Беларусь не обслуживает, но счета гражданам РБ открывает международная структура группы — Lime Trading (CY). Как рабочая альтернатива для белорусов выступает и Freedom Finance Global (юрисдикция Казахстана). Плюс такого пути — бумага действительно переходит в вашу собственность и хранится в депозитарии, есть выход на американские площадки и поддержка на русском языке.

Альтернативы и честно о CFD

Полная картина способов — в отдельном гайде «Как купить акции» и материале о покупке без брокера; здесь — короткий обзор под конкретно AAPL.

Кроме прямой покупки у зарубежного брокера, на рынке есть контракты на разницу (CFD) у форекс-брокеров. Важно понимать разницу: покупая CFD, вы не владеете акцией, а делаете ставку на изменение её цены, часто с кредитным плечом. Это спекулятивный инструмент под краткосрочную торговлю, а не под долгосрочные вложения: прав акционера он не даёт, за перенос позиции через ночь приходится платить, а плечо наращивает убыток так же стремительно, как и прибыль. Для идеи «купить качественную компанию на годы» CFD не подходят принципиально.

Третий вариант особенно актуален именно для Apple — дробные акции (fractional shares). Многие зарубежные брокеры позволяют купить долю бумаги от нескольких долларов, что снимает порог входа: при цене акции около 309 долларов начать собирать позицию можно с небольшой суммы и докупать регулярно, усредняя цену.

Пошаговая инструкция (прямая покупка)

- Выберите зарубежного брокера, который принимает резидентов РБ и даёт выход на NASDAQ (например, Just2Trade через структуру Lime Trading или Freedom Finance Global), откройте счёт и пройдите верификацию по паспорту.

- Зарегистрируйте валютный договор на портале Нацбанка РБ — этого требует валютный контроль перед переводом денег зарубежному брокеру (за пропуск регистрации предусмотрен штраф).

- Пополните счёт доступным способом (уточните актуальные варианты у брокера — платёжная инфраструктура для РБ меняется).

- В торговом терминале найдите тикер AAPL, биржа NASDAQ, и выставьте заявку (рыночную или лимитную); при небольшом капитале рассмотрите дробную покупку.

- Сохраняйте отчёты брокера — они понадобятся для самостоятельной подачи декларации по подоходному налогу, поскольку зарубежный брокер не является налоговым агентом в Беларуси.

Налогообложение AAPL для белорусского инвестора

Купить и вовремя продать с прибылью — лишь половина задачи: по иностранным бумагам важно ещё и грамотно рассчитаться с налоговой, а правила здесь за 2023–2025 годы переписывались не раз. У Apple есть своя специфика: из-за крошечного дивиденда основной налоговый вопрос — не дивиденды, а налог с прироста капитала и выкуп.

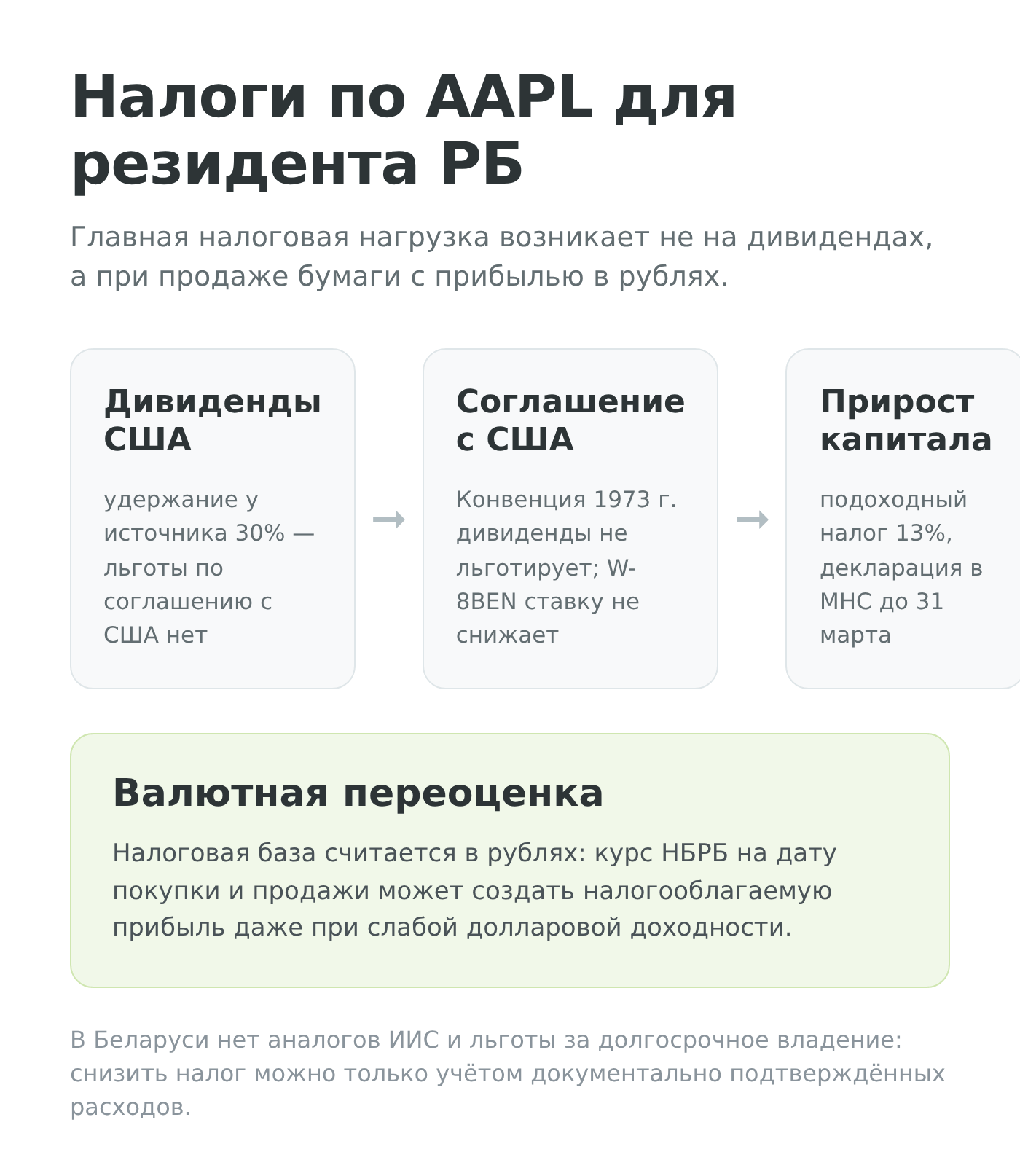

Дивиденды: удержание в США и соглашение с США

Дивиденды Apple — это доход из США, и здесь возникает двойное налогообложение. Дивиденды американских эмитентов для нерезидента США облагаются у источника по базовой ставке 30%. И вот ключевое отличие белоруса от россиянина: соглашение Беларуси с США — это унаследованная от СССР Конвенция от 20 июня 1973 года, и положений о дивидендах в ней попросту нет, поэтому форма W-8BEN не опускает удержание ниже 30% (для россиян она давала 10%, для белоруса — нет; подробнее). К тому же действие части этого соглашения в отношении дивидендов, процентов и доходов от продажи имущества приостановлено на период с 1 июня 2024 по 31 декабря 2026 года (МНС, перечень СИДН), а США встречно приостановили своё положение с 17 декабря 2024 года.

Для Apple это особенно показательно. При дивидендной доходности всего 0,34% удержание в США 30% превращает дивидендную составляющую в почти неощутимую: на руки остаётся около 0,24% годовых, а зачесть удержанное в США из-за приостановки соглашения проблематично. Иными словами, для белоруса дивиденды Apple — статистическая погрешность, и весь смысл вложения сводится к росту стоимости бумаги, который компания дополнительно разгоняет выкупом акций.

Налог с прироста капитала

Прибыль от продажи бумаги — положительная разница между ценой выхода и входа за вычетом документально подтверждённых расходов (стоимость покупки, комиссии брокера и биржи) — облагается подоходным налогом резидента Беларуси по ставке 13% (разбор для физлиц). Прогрессивная шкала со ставками 25% и 30%, введённая для крупных доходов, инвестиционных доходов не касается — прибыль от продажи ценных бумаг и дивиденды остаются на ставке 13%. Зарубежный брокер налоговым агентом в Беларуси не выступает, поэтому декларацию инвестор подаёт сам — не позднее 31 марта года, следующего за годом получения дохода, а налог уплачивает по извещению инспекции, как правило до 1 июня (МНС). На практике доход признают при выводе денег на банковский счёт, а не в момент самой сделки внутри брокерского счёта. Поскольку у Apple основная отдача — именно рост цены, а не дивиденд, этот раздел для держателя AAPL важнее предыдущего.

Льготы, зачёт налога и валютная переоценка

Здесь важное отличие от России: в Беларуси нет аналога российских налоговых льгот — ни индивидуального инвестиционного счёта (ИИС), ни льготы за долгосрочное владение бумагой. «Отсидеть» бумагу три года ради освобождения от налога, как в РФ, не получится — подоходный налог 13% возникает при любой прибыльной продаже. Единственный законный способ снизить базу — корректно учесть все документально подтверждённые расходы. Удержанный в США налог теоретически можно зачесть при наличии подтверждающих документов от налогового органа, но из-за приостановки соглашения с США на 2024–2026 годы этот механизм осложнён, и рассчитывать на него как на гарантию не стоит.

Отдельный нюанс — валютная переоценка. Налоговая база считается в белорусских рублях: и расходы на покупку, и сумму продажи пересчитывают в рубли по официальному курсу Нацбанка на даты соответствующих операций. Поэтому при ослаблении рубля можно получить налогооблагаемую «прибыль» в рублях даже там, где в долларах прибыли почти не было — курсовая разница работает и против вас, и на вас. На этом чаще всего спотыкаются те, кто меряет доходность исключительно в долларах.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.