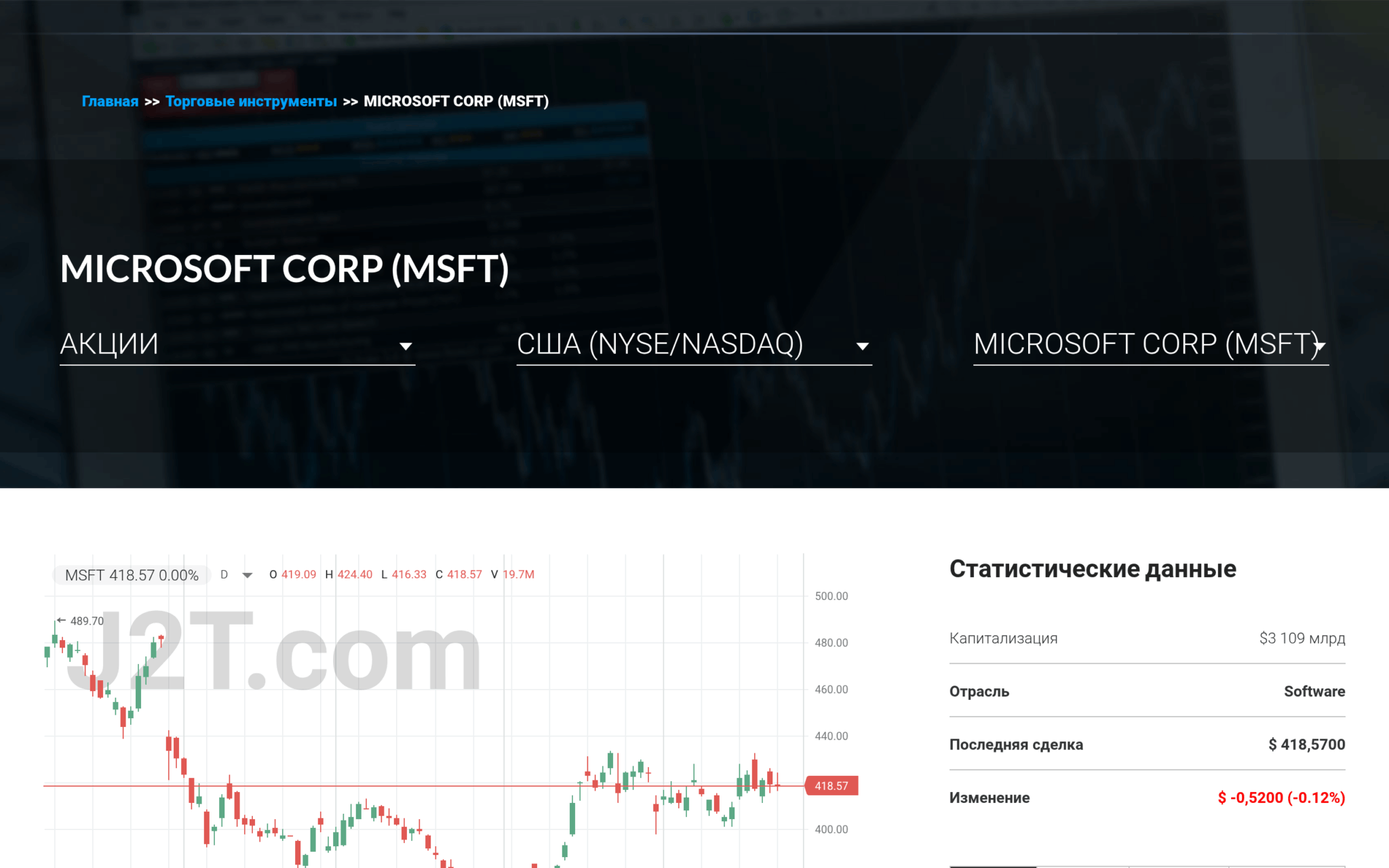

Microsoft — компания, чьими продуктами вы пользуетесь, даже если у вас айфон: Windows стоит на офисном компьютере, документ приходит в Word, а сервис, к которому вы подключаетесь, скорее всего живёт на серверах Azure. Но «хорошая компания» и «хорошая инвестиция по текущей цене» — разные вещи. К маю 2026 года акции Microsoft стоят около $418 при капитализации $3,11 трлн — это уже не первое, а четвёртое место в мире, и бумага скорректировалась почти на четверть от годового максимума $555. Ниже — из чего складывается бизнес и выручка компании, какие у MSFT дивиденды, что разгоняет рост (Azure, Copilot, OpenAI), какие риски недооценивают, как купить акции Microsoft из Беларуси в 2026 году и сколько с неё придётся заплатить налогов.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что представляет собой Microsoft

Microsoft основали Билл Гейтс и Пол Аллен 4 апреля 1975 года; контракт на операционную систему для IBM PC в 1980-м предопределил будущее доминирование, а на биржу NASDAQ компания вышла 13 марта 1986 года по цене $21 за акцию. Подробности пути основателя — в отдельном материале о Билле Гейтсе. Для инвестора важнее то, что произошло позже — смена курса при третьем гендиректоре.

Эпоха Наделлы — разворот от Windows к облаку и ИИ

Когда в 2014 году Microsoft возглавил Сатья Наделла, компания воспринималась как стагнирующий гигант, опоздавший в мобильную эру и привязанный к продажам Windows. Наделла сделал ставку, которая тогда казалась ересью: перестать защищать монополию Windows и перенести центр тяжести в облако и подписки. Office превратился в Microsoft 365 с ежемесячной оплатой, Azure из догоняющего проекта вырос во второго облачного провайдера планеты, а сама компания пересобралась вокруг повторяющейся выручки вместо разовых продаж лицензий.

Результат измеряется не лозунгами, а цифрой: с момента прихода Наделлы капитализация выросла более чем в десять раз. Этот разворот — ключ к пониманию того, почему акции Microsoft торгуются с премией к рынку: инвесторы платят не за Windows, а за предсказуемый поток подписок и за позицию в облаке и искусственном интеллекте.

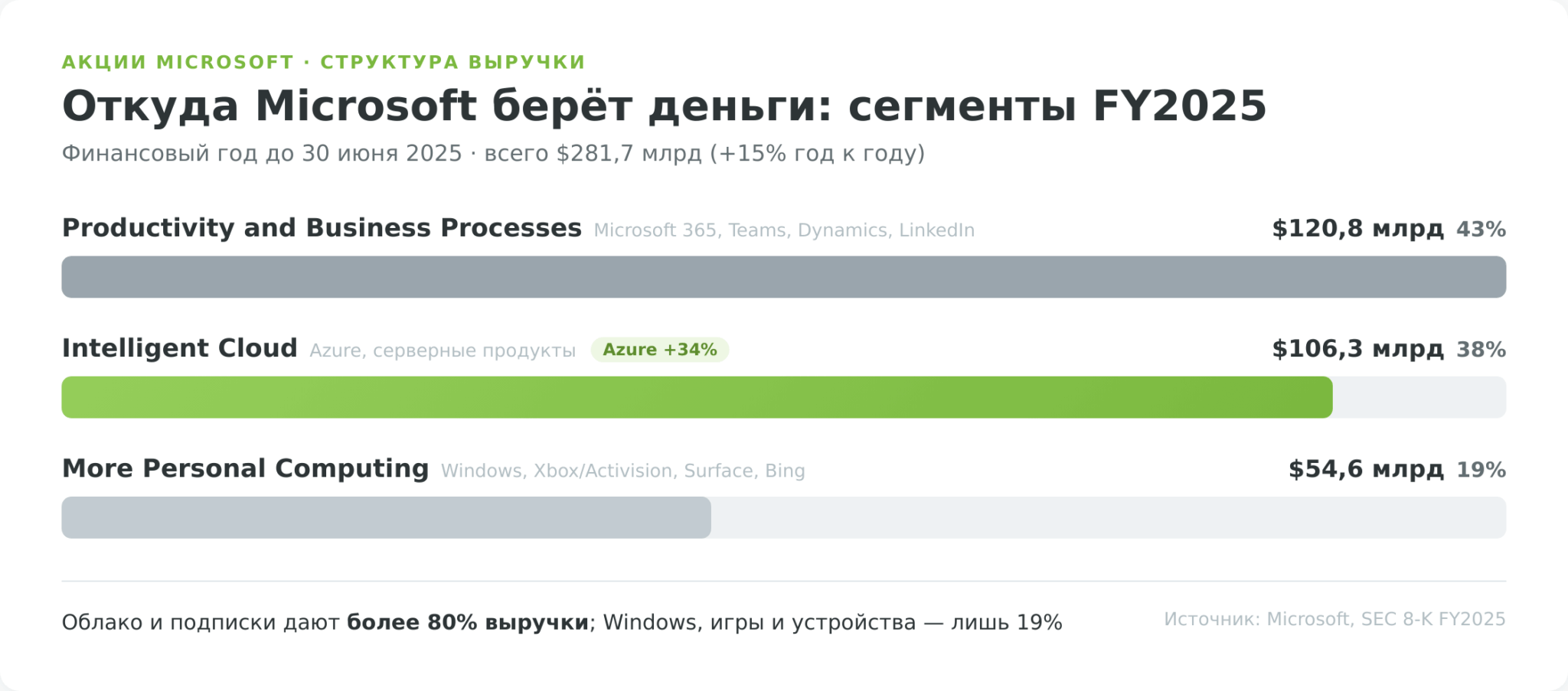

Три бизнес-сегмента: на чём зарабатывает компания

В отчётности Microsoft делит бизнес не на «продукты», а на три операционных сегмента — именно так компания раскрывает выручку в форме 10-K перед SEC. Понимание этой структуры важнее маркетинговых ярлыков: оно показывает, откуда реально приходят деньги.

Productivity and Business Processes — это Microsoft 365 (бывший Office), Teams, Exchange, SharePoint, корпоративная CRM/ERP-платформа Dynamics 365 и профессиональная соцсеть LinkedIn. Intelligent Cloud — облако Azure, серверные продукты и корпоративные сервисы; это и есть мотор роста. More Personal Computing — Windows, игровое направление (Xbox и студии Activision Blizzard), устройства Surface и реклама в поиске Bing.

По итогам 2025 финансового года (завершился 30 июня 2025-го) выручка распределилась так (SEC, форма 8-K, FY2025):

| Сегмент | Выручка FY2025 | Доля | Что входит |

|---|---|---|---|

| Productivity and Business Processes | $120,8 млрд | 43% | Microsoft 365, Teams, Dynamics, LinkedIn |

| Intelligent Cloud | $106,3 млрд | 38% | Azure, серверные продукты |

| More Personal Computing | $54,6 млрд | 19% | Windows, Xbox/Activision, Surface, Bing |

| Итого | $281,7 млрд | 100% | рост +15% год к году |

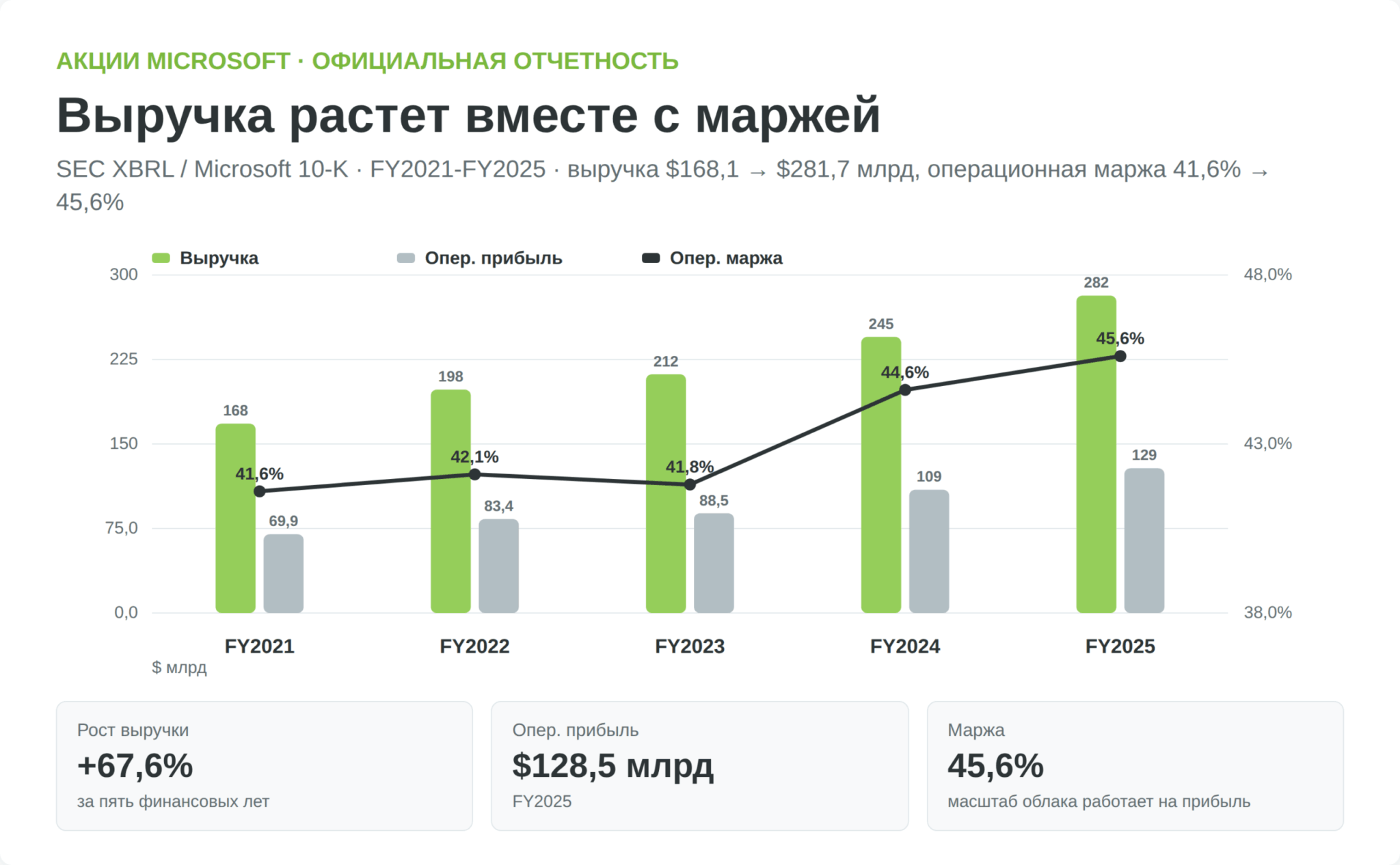

Финансовые показатели Microsoft

Бизнес-описание отвечает на вопрос «что компания делает», финансы — «насколько хорошо». А здесь у Microsoft редкое для гиганта такого размера сочетание: двузначный рост выручки при растущей марже.

Динамика выручки и операционной маржи (5 лет)

За пять финансовых лет выручка выросла с $168 млрд до $282 млрд — то есть в 1,7 раза, а чистая прибыль почти удвоилась. Но интереснее не сам рост, а то, что операционная маржа при этом не падала, а росла — с ~42% до ~46%. Для компании, наращивающей выручку на десятки миллиардов в год, это означает, что новые доллары выручки приходят с высокой рентабельностью: масштаб облака работает на маржу, а не против неё.

| Фин. год | Выручка | Операц. прибыль | Операц. маржа | Чистая прибыль | EPS (разводн.) |

|---|---|---|---|---|---|

| FY2021 | $168,1 млрд | $69,9 млрд | 41,6% | $61,3 млрд | $8,05 |

| FY2022 | $198,3 млрд | $83,4 млрд | 42,1% | $72,7 млрд | $9,65 |

| FY2023 | $211,9 млрд | $88,5 млрд | 41,8% | $72,4 млрд | $9,68 |

| FY2024 | $245,1 млрд | $109,4 млрд | 44,6% | $88,1 млрд | $11,80 |

| FY2025 | $281,7 млрд | $128,5 млрд | 45,6% | $101,8 млрд | $13,64 |

Источник: stockanalysis.com — Microsoft financials, данные годовых отчётов 10-K.

Обратите внимание на 2023 финансовый год: чистая прибыль почти не выросла относительно 2022-го ($72,4 млрд против $72,7 млрд), хотя выручка прибавила. Это след охлаждения IT-рынка после ковидного бума и роста расходов — полезное напоминание, что даже у Microsoft бывают «плоские» годы, и линейной экстраполяции рост не поддаётся.

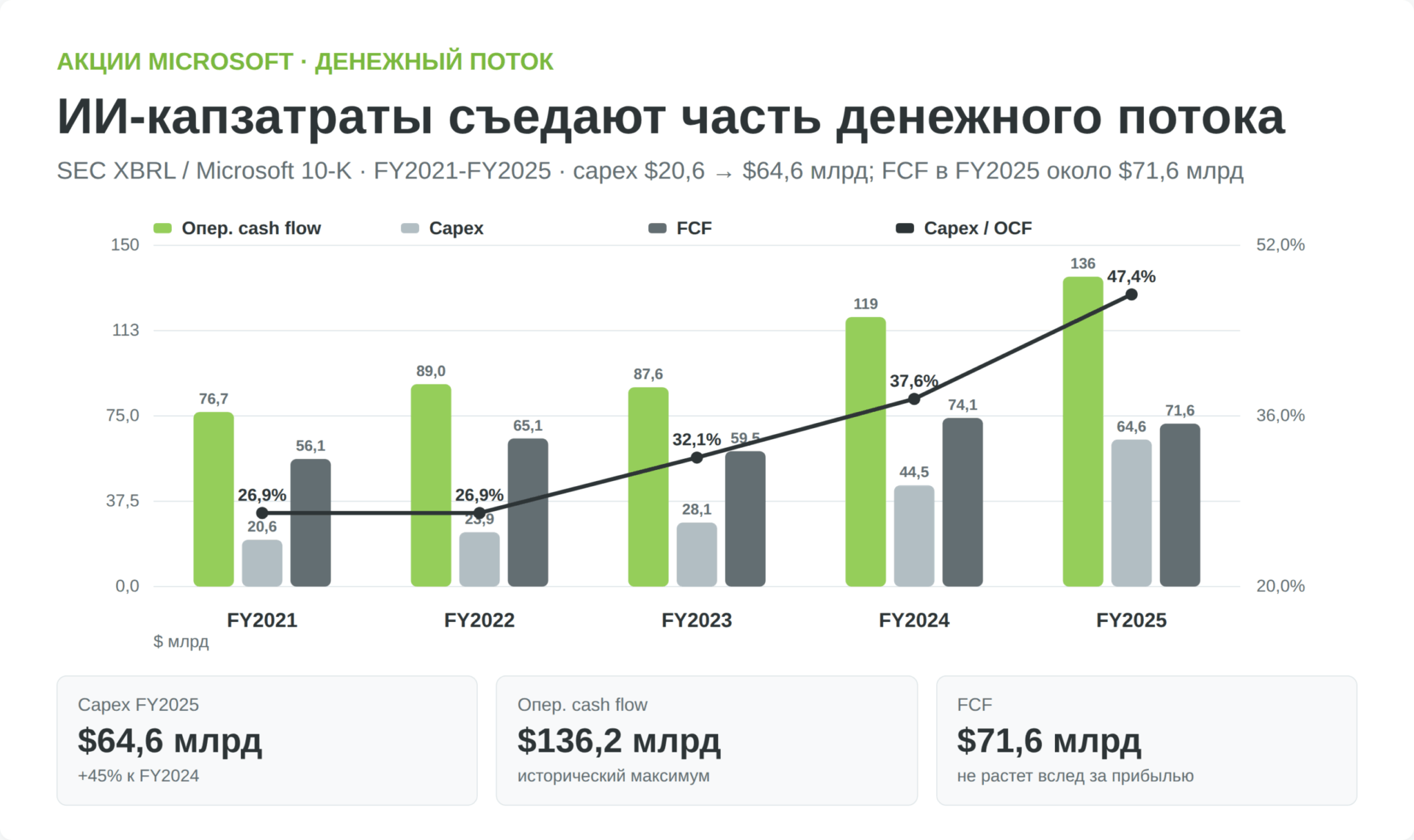

Денежный поток и долговая нагрузка

Прибыль в отчёте и реальные деньги — не одно и то же, поэтому опытный инвестор смотрит на свободный денежный поток (FCF) — то, что остаётся после капитальных затрат. У Microsoft FCF за последние 12 месяцев (на март 2026) составил около $72,9 млрд. Это меньше, чем можно было бы ожидать от компании с прибылью $100+ млрд, и причина одна — капитальные затраты на ИИ-инфраструктуру, о которых речь ниже.

Долговая нагрузка Microsoft — одна из самых консервативных среди корпораций сопоставимого размера. У компании один из двух оставшихся в мире кредитных рейтингов AAA (наравне с Johnson & Johnson), что означает: рынок оценивает вероятность дефолта Microsoft как более низкую, чем у большинства государств. Запас денежных средств и эквивалентов исторически превышает долг, поэтому процентные ставки и стоимость заимствований для компании — фактор второго порядка.

Сравнение с big-tech-конкурентами

Размер Microsoft удобно оценивать на фоне остальных технологических гигантов. И здесь — главная интрига 2026 года: ещё недавно Microsoft боролась за первое место по капитализации, а к маю 2026 опустилась на четвёртое, пропустив вперёд NVIDIA, Alphabet и Apple.

| Компания | Капитализация (май 2026) | Место в мире |

|---|---|---|

| NVIDIA | $5,23 трлн | 1 |

| Alphabet (Google) | $4,63 трлн | 2 |

| Apple | $4,53 трлн | 3 |

| Microsoft | $3,11 трлн | 4 |

| Amazon | $2,87 трлн | 5 |

| TSMC (Taiwan Semiconductor) | $2,10 трлн | 6 |

Падение с пьедестала не означает, что бизнес Microsoft ухудшился — выручка и прибыль ставят рекорды. Изменилось другое: рынок в 2025–2026 годах щедрее платил за тех, кого считал «чистой ставкой на ИИ» (NVIDIA — за чипы, Alphabet — за модель Gemini и собственные TPU), и охладел к Microsoft на опасениях, что её гигантские расходы на ИИ опережают отдачу. Это и есть тот контраст ожиданий и реальности, который должен интересовать инвестора: компания №4 по капитализации торгуется с форвардным P/E около 22,6 — дешевле индекса Nasdaq-100 (P/E около 33,9). Дорогая бумага по абсолютной цене акции — не то же самое, что дорогая по мультипликаторам.

Дивиденды Microsoft

Тема дивидендов у Microsoft вызывает путаницу: одни считают компанию дивидендной фишкой, другие — что «там платить нечего». Правы и те, и другие — смотря с какой стороны смотреть.

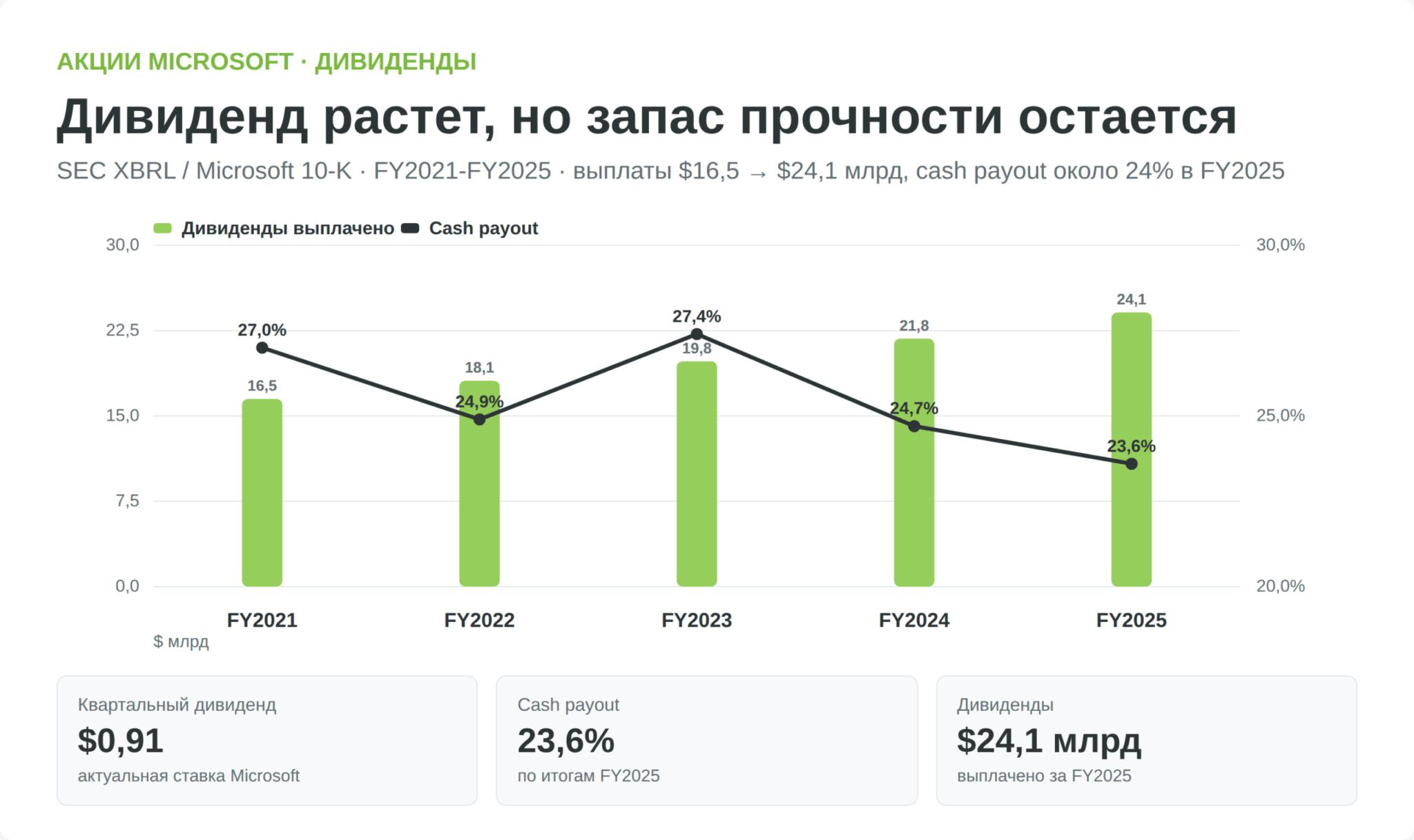

История выплат с 2003 года

Microsoft начала платить регулярные дивиденды в 2003 году и с тех пор повышает их каждый год — на май 2026 это 20 лет роста подряд.

Повышения дисциплинированные и предсказуемые: компания традиционно объявляет новую ставку в сентябре. Последние шаги — квартальный дивиденд $0,75 (с 2023-го), $0,83 (с 2024-го) и $0,91 (с осени 2025-го), то есть рост порядка 10% в год.

| Год объявления | Квартальный дивиденд | Годовой эквивалент |

|---|---|---|

| 2023 | $0,75 | $3,00 |

| 2024 | $0,83 | $3,32 |

| 2025 | $0,91 | $3,64 |

Источник: stockanalysis.com — Microsoft Dividend History.

Текущая доходность и payout ratio

Здесь и кроется разочарование дивидендных инвесторов: при годовом дивиденде $3,64 и цене акции около $418 дивидендная доходность Microsoft составляет всего 0,87% — заметно ниже, чем у депозита или дивидендных аристократов вроде Coca-Cola. Причина не в скупости компании, а в высокой цене акции: бизнес растёт быстрее, чем дивиденд, поэтому процентная доходность остаётся низкой, сколько бы компания ни повышала выплату в долларах.

При этом коэффициент выплат (payout ratio) — доля прибыли, направляемая на дивиденды — всего около 21%. Это принципиально важная цифра: Microsoft отдаёт акционерам лишь пятую часть прибыли, а остальное реинвестирует и пускает на выкуп акций.

Низкий payout — это не слабость, а запас прочности: даже если прибыль временно просядет, дивиденду ничего не угрожает, и есть огромное пространство для дальнейших повышений. Актуальные значения цены, доходности и дивиденда обновляются в виджете в начале страницы — он подтягивает данные в реальном времени.

Дивидендная политика и статус «почти-аристократа»

Формально дивидендным аристократом США считается компания из индекса S&P 500, повышающая выплаты не менее 25 лет подряд. Microsoft пока не дотягивает по сроку — отсчёт идёт с 2003 года, — но по сути ведёт себя как аристократ: непрерывный рост дивиденда, скромный payout, сильный баланс. Если темп сохранится, статус — вопрос нескольких лет.

Драйверы роста

Премиальная оценка акций Microsoft держится на ожидании, что компания продолжит расти быстрее экономики. Разберём три источника этого роста — по убыванию значимости.

Azure и облачный рынок

Облако — главная история Microsoft последних лет. По итогам FY2025 платформа Azure впервые преодолела отметку $75 млрд годовой выручки и выросла на 34% (SEC, 8-K FY2025). Это быстрее, чем растёт абсолютный лидер рынка — Amazon Web Services, — и именно скорость, а не размер, объясняет премию в цене: Microsoft постепенно сокращает отставание от AWS.

Copilot, ИИ и партнёрство с OpenAI

Если Azure — это настоящее, то ИИ — это ставка на будущее, вокруг которой в 2026 году кипят главные споры. Microsoft вложилась в OpenAI раньше всех и глубже всех, и после реструктуризации OpenAI в конце 2025 года владеет примерно 27% новой коммерческой структуры OpenAI Group PBC — долей, которую оценивают около $135 млрд. Технологии OpenAI встроены в продукты Microsoft под брендом Copilot — ИИ-ассистент в Windows, Office, Teams и среде разработки.

Но идиллии больше нет. По условиям обновлённого соглашения OpenAI перестала быть эксклюзивным партнёром: теперь она может работать с другими облаками, а Microsoft — с другими ИИ-моделями. Более того, по оценке Fortune (май 2026), Microsoft рискует отстать в потребительском ИИ: Copilot конкурирует за пользователя с Google Gemini и Claude от Anthropic, и пока проигрывает им по вовлечённости.

Тезис «Microsoft автоматически выигрывает ИИ-гонку благодаря OpenAI» в 2026 году уже не выглядит самоочевидным — это превратилось из преимущества в открытый вопрос.

Gaming: Xbox и Activision Blizzard

Третий драйвер — игры. В октябре 2023 года Microsoft закрыла крупнейшую сделку в истории игровой индустрии — поглощение Activision Blizzard. Анонсированная в январе 2022 года enterprise value — $68,7 млрд, фактическая валовая сумма выплат акционерам Activision на момент закрытия (по $95 за акцию) составила около $75,4 млрд — разницу объясняет накопление кэша компанией за полтора года регуляторных согласований.

Сделка едва не сорвалась: британский регулятор CMA блокировал её из-за опасений монополии в облачном гейминге, и одобрение пришло только после уступки — Microsoft передала права на облачные версии игр Activision французской Ubisoft на 15 лет.

Покупка добавила в портфель франшизы Call of Duty, World of Warcraft, Diablo и мобильный хит Candy Crush. Логика — не разовые продажи дисков, а подписка Xbox Game Pass: чем больше культовых игр доступно по подписке, тем больше игроков платят ежемесячно. Для инвестора игры — это диверсификация (потребительский сегмент в дополнение к корпоративному), но и зона повышенного регуляторного внимания, о чём — ниже.

Риски инвестирования в акции MSFT

У Microsoft риски не катастрофические, но недооценивать их — ошибка.

Антимонопольное регулирование

Microsoft уже проходила через это: в конце 1990-х компанию едва не разделили на две за навязывание Internet Explorer. Сегодня регуляторы США и ЕС пристально следят за M&A-активностью и доминированием в нескольких сферах сразу. История с Activision Blizzard показала, что крупную сделку могут заблокировать или заставить пересмотреть на финальной стадии — а это прямой удар по стратегии роста через поглощения. Чем больше Microsoft и чем шире её охват (облако + ИИ + игры + офисное ПО), тем выше вероятность, что следующая крупная сделка столкнётся с сопротивлением.

Конкуренция в облаке и риск ИИ-капзатрат

В облаке Microsoft зажата между AWS сверху и быстрорастущим Google Cloud снизу. Но в 2026 году на первый план вышел другой риск — масштаб капитальных затрат на ИИ. В FY2025 капзатраты Microsoft достигли $64,6 млрд (+45% год к году), а только в первом квартале FY2026 — $34,9 млрд. Компания планирует увеличить ИИ-мощности более чем на 80% за 2026 финансовый год и примерно удвоить площадь дата-центров за два года.

Сами корпуса под это удвоение площадей возводят подрядчики, и одним из крупнейших в США выступает немецкий Hochtief через дочернюю Turner, историю которого мы разбираем в обзоре акций Hochtief.

Если спрос на ИИ оправдает вложения — Microsoft закрепит лидерство. Если нет — десятки миллиардов в дата-центрах превратятся в недозагруженные мощности и давление на ту самую высокую маржу, ради которой инвесторы и держат бумагу.

Именно опасения «капзатраты бегут впереди отдачи» во многом объясняют коррекцию акций Microsoft в 2026 году и их отставание от Alphabet и NVIDIA. Менеджмент парирует, что расходы подкреплены растущим бэклогом: коммерческий портфель обязательств (Remaining Performance Obligations) к концу третьего квартала FY2026 (отчёт от 29 апреля 2026 года) достиг $627 млрд — почти удвоился год к году во многом благодаря расширению партнёрства с OpenAI (SEC, 8-K Q3 FY2026). Это не гарантия отдачи на каждый вложенный доллар, но подтверждение, что спрос на ИИ-мощности есть — проверить эффективность инвестиций инвестор сможет только по будущим отчётам о марже.

Геополитика и валютные риски для инвестора из Беларуси

Как глобальная корпорация, Microsoft подвержена валютным колебаниям: укрепление доллара снижает выручку зарубежных операций при пересчёте в отчётность. Но для белорусского инвестора решающий риск — не операционный, а инфраструктурный.

После 2022 года Microsoft свернула часть бизнеса и в Беларуси, а прямого доступа к самой бумаге MSFT местная инфраструктура резидентам РБ не даёт: Белорусская валютно-фондовая биржа иностранные акции не торгует, а банки прямой выход на NASDAQ не предоставляют (см. следующий раздел).

Это означает специфический риск: даже при росте акций белорусский инвестор работает через зарубежного брокера, и проблема может прийти не от самой компании, а от платёжного канала — заблокированной карты, сорвавшегося перевода или сложностей с выводом дивидендов.

В марте 2026 года США сняли часть санкций с Беларуси, но на доступ физлиц к американским акциям это пока влияет мало — риск никуда не делся и требует отдельного управления, например выбора брокера и платёжного маршрута в неподсанкционной юрисдикции.

Что рынок и аналитики ждут от MSFT

Заголовок статьи спрашивает «стоит ли покупать». Дать прямой ответ «да» или «нет» было бы безответственно — он зависит от вашего профиля. Но можно показать, что думает рынок, и под какой профиль бумага подходит.

Консенсус аналитиков

По данным на май 2026 года, аналитики Уолл-стрит сохраняют по акциям Microsoft консенсус-рейтинг «Strong Buy»: подавляющее большинство советуют покупать, единицы — держать, и ни один — продавать. Средний целевой ориентир на 12 месяцев — около $560, что подразумевает потенциал роста порядка 34% от текущих $418; при этом разброс прогнозов огромен — от $400 (минимальный, ниже текущей цены) до $870 (максимальный).

Сценарии и кому подходит акция

Вместо единственного прогноза честнее очертить три сценария — и под каждый свой профиль инвестора.

- Бычий сценарий: ставка на ИИ окупается, Azure продолжает расти на 30%+, Copilot монетизируется, маржа держится — тогда оправданы и целевые $560+, и премиальный мультипликатор.

- Базовый сценарий: рост замедляется до 10–12%, капзатраты давят на свободный денежный поток, акция растёт примерно вместе с прибылью — спокойный двузначный возврат без рывков.

- Медвежий сценарий: ИИ-капзатраты не окупаются, конкуренция со стороны Gemini и Google Cloud усиливается, мультипликатор сжимается — и тогда возможен возврат к нижней границе аналитического коридора ($400 и ниже).

Под эти сценарии — сегментация по профилю. Долгосрочному инвестору с горизонтом 5+ лет и диверсифицированным портфелем акции Microsoft подходят как ядро технологической части: качество бизнеса, баланс AAA и растущий дивиденд сглаживают просадки.

Дивидендному инвестору, которому нужен текущий доход выше 3–4% годовых, бумага не подойдёт — доходность 0,87% этого не даст.

Спекулянту на коротком горизонте MSFT исторически менее интересна из-за умеренной волатильности по сравнению, например, с NVIDIA — хотя коррекция 2026 года эту волатильность временно повысила.

И для любого профиля из Беларуси решающим становится не сам бизнес, а инфраструктурный доступ и налоги — к ним и переходим.

Плюсы и минусы инвестиций в Microsoft

Как купить акции Microsoft из Беларуси в 2026 году

До 2022 года белорусу, чтобы купить акции Microsoft, было достаточно открыть счёт у брокера с выходом на американский рынок — часто через российскую инфраструктуру или зарубежных посредников. После волны санкций оба привычных маршрута усложнились, и сегодня это самый запутанный раздел темы.

Что изменилось и кому вообще доступна бумага

Главное отличие Беларуси от России в том, что здесь никогда не было «своей» биржи иностранных акций. Белорусская валютно-фондовая биржа (БВФБ) торгует белорусскими облигациями, валютой и срочными контрактами, но акций Microsoft и других зарубежных эмитентов на ней нет. Поэтому белорус всегда выходил на NASDAQ через внешнюю инфраструктуру — российских или международных посредников.

После 2022 года именно этот внешний маршрут и усложнился: санкции затронули привычные каналы, а часть российских брокеров перестала обслуживать клиентов из Беларуси по иностранным бумагам. В марте 2026 года США сняли часть санкций с белорусских банков и Минфина, но прямого выхода на американские площадки белорусские банки по-прежнему не дают.

Через зарубежного брокера Just2Trade

Рабочий путь для большинства — открыть счёт у зарубежного брокера, который работает с белорусами. Из тех, что принимают резидентов РБ и дают прямой доступ к NASDAQ, на сайте мы выделяем Just2Trade (входит в группу Lime Trading). Счёт для граждан Беларуси открывается через кипрскую Lime Trading (CY) Ltd под лицензией CySEC 281/15. Преимущество — настоящая покупка акции в собственность с хранением в депозитарии, доступ к американским площадкам и русскоязычная поддержка. Важный нюанс именно для РБ: перевод средств зарубежному брокеру — это валютная операция с нерезидентом, и при крупной сумме её нужно зарегистрировать на веб-портале валютных договоров Нацбанка.

Лучший иностранный брокер для граждан РБ

Альтернативы и честно о CFD

Полная картина способов — в отдельном гайде «Как купить акции» и материале о покупке без брокера; здесь — короткий обзор под конкретно MSFT.

Помимо прямой покупки через зарубежного брокера, существуют контракты на разницу (CFD) у форекс-брокеров.

Важно понимать разницу: при покупке CFD вы не владеете акцией, а делаете ставку на изменение её цены, часто с кредитным плечом. Это спекулятивный инструмент для краткосрочной торговли, а не для долгосрочных инвестиций: вы не получаете прав акционера, платите за перенос позиции через ночь, а плечо так же быстро увеличивает убыток, как и прибыль.

Для идеи «купить качественную компанию на годы» CFD не подходят принципиально — если ваша цель именно инвестировать в акции Microsoft, нужна реальная бумага, а не контракт на её цену.

Третий вариант — дробные акции (fractional shares): многие зарубежные брокеры позволяют купить долю акции от нескольких долларов, что удобно, учитывая цену одной бумаги MSFT свыше $400.

Пошаговая инструкция (прямая покупка)

- Определитесь со способом: местные биржа и банки прямого выхода на акции США не дают, поэтому рабочий вариант для физлица — зарубежный брокер. Никакого «статуса квалифицированного инвестора», как в России, белорусское законодательство для этого не требует — именно этот путь описан ниже.

- Откройте счёт у зарубежного брокера с доступом к NASDAQ (например, Just2Trade через Lime Trading (CY) Ltd), пройдите верификацию по паспорту.

- Пополните счёт доступным способом — картой неподсанкционного банка, криптовалютой или SWIFT (уточните актуальные варианты у брокера) — и при необходимости сконвертируйте белорусские рубли или валюту в доллары внутри терминала перед покупкой. Крупный перевод нерезиденту-брокеру зарегистрируйте на веб-портале валютных договоров Нацбанка.

- В торговом терминале найдите тикер MSFT, биржа NASDAQ, и выставьте заявку (рыночную или лимитную).

- Сохраняйте отчёты брокера — они понадобятся для самостоятельной подачи налоговой декларации по подоходному налогу (зарубежный брокер белорусский налог за вас не удерживает).

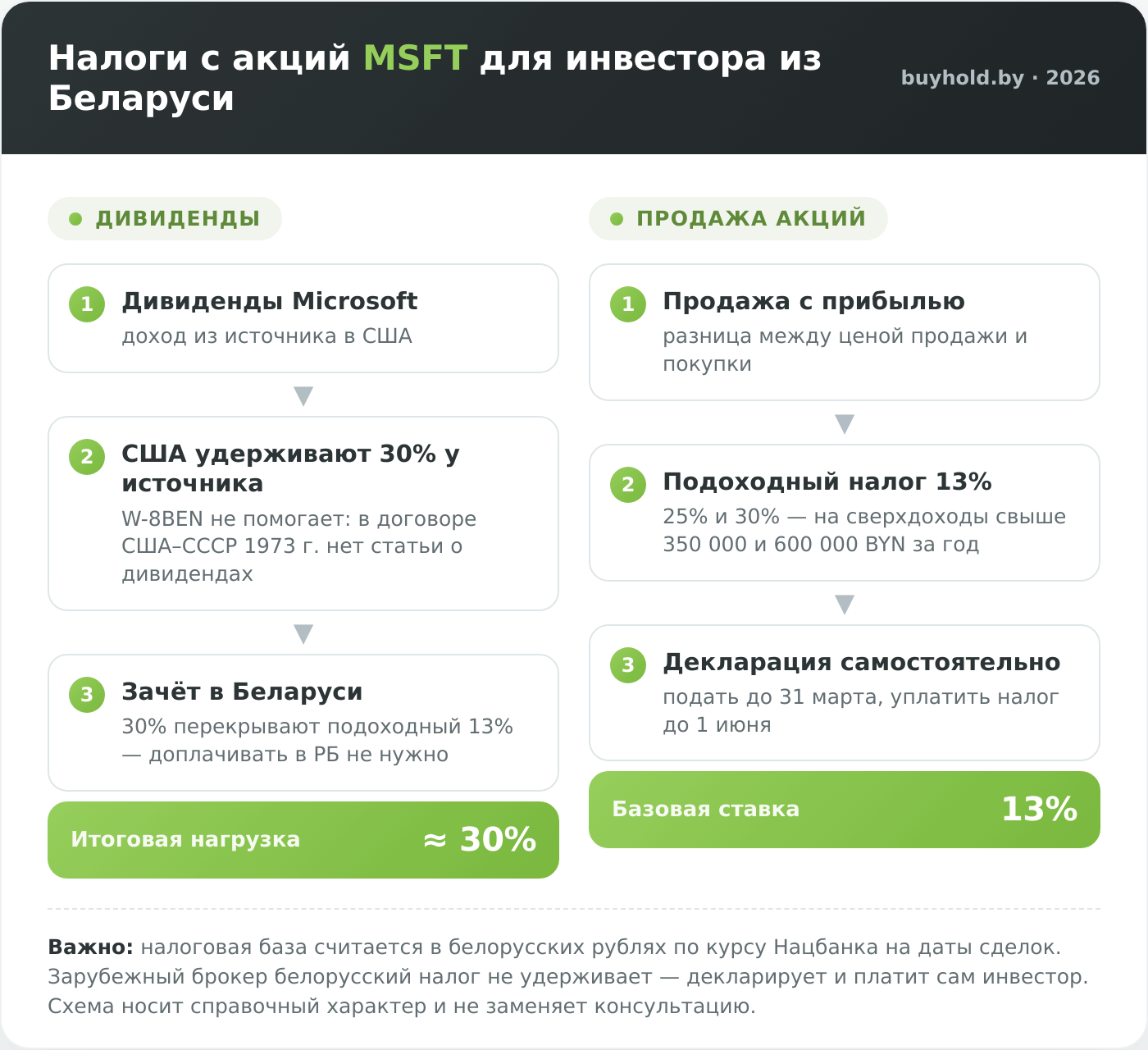

Налогообложение MSFT для белорусского инвестора

Заработать на акции — половина дела; вторая половина — корректно заплатить налог. С иностранными бумагами это сложнее, чем с местными, а с 2026 года в Беларуси поменялись сами ставки подоходного налога — появилась прогрессивная шкала.

Дивиденды, форма W-8BEN и удержание 30%

Дивиденды Microsoft — это доход из США, и здесь возникает двойное налогообложение. По умолчанию США удерживают с дивидендов нерезидента налог по ставке 30%. Многие надеются снизить это удержание формой W-8BEN, но для белоруса она не работает — и причина не в санкциях.

Дело в самом налоговом договоре. Отношения США и Беларуси в этой части до сих пор регулирует Конвенция между США и СССР 1973 года, которую Беларусь унаследовала как правопреемник. В этом старом документе попросту нет статьи о дивидендах — а значит, нет и льготной ставки, на основании которой можно было бы снизить удержание. Поэтому дивиденды Microsoft приходят белорусскому инвестору с полным удержанием 30% у источника — у любого брокера и независимо от поданной формы W-8BEN.

Уплаченный в США налог при этом можно зачесть против белорусского подоходного: по статье 224 Налогового кодекса РБ зарубежный налог засчитывается при наличии подтверждающих документов от налогового органа США. На практике 30%, удержанные в США, полностью перекрывают белорусскую ставку 13% — доплачивать в Беларуси ничего не нужно, но и вернуть разницу неоткуда. С учётом и без того низкой дивидендной доходности MSFT (0,87%) налог делает дивидендную составляющую этой бумаги для белоруса почти символической.

Налог с прироста капитала

С дохода от продажи акций (положительная разница между ценой продажи и ценой покупки) белорусский налоговый резидент платит подоходный налог. С 1 января 2026 года в Беларуси действует прогрессивная шкала: 13% при совокупном годовом доходе до 350 000 BYN, 25% — с части дохода от 350 000 до 600 000 BYN и 30% — со всего, что выше.

Для большинства частных инвесторов это привычные 13%. Базу можно уменьшить либо на документально подтверждённые расходы на покупку и продажу бумаг, либо на фиксированный вычет в 20% от суммы продажи — что-то одно. Зарубежный брокер белорусский налог не удерживает: декларацию вы подаёте сами не позднее 31 марта следующего года, а налог уплачиваете по присланному инспекцией извещению до 1 июня.

Налоговые льготы и валютная переоценка

Здесь Беларусь резко отличается от России: никаких индивидуальных инвестиционных счетов и льгот за долгосрочное владение бумагами, как в РФ, в белорусском законодательстве нет. Розничного инвестиционного счёта с налоговым вычетом государство не вводило, а специальные инвестльготы адресованы бизнесу, а не частному инвестору. Проще говоря, «обернуть» покупку MSFT в какую-то льготную форму и уменьшить налог белорусу не получится — есть только базовый вычет на расходы при продаже, о котором сказано выше.

Отдельный нюанс — валютная переоценка. Налоговая база считается в белорусских рублях: и цена покупки, и цена продажи пересчитываются по курсу Нацбанка на даты соответствующих сделок. Поэтому при ослаблении рубля можно получить налогооблагаемую «прибыль» в BYN даже там, где в долларах прибыли почти не было, — курсовая разница работает и против вас, и на вас. Этот момент чаще всего застаёт врасплох тех, кто считает доходность только в долларах.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.