Вокруг AMD в последние годы сложился редкий для рынка сюжет: компания, которую ещё десять лет назад хоронили как вечно второго производителя процессоров, превратилась в одного из главных бенефициаров гонки искусственного интеллекта. Акции выросли в десятки раз, выручка дата-центрового бизнеса удваивается почти каждый год, а сделка с OpenAI на 6 гигаватт вычислений сделала AMD реальным претендентом на долю Nvidia. Но вместе с ростом пришла и высокая оценка — рынок уже заложил в цену многое из того, что компании ещё только предстоит доказать. Разберём по порядку, на чём AMD зарабатывает сегодня, что движет её ростом до 2030 года, какие риски недооценивают оптимисты, и как белорусскому инвестору купить эти бумаги и заплатить налог.

Что представляет собой AMD

Advanced Micro Devices — американский разработчик полупроводников по модели fabless: компания проектирует чипы, но не владеет заводами, отдавая физическое производство на аутсорс тайваньской TSMC. Этот выбор архитектуры бизнеса определяет почти всё: и низкую долговую нагрузку, и зависимость от чужих фабрик, к которой мы ещё вернёмся в разделе про риски.

История и трансформации

AMD основана 1 мая 1969 года группой инженеров во главе с Джерри Сандерсом, ушедших из Fairchild Semiconductor. Несколько десятилетий компания жила в тени Intel, выпуская совместимые x86-процессоры подешевле и периодически выстреливая удачными решениями вроде Athlon. Поворотным стало поглощение канадской ATI в 2006 году — так в портфеле AMD появилась графика, без которой сегодня не было бы ни видеокарт Radeon, ни ускорителей Instinct.

К 2014 году история едва не закончилась банкротством. Провальная архитектура Bulldozer (2011–2016) уступала процессорам Intel по производительности на ядро, доля рынка таяла, акции торговались ниже 4 долларов, на балансе висел долг, а собственные заводы ещё в 2009 году пришлось выделить в отдельную компанию GlobalFoundries. Разворот связан с приходом Лизы Су на пост гендиректора в 2014 году — инженера с докторской степенью MIT, прежде работавшей в IBM и Freescale.

Технологическим ключом к возрождению стала архитектура Zen (2017) и одна инженерная идея — чиплеты. Вместо одного большого кристалла AMD собирала процессор из нескольких маленьких, соединённых шиной Infinity Fabric: это резко повышало выход годных кристаллов и снижало себестоимость, позволяя наращивать число ядер быстрее Intel.

Так появились потребительские Ryzen и серверные EPYC, вернувшие AMD в высшую лигу. Покупка Xilinx за примерно 49 млрд долларов в феврале 2022 года (AMD IR) добавила программируемую логику FPGA и адаптивные SoC.

Структура бизнеса AMD

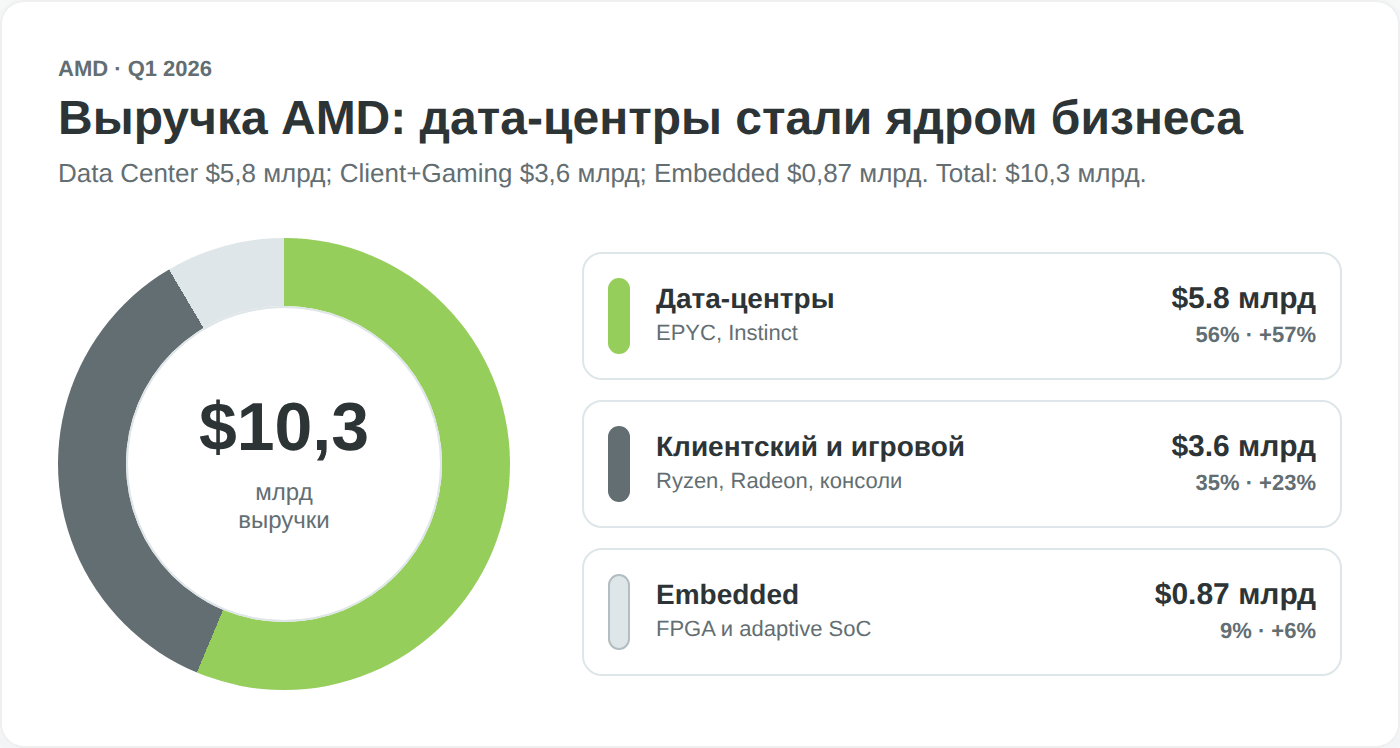

Чтобы понять, как AMD зарабатывает, важно разложить выручку по сегментам — по итогам первого квартала 2026 года компания отчиталась по трём отчётным направлениям (SEC, форма 8-K за Q1 2026).

- Дата-центры — крупнейший и самый быстрорастущий сегмент: 5,8 млрд долларов за квартал, плюс 57% год к году. Здесь два продукта. Первый — серверные процессоры EPYC, которые покупают облачные провайдеры (Amazon, Microsoft, Google) и корпоративные дата-центры; монетизация классическая — продажа дорогих многоядерных чипов с высокой средней ценой. Второй — ускорители Instinct для обучения и инференса ИИ-моделей, прямой конкурент Nvidia. Именно этот сегмент тянет вверх весь инвестиционный тезис AMD.

- Клиентский и игровой сегмент принёс 3,6 млрд долларов (плюс 23%). Сюда входят потребительские процессоры Ryzen для ноутбуков и настольных ПК, видеокарты Radeon, а также полузаказные чипы (semi-custom) для игровых консолей — AMD поставляет «сердце» для PlayStation 5 и Xbox. Модель монетизации смешанная: разовая продажа железа конечным сборщикам и геймерам плюс роялти-подобные поставки производителям консолей. Сегмент цикличен и зависит от спроса на ПК, но добавление NPU-ускорителей в Ryzen под волну ИИ-ПК даёт ему второе дыхание.

- Встраиваемые решения — это в основном наследие Xilinx: программируемые матрицы FPGA и адаптивные SoC для телекома, промышленной автоматизации, автомобилей и аэрокосмоса. Выручка 873 млн долларов (плюс 6%) — сегмент меньше и менее заметен, но отличается высокой маржой, длинными контрактами B2B и устойчивостью к потребительским циклам. Это якорь стабильности на фоне волатильных дата-центров и игр.

Финансовые показатели AMD

Сегментная картина объясняет, откуда берётся рост, но инвестору нужен взгляд на финансы целиком — выручку, маржу, денежный поток и долг.

Выручка и операционная маржа

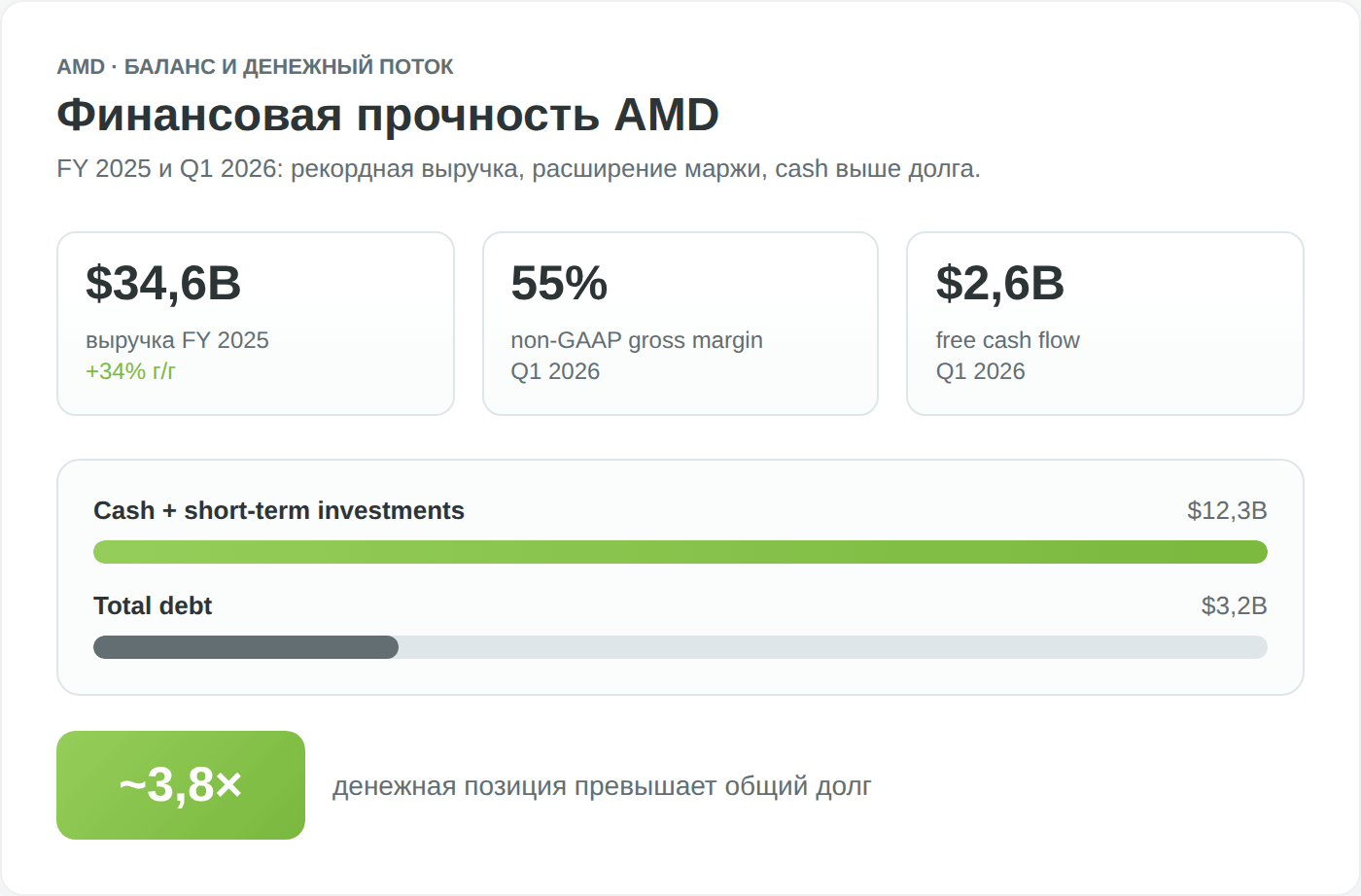

По итогам 2025 года AMD показала рекордную выручку 34,6 млрд долларов при валовой марже около 50%, операционной прибыли 3,7 млрд и чистой прибыли 4,3 млрд долларов (разводнённая прибыль на акцию 2,65 доллара) — данные из официального релиза AMD от 3 февраля 2026 года.

Первый квартал 2026 года продолжил разгон: выручка 10,3 млрд долларов (плюс 38% год к году), не-GAAP прибыль на акцию 1,37 доллара, а на второй квартал компания дала ориентир около 11,2 млрд долларов с валовой маржой примерно 56%. Рост маржи с 50% к 56% — важный сигнал: дата-центровые продукты с высокой добавленной стоимостью вытесняют в структуре выручки менее маржинальное потребительское железо.

За этими цифрами скрывается стратегия реинвестирования: AMD тратит на исследования и разработки около 6 млрд долларов в год (5,8 млрд в 2023 году против 5 млрд в 2022-м, по данным Statista), и эта доля выручки, уходящая в R&D, объясняет, почему компания не платит дивидендов. На ноябрьском дне инвестора 2025 года Лиза Су обозначила цель долгосрочного роста выручки примерно на 35% в год — амбициозный ориентир, который и держит высокую оценку акции.

| Сегмент | Выручка Q1 2026 | Динамика год к году | Что внутри |

|---|---|---|---|

| Дата-центры | $5,8 млрд | +57% | EPYC, ускорители Instinct |

| Клиентский и игровой | $3,6 млрд | +23% | Ryzen, Radeon, чипы для консолей |

| Встраиваемые решения | $0,87 млрд | +6% | FPGA и адаптивные SoC (Xilinx) |

| Итого | $10,3 млрд | +38% | — |

Источник: SEC, форма 8-K AMD за Q1 2026.

Денежный поток и долг

Финансовая прочность AMD заметно выросла. В первом квартале 2026 года компания сгенерировала рекордный свободный денежный поток 2,6 млрд долларов и закончила квартал с 12,3 млрд долларов денежных средств и краткосрочных инвестиций. При этом совокупный долг на конец 2025 года составлял всего 3,3 млрд долларов против 1,8 млрд годом ранее.

Такая низкая долговая нагрузка — следствие модели без строительства фабрик (не нужно занимать миллиарды на постройку заводов) и того, что покупка Xilinx была оплачена акциями, а не деньгами. Для циклического полупроводникового бизнеса крепкий баланс — это страховка на случай спада спроса.

Сравнение с конкурентами

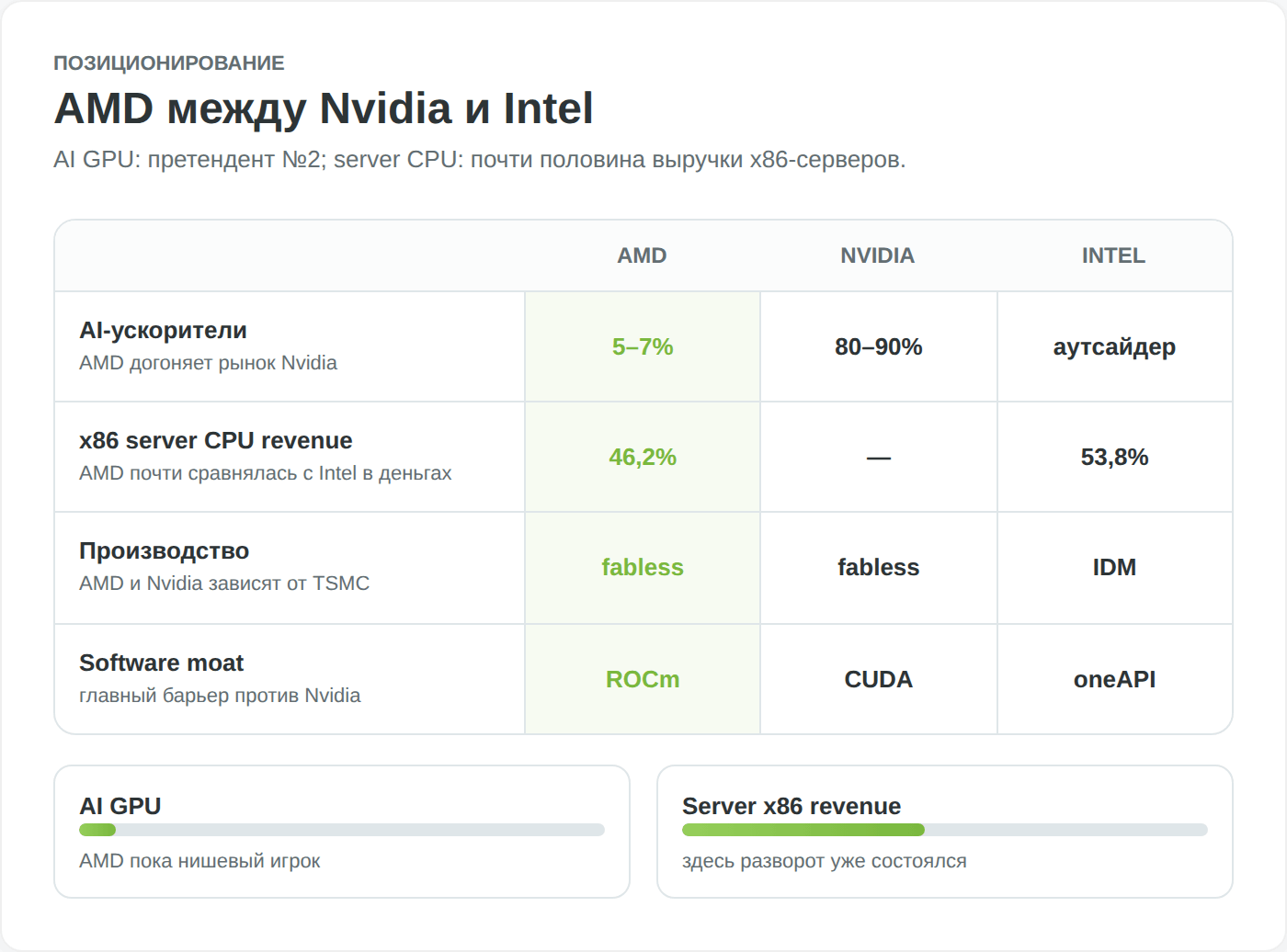

Точные мультипликаторы — капитализация, P/E, маржа конкурентов — устаревают за дни и доступны в виджете вверху страницы; здесь важнее структурное позиционирование. AMD занимает уникальную нишу: это единственная компания, которая одновременно бьётся с Intel за серверные процессоры и с Nvidia за ИИ-ускорители, имея в обоих фронтах реальные продукты, а не маркетинговые обещания.

В серверных процессорах разворот уже состоялся: по итогам первого квартала 2026 года доля EPYC достигла рекордных 46,2% выручки рынка x86-серверов против 53,8% у Intel, хотя в штуках AMD пока держит 33,2% — разрыв между долей в деньгах и в штуках отражает премиальное позиционирование многоядерных чипов AMD.

В ИИ-ускорителях картина обратная: Nvidia удерживает порядка 80–90% рынка, а доля AMD оценивается в 5–7% (Silicon Analysts). Именно этот разрыв и есть главная ставка инвесторов: если AMD удвоит свою долю в ИИ, рост выручки будет взрывным; если нет — высокая оценка акции окажется ничем не подкреплена.

| Параметр | AMD | Nvidia | Intel |

|---|---|---|---|

| Роль в ИИ-ускорителях | Претендент №2 | Доминант (~80–90%) | Аутсайдер |

| Серверные CPU (доля выручки, Q1 2026) | 46,2% | — | 53,8% |

| Модель производства | Fabless (TSMC) | Fabless (TSMC) | Собственные фабрики |

| Программный «ров» | ROCm (молодой) | CUDA (зрелый) | oneAPI |

Подробный разбор всего сектора — в отдельном материале «Акции производителей полупроводников: ТОП-25», сравнение с прямыми конкурентами — в обзорах Nvidia и Intel.

Дивиденды и возврат капитала

Здесь инвестора, привыкшего к дивидендным историям вроде Coca-Cola или Microsoft, ждёт разочарование, которое на самом деле логично укладывается в стратегию компании.

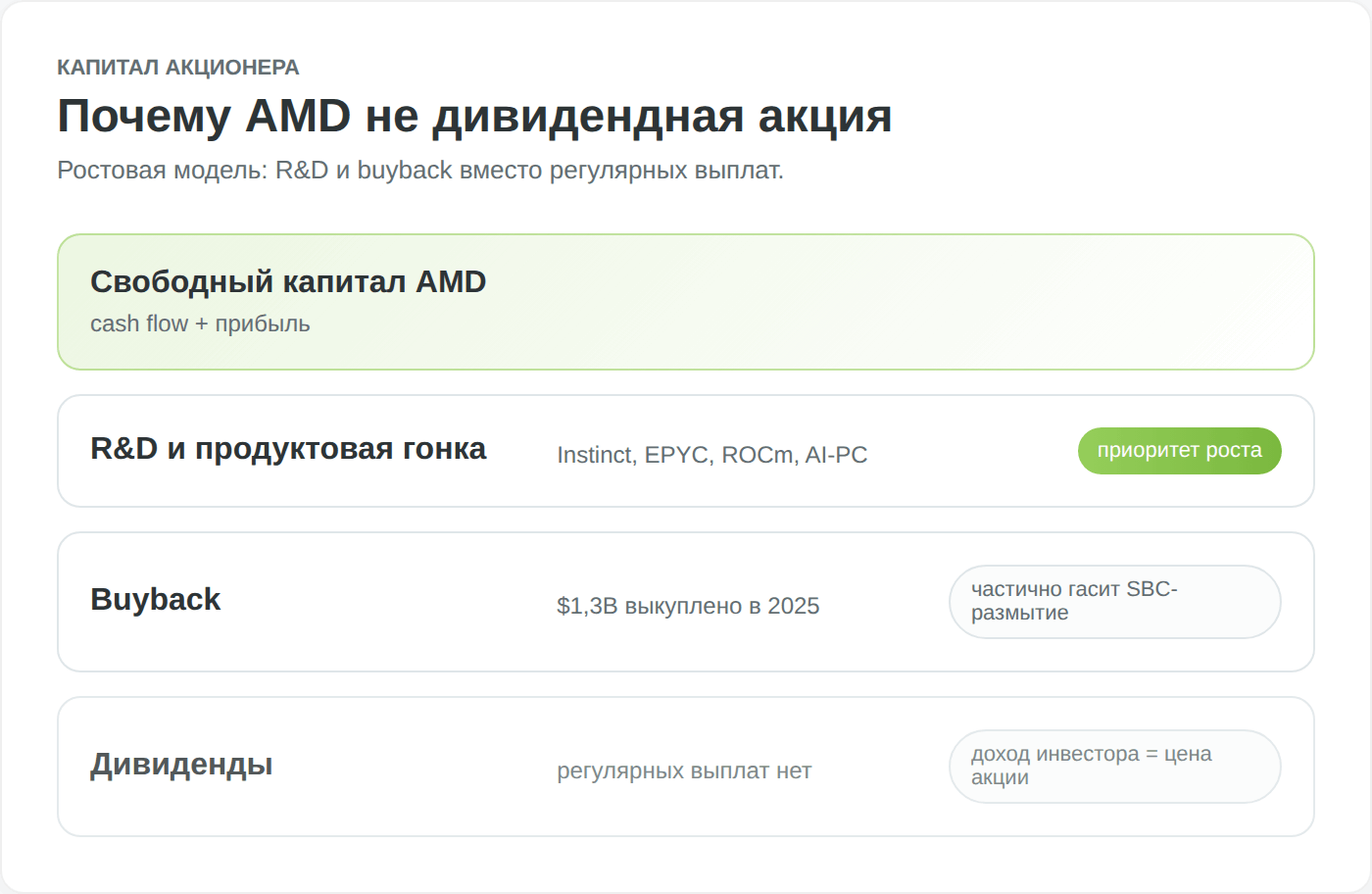

Почему AMD не платит дивиденды

AMD не выплачивает регулярных дивидендов и в обозримой перспективе не планирует. Это не упущение, а сознательный выбор: компания на стадии агрессивного роста и предпочитает вкладывать прибыль в исследования, разработку новых поколений чипов и стратегические поглощения вроде Xilinx, а не раздавать её акционерам.

Для технологической компании, которая ведёт капиталоёмкую гонку за лидерство в ИИ, реинвестирование каждого доллара в R&D даёт потенциально более высокую отдачу, чем дивидендная доходность в 1–2%. Поэтому весь доход инвестора в AMD сегодня — это рост курсовой стоимости, а не денежный поток от выплат.

Обратный выкуп акций

Вместо дивидендов AMD возвращает капитал через байбеки. В 2025 году компания выкупила 12,4 млн собственных акций на 1,3 млрд долларов, и на конец года в рамках действующей программы оставалось ещё 9,4 млрд долларов разрешённого выкупа.

Перспектива дивидендной политики

Дивиденды у AMD теоретически возможны, но не в ближайшие годы. Технологические компании обычно начинают платить, когда рост замедляется и денег накапливается больше, чем можно эффективно реинвестировать, — так в своё время поступили Apple и Nvidia. Пока дата-центровый бизнес AMD растёт темпами в десятки процентов в год, логичнее ждать продолжения байбеков, а не запуска дивидендов. Инвестору, который ищет именно дивидендный поток, AMD сегодня не подходит по определению.

Драйверы роста акций AMD до 2030 года

Высокая оценка AMD держится на ожидании, что компания резко нарастит долю на нескольких быстрорастущих рынках. Разберём три главных драйвера, на которых строится бычий сценарий.

ИИ-ускорители для дата-центров

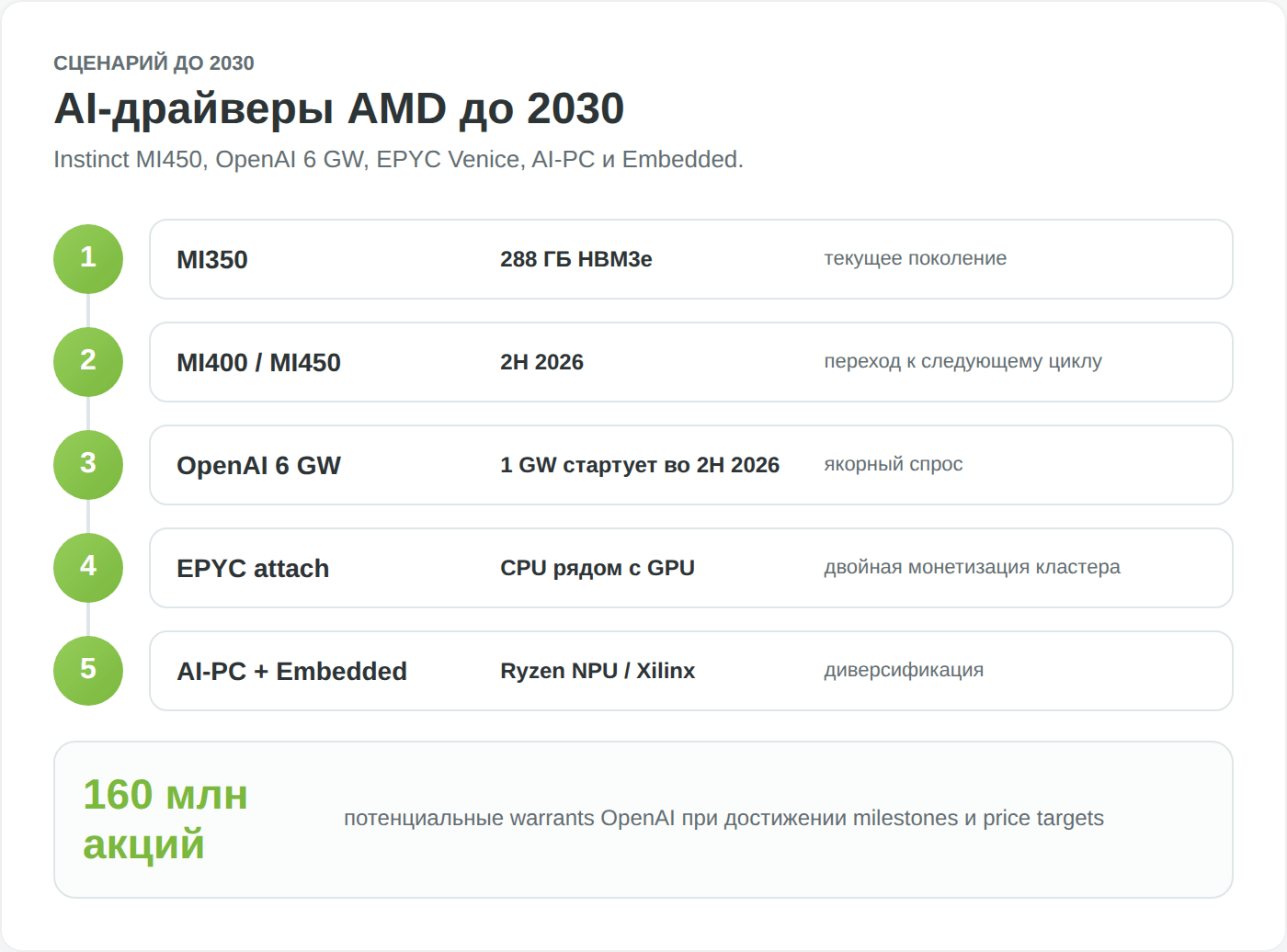

Это сердце инвестиционного тезиса. Линейка Instinct развивается быстрыми шагами: текущий MI350 несёт 288 ГБ памяти HBM3e и пропускную способность 8 ТБ/с, а следующее поколение MI400, выходящее во второй половине 2026 года, переходит на 2-нанометровый техпроцесс TSMC, получает 432 ГБ памяти HBM4 и 19,6 ТБ/с пропускной способности. По объёму памяти ускорители AMD опережают сопоставимые решения Nvidia, что критично для крупных языковых моделей.

Масштаб рынка, за который идёт борьба, огромен: Лиза Су прогнозирует, что совокупный объём рынка ИИ-ускорителей для дата-центров достигнет 500 млрд долларов к 2028 году при темпах роста более 60% в год от 45 млрд в 2023-м — это сопоставимо с годовой выручкой всей полупроводниковой отрасли. При этом AMD делает ставку на инференс (запуск уже обученных моделей) — сегмент, где большой объём памяти ускорителей даёт преимущество, и который, по оценкам компании, будет расти быстрее обучения.

Важно, что Instinct — это уже не обещание, а работающий продукт у крупнейших клиентов. По данным AMD, ускорители MI300X развёрнуты у Microsoft (рабочие нагрузки Copilot на Azure), Oracle (суперкластеры на 16 384 GPU) и Meta, которая, по словам компании, обслуживает 100% живого трафика модели Llama 405B именно на чипах AMD (Constellation Research).

Главное событие — стратегическое партнёрство с OpenAI на развёртывание 6 гигаватт вычислительных мощностей на ускорителях AMD, первый гигаватт на чипах MI450 стартует во второй половине 2026 года. Сделка включает варранты, дающие OpenAI право выкупить до 160 млн акций AMD при достижении этапов развёртывания. Это якорный контракт, который превращает AMD из «второго поставщика на всякий случай» в стратегического партнёра одного из лидеров ИИ.

Отдельная история — рынок Китая: AMD получила экспортную лицензию на урезанный чип MI308 в обмен на отчисление 15% от одобренных продаж в пользу бюджета США, и среди потенциальных покупателей называют Alibaba.

Серверные процессоры EPYC

Второй драйвер менее заметен на фоне ИИ-хайпа, но не менее важен. Каждый кластер ускорителей в дата-центре нуждается в хост-процессорах, и здесь AMD методично отъедает долю у Intel — с рекордными 46,2% выручки рынка серверных x86-чипов в первом квартале 2026 года.

Парадокс в том, что строительство ИИ-инфраструктуры выгодно AMD дважды: и через ускорители Instinct, и через серверные EPYC, которые этими ускорителями управляют.

Показательно, что анонсированный Oracle суперкластер Helios сочетает ускорители MI450 с процессорами EPYC нового поколения Venice — то есть один клиент покупает у AMD сразу обе категории чипов. Это двойной попутный ветер — то, чего нет ни у Nvidia (нет массовых серверных CPU), ни у Intel (слаба в ИИ-ускорителях). Сама Лиза Су осенью 2025 года говорила, что в следующей фазе ИИ серверные процессоры будут расти соразмерно ускорителям.

Встраиваемые решения и ИИ-ПК

Третий драйвер — восстановление встраиваемого сегмента после спада 2023–2024 годов и волна ИИ-ПК. AMD встраивает нейропроцессоры (NPU) в потребительские чипы Ryzen, рассчитывая на цикл обновления ноутбуков под локальный запуск ИИ-приложений.

Риски инвестирования в акции AMD

Бычий сценарий выглядит убедительно, но именно поэтому стоит трезво взвесить, что может пойти не так. Для акции, торгующейся с премией к рынку, риски — это то, что напрямую определяет, сработает ли вложение.

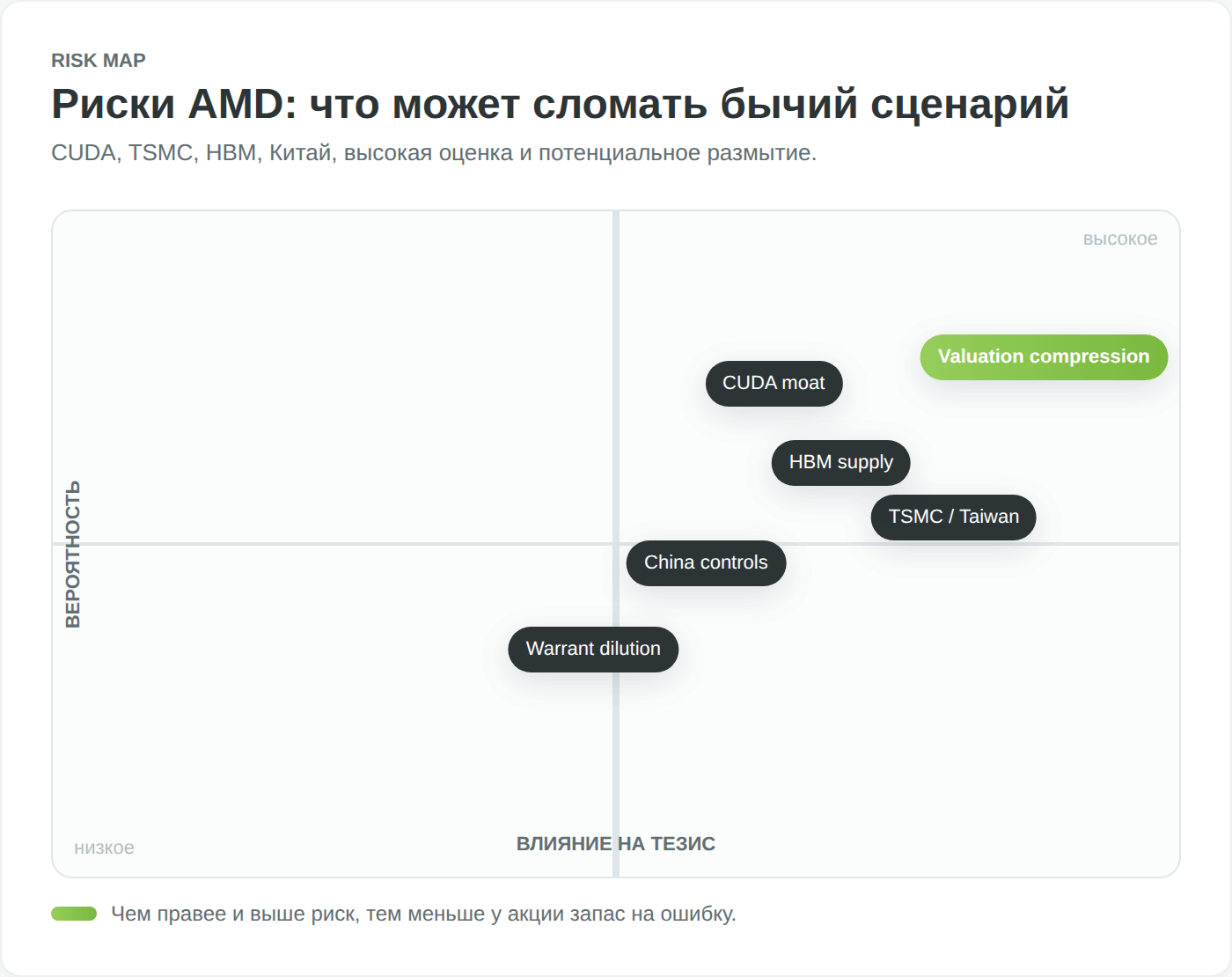

Конкуренция и программный «ров» Nvidia

Главный риск — не железо, а софт. Преимущество Nvidia держится не только на чипах, но и на экосистеме CUDA, которую разработчики осваивают больше пятнадцати лет. По оценкам аналитиков, реальная эффективность использования вычислений (MFU) у решений AMD составляет около 45% против 50–55% у Nvidia за счёт более зрелого программного стека.

Платформа ROCm от AMD догоняет, но переучивать инженеров и переписывать код под неё — затраты, которые удерживают часть клиентов у Nvidia даже при выигрышных характеристиках памяти. Со стороны Intel риск ниже, но недооценивать возрождение конкурента в серверах не стоит.

Зависимость от TSMC и геополитика

Fabless-модель оборачивается критической зависимостью от одного поставщика. Все передовые чипы AMD производит TSMC на Тайване, и сама компания в годовом отчёте называет доступ к мощностям TSMC на узлах 7 нм и тоньше одним из ключевых рисков: если фабрика не сможет выпускать достаточно пластин, это окажет существенное негативное влияние на бизнес (SEC, 10-K/A).

Сюда же добавляется геополитика: любое обострение вокруг Тайваня — от санкций до прямого конфликта — ударит по AMD сильнее, чем по конкурентам с собственными заводами в других регионах.

Цикличность, Китай и оценка

Полупроводники — циклическая отрасль: за периодами дефицита и сверхприбылей следуют периоды затоваривания и обвала цен. Доступ к китайскому рынку остаётся под политическим контролем, а 15-процентное отчисление с продаж MI308 прямо снижает маржу этого направления.

Есть и менее очевидные риски. Варранты в сделке с OpenAI на выкуп до 160 млн акций — это потенциальное размытие порядка 10% капитала, плата за стратегический контракт. А узким местом для всей ИИ-линейки становится не сами чипы, а поставки высокоскоростной памяти HBM: Лиза Су в мае 2026 года прямо назвала её дефицит следующим ограничением для роста.

Но главный риск для входящего сейчас инвестора — оценка. Форвардный коэффициент P/E AMD к концу мая 2026 года оценивается в диапазоне от 45 до 70 в зависимости от методики, и сервис GuruFocus относит акцию к категории «значительно переоценённых» — примерно на 87% выше медианы по сектору полупроводников (GuruFocus). Это значит, что в цену уже заложен сценарий, в котором ИИ-выручка растёт темпами в 60%+ годами. Если рост окажется хотя бы немного слабее ожиданий, сжатие мультипликатора может обрушить котировку даже при формально неплохих результатах.

Прогноз акций AMD и потенциал

Сведём бычий и медвежий аргументы воедино и посмотрим, что думает Уолл-стрит и какие сценарии возможны на горизонте нескольких лет.

Консенсус аналитиков

Настроение аналитиков остаётся преимущественно позитивным: по опросу около 51 аналитика консенсус-рейтинг — «Активно покупать» со средней целевой ценой порядка 472 долларов, хотя отдельные агрегаторы дают более консервативные значения около 411 долларов (Benzinga). Разброс оценок огромен — он сам по себе говорит о неопределённости: максимальный таргет 579 долларов выставил Evercore ISI 19 мая 2026 года, минимальный 248 долларов — Citigroup 6 апреля 2026 года.

Любопытно, что текущая котировка (в районе 518 долларов на конец мая 2026 года) находится выше средней цели — рынок уже забежал вперёд консенсуса, что характерно для перегретых ИИ-историй.

Долгосрочный сценарий 3–5 лет

Итог зависит от того, какой сценарий реализуется, и это решение каждый инвестор принимает под свой горизонт и риск-профиль. В бычьем варианте развёртывание сделки с OpenAI, выход MI400/MI450 на 2-нанометровом процессе и продолжение отъёма серверной доли у Intel оправдывают высокую оценку и дают акции пространство для дальнейшего роста.

В медвежьем — задержки в исполнении контрактов, более медленное созревание ROCm против CUDA или общее охлаждение ИИ-капекса приводят к сжатию мультипликатора, и тогда даже растущая выручка не спасёт котировку от просадки.

Механика проста: при форвардном P/E под 50–70 акция оценена под идеальное будущее, и право на ошибку у компании минимальное. Аргументы за и против стоит сопоставить с собственным горизонтом — спекулятивная ставка на квартал и долгосрочное удержание на 5+ лет здесь дают принципиально разный профиль риска.

Плюсы и минусы инвестиций в AMD

Как купить акции AMD из Беларуси

До 2022 года белорусский инвестор мог вкладываться в иностранные акции через доверительное управление в местных банках, но после санкций банки эту услугу свернули, а Белорусская валютно-фондовая биржа (БВФБ) бумаги вроде AMD на NASDAQ не котирует. Доступ к акции сохранился, но стал многоступенчатым — и начинается он с зарубежного брокера.

В отличие от России, отдельного имущественного ценза «квалифицированного инвестора» для покупки иностранных бумаг в Беларуси нет — ограничение носит не статусный, а инфраструктурный характер. Зато действует валютное регулирование: договор с зарубежным брокером резидент Беларуси обязан зарегистрировать на портале Национального банка до пополнения счёта, иначе грозит штраф. Принцип «сначала проверь вывод и регистрацию, потом заводи деньги» здесь важнее погони за доходностью.

Через Just2Trade

Рабочий вариант для резидента Беларуси — счёт у зарубежного брокера в дружественной юрисдикции, который принимает клиентов из стран СНГ и даёт прямой выход на американские биржи. Из таких брокеров мы выделяем Just2Trade (входит в международную группу Lime Trading): он открывает счета резидентам Беларуси, работает под кипрской лицензией CySEC и предоставляет русскоязычную поддержку.

Под брендом Just2Trade работает компания Lime Trading (CY) Ltd, регулируемая Кипрской комиссией по ценным бумагам по лицензии №281/15, а доступ к американским площадкам идёт через структуру, поднадзорную FINRA. Через него доступны акции AMD на NASDAQ — с реальной покупкой бумаги в собственность, а не торговлей контрактом на разницу цен (CFD).

Важно с самого начала понимать, что публичная карточка инструмента и реальные условия конкретного счёта — не одно и то же. Доступность бумаги, размер комиссий и форма налоговой отчётности проверяются уже внутри открытого счёта и в действующем регламенте брокера, а не по рекламной странице. Перед пополнением имеет смысл уточнить актуальные тарифы и условия вывода средств в поддержке.

Альтернативы

Помимо прямой покупки через Just2Trade к американскому рынку белорусы выходят и другими маршрутами, у каждого свои ограничения. Распространённый путь — счёт у брокера в дружественной юрисдикции, например у Freedom Finance Global в Казахстане, который принимает резидентов Беларуси и даёт выход на биржи США. Путь легальный, но требует удалённой верификации, регистрации договора в Нацбанке и самостоятельного декларирования дохода.

Локальная инфраструктура прямого решения не даёт: БВФБ иностранные акции вроде AMD не котирует, а доверительное управление зарубежными бумагами в белорусских банках после 2022 года приостановлено. Косвенно поучаствовать в динамике полупроводникового сектора можно через биржевые фонды (ETF), но прямого аналога владению именно акцией AMD они не дают.

Ключевой практический вопрос — пополнение. Прямая оплата картой возможна не у всех белорусских банков: карты подсанкционных банков за рубежом не принимаются, поэтому рабочими способами завести деньги остаются банковский перевод из неподсанкционного банка и криптовалютный мост (покупка USDT и перевод на счёт брокера, принимающего крипту). У каждого варианта своя комиссия и скорость, которые стоит сверять на официальном сайте брокера на момент открытия счёта.

| Маршрут | Доступ к AMD на NASDAQ | Порог входа | Главный нюанс |

|---|---|---|---|

| Just2Trade (Lime Trading) | Прямой | ~$3 000 (фондовый счёт) | Регистрация договора в Нацбанке, пополнение переводом или крипто-мостом |

| Брокер дружественной юрисдикции (Freedom Finance, KZ) | Прямой | Зависит от брокера | Удалённое открытие счёта, проверка документов |

| Локальная инфраструктура (БВФБ, банки РБ) | Недоступен | — | Иностранные акции не котируются, ДУ приостановлено |

Условия каждого маршрута меняются — сверяйте их на официальном сайте брокера на момент открытия счёта.

Пошаговая инструкция

Общая последовательность действий для покупки акций AMD из Беларуси выглядит так:

- Открыть счёт. Подать заявку на сайте зарубежного брокера, принимающего резидентов Беларуси (например, Just2Trade), и пройти верификацию по паспорту (анкета W-8BEN для AMD неактуальна — дивидендов нет).

- Зарегистрировать договор в Нацбанке. Для резидентов Беларуси регистрация договора с зарубежным брокером на портале Национального банка — обязательное условие перед пополнением счёта, иначе грозит штраф.

- Пополнить счёт. Рабочие способы — банковский перевод из неподсанкционного белорусского банка или криптовалютный мост (покупка USDT и перевод брокеру). Заложите время на прохождение средств и комиссии.

- Купить бумагу. Найти AMD по тикеру на бирже NASDAQ в торговом терминале и выставить заявку — рыночную для покупки по текущей цене или лимитную, если хотите войти на заранее заданном уровне.

- Хранить отчёты. Сохранять брокерские отчёты по каждой сделке: зарубежный брокер не является налоговым агентом в Беларуси, поэтому декларацию и расчёт налога инвестор готовит сам (см. раздел ниже).

Сумму для старта каждый определяет сам в пределах минимального порога брокера: механика покупки одинакова и для одной акции, и для крупного пакета — отличается только величина комиссии в процентах от сделки.

Налогообложение для белорусского инвестора

Поскольку AMD не платит дивидендов, вопрос об удержании налога у источника в США и форме W-8BEN для держателя этих бумаг не возникает — облагается только доход от продажи. Но именно здесь у иностранных акций есть неочевидная ловушка, а считать и декларировать налог при работе через зарубежного брокера инвестору придётся самому.

Налог с прироста капитала

Доход от продажи акций — положительную разницу между ценой продажи и покупки за вычетом комиссий — белорусский налоговый резидент декларирует и платит сам: зарубежный брокер налоговым агентом в Беларуси не является. Ставка подоходного налога — 13%, а с совокупных доходов свыше 350 000 BYN за год — 25% (МНС Беларуси). Декларацию подают не позднее 31 марта следующего года, а налог уплачивают до 1 июня.

Льготы по сроку владения здесь нет: освобождение от налога для акций и долей белорусских организаций, которыми владели более трёх лет, отменено с 2025 года, а на иностранные бумаги оно и не распространялось. Это значит, что весь рублёвый доход с продажи AMD облагается на общих основаниях.

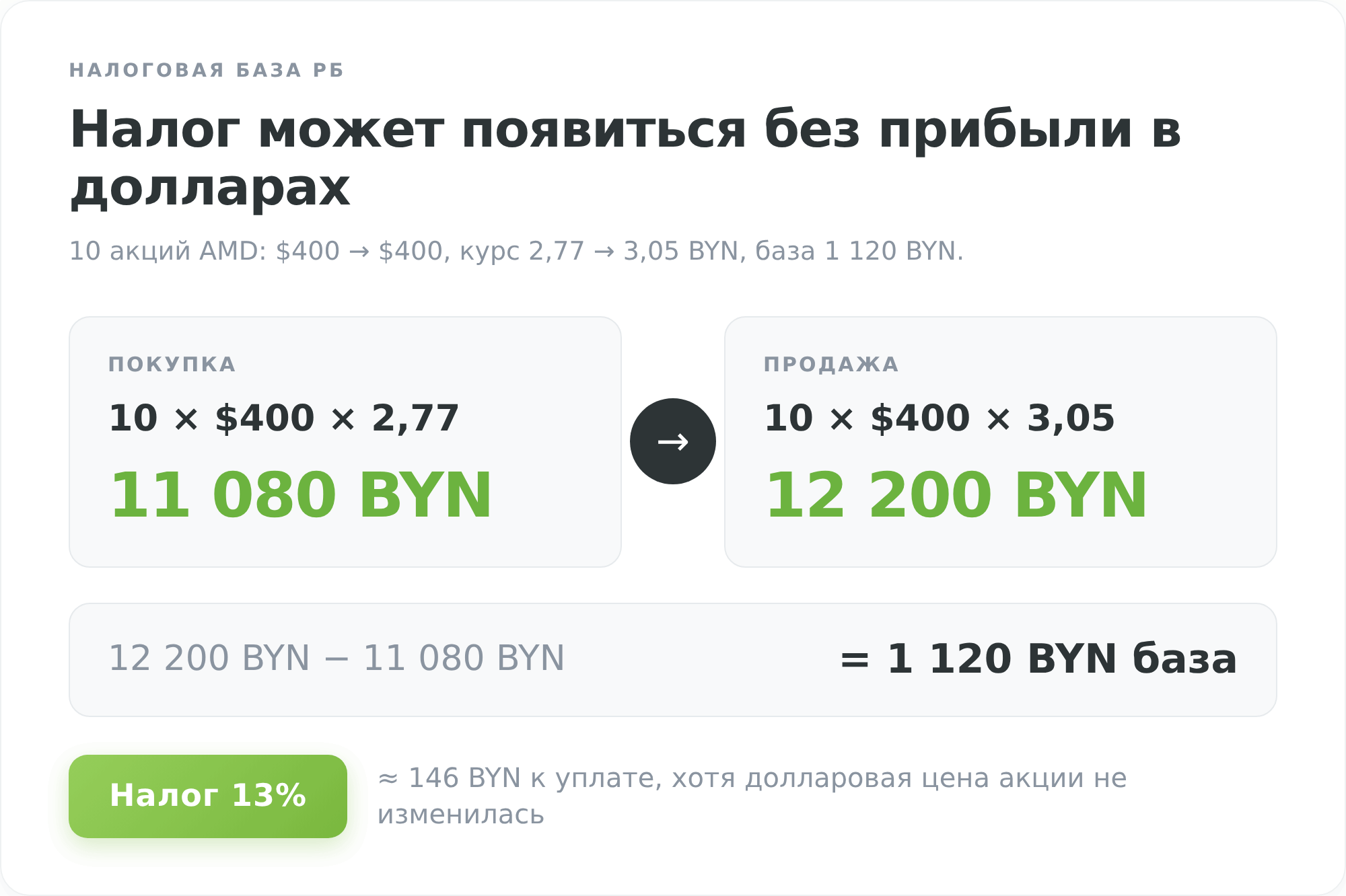

Валютная переоценка

Вот та самая ловушка. AMD торгуется в долларах, а налоговую базу определяют в белорусских рублях: цену покупки пересчитывают по курсу Национального банка на дату покупки, цену продажи — на дату продажи. Из-за этого можно получить налогооблагаемую прибыль в рублях даже там, где в долларах прибыли не было, — если за время удержания белорусский рубль ослаб. Курсовая разница работает в обе стороны, но именно она часто делает реальную налоговую нагрузку на иностранные бумаги выше ожидаемой.

Налоговые льготы для инвестора

Главное, что нужно понимать белорусу: специальных налоговых «обёрток» для покупки иностранных акций в Беларуси нет. Аналога российского индивидуального инвестиционного счёта (ИИС) в республике не существует, а льгота по длительному владению, как уже сказано, к иностранным бумагам не применяется. Действующие освобождения касаются только белорусских инструментов — паёв местных инвестфондов и облигаций белорусских эмитентов, — но не акций вроде AMD.

Поэтому у зарубежного брокера AMD остаётся инструментом с менее благоприятным налоговым режимом, чем местные бумаги: 13% с прироста, самостоятельная декларация и валютная переоценка без права «обернуть» вложение в льготу. Общий разбор ставок и режимов — в материале «Налоги для нерезидентов РБ».

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.