Бутылку «Кока-Колы» узнают на ощупь в темноте, а вот её акцию частный инвестор из Беларуси в 2026 году разбирает куда хуже — и зря. За брендом стоит редкий тип бизнеса: компания, которая поднимает дивиденды 64 года подряд, кормит этими выплатами самого Уоррена Баффета и при этом почти не строит заводы. Но именно у дивидендной истории Coca-Cola есть нюанс, который белорусу важно понять до покупки: часть дивиденда забирает американский налог у источника, а сам доступ к бумаге стал многоступенчатым. Ниже — из чего реально складывается бизнес и прибыль компании, какие у Coca-Cola дивиденды и насколько они устойчивы, что будет разгонять акции до 2030 года, какие риски рынок недооценивает, как купить акции Coca-Cola из Беларуси и сколько с них придётся отдать налоговой.

Что представляет собой The Coca-Cola Company

Прежде чем считать дивиденды и мультипликаторы, стоит понять, чем компания зарабатывает — потому что бизнес-модель Coca-Cola сильно отличается от того, что представляет себе большинство покупателей её напитков. Это не столько «производитель газировки», сколько глобальная машина по продаже концентрата и управлению брендами, и именно эта особенность объясняет её аномально высокую маржу.

От аптечного сиропа до глобального бренда

История началась в 1886 году в Атланте, когда фармацевт Джон Пембертон сварил сироп, который поначалу продавали в аптеках как тонизирующее средство. Сам напиток коммерчески так и не выстрелил бы, если бы права на него в 1888 году не выкупил предприниматель Эйза Кэндлер, зарегистрировавший в 1892 году компанию The Coca-Cola Company. Кэндлер сделал ставку не на рецепт, а на дистрибуцию и рекламу — и этот ген маркетинга компания пронесла через весь XX век.

Ключевое стратегическое решение было принято ещё в 1899 году: Coca-Cola продала права на розлив напитка независимым боттлерам, оставив себе производство концентрата и владение брендом. Этот разворот к «лёгкой» модели в 1980-е довёл до ума Роберто Гойзуэта, а с 2017 года компанию девять лет вёл Джеймс Куинси, при котором портфель почистили от низкомаржинальных активов.

С 31 марта 2026 года кресло генерального директора занимает Энрике Браун — 30-летний ветеран компании, до этого операционный директор; Куинси переходит в исполнительные председатели совета. Смена власти плановая и не ломает стратегию, но для долгосрочного инвестора это повод следить за первыми решениями нового CEO.

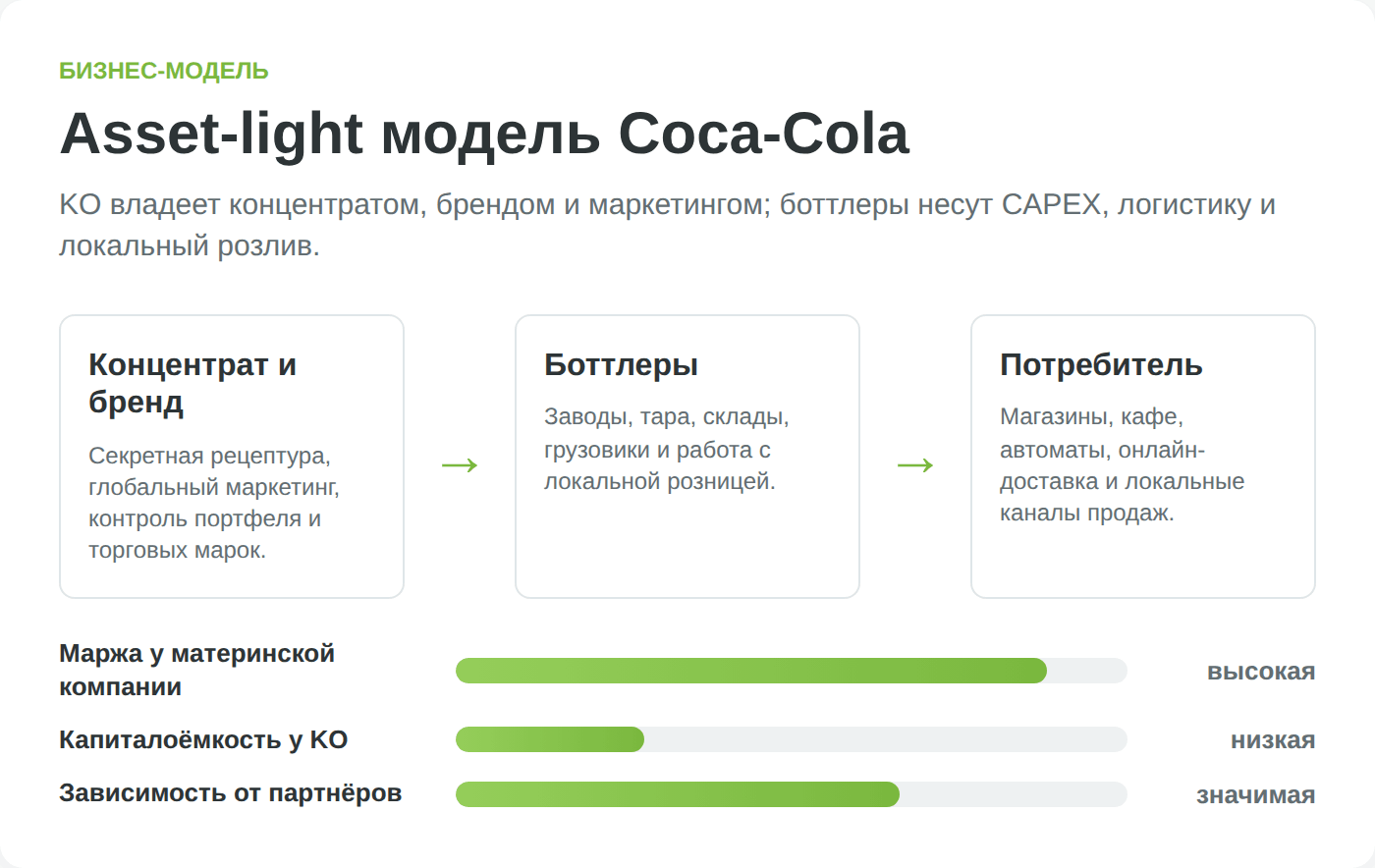

Бизнес-модель: концентрат вместо заводов

Понять Coca-Cola проще через аналогию с франшизой. Сама корпорация варит секретный концентрат и продаёт его примерно двум сотням боттлинговых партнёров по всему миру; те уже разливают напиток, везут его по магазинам и держат на балансе грузовики, заводы и склады. Капиталоёмкая и низкомаржинальная часть бизнеса вынесена наружу, а у материнской компании остаётся самое доходное — рецептура, бренд и маркетинг.

Результат этой конструкции виден в одной цифре: операционная маржа Coca-Cola по итогам 2025 года составила 28,7%, а сопоставимая (non-GAAP) в третьем квартале доходила до 31,9% (Coca-Cola Q4/FY2025).

Обратная сторона модели — компания зависит от здоровья своих боттлеров и от валютных курсов на десятках рынков, поскольку выручку она собирает в местных валютах, а отчитывается в долларах. Когда доллар крепнет, отчётная выручка проседает даже при росте физических продаж — этот эффект всплывёт ниже, в разделе про риски.

Структура портфеля брендов

Многие по инерции считают, что Coca-Cola — это «кола и ещё пара лимонадов». На деле под управлением компании более двух сотен брендов, и газированные напитки — лишь один из сегментов.

Портфель разбит на несколько направлений:

- газировка (Coca-Cola, Sprite, Fanta),

- вода и спортивные напитки (Dasani, Powerade, smartwater, BodyArmor),

- соки и молочная продукция (Minute Maid, фермерский протеиновый бренд Fairlife),

- а также кофе и чай (Costa Coffee, купленная в 2019 году за $5,1 млрд).

Эта диверсификация — не только про выручку, но и про защиту от структурных угроз вроде моды на здоровый образ жизни. Безалкогольные напитки без сахара и протеиновая категория растут быстрее классической газировки, и компания целенаправленно перекладывает капитал в эти направления. Подробнее о том, кому из инвесторов вообще подходят защитные потребительские истории, мы разбирали в материале «Инвестиции в американские акции».

Финансовые показатели Coca-Cola

Бренд и история — хорошо, но акцию покупают за денежные потоки. Финансовая картина Coca-Cola за последние годы — это история медленного, но очень предсказуемого роста при исключительной рентабельности, что типично для зрелого «дивидендного» бизнеса, а не для растущей истории.

Выручка, прибыль и рентабельность

По итогам 2025 года чистая выручка выросла на 2% до $47,9 млрд, при этом органическая выручка прибавила 5% — то есть в долларах рост скромный, но «в товаре и ценах» бизнес растёт заметно бодрее, и разницу съедает крепкий доллар. Чистая прибыль составила $13,1 млрд при чистой марже 27,3%, а прибыль на акцию (EPS) подскочила на 23% до $3,04 (Yahoo Finance). Рост EPS опередил рост выручки за счёт ценовой политики, контроля издержек и обратного выкупа акций.

| Показатель | 2023 | 2024 | 2025 |

|---|---|---|---|

| Чистая выручка | $45,8 млрд | $47,1 млрд | $47,9 млрд |

| Органический рост выручки | ~12% | ~12% | ~5% |

| Операционная маржа (GAAP) | ~24,7% | ~21,2% | ~28,7% |

| EPS (разводнённая) | $2,47 | $2,46 | $3,04 |

Источник: годовые отчёты The Coca-Cola Company (пресс-релиз FY2025). Колебания операционной маржи 2024 года связаны с разовыми списаниями и валютными эффектами.

Из таблицы видно главное: выручка растёт на единицы процентов в год. Это компания, которая давно прошла фазу взрывного роста, и инвестору важно настроить ожидания — двузначной переоценки акций здесь ждать не стоит, ставка делается на стабильность и дивиденды.

Денежный поток и долговая нагрузка

Свободный денежный поток (FCF) за 2025 год составил $5,3 млрд — заметно ниже привычных для компании $9–10 млрд. Провал не операционный: в денежный поток года попал разовый платёж $6,1 млрд по contingent consideration в рамках сделки Fairlife; без него FCF составил бы $11,4 млрд (Coca-Cola Q4/FY2025). Это тот случай, когда смотреть надо не на одну цифру за год, а на природу отклонения.

Долговая нагрузка для бизнеса такого масштаба умеренная: совокупный долг около $45,5 млрд, из которых $42,1 млрд — долгосрочный, против примерно $10,3 млрд денежных средств на балансе. Чистый долг порядка $35 млрд при годовой прибыли свыше $13 млрд — это комфортный уровень, который позволяет компании одновременно платить дивиденды, выкупать акции и обслуживать обязательства.

Кредитные рейтинги Coca-Cola остаются в верхней части инвестиционной категории.

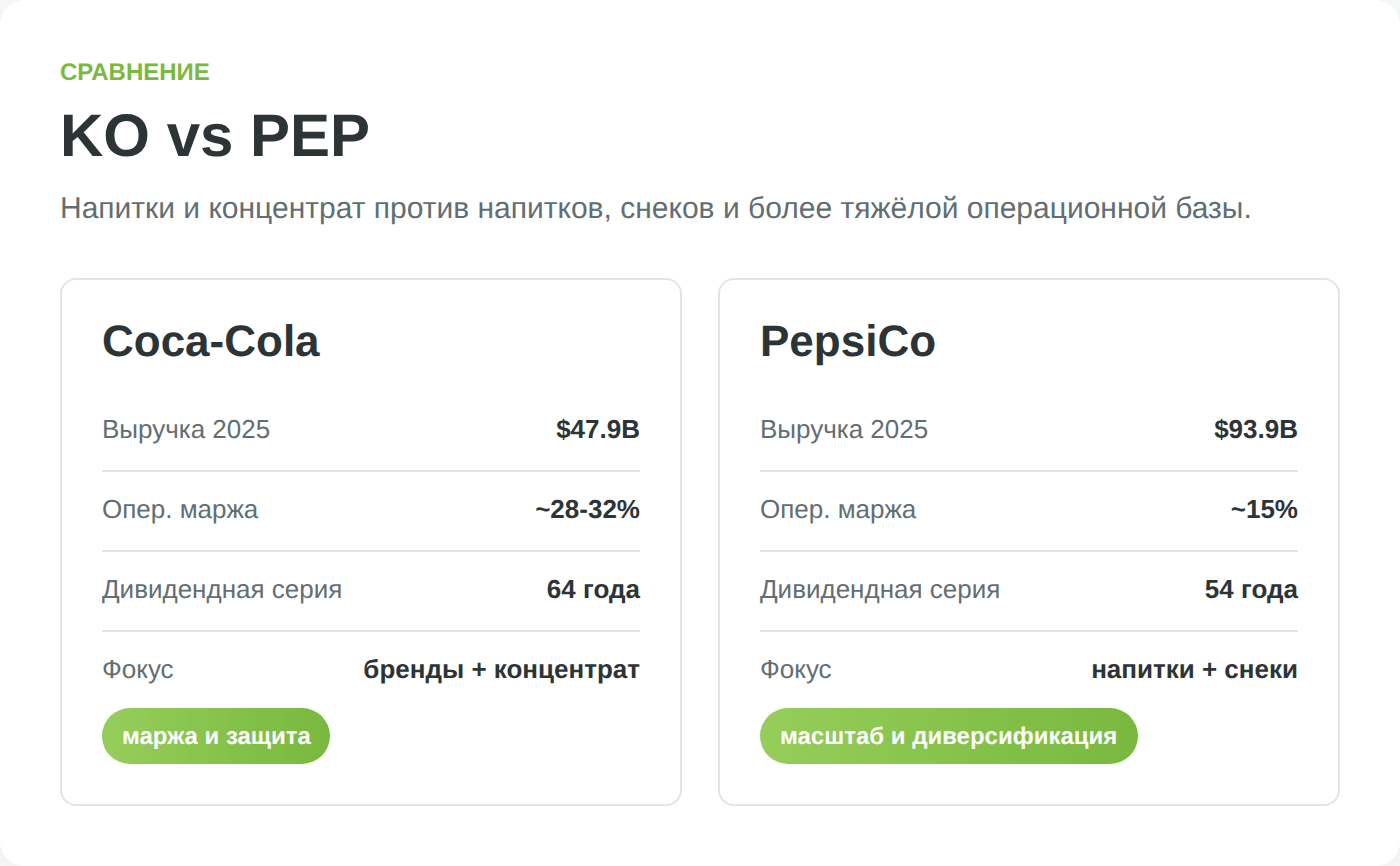

Coca-Cola против PepsiCo

Вечный спор «Coca-Cola или Pepsi» в инвестиционной плоскости решается не вкусом, а структурой бизнеса. PepsiCo вдвое крупнее по выручке, потому что владеет ещё и снековым гигантом Frito-Lay и собственным розливом; Coca-Cola — чистая ставка на напитки с лёгким балансом и высокой маржой.

| Критерий | Coca-Cola (KO) | PepsiCo (PEP) |

|---|---|---|

| Выручка 2025 | $47,9 млрд | $93,9 млрд |

| Операционная маржа | ~28–32% | ~15% |

| Бизнес | Напитки (концентрат + бренды) | Напитки + снеки + розлив |

| Лет роста дивиденда подряд | 64 | 54 |

| Профиль для инвестора | Маржа, защита, дивиденд | Диверсификация, объём |

Данные: отчётность Coca-Cola и PepsiCo за 2025 год (Coca-Cola FY2025, PepsiCo FY2025).

Вывод из сравнения зависит от профиля инвестора. Тому, кто ищет максимально «чистую» и высокомаржинальную ставку на глобальный спрос на напитки с длинной дивидендной историей, ближе Coca-Cola. Тот, кому важнее диверсификация выручки между едой и напитками как защита от моды на отдельные категории, может предпочесть PepsiCo. Обе бумаги — защитные, а не ростовые.

Дивиденды Coca-Cola

Если у акций Coca-Cola и есть главный аргумент «за», то это дивиденды. Именно ради них бумагу держат пенсионные фонды, дивидендные стратеги и сам Уоррен Баффет — и именно эту часть истории белорусскому инвестору придётся читать с поправкой на американский налог у источника.

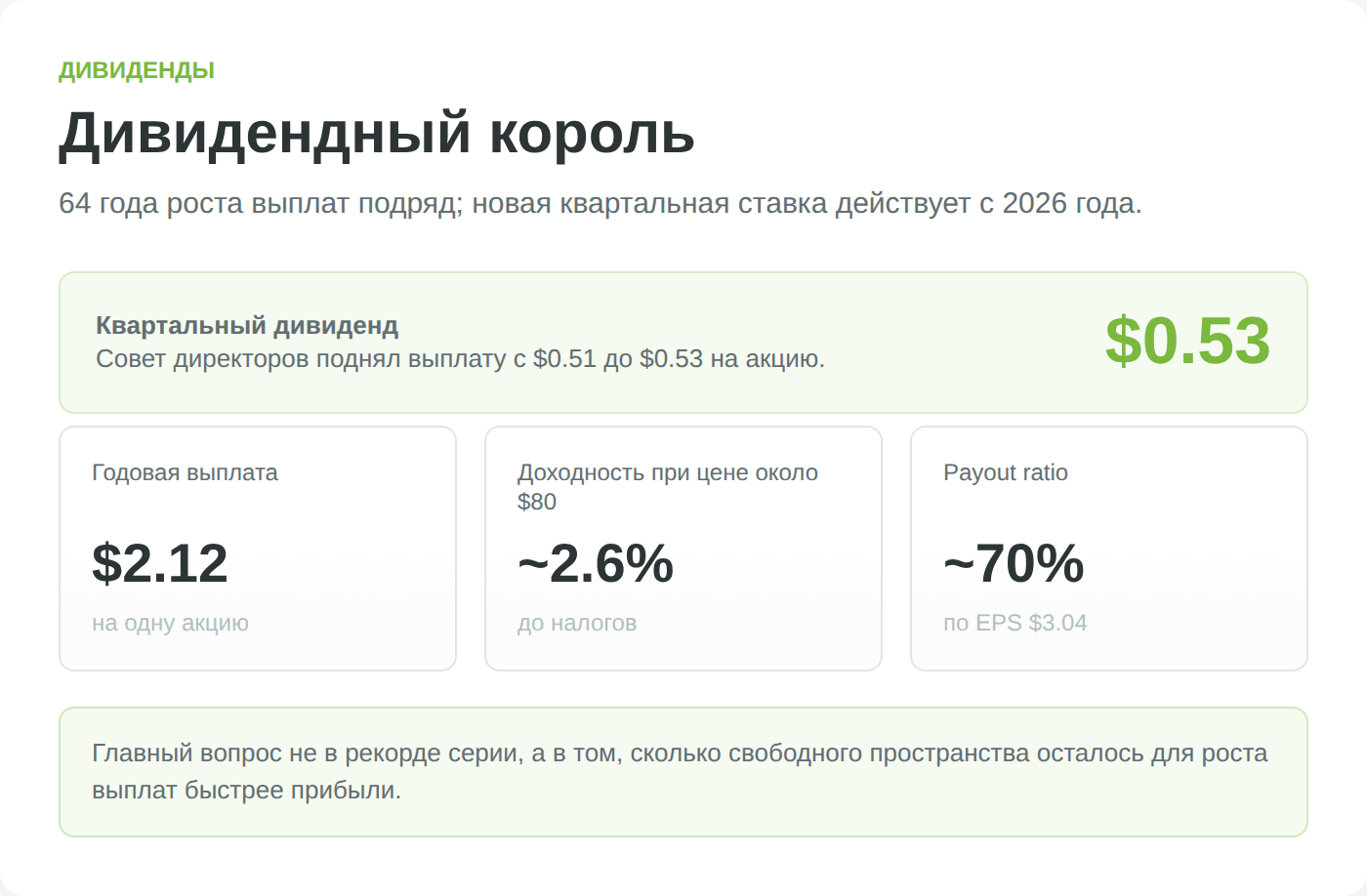

Дивидендный король: 64 года роста подряд

В феврале 2026 года совет директоров поднял квартальный дивиденд примерно на 4% — с $0,51 до $0,53 на акцию, доведя годовую выплату до $2,12 (TheStreet). Это стало 64-м ежегодным повышением подряд. Компании, увеличивающие выплату 50 и более лет без перерыва, носят титул «дивидендных королей» — их на всём американском рынке несколько десятков, и Coca-Cola входит в число самых известных. Что такое этот статус и чем «короли» отличаются от просто «аристократов», мы подробно разбирали в отдельном материале «Дивидендные аристократы США».

Сама длина серии важна не как рекорд ради рекорда. 64 года непрерывного роста дивиденда — это серия, которая пережила несколько рецессий, нефтяные кризисы, пузырь доткомов, кризис 2008 года и пандемию. Для инвестора это эмпирическое доказательство устойчивости денежного потока компании к самым разным шокам, и именно за эту предсказуемость рынок исторически готов платить премию.

Доходность и коэффициент выплат

Годовая выплата $2,12 при цене около $80 за акцию даёт дивидендную доходность примерно 2,6% (TheStreet). Это выше доходности большинства технологических гигантов, но важнее не сама цифра, а её надёжность. При прибыли на акцию $3,04 коэффициент выплат (payout ratio) составляет около 70% — то есть на дивиденды уходит примерно две трети заработанного.

Здесь инвестору стоит честно увидеть и предел. Payout ratio около 70% означает, что пространство для опережающего роста дивиденда без роста самой прибыли почти исчерпано: дальше дивиденд может расти примерно теми же темпами, что и EPS — единицы процентов в год. Это не угроза выплате, но и обещания «удвоить дивиденд за пять лет» от зрелой Coca-Cola ждать наивно. Доходность здесь — про защиту покупательной способности, а не про быстрый рост дохода.

Почему дивиденд Coca-Cola любит Баффет

Лучшая иллюстрация силы дивидендной модели — позиция Berkshire Hathaway. Уоррен Баффет начал покупать акции Coca-Cola в 1988 году, вложив суммарно около $1,3 млрд, и с тех пор не продал ни одной бумаги. Сегодня Berkshire владеет примерно 400 млн акций — около 9,3% компании — и только за 2025 год получила с этого пакета порядка $816 млн дивидендами. Годовой дивидендный доход почти сравнялся с первоначальной суммой инвестиций каждые полтора года.

Этот кейс показывает суть стратегии «купить и держать» в дивидендной акции: при росте выплаты доходность на первоначально вложенный капитал (yield on cost) со временем уходит в десятки процентов, даже если текущая доходность для нового покупателя скромная.

Но у белорусского инвестора между ним и таким результатом стоят не выбор акции, а две практические вещи: как вообще получить доступ к бумаге и сколько от дивиденда заберёт американский налог. К ним мы и переходим в финале статьи.

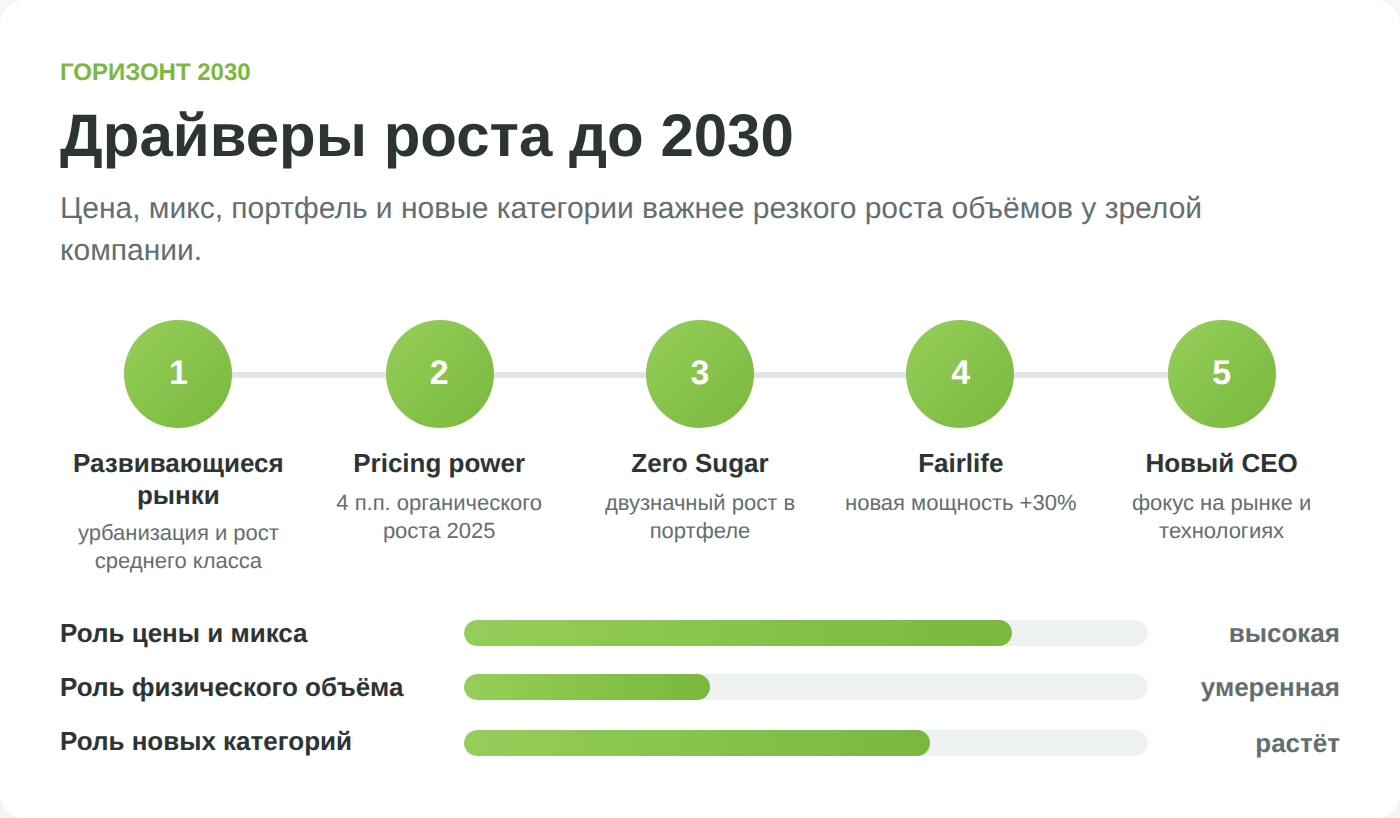

Драйверы роста до 2030 года

Зрелость бизнеса не означает остановку. У Coca-Cola есть несколько рычагов, которые способны поддерживать рост выручки и прибыли на горизонте до 2030 года — и понимание этих драйверов отделяет осознанную долгосрочную инвестицию от покупки «потому что бренд известный».

Развивающиеся рынки и ценовая сила

Основной потенциал физического роста объёмов лежит не в США и Европе, где потребление газировки на душу населения уже высокое, а на развивающихся рынках — в Латинской Америке, Африке, Юго-Восточной и Центральной Азии.

По итогам 2025 года компания отдельно отмечала рост в Бразилии и Центральной Азии как драйверы органической выручки (Coca-Cola FY2025). По мере роста городского среднего класса в этих регионах подушевое потребление повышается, что даёт компании годы органического роста.

Второй, более тонкий рычаг — ценовая сила. Из 5% органического роста выручки 2025 года 4 процентных пункта пришлись именно на цену и микс, и лишь 1 пункт — на физический объём концентрата. Бренд позволяет компании повышать цены примерно на уровень или выше инфляции без значимого оттока покупателей — это и есть тот «защитный ров», за который ценят потребительские монополии.

Напитки без сахара, Fairlife и Costa

Главный структурный ответ компании на тренд здорового образа жизни — ускоренное развитие категорий без сахара и протеиновых напитков.

Линейка Coca-Cola Zero Sugar в 2025 году росла двузначными темпами, а фермерский протеиновый бренд Fairlife стал одной из самых быстрорастущих позиций портфеля: под него компания запускает в 2026 году завод в Уэбстере (штат Нью-Йорк) за $650 млн, что увеличит производственные мощности Fairlife примерно на 30%.

Логика проста: даже если потребитель уходит от классической сладкой газировки, компания хочет, чтобы он переключился на другой напиток из её же портфеля — воду, протеиновый коктейль или колу без сахара, — а не на продукт конкурента.

Покупка сети кофеен Costa Coffee и развитие чайных и водных брендов работают на ту же цель: удержать долю «горла потребителя» при любой моде на питание.

Эффективность и фокус нового CEO

Приход Энрике Брауна на пост CEO в 2026 году заявлен под лозунгами поиска лучших точек роста по миру, сближения с потребителем и использования технологий как драйвера эффективности. На практике для зрелого бизнеса это чаще всего означает продолжение курса на маржинальность: оптимизацию портфеля, цифровизацию продаж и работу с ценой, а не дорогие эксперименты. Для дивидендного инвестора преемственность стратегии — скорее плюс, чем повод для тревоги.

Риски инвестирования в акции Coca-Cola

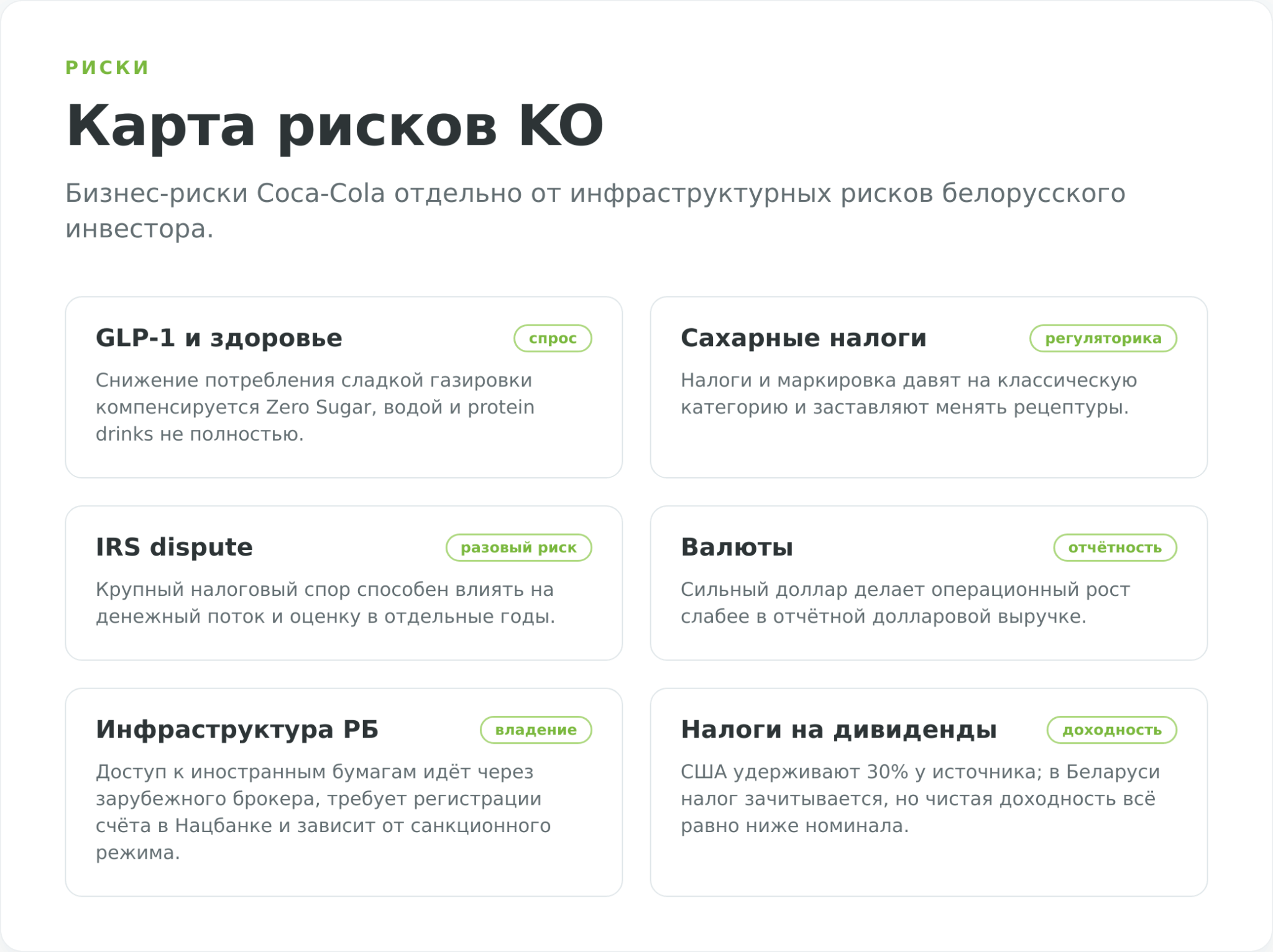

У Coca-Cola они специфические: это не риск банкротства или обвала спроса, а набор более тонких угроз, способных годами давить на темпы роста и оценку акции. Часть из них рынок, на наш взгляд, недооценивает.

GLP-1, мода на здоровье и сахарные налоги

Главная структурная угроза последних лет — препараты для снижения веса класса GLP-1 (Ozempic, Wegovy, Mounjaro). По оценкам, около 23% домохозяйств США уже имеют пользователя таких препаратов, а к 2030 году на них может приходиться до 35% продаж продуктов питания и напитков; JPMorgan оценивает потенциальные потери всей пищевой индустрии в $30–55 млрд годовой выручки к 2030 году (Food Dive). Пользователи GLP-1, по данным исследований, пьют примерно на 66% меньше газировки.

Это реальный, а не выдуманный риск, но его масштаб для Coca-Cola сглаживается стратегией перевода потребителя на напитки без сахара и протеиновую категорию — туда спрос как раз и смещается.

К той же группе угроз относятся сахарные налоги, которые вводят всё больше стран, и общий тренд на сокращение потребления сладких напитков. Компания живёт с этим давлением не первое десятилетие, и пока её ответ — реформулирование портфеля — работает, но инвестору стоит держать GLP-1-фактор в поле зрения как медленно действующий встречный ветер.

Налоговый спор с IRS и конкуренция

Менее заметный, но крупный по сумме риск — многолетний налоговый спор Coca-Cola с американской налоговой службой (IRS) по трансфертному ценообразованию за 2007–2009 годы. Налоговый суд встал в основном на сторону IRS, зафиксировав недоплату около $2,7 млрд плюс проценты около $3,3 млрд — порядка $6 млрд только за три года; компания подала апелляцию в Одиннадцатый окружной суд.

С учётом аналогичной методики за последующие годы совокупная потенциальная экспозиция оценивается значительно выше; если спор завершится не в пользу компании, будущие выплаты могут давить на свободный денежный поток. Окончательный исход спора пока не определён, и это реальная неопределённость в оценке компании.

Конкуренция со стороны PepsiCo и региональных производителей — постоянный, но управляемый фактор: рынок напитков фактически поделён между несколькими гигантами, и резких переделов долей здесь не происходит.

Куда важнее для котировок другой риск — оценка самой бумаги: как защитный актив с предсказуемым дивидендом Coca-Cola в периоды высоких ставок может торговаться с премией к рынку, и эта премия способна сжиматься, когда инвесторы уходят из «дивидендных» историй в более доходные облигации.

Валютный риск и риск для инвестора из Беларуси

Поскольку основную часть выручки Coca-Cola собирает за пределами США, крепкий доллар стабильно подъедает отчётные результаты — именно поэтому в 2025 году рост выручки в долларах (2%) оказался втрое ниже органического (5%). Для долларового инвестора это шум, который сглаживается на длинном горизонте, но он объясняет, почему «хороший» операционный год может выглядеть бледно в отчётности.

Отдельная и более чувствительная для белоруса категория — инфраструктурные риски владения иностранной бумагой: после 2022 года белорусские банки свернули доверительное управление зарубежными активами, доступ к бумаге теперь идёт через зарубежного брокера, счёт у которого нужно регистрировать в Нацбанке, а часть дивиденда забирает американский налог у источника.

Для частного инвестора из Беларуси эти факторы по практической значимости нередко идут вровень с бизнес-рисками самой компании, поэтому разберём их предметно в двух финальных разделах.

Прогноз акций Coca-Cola и потенциал

Собрав бизнес, дивиденды, драйверы и риски воедино, можно перейти к главному вопросу любого обзора — чего ждать от акции дальше. Сразу оговоримся: это не предсказание цены, а разбор того, как рынок оценивает компанию и какой сценарий заложен в консенсус.

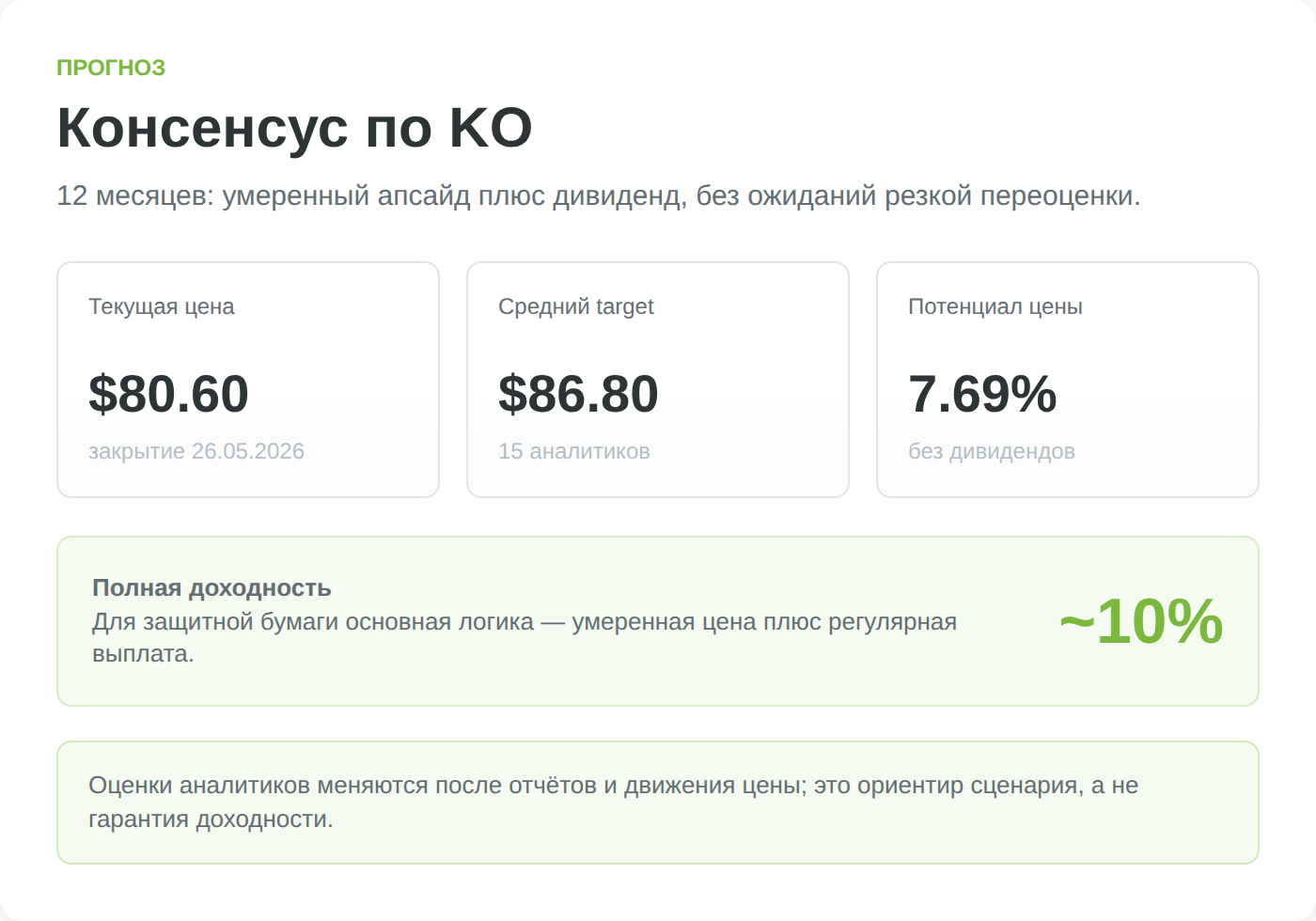

Консенсус аналитиков Wall Street

Аналитики настроены к акциям Coca-Cola умеренно позитивно. Консенсус-рейтинг — «Покупать»: из примерно двух десятков аналитиков большинство дают рекомендацию Buy или Strong Buy, считанные единицы — Hold, продавать не советует никто (MarketBeat).

Средняя целевая цена на горизонте 12 месяцев — около $85–88 при текущей цене порядка $80, то есть потенциал роста скромный — около 5–8% плюс дивиденд (StockAnalysis).

Долгосрочный сценарий на 3–5 лет

Если отвлечься от целевых цен на год и посмотреть на горизонт 3–5 лет, базовый сценарий для Coca-Cola выглядит так: рост выручки на единицы процентов в год за счёт развивающихся рынков и ценовой силы, чуть более быстрый рост EPS благодаря марже и выкупу акций, и дивиденд, растущий примерно теми же темпами, что прибыль. Совокупная долларовая доходность такой бумаги исторически складывается в районе высоких однозначных процентов годовых — без гарантий и с поправкой на фазу рынка.

Плюсы и минусы инвестиций в Coca-Cola

Как купить акции Coca-Cola из Беларуси

До 2022 года белорусы могли вкладываться в иностранные акции через доверительное управление в местных банках. После санкций банки эту услугу свернули, и сегодня вопрос «как купить акции Coca-Cola» стал самой практически сложной частью темы. Доступ к бумаге сохранился, но он стал многоступенчатым — и начинается с зарубежного брокера.

Через зарубежного брокера Just2Trade

Рабочий путь для резидента Беларуси — открыть счёт у зарубежного брокера в дружественной юрисдикции, который даёт прямой выход на Нью-Йоркскую биржу. Из таких брокеров на сайте мы выделяем Just2Trade (входит в международную группу Lime Trading).

Ключевое преимущество — это реальная покупка акции в собственность с хранением у депозитария, а не торговля контрактом на разницу цен (CFD): инвестор становится владельцем бумаги и имеет право на дивиденды. Брокер работает с клиентами из стран СНГ через международную структуру Lime и предоставляет русскоязычную поддержку.

Важно с самого начала понимать, что публичная карточка инструмента и реальные условия конкретного счёта — не одно и то же. Доступность бумаги, размер комиссий, порядок зачисления дивидендов и форма налоговой отчётности проверяются уже внутри открытого счёта и в действующем регламенте брокера, а не по рекламной странице. Перед пополнением имеет смысл уточнить актуальные тарифы и условия вывода средств в поддержке.

Альтернативные способы

Помимо прямой покупки через зарубежного брокера существуют и другие маршруты, у каждого свои ограничения.

Можно открыть счёт у брокера в дружественной юрисдикции — например, у Freedom Finance Global в Казахстане, который принимает резидентов Беларуси и даёт выход на американский рынок. Это легальный путь, но он требует удалённой верификации, регистрации договора в Нацбанке и самостоятельного декларирования дохода в Беларуси.

Локальная инфраструктура прямого решения не даёт: Белорусская валютно-фондовая биржа (БВФБ) иностранные акции вроде Coca-Cola не котирует, а доверительное управление зарубежными бумагами в белорусских банках после 2022 года приостановлено.

Наконец, косвенно поучаствовать в динамике сектора можно через биржевые фонды, однако прямого аналога владению именно акцией Coca-Cola — с правом на её дивиденд — они не дают.

Пошаговая инструкция

- Откройте счёт у зарубежного брокера с доступом к NYSE (например, Just2Trade) и пройдите верификацию по паспорту.

- Зарегистрируйте договор с брокером на портале Национального банка Беларуси — для резидентов РБ это обязательное условие перед пополнением счёта, иначе грозит штраф.

- Пополните счёт доступным способом — банковским переводом из неподсанкционного белорусского банка или криптовалютой как мостом, в зависимости от текущих опций брокера.

- Найдите бумагу по тикеру KO на Нью-Йоркской бирже и оформите заявку на покупку.

- Сохраняйте все брокерские отчёты — они понадобятся для самостоятельной подачи налоговой декларации в Беларуси, поскольку зарубежный брокер не является налоговым агентом в РБ.

Налогообложение для белорусского инвестора

Заработать на акции — половина дела; вторая половина — корректно рассчитаться с налоговой.

С иностранными бумагами это сложнее, чем с местными: налогового агента нет, считать и подавать декларацию инвестор обязан сам. Зато, в отличие от России, у белоруса работает зачёт уплаченного за рубежом налога — и это сильно меняет итоговую математику дивиденда.

Разберём по порядку — и сразу оговоримся, что итог зависит от резидентства, брокера и документов, а материал не заменяет консультацию налогового специалиста.

Дивиденды, W-8BEN и зачёт налога

Дивиденд Coca-Cola — это доход из источника в США, и здесь по умолчанию работает удержание у источника: с дивидендов нерезидента США забирают 30%. В современных налоговых соглашениях форма W-8BEN снижает это удержание (обычно до 15%), но Беларусь применяет старое советско-американское соглашение 1973 года, которое пониженной ставки именно по портфельным дивидендам не даёт (IRS, договор США–СССР). Поэтому для белорусского держателя акций США удерживают полные 30%, и W-8BEN эту цифру не уменьшает.

Дальше — ключевое отличие Беларуси от России. Налог, уплаченный за рубежом, белорусский резидент может зачесть при расчёте подоходного налога — нужно лишь подтвердить удержание документами от брокера (МНС Беларуси). Ставка белорусского подоходного налога — 13% (а на дивидендные сверхдоходы свыше 350 000 BYN в год — 25%). Поскольку удержанные в США 30% выше белорусских 13%, зачёт полностью перекрывает белорусский налог: доплачивать в бюджет Беларуси с дивиденда KO не придётся.

Итог для дивидендной акции получается заметно мягче российского. Двойного налога нет: инвестор теряет только американские 30% у источника, а сверху в Беларуси не платит ничего. Эффективная нагрузка на дивиденд — около 30%, а не ~43%, как в сценарии без зачёта у соседей.

Оговорка одна, но важная: зачёт не происходит автоматически. Чтобы им воспользоваться, нужно вовремя подать декларацию и приложить документы, подтверждающие удержание налога в США; без этого инспекция вправе начислить подоходный налог поверх американского удержания. Конкретику по вашему случаю стоит уточнить у налогового консультанта.

Для понимания масштаба разберём упрощённый расчёт. Допустим, инвестор получил дивидендами Coca-Cola эквивалент 10 000 BYN за год.

| Этап | Сумма |

|---|---|

| Начислено дивидендов | 10 000 BYN |

| Удержано в США (30%) | −3 000 BYN |

| Подоходный налог в РБ (13%, зачтён) | 0 BYN |

| Получено «на руки» | 7 000 BYN (эффективная нагрузка ~30%) |

Расчёт иллюстративный и предполагает корректно оформленный зачёт американского налога; механика повторяется при любой сумме. Точный итог зависит от наличия подтверждающих документов и позиции вашей инспекции.

Налог с прироста капитала

С дохода от продажи акций — положительной разницы между ценой продажи и покупки за вычетом комиссий — белорусский налоговый резидент платит подоходный налог по ставке 13% (а с совокупных сверхдоходов свыше 350 000 BYN за год — 25%). Льготы по сроку владения здесь нет: освобождение для акций и долей белорусских организаций, которыми владели более трёх лет, отменено с 2025 года, а на иностранные бумаги оно и не распространялось.

Зарубежный брокер налоговым агентом в Беларуси не является, поэтому декларацию нужно подать самостоятельно — не позднее 31 марта следующего года, а налог уплатить до 1 июня.

Налоговые льготы и валютная переоценка

Главное, что нужно понимать белорусу: специальных налоговых «обёрток» для покупки иностранных акций в Беларуси нет. Аналога российского индивидуального инвестиционного счёта (ИИС) в республике не существует, а льгота по длительному владению, как уже сказано, к иностранным бумагам не применяется. Действующие освобождения касаются только белорусских инструментов — паёв местных инвестфондов и облигаций белорусских эмитентов, — но не акции вроде Coca-Cola. То есть «обернуть» вложение в Coca-Cola в льготу не получится.

Последний нюанс, который чаще всего застаёт врасплох, — валютная переоценка. Налоговую базу определяют в белорусских рублях, пересчитывая обе сделки — и покупку, и продажу — по курсу Нацбанка на их даты. При ослаблении рубля можно получить налогооблагаемую «прибыль» в BYN даже там, где в долларах прибыли почти не было, — курсовая разница работает и против инвестора, и в его пользу. Тот, кто считает доходность только в долларах, рискует недооценить реальный налог.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.