Amazon — компания, которую инвестор знает как покупатель раньше, чем как акционер: коробка с улыбкой приезжает быстрее, чем приходит понимание, что за ней стоит вторая по выручке корпорация США и крупнейший в мире облачный провайдер. Парадокс в том, что бизнес, который у всех на виду, приносит меньшую часть прибыли, а основную дают невидимые покупателю дата-центры AWS. Дивидендов компания не платит ни дня с момента IPO, оценка кажется заоблачной, а белорусскому инвестору ещё нужно разобраться с доступом и налогами. Ниже — разбор того, на чём Amazon зарабатывает на самом деле, что движет котировками до 2030 года, какие риски недооценивают, и как купить акции Amazon из Беларуси легально.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что представляет собой Amazon

Чтобы оценивать акции Amazon как инвестицию, а не как привычный логотип на коробке, стоит развести два образа компании:

- Первый — гигантский интернет-магазин, который видит каждый покупатель.

- Второй — инфраструктурный холдинг, который сдаёт в аренду вычислительные мощности половине цифрового мира и зарабатывает на рекламе больше, чем многие медиакорпорации.

Эти две Amazon живут под одной отчётностью, но ведут себя как разные бизнесы с разной маржой и разными драйверами.

От книжного магазина к цифровой экосистеме

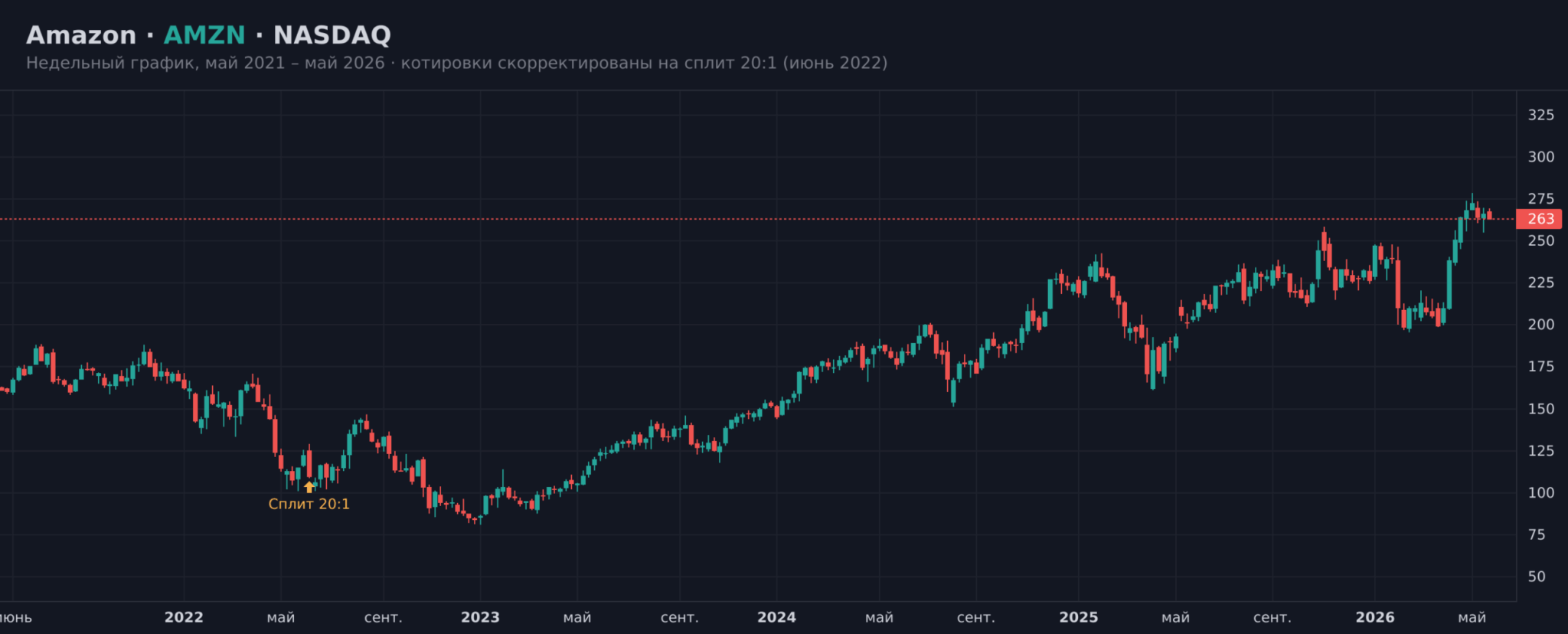

Джефф Безос основал компанию в 1994 году в гараже под Сиэтлом как онлайн-магазин книг — выбор пал на книги из-за огромного ассортимента и удобства доставки. Уже 15 мая 1997 года Amazon вышла на биржу NASDAQ по цене 18 долларов за акцию, и с тех пор бумага прошла через несколько сплитов, последний из которых — дробление 20 к 1 в июне 2022 года, сделавшее цену психологически доступнее для розничного инвестора.

Ключевая трансформация случилась в 2006 году, когда Amazon запустила Amazon Web Services — сервисы хранения (S3) и аренды вычислений (EC2). То, что задумывалось как способ монетизировать собственную избыточную инфраструктуру, превратилось в самостоятельную индустрию. Дальше были Kindle (2007), голосовой помощник Alexa, покупка сети органических супермаркетов Whole Foods за 13,7 млрд долларов в 2017 году и выход в стриминг через Prime Video. В июле 2021 года Безос передал пост генерального директора Энди Джасси — человеку, который и построил AWS, что само по себе говорит о том, где компания видит свой центр тяжести.

Структура бизнеса: три сегмента и скрытый рекламный бизнес

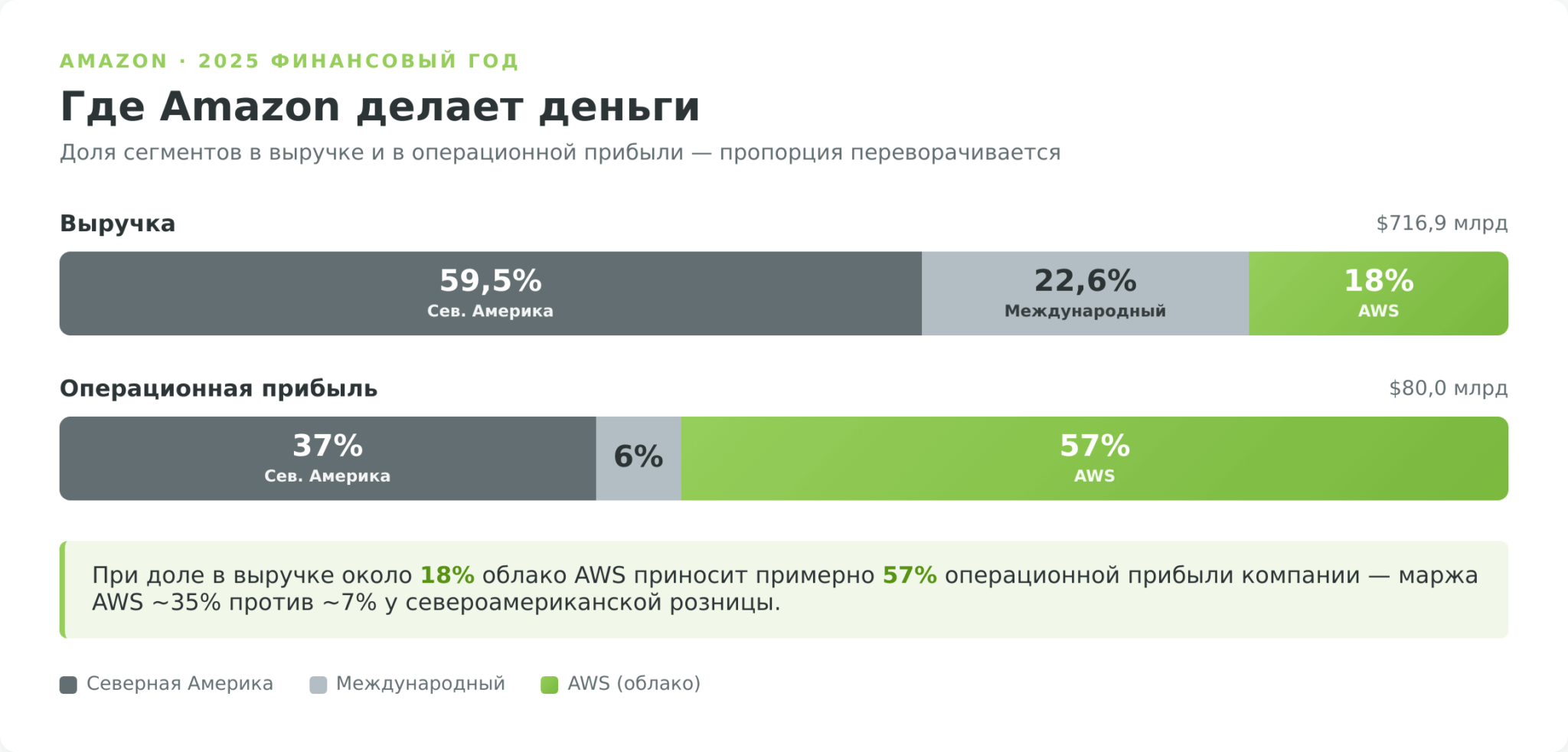

Отчётность Amazon делится на три операционных сегмента, и понимание пропорций между ними — главное, что отличает осознанную покупку от покупки «за бренд». По итогам 2025 финансового года, согласно отчёту Amazon по форме 8-K за IV квартал 2025 года, картина выглядит так: Северная Америка дала 426,3 млрд долларов выручки, международный сегмент — 161,9 млрд, а AWS — 128,7 млрд. На розницу приходится около 82% оборота, на облако — лишь 18%.

Но выручка обманчива. Если посмотреть на операционную прибыль, пропорция переворачивается: при 18% выручки AWS принёс 45,6 млрд долларов операционной прибыли из 80,0 млрд по всей компании — то есть около 57%. Северная Америка с её 426 млрд оборота дала 29,6 млрд операционной прибыли, а международный сегмент — скромные 4,7 млрд. Маржинальность говорит сама за себя: у AWS она около 35%, у североамериканской розницы — менее 7%, у международной — около 3%.

Отдельно стоит упомянуть рекламу — Amazon не выделяет её в отдельный сегмент, но это уже третий по величине рекламный бизнес в мире после Google и Meta, встроенный в карточки товаров и Prime Video. Реклама — высокомаржинальный поток, который «прячется» внутри розничных сегментов и улучшает их экономику.

Финансовые показатели

Финансовая история Amazon последних лет — это история компании, которая научилась быть прибыльной, не перестав быть капиталоёмкой. Рост выручки замедлился до здоровых двузначных темпов, прибыль выросла кратно, но свободный денежный поток в 2025 году обвалился — и понимание причины этого обвала отделяет паникёра от инвестора, который видит логику.

Выручка и операционная маржа: почему прибыль делает AWS

За 2025 финансовый год выручка Amazon выросла на 12% до 716,9 млрд долларов против 638,0 млрд годом ранее, а операционная прибыль увеличилась с 68,6 до 80,0 млрд, как следует из годового отчёта Amazon за 2025 год. Чистая прибыль достигла 77,7 млрд долларов против 59,2 млрд в 2024-м. Динамика по сегментам за два года наглядно показывает, кто тянет результат вверх.

| Сегмент | Выручка 2024 | Выручка 2025 | Опер. прибыль 2024 | Опер. прибыль 2025 | Маржа 2025 |

|---|---|---|---|---|---|

| Северная Америка | $387,5 млрд | $426,3 млрд | $25,0 млрд | $29,6 млрд | ~6,9% |

| Международный | $142,9 млрд | $161,9 млрд | $3,8 млрд | $4,7 млрд | ~2,9% |

| AWS (облако) | $107,6 млрд | $128,7 млрд | $39,8 млрд | $45,6 млрд | ~35,4% |

| Вся компания | $638,0 млрд | $716,9 млрд | $68,6 млрд | $80,0 млрд | ~11,2% |

Главный вывод из таблицы повторяется в первом квартале 2026 года, который оказался сильнее ожиданий: согласно отчёту по форме 8-K за I квартал 2026 года, выручка выросла на 17% до 181,5 млрд долларов, а рост AWS ускорился до 28% — это максимум за 15 кварталов — при годовом темпе выручки облака около 150 млрд долларов. Операционная прибыль прибавила 30%, до 23,9 млрд. Для инвестора важна не сама цифра роста, а его источник: облако снова разгоняется, и именно облако формирует оценку бумаги.

Свободный денежный поток и капзатраты: цена гонки за ИИ

Здесь начинается самое неочевидное. При рекордной прибыли свободный денежный поток Amazon за 2025 год рухнул с 38,2 до 11,2 млрд долларов — падение на 71%, согласно данным Macrotrends по денежному потоку AMZN. На первый взгляд это тревожно: компания зарабатывает больше, а «живых» денег после инвестиций остаётся в разы меньше.

Объяснение — в капитальных затратах. В 2025 году Amazon вложила около 131,8 млрд долларов в основные средства, прежде всего в дата-центры и ИИ-инфраструктуру AWS, а на 2026 год менеджмент подтвердил план капзатрат около 200 млрд.

В первом квартале 2026 года капвложения составили 44,2 млрд против 25 млрд годом ранее. То есть обвал свободного денежного потока — это не ухудшение бизнеса, а сознательная ставка: компания вкладывает почти всю операционную наличность в мощности под облако и искусственный интеллект, рассчитывая, что эти стройки окупятся выручкой следующих лет.

Сравнение с конкурентами

В облаке Amazon остаётся провайдером номер один по выручке: 128,7 млрд долларов за год — больше, чем у любого отдельного конкурента. Microsoft Azure и Google Cloud растут быстрее в процентах, отыгрывая эффект низкой базы, и именно поэтому реускорение AWS до 28% в начале 2026 года рынок воспринял как сигнал, что лидер не уступает гонку за ИИ-нагрузки.

Профиль акций Amazon как эмитента полезно сравнить с двумя другими техногигантами, обзоры которых есть на сайте: акциями Microsoft с её дивидендами и облаком Azure, и акциями Apple с экосистемой устройств. Если Microsoft — это история «облако плюс дивиденды», то Amazon — чистая ставка на реинвестирование без выплат акционерам, что подводит нас к главному вопросу для многих покупателей.

Дивиденды: почему Amazon их не платит

Если вы ищете акцию ради регулярных выплат, акции Amazon — не ваш выбор, и это нужно понять до покупки, а не после. Компания не выплатила ни одного дивиденда с момента IPO в 1997 году, и это не упущение, а осознанная философия распределения капитала, которую полезно разобрать, потому что от неё напрямую зависит, кому бумага подходит, а кому нет.

Стратегия реинвестирования вместо выплат

Логика Amazon проста: пока компания может вкладывать каждый доллар прибыли в проекты с высокой отдачей — новые дата-центры, ИИ-чипы, логистику, выход на новые рынки — выгоднее реинвестировать, чем отдавать деньги акционерам.

Как отмечает обзор дивидендной истории на Sure Dividend, Amazon исторически направляла свободные средства на экспансию, и именно это позволило AWS вырасти из побочного проекта в бизнес с операционной маржой около 35%. Инвестор получает доход не купоном на счёт, а ростом стоимости самой бумаги — если рынок верит в окупаемость этих вложений.

Это принципиально иной профиль, чем у дивидендных «голубых фишек». Для наглядности сравните Amazon с акциями Coca-Cola — компании, которая платит и наращивает дивиденды десятилетиями и подходит инвестору, которому нужен предсказуемый денежный поток. Amazon же адресована тому, кто готов отказаться от выплат сегодня ради потенциально большего роста капитала завтра.

Байбэки и перспектива дивидендов в будущем

Иногда Amazon выкупала собственные акции, но обратный выкуп никогда не был у компании регулярной программой возврата капитала — его объём и сроки нерегулярны.

Вопрос «когда же Amazon начнёт платить» периодически всплывает: теоретически зрелая компания с замедляющимся ростом рано или поздно начинает делиться прибылью, как это сделали Apple и Microsoft. Но пока Amazon наращивает капзатраты до 200 млрд долларов в год под ИИ, разговор о дивидендах преждевременен. Реалистичный горизонт первых выплат — момент, когда капитальный цикл AWS пройдёт пик, а свободный денежный поток устойчиво восстановится, и это вопрос не ближайших кварталов.

Драйверы роста до 2030 года

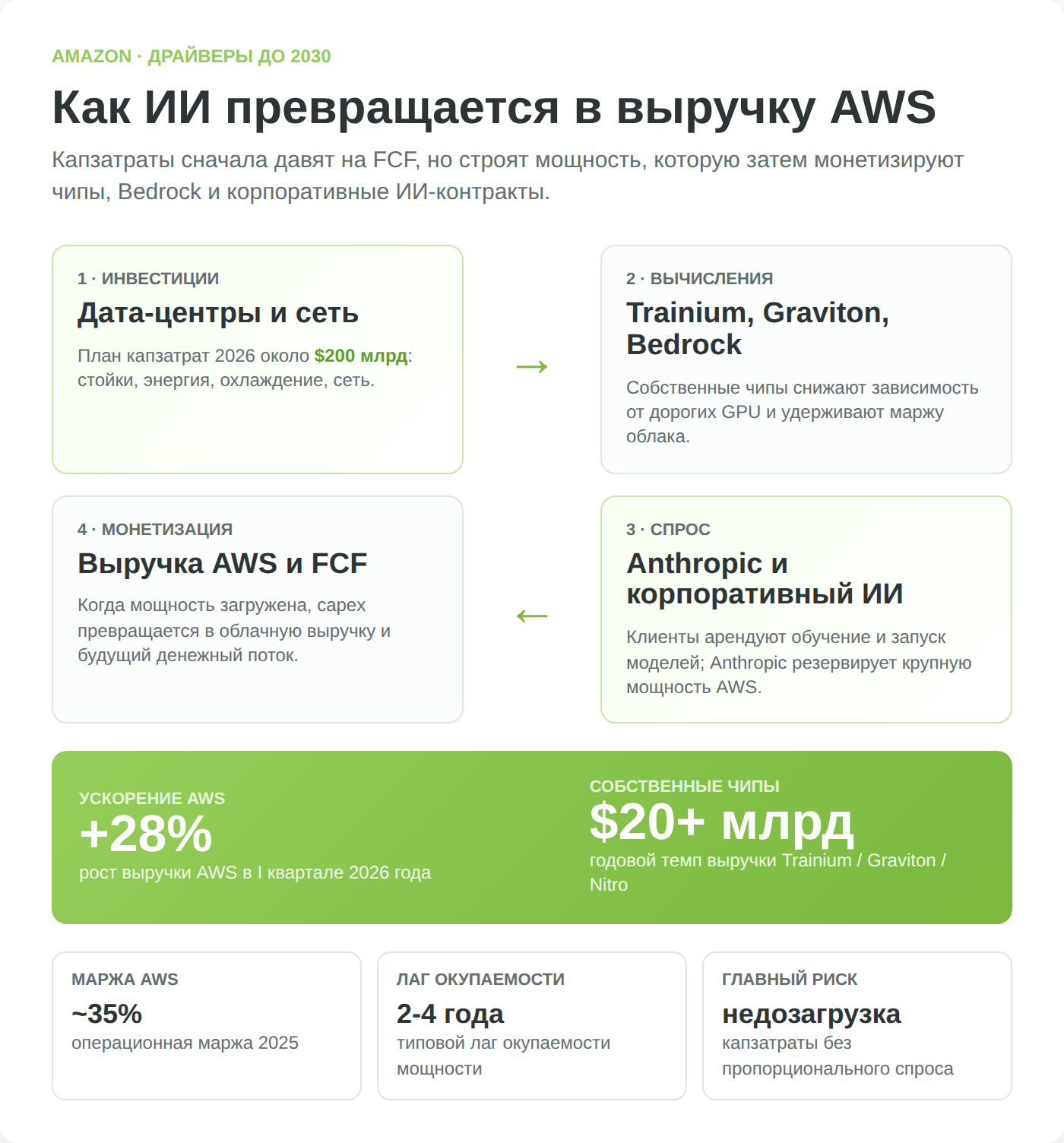

Оценка любой растущей компании держится на ответе на вопрос «за счёт чего она будет больше через пять лет». У Amazon таких опор три, и все они так или иначе сходятся к одному — к вычислительной инфраструктуре под искусственный интеллект.

AWS и облачная инфраструктура

AWS остаётся фундаментом инвестиционного кейса акций Amazon. Реускорение роста до 28% в начале 2026 года и годовой темп выручки около 150 млрд долларов показывают, что спрос на облако не насыщается, а смещается в сторону ресурсоёмких ИИ-нагрузок.

Чем больше компаний обучает и запускает свои модели, тем больше они арендуют у AWS вычисления, хранилища и сети. Капзатраты в 200 млрд на 2026 год — это, по сути, строительство мощностей под этот спрос на годы вперёд.

Искусственный интеллект: Trainium, Bedrock и ставка на Anthropic

Вторая опора — собственная вертикаль ИИ. Amazon разрабатывает фирменные чипы Trainium (обучение) и Inferentia (вывод), снижая зависимость от дорогих GPU сторонних производителей.

Стратегически важна ставка на разработчика Claude — компанию Anthropic. В апреле 2026 года Amazon объявила новый раунд — 5 млрд долларов сразу и до 20 млрд по мере достижения целевых показателей, то есть до 25 млрд в дополнение к 8 млрд, вложенным с 2023 года, как сообщил CNBC.

По данным самой Amazon, сделка резервирует под обучение и запуск Claude до 5 гигаватт мощностей, а Anthropic обязуется потратить более 100 млрд долларов на технологии AWS в течение десяти лет. Это замкнутый контур: Amazon инвестирует в Anthropic, Anthropic арендует у AWS — деньги возвращаются в облачную выручку и загружают чипы Trainium.

Реклама и экосистема Prime

Третья опора — реклама и подписка Prime. Рекламный бизнес растёт быстрее розницы и почти не требует дополнительного капитала: Amazon монетизирует то, что уже есть — трафик покупателей и инвентарь Prime Video.

Подписка Prime, в свою очередь, удерживает покупателя в экосистеме, повышая частоту покупок и собирая данные, которые делают рекламу точнее. Эти потоки не делают громких заголовков, но улучшают маржу розничных сегментов и снижают зависимость компании от тонкой экономики собственно торговли.

Риски инвестирования в акции Amazon

Честный обзор обязан уделить рискам не меньше внимания, чем драйверам. У Amazon они делятся на корпоративные, отраслевые и специфические для белорусского инвестора — и последняя группа для нашего читателя часто весомее первых двух.

Регуляторные риски

Над компанией висит антимонопольный иск Федеральной торговой комиссии США (FTC) и 18 генпрокуроров штатов, обвиняющих Amazon в злоупотреблении монопольным положением на маркетплейсе. Судебный процесс по существу неоднократно откладывался и, согласно материалам Retail Dive, должен начаться в 2027 году.

Отдельно в сентябре 2025 года Amazon согласилась выплатить 2,5 млрд долларов для урегулирования иска FTC о «тёмных паттернах» при оформлении и отмене подписки Prime. Риск здесь не столько в штрафах, которые компания такого размера переживает, сколько в потенциальных структурных требованиях — вплоть до разделения бизнеса, хотя это сценарий маловероятный и многолетний.

Конкуренция в облаке и ритейле

В облаке Azure и Google Cloud не дают AWS расслабиться, агрессивно конкурируя за ИИ-контракты; замедление AWS относительно конкурентов рынок наказывает быстро. В рознице давит Walmart офлайн и онлайн, а в отдельных категориях — азиатские маркетплейсы вроде Temu и Shein, играющие на цене. Капиталоёмкость модели — тоже риск: если 200 млрд капзатрат не дадут ожидаемой отдачи, свободный денежный поток будет восстанавливаться медленнее, чем закладывает рынок.

Геополитика и риски для белорусского инвестора

Для белорусского инвестора к корпоративным рискам добавляется инфраструктурный, и он способен оказаться решающим. После 2022 года доступ к американским бумагам резко сузился: часть международных брокеров перестала работать с резидентами Беларуси — Interactive Brokers не открывает счета по белорусскому гражданству, а Freedom Finance Europe прекратила обслуживать клиентов из РБ с июня 2024 года. Риск блокировки или заморозки активов в иностранных депозитариях на санкционном фоне остаётся реальным.

Купить акции Amazon резиденту Беларуси сегодня можно только через иностранного брокера, работающего с РБ: локальный белорусский брокер даёт доступ лишь к бумагам БВФБ, где американских акций нет. Каждый зарубежный канал несёт собственный риск ужесточения правил, блокировки или заморозки. Этот пласт рисков мы подробно разберём в разделах о покупке и налогах ниже — для белорусского инвестора он часто важнее, чем антимонопольный иск в Сиэтле.

Прогноз акций Amazon и потенциал

Прогноз — самая скользкая часть любого обзора, поэтому к нему стоит подходить как к диапазону вероятностей, а не как к обещанию. Разумнее опереться на агрегированный взгляд аналитиков и на логику бизнеса, чем на одну «целевую цену».

Консенсус Wall Street

На май 2026 года консенсус аналитиков по акциям Amazon — «активно покупать» (Strong Buy): подавляющее большинство из десятков аналитиков рекомендуют покупку при единичных нейтральных оценках и фактическом отсутствии рекомендаций на продажу. По данным MarketBeat и StockAnalysis, средняя целевая цена держится в районе 312 долларов с разбросом прогнозов примерно от 207 до 370 долларов на горизонте года.

| Параметр консенсуса | Значение (май 2026) |

|---|---|

| Рейтинг | Strong Buy (активно покупать) |

| Средняя целевая цена | ~$312 |

| Минимальный прогноз | ~$207 |

| Максимальный прогноз | ~$370 |

Долгосрочный сценарий на 3–5 лет

Если отойти от годовых таргетов, долгосрочный кейс акций Amazon строится на простой связке: облако растёт двузначными темпами и держит высокую маржу, реклама добавляет высокорентабельную выручку, а капзатраты под ИИ через пару лет начнут конвертироваться в восстановление свободного денежного потока.

В оптимистичном сценарии окупаемость инвестиций в дата-центры выводит FCF обратно к десяткам миллиардов, и оценка бумаги получает фундамент. В пессимистичном — гонка капзатрат продолжается без пропорциональной отдачи, конкуренты отъедают долю в облаке, а высокая оценка делает акцию уязвимой к разочарованиям. Реальность, как обычно, окажется между сценариями, и итог зависит прежде всего от того, окупится ли запланированная почти на 200 млрд долларов стройка дата-центров.

Плюсы и минусы инвестиций в акции Amazon

Как купить акции Amazon из Беларуси

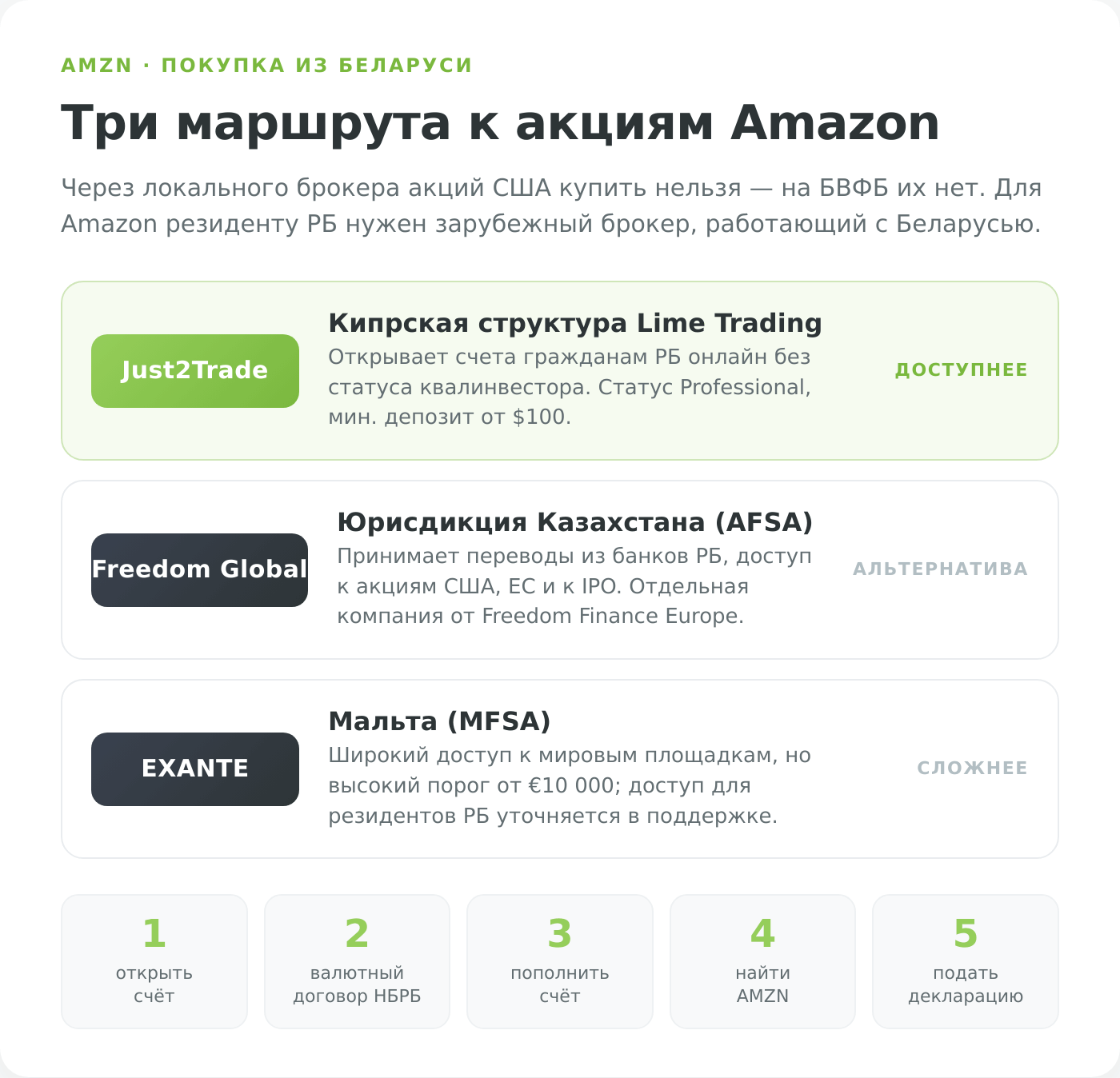

Перейдём от анализа к практике. Купить акции Amazon резиденту Беларуси в 2026 году можно, но набор легальных путей мал, и каждый требует понимания ограничений. Сразу уточним главное: через локального белорусского брокера американские бумаги недоступны — на Белорусской валютно-фондовой бирже (БВФБ) торгуются только акции белорусских ОАО и облигации, поэтому для Amazon нужен счёт у иностранного брокера, работающего с резидентами РБ.

Брокеры в этом разделе отобраны по принципу реального доступа резидентов РБ к биржам США на текущую дату и наличия русскоязычной поддержки; условия и статус доступа сверены с открытыми материалами брокеров и деловых СМИ. Это не персональная рекомендация — выбор площадки зависит от вашего статуса, юрисдикции и готовности к санкционным рискам.

Через Just2Trade

Для белорусского инвестора, ориентированного на зарубежные акции, удобной точкой входа выступает брокер Just2Trade — он входит в международную группу Lime Trading (кипрская структура Lime Trading (CY) Ltd с лицензией CySEC) и даёт доступ к биржам США, включая NASDAQ, где торгуются акции Amazon.

Платформа открывает счета гражданам Беларуси по стандартной онлайн-процедуре — без требования статуса квалифицированного инвестора, минимальный депозит начинается примерно от 100 долларов. Важный нюанс: всем клиентам присваивается статус Professional, а не Retail, поэтому компенсационная защита кипрского фонда ICF (до 20 000 евро) на них не распространяется — это плата за упрощённый доступ. Это первый вариант, который стоит рассмотреть, если цель — именно американские бумаги.

Альтернативы

Если Just2Trade по каким-то причинам не подходит, у резидента РБ есть ещё два рабочих канала. Первый — Freedom Finance Global: кипрско-казахстанская группа открывает счета в юрисдикции Казахстана под регулированием AFSA (Международный финансовый центр «Астана») и принимает переводы из белорусских банков; через неё доступны американские, европейские и казахстанские акции и участие в IPO. Это отдельная компания от Freedom Finance Europe, которая обслуживание резидентов РБ прекратила.

Второй — EXANTE (мальтийский брокер с лицензией MFSA): широкий доступ к мировым площадкам, но высокий порог входа от 10 000 евро и, по данным сторонних обзоров, ограничения для резидентов Беларуси — статус доступа стоит уточнять напрямую в поддержке брокера. В отличие от России, отдельного статуса «квалифицированного инвестора» для работы с иностранным брокером в Беларуси не требуется — счёт открывается по стандартной процедуре.

Пошаговая инструкция

Базовый маршрут покупки выглядит так, и он одинаков по логике для большинства площадок:

- Открыть счёт у иностранного брокера, дающего доступ к биржам США, и пройти верификацию (паспорт, подтверждение адреса, анкета AML).

- Зарегистрировать валютный договор на веб-портале Национального банка, если сумма обязательств по договору с брокером достигает 2000 базовых величин (90 000 BYN в 2026 году) — это требование валютного контроля при работе с зарубежным счётом.

- Пополнить счёт банковским переводом, картой или (у части брокеров) криптовалютой, конвертировав белорусские рубли в доллары по доступному маршруту.

- Найти бумагу по тикеру AMZN на бирже NASDAQ и выставить заявку — рыночную или лимитную.

- Зафиксировать цену и дату покупки в долларах и в рублёвом эквиваленте по курсу НБРБ — это понадобится для налоговой декларации.

Налогообложение акций Amazon для инвестора из РБ

Налоги — та часть, где Amazon неожиданно проще многих американских бумаг, и причина в отсутствии дивидендов. Остаётся разобраться с двумя вещами — как считается рублёвая база по валютной операции и какие льготы белорусскому инвестору доступны, а какие нет. Разберём по порядку.

Налог с прироста капитала

Поскольку Amazon не платит дивиденды, у белорусского инвестора не возникает ни налога у источника в США, ни необходимости в форме W-8BEN, ни вопросов с приостановленным Беларусью с июня 2024 года исполнением ряда соглашений об избежании двойного налогообложения: приостановка касается дивидендов, процентов и доходов от отчуждения имущества, а дивидендов у Amazon нет. Остаётся единственный налогооблагаемый момент — продажа бумаги с прибылью.

Доход от продажи ценных бумаг у налогового резидента Беларуси облагается подоходным налогом по ставке 13% — она установлена статьёй 214 Налогового кодекса. Прогрессивная шкала (13/25/30%), действующая с 2026 года, частного инвестора почти не затрагивает: повышенные ставки включаются лишь на доходах свыше 350 000 BYN в год. Налоговым резидентом считается тот, кто провёл в Беларуси более 183 дней в календарном году; у нерезидента доход от продажи акций США через зарубежный счёт под белорусское налогообложение вообще не подпадает.

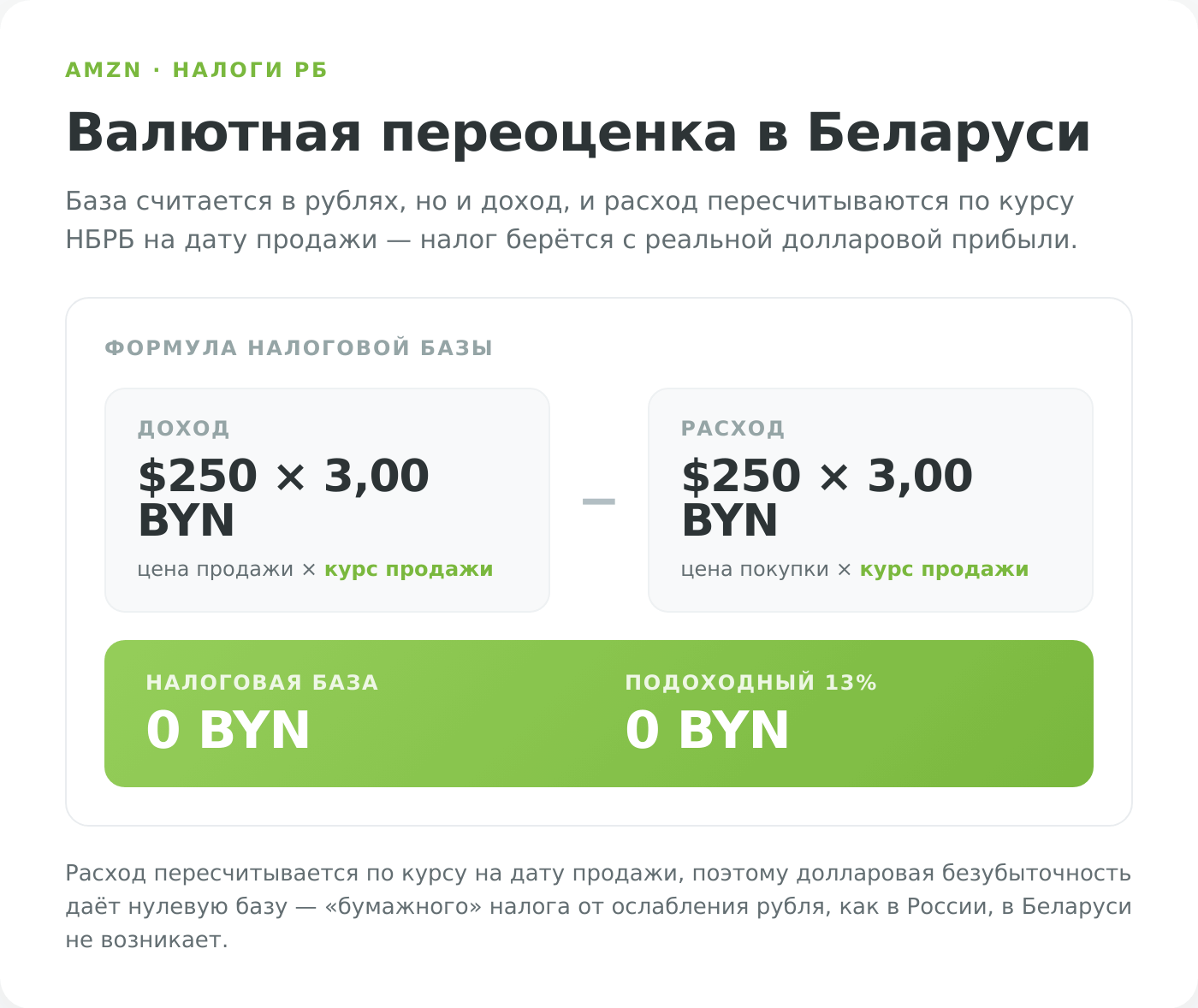

Валютная переоценка

Налоговая база по американским акциям в Беларуси считается в рублях, но устроена мягче, чем в России. И доход, и расходы переводятся в доллары по курсу НБРБ на даты продажи и покупки соответственно, прибыль фиксируется в долларах, а итог пересчитывается в рубли по курсу на дату продажи. Проще говоря, налог берётся с реальной долларовой прибыли — а не с «бумажной» курсовой разницы, которая возникает при ослаблении рубля у российского инвестора.

Льготы и вычеты: что доступно белорусскому инвестору

Здесь инвестора ждёт разочарование, о котором лучше узнать заранее. Аналога российского ИИС в Беларуси нет: индивидуальных инвестиционных счетов с вычетом на пополнение или освобождением прибыли белорусское законодательство не предусматривает. Минфин и Минэкономики обсуждают концепцию подобного инструмента для розничных инвесторов, но конкретного законопроекта на 2026 год пока нет.

Не выручит и льгота за долгое владение: освобождение от налога при непрерывном владении акциями более трёх лет, годами служившее белорусским долгосрочным инвесторам, отменено с 1 января 2025 года. Теперь прибыль от продажи бумаг облагается по ставке 13% независимо от срока владения — даже если бумага была в портфеле пять или десять лет. Остаются лишь два инструмента: вычет фактических расходов (стоимость покупки, брокерская и депозитарная комиссии) либо альтернативный профессиональный вычет 20% от суммы дохода, если документов о расходах нет; применить одновременно оба нельзя, и подтверждённые расходы почти всегда выгоднее.

И ещё один практический момент вместо российских льгот: при работе через иностранного брокера белорусский брокер не выступает налоговым агентом — рассчитать и уплатить налог инвестор обязан сам. По итогам года, в котором был доход, подаётся декларация (форма 1) в инспекцию МНС по месту регистрации до 31 марта следующего года, а налог уплачивается до 1 июня. Подробнее о ставках и порядке — в материале об инвестициях в акции для белорусского инвестора.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.