Tesla — компания, которую инвесторы оценивают не как автопроизводителя, а как ставку на автономное вождение, роботов и энергетику. Отсюда главный парадокс: к маю 2026 года капитализация Tesla держится около $1,6 трлн, хотя по числу проданных электромобилей компанию в 2025 году обошёл китайский BYD. Цена закладывает не сегодняшние машины, а будущее, которого ещё нет. Разобраться, оправдан ли такой разрыв, — задача этого обзора. Ниже: из чего складывается бизнес и выручка Tesla, почему компания не платит дивиденды, что разгоняет рост (роботакси, накопители энергии, Optimus), какие риски недооценивает рынок, как купить акции Tesla из Беларуси в 2026 году и сколько с них придётся заплатить налогов.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что представляет собой Tesla

Чтобы оценить акции Tesla, сначала нужно понять, чем компания на самом деле зарабатывает — и насколько это совпадает с тем, за что инвесторы платят. Формально это автопроизводитель; по структуре капитализации — технологический холдинг с тремя разными бизнесами под одной крышей. Это расхождение между «что есть сейчас» и «что обещано» — стержень любого спора о справедливой цене бумаги.

От Roadster до массового рынка

Компанию зарегистрировали 1 июля 2003 года инженеры Мартин Эберхард и Марк Тарпеннинг — не Илон Маск, как принято считать. Маск пришёл в 2004-м, возглавил раунд финансирования Series A и со временем стал лицом и гендиректором компании; подробнее о его пути — в отдельном материале про Илона Маска.

На биржу NASDAQ Tesla вышла 29 июня 2010 года по цене $17 за акцию — это было первое IPO американского автопроизводителя со времён Ford в 1956 году.

Дальнейшая история — это последовательное движение от дорогой игрушки к массовому продукту. Спортивный Roadster (2008) доказал, что электромобиль может быть быстрым; седан Model S (2012) — что он может быть премиальным и безопасным; кроссовер Model Y и седан Model 3 перенесли производство в десятки тысяч машин в неделю и сделали Tesla прибыльной.

Именно Model 3 и Model Y сегодня дают основную массу продаж, а заметные премьеры вроде Cybertruck (поставки с конца 2023 года) играют скорее имиджевую роль, чем объёмную. Понимание этой логики важно для инвестора: рост Tesla исторически приходил не от флагманов, а от удешевления и масштабирования базовых моделей.

Структура бизнеса Tesla

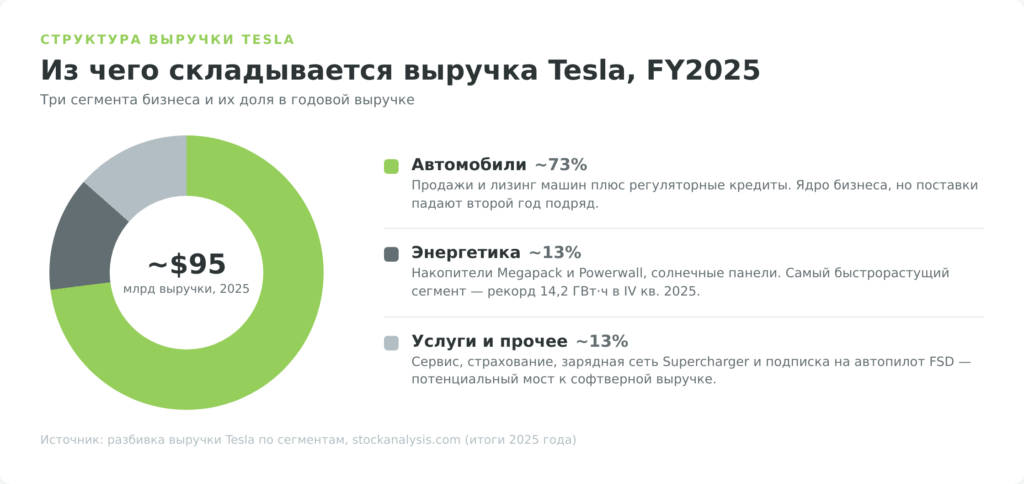

Выручка Tesla делится на три сегмента, и каждый зарабатывает по-своему. Понимание долей и динамики каждого важнее любой отдельной цифры прибыли — именно структура показывает, где компания уже сильна, а где только обещает.

Автомобильный сегмент — ядро бизнеса, на него по итогам 2025 года пришлось около 73% выручки (разбивка выручки Tesla по сегментам, stockanalysis.com). Внутри него три разных источника денег:

- Первый и главный — прямые продажи машин конечным покупателям (B2C); подавляющую часть объёма дают массовые Model 3 и Model Y, а имиджевые Cybertruck, Model S и Model X играют второстепенную роль по выручке.

- Второй — лизинг, дающий более предсказуемый, но небольшой поток.

- Третий, самый коварный для анализа, — продажа регуляторных кредитов другим автопроизводителям, которым не хватает «зелёного» зачёта по выбросам: эти деньги приходят почти без себестоимости (то есть с маржой, близкой к 100%) и годами приукрашивали отчётную прибыль, но поток нестабилен и сжимается по мере пересмотра экологических норм — закладывать его в долгосрочную модель рискованно.

Энергетика (Energy Generation and Storage) — самый быстрорастущий сегмент, около 13% выручки 2025 года. Здесь два продукта с разными покупателями. Промышленный накопитель Megapack продаётся энергокомпаниям и операторам сетей (B2B) контейнерами по несколько мегаватт-часов — это крупные контракты, привязанные к стройкам солнечных и ветровых станций и к стабилизации перегруженных сетей.

Домашний Powerwall и солнечные панели идут рознице (B2C) как связка «накопитель плюс генерация». Монетизация смешанная: разовая продажа оборудования плюс растущие сервисные контракты на обслуживание.

Услуги и прочее (Services and Other) — ещё около 13% выручки: послепродажный сервис, страхование, продажа подержанных машин, зарядная сеть Supercharger и подписка на автопилот FSD. Здесь произошёл стратегически важный сдвиг: после того как ведущие автоконцерны приняли разъём Tesla (стандарт NACS) как отраслевой, зарядная сеть Supercharger из закрытой инфраструктуры для своих превратилась в источник выручки от чужих электромобилей — Tesla теперь зарабатывает на зарядке машин конкурентов.

Но главный интерес инвестора в этом сегменте — подписка на FSD. В отличие от продажи железа, это софтверная выручка: высокая маржа, повторяющиеся платежи, почти нулевая предельная себестоимость каждого нового подписчика. Если доля владельцев Tesla, оплачивающих автопилот, будет расти, сегмент способен превратиться из вспомогательного в один из самых прибыльных — именно этот «мостик к софту» и оправдывает в глазах рынка премию в оценке. Пока, однако, это потенциал, а не реализованная история: подписка приносит ограниченную выручку, и весь тезис упирается в то, насколько массовым станет платный FSD.

Финансовые показатели Tesla

От структуры бизнеса переходим к тому, как она конвертируется в деньги. Финансы Tesla в 2025–2026 годах рисуют двойственную картину: операционно компания стала эффективнее, но органический рост автопродаж остановился, и прибыль удерживается за счёт издержек, а не выручки.

Выручка и автомобильная маржа

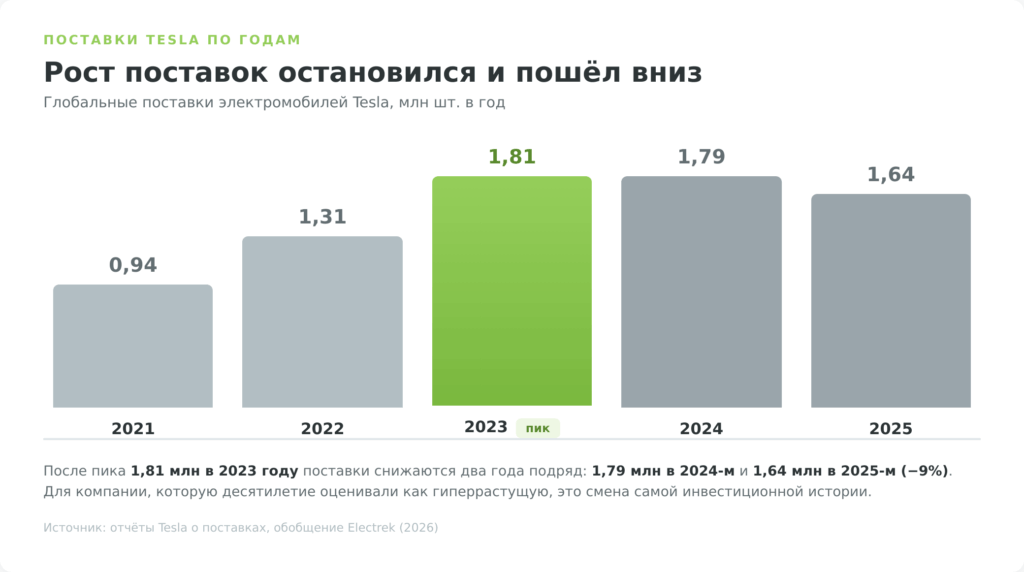

Главная цифра 2025 года — снижение поставок. По итогам года Tesla отгрузила 1 636 129 автомобилей против 1,79 млн в 2024-м, и это уже второй подряд год спада (Electrek, итоги поставок за 2025). Для компании, которую десятилетие оценивали как гиперрастущую, два года падения объёмов — смена самой инвестиционной истории.

При этом I квартал 2026 года показал, что дно по марже компания, похоже, прошла. Выручка составила $22,39 млрд (+16% год к году), валовая рентабельность по GAAP поднялась до 21,1% против 16,3% годом ранее, а автомобильная маржа без учёта продажи регуляторных кредитов достигла 19,2% — выше любого квартала 2025 года (Tesla Q1 2026, CNBC). Операционная прибыль выросла на 136% год к году до $941 млн. Это важный нюанс для инвестора: рост прибыли здесь идёт от снижения себестоимости и эффекта масштаба производства, а не от расширения рынка — поставки в том же квартале прибавили лишь около 6%.

Денежный поток, подушка и долг

Финансовая устойчивость — то, в чём Tesla кардинально отличается от молодых EV-компаний, которые жгут деньги. Свободный денежный поток в I квартале 2026 года составил $1,44 млрд против $664 млн годом ранее (CNBC, Tesla Q1 2026), а на балансе к концу квартала лежало около $44,7 млрд денежных средств при низкой долговой нагрузке относительно капитализации. Эта подушка, накопленная в годы бума, даёт Tesla роскошь, недоступную конкурентам: финансировать дорогие ставки на автономность, роботов и AI-инфраструктуру, не размывая акционеров новыми выпусками акций.

Но у инвестора не должно остаться благостной картины «вечного генератора кэша». На отчётном звонке за I квартал 2026 года менеджмент поднял план капитальных затрат на 2026 год примерно до $25 млрд (против $8,5 млрд, потраченных в 2025-м) и прямо предупредил, что по итогам года свободный денежный поток уйдёт в минус. То есть положительный поток I квартала — это ещё не тренд: компания сознательно переходит в фазу тяжёлых вложений в AI, Cybercab и Optimus, и именно из этой логики вытекает, почему она не делится деньгами с акционерами через дивиденды.

Позиционирование среди автопроизводителей и EV-конкурентов

Ключевое, что нужно понять про оценку Tesla, — рынок отказывается мерить её мультипликаторами автопрома. Традиционные автоконцерны вроде Toyota или Volkswagen торгуются по коэффициенту «цена/прибыль» примерно в районе 7–11, тогда как у Tesla он исторически в разы выше — это премия не за продажу машин, а за опцион на робортакси и софт. Корректно сравнивать здесь не текущие метрики (они быстро устаревают и доступны в виджете выше), а структурное позиционирование.

По нему Tesla — уже не лидер по объёму: в 2025 году китайский BYD впервые обошёл её по продажам полностью электрических машин, реализовав около 2,26 млн BEV против 1,64 млн у Tesla. Но у Tesla остаётся то, чего нет у конкурентов: вертикальная интеграция (собственные батареи, чипы, ПО, зарядная сеть), самая большая база данных реального вождения для обучения автопилота и бренд, который позволяет продавать без рекламного бюджета.

Аналогичную историю «премия за технологию против объёма» можно проследить и у других игроков отрасли — например, в обзоре акций NIO, китайского производителя электромобилей.

Дивиденды Tesla

Раздел, который у большинства голубых фишек самый важный, у Tesla — самый короткий по сути и самый показательный по смыслу. Дивидендному инвестору здесь делать нечего, и это не временное состояние, а сознательная стратегия.

Почему Tesla не платит дивиденды

За всю историю публичности Tesla не выплатила ни одного дивиденда. Это логика растущей компании: каждый заработанный доллар, по мнению менеджмента, принесёт акционеру больше, если вложить его в новый завод, разработку чипа для автопилота или линию по сборке роботов, чем если раздать наличными. Пока компания может реинвестировать капитал под высокую отдачу, дивиденды экономически невыгодны самим акционерам — это базовый принцип корпоративных финансов, а не каприз.

Доход по акциям Tesla возможен исключительно за счёт роста курсовой стоимости. Нет «купона», который смягчает просадку и платится независимо от настроения рынка. В период, когда бумага падает, владелец Tesla не получает ничего, в отличие от держателя дивидендной фишки.

Buyback и распределение капитала

Альтернатива дивидендам — обратный выкуп акций (buyback), который тоже возвращает деньги акционерам, но через рост цены. Однако и здесь Tesla осторожна: на начало 2026 года компания не проводила масштабных, утверждённых советом директоров программ выкупа сопоставимо с крупными технологическими гигантами. Весь свободный денежный поток уходит в капитальные затраты — строительство мощностей, AI-кластеры для обучения автопилота, разработку Optimus.

Перспектива дивидендной политики

Когда стоит ждать первых выплат? Логика подсказывает: не раньше, чем у Tesla закончатся проекты с высокой отдачей на вложенный капитал. Учитывая заявленные амбиции в робортакси, гуманоидных роботах и энергетике, этот момент в обозримом горизонте не просматривается.

Инвестору, который выбирает Tesla, важно честно признать: это бумага роста, а не дохода, и подходит она под цель приумножения капитала на длинном горизонте, а не под формирование денежного потока.

Драйверы роста Tesla до 2030 года

Раз дивидендов нет, а автопродажи падают, единственное оправдание текущей цены — будущие источники роста. Именно их закладывает рынок в премию к мультипликаторам автопрома. Разберём три направления, на которые сделана ставка, и трезво оценим их зрелость.

Робортакси и автопилот FSD

Это главный пункт «бычьего» тезиса. Беспилотные поездки без водителя в салоне Tesla начала тестировать в Остине в декабре 2025 года, публичный запуск без сопровождающего-оператора состоялся там же в январе 2026-го, а в апреле 2026 года сервис официально стартовал в Хьюстоне и Далласе. Идея в том, что миллионы уже проданных Tesla с камерами однажды превратятся в автономный таксопарк, а владельцы — в рантье, сдающих машину в аренду роботакси-сети.

Здесь важна трезвость, которой часто не хватает обзорам. Парк беспилотников на весну 2026 года — лишь порядка нескольких десятков машин, запуск в пяти из семи анонсированных городов сдвинут с конкретного «первого полугодия 2026» на размытое «идёт подготовка», а сам Илон Маск на отчётном звонке предупредил, что робортакси «вряд ли принесёт существенную выручку раньше, чем минимум в 2027 году». То есть драйвер реален, но его монетизация — это история на годы вперёд, а не на ближайшие кварталы, и любая задержка бьёт по оценке.

Накопители энергии, Optimus и AI

Второй драйвер уже приносит деньги — это энергетика. Бизнес промышленных накопителей Megapack растёт двузначными темпами и обновляет рекорды развёртывания; для инвестора это та часть истории, которая не зависит от настроения автопокупателей и спроса на электромобили. По мере электрификации сетей и роста потребления от дата-центров спрос на сетевые накопители структурно увеличивается.

Третий, самый спекулятивный, — гуманоидный робот Optimus, чьё производство Tesla планирует начать в 2026 году вместе с грузовиком Semi и беспилотным Cybercab. Маск оценивает потенциальный рынок роботов в триллионы долларов, но на сегодня это направление не генерирует выручки и остаётся чистым опционом. Инвестору стоит относиться к Optimus как к бесплатному «лотерейному билету» внутри цены, а не как к обоснованию покупки.

Масштабирование производства и новые модели

Классический драйвер автокомпании — новые, более доступные модели и рост мощностей. Tesla работает над удешевлением платформы и расширением модельного ряда, поскольку без притока новых покупателей в нижнем ценовом сегменте остановить спад поставок сложно. Массовое производство беспилотного Cybercab стартовало в апреле 2026 года, что должно поддержать и автосегмент, и роботакси-флот одновременно. Связь этого драйвера с общим состоянием рынка США — отдельная тема.

Риски инвестирования в акции Tesla

Любой драйвер из предыдущего раздела имеет зеркальную сторону — риск того, что он не сработает. Обзор без честного разбора минусов поисковые системы справедливо считают рекламным, поэтому остановимся на рисках подробно: именно они объясняют, почему таргеты аналитиков по бумаге расходятся в разы.

Конкуренция и потеря лидерства

Самый осязаемый риск уже материализовался. В 2025 году BYD обошёл Tesla по продажам электромобилей, реализовав около 2,26 млн полностью электрических машин против 1,64 млн (CNBC), а экспорт китайского производителя за год вырос примерно на 200%, наступая на европейский и латиноамериканский рынки.

Tesla больше не «единственный серьёзный электромобиль» — она конкурирует с десятками моделей, многие из которых дешевле. Давление на цены — прямая причина того, почему автомобильная маржа компании несколько лет снижалась, прежде чем стабилизироваться.

Зависимость от Илона Маска и волатильность оценки

Tesla — компания одного человека в большей степени, чем почти любая другая голубая фишка. Это создаёт двойной риск. Во-первых, ключевая фигура (key-man risk): значительная часть «премии за будущее» в цене держится на доверии лично к Маску и его способности доводить амбициозные проекты до результата. Во-вторых, его публичная политическая активность в 2025 году, по оценкам аналитиков, прямо навредила продажам, оттолкнув часть покупателей.

Из этого вытекает третий, специфический для Tesla риск — экстремальная волатильность оценки. Поскольку цена опирается не на текущую прибыль, а на ожидания, любая новость о сроках роботакси или квартальных поставках двигает котировку на десятки процентов. Инвестору в Tesla нужно быть готовым к просадкам, которые у дивидендной фишки были бы немыслимы.

Регулирование, субсидии и геополитика для инвестора из РБ

Отмена господдержки — уже свершившийся факт: федеральный налоговый кредит на покупку электромобиля в США в размере $7 500 прекратил действие 30 сентября 2025 года по закону OBBBA, подписанному в июле 2025-го. Это убрало искусственную скидку для американских покупателей и усилило давление на спрос после краткого всплеска продаж перед отменой.

Для белорусского инвестора американские бумаги тоже недоступны через локальную инфраструктуру — на Белорусской валютно-фондовой бирже (БВФБ) торгуются только акции белорусских ОАО и облигации, поэтому путь к TSLA идёт через иностранного брокера, работающего с резидентами РБ. У такого доступа собственные риски — санкционные ограничения, блокировки, заморозка активов и сложности с вводом-выводом средств; подробнее эти нюансы разобраны в руководстве по инвестициям в акции для белорусского инвестора.

Прогноз акций Tesla и потенциал

Сведём драйверы и риски воедино. Прогнозировать точную цену бумаги, которая движется на ожиданиях, — занятие неблагодарное, поэтому полезнее смотреть не на одну цифру, а на разброс мнений профессионалов и на сценарную логику.

Консенсус Wall Street

Аналитики отбирались по принципу максимального покрытия: ниже приведены данные агрегаторов, собирающих оценки всех инвестбанков, ведущих формальное покрытие Tesla, по состоянию на май 2026 года. Формальная консенсус-рекомендация большинства агрегаторов — «покупать» (точнее, «умеренно покупать»), но куда важнее не сама метка, а гигантский разброс целевых цен: именно он показывает, что единого мнения о справедливой стоимости бумаги у профессионалов нет.

| Инвестбанк / источник | Целевая цена | Логика оценки |

|---|---|---|

| Wedbush (бычий полюс) | $600, Outperform | Ставка на успех робортакси и автономности |

| Morgan Stanley | ≈$415 | Баланс авто-бизнеса и опциона на AI |

| Goldman Sachs | ≈$375, Neutral | Осторожность по марже и объёмам; таргет понижен после отчёта |

| Wells Fargo (медвежий полюс) | глубоко медвежий (даунсайд ≈70%) | Спад поставок, оценка как у автопрома |

| Средний таргет (≈30–47 аналитиков) | ≈$405–412 | Консенсус-рекомендация: «покупать» |

Источник данных таблицы: агрегаторы stockanalysis.com и MarketBeat, оценки инвестбанков на апрель–май 2026 года. Разрыв между бычьим $600 и медвежьими таргетами около $130 — это почти пятикратная разница, и она отражает не неопределённость в цифрах, а фундаментальное несогласие о том, чем является Tesla: автокомпанией, которую переоценили, или AI-платформой, которую ещё недооценивают.

Долгосрочный сценарий на 3–5 лет

Практически весь спор сводится к одному вопросу: сработает ли ставка на автономность. Полезно развести два сценария по механике, а не по эмоциям.

В оптимистичном сценарии роботакси выходит за пределы трёх городов в реальный масштаб, доля владельцев, оплачивающих подписку FSD, растёт, а энергобизнес продолжает удваиваться. Тогда структура выручки смещается от продажи железа к софту и сервису с принципиально более высокой маржой и повторяющимися платежами — и рынок сохраняет за Tesla премию «технологической», а не «автомобильной» компании. При таком исходе сегодняшняя цена в ретроспективе окажется недорогой, потому что прибыль вырастет качественно, а не на проценты.

В пессимистичном сценарии автономность буксует в регуляторных согласованиях и технических ограничениях, материальная выручка от робортакси сдвигается всё дальше вправо, конкуренция со стороны BYD и традиционных концернов дожимает автомобильную маржу, а платный FSD остаётся нишевым. Тогда инвесторы перестают платить премию за «опцион на будущее» и начинают оценивать Tesla мультипликаторами автопрома — а это, как показано в разделе про позиционирование, в разы более низкий коэффициент «цена/прибыль». Опасность здесь не в том, что прибыль упадёт, а в том, что к той же прибыли применят гораздо более скромную оценку (так называемый de-rating) — и бумага способна потерять значительную часть стоимости даже без операционной катастрофы.

За чем следить инвестору, чтобы понять, какой сценарий побеждает: темпы расширения роботакси по городам и переход к платным поездкам, динамика доли подписчиков FSD, траектория автомобильной маржи без учёта регуляторных кредитов и рост развёртывания накопителей энергии. Реальность, как обычно, окажется между полюсами, и именно поэтому Tesla — позиция для инвестора с высокой терпимостью к риску и горизонтом в годы, а не месяцы; под денежный поток или короткую дистанцию бумага не подходит.

Плюсы и минусы инвестиций в акции Tesla

Как купить акции Tesla из Беларуси

После анализа переходим к практике. Купить акции Tesla резиденту Беларуси в 2026 году реально, но набор легальных путей невелик, и у каждого свои ограничения. Главное уточнение сразу: через локального белорусского брокера американские бумаги недоступны — на Белорусской валютно-фондовой бирже (БВФБ) обращаются только акции белорусских ОАО и облигации, поэтому для покупки TSLA нужен счёт у иностранного брокера, работающего с резидентами РБ. Общая механика покупки бумаг новичком описана в инструкции как купить акции физическому лицу — здесь сфокусируемся на специфике доступа к Tesla.

Брокеры ниже отобраны по одному принципу: реальный доступ резидента РБ к бирже NASDAQ, где торгуется Tesla, на текущую дату. Принципиальный момент — речь о покупке реальной акции TSLA, а не производного инструмента (CFD) на её цену: для долгосрочного инвестора это важно, поскольку CFD не делает вас совладельцем компании и несёт дополнительный риск контрагента. Это не персональная рекомендация — выбор площадки зависит от вашего профиля и готовности к санкционным рискам.

Через Just2Trade

Удобной точкой входа для белорусского инвестора выступает брокер Just2Trade — он входит в международную группу Lime Trading (кипрская структура Lime Trading (CY) Ltd под лицензией CySEC) и даёт прямой доступ к американским биржам, включая NASDAQ.

Счета гражданам Беларуси открываются по стандартной онлайн-процедуре, без требования статуса квалифицированного инвестора; минимальный депозит начинается примерно от 100 долларов. Важный нюанс: всем клиентам присваивается статус Professional, а не Retail, поэтому компенсационная защита кипрского фонда ICF (до 20 000 евро) на них не распространяется — это плата за упрощённый доступ. До открытия счёта стоит самостоятельно сверить на сайте брокера актуальные тарифы за сделку, рабочие способы ввода-вывода средств и минимальный порог депозита — для зарубежных площадок эти условия периодически меняются, и чужие обзоры тут не источник истины.

Альтернативы

Если Just2Trade по каким-то причинам не подходит, у резидента РБ есть ещё два рабочих канала. Первый — Freedom Finance Global: кипрско-казахстанская группа открывает счета в юрисдикции Казахстана под регулированием AFSA (Международный финансовый центр «Астана») и принимает переводы из белорусских банков; через неё доступны американские, европейские и казахстанские бумаги, включая Tesla, и участие в IPO. Это отдельная компания от Freedom Finance Europe, которая обслуживание резидентов РБ прекратила.

Второй — EXANTE (мальтийский брокер с лицензией MFSA): широкий доступ к мировым площадкам, но высокий порог входа от 10 000 евро и, по данным сторонних обзоров, ограничения для резидентов Беларуси — статус доступа стоит уточнять напрямую в поддержке брокера. В отличие от России, отдельного статуса «квалифицированного инвестора» для работы с иностранным брокером в Беларуси не требуется. При сравнении вариантов взвешивайте не только комиссию, но и устойчивость всей цепочки: насколько просто завести и, главное, вывести деньги в текущих условиях, не попадает ли брокер или его депозитарий под санкционные ограничения, способные заморозить активы, в какой юрисдикции хранятся ваши бумаги.

Пошаговая инструкция

Базовая последовательность действий для покупки акций Tesla через иностранного брокера выглядит так:

- Открыть счёт у иностранного брокера, дающего доступ к бирже NASDAQ, и пройти верификацию (паспорт, подтверждение адреса, анкета AML).

- Зарегистрировать валютный договор на веб-портале Национального банка, если сумма обязательств по договору с брокером достигает 2000 базовых величин (90 000 BYN в 2026 году) — это требование валютного контроля при работе с зарубежным счётом.

- Подписать форму W-8BEN — она идентифицирует вас как иностранного держателя американских бумаг (стандартный шаг даже без дивидендов).

- Пополнить счёт банковским переводом, картой или (у части брокеров) криптовалютой, конвертировав белорусские рубли в доллары по доступному маршруту.

- Найти тикер TSLA на бирже NASDAQ в терминале брокера и выставить заявку — рыночную или лимитную. Зафиксировать цену и дату покупки в долларах и в рублёвом эквиваленте по курсу НБРБ — это понадобится для налоговой декларации.

Налогообложение Tesla для инвестора из РБ

Купить бумагу — половина дела; вторая половина — корректно рассчитаться с налоговой. У Tesla здесь приятная особенность на фоне дивидендных акций США, а сама белорусская схема мягче российской. Этот раздел отличает обзор для белорусского инвестора от типичной западной аналитики.

Дивидендов нет — налог только с прироста капитала

Поскольку Tesla не платит дивиденды, белорусский инвестор полностью обходит самую болезненную налоговую проблему американских бумаг — удержание 30% у источника с дивидендов, которое договор Беларуси с США (унаследованная конвенция СССР–США 1973 года) снизить не позволяет, ведь статьи о дивидендах в нём нет. Нет дивиденда — нет и удержания, и приостановка Беларусью с июня 2024 года ряда соглашений об избежании двойного налогообложения (она касается дивидендов, процентов и доходов от отчуждения) к Tesla отношения не имеет.

Остаётся единственный налог — подоходный с прироста капитала при продаже бумаги с прибылью. У налогового резидента Беларуси доход от продажи ценных бумаг облагается по ставке 13% (статья 214 Налогового кодекса). Прогрессивная шкала 13/25/30%, действующая с 2026 года, частного инвестора почти не затрагивает — повышенные ставки включаются лишь на доходах свыше 350 000 BYN в год. Налог возникает только при фиксации прибыли (продаже); пока бумага не продана — обязательства нет. Налоговым резидентом считается тот, кто провёл в Беларуси более 183 дней в календарном году.

W-8BEN и самостоятельная декларация

Здесь кроется главный практический момент. Иностранный брокер (в отличие от белорусского) не выступает налоговым агентом по белорусскому подоходному налогу. Это значит, что рассчитать прибыль, заполнить декларацию и уплатить налог инвестор обязан самостоятельно. Форма W-8BEN, которую подписывают при открытии счёта, на это не влияет: она касается американских налогов, а не белорусских, и для бездивидендной Tesla лишь подтверждает ваш статус иностранного держателя.

По итогам года, в котором был доход от продажи, подаётся налоговая декларация (форма 1) в инспекцию МНС по месту регистрации до 31 марта следующего года, а налог уплачивается до 1 июня. На практике доход признаётся при выводе средств на банковский счёт. Пропуск этой обязанности — не «серая зона», а нарушение, поэтому брокерские отчёты со всеми сделками нужно хранить с самого первого пополнения: без документов о цене и дате покупки в валюте подтвердить расходы не получится, и останется лишь профессиональный вычет 20% от суммы продажи, а это почти всегда невыгоднее.

ИИС, ЛДВ и валютная переоценка

Двух российских льгот, которые могли бы снизить нагрузку, в Беларуси попросту нет. Аналога индивидуального инвестиционного счёта (ИИС) белорусское законодательство не предусматривает — концепцию подобного инструмента Минфин и Минэкономики обсуждают, но законопроекта на 2026 год пока нет. Не выручит и льгота за долгое владение (аналог российской ЛДВ): освобождение от налога при непрерывном владении акциями более трёх лет отменено с 1 января 2025 года и касалось только белорусских бумаг — теперь прибыль от продажи облагается 13% независимо от срока владения. Подробно ставки и порядок разобраны в руководстве по инвестициям в акции для белорусского инвестора.

Зато валютная переоценка устроена мягче, чем в России. И доход, и расходы переводятся в доллары по курсу НБРБ на даты продажи и покупки соответственно, прибыль фиксируется в долларах, а итог пересчитывается в рубли по курсу на дату продажи. Проще говоря, налог берётся с реальной долларовой прибыли, а не с «бумажной» курсовой разницы, которая возникает у российского инвестора при ослаблении рубля. Для долгосрочного держателя американской бумаги это ощутимо снижает реальную налоговую нагрузку.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.