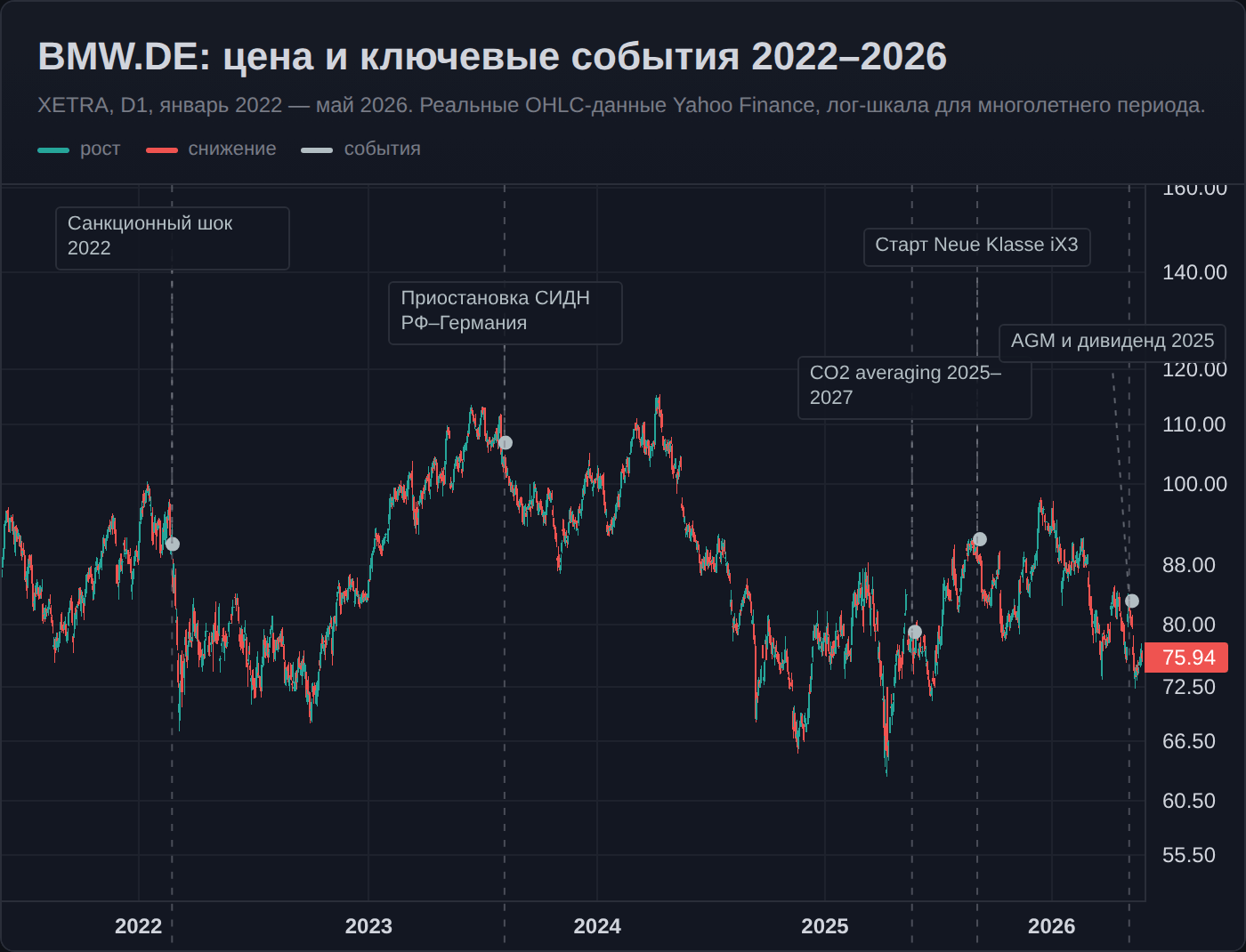

Когда инвестор смотрит на BMW Group в начале 2026 года, он видит редкое для премиального автопрома сочетание: дивидендную доходность выше 5,7%, форвардный P/E около 6,3 и коэффициент P/B порядка 0,48 — то есть рынок оценивает компанию ниже её собственного капитала. За этой оптической дешевизной — провал продаж в Китае на 12,5% по итогам 2025 года, конкуренция со стороны BYD и других локальных премиум-EV-брендов, плюс начало самого крупного технологического перехода в истории компании — запуск платформы Neue Klasse. Что из этого временное недомогание, что — структурный сдвиг, и как это всё влияет на инвестиционный кейс для белорусского частного инвестора, разбираемся ниже.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что представляет собой BMW Group

Bayerische Motoren Werke AG — это не одна автомобильная марка, а холдинг с тремя автомобильными брендами и собственным мотоциклетным подразделением, плюс крупный финансовый блок.

В отличие от Tesla, у которой весь бизнес идёт через один бренд и один сборочный процесс, BMW Group монетизирует несколько разных ценовых сегментов одновременно — и это важно для понимания того, как компания зарабатывает.

От авиационных моторов к автомобилям: 1916–2026

Компания основана 7 марта 1916 года в Мюнхене как производитель авиационных двигателей — отсюда стилизованный пропеллер на логотипе и сама аббревиатура BMW (Bayerische Motoren Werke — «Баварские моторные заводы»). Производство автомобилей началось только в 1928 году, после покупки автозавода в Айзенахе. Современная форма холдинга оформилась в послевоенный период, а полная независимость от семьи Кванд закрепилась после кризиса 1959 года, когда Герберт Кванд выкупил блокирующий пакет акций и не дал поглотить компанию Daimler-Benz.

В 1994 году BMW купила Rover Group и получила бренд MINI, в 1998 году выкупила Rolls-Royce Motor Cars. Rover был продан обратно британцам в 2000 году, но MINI и Rolls-Royce остались в составе группы — именно поэтому сегодня в портфеле три ценовых уровня:

- премиум-массовый (BMW и MINI),

- премиум-спорт (BMW M),

- и люкс (Rolls-Royce).

В 2024 году к ним добавилась ALPINA — историческое тюнинг-ателье, чьи права на бренд BMW консолидировала после прекращения внешнего партнёрства.

Структура концерна: автомобили, мотоциклы, финансовые услуги

Бизнес делится на три отчётных сегмента:

- Автомобили — основной, даёт около 75–80% выручки. Сюда входят все автомобильные бренды, продажи новых машин дилерам и связанные с этим запчасти.

- Мотоциклы BMW Motorrad: компактный по размерам выручки (около 2%), но прибыльный и важный для имиджа марки.

- Финансовые сервисы: лизинг, кредитование покупателей, корпоративное обслуживание автопарков под брендом Alphabet. Финансовый блок генерирует стабильный процентный доход и сглаживает цикличность основного бизнеса.

Дополнительно у группы есть совместное предприятие BMW Brilliance в Китае, через которое идёт локальное производство и продажи — это критически важный участок, потому что Китай исторически давал около трети мировых продаж BMW. Подробнее о значении китайского рынка для котировок — в разделе про риски ниже.

Семья Кванд/Клаттен и контроль над компанией

Главная особенность BMW в сравнении с большинством DAX-эмитентов — концентрированная семейная собственность. По данным аналитики на основе раскрытий 2025 года, Штефан Кванд владеет 27,7% обыкновенных акций, его сестра Сюзанна Клаттен — 22,5%. Совместно семья контролирует около 46,7%, что является блокирующим миноритарным пакетом по немецкому акционерному праву (для оспаривания ключевых решений собрания достаточно 25% + 1 голос).

Такая структура даёт два эффекта, противоположных по знаку:

- Положительный: BMW защищён от враждебных поглощений и от давления краткосрочных активистских фондов, что позволяет финансировать многомиллиардные проекты вроде платформы Neue Klasse с горизонтом окупаемости 7–10 лет.

- Отрицательный: миноритарный инвестор не может рассчитывать на премию за «контроль» при потенциальной продаже компании, и решения по дивидендам/buyback в значительной степени отражают приоритеты семьи, а не миноритариев. AQTON SE, BlackRock и прочие институционалы занимают вместе около 12–13% капитала, free-float по DAX-классификации — около 53%.

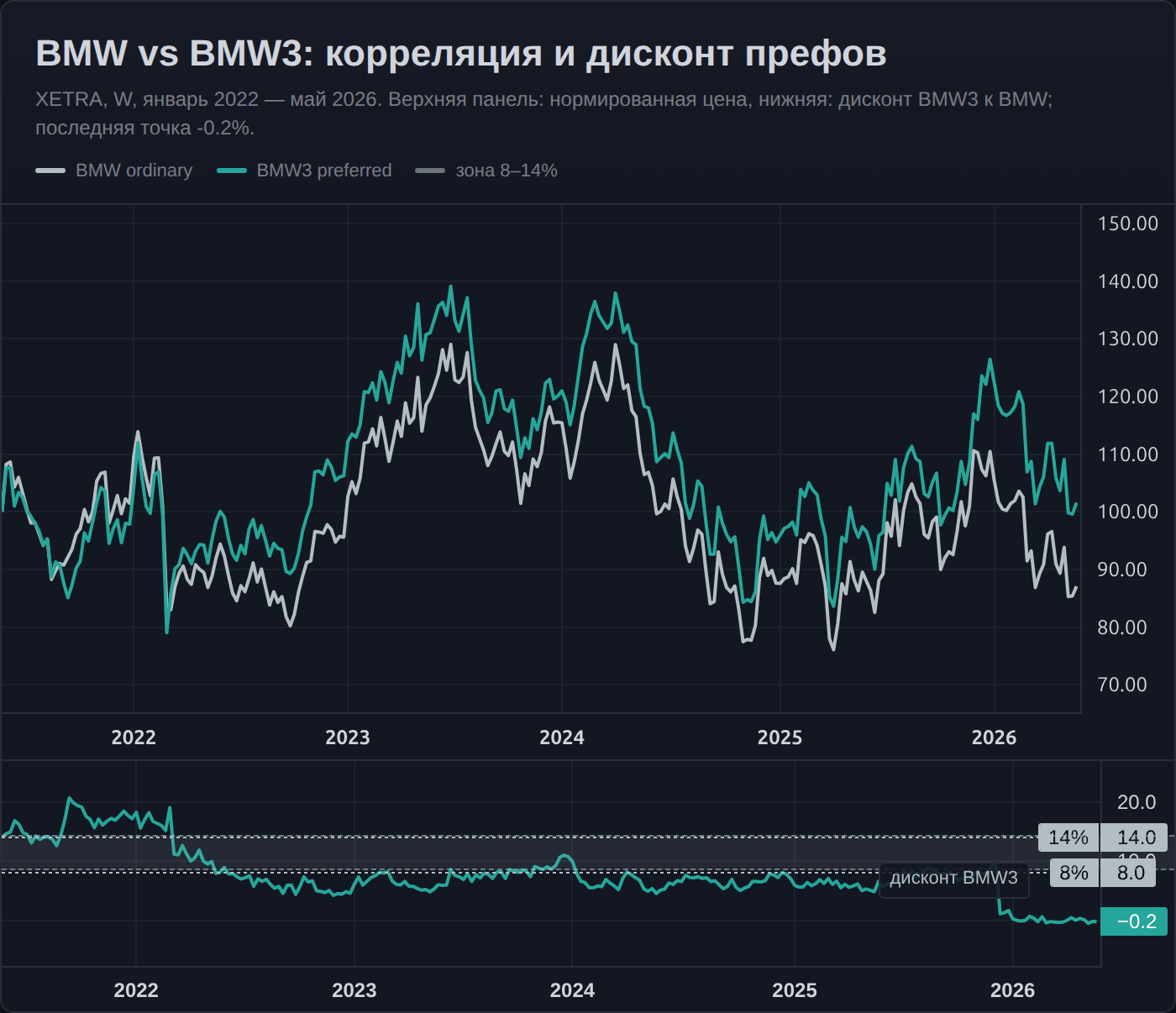

Две серии акций: BMW vs BMW3

На XETRA торгуются два класса акций BMW, и для частного инвестора выбор между ними — не косметический вопрос. Разница в цене, ликвидности, дивидендной доходности и правах голоса. Без понимания этой структуры можно купить «не ту» бумагу и недополучить часть доходности или, наоборот, переплатить за функцию, которая миноритарию не нужна.

Обыкновенные акции (BMW, класс A) — голосующие

Обыкновенные акции с тикером BMW (ISIN DE0005190003) на Frankfurt Stock Exchange и BMW.DE на Yahoo Finance — основной инструмент группы. На них приходится около 601,9 млн выпущенных бумаг, и именно ими владеют семья Кванд/Клаттен и крупные институционалы. Одна акция = один голос на общем собрании.

Дивиденд за 2025 финансовый год, одобренный собранием акционеров (Hauptversammlung) 13 мая 2026 года, составил €4,40 на обыкновенную акцию.

Привилегированные акции (BMW3, класс B) — без голоса, с премией к дивиденду

Привилегированные акции BMW3 (ISIN DE0005190037) — это около 57,7 млн бумаг с дисконтом к цене обыкновенных и дивидендом на 2 евроцента выше. По распределению за 2025 год: €4,42 vs €4,40 на обыкновенную. Эта 2-центовая премия закреплена уставом и компенсирует отсутствие права голоса. Free-float по «префам» выше — около 90%, потому что семейные пакеты сосредоточены в обыкновенных.

Для миноритарного белорусского инвестора, который не собирается влиять на собрание, разумнее именно BMW3: более высокая дивидендная доходность при том же экспоненциальном риске и более узком спреде в моменты низкой ликвидности по обыкновенным.

Историческая корреляция движений двух классов близка к 100% — графики идут параллельно, дисконт обычно держится в диапазоне 8–14% и сужается в моменты, когда рынок ставит на корпоративные действия (поглощения, увеличение байбэка). В спокойные периоды BMW3 даёт дивидендную премию около 30–60 базисных пунктов.

ADR в США: BMWYY на OTC — техническое решение, не инвестиционное

В США через банк-депозитарий The Bank of New York Mellon обращаются ADR на обыкновенные акции в пропорции 3 расписки = 1 акция. Они доступны на внебиржевом рынке Pink Sheets под тикером BMWYY.

Для белорусского инвестора этот путь не имеет практического смысла: ликвидность на OTC значительно ниже, чем на XETRA, дивиденды проходят через дополнительного депозитария с комиссией, а доступ к американским OTC-рынкам с белорусского паспорта сейчас затруднён сильнее, чем доступ к Франкфурту через зарубежного брокера. Прямая покупка BMW или BMW3 на XETRA — практически всегда оптимальнее.

Финансовые показатели

BMW Group закончила 2025 год в режиме «умеренной обороны»: выручка ушла вниз, прибыль удержалась лучше выручки, а дивиденд даже вырос. Это типичная картина зрелого автомобильного бизнеса в фазе технологического перехода — операционная база сжимается под давлением Китая и слабого европейского спроса, но финансовая дисциплина и выкуп акций поддерживают показатели на одну бумагу.

Выручка, прибыль и сегменты

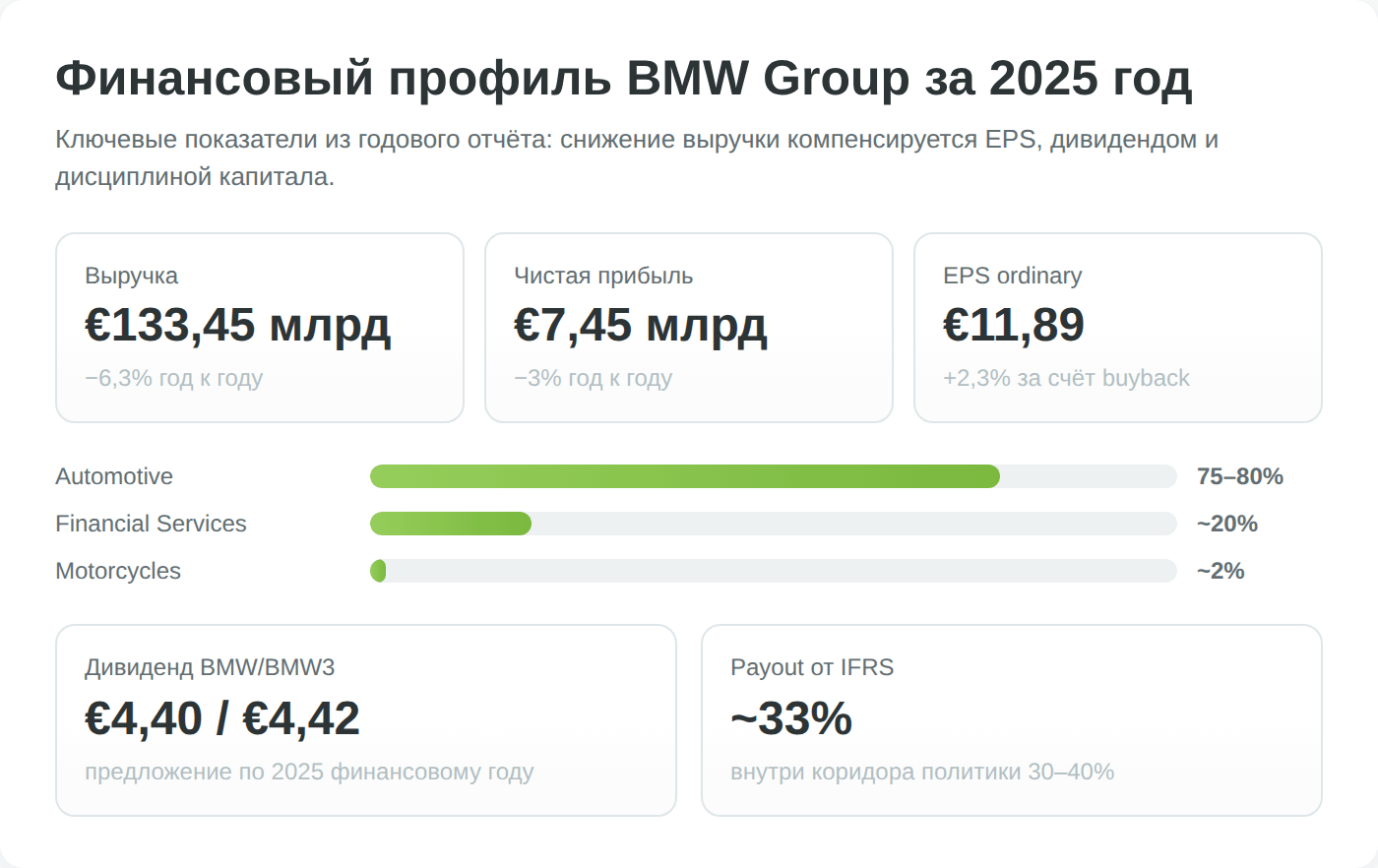

По консолидированному годовому отчёту BMW Group за 2025 финансовый год выручка группы составила €133,45 млрд — снижение на 6,3% по сравнению с €142,38 млрд годом ранее. Чистая прибыль зафиксирована на уровне €7,45 млрд против €7,68 млрд в 2024-м, то есть −3%. Маржинальность Automotive просела сильнее: EBIT-маржа этого сегмента вернулась к нижней границе целевого коридора 8–10%, который менеджмент удерживает как стратегический ориентир.

При этом прибыль на акцию выросла: €11,89 на обыкновенную против €11,64 годом ранее (+2,3%). Эффект объясняется программой обратного выкупа — за 2024–2025 годы BMW погасила несколько процентов от общего числа акций, что механически увеличило EPS даже при снижении абсолютной прибыли. Для дивидендной политики компания использует прибыль материнской компании BMW AG по немецкому стандарту HGB (около €2,67 млрд за 2025 год), а не консолидированную IFRS-прибыль — отсюда payout по обыкновенным акциям около 99% от HGB-прибыли при кажущемся payout 35% от IFRS.

Денежный поток и долг финансового сегмента

Особенность BMW — высокий «общий» долг группы, который на первый взгляд пугает (Debt-to-Equity около 112%). Большая часть этого долга относится к финансовым сервисам: компания фондирует лизинг и кредитование клиентов на рынках облигаций. Это не операционный долг автозавода, а профильный портфель финансового сегмента, который против него балансируется лизинговыми активами и кредитами клиентам.

Сравнивать BMW по долговой нагрузке с Tesla или Toyota напрямую без выделения «финансовых сервисов» некорректно — для адекватного анализа кредитного плеча используются отдельные показатели Automotive Net Debt / Net Cash.

У автомобильного подразделения исторически чистая денежная позиция или умеренный чистый долг, что и позволяет в плохие годы поддерживать дивиденд. ROE по группе на 2026 год держится около 7%, ROA — около 2%, что отражает капиталоёмкость автомобильного бизнеса и низкую маржу финансового сегмента.

Позиционирование относительно конкурентов

В «немецкой премиум-тройке» BMW структурно выглядит лучше Mercedes-Benz Group и существенно лучше Volkswagen Group по комбинации EV-готовности и дивидендной дисциплины.

Mercedes по итогам 2025 года потерял в Китае около 19%, BMW — 12,5%, Audi (часть VW) — около 5%, но Audi сильно сократил всю линейку в премиуме. По доле электромобилей в продажах BMW — лидер «немецкой тройки»: около 18% за 2025 год, что вывело группу за пределы зоны штрафов по регламенту EU 2019/631, тогда как VW понадобилось задействовать механизм усреднения за 2025–2027 годы, чтобы избежать многомиллиардных штрафов.

Сравнительная таблица ниже даёт срез на конец первой половины 2026 года. Точные значения капитализации и P/E актуализируются в виджете в шапке страницы — здесь показано относительное позиционирование, а не торговые цифры.

| Параметр | BMW | Mercedes-Benz | Volkswagen (Pref) | Tesla |

|---|---|---|---|---|

| Доля BEV в продажах 2025 | ~18% | ~12% | ~10% | 100% |

| Дивдоходность 2025 | 5,7% | ~6% | ~7,5% | 0% |

| Падение продаж в Китае 2025 | −12,5% | −19% | −5% | −9% |

| EBIT-маржа Automotive | 8–10% | 6–8% | 5–6,5% | ~7% |

| Контроль | Семья Кванд | Geely+Kuwait+free-float | Porsche SE+Lower Saxony | Free-float+Маск |

| Главный риск 2026–2030 | Скорость Neue Klasse | Китайская премиум-конкуренция | Volume-сегмент в Европе | Маржа на новых моделях |

Дивиденды

BMW — одна из самых дивидендно-ориентированных бумаг в DAX. Здесь нет квартальных выплат как у американцев — годовая модель европейского образца, с одной отсечкой в мае, и привязка к финансовому результату за прошедший календарный год.

График выплат и payout ratio

Решение по дивиденду за 2025 финансовый год принято правлением и наблюдательным советом и одобрено на собрании акционеров 13 мая 2026 года. Размер: €4,40 на обыкновенную акцию (BMW) и €4,42 на привилегированную (BMW3). Это рост против €4,30 / €4,32 за 2024-й и €6,00 / €6,02 за 2023-й — то есть дивиденд снизился с пика 2023 года, но восстанавливается в плюс относительно низкой базы 2024-го. Историческая нормализованная политика BMW — 30–40% payout от чистой прибыли группы по IFRS; за 2025 год payout относительно IFRS-прибыли составляет около 33%, что внутри декларируемого коридора.

Дата экс-дивиденда обычно следует через 1 рабочий день после собрания, выплата приходит на счёт в течение 1–3 недель после этой даты в зависимости от брокера и страны-домицилии. Белорусский инвестор, держащий бумагу через зарубежного брокера, получает чистую сумму уже с удержанным немецким налогом — детали в разделе про налогообложение ниже.

Дивидендная доходность в контексте сектора и истории

Текущая дивидендная доходность около 5,7% (на цене BMW3 €76 и дивиденде €4,42) ставит BMW в верхнюю часть распределения европейских автопроизводителей. У Mercedes-Benz Group доходность близкая, около 6%, у Stellantis после провала 2024 года — выше 8%, но с риском устойчивости. У Toyota — около 3%, у Tesla дивидендов нет вовсе.

Такая премия по доходности — отражение трёх факторов: низкая абсолютная капитализация после двухлетней коррекции, устойчивая дивидендная политика семьи Кванд (исторически BMW реже большинства автопроизводителей урезала выплаты в кризисы) и сомнения рынка в способности группы удержать прибыль в фазе перехода на Neue Klasse.

Для инвестора в РБ важно понимать: ловить «исторически высокую» доходность по дивиденду без анализа устойчивости — частая ошибка. У европейских автопроизводителей был эпизод 2020 года, когда Daimler выплатил символические €0,90 после €3,25 годом ранее. BMW тогда удержал €1,90 vs €3,50, то есть тоже урезал, но менее радикально. Похожий стресс может повториться в случае серьёзного провала продаж в Китае или ускоренного отказа от ДВС в Европе.

Прогноз дивидендной политики на 2026–2028

Менеджмент в публичных коммуникациях придерживается коридора 30–40% payout. При сценарии стабилизации продаж в Китае и успешного запуска первых трёх моделей Neue Klasse (iX3, i3 sedan и обновлённый Х1-эквивалент) аналитики Bloomberg и Reuters в консенсусе закладывают дивиденд за 2026 финансовый год в диапазоне €4,50–€5,00.

При негативном сценарии — продолжение падения китайских продаж и рост капитальных затрат — выплата может снова просесть до €3,50–€4,00. В обоих случаях форвардная доходность остаётся в диапазоне 4,6–6,5%, что выгодно отличает BMW от большинства бумаг DAX, где у растущих компаний дивиденды символические.

Драйверы роста до 2030

Инвестиционный кейс BMW на горизонт 3–7 лет упирается в одну тему: насколько успешно компания пройдёт переход от ДВС-флота к Neue Klasse, не потеряв при этом маржу и долю в Китае. Всё остальное — мотоциклы, финансовые услуги, ALPINA, Rolls-Royce — играет роль приложения к этому ключевому вопросу.

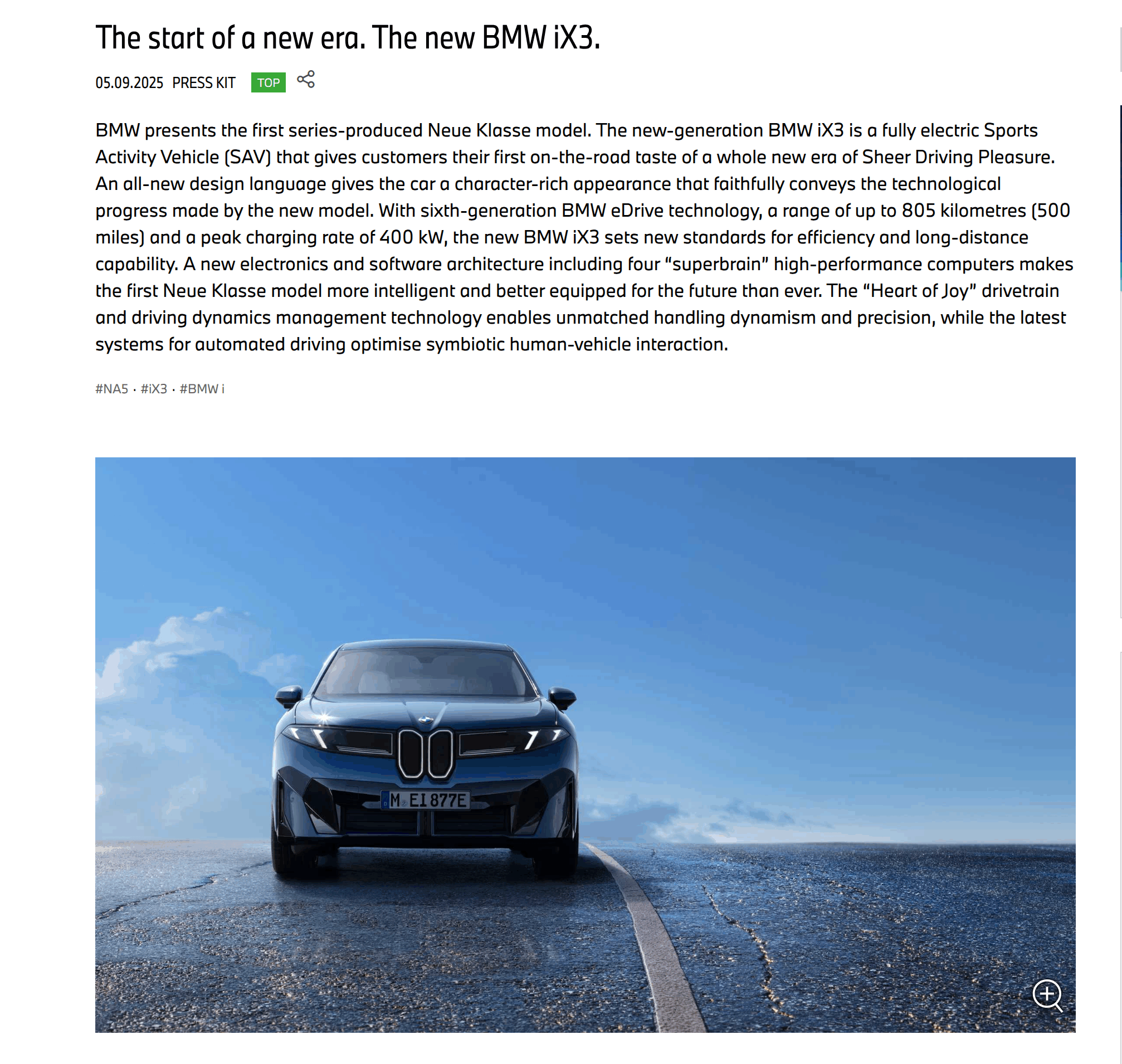

Neue Klasse: новая платформа, новая архитектура, новый цикл капвложений

Платформа Neue Klasse — это не модификация существующих ДВС-шасси под электротягу, а с нуля спроектированная электрическая архитектура с собственной электронной платформой.

Первой серийной моделью стал новый BMW iX3, сборка которого началась осенью 2025 года на новом заводе в венгерском Дебрецене. Заявленные характеристики: запас хода до 805 км по WLTP, максимальная мощность зарядки 400 кВт DC, шестое поколение электроприводов eDrive. Запуск продаж в Европе намечен на весну 2026 года, в США — на лето 2026-го.

Второй моделью в 2026 году станет BMW i3 — электрический седан, который займёт нишу нынешней «трёшки» в линейке (важно не путать с прошлым i3 хэтчбеком 2013–2022 годов: новый i3 — это полноценный четырёхдверный седан, использующий освободившееся название). В сумме за 24 месяца после старта iX3 на конвейерах BMW появятся минимум шесть моделей на платформе Neue Klasse — включая обновления X1, 1-Series и линейки M Performance.

Премиум-EV сегмент: конкуренция с Tesla, Mercedes EQ, Lucid и Xiaomi

Главный риск Neue Klasse — не сама технология, а конкурентный ландшафт. Tesla Model Y и Model 3 захватили глобальный премиум-EV рынок до момента, когда BMW развернул собственную линейку. Mercedes-Benz запустил EQ-линейку с большими затратами, но получил слабый коммерческий отклик. Lucid Motors — нишевой американский конкурент в верхнем сегменте. И главное — в Китае Xiaomi SU7, NIO ET-серия, Zeekr 001 и Avatr 12 уже отъели заметную долю у локального BMW Brilliance.

Преимущество BMW по сравнению с американскими EV-стартапами — производственная инфраструктура, отлаженная сеть дилеров и тестирование надёжности на длинном пробеге. Tesla до сих пор уступает европейцам по показателям J.D. Power Initial Quality Study. Преимущество BMW по сравнению с китайскими конкурентами — глобальная сеть и бренд за пределами КНР, где Xiaomi и Avatr почти не присутствуют. Слабая сторона BMW — стоимость батареи (закупки у CATL и Samsung SDI без собственной массовой ячейки) и софтверная экосистема, исторически уступающая Tesla и китайцам по UX.

Китайский рынок: восстановление, локализация, риск необратимости

Китай — самый важный участок инвестиционного тезиса. По данным Bloomberg, за 2025 год BMW поставила в Китай 625 500 автомобилей — на 12,5% меньше, чем годом ранее, и это уровень примерно 2017–2018 годов. Параллельно совокупная доля иностранных автопроизводителей в китайском пассажирском рынке упала с 64% в 2020 году до 31% к концу 2025-го — на 33 процентных пункта за пять лет.

С 1 января 2026 года BMW China снизила рекомендованные розничные цены по более чем 30 моделям, чтобы вернуть конкурентоспособность относительно местных премиум-EV. Это краткосрочно ударит по марже, но необходимо, чтобы не уступить ещё больше доли. Долгосрочный сценарий упирается в вопрос, который сейчас невозможно ответить однозначно: смогут ли иностранные премиум-бренды стабилизировать долю на уровне 25–30% китайского рынка или это устойчивое снижение в зону 15–20% по аналогии с тем, как японцы и корейцы вытесняли американцев в собственных нишах в 1980–2000-х.

Риски инвестирования

Понимание рисков для BMW в 2026 году требует разделить четыре категории: регуляторные, конкурентные, циклические и специфические для белорусского инвестора. Каждая имеет разный временной горизонт и разную возможность хеджирования.

Регуляторные риски: EU CO2-norms и ZEV-mandate

Регламент Евросоюза 2019/631 устанавливает на период 2025–2029 годов цель снижения средних выбросов CO2 автомобильного парка автопроизводителей на 15% относительно базы 2021 года. Штраф за превышение — €95 за каждый грамм/км превышения целевого значения, умноженный на количество проданных в году новых автомобилей. По оценкам отраслевых аналитиков, у крупных производителей перерасход даже на 5 г/км превращается в потенциальный штраф порядка €230–250 млн.

BMW по итогам 2025 года прошёл этот барьер с запасом: доля BEV в продажах достигла около 18%, тогда как для соответствия нормативу при текущем модельном ряде достаточно было 14–15%.

В мае 2025 года ЕС принял временную поправку, разрешающую усреднять достижение цели по 2025–2027 годам — Volkswagen, по оценкам аналитиков, благодаря этому послаблению избежал около $2,3 млрд штрафов. BMW в этом усреднении не нуждается, что становится конкурентным преимуществом — компания может направить ресурсы на разработку и маркетинг, а не на покупку CO2-квот у Tesla или Polestar, как это вынуждены делать другие концерны.

Параллельно действует ZEV-mandate Калифорнии и аналогичные правила в 11 штатах США, требующие к 2035 году 100% продаж новых легковых автомобилей в режиме zero-emission. Для BMW это означает обязательную электрификацию основного американского рынка к этому горизонту, что встроено в стратегию Neue Klasse.

Конкурентное давление: BYD, Xiaomi, NIO и другие китайские EV-OEM

Главный долгосрочный риск — структурное вытеснение из премиум-EV сегмента в Китае и потенциально в Юго-Восточной Азии. BYD Co. в 2025 году вошла в десятку крупнейших по выручке автопроизводителей мира, Xiaomi за полтора года с момента запуска SU7 продала более 250 тысяч электромобилей с маржой, сопоставимой с Tesla. Для BMW это означает, что классическая стратегия «продаём бренд за премию» в Китае перестаёт работать так же эффективно, как работала в 2010–2020 годах.

Альтернативные стратегии — углубление локализации, СП с китайскими IT-компаниями для софта, ценовая агрессия — все несут долгосрочные издержки для маржи.

В Европе угроза пока меньше: китайские бренды вошли через Польшу и Бельгию, но столкнулись с тарифными барьерами Еврокомиссии (введены в октябре 2024, обновлены весной 2026). Это даёт BMW передышку на 3–5 лет, но не отменяет структурного сдвига глобальной автоиндустрии в пользу Китая.

Циклические риски и зависимость от потребительского кредитования

Премиум-автомобили — циклический товар. В фазах роста процентных ставок продажи новых машин падают быстрее, чем массовый сегмент, потому что покупатель премиума чаще использует лизинг и кредит, а удорожание ежемесячного платежа сильнее бьёт по решению о покупке люксового автомобиля.

В рецессионных сценариях продажи BMW могут просесть на 15–20% за год, как это происходило в 2008–2009 и в 2020-м. На фоне сохраняющихся высоких ставок в США и зоны евро в 2026 году цикл продолжает работать против премиум-OEM, что закладывает аналитики в осторожный консенсус по марже.

Финансовый сегмент BMW в такой фазе тоже несёт риск роста просрочки по лизинговым контрактам. Исторически уровень дефолтов в портфеле FS остаётся ниже 1%, но в стресс-сценарии 2008 года временно поднимался до 1,8%, что съело тогда около €400 млн прибыли сегмента.

Специфические риски для инвестора из РБ

Этих рисков сразу три, и они не связаны с самой BMW, а определяются белорусской регуляторной средой и санкционным режимом:

- Первый — валютный: бумага торгуется и платит дивиденды в евро, и для инвестора, который считает доходность в белорусских рублях, любое изменение пары EUR/BYN прямо влияет на результат портфеля. На конец мая 2026 года официальный курс НБРБ — около 3,20 BYN за евро; белорусский рубль исторически менее волатилен к евро, чем российский, но колебания курса в несколько процентов за год — обычное дело, и они складываются с движением самой акции.

- Второй — инфраструктурный. Прямой доступ к XETRA через белорусских брокеров отсутствует, а большинство западных брокеров не работают с паспортами стран региона или резко подняли порог входа. Сейчас реально работают единичные структуры: Just2Trade через Lime Trading (CY) Ltd на Кипре (Беларусь входит в перечень стран, обслуживаемых по лицензии CySEC) и Freedom Finance Global через казахстанскую юрисдикцию. Есть устойчивый риск, что доступ через них сузится — из-за новых санкционных пакетов ЕС либо из-за внутренней политики самих брокеров.

- Третий — налогово-расчётный. Соглашение об избежании двойного налогообложения между Беларусью и Германией приостановлено с обеих сторон: Беларусь приостановила статью о дивидендах Постановлением Совмина № 164 от 07.03.2024 (на период с 1 июня 2024 по 31 декабря 2026), а Германия с 1 января 2025 года прекратила применение всего соглашения от 30 сентября 2005 года. Поэтому Германия удерживает с дивидендов полную внутреннюю ставку 26,375% — пониженная договорная ставка 15% больше не применяется. Подробнее о механике удержания и о зачёте в РБ — в финальном разделе про налоги.

Прогноз акций и потенциал

Текущая оценка BMW рынком отражает скепсис в отношении Neue Klasse и Китая. P/B около 0,48 означает, что биржа оценивает совокупные активы группы дешевле, чем они стоят по балансу, — для устойчивого прибыльного бизнеса с дивидендом 5,7% это исторически низкий уровень.

Консенсус европейских аналитиков

По данным агрегаторов аналитики на конец мая 2026 года, BMW покрывают 23 инвестбанка и брокерских дома, включая Deutsche Bank, UBS, Morgan Stanley, Goldman Sachs, Barclays, Citi, JPMorgan, Bank of America и крупных европейских игроков (Berenberg, Kepler Cheuvreux, Société Générale).

Средняя целевая цена — около €90, медиана близка к этой же отметке.

Самый высокий таргет (€108) опирается на сценарий быстрого восстановления Китая и успешного запуска Neue Klasse, самый низкий (€69) — на пролонгацию текущей слабости и потерю ещё 5–7 процентных пунктов китайской доли.

Распределение рекомендаций: около 43% — Buy/Strong Buy, около 39% — Hold, около 17% — Sell/Strong Sell. Это нейтрально-позитивный консенсус с умеренным апсайдом в районе 15–20% к текущей цене при горизонте 12 месяцев — без учёта дивиденда, который добавляет ещё 5,7–5,8%.

Долгосрочный сценарий 3–5 лет

В горизонте 3–5 лет инвестиционная история BMW строится на трёх осях. Если Neue Klasse достигает плановых объёмов и группа стабилизирует Китай на уровне 25–28% доли в премиум-сегменте, нормализованная EPS к 2028–2029 годам выходит на €13–€15 при умеренном восстановлении маржи Automotive до 9–10%. При мультипликаторе P/E 8–10x (нижний край исторического диапазона для немецкого премиума) это даёт справедливую цену €105–€150 за обыкновенную акцию — фундаментально-обоснованный апсайд порядка 40–100%.

Базовый сценарий менее агрессивный: Китай продолжает стагнировать с минимальным восстановлением, Neue Klasse идёт по плану, но без сюрпризов вверх, маржа остаётся в коридоре 7,5–9%. Это даёт EPS в районе €11–€13, цену €90–€115 — почти соответствует медиане аналитиков.

Негативный сценарий: продолжение потери китайской доли (ещё −10% за 2026–2027), задержки Neue Klasse, расширение тарифной войны ЕС/Китай. В этом случае EPS возвращается к €8–€10, цена может уйти к €60–€70 (примерно текущий 52-недельный минимум). Дивиденд при этом сценарии тоже под давлением — вероятно урезание до €3,00–€3,50, что даёт доходность около 5% даже на сниженной цене.

Сравнение с альтернативами в немецком премиуме

Для белорусского инвестора, рассматривающего экспозицию в европейский авто-сектор, базовые альтернативы — Mercedes-Benz Group (MBG.DE), Volkswagen Pref (VOW3.DE) и Porsche AG (P911.DE — отдельная компания, не путать с Porsche SE PAH3.DE, которая является холдингом над Volkswagen).

На горизонте 3–5 лет BMW смотрится наиболее сбалансированно: лучше Mercedes по EV-готовности, лучше VW по семейному контролю и стабильности дивиденда, дешевле Porsche AG по мультипликаторам и без премии за «бренд-икону». Из всех четырёх BMW наименее зависима от одного производственного цикла, что снижает специфические риски одного провального запуска.

Плюсы и минусы

Как купить акции BMW из Беларуси

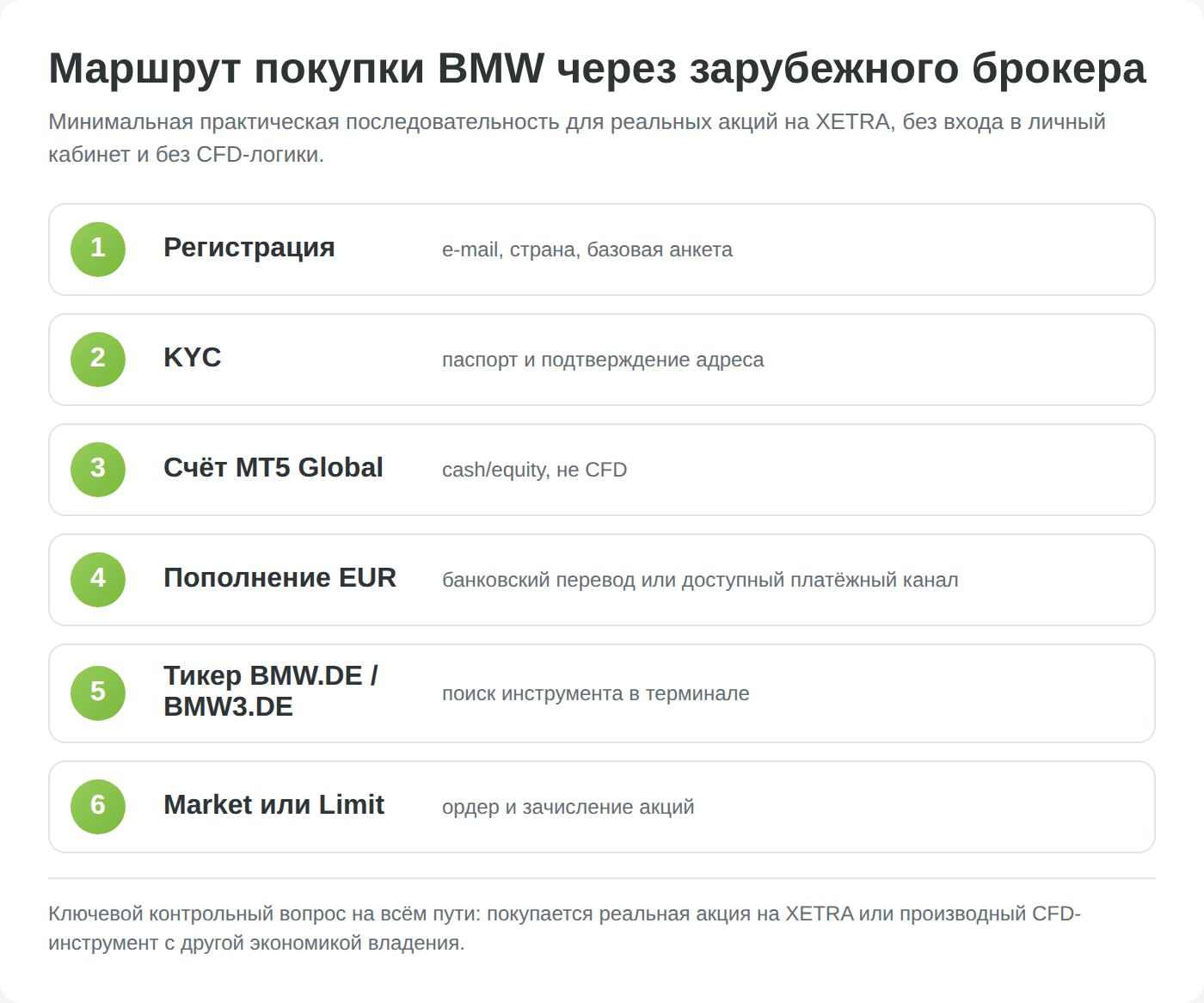

Прямой путь через белорусского брокера к XETRA сейчас закрыт. Все рабочие схемы для белорусского резидента идут через зарубежных или дружественно-юрисдикционных посредников. Ниже — практический разбор основных вариантов, с реальной механикой открытия счёта и пополнения.

Через Just2Trade (Lime Trading) — основной путь

Just2Trade — торговая марка компании Lime Trading (CY) Ltd, лицензированной CySEC на Кипре. По данным брокера, у них около 155 тысяч клиентов в 130 странах, включая резидентов СНГ; Беларусь входит в перечень стран, которые брокер обслуживает по кипрской лицензии. Доступ к XETRA реализован через платформу MT5 Global с прямым выводом ордеров на Франкфуртскую биржу.

Открытие счёта происходит онлайн с верификацией белорусского паспорта; минимальный депозит для счёта с акциями XETRA — обычно $500, но проверять следует актуальные требования на сайте брокера в момент открытия, потому что они периодически меняются. Учтите нюанс: клиентам из Беларуси и РФ брокер по умолчанию присваивает статус Professional (без страховой защиты на €20 000) и не даёт торговать CFD на европейские акции — но именно для покупки реальных бумаг BMW на XETRA это не препятствие.

Пополнение для белорусского клиента возможно через банковский перевод в евро на счёт брокера в кипрском банке, через несколько систем электронных платежей и через криптовалюту с конвертацией в фиат на стороне брокера. Прямой перевод картой белорусского банка обычно не проходит из-за санкционных ограничений на международные платёжные системы.

Реалистичный срок зачисления при банковском переводе — 2–5 рабочих дней. С точки зрения белорусского валютного законодательства отдельное разрешение Нацбанка на открытие счёта у иностранного брокера с 2021 года не требуется, но крупные валютные договоры подлежат регистрации на портале Нацбанка, а зачисления и выводы по ним — отражению там же.

Альтернативы: Альпари, Freedom Finance, прямые европейские брокеры

Альпари (Alpari International) предлагает CFD на акции BMW. Принципиальное отличие: при покупке CFD инвестор не владеет акцией, не получает дивидендов по реальному графику и не имеет права голоса. CFD-инструмент подходит для краткосрочных спекуляций на движении цены с возможностью плеча, но категорически не подходит для долгосрочного инвестора, который хочет получать дивидендные выплаты и держать бумагу годами. Для покупки BMW под дивиденды — однозначно XETRA через прямого брокера, не CFD.

Freedom Finance Global через казахстанскую юрисдикцию остаётся доступным вариантом для белорусов: Freedom Finance Global работает с XETRA и предоставляет прямую покупку обыкновенных и привилегированных акций с зачислением на брокерский счёт с реальным владением и получением дивидендов. Минимальные пороги входа и комиссии сопоставимы с J2T, плюс есть представительство в Алматы для очной верификации.

Прямые европейские брокеры (DEGIRO, Trading 212, Interactive Brokers через Ирландию) теоретически могут открыть счёт резиденту Беларуси, но на практике большинство либо отказывают на этапе KYC, либо ограничивают функционал. Этот путь требует индивидуального опыта общения с конкретной поддержкой и обычно занимает 2–6 недель с непредсказуемым результатом.

Пошаговая инструкция: от открытия счёта до первой сделки

Опишем минимальный рабочий маршрут на примере J2T, как наиболее предсказуемого варианта для белорусского резидента:

- Шаг первый — регистрация на сайте брокера, ввод базовых данных (имя, e-mail, страна резидентства).

- Шаг второй — загрузка фотографии паспорта (белорусский подходит) и подтверждения адреса (выписка из банка или счёт за коммунальные услуги не старше трёх месяцев).

- Шаг третий — анкета MiFID о финансовом опыте (отвечать честно: если инвестировал менее двух лет, ставить «начинающий», это влияет только на доступ к маржинальным продуктам, не блокирует базовую покупку акций). Верификация занимает 1–3 рабочих дня.

- Шаг четвёртый — выбор типа счёта. Для покупки реальных акций BMW и BMW3 нужен счёт MT5 Global с акцессом к Equity (Cash account, не CFD).

- Шаг пятый — пополнение в евро через банковский перевод с реквизитов брокера.

- Шаг шестой — открытие торгового терминала MetaTrader 5, поиск тикера BMW.DE (обыкновенные) или BMW3.DE (привилегированные), создание ордера типа Market или Limit на нужное количество акций.

- Шаг седьмой — после исполнения ордера акции зачисляются на брокерский счёт, дивиденды по немецким эмитентам автоматически приходят на счёт через 1–3 недели после экс-даты.

На каждом шаге возникают практические нюансы: задержка верификации из-за плохого скана паспорта, отказ банка в исходящем переводе на Кипр, технические сбои терминала MT5 в первой половине дня по московскому времени. Все они решаются обращением в саппорт брокера, но закладывать на полный цикл «от регистрации до первой купленной акции» нужно не менее 5–7 рабочих дней, иногда до двух недель.

Налогообложение для белорусского инвестора

Эта секция — самая чувствительная к деталям регуляторной среды. После приостановления СИДН с Германией налоговый расчёт по BMW для белорусского резидента стал жёстче, и игнорирование нюансов может привести к двойному налогообложению или к ошибкам в налоговой декларации.

Дивиденды: Kapitalertragsteuer и зачёт в РБ

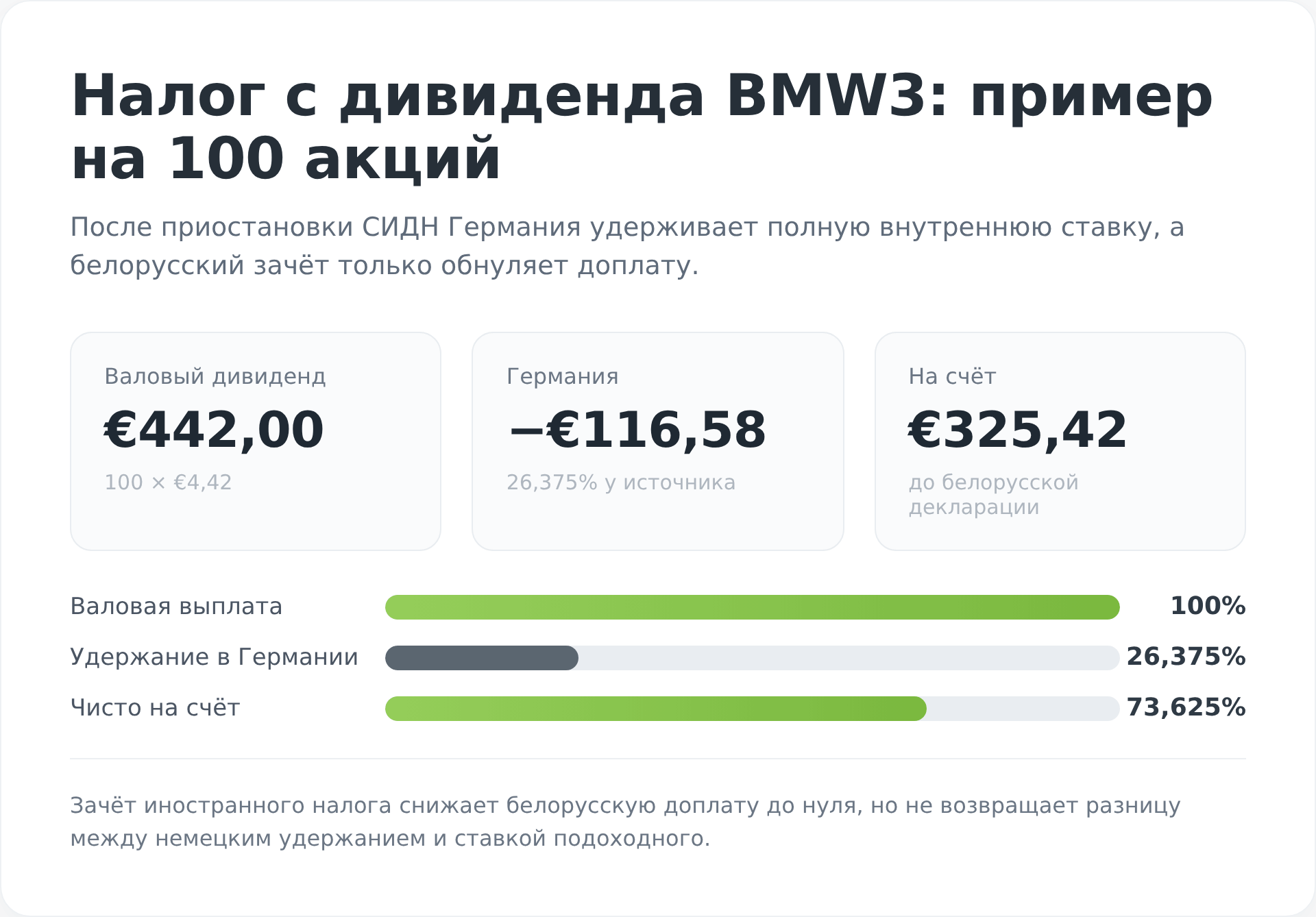

Германия удерживает с дивидендов по немецким эмитентам внутреннюю ставку Kapitalertragsteuer 25% плюс солидарный сбор Solidaritätszuschlag в размере 5,5% от суммы налога. Итоговое эффективное удержание — 26,375% от валовой суммы дивиденда. До приостановки соглашения для резидентов Беларуси действовала пониженная ставка 15% — но после того как Беларусь приостановила статью о дивидендах (Постановление Совмина № 164 от 07.03.2024, на период с 1 июня 2024 по 31 декабря 2026), а Германия с 1 января 2025 года прекратила применение соглашения целиком, льготная ставка больше не используется, и вернуть из Германии разницу до 15% (через процедуру Bundeszentralamt für Steuern) резидент РБ сейчас не может.

Беларусь устраняет двойное налогообложение по внутренней норме — статье 224 Налогового кодекса: налог, уплаченный с дивиденда за рубежом, засчитывается при уплате белорусского подоходного, и этот механизм работает независимо от статуса СИДН. Ставка подоходного налога с дивидендов иностранных эмитентов для резидента РБ — 13% (повышенная ставка 25% для «сверхдоходов» к доходам от источников за пределами Беларуси не применяется). С €442 валового дивиденда белорусский налог составил бы €57,46 (13%).

Поскольку в Германии удержано €116,58, зачёт полностью покрывает белорусский налог — доплачивать в РБ ничего не нужно. Но и вернуть переплаченные €59,12 разницы между немецким удержанием и белорусской ставкой нельзя: зачёт ограничен суммой белорусского налога и возврата сверх неё не даёт.

Декларацию по подоходному налогу при этом подать всё равно нужно: резидент обязан задекларировать факт получения иностранного дивиденда, показать удержание у источника и приложить подтверждающие документы.

Для зачёта по статье 224 НК РБ инспекция запрашивает документ о доходе и уплаченном налоге, заверенный компетентным (налоговым) органом Германии, либо копию немецкой декларации с платёжным документом — представить его можно в течение года; брокерский отчёт об удержании служит первичным подтверждением, но для самого зачёта может потребоваться именно справка от немецкого налогового органа.

Срок подачи декларации за 2025 год — до 31 марта 2026 года; налог, если бы он был к доплате, уплачивается на основании извещения инспекции до 1 июня.

Налог с прироста капитала: 13% подоходного

При продаже акций BMW белорусский резидент платит подоходный налог 13% с дохода от реализации. База считается в белорусских рублях по официальному курсу НБРБ на дату фактического получения дохода, а из дохода вычитаются документально подтверждённые расходы на покупку, комиссии брокера и биржи (при отсутствии подтверждающих документов применяется вычет 20% от суммы продажи). Пересчёт в рубли создаёт «валютную переоценку», которая может работать в обе стороны.

Брокер Just2Trade или Freedom Finance Global не выступает налоговым агентом для белорусского резидента по операциям с иностранными бумагами — обязанность расчёта и подачи декларации полностью на инвесторе. Чтобы упростить эту задачу, брокеры предоставляют детальный отчёт с историей всех сделок в нужной валюте; конвертация в рубли по курсам НБРБ — задача владельца счёта.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.