Немецкий автопром десятилетиями был синонимом инженерного качества. Концерн оценивается рынком дешевле, чем многие производители вдвое меньшего масштаба, платит одну из самых заметных дивидендных доходностей в DAX и одновременно проходит через самую дорогую трансформацию в своей истории. Ниже разбор того, как устроен бизнес VW, на чём он реально зарабатывает, сколько платит акционерам и какие риски стоят за низкой оценкой. Также рассмотрим какой класс акций Volkswagen выбрать, как получить доступ к бирже Xetra и почему немецкий налог на дивиденды после приостановки налогового соглашения превратился в ключевой фактор итоговой доходности.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что представляет собой Volkswagen Group

Volkswagen — это не марка автомобиля в привычном смысле, а холдинг из десяти с лишним брендов. По итогам 2025 года VG поставил около 9,0 млн машин при выручке 321,9 млрд евро (годовые результаты Volkswagen Group за 2025 год). По объёму выручки это крупнейший автопроизводитель Европы и один из двух-трёх крупнейших в мире наряду с Toyota. Когда Вы покупаете акцию Volkswagen, то приобретаете долю не в заводе народных хэтчбеков, а в конгломерате, где под одной крышей сосуществуют массовый сегмент и Lamborghini.

Краткая история

Компания была основана в 1937 году в Вольфсбурге как государственный проект по выпуску доступного «народного автомобиля». Отсюда и название Volkswagen. Конструкцию исходной модели, будущего «Жука», разработал Фердинанд Порше, а юридически предприятие учредил Германский трудовой фронт.

После войны концерн скупал европейские марки одну за другой: чешскую Škoda, испанскую SEAT, итальянские Lamborghini и Bugatti, британскую Bentley. Но больше всего ему дали Audi и Porsche. Сегодня именно на них приходится львиная доля прибыли.

В 2015 году концерн накрыл дизельный скандал, известный как Dieselgate. Концерн признал установку программного обеспечения, занижавшего показатели выбросов на тестах, примерно на 11 млн дизельных автомобилей по всему миру.

Совокупные издержки (штрафы, выкупы, компенсации и судебные урегулирования) к 2020 году превысили 33 млрд долларов и растянулись почти на десятилетие. Эта история до сих пор влияет на восприятие управленческих рисков концерна и отчасти объясняет, почему рынок исторически оценивает VW с дисконтом к более «чистым» по репутации конкурентам.

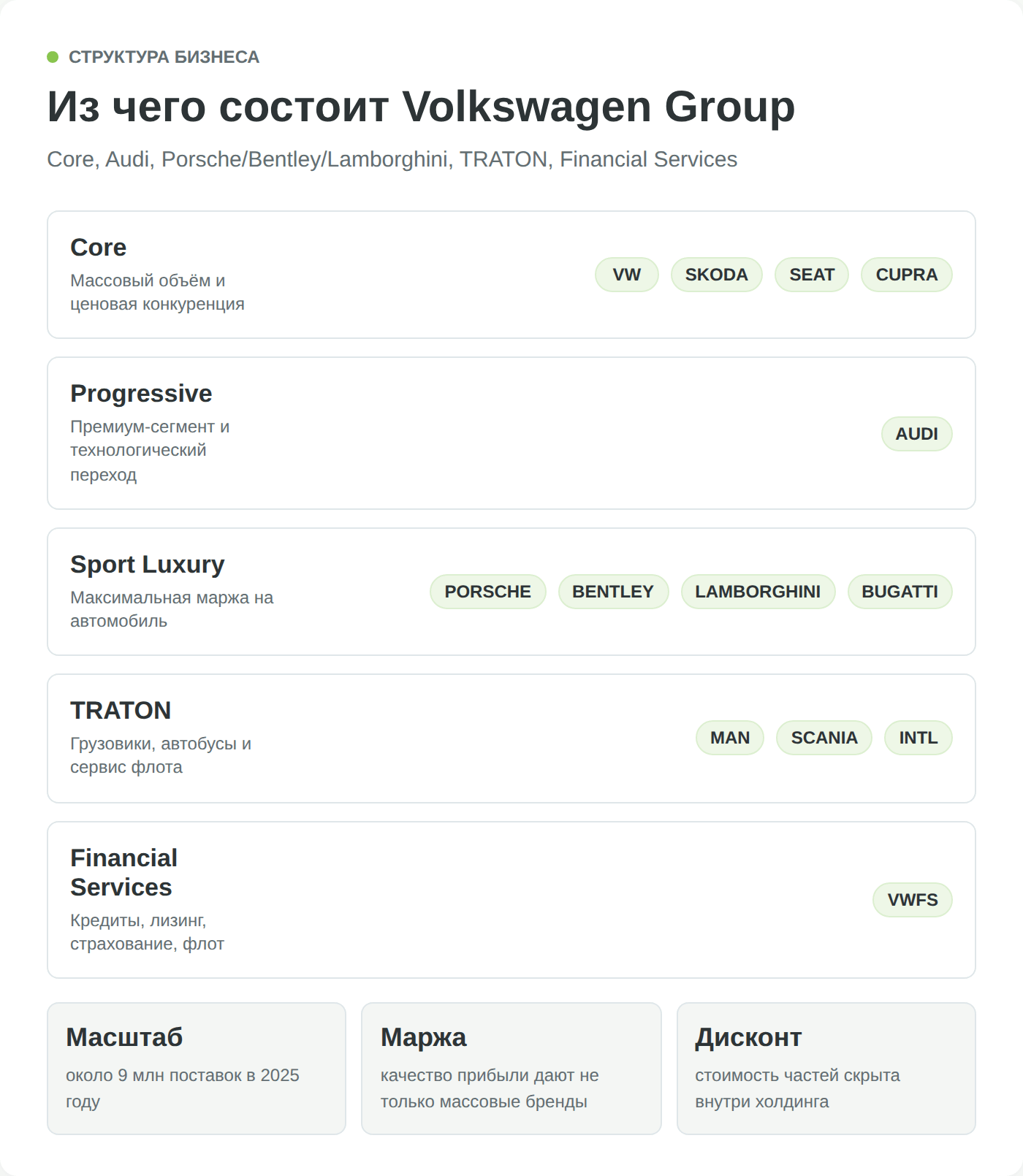

Структура бизнеса: на чём зарабатывает Volkswagen

У Volkswagen прибыль распределена не так, как выручка. Массовые бренды обеспечивают объём, а основную прибыль приносят премиум и грузовой бизнес. Концерн делит активы на несколько групп брендов, и доля каждой в прибыли сильно отличается от доли в выручке.

- Массовый сегмент — это собственно марки Volkswagen, Škoda, SEAT и Cupra. Здесь продаётся основной объём автомобилей: Golf, Polo, Tiguan, бестселлеры Škoda Octavia и Kodiaq. Подразделение занимается продажей физического товара массовому покупателю B2C с относительно невысокой маржой, чувствительной к ценовой конкуренции и стоимости труда в Германии. Это крупнейший по выручке, но не по прибыльности сегмент. Именно он первым страдает от китайской конкуренции и роста издержек, и именно он стал главным объектом программы сокращения расходов.

- Audi — премиальный сегмент, прямой конкурент BMW и Mercedes-Benz. Audi продаёт автомобили с более высокой добавленной стоимостью и маржой, чем массовые марки. Исторически она была одним из главных генераторов прибыли концерна. В последние годы Audi проходит через болезненное обновление модельного ряда и переход на электрическую платформу, что временно давит на её рентабельность.

- Спортивный люксовый сегмент (Porsche, Bentley, Lamborghini, Bugatti) — самый рентабельный в пересчёте на автомобиль. Porsche AG в сентябре 2022 года была выведена на биржу при оценке около 75 млрд евро, и IPO привлекло порядка 9,2 млрд евро за 25% привилегированных акций. Это одно из крупнейших размещений в истории Европы. При этом Volkswagen по-прежнему контролирует Porsche AG и консолидирует её результаты, поэтому котировка отдельно торгуемой Porsche фактически встроена в стоимость доли VW. Обратная сторона этой связи проявилась в 2025 году. Пересмотр продуктовой стратегии Porsche обошёлся концерну в 4,7 млрд евро списаний. Премиальный бренд может быть не только источником прибыли, но и источником разовых убытков.

- Грузовой бизнес (TRATON) — отдельно листингованная дочерняя компания, объединяющая немецкий MAN, шведскую Scania и американский International (бывший Navistar, поглощённый в 2021 году). Грузовики и автобусы — это продажа капитального оборудования B2B плюс сервис и финансирование флота. Сегмент менее цикличен в части послепродажного обслуживания и в последние годы показывал устойчивую рентабельность.

- Volkswagen Financial Services — финансовое подразделение, которое зарабатывает на кредитовании покупателей, лизинге и страховании. Это бизнес комиссий и процентного дохода, который сглаживает цикличность автопродаж. Даже когда продажи новых машин падают, лизинговый портфель продолжает генерировать денежный поток.

Финансовые показатели Volkswagen

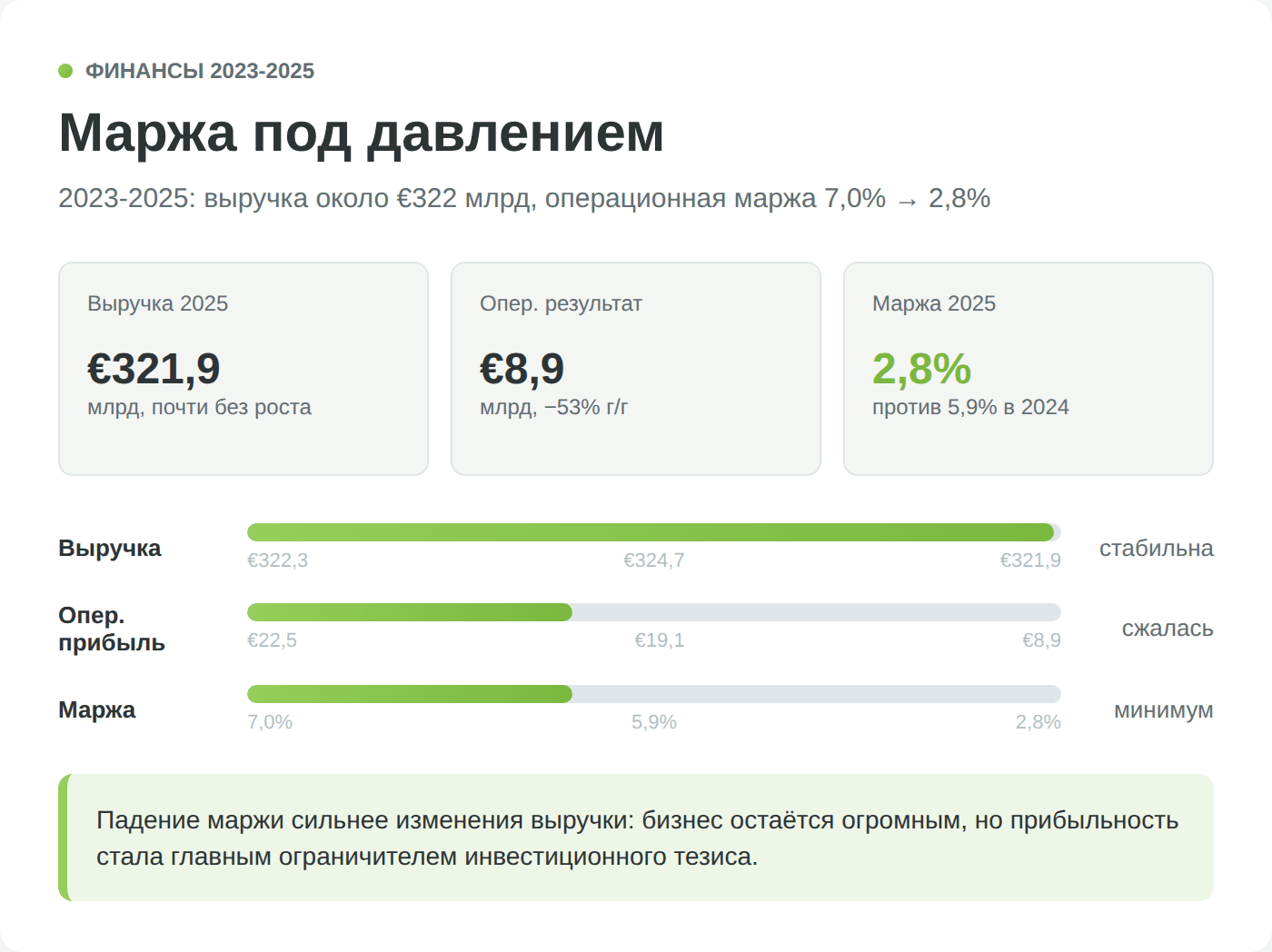

Если структура бизнеса объясняет, из чего складывается стоимость, то финансовые показатели за последние годы показывают главную проблему: обвальное сжатие маржи. Volkswagen остаётся прибыльным и генерирует огромную выручку, но рентабельность в 2025 году упала до уровней, которые сам менеджмент называет недостаточными.

Выручка и операционная маржа

По итогам 2025 года выручка концерна составила 321,9 млрд евро, практически на уровне предыдущего года. Но операционный результат рухнул на 53%, до 8,9 млрд евро, а операционная маржа сжалась до 2,8% против 5,9% годом ранее (CNBC, итоги Volkswagen за 2025 год).

Падение прибыли вдвое — результат сочетания факторов: 2,9 млрд евро пошлин США, 4,7 млрд евро списаний по Porsche и продолжающееся ценовое давление в Китае. Если очистить результат от расходов на реструктуризацию, скорректированная маржа составляет около 4,6%. Но даже её финансовый директор Арно Антлиц прямо назвал недостаточной в долгосрочной перспективе.

| Показатель | 2023 | 2024 | 2025 |

|---|---|---|---|

| Выручка, млрд € | 322,3 | 324,7 | 321,9 |

| Операц. результат, млрд € | 22,5 | 19,1 | 8,9 |

| Операц. маржа | 7,0% | 5,9% | 2,8% |

| Прибыль акционерам, млрд € | 15,9 | 10,7 | 6,7 |

| Поставки, млн авто | 9,24 | 9,03 | ≈9,0 |

Данные округлены по годовым отчётам Volkswagen Group и stockanalysis.com. Актуальные котировка, мультипликаторы и дивидендная доходность — в виджете в начале страницы (обновляются автоматически).

Денежный поток, долг и запас ликвидности

Отдельно от выручки стоит смотреть на чистую ликвидность автомобильного подразделения. Этот показатель концерн раскрывает в годовой отчётности, и он определяет способность платить дивиденды и финансировать трансформацию без наращивания долга.

У автопроизводителя принято разделять промышленный и финансовый баланс. Финансовое подразделение по своей природе работает с большим долгом. Поэтому консолидированный долг концерна выглядит пугающе большим, хотя для бизнеса с лизинговым портфелем это нормально. Об устойчивости говорит именно чистая ликвидность промышленной части, и по итогам 2025 года концерн подчёркивал, что сохранил её стабильной и сгенерировал положительный денежный поток несмотря на обвал прибыли. Эту динамику инвестору стоит отслеживать в каждом квартальном отчёте.

Сравнение с конкурентами

Volkswagen стабильно входит в тройку крупнейших автопроизводителей мира по объёму и остаётся номером один в Европе. Его принципиальное отличие от прямых конкурентов — широта портфеля брендов. Ни Toyota, ни Stellantis, ни тем более чисто электрический сегмент в лице Tesla или BYD не охватывают одновременно массовый, премиальный, суперлюксовый и грузовой сегменты.

Эта диверсификация — одновременно сила и слабость. Она сглаживает цикличность, но размывает фокус и усложняет управление. Среди немецких конкурентов ближайший аналог для сравнения — BMW Group, который при меньшем масштабе исторически удерживает более высокую маржу за счёт чисто премиального позиционирования. Подробное сопоставление двух немецких автогигантов есть в отдельном обзоре BMW.

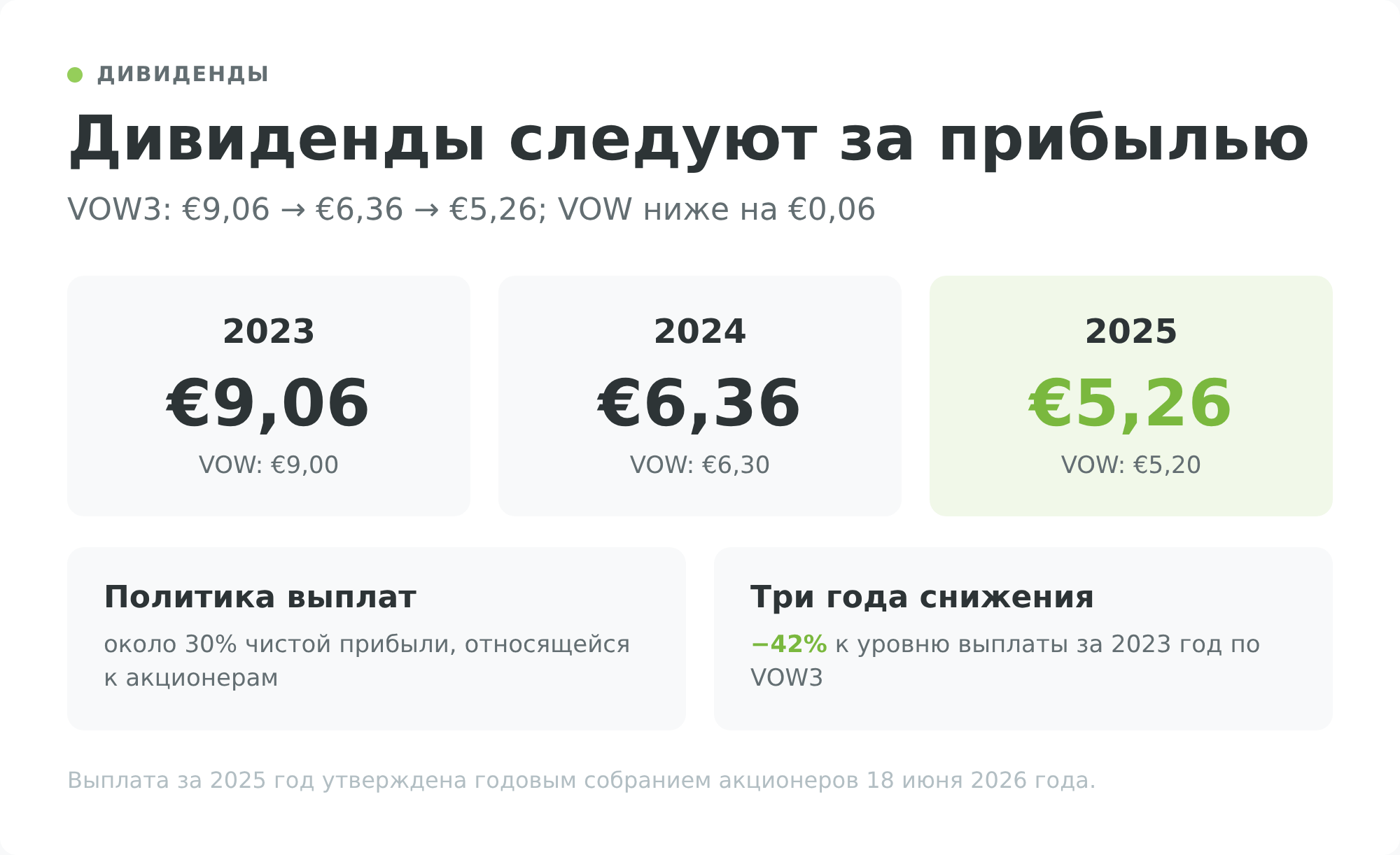

Дивиденды Volkswagen

Многие держат Volkswagen в первую очередь ради дивидендов, и именно они отчасти удерживают котировку при слабых операционных результатах. Концерн придерживается политики выплаты около 30% чистой прибыли, относящейся к акционерам, что делает дивиденд напрямую зависимым от прибыли. В хорошие годы он растёт, в слабые сокращается.

История выплат и разница между классами акций

У Volkswagen два класса акций, и для розничного инвестора разница между ними важна. Привилегированная акция (тикер VOW3) получает дивиденд на 6 центов больше обыкновенной (тикер VOW). По итогам 2023 года концерн выплатил 9,06 евро на привилегированную акцию, по итогам 2024 года уже 6,36 евро, а за 2025 год годовое собрание акционеров 18 июня 2026 года утвердило лишь 5,26 евро на привилегированную и 5,20 на обыкновенную акцию. Это снижение на 17% и общая выплата около 2,6 млрд евро (раздел «Дивиденды» в годовом отчёте Volkswagen за 2025 год). Это наглядно показывает, как работает политика «30% от прибыли». Падение чистой прибыли почти сразу транслируется в урезание выплаты. Три года подряд дивиденд снижается.

| За финансовый год | VOW3 (привилег.), € | VOW (обыкнов.), € |

|---|---|---|

| 2023 | 9,06 | 9,00 |

| 2024 | 6,36 | 6,30 |

| 2025 (утверждено) | 5,26 | 5,20 |

Источник: решения о распределении прибыли Volkswagen AG на годовых собраниях акционеров. Выплата за 2025 год утверждена собранием акционеров 18 июня 2026 года. Текущая дивидендная доходность пересчитывается автоматически в виджете вверху страницы.

Текущая доходность и почему она такая высокая

Даже после трёх лет сокращений дивидендная доходность Volkswagen остаётся одной из самых заметных среди крупных европейских компаний — на фоне просевшей котировки она держится в верхней части диапазона для голубых фишек DAX (актуальное значение — в виджете вверху страницы).

Высокая доходность здесь — не столько щедрость менеджмента, сколько следствие низкой цены акции. Когда котировка падает, а абсолютный размер дивиденда падает медленнее, расчётная доходность растёт. Это классический сигнал стоимостной (value) бумаги, и инвестор должен трактовать его двояко. Либо рынок недооценивает компанию, и доходность оказывается подарком. Либо рынок закладывает дальнейшее падение прибыли и будущее сокращение выплат. Какой из сценариев ближе к правде, проясняют драйверы и риски ниже.

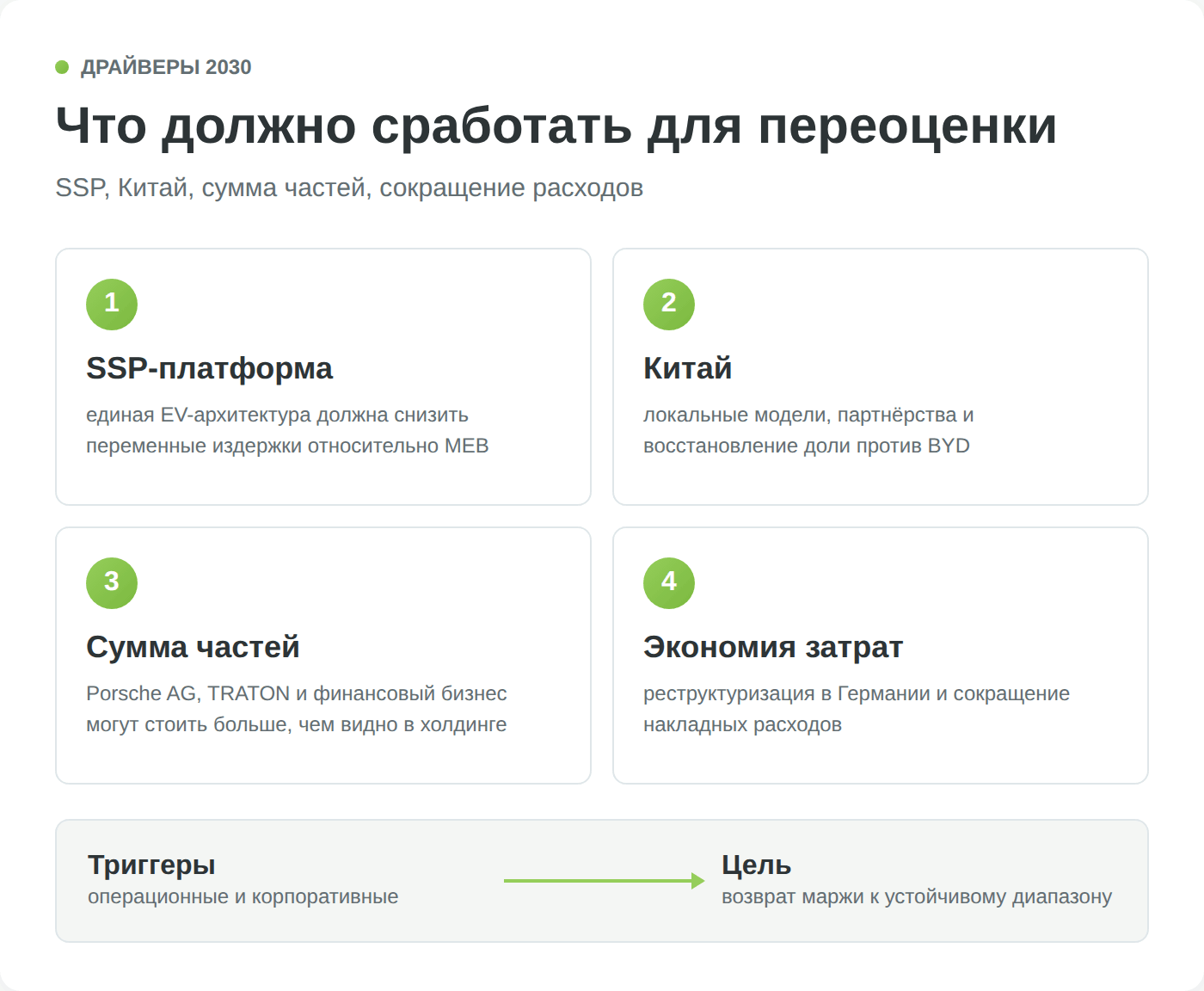

Драйверы роста акций Volkswagen до 2030 года

Низкая оценка имеет смысл как инвестиция только при наличии триггеров переоценки. У Volkswagen их несколько, и все они связаны с одним вопросом. Сумеет ли концерн пройти электрическую трансформацию, не потеряв при этом китайский рынок и не задушив прибыль издержками?

Электромобили: ставка на единую платформу SSP

Стратегия строится вокруг перехода от нынешних электроплатформ MEB (массовый сегмент, на ней построено семейство ID.) и PPE (премиум, Audi и Porsche) к единой масштабируемой платформе SSP (Scalable Systems Platform). Производство на ней стартует с 2026 года. Идея в том, чтобы все будущие электромобили концерна, от компактного Volkswagen до Lamborghini, строились на одной программно-определяемой архитектуре.

Концерн рассчитывает снизить переменные издержки примерно на 20% по сравнению с MEB (стратегия NEW AUTO Volkswagen до 2030 года). Электрическая динамика уже видна в цифрах.

В 2025 году концерн поставил 983 100 полностью электрических автомобилей, почти на треть больше, чем годом ранее. Доля BEV впервые превысила 10% продаж. В Европе VW стал безоговорочным лидером рынка электромобилей с долей около 27% (electrive, баланс BEV-продаж VW за 2025 год). Успешный запуск даёт структурное снижение себестоимости и переоценку, провал или задержка — продолжение давления на маржу.

Китай: от обороны против BYD к возвращению лидерства

Десятилетиями Китай был главным источником прибыли Volkswagen. Здесь же концерн столкнулся с самой серьёзной угрозой. Местный BYD и волна дешёвых китайских электромобилей размыли позиции немцев. А поставки VW в Китае в 2025 году концерн сознательно сократил, готовя запуск новых локальных моделей.

Но именно эта оборонительная стратегия начала давать результат. По данным за январь-февраль 2026 года, китайские СП Volkswagen вернули себе первое место на рынке легковых автомобилей КНР с долей 13,9%, тогда как BYD откатился на четвёртое место с 7,1%. Правда, это лидерство оказалось краткосрочным и во многом техническим: рывок немцев совпал с отменой льгот на электромобили в Китае, которая сильнее ударила по местным производителям, а уже в марте 2026 года BYD вернулся на первую строчку. К тому же сам китайский рынок для VW продолжает сжиматься — поставки концерна в КНР в первом полугодии 2026 года упали почти на четверть. Так что говорить об устойчивом развороте пока рано.

Концерн делает ставку на локализацию разработки, партнёрства с китайскими SAIC, FAW и XPeng и создание десятков моделей специально для китайского рынка. Удержит ли VW это вернувшееся лидерство, когда схлынут субсидии и обострится конкуренция? Это один из двух-трёх ключевых вопросов для долгосрочной оценки акции.

Скрытая стоимость дочерних компаний

Отдельный драйвер, не связанный напрямую с продажами авто, — это раскрытие стоимости активов. После IPO Porsche AG рынок получил рыночную оценку самого прибыльного бренда концерна, и стоимость доли VW в Porsche, грузовом TRATON и других активах в сумме может превышать всю капитализацию материнской компании.

Это создаёт дисконт, с которым торгуется холдинг относительно суммы своих частей. Любые шаги по раскрытию этой стоимости (выделение активов, обратный выкуп, повышение прозрачности) способны стать катализатором переоценки.

Программа сокращения издержек

Наконец, прямой рычаг для прибыли — масштабная реструктуризация в Германии. Концерн впервые в своей истории всерьёз обсуждал закрытие заводов на родине. В конце 2024 года он договорился с профсоюзом IG Metall о сокращении мощностей и около 35 тысяч рабочих мест к 2030 году без немедленных закрытий. Первые плоды уже видны.

В первом квартале 2026 года концерн отчитался о снижении накладных расходов почти на 1 млрд евро (результаты Volkswagen за I квартал 2026 года). Каждый сэкономленный миллиард при текущей марже даёт ощутимый прирост операционной прибыли, поэтому успех программы оптимизации — самый предсказуемый из драйверов, хотя и сопряжённый с социальным и политическим сопротивлением.

Риски инвестирования в акции Volkswagen

Дисконт в оценке Volkswagen существует не на пустом месте. Он отражает реальные риски, которые инвестор обязан взвесить, прежде чем соблазниться низким мультипликатором и высокой дивидендной доходностью.

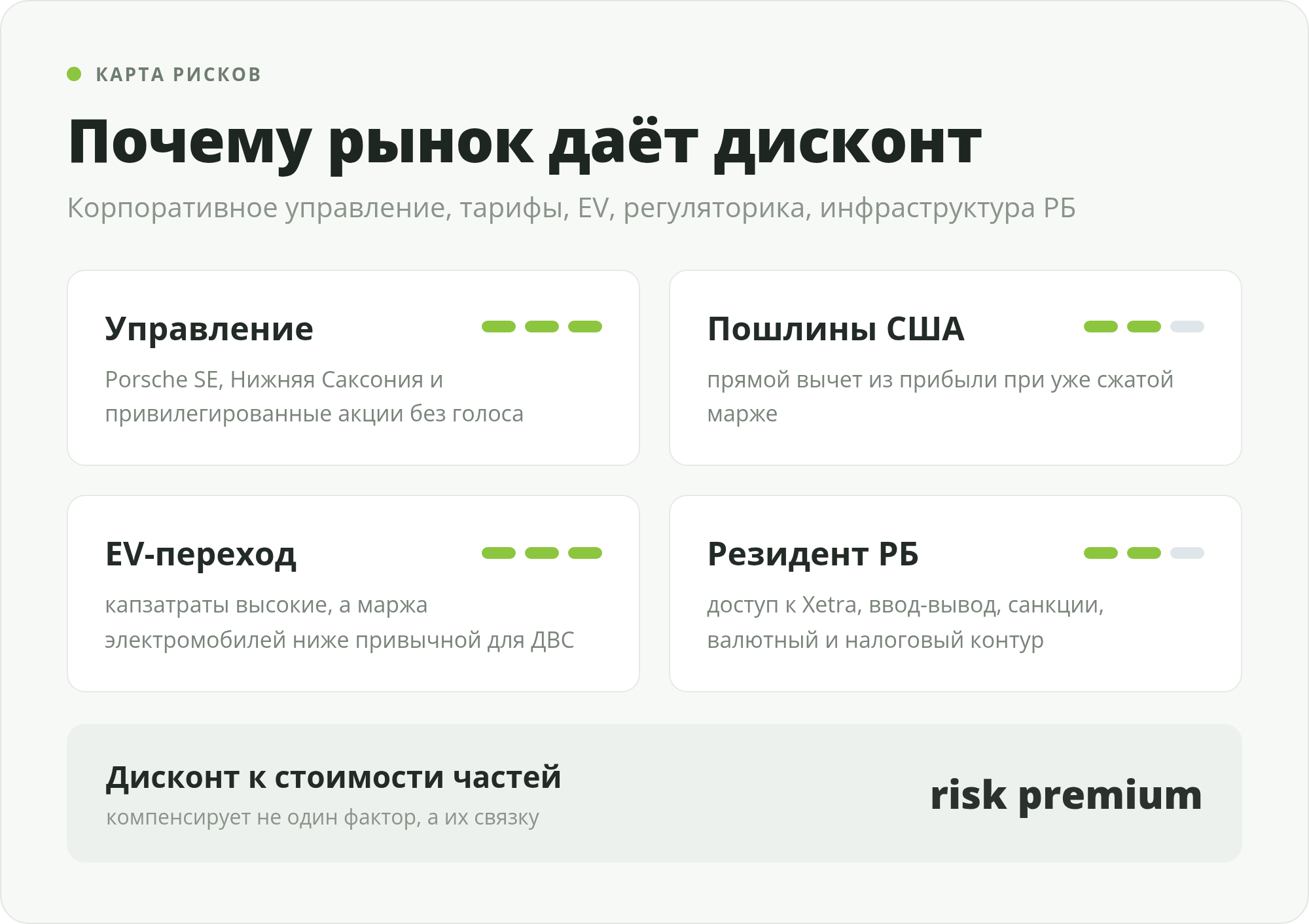

Структура управления: контроль семьи и государства

От большинства публичных компаний Volkswagen отличает концентрированная структура контроля. Холдинг Porsche SE владеет примерно 31,4% капитала концерна, но за счёт обыкновенных голосующих акций контролирует около 53,3% голосов. Земля Нижняя Саксония держит порядка 20% голосов, а так называемый «закон о Volkswagen» даёт ей фактически блокирующие права по ключевым решениям. Ещё около 17% голосов приходится на катарский суверенный фонд.

Практический смысл для миноритария такой. Розничный инвестор, покупая привилегированную акцию VOW3, в принципе не имеет права голоса, а реальные решения принимает узкий круг контролирующих акционеров. Их интересы (сохранение рабочих мест в Германии, влияние семьи Порше-Пиех, стратегическая стабильность) не всегда совпадают с максимизацией прибыли на акцию.

Пошлины, конкуренция и риск электрического перехода

Второй блок рисков — внешнеторговый и технологический. Пошлины США уже стоили концерну около 2,9 млрд евро в 2025 году, а в годовом выражении менеджмент оценивает их влияние до 4–5 млрд евро. Это прямой вычет из и без того сжатой прибыли. Параллельно переход на электромобили требует колоссальных капиталовложений с неопределённой отдачей. Пока маржа по электромобилям ниже, чем по двигателям внутреннего сгорания, каждый проданный электрокар скорее давит на прибыль, чем поддерживает её.

Если SSP запоздает или окажется дороже расчётов, а китайские конкуренты вернут утраченные позиции, концерн рискует застрять в худшем из миров, с падающими продажами ДВС и убыточными электромобилями.

Регуляторные и репутационные риски

Третий блок — регулирование и наследие прошлого. Ужесточение норм по выбросам CO2 в ЕС грозит штрафами, если доля электромобилей в продажах не дотянет до целевых показателей. Дизельный скандал, хотя и в значительной мере отражён в отчётности, периодически напоминает о себе судебными исками в разных юрисдикциях. Для компании с такой управленческой историей рынок закладывает повышенную премию за риск корпоративного управления.

Специфические риски для инвестора из Беларуси

Для белорусского резидента к фундаментальным рискам добавляются инфраструктурные, валютные и налоговые. Акции Volkswagen торгуются в евро на бирже Xetra, поэтому инвестор, считающий доходность в белорусских рублях, принимает на себя валютный риск пары евро-рубль (на конец июля 2026 года официальный курс НБРБ — около 3,29 BYN за евро) и зависит от доступа к зарубежной торговой инфраструктуре.

Прямой доступ к Xetra через белорусских брокеров отсутствует, поэтому работать приходится через зарубежные структуры в дружественных юрисдикциях — со всеми сопутствующими рисками сужения доступа, ограничений на ввод-вывод средств и санкционного давления. Добавляется и налоговый фактор: соглашение об избежании двойного налогообложения между Беларусью и Германией приостановлено с обеих сторон, из-за чего Германия удерживает с дивидендов полную внутреннюю ставку. Эти риски не связаны с самим бизнесом VW, но напрямую влияют на способность инвестора получить и вернуть капитал.

Прогноз акций Volkswagen и потенциал

Оценка, драйверы и риски в сумме отвечают на главный вопрос. Оправдан ли дисконт, с которым торгуется Volkswagen?

Консенсус аналитиков и логика оценки

Volkswagen — компания с низким мультипликатором прибыли и высокой дивидендной доходностью (текущие значения P/E и доходности — в виджете вверху страницы). Рынок оценивает концерн дёшево не потому, что не умеет считать, а потому, что закладывает в цену совокупность рисков: обвал маржи до 2,8%, торговые пошлины, дорогую электрическую трансформацию и непрозрачное управление.

Бычий тезис строится на том, что эти риски уже более чем отражены в цене, восстановление маржи к 4–5,5% в 2026 году уже заложено в план, а сумма частей концерна (особенно доля в Porsche) превышает его капитализацию.

Медвежий тезис — что дисконт справедлив и даже может расшириться, если трансформация затянется, а дивиденд продолжит сокращаться вслед за прибылью четвёртый год подряд.

Долгосрочный сценарий 3–5 лет

На горизонте трёх-пяти лет всё упирается в успех программы сокращения издержек и запуск платформы SSP. В оптимистичном сценарии восстановление маржи к 7–8% в сочетании с удержанием вернувшегося лидерства в Китае и раскрытием стоимости дочерних компаний даёт существенную переоценку и возврат к более высоким дивидендам.

В пессимистичном сценарии затяжное давление пошлин и буксующая электрификация удерживают маржу около 4% и оставляют акцию в ловушке стоимости, где дешевизна сама по себе не приводит к росту.

Преимущества и недостатки акций Volkswagen

Как купить акции Volkswagen из Беларуси

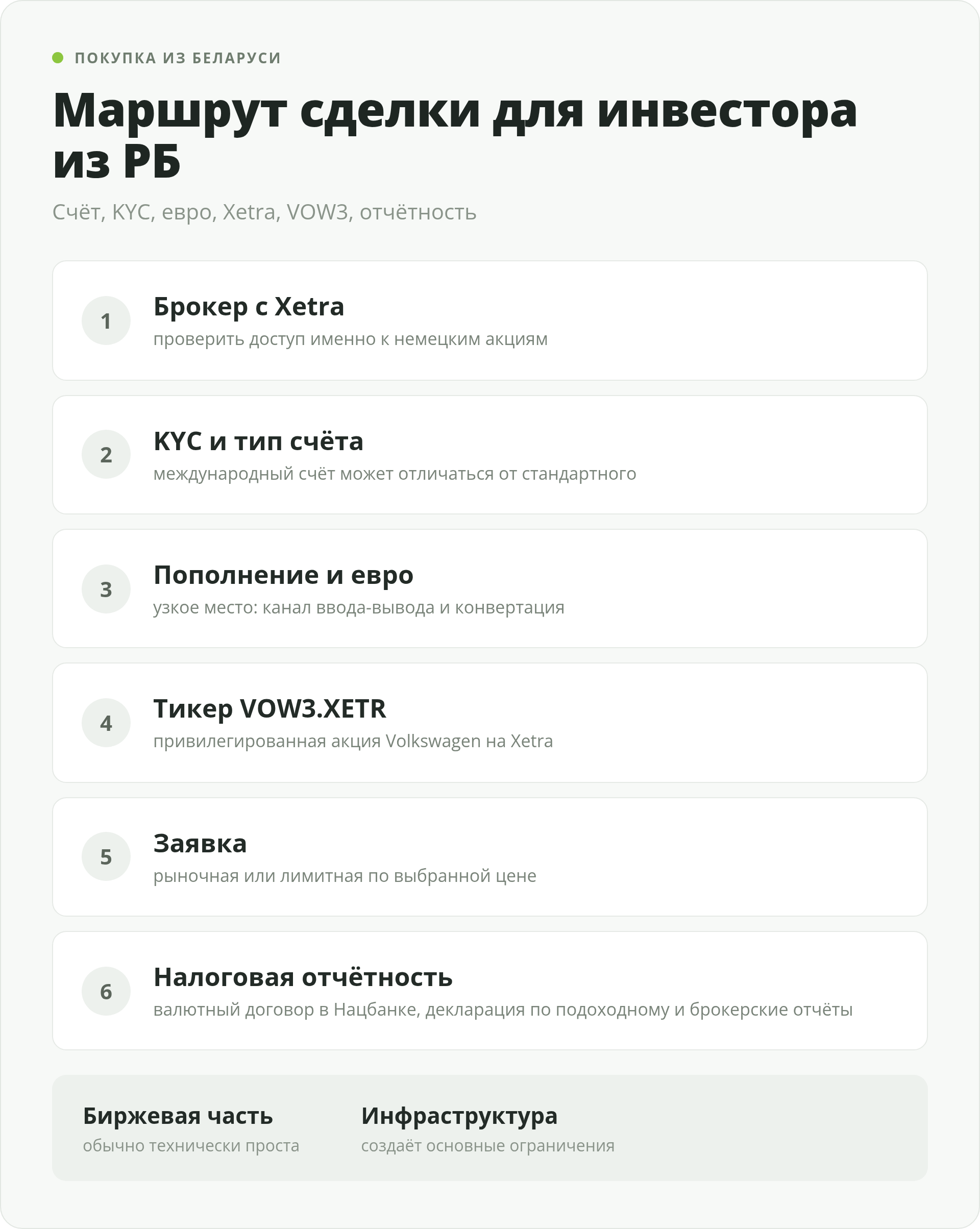

Для белорусского инвестора сложность не в выборе момента входа, а в самом доступе к бирже Xetra, где торгуются акции Volkswagen в евро. Прямой путь через белорусского брокера к Xetra сейчас закрыт, поэтому все рабочие схемы идут через зарубежных посредников.

Через Just2Trade

Основной рабочий путь для белорусского резидента — Just2Trade, торговая марка компании Lime Trading (CY) Ltd с лицензией CySEC на Кипре. Беларусь входит в перечень стран, которые брокер обслуживает по кипрской лицензии, а доступ к Xetra реализован через платформу MT5 Global с прямым выводом ордеров на Франкфуртскую биржу. Перед открытием счёта обязательно сверьте на официальном сайте брокера актуальные условия обслуживания резидентов РБ, доступность немецких акций, тарифы и условия ввода-вывода средств.

Открытие счёта проходит онлайн с верификацией белорусского паспорта; минимальный депозит для счёта с акциями Xetra — обычно около $500, но проверять стоит актуальную цифру в момент открытия, потому что она периодически меняется. Учтите нюанс: клиентам из Беларуси брокер по умолчанию присваивает статус Professional и не даёт торговать CFD на европейские акции, но для покупки реальных бумаг VOW3 на Xetra это не препятствие. Если на дефолтном счёте тикер VOW3 не находится, проверьте условия нужного типа счёта.

Just2Trade — не единственный путь: для резидентов РБ работает и Freedom Finance Global через казахстанскую юрисдикцию с реальной покупкой акций и получением дивидендов. Их сравнение есть в нашем рейтинге иностранных брокеров.

Какой класс акций выбрать

Для розничного инвестора практически во всех случаях логичнее покупать именно привилегированную акцию VOW3, а не обыкновенную VOW. Причины две:

- Во-первых, VOW3 входит в индекс DAX и существенно ликвиднее. Её проще купить и продать без проскальзывания.

- Во-вторых, привилегированная акция платит чуть больший дивиденд, а право голоса, которого она лишена, миноритарию всё равно бесполезно. Реальный контроль сосредоточен у Porsche SE и Нижней Саксонии. Обыкновенные акции VOW имеет смысл рассматривать только в специфических ситуациях, связанных с корпоративным контролем, что к задачам частного инвестора отношения не имеет.

Пошаговый порядок действий

- Открыть счёт у брокера с доступом к бирже Xetra и пройти верификацию (KYC).

- Пополнить счёт и при необходимости конвертировать средства в евро — торговая валюта по немецким акциям. Это самый узкий шаг для резидента РБ: оплата картой белорусского банка обычно не проходит, поэтому пополнение идёт банковским переводом в евро, через электронные платёжные системы или криптовалютой — уточняйте рабочий способ у брокера.

- Найти инструмент по тикеру VOW3 (биржа Xetra) и убедиться, что это именно привилегированная акция Volkswagen.

- Выставить заявку — рыночную для немедленного исполнения или лимитную по нужной цене.

- Учесть требования валютного законодательства РБ: отдельное разрешение Нацбанка на открытие счёта у иностранного брокера с 2021 года не требуется, но крупные валютные договоры подлежат регистрации на портале Нацбанка, а зачисления и выводы по ним — отражению там же.

- Сохранять все отчёты брокера: они понадобятся для самостоятельной подачи белорусской налоговой декларации по подоходному налогу (брокер не выступает налоговым агентом для резидента РБ).

Налогообложение акций Volkswagen для инвестора из Беларуси

Именно налоги, а не комиссии брокера, оказываются для белорусского держателя немецких акций главным фактором, влияющим на итоговую доходность. После приостановки соглашения об избежании двойного налогообложения между Беларусью и Германией расчёт усложнился, и понимать его нужно до покупки, а не после получения первого дивиденда.

Дивиденды и немецкий налог у источника

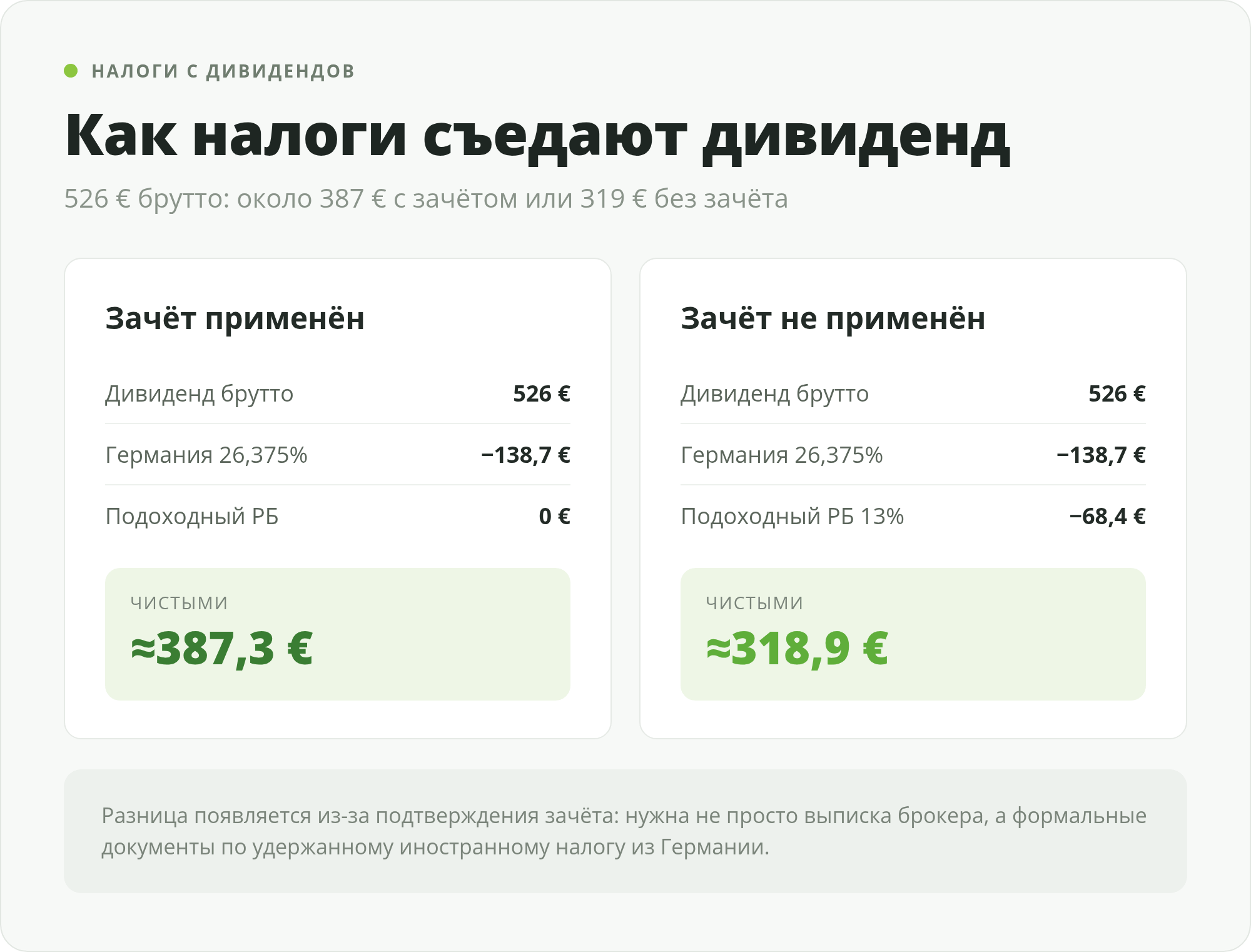

Германия удерживает у источника налог на дивиденды по ставке 26,375% — это 25% базового налога на доход от капитала (Kapitalertragsteuer) плюс надбавка солидарности 5,5% от суммы налога. Действовавшее соглашение об избежании двойного налогообложения позволяло резиденту Беларуси по портфельным дивидендам претендовать на пониженную ставку 15%. Однако соглашение приостановлено с обеих сторон: Беларусь приостановила статью о дивидендах Постановлением Совета Министров № 164 от 07.03.2024 (на период с 1 июня 2024 по 31 декабря 2026), а Германия с 1 января 2025 года прекратила применение всего соглашения. Поэтому льготная ставка 15% больше не действует, и вернуть из Германии разницу резидент РБ сейчас не может.

Есть нюанс, который меняет картину в лучшую сторону. Беларусь устраняет двойное налогообложение не через само соглашение, а по внутренней норме — статье 224 Налогового кодекса. Этот механизм зачёта работает независимо от статуса СИДН: налог, уплаченный с дивиденда за рубежом, засчитывается при уплате белорусского подоходного налога. Поэтому даже после приостановки соглашения резидент РБ сохраняет право зачесть немецкое удержание.

Зачёт ограничен суммой белорусского налога: засчитать можно не больше, чем составил бы подоходный налог в РБ, а вернуть переплату сверх неё нельзя. Здесь же скрыт практический нюанс. Для зачёта по статье 224 инспекция запрашивает не выписку брокера, а документ о доходе и уплаченном налоге, заверенный компетентным (налоговым) органом Германии, либо копию немецкой декларации с платёжным документом. Брокерский отчёт об удержании служит первичным подтверждением, но для самого зачёта может потребоваться именно справка от немецкого налогового органа — представить её можно в течение года.

Белорусский подоходный налог и расчёт чистой доходности

Дивиденды от иностранных эмитентов белорусский резидент декларирует самостоятельно: подаёт налоговую декларацию по подоходному налогу, показывает удержание у источника и прикладывает подтверждающие документы. Ставка подоходного налога с дивидендов иностранных эмитентов — 13% (повышенная ставка для сверхдоходов к доходам из-за рубежа не применяется). Декларацию подают до 31 марта года, следующего за отчётным, а налог при необходимости доплачивают до 1 июня на основании извещения инспекции. Поскольку немецкое удержание 26,375% выше белорусских 13%, при работающем зачёте доплачивать в РБ ничего не нужно. Но и вернуть разницу нельзя, так что фактическая нагрузка определяется именно немецким удержанием. Если же документально подтвердить зачёт не удастся, возникает двойное налогообложение. Оба сценария я свёл в один условный расчёт.

| Этап | Зачёт применён (базовый сценарий для РБ) | Зачёт не применён (если документы не собраны) |

|---|---|---|

| Дивиденд брутто | 526 € | 526 € |

| Налог в Германии 26,375% | −138,7 € | −138,7 € |

| Подоходный налог в РБ 13% | зачтён немецким → 0 € | −68,4 € |

| Чистыми на руки | ≈387,3 € (эфф. ≈26%) | ≈318,9 € (эфф. ≈39%) |

Расчёт условный, для иллюстрации механики, не учитывает валютную переоценку и комиссии брокера. Левая колонка («зачёт применён») — базовый сценарий для резидента РБ: зачёт по ст. 224 НК работает независимо от статуса СИДН, но требует документа от налогового органа Германии. Правая колонка (≈39%) — риск на случай, если подтверждающие документы собрать не удастся. Порядок зачёта в конкретной ситуации уточняйте у налогового консультанта.

Разница между колонками — это и есть цена документального оформления зачёта. При тех же 526 € брутто чистая выплата колеблется примерно от 319 до 387 €, а эффективная нагрузка — от 26 до 39%. Поскольку для резидента РБ базовым стоит считать сценарий с работающим зачётом, ориентироваться разумнее на верхнюю границу выплаты. Номинальная дивидендная доходность Volkswagen около 5–6% превращается для белорусского держателя в реальные примерно 3,7–4,4% при подтверждённом зачёте и снижается до ~3% без него. Этот фактор нельзя игнорировать при сравнении с белорусскими депозитами и облигациями, по которым нет иностранного удержания у источника.

Валютная переоценка — скрытый налог

Налог с прироста капитала в Беларуси тоже считается в рублях, и про это многие забывают. При продаже акций резидент платит подоходный налог 13% с дохода от реализации, а база считается в белорусских рублях по официальному курсу НБРБ на дату получения дохода; из дохода вычитаются документально подтверждённые расходы на покупку и комиссии (без подтверждающих документов применяется вычет 20% от суммы продажи). Это означает, что даже если в евро акция не выросла, но рубль за период ослаб, у инвестора возникает налогооблагаемый рублёвый «доход».

И наоборот. При девальвации рубля валютная переоценка способна создать налог буквально из воздуха, и закладывать этот эффект нужно заранее. Аналога российского ИИС с налоговыми льготами в Беларуси нет, поэтому уменьшить нагрузку по иностранным бумагам нечем — расчёт ведётся по общим правилам.