Среди американских нефтегазовых мейджоров акции Chevron занимают особое место: это вторая по капитализации интегрированная нефтяная компания США и один из немногих представителей энергетического сектора в элитном клубе дивидендных аристократов. Инвесторы покупают эту бумагу не ради взрывного роста, а ради сочетания валютной диверсификации, дивидендного потока в долларах и низкой долговой нагрузки. Ниже разберём, из чего складывается бизнес компании, как менялись её финансы на фоне колебаний цен на нефть, почему компания 39 лет подряд повышает дивиденды, какие драйверы и риски заложены в котировки, что говорит консенсус Уолл-стрит и как инвестору из Беларуси купить эту бумагу.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что представляет собой Chevron

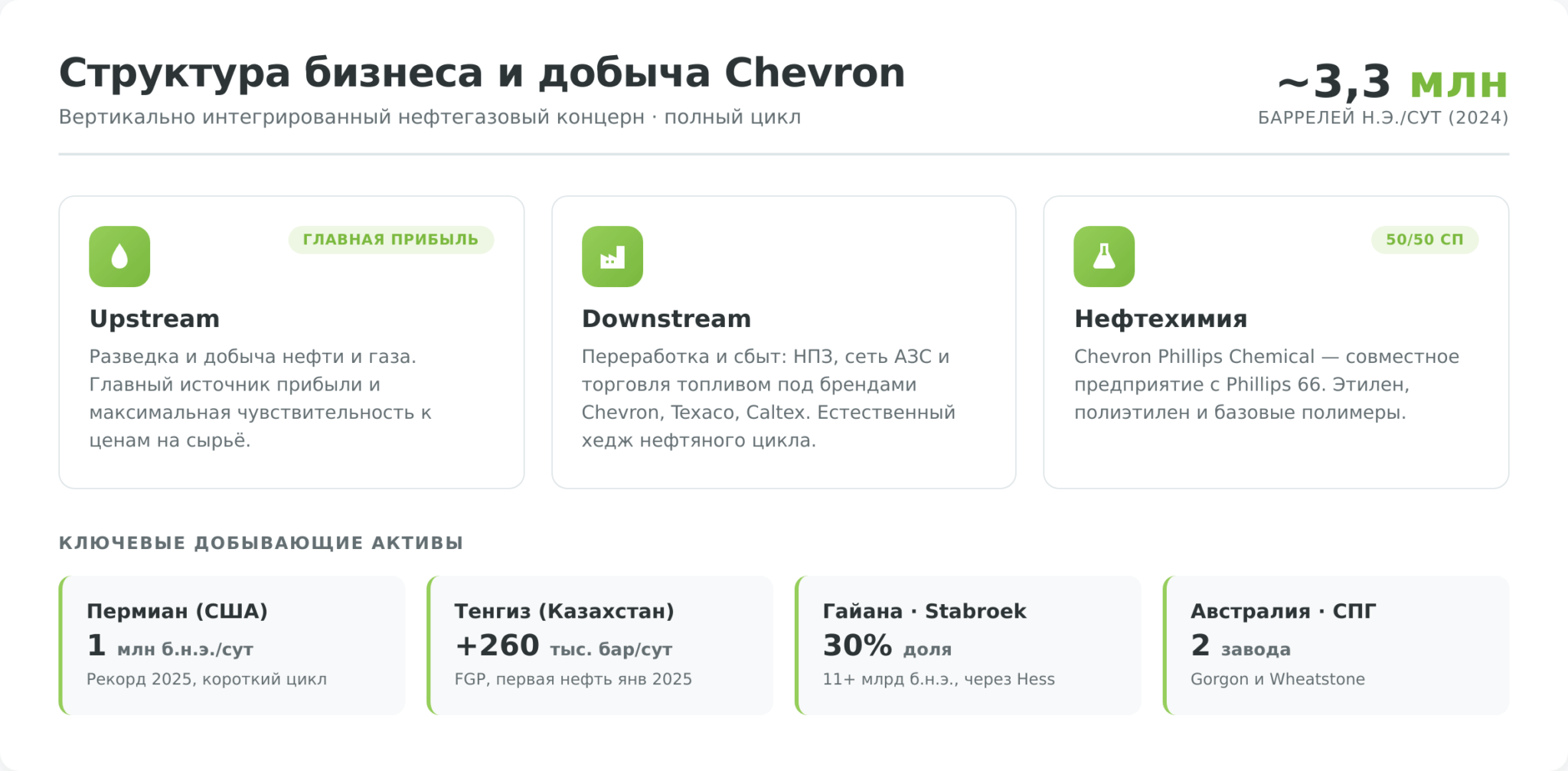

Chevron Corporation — вертикально интегрированный нефтегазовый концерн с полным циклом: от геологоразведки и добычи углеводородов до переработки, нефтехимии и розничной продажи топлива под брендами Chevron, Texaco и Caltex. По объёму добычи и капитализации компания уступает в США только ExxonMobil, а её бумаги торгуются на Нью-Йоркской фондовой бирже под тикером CVX и входят в индекс Dow Jones Industrial Average.

Текущую капитализацию, цену и мультипликаторы можно увидеть в живом виджете в начале страницы — здесь же важнее понять, как устроен бизнес, который стоит за этой ценой.

Именно поэтому компания десятилетиями выстраивала финансовую подушку, позволяющую платить и наращивать дивиденды даже тогда, когда рынок нефти разворачивается вниз.

От Pacific Coast Oil (1879) до современной Chevron

История компании началась в 1879 году с калифорнийской Pacific Coast Oil Company. В начале XX века она вошла в нефтяную империю Джона Рокфеллера Standard Oil, а после принудительного дробления монополии в 1911 году получила независимость как Standard Oil of California (Socal).

Современное имя Chevron Corporation компания приняла в 1984 году после поглощения Gulf Oil — на тот момент крупнейшей сделки в истории отрасли, сделавшей Socal второй нефтяной компанией США.

Дальнейший рост шёл через серию мегасделок, и понимание этой цепочки помогает оценить, почему акции Chevron сегодня — это портфель активов по всему миру, а не одна добывающая площадка.

| Год | Сделка | Значение |

|---|---|---|

| 1984 | Gulf Oil | Ребрендинг в Chevron, выход в топ-2 США |

| 2001 | Texaco (~$45 млрд) | Образование ChevronTexaco, мировой масштаб |

| 2005 | Unocal | Возврат имени Chevron, активы в Азии |

| 2020 | Noble Energy (~$5 млрд) | Сланцы и средиземноморский газ |

| 2023 | PDC Energy | Усиление в бассейне DJ (Колорадо) |

| 2025 | Hess (~$53 млрд) | 30% гигантского блока Stabroek в Гайане |

Структура бизнеса: Upstream, Downstream и нефтехимия

Бизнес делится на три неравных по вкладу в прибыль блока:

- Upstream (разведка и добыча) генерирует львиную долю прибыли компании и наиболее чувствителен к ценам на сырьё: именно здесь добываются те самые 3,3 млн баррелей нефтяного эквивалента в сутки, о которых компания отчиталась по итогам 2024 года.

- Downstream (переработка и сбыт) — это НПЗ, сеть АЗС и торговля топливом; этот сегмент работает как естественный хедж, потому что при падении цен на нефть маржа переработки нередко растёт.

- Третий блок — нефтехимия через совместное предприятие Chevron Phillips Chemical (50/50 с Phillips 66), выпускающее этилен, полиэтилен и другие базовые полимеры. Такая диверсификация по переделам сглаживает нефтяной цикл: когда добыча теряет в прибыли, переработка и химия частично компенсируют просадку.

География добычи

Добывающий портфель распределён по нескольким опорным регионам, и это снижает страновой риск отдельной площадки. В США ядром остаётся Пермский бассейн в Техасе и Нью-Мексико, где компания нарастила добычу почти на 18% за 2024 год и достигла рекордных объёмов. К этому добавляются Мексиканский залив, австралийские СПГ-проекты Gorgon и Wheatstone и казахстанский Тенгиз.

Казахстанский актив заслуживает отдельного внимания: проект расширения Future Growth Project на месторождении Тенгиз дал первую нефть в январе 2025 года и при выходе на полную мощность добавляет около 260 тыс. баррелей в сутки. Доля Chevron в операторе Tengizchevroil составляет 50% (остальное — у КазМунайГаза, ExxonMobil и Лукойла). Вместе с гайанским блоком Stabroek, полученным через Hess, это два главных источника будущего роста добычи.

Финансовые показатели акций Chevron

Чтобы оценить акции Chevron как инвестицию, недостаточно посмотреть на текущую цену в виджете — нужно увидеть динамику выручки и прибыли за несколько лет, потому что именно она показывает амплитуду нефтяного цикла.

Зависимость выручки от цен на нефть и газ

Разница между удачным и слабым годом для нефтяного мейджора огромна. По данным консолидированной отчётности, в 2025 году выручка составила около 184,4 млрд долларов против 193,4 млрд годом ранее (минус 4,6%), а чистая прибыль упала почти на 30% — с 17,66 млрд до 12,3 млрд долларов. Причина — не операционные провалы, а снижение средних цен реализации нефти и сжатие маржи переработки.

| Показатель, $ млрд | 2023 | 2024 | 2025 |

|---|---|---|---|

| Выручка | ~196,9 | 193,4 | 184,4 |

| Чистая прибыль | ~21,4 | 17,66 | 12,3 |

| Adjusted FCF | ~19,8 | ~15,0 | ~20,0 (+35%) |

Свободный денежный поток и дивидендная дисциплина

Парадокс 2025 года в том, что при упавшей на треть прибыли скорректированный свободный денежный поток (adjusted FCF) даже вырос — на 35% к 2024 году, до примерно 20 млрд долларов, несмотря на цены на нефть в среднем на 15% ниже. Это объясняется управлением капзатратами и вкладом гайанских активов после поглощения Hess: в слабые годы компания режет инвестиционную программу, защищая денежный поток, из которого финансируются дивиденды и обратный выкуп акций.

По итогам 2024 года Chevron вернула акционерам рекордные 27 млрд долларов (15,2 млрд байбэк и 11,8 млрд дивиденды), а в 2025 году — рекордные 27,1 млрд (12,8 млрд дивидендов, 12,1 млрд обратного выкупа и 2,2 млрд на выкуп акций Hess до закрытия сделки). Уже в первом квартале 2026 года акционерам вернули ещё 6,0 млрд долларов (3,5 млрд дивидендов и 2,5 млрд байбэков) — это шестнадцатый квартал подряд с возвратом свыше 5 млрд.

Поддерживать такой темп распределения на дне цикла помогает программа сокращения структурных издержек: к 2025 году компания уже срезала около 1,5 млрд долларов расходов и нацелена на 3–4 млрд экономии к концу 2026 года.

Именно дисциплина распределения капитала и контроль над затратами, а не размер прибыли в конкретном квартале, определяют привлекательность этой бумаги для долгосрочного держателя. Менеджмент прямо ставит дивиденд в приоритет над капзатратами и байбэком — такая иерархия означает, что в кризис первым урежут выкуп акций, а не выплаты.

Долговая нагрузка и баланс

Способность платить дивиденды на дне цикла напрямую зависит от прочности баланса. Здесь у компании одно из самых сильных положений в отрасли: по отчётности за третий квартал 2025 года чистый долг к капиталу составлял около 15,1%, а отношение совокупного долга к капиталу — порядка 18%. Для сравнения, у большинства промышленных компаний эти показатели выше.

Низкая долговая нагрузка — это не просто красивая цифра, а буфер: компания может занимать деньги, чтобы профинансировать дивиденд в неудачный год, не подрывая кредитный рейтинг. Именно благодаря такому запасу прочности выплаты не прерывались даже в кризисном 2020 году, когда цены на нефть в моменте уходили в отрицательную зону.

Сравнение с конкурентами

У инвестора всегда есть выбор между нефтяными мейджорами. Ниже собраны компании, которые сама Chevron указывает как сопоставимые, плюс ключевые европейские игроки, чтобы был виден разброс по дивидендной доходности.

| Компания | Тикер | Регион | Профиль для инвестора |

|---|---|---|---|

| Chevron | CVX | США | Дивидендный аристократ, низкий долг, дивдоходность ~3,9% |

| ExxonMobil | XOM | США | Крупнейший мейджор США, схожая дивполитика, больше масштаб |

| Occidental | OXY | США | Сланцы Пермиана, доля Berkshire Hathaway, выше волатильность |

| Shell | SHEL | Европа | Крупный СПГ-портфель, ставка на газ |

| TotalEnergies | TTE | Европа | Активнее в возобновляемой энергетике |

Дивиденды акций Chevron

Для большинства тех, кто покупает эту бумагу, дивиденд — главный аргумент. Поэтому остановимся на нём подробно: сколько лет растут выплаты, какова текущая доходность и насколько эти выплаты устойчивы.

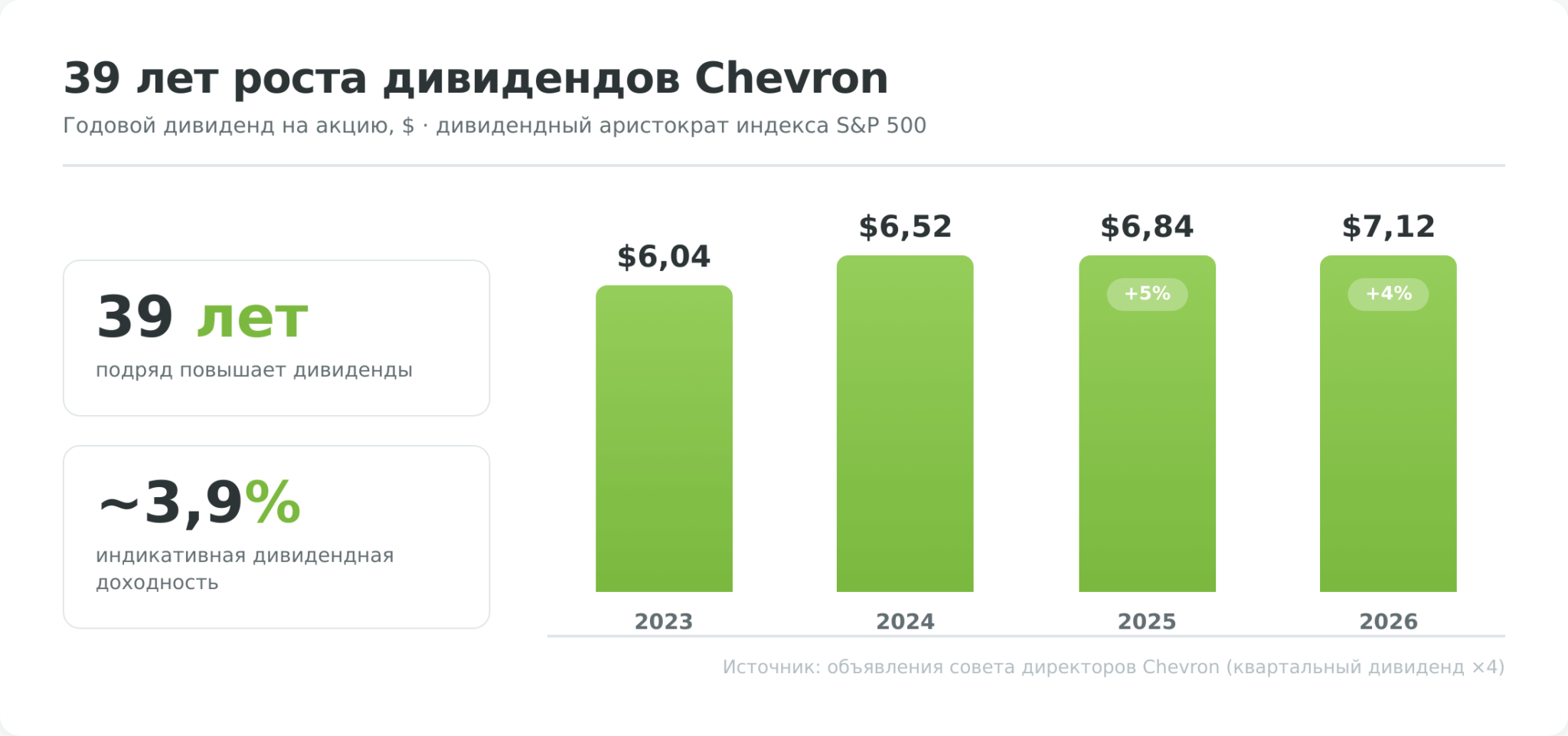

39 лет роста — статус дивидендного аристократа

Chevron повышает дивиденды 39 лет подряд, что делает её дивидендным аристократом — компанией из индекса S&P 500, наращивающей выплаты не менее 25 лет. В начале 2025 года квартальный дивиденд был повышен на 5% до 1,71 доллара на акцию, а в конце января 2026 года совет директоров объявил повышение на 4% до 1,78 доллара с выплатой 10 марта 2026 года. В годовом выражении это около 7,12 доллара на акцию.

| Период | Квартальный дивиденд | Годовой (прибл.) |

|---|---|---|

| 2023 | $1,51 | $6,04 |

| 2024 | $1,63 | $6,52 |

| 2025 | $1,71 (+5%) | $6,84 |

| 2026 | $1,78 (+~4%) | ~$7,12 |

Сам факт повышения дивиденда четыре десятилетия подряд важнее абсолютных цифр: попадание в число аристократов накладывает на менеджмент репутационное обязательство не прерывать рост выплат, и компания относится к этому статусу как к одному из главных элементов инвестиционной привлекательности.

Текущая доходность и payout ratio

При индикативном годовом дивиденде около 7,12 доллара дивидендная доходность акций Chevron составляет порядка 3,9% — заметно выше, чем по широкому рынку США. Но здесь же кроется нюанс, который часто упускают обзоры: коэффициент выплат от прибыли (payout ratio) по итогам 2025 года составил около 103% (дивиденд на акцию 6,84 доллара против разводнённой прибыли 6,63 доллара), то есть компания выплатила дивидендов чуть больше, чем заработала чистой прибыли.

На первый взгляд это тревожный сигнал, и Вы можете справедливо насторожится. На деле повышенный payout — следствие провала прибыли 2025 года на дне нефтяного цикла, а не неспособности платить: дивиденды финансируются из скорректированного свободного денежного потока (около 20 млрд долларов, +35% к 2024 году) и при необходимости — за счёт прочного баланса.

По метрике денежного потока выплаты покрыты с запасом: cash payout ratio около 85%. Когда цены на нефть восстановятся, прибыль вырастет, и earnings payout вернётся к нормальным 60–70%. Тем не менее затяжной период низких цен — это реальный риск, за которым стоит следить.

Устойчивость выплат при низких ценах на нефть

Лучший стресс-тест дивидендной политики — кризис 2020 года. Тогда, на фоне обвала спроса из-за пандемии и отрицательных фьючерсов на WTI, Chevron не только сохранила, но и повысила дивиденд, тогда как многие нефтяники по всему миру резали выплаты.

Этот эпизод — главный аргумент в пользу того, что статус аристократа здесь не маркетинг, а реальная корпоративная дисциплина, подкреплённая низким долгом и гибкими капзатратами.

Драйверы роста и стратегия

Дивиденд объясняет, зачем держать акции Chevron долгие годы, но у бумаги есть и драйверы переоценки. Они связаны с ростом добычи на нескольких мировых проектах.

Пермский бассейн

Сланцевый Пермиан остаётся главным внутренним мотором: здесь у компании короткий цикл инвестиций, гибкость наращивания и снижения добычи и рекордные объёмы 2024 года с приростом почти 18% год к году. В 2025 году добыча на этом активе достигла знаковой отметки в 1 млн баррелей нефтяного эквивалента в сутки. Короткий цикл означает, что Пермиан позволяет быстро реагировать на цены — наращивать бурение при высоких котировках и притормаживать при низких, не привязываясь к многолетним мегапроектам.

Стратегически компания сместила акцент с роста любой ценой на генерацию свободного денежного потока: при дисциплинированной инвестпрограмме 2026 года в районе 18–19 млрд долларов менеджмент ориентирует рынок на прирост добычи 7–10% и дополнительные около 10 млрд долларов годового свободного денежного потока в ближайшие два года за счёт высокомаржинальных upstream-активов.

Для дивидендного аристократа это критично: именно растущий денежный поток, а не бухгалтерская прибыль, обеспечивает запас прочности будущих выплат.

СПГ и Тенгиз

Запуск Future Growth Project на Тенгизе в начале 2025 года — крупнейший прирост международной добычи за последние годы: до 260 тыс. баррелей в сутки дополнительно. Параллельно австралийские заводы Gorgon и Wheatstone обеспечивают долгосрочные контракты на сжиженный природный газ для рынков Азии, где спрос на газ как переходное топливо растёт быстрее, чем на нефть.

Гайана и поглощение Hess

Сделка по Hess добавила в портфель 30% блока Stabroek — одного из самых низкозатратных и быстрорастущих шельфовых проектов в мире с запасами свыше 11 млрд баррелей нефтяного эквивалента. Гайана — это десятилетия добычи с низкой себестоимостью, и именно этот актив рынок рассматривает как главный долгосрочный драйвер переоценки акций Chevron.

Низкоуглеродные инициативы

В отличие от европейских мейджоров, компания подходит к энергопереходу прагматично и без громких ставок: развивает улавливание и хранение углерода (CCUS), водород, возобновляемое топливо и геотермальную энергетику, но эти направления пока составляют малую долю капзатрат.

Стратегия — зарабатывать на нефти и газе, реинвестируя часть прибыли в низкоуглеродные ниши там, где они экономически оправданы, а не жертвовать дивидендом ради ускоренного перехода.

Риски инвестирования в акции Chevron

Волатильность цен на нефть

Главный риск встроен в саму природу бизнеса: прибыль и котировки жёстко привязаны к ценам на Brent и WTI. Падение прибыли на 30% за 2025 год при снижении выручки всего на 4,6% показывает операционный рычаг — небольшое движение цен на сырьё многократно усиливается в прибыли.

Инвестор, не готовый к просадкам на 30–40% при развороте нефтяного цикла, рискует продать на дне.

Энергопереход и долгосрочный спрос

Долгосрочный риск — структурное снижение спроса на нефть по мере развития электротранспорта и возобновляемой энергетики. Сроки пика нефтяного спроса остаются предметом споров, и консервативная ставка Chevron на углеводороды может как окупиться (если переход затянется), так и обернуться обесценением активов (если он ускорится).

Это фундаментальная неопределённость, которую невозможно устранить, но можно учитывать в размере позиции.

Регуляторные и климатические риски

Нефтяные мейджоры — постоянная мишень климатических исков, ужесточения экологического регулирования и налогов на сверхприбыль. Любые из этих факторов способны увеличить издержки и ограничить новые проекты. Сюда же относится геополитика: значительная часть международной добычи приходится на регионы с повышенным страновым риском.

Риски для инвестора из Беларуси

Для резидента Беларуси к рыночным рискам добавляется инфраструктурный. После 2022 года белорусские банки свернули доверительное управление зарубежными активами, и купить иностранную бумагу теперь можно только через зарубежного брокера, а договор с ним резидент РБ обязан зарегистрировать в Национальном банке.

Покупка через зарубежного брокера решает вопрос доступа, но добавляет валютный риск, сложности с вводом-выводом средств и зависимость от санкционного режима и правил конкретной юрисдикции.

Отдельно стоит валютная переоценка: налоговую базу в Беларуси считают в белорусских рублях, и при ослаблении рубля можно получить налогооблагаемую «бумажную» прибыль даже без роста цены акции в долларах. К налогам вернёмся в отдельном разделе.

Прогноз акций Chevron и потенциал

После разбора бизнеса и рисков логичный вопрос — чего ждать от котировок. Опираться будем на консенсус аналитиков, а не на гадание.

Консенсус Уолл-стрит

По агрегированным данным аналитиков, по состоянию на конец мая 2026 года консенсус-рекомендация по бумаге — «покупать»: большинство из более чем сорока охватывающих компанию аналитиков ставят рейтинг Buy при нескольких Hold и единичных Sell. Медианная целевая цена — около 220 долларов, средняя по разным источникам — в диапазоне 205–215 долларов.

| Показатель | Значение |

|---|---|

| Консенсус-рейтинг | Покупать (Buy) |

| Медианная цель | ~$220 |

| Средняя цель | ~$205–215 |

| Диапазон прогнозов | $170 — $236 |

Относительно цены в начале наблюдения это закладывает потенциал роста порядка 12–16% до средней цели на горизонте года. Важно понимать ограничение таких прогнозов: целевые цены аналитиков обычно строятся на допущениях о ценах на нефть, и при развороте нефтяного цикла консенсус пересматривается так же быстро, как и сами котировки.

Долгосрочный сценарий

Акции Chevron — это история совокупной доходности (рост плюс дивиденды), а не быстрого роста капитала. Для инвестора с горизонтом 3–5 лет и долей валютных активов в портфеле бумага работает как дивидендный «якорь» энергетического сектора: основной возврат формируют реинвестированные дивиденды, а апсайд переоценки зависит от фазы нефтяного цикла и реализации проектов в Гайане и на Тенгизе.

Для инвестора с горизонтом до года и расходами в белорусских рублях бумага хуже подходит — её просадки на развороте цикла и валютная переоценка могут работать против ликвидности.

Плюсы и минусы инвестиций в акции Chevron

Как купить акции Chevron из Беларуси

Перейдём к практике. До 2022 года белорусы могли вкладываться в иностранные акции через доверительное управление в местных банках, но после санкций банки эту услугу свернули. Доступ к акциям Chevron сохранился, однако стал многоступенчатым — и начинается с зарубежного брокера.

Через зарубежного брокера Just2Trade

Рабочий путь для резидента Беларуси — открыть счёт у зарубежного брокера в дружественной юрисдикции, который даёт прямой выход на Нью-Йоркскую биржу. Из таких брокеров на сайте мы выделяем Just2Trade (бренд кипрской Lime Trading (CY) Ltd, регулируется CySEC): он даёт прямой доступ к биржам NYSE, NASDAQ и AMEX, открывает счёт по паспорту и работает с клиентами из стран СНГ через международную структуру Lime. Комиссия за американские акции начинается от 0,0019 доллара за акцию.

Ключевое преимущество — это реальная покупка акции в собственность с хранением у депозитария, а не торговля контрактом на разницу цен (CFD): инвестор становится владельцем бумаги и имеет право на дивиденды Chevron.

Важный нюанс: брокер зарегистрирован за рубежом и не является налоговым агентом по белорусскому подоходному налогу. Это означает, что декларировать доход и платить налог в Беларуси инвестор обязан самостоятельно — подробнее в разделе о налогах ниже.

Альтернативные способы

Помимо Just2Trade, доступ к американскому рынку резиденты Беларуси получают и у других брокеров из дружественных юрисдикций — например, у Freedom Finance Global в Казахстане, который принимает граждан РБ. У каждого варианта свои требования к минимальному депозиту, способам пополнения и верификации, и их стоит сравнивать по актуальным тарифам на официальных сайтах.

Локальная инфраструктура прямого решения не даёт: Белорусская валютно-фондовая биржа (БВФБ) американские акции вроде Chevron не котирует, а доверительное управление зарубежными бумагами в белорусских банках после 2022 года приостановлено.

Пошаговая инструкция

- Откройте счёт у зарубежного брокера с доступом к NYSE (например, Just2Trade) и пройдите верификацию по паспорту.

- Зарегистрируйте договор с брокером на портале Национального банка Беларуси — для резидентов РБ это обязательное условие перед пополнением счёта, иначе грозит штраф.

- Пополните счёт доступным способом — банковским переводом из неподсанкционного белорусского банка или криптовалютой как мостом, в зависимости от текущих опций брокера.

- Найдите бумагу по тикеру CVX (биржа NYSE) в торговом терминале и выставите заявку — рыночную или лимитную по нужной цене.

- Сохраняйте брокерские отчёты — они понадобятся для самостоятельной подачи налоговой декларации в Беларуси, поскольку зарубежный брокер не является налоговым агентом в РБ.

Налогообложение инвестора из Беларуси

Заработать на акции — половина дела; вторая половина — корректно рассчитаться с налоговой. С иностранными бумагами это сложнее, чем с местными: налогового агента нет, считать и подавать декларацию инвестор обязан сам. Зато, в отличие от России, у белоруса работает зачёт уплаченного за рубежом налога — и это сильно меняет итоговую математику дивиденда.

Разберём по порядку — и сразу оговоримся, что итог зависит от резидентства, брокера и документов, а материал не заменяет консультацию налогового специалиста.

Дивиденды, W-8BEN и зачёт налога

Дивиденд Chevron — это доход из источника в США, и здесь по умолчанию работает удержание у источника: с дивидендов нерезидента США забирают 30%. В современных налоговых соглашениях форма W-8BEN снижает это удержание (обычно до 15%), но Беларусь применяет старое советско-американское соглашение 1973 года, которое пониженной ставки именно по портфельным дивидендам не даёт (IRS, договор США–СССР). Поэтому для белорусского держателя акций США удерживают полные 30%, и W-8BEN эту цифру не уменьшает.

Налог, уплаченный за рубежом, белорусский резидент может зачесть при расчёте подоходного налога — нужно лишь подтвердить удержание документами от брокера (МНС Беларуси). Ставка белорусского подоходного налога — 13% (а на дивидендные сверхдоходы свыше 350 000 BYN в год — 25%). Поскольку удержанные в США 30% выше белорусских 13%, зачёт полностью перекрывает белорусский налог: доплачивать в бюджет Беларуси с дивиденда Chevron не придётся.

Налог с прироста капитала

При продаже акций Chevron с прибылью белорусский налоговый резидент платит подоходный налог по ставке 13% (а с совокупных сверхдоходов свыше 350 000 BYN за год — 25%). Льготы по сроку владения здесь нет: освобождение для акций и долей белорусских организаций, которыми владели более трёх лет, отменено с 2025 года, а на иностранные бумаги оно и не распространялось.

Налоговая база — разница между ценой продажи и покупки, пересчитанная в белорусские рубли по курсу Нацбанка на даты сделок: при ослаблении рубля придётся заплатить налог и с «курсовой» части дохода.

Зарубежный брокер налоговым агентом в Беларуси не является, поэтому декларацию нужно подать самостоятельно — не позднее 31 марта следующего года, а налог уплатить до 1 июня.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.