Неделя ударила по кошельку дважды. Доллар за четыре торговых дня вырос с 2,76 до 2,83 BYN — импорт подорожал, а валютная подушка в BYN потеряла покупательную силу. Причина — не внутри Беларуси: Минфин России резко нарастил покупки валюты, ослабив российский рубль, а сильный отчёт по рынку труда США укрепил доллар по всему миру. НБРБ на этой же неделе вступил в силу с новой ставкой 9,25% — вклады в BYN начинают терять доходность, и параллельный рост доллара делает эту потерю ощутимее. Криптопортфели через Декрет №8 тоже просели: BTC упал почти на 16%, а Ethereum — на 19%. Из позитивного: нефть Brent осталась вблизи $93 за баррель, что стабилизирует доходы белорусских НПЗ в валюте.

Главное за неделю: BYN под двойным давлением

Доллар за четыре дня стёр месяц укрепления BYN

Курс НБРБ на 6 июня — 2,8274 BYN за доллар, что на 2,44% выше значений начала недели (2,76 BYN). Торги на БВФБ в четверг, 5 июня, показали пиковое значение 2,8348 BYN за доллар, а объём торгов 4 июня достиг 35,5 млн $ — втрое выше обычного.

Главный драйвер разворота — бюджетное правило Минфина России. С 5 июня ежедневные покупки валюты и золота увеличены с 5,8 до 9,9 млрд рублей, а нетто-покупки ЦБ выросли с 1,18 до 5,28 млрд рублей в день. Российский рубль ослаб: курс ЦБ вырос с 71,02 до 73,47 рублей за доллар (+3,44% за неделю). Ослабление российского рубля по механике торгов на БВФБ автоматически давит на белорусский рубль — Россия обеспечивает более 50% внешней торговли Беларуси, и операции идут преимущественно в российских рублях.

Второй фактор — укрепление доллара на глобальном рынке. Индекс доллара DXY вырос с 99,0 до 100,1 (+1,12%) после публикации данных по рынку труда США: 172 тыс. новых рабочих мест в мае против ожидаемых 80 тыс. Сильная занятость снижает вероятность скорого снижения ставки ФРС — и доллар дорожает.

Для тех, кто переводил валютные сбережения в BYN-вклады под 14-15% годовых: месяц укрепления BYN с 2,85 до 2,77 (выигрыш ~3%) полностью стёрт за четыре торговых дня. В пересчёте на вклад 10 000 BYN при среднем курсе 2,80 это эквивалент потери ~86 $ покупательной силы за неделю.

НБРБ снизил ставку до 9,25%: кредиты дешевле, но и вклады тоже

С 1 июня ставка рефинансирования НБРБ составляет 9,25% — снижение на 0,5 процентного пункта с прежних 9,75%. Это второе снижение в 2026 году. Инфляция в апреле составила 5,4% в годовом выражении, что оставляет реальную ставку на уровне около 3,85% — комфортный уровень для регулятора.

Снижение транслируется в банковский сектор с лагом 2-4 недели. Ставки по новым BYN-вкладам в крупных банках (Беларусбанк, БелАПБ, Белгазпромбанк) опустятся на 0,3-0,5 п.п. Для сравнения: ставка ЦБ России — 14,5%, разрыв между белорусской и российской ставками сократился до 5,25 п.п.

Парадокс недели: НБРБ снижает ставку (сигнал мягкой монетарной политики), а валюта при этом дешевеет. Обычно центробанки повышают ставку для поддержки курса. Разгадка в том, что давление на BYN — полностью импортное: российский бюджетный маневр и глобальное укрепление доллара. Внутренняя инфляция контролируема, и НБРБ пока не видит необходимости жертвовать дешёвыми кредитами ради курса.

Пятничный обвал на Уолл-стрит: S&P 500 потерял 2,6% за неделю

S&P 500 закрыл неделю на отметке 7 384 пункта — снижение на 2,62% с начала недели. NASDAQ Composite потерял 4,61%, Dow Jones — 0,58%. Основной удар пришёлся на пятницу, 5 июня: индекс S&P 500 просел на 200 пунктов за одну сессию после публикации сильных данных по занятости в США.

Парадокс: хорошие новости для экономики стали плохими для рынка. Сильный рынок труда = инфляционное давление = ФРС не станет снижать ставку = стоимость капитала остаётся высокой. Полупроводниковый сектор принял на себя основной удар — Broadcom (AVGO) потерял 14,3% за неделю после прогноза ИИ-выручки ниже консенсуса, потянув за собой Micron (MU, −14,4%), Palantir (PLTR, −15,3%) и Intel (INTC, −9,4%).

Индекс волатильности VIX взлетел с 15,9 до 21,5 (+35,4%) — резкий переход из зоны спокойствия в зону повышенной тревожности. Для портфелей через международных брокеров это неделя, когда диверсификация по секторам (здравоохранение, финансы) защитила от полупроводникового обвала.

Коротко на неделе

- Brent: от $92 до $99 и обратно — нефть в понедельник открылась на $92,4, во вторник-среду на фоне иранской напряжённости достигла $99, но к пятнице откатилась к $92,9 (+0,5% за неделю). Для белорусских НПЗ недельная волатильность нефти в $7 за баррель — серьёзный вызов планированию маржи переработки.

- Золото −3,7% до $4 354 — сильные данные по занятости и рост DXY вытолкнули золото из зоны $4 500+. Золотовалютные резервы Беларуси, часть которых хранится в монетарном золоте, потеряли в оценке. За май ЗВР снизились на $228,6 млн до $15,038 млрд.

- Евро к BYN +2,32% — курс НБРБ вырос с 3,2123 до 3,2869 BYN за евро. Рост связан с ожиданием повышения ставки ЕЦБ на заседании 11 июня.

- ₽/BYN −1,33% — российский рубль ослаб с 3,8674 до 3,8161 BYN за 100 ₽. Импорт из России стал дешевле — продукты, запчасти, стройматериалы. Канал передачи: Минфин РФ покупает валюту, ₽ слабеет, белорусские импортёры получают относительную экономию.

- Банкнота 200 BYN образца 2026 года — с июня в обращение поступила обновлённая купюра номиналом 200 BYN с изображением Могилёвского областного художественного музея имени П.В. Масленикова. На банкноте обновлены факсимиле подписи председателя правления НБРБ и год выпуска. Новые купюры будут циркулировать параллельно с образцом 2009 года.

- ПМЭФ-2026: Силуанов назвал курс рубля «некомфортным» — на Петербургском форуме министр финансов РФ заявил, что текущий уровень рубля (около 73 ₽/$) создаёт давление на экспортёров. Для Беларуси это сигнал: российские власти не заинтересованы в укреплении ₽, что означает продолжение давления на $/BYN.

- Belagro-2026 в Минске — с 2 по 6 июня прошла крупнейшая аграрная выставка, собравшая около 600 компаний из 12 стран. Подписаны контракты на поставку сельхозтехники и удобрений — основных статей белорусского экспорта.

Криптовалюты: BTC −16% и рекордный страх

Большая двойка

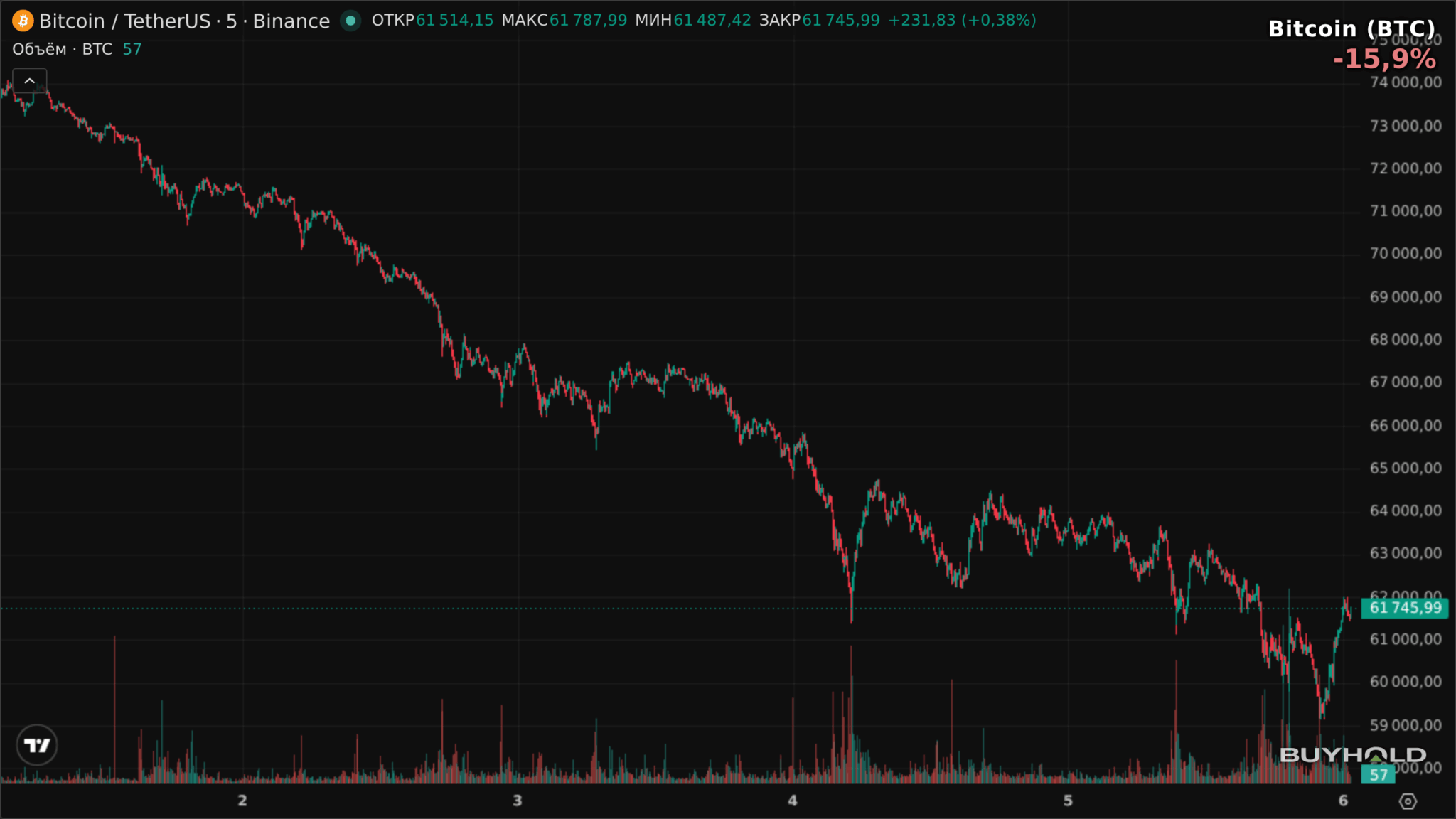

Биткоин потерял 15,89% за неделю, закрывшись на отметке $61 886 после открытия в $73 580. Внутринедельный минимум — $59 156, зафиксированный в пятницу, когда сильные данные по рынку труда США обрушили рисковые активы. Каждый из пяти торговых дней недели закрывался в минусе — непрерывное давление продавцов без единого дня отскока.

Ethereum показал ещё более глубокое падение: −19,46% за неделю, с $2 004 до $1 614. Относительная слабость ETH к BTC (−19,46% против −15,89%) — характерный признак risk-off режима, когда ликвидность покидает сначала альткоины, а потом уже BTC. Внутринедельный минимум ETH — $1 544, уровень, не виданный с начала 2025 года.

Капитализация топ-100 криптоактивов — $2,15 трлн. Снижение за неделю оценивается примерно в $350–400 млрд — сопоставимо с рыночной стоимостью двух компаний уровня Johnson & Johnson.

Топ-3 движения недели

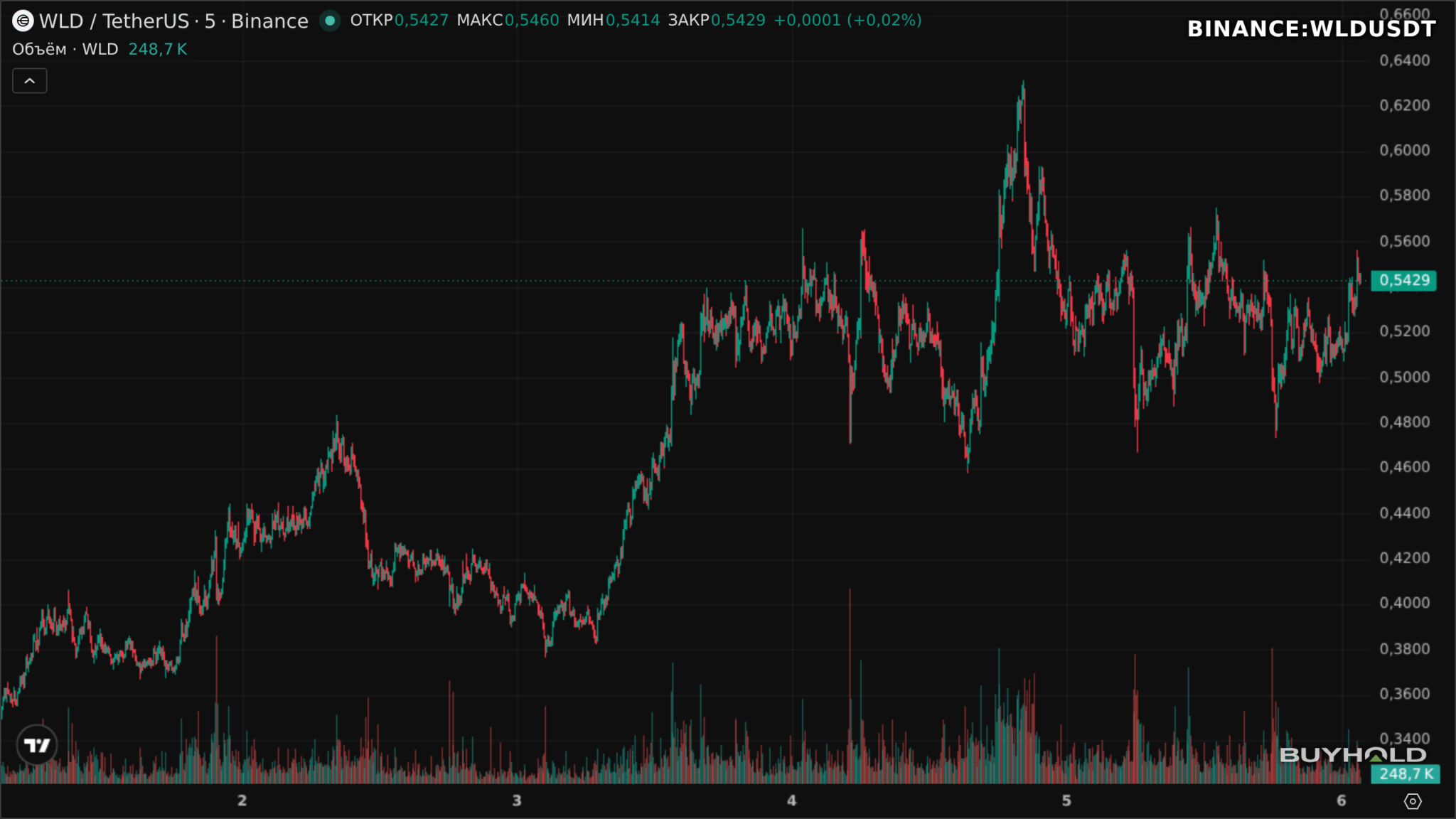

Worldcoin (WLD) стал редким исключением из общей распродажи: +72,3% за неделю, с $0,28 до $0,51. Рост связан с анонсом расширения верификации World ID в Юго-Восточной Азии и Латинской Америке — проект Сэма Альтмана получил 6 млн новых пользователей за месяц.

Humanity Protocol (H) показал +122% по агрегированным данным, но токен не торгуется на крупных биржах — ликвидность сосредоточена на DEX. LAB прибавил 58%, но также недоступен на основных централизованных площадках. Оба актива представляют повышенный риск из-за узкого рынка.

Главное событие недели

Критическая уязвимость в протоколе Zcash (ZEC) позволяла неотслеживаемую эмиссию монет. Разработчики объявили экстренный форк 2 июня, ZEC потерял 35% за неделю. По оценке Decrypt, инцидент продемонстрировал фундаментальный компромисс приватных протоколов: полная конфиденциальность затрудняет аудит и обнаружение злоупотреблений.

Отдельно: Strategy (бывшая MicroStrategy) потеряла около 24% капитализации за неделю — глубже, чем сам BTC. Дополнительный негатив пришёл из самой компании: 1 июня Strategy раскрыла первую за более чем три года продажу биткоинов (32 BTC примерно на $2,5 млн для покрытия обязательств по привилегированным акциям STRC). Это нарушение публично декларируемой политики «никогда не продавать» подорвало доверие инвесторов. Привилегированные акции STRC также просели — подтверждение того, что «BTC-ETF через корпоративный баланс» несёт двойной левередж вниз.

On-chain показатели

BTC ETF переживают самый длительный за всю историю период оттоков: 13 дней подряд (с 15 мая по 3 июня) фонды совокупно потеряли около $4,4 млрд. 4 июня серия прервалась — символический приток $3 млн (BlackRock IBIT +$342 млн, Fidelity FBTC +$54 млн, остальные фонды на оттоке гасили этот плюс). Институциональный спрос фактически замер, что объясняет отсутствие поддержки цены на ключевых уровнях.

Активные адреса BTC — 491 379 в среднем за неделю (+6,3% к предыдущей). Рост активности при падении цены указывает на увеличение числа транзакций, связанных с ликвидациями и перемещением средств на биржи.

Hashrate — 980,87 EH/s (текущий), средний за неделю 907,76 EH/s (−11,5% к предыдущей неделе). Снижение хешрейта при падении цены — признак того, что часть майнеров отключает оборудование из-за снижения рентабельности.

Stablecoin supply — $312,7 млрд. Объём стейблкоинов остаётся высоким, что говорит о том, что капитал не покидает криптоэкосистему — он «припаркован» на обочине, дожидаясь момента для входа.

Crypto Fear & Greed

Индекс — 12 баллов из 100 (Extreme Fear). Неделю назад — 23 балла, изменение: −11. Четыре из семи последних дней — ниже 15, что случалось ранее только в период краха FTX (ноябрь 2022) и обвала мая 2021.

Такой уровень страха исторически предшествовал отскокам BTC в горизонте 2-4 недель — при условии, что отсутствует системный шок (банкротство биржи, регуляторный запрет). Для операций через резидентов ПВТ по Указу №19: волатильность BTC в $14 000 за неделю означает, что лимиты ордеров и стоп-лоссы — обязательный инструмент, а не опция.

Рынки в цифрах

| Актив | Пн. | Пт. | Неделя |

|---|---|---|---|

| $/BYN | 2,7600 | 2,8274 | +2,44% |

| €/BYN | 3,2123 | 3,2869 | +2,32% |

| ₽/BYN (100₽) | 3,8674 | 3,8161 | −1,33% |

| S&P 500 | 7 582 | 7 384 | −2,62% |

| BTC | $73 580 | $61 886 | −15,89% |

| Brent | $92,4 | $92,9 | +0,5% |

| Золото | $4 524 | $4 354 | −3,74% |

| Ставка НБРБ | 9,25% | снижена с 9,75% | |

| Ставка ЦБ РФ | 14,5% | (для сравнения) | |

Два актива с наиболее значительным движением — BTC (−15,89%) и $/BYN (+2,44%). Оба реагировали на одну и ту же причину: сильные данные по рынку труда США, которые укрепили доллар и обрушили рисковые активы. Связка DXY ↑ → BTC ↓ → $/BYN ↑ — наглядная иллюстрация того, как макро-сигнал из Вашингтона за несколько часов доходит до белорусского обменника.

Нефть осталась вблизи нуля (+0,5%), но внутринедельный размах $92–99 создал ценовое «сжатие пружины». Если иранская напряжённость обострится — Brent снова протестирует $100. Для белорусских НПЗ, работающих на российской нефти с дисконтом, волатильность Brent в $7 за баррель за неделю — разница между маржой переработки в $5-10 за тонну.

Лидеры и аутсайдеры: полупроводниковый крах и бегство в фарму

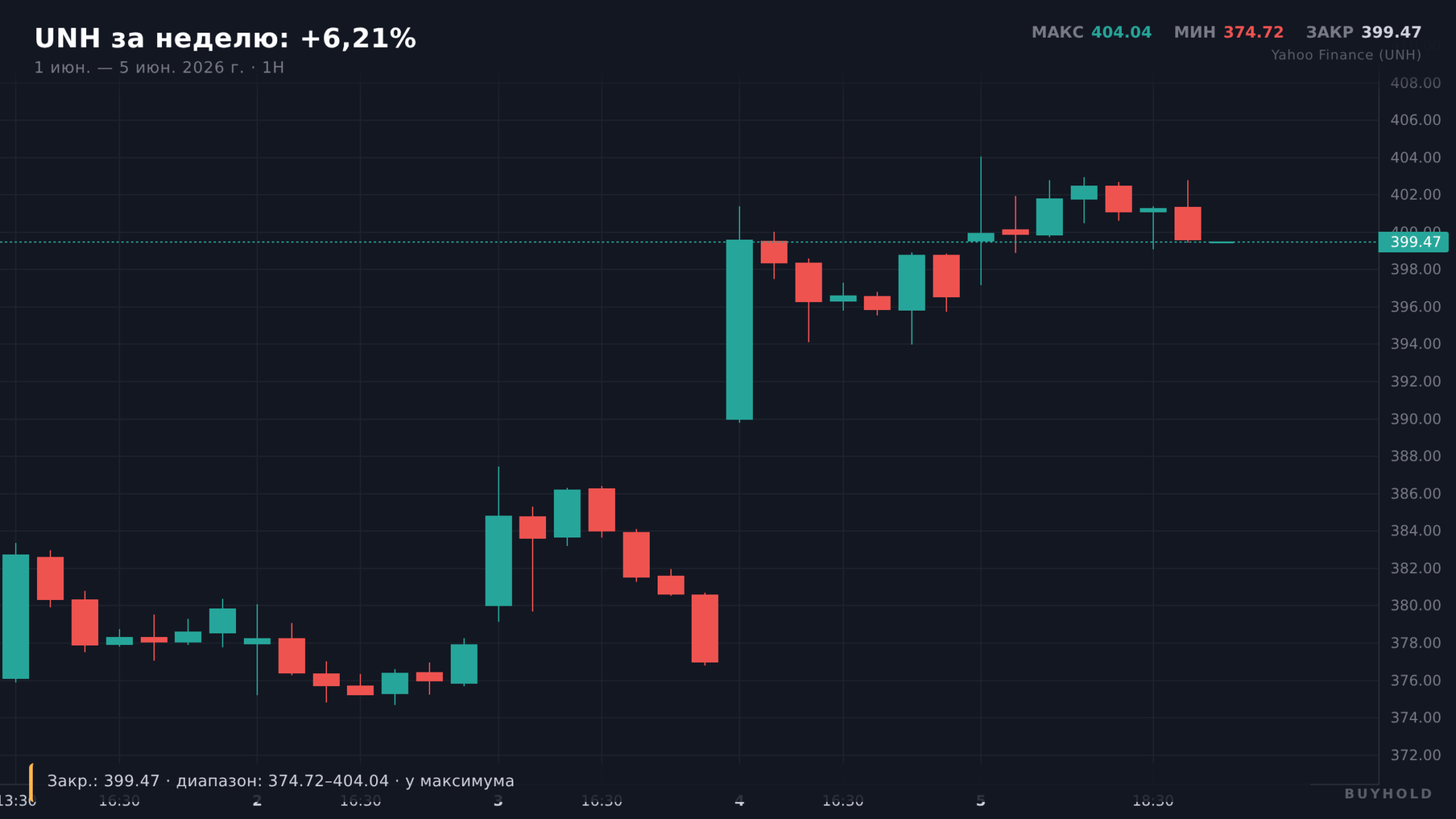

Лидер: UnitedHealth (UNH)

UnitedHealth закрыл пятницу на отметке $399,47 — около годового максимума. Главный импульс пришёлся на четверг 4 июня: акция взлетела на 5,4% после того, как Bank of America повысил рейтинг с Neutral до Buy и поднял целевую цену с $420 до $450, а компания объявила о повышении квартального дивиденда на 5% до $2,32 на акцию. Morgan Stanley также повысил таргет. Инвесторы перераспределяли капитал из технологического сектора в защитные отрасли: здравоохранение исторически выступает убежищем в периоды роста волатильности. UNH — крупнейшая медицинская страховая компания США с выручкой $447,6 млрд за 2025 год, что делает её одной из самых стабильных бумаг индекса в периоды рыночного стресса. Для портфелей, сформированных через зарубежных брокеров, UNH — пример того, как секторная ротация может работать в плюс даже при падающем рынке.

Лидер: AbbVie (ABBV) +5,56%

Фармацевтический гигант AbbVie вырос с $209 до $221 за неделю. Компания выиграла от той же секторной ротации — перетока капитала из чипов в здравоохранение. Дополнительный драйвер: аналитики повысили прогнозы продаж Skyrizi и Rinvoq — двух препаратов, которые замещают утратившего патентную защиту Humira. Выручка AbbVie за Q1 2026 превысила $14 млрд, из которых более $5 млрд — иммунология. Дивидендная доходность AbbVie — около 3,3% годовых, что привлекает инвесторов в период неопределённости.

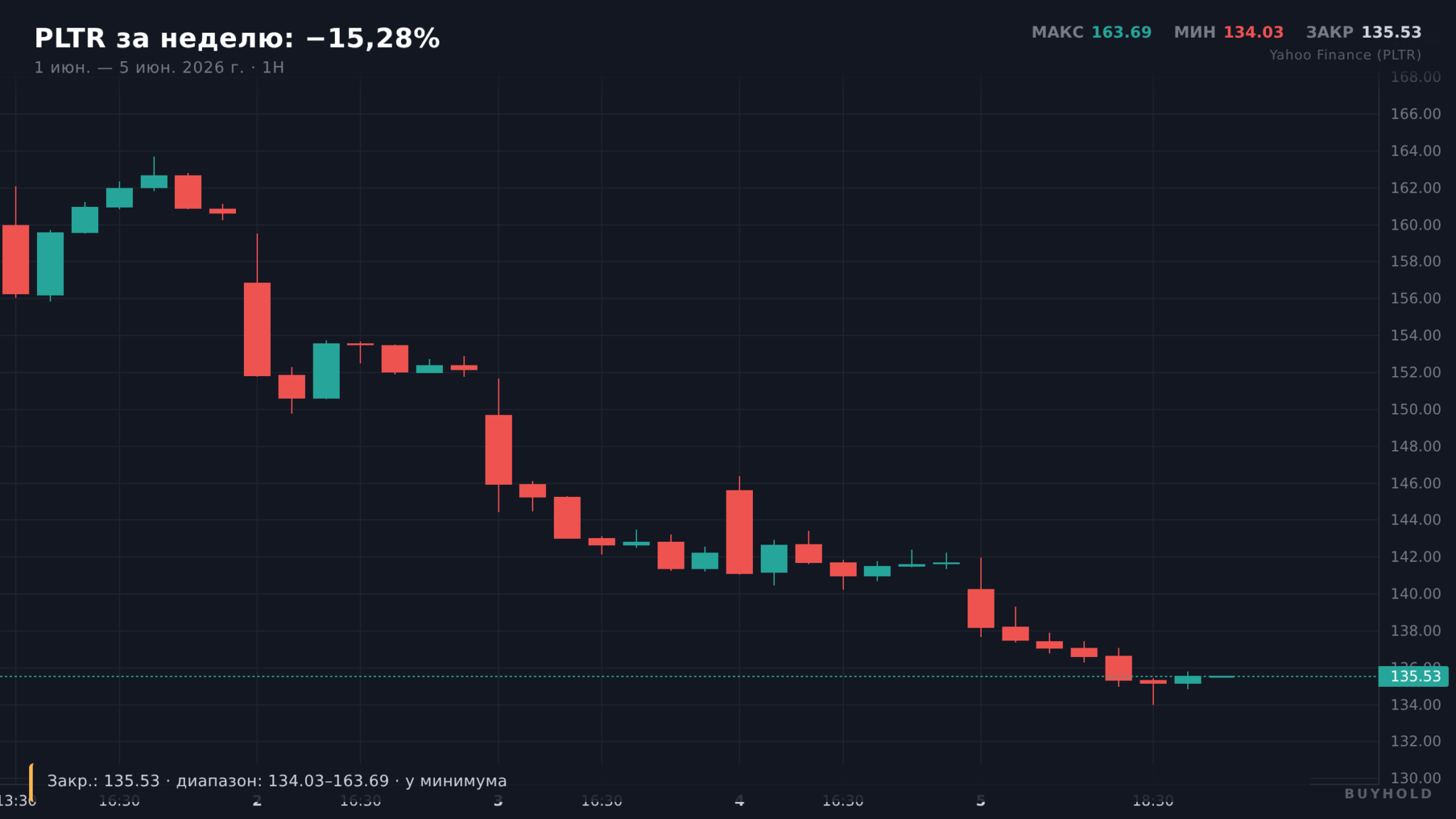

Аутсайдер: Palantir (PLTR) −15,28%

Palantir обрушился с $160 до $135,5 — худший результат среди акций S&P 500 за неделю. Падение ускорилось в пятницу (−3,4% за день), но началось ещё во вторник. Катализатор — переоценка ИИ-сектора после слабого прогноза Broadcom: инвесторы пересмотрели мультипликаторы компаний, торгующихся с P/E выше 100. У Palantir forward P/E превышал 150 на начало недели — при падении аппетита к риску такие оценки схлопываются первыми. С начала года акция по-прежнему в плюсе, но потеря $25 за неделю напоминает, что высокий мультипликатор — это одновременно и потенциал роста, и риск резкого сжатия.

Аутсайдер: Micron (MU) −14,43%

Micron Technology потерял 14,43% за неделю: с $1 010 до $864 за акцию. Основной удар — четверг и пятница: после публикации прогноза Broadcom по ИИ-продажам ниже консенсуса ($16 млрд вместо ожидаемых $17,2 млрд) весь сектор полупроводников посыпался каскадом. Micron, чья выручка на 70% зависит от спроса на чипы памяти HBM для ИИ-серверов, оказался в эпицентре — инвесторы экстраполировали замедление Broadcom на весь цикл капиталовложений в ИИ-инфраструктуру. До пятничного обвала MU рос четыре дня подряд и достигал $1 080 — разворот на $216 за две сессии. Broadcom (AVGO) потерял ещё больше: −14,3% за неделю.

Что делают крупные игроки: DXY пробивает 100

Пульс рынка

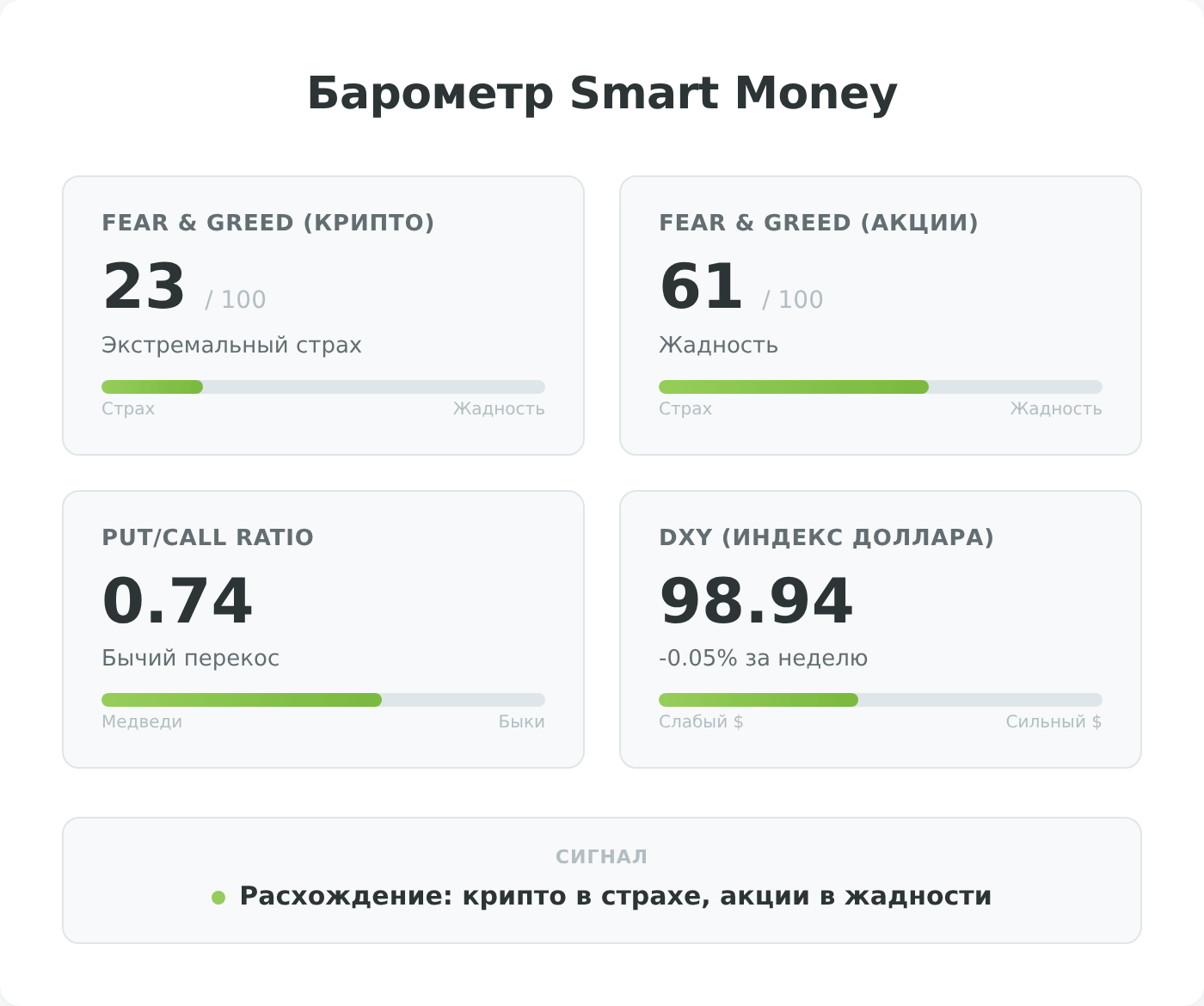

Fear & Greed Index (акции, CNN) — 54,69 балла (нейтрально). Показатель практически не изменился за неделю, что контрастирует с резким падением рынка: индексы теряли 2-5%, а настроения оставались в нейтральной зоне. Это расхождение указывает на то, что коррекция воспринимается скорее как техническая, чем как начало медвежьего тренда.

Put/Call ratio (CBOE) — 0,49. Значение ниже 0,7 традиционно считается бычьим — опционных ставок на рост по-прежнему больше, чем на падение. Возможное объяснение: институциональные игроки захеджировались заранее, и текущий put/call отражает уже завершённый процесс страхования.

DXY — 100,07 (+1,12%). Пробой уровня 100 — психологически значимый. Для $/BYN связь прямая: рост DXY создаёт давление на все валюты развивающихся стран, включая BYN. НБРБ исторически допускает плавную девальвацию при росте DXY, не сжигая резервы.

Три индикатора в совокупности: рынок нервничает (VIX 21,5, DXY >100), но не паникует (F&G нейтральный, P/C бычий). Коррекция выглядит управляемой — при условии, что данные по инфляции CPI 10 июня не преподнесут сюрприз.

Институционалы недели

Крупных квартальных отчётов 13F на этой неделе не публиковалось — ближайшее окно 13F-сезона откроется в середине августа (данные за Q2 2026).

Самый громкий сигнал недели исходил из самой компании Strategy (бывшая MicroStrategy): 1 июня раскрыта продажа 32 BTC примерно на $2,5 млн для покрытия дивидендов по привилегированным акциям STRC — первая фиксация криптопозиции более чем за три года и фактический отказ от публично декларируемой политики «никогда не продавать». Биткоин-комьюнити восприняло это как сигнал давления на ликвидность крупнейшего корпоративного держателя BTC.

Реакция институционалов на коррекцию заметна в данных о ETF-потоках. SPDR Gold Shares (GLD) показал заметный приток на фоне ротации в защитные активы перед пятничными данными по занятости, тогда как из спотовых BTC ETF за две недели вышло около $4,4 млрд. Капитал явно перемещается из рисковых криптофондов в золото и защитные сектора американского рынка, что подтверждается ростом UnitedHealth (+5,4% в один четверг) и фармы.

Тренд в фондах акций тот же: широкие индексные ETF испытывали оттоки в пятницу после публикации NFP, тогда как сектор здравоохранения (UnitedHealth, AbbVie) лидировал в S&P 500. Это типичная для конца цикла переподготовка портфелей — «продавай хайп, покупай стабильный кэшфлоу».

Валюты: курсовой шок и кому он выгоден

$/BYN вырос с 2,76 до 2,83 за неделю (+2,44%) — это самое резкое недельное ослабление белорусского рубля к доллару с марта 2026. Два источника давления действовали одновременно: ослабление российского рубля (через бюджетное правило Минфина РФ) и укрепление доллара глобально (через DXY >100 на сильных данных по занятости).

€/BYN — 3,2869 (+2,32%). Евро прибавил меньше доллара — ожидание повышения ставки ЕЦБ 11 июня частично скомпенсировало общее давление DXY. Курсовая динамика $/€ на этой неделе: евро ослаб к доллару минимально — с 1,164 до 1,162.

₽/BYN — 3,8161 за 100 ₽ (−1,33%). Российский рубль ослаб к BYN. Это значит, что импорт из России стал дешевле. Конкретный расчёт: при среднем чеке импорта запчастей 50 000 ₽ экономия составила около 25 BYN за неделю. Обратная сторона: белорусские экспортёры, получающие выручку в ₽, потеряли те же 1,33% в пересчёте на BYN.

Прогнозная рамка: если Минфин РФ продолжит покупки на уровне 9,9 млрд ₽/день (программа до 6 июля), давление на ₽ и, транзитом, на $/BYN сохранится. Стабилизирующий фактор — нефть Brent вблизи $93: при таких ценах белорусские НПЗ генерируют валютную выручку, что частично компенсирует отток через импорт.

Регуляторика и налоги: НБРБ снижает ставку, самозанятые получают минимальный налог

- Свежее: НБРБ снизил ставку рефинансирования до 9,25% с 1 июня — второе снижение в 2026 году (с 9,75%). Прямое последствие: ставки по новым BYN-вкладам снизятся на 0,3-0,5 п.п. в ближайшие 2-4 недели. Ставки по кредитам также уменьшатся — кредит на жильё станет доступнее.

- Свежее: ЗВР снизились на $228,6 млн в мае до $15,038 млрд — НБРБ опубликовал данные 1 июня. Снижение связано с плановыми выплатами по государственному долгу и переоценкой золота. Уровень ЗВР остаётся выше минимального порога (3 месяца импорта — около $10 млрд).

- Предстоящее: Минимальный налог для самозанятых 45 BYN/месяц с 1 июля — с начала следующего месяца вводится нижняя планка налога для физлиц, применяющих налог на профессиональный доход. При доходе менее 450 BYN/месяц рассчитанный НПД по базовой ставке 10% окажется ниже минимального — и платить придётся фиксированные 45 BYN, даже если дохода вообще не было. Для пенсионеров со льготной ставкой 4% минимум составит 18 BYN. Для ИТ-фрилансеров и мелких предпринимателей с нерегулярным доходом это увеличение налоговой нагрузки. Подробнее о режимах самозанятости.

- Предстоящее: Заседание ЕЦБ 11 июня — консенсус-прогноз: повышение ставки на 0,25 п.п. до 2,25%. Прямое влияние на €/BYN: рост ставки ЕЦБ укрепит евро, что увеличит стоимость европейского импорта (бытовая техника, автозапчасти из ЕС).

- Контекст: Декрет №8 / Указ №367 ПВТ — криптоактивные операции через резидентов ПВТ сохраняют регуляторную рамку. Налоговые льготы для физлиц по НДФЛ завершились 01.01.2025 (ст. 202-1 НК РБ).

Впереди: следующая неделя

- 10 июня (вторник) — публикация CPI (индекс потребительских цен) США за май. Если инфляция выше ожиданий — DXY продолжит рост, давление на $/BYN усилится. Если ниже — разворот доллара и облегчение для BYN.

- 10 июня (вторник) — Oracle (ORCL) публикует квартальную отчётность (Q4 FY2026). Консенсус: EPS $1,96. Oracle — крупнейший поставщик облачных баз данных, и прогноз по ИИ-расходам повлияет на технологический сектор после пятничного обвала.

- 11 июня (среда) — заседание ЕЦБ по ставке. Ожидается повышение на 0,25 п.п. до 2,25%. Прямое влияние на €/BYN: рост ставки укрепит евро.

- 11 июня (среда) — PPI (индекс цен производителей) США за май. Опережающий индикатор инфляции — если PPI снижается, через 2-3 месяца CPI обычно следует.

- 12 июня (четверг) — предварительный индекс потребительских настроений Мичиганского университета за июнь. Показатель влияет на ожидания по ставке ФРС.

- 5–6 июля — завершение программы увеличенных покупок валюты Минфином РФ (9,9 млрд ₽/день). После этой даты давление на ₽ и транзитом на $/BYN может ослабнуть.