Вы переехали из Беларуси, доход остался высоким, а вопрос «где я теперь плачу налоги» превратился в источник тревоги. Белорусская налоговая привязка не исчезает в момент пересечения границы — она держится за вас по правилу 183 дней, пока вы сами не смените статус. ОАЭ стали одним из самых популярных направлений для состоятельных белорусов не из-за пляжей, а из-за арифметики: личных налогов на доход здесь нет, а соглашение об избежании двойного налогообложения между Беларусью и ОАЭ действует с 2001 года и — в отличие от договоров с рядом западных стран — не приостановлено.

Этот гид разбирает всю цепочку — чем визовый резидент отличается от налогового, по каким трём маршрутам ОАЭ признаёт вас своим налоговым резидентом, как получить сертификат TRC, как корректно выйти из резидентства РБ и какие белорусские обязательства это снимает. А заодно показывает то, что играет белорусу на руку: в Беларуси нет правил КИК, а автоматического обмена данными о счетах с ОАЭ — тоже.

Что даёт налоговое резидентство ОАЭ белорусу с высоким доходом

Главная причина, по которой Эмираты обходят в рейтингах релокации Кипр, Армению и Грузию, — отсутствие подоходного налога на физических лиц. В ОАЭ нет подоходного налога, нет налога на дивиденды физлица, нет налога на прирост капитала и нет налога на наследство для частных лиц (PwC Tax Summaries, UAE — Individual taxes). Корпоративный налог 9% появился в июне 2023 года, но он касается прибыли бизнеса свыше AED 375 000, а не личного дохода человека, и для компаний во фризонах на квалифицируемый доход действует ставка 0%.

Для человека, который зарабатывает за пределами Беларуси, это означает простую вещь: при правильно оформленном статусе его личный доход не облагается ни в РБ (он больше не резидент), ни в ОАЭ (там личного налога нет).

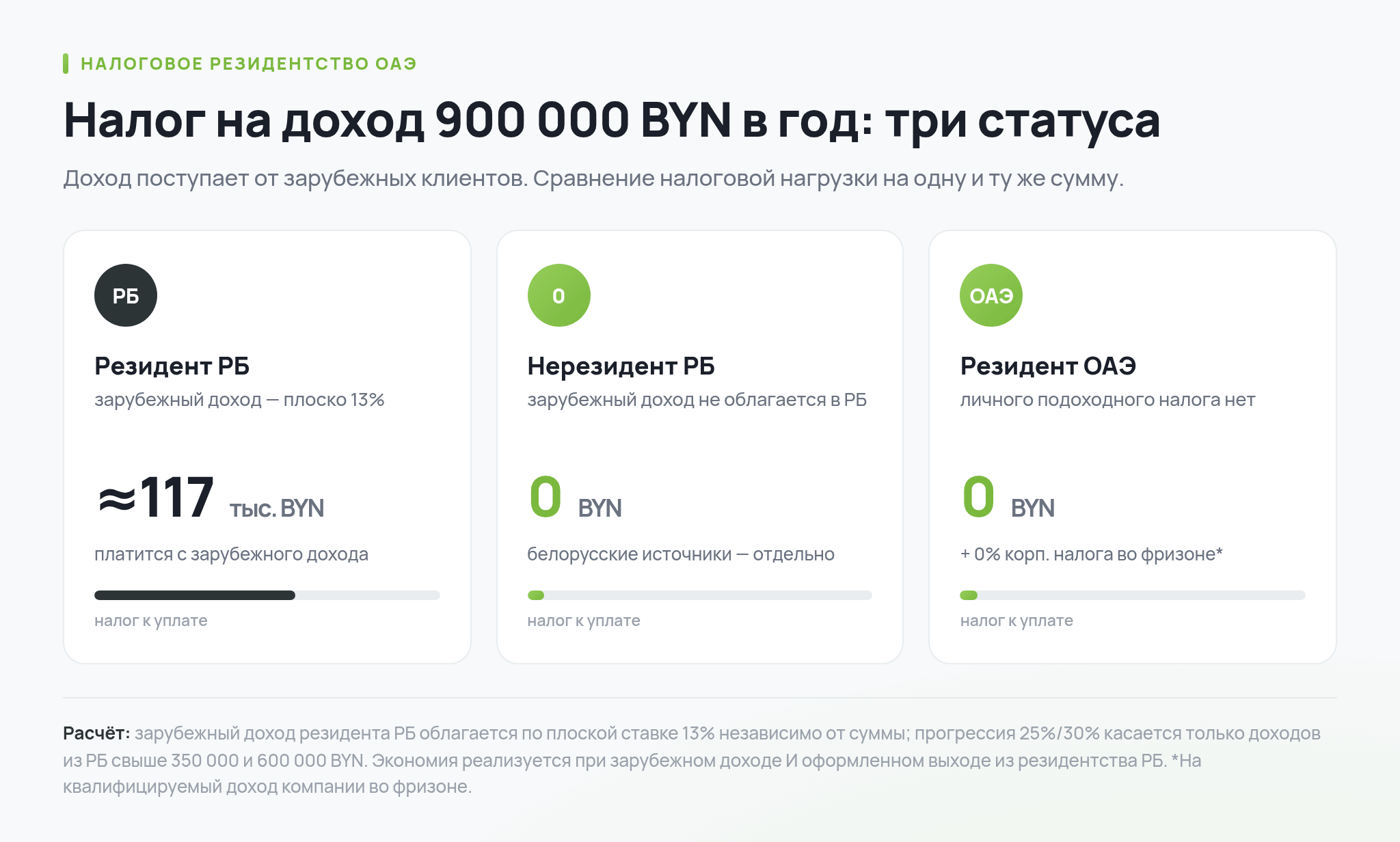

Чтобы понять масштаб экономии, полезно сравнить три статуса на одной шкале. Возьмём предпринимателя с годовым доходом около 900 000 BYN (примерно $320 000) от зарубежных клиентов — типичная вилка для senior-разработчика на удалёнке или владельца небольшой IT-студии.

| Параметр | Резидент РБ | Нерезидент РБ | Резидент ОАЭ |

|---|---|---|---|

| Доход от зарубежных источников | 13% (плоско, без прогрессии) | 0% в РБ (не облагается) | 0% (нет личного налога) |

| Доход от источников в РБ | 13–30% прогрессия | те же 13–30% (нет штрафа) | дивиденды РБ — до 10% по СИДН* |

| Дивиденды иностранных компаний | 13% | не облагается в РБ | 0% |

| Обязанность декларировать мировой доход | да | только доход из РБ | нет (личный доход не декларируется) |

| Уведомление МНС о зарубежных счетах | да (10 раб. дней) | нет (после выхода из резидентства) | нет |

| Налог на 900 тыс. BYN зарубежного дохода | ≈117 тыс. BYN | 0 BYN | 0 BYN |

*Ставка до 10% по дивидендам белорусских компаний применяется при наличии у вас сертификата налогового резидента ОАЭ — подробнее в разделе про соглашение РБ–ОАЭ.

Тот же доход, если он приходит от зарубежных клиентов, а вы — налоговый резидент ОАЭ и нерезидент РБ, не облагается нигде. Это и есть та самая «арифметика», ради которой оформляют статус.

Для человека, чей доход на 80–90% завязан на Беларусь — зарплата от белорусского нанимателя, дивиденды белорусских АО, аренда белорусской недвижимости, — картина обратная: эти доходы остаются под белорусским налогом и после потери резидентства (нерезидент платит по тем же ставкам, что и резидент), и переезд в ОАЭ их не отменит, а лишь добавит расходы на визу и поддержание статуса.

Поэтому первый честный вопрос перед релокацией — какова доля зарубежного дохода в вашей структуре. Если она ниже половины, налоговая выгода от ОАЭ под большим сомнением.

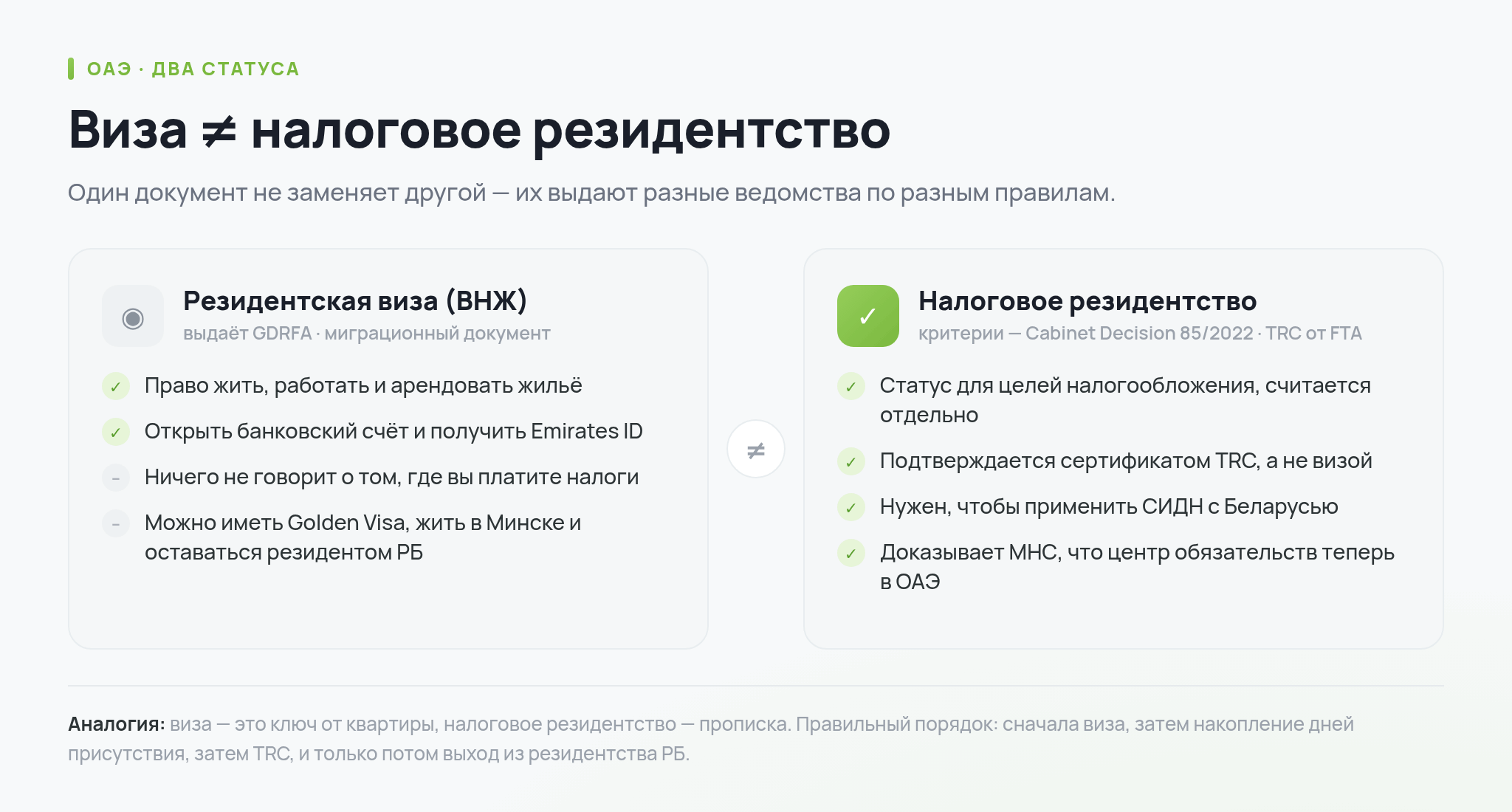

ВНЖ ≠ налоговое резидентство: две разные сущности

Резидентская виза (ВНЖ) — это миграционный документ. Её выдаёт General Directorate of Residency and Foreigners Affairs (GDRFA), она даёт право жить, работать и арендовать жильё в стране, открывать банковский счёт и получать Emirates ID. Но виза ничего не говорит о том, где вы платите налоги. Можно иметь десятилетнюю Golden Visa, фактически жить в Минске и оставаться налоговым резидентом РБ — виза этому не помеха.

Налоговое резидентство — это статус для целей налогообложения, который определяется отдельно: в ОАЭ его критерии заданы Cabinet Decision No. 85 of 2022, а подтверждается он сертификатом TRC от Federal Tax Authority (Ministry of Finance UAE). Именно TRC, а не виза, нужен, чтобы применить соглашение об избежании двойного налогообложения и доказать белорусской налоговой (МНС), что центр ваших налоговых обязательств теперь в Эмиратах.

Из этого следует практический порядок действий, который многие выстраивают неверно. Виза — это лишь первый, технический шаг: без действующей визы и Emirates ID вы не сможете претендовать на 90-дневный маршрут налогового резидентства и не получите TRC. Но получение визы само по себе не запускает налоговые часы. Налоговый статус начинает формироваться, когда вы набираете нужное число дней присутствия (или переносите в ОАЭ центр жизненных интересов) и фиксируете это сертификатом.

Поэтому правильная последовательность — сначала виза, затем накопление присутствия по одному из трёх маршрутов, затем TRC, и только потом выход из резидентства РБ с документами на руках.

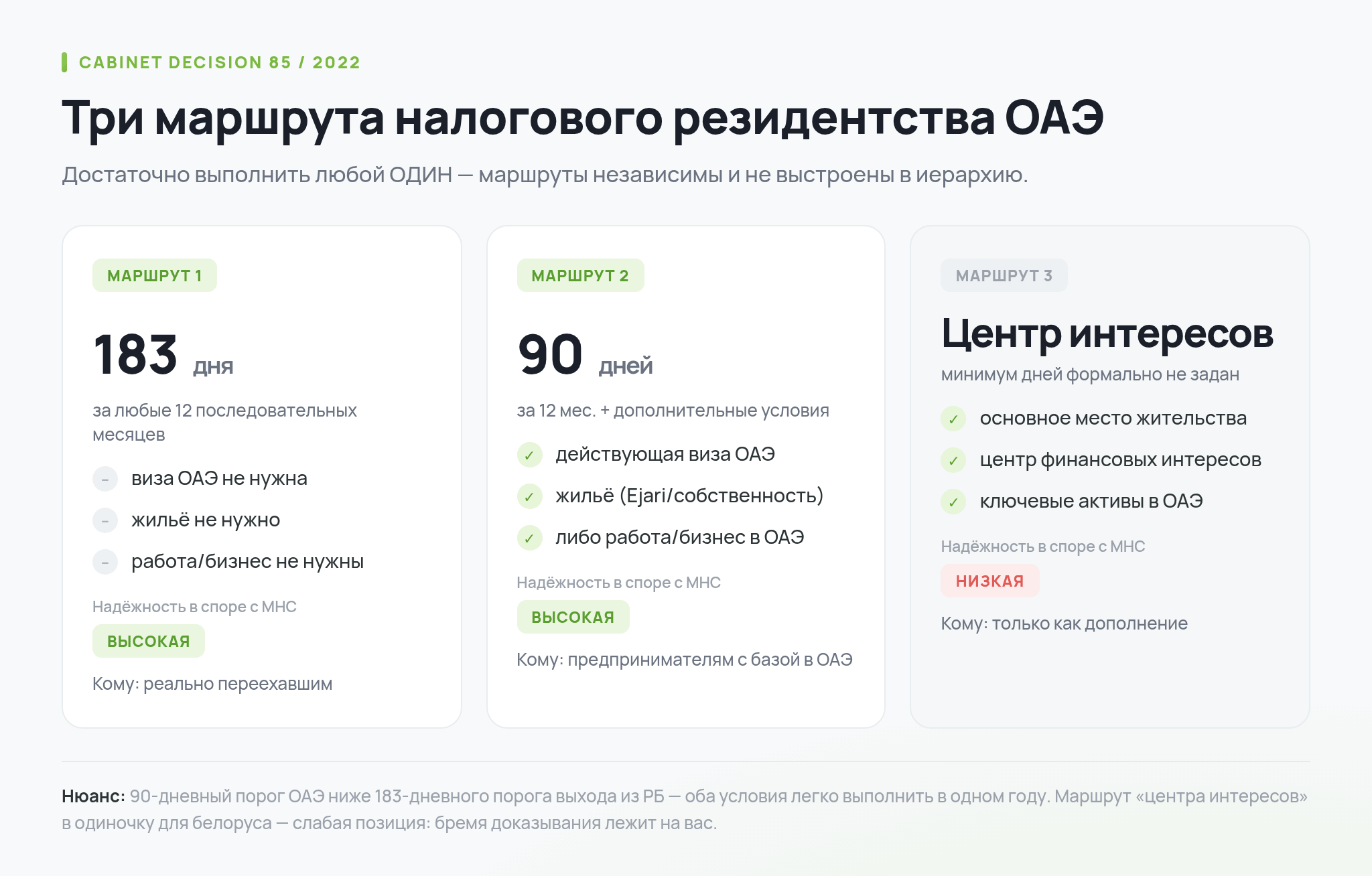

Три маршрута налогового резидентства ОАЭ: правило 183 и 90 дней

В ОАЭ статус налогового резидента физлица регулируется Cabinet Decision No. 85 of 2022, вступившим в силу 1 марта 2023 года, а детали счёта дней уточняет Ministerial Decision No. 27 of 2023 (текст решения, tax.gov.ae). Закон предлагает три независимых маршрута — выполнить достаточно любой один из них, они не выстроены в иерархию.

- Первый маршрут — физическое присутствие 183 дня и более в течение любых 12 последовательных месяцев. Это самый надёжный и «чистый» путь: он не требует ни визы, ни жилья, ни работы в ОАЭ — только факт нахождения в стране. Дни не обязаны идти подряд, и засчитывается любой день или часть дня физического присутствия на территории ОАЭ (EY, разбор Ministerial Decision 27). Для человека, который реально переезжает, это базовый сценарий.

- Второй маршрут — присутствие 90 дней и более за 12 месяцев при одновременном выполнении дополнительных условий: вы гражданин ОАЭ или страны Персидского залива, либо держатель действующей резидентской визы ОАЭ, и при этом у вас есть постоянное жильё в стране (в собственности или по долгосрочной аренде с регистрацией Ejari) либо вы ведёте в ОАЭ работу или бизнес. Этот маршрут — для тех, кто не готов проводить полгода в Эмиратах, но имеет там визу, квартиру и компанию. Именно он чаще всего используется предпринимателями с фризон-компанией: 90 дней присутствия для занятого человека реалистичнее, чем 183.

- Третий маршрут — перенос в ОАЭ «обычного или основного места жительства и центра финансовых и личных интересов». Формально он не требует минимального числа дней, но именно поэтому он самый спорный: налоговый орган оценивает совокупность обстоятельств — где живёт семья, где ведётся основная экономическая деятельность, где находятся ключевые активы. На практике для белоруса опираться только на этот маршрут рискованно: доказать «центр интересов» без присутствия и при сохранении связей с Беларусью трудно, а в споре с МНС бремя доказывания ложится на вас. Этот путь имеет смысл как дополнение к первым двум, а не как самостоятельная опора.

| Критерий | Маршрут 1 (183 дня) | Маршрут 2 (90 дней + связи) | Маршрут 3 (центр интересов) |

|---|---|---|---|

| Минимум дней в ОАЭ | 183 за 12 мес. | 90 за 12 мес. | формально не задан |

| Нужна виза ОАЭ | нет | да | де-факто да |

| Нужно жильё (Ejari/собственность) | нет | да | да |

| Нужны работа/бизнес в ОАЭ | нет | да (или жильё) | да |

| Надёжность для спора с МНС | высокая | высокая | низкая |

| Кому подходит | реально переехавшим | предпринимателям с базой в ОАЭ | как дополнение |

Нюанс, который особенно бьёт по тем, кто идёт 90-дневным маршрутом: 90-дневный порог ОАЭ ниже 183-дневного порога выхода из РБ, поэтому оба условия легко выполнить одновременно.

На случай, когда по формальным признакам вы оказались резидентом обеих стран, в соглашении РБ–ОАЭ есть правила разрешения (tie-breaker) — но это спор и процедура, а не автоматика, поэтому полагаться на них как на основной план не стоит. Один из критериев tie-breaker — где живёт семья: если супруг и дети остаются в Беларуси, это аргумент в пользу белорусского резидентства, что усиливает риск спора.

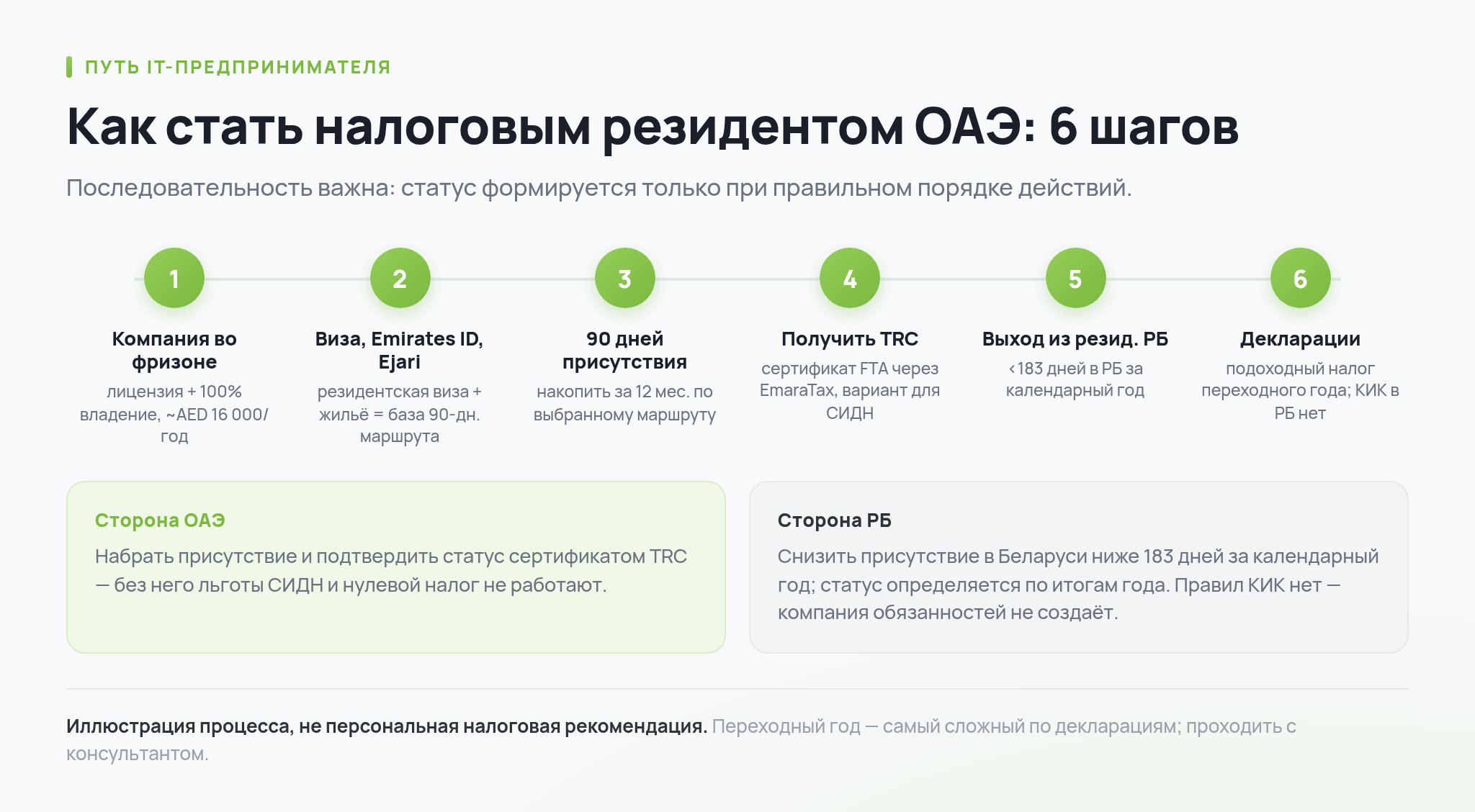

Шаг 1: получить резидентскую визу ОАЭ

Поскольку 90-дневный маршрут (а для большинства предпринимателей он основной) требует действующей визы, получение ВНЖ — технический фундамент всей конструкции. Виза в ОАЭ почти всегда привязана к «якорю»: либо к недвижимости, либо к компании, либо к работодателю. Просто купить статус «налогового резидента» нельзя — нужен реальный экономический повод присутствия в стране.

Для IT-предпринимателя или фрилансера с зарубежным доходом самый прямой путь — собственная компания во фризоне.

Фризона (свободная экономическая зона, их в ОАЭ более 40) позволяет иностранцу владеть бизнесом на 100% без местного партнёра, а лицензия компании даёт право подать на резидентские визы — для себя и членов семьи. Стоимость пакета «лицензия + виза» во фризонах для услуг и IT начинается примерно от AED 14 000–18 000 в год, freelance-разрешение — от AED 7 500 до 20 000 в зависимости от зоны и срока (Flyingcolour, Dubai Free Zone Company Setup Cost). К этому добавляется Establishment Card (около AED 2 000) и медкомиссия с оформлением Emirates ID. Стандартная резидентская виза через фризону выдаётся на 2 года с продлением.

Альтернатива для тех, у кого есть капитал, — Golden Visa, долгосрочная виза без привязки к работодателю. 5-летний вариант доступен предпринимателям с одобренным аккредитованным инкубатором ОАЭ проектом стоимостью от AED 500 000, а также инвесторам в государственные активы старше 55 лет с порогом от AED 1 000 000; 10-летняя Golden Visa выдаётся при инвестициях от AED 2 000 000 в недвижимость, инвестиционный фонд или капитал компании.

Её плюс — автономность (не нужно поддерживать активную компанию ради визы) и долгий срок, минус — порог входа на порядок выше фризон-варианта.

| Способ | Срок визы | Порог входа | Подходит | Налоговый маршрут |

|---|---|---|---|---|

| Компания во фризоне | 2 года (продление) | от ~AED 14–18 тыс./год | IT-предприниматель, фрилансер | 90 дней + бизнес/жильё |

| Freelance-разрешение | 1–2 года | AED 7,5–20 тыс. | одиночный специалист | 90 дней + жильё |

| Golden Visa (инвестиции) | 5 лет | от AED 500 тыс. | инвестор с капиталом | любой |

| Golden Visa (недвижимость) | 10 лет | от AED 2 млн | покупатель недвижимости | любой |

| Рабочая виза | 2 года | трудоустройство в ОАЭ | наёмный сотрудник | 90 дней + работа |

Углублённый разбор регистрации компании во фризоне, выбора конкретной зоны и пошаговой процедуры с медкомиссией и Emirates ID выходит за рамки этого налогового гида — здесь важно зафиксировать принцип: виза нужна как основание для 90-дневного маршрута и для последующего получения TRC, а её конкретный тип выбирается по размеру капитала и готовности вести активный бизнес.

Один нюанс, который недооценивают: обычная резидентская виза ОАЭ аннулируется, если вы отсутствуете в стране более 180 дней подряд (для Golden Visa это ограничение снято). То есть «получить визу и забыть» не получится — статус нужно поддерживать присутствием, и это присутствие удобно совмещать с накоплением дней для налогового резидентства.

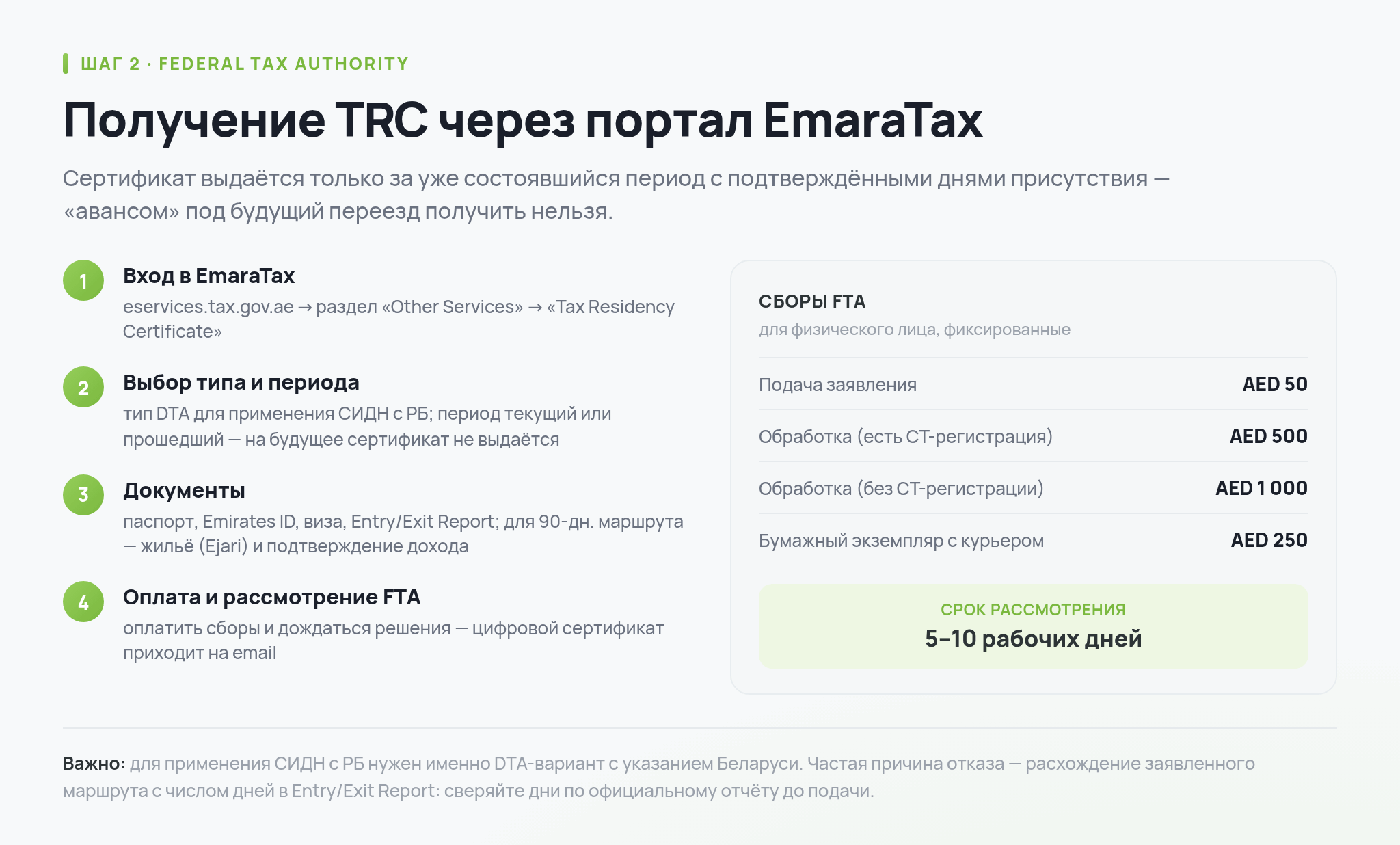

Шаг 2: получить Tax Residency Certificate через EmaraTax

Виза и реально проведённые в стране дни — это фактическая сторона. Юридически статус налогового резидента ОАЭ подтверждается единственным документом — Tax Residency Certificate (TRC, иногда называют Tax Domicile Certificate). Его выдаёт Federal Tax Authority через онлайн-портал EmaraTax, и именно TRC вы предъявляете белорусской МНС и иностранным контрагентам, чтобы применить соглашение об избежании двойного налогообложения.

Важно понимать, что TRC бывает двух типов, и их часто путают. Сертификат «для внутренних целей» просто подтверждает, что вы налоговый резидент ОАЭ по местному законодательству. Сертификат «для целей СИДН» (DTA / tax treaty purposes) выпускается под конкретную страну-партнёра по соглашению, и именно он нужен для применения договора с Беларусью. При подаче заявления тип выбирается отдельно, и для работы с МНС РБ нужен именно DTA-вариант с указанием Беларуси.

Процедура подачи выглядит так:

- Зарегистрироваться или войти в личный кабинет на портале EmaraTax (eservices.tax.gov.ae), раздел «Other Services» → «Tax Residency Certificate».

- Выбрать тип сертификата (DTA для применения СИДН с РБ либо domestic) и налоговый период — текущий или прошедший 12-месячный период; на будущие периоды сертификат не выдаётся.

- Приложить документы: паспорт, Emirates ID и копию резидентской визы, отчёт о въездах-выездах (Entry/Exit Report), а для 90-дневного маршрута — подтверждение жилья (Ejari, свидетельство о собственности или счёт за коммунальные услуги) и подтверждение дохода (справка о зарплате, банковская выписка или документы компании).

- Оплатить сборы и дождаться рассмотрения FTA — обычно 5–10 рабочих дней.

Сборы FTA фиксированные: AED 50 за подачу заявления плюс плата за обработку для физлица — AED 500, если вы зарегистрированы по корпоративному налогу, либо AED 1 000, если такой регистрации нет (тариф AED 1 750 применяется только к юридическим лицам без CT-регистрации), и AED 250 за каждый бумажный экземпляр с доставкой курьером (FTA, Issuance of Tax Certificates). Цифровой сертификат приходит на зарегистрированный email и доступен для скачивания в личном кабинете.

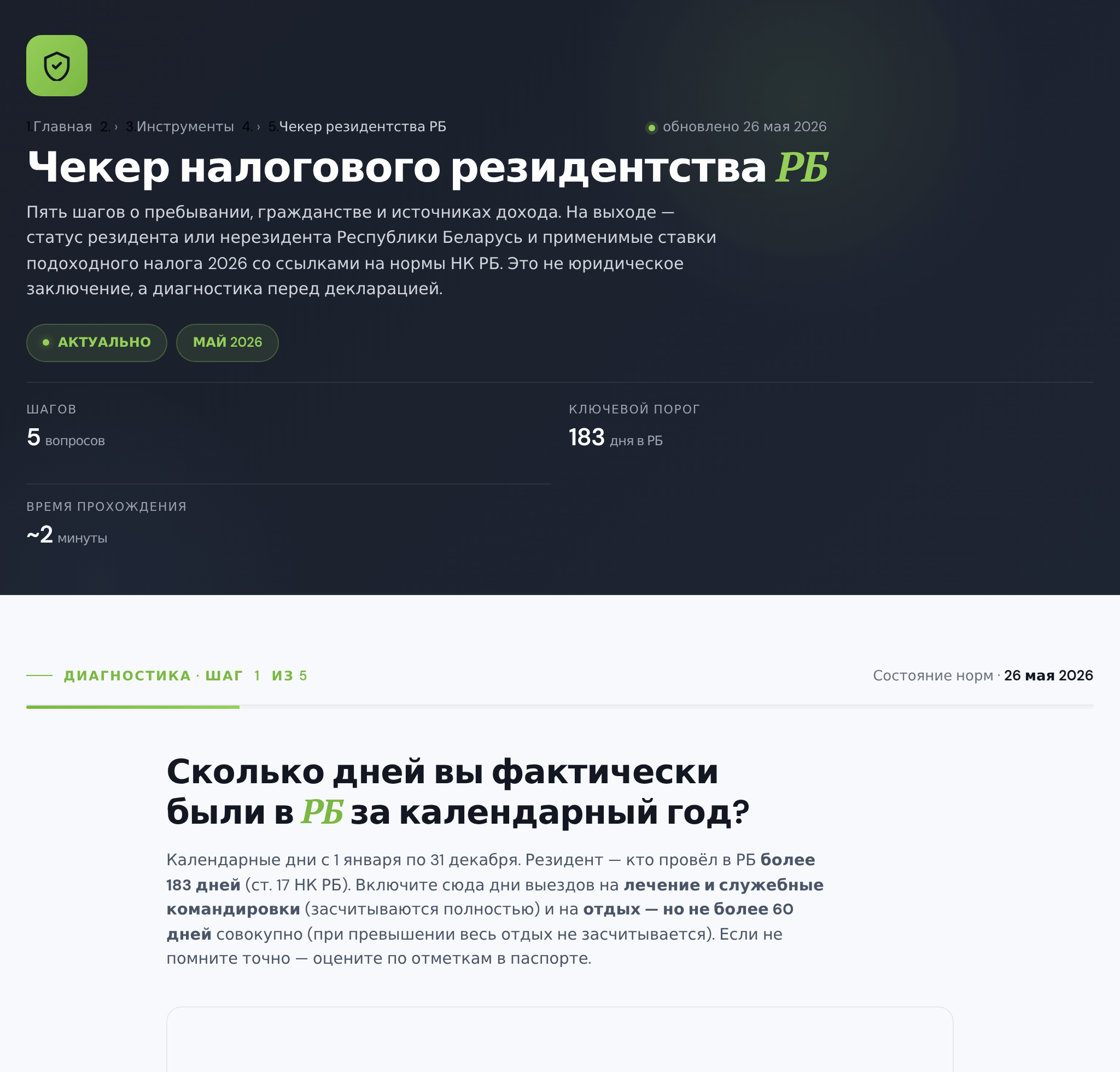

Корректный выход из налогового резидентства РБ

Получить статус в ОАЭ — только половина дела. Параллельно нужно перестать быть налоговым резидентом Беларуси, иначе вы окажетесь резидентом двух стран сразу, и белорусская МНС продолжит претендовать на ваш мировой доход.

Правило простое: налоговый резидент РБ — это тот, кто фактически находился в Беларуси более 183 дней в течение календарного года (ст. 17 НК РБ). Провели меньше — по итогам года становитесь нерезидентом.

Важный нюанс: в Беларуси статус считается строго по календарному году — с 1 января по 31 декабря. В течение текущего года действует презумпция по прошлому году, а окончательный статус определяется ретроспективно по итогам года. Поэтому для чистого выхода важно спланировать дни так, чтобы по итогам календарного года в Беларуси набралось менее 183 дней, и сохранить доказательства отсутствия — отметки в паспорте, посадочные, миграционные штампы ОАЭ.

Контроль в Беларуси устроен мягко: единой автоматической системы определения резидентства по данным о пересечении границы здесь нет, а статус подтверждается документами и декларацией. Но это не повод для беспечности — белорусские банки ежеквартально передают в налоговую сведения о поступлениях из-за рубежа на счета физлиц, а данные о пересечении границы у государства есть. Кроме того, действующий у Беларуси автоматический обмен налоговой информацией охватывает только страны СНГ и на ОАЭ и дальнее зарубежье не распространяется.

Углублённый разбор всех последствий смены статуса, ставок и порядка пересчёта подоходного налога — в отдельном материале «Налоги для нерезидентов РБ».

Что Беларусь облагает даже у нерезидента

Распространённое заблуждение — что после потери резидентства РБ Беларусь «отпускает» вас полностью. Это не так: нерезидент перестаёт платить белорусский налог только с зарубежных доходов, но доходы от источников в Беларуси облагаются. Важная особенность белорусского режима: у нерезидента нет штрафной повышенной ставки — он платит по тем же ставкам, что и резидент.

К доходам от белорусских источников относятся зарплата от белорусского нанимателя за работу на территории РБ, дивиденды белорусских компаний, проценты, доход от сдачи и продажи белорусской недвижимости. Базовая ставка по большинству таких доходов — 13%, а при крупных суммах действует прогрессия (25% на доход из РБ свыше 350 000 BYN, 30% — свыше 600 000 BYN). По дивидендам белорусских компаний соглашение РБ–ОАЭ при наличии у вас TRC снижает ставку у источника до 10% — но это работает только если вы документально подтверждённый налоговый резидент ОАЭ.

Отдельный сюжет — продажа белорусской недвижимости. Здесь у гражданина Беларуси есть важная льгота, которая сохраняется даже после переезда: продажа одного объекта недвижимости каждого вида (квартира, дом, гараж, участок) в течение пяти лет не облагается подоходным налогом, и это правило распространяется на граждан РБ, в том числе постоянно проживающих за границей (п. 44 ст. 208 НК РБ). Если же в пределах пяти лет продаётся второй однотипный объект, налог — 13% с разницы между ценой продажи и расходами на приобретение (либо с применением имущественного вычета). Так что при соблюдении сроков владения белорус-эмигрант остаётся в щадящем режиме даже при продаже недвижимости из-за рубежа.

Вывод для расчёта выгоды: если значимая часть вашего дохода завязана на Беларусь, экономия от переезда в ОАЭ меньше — эти доходы остаются под белорусским налогом независимо от резидентства.

Соглашение Беларусь–ОАЭ: что даёт договор об избежании двойного налогообложения

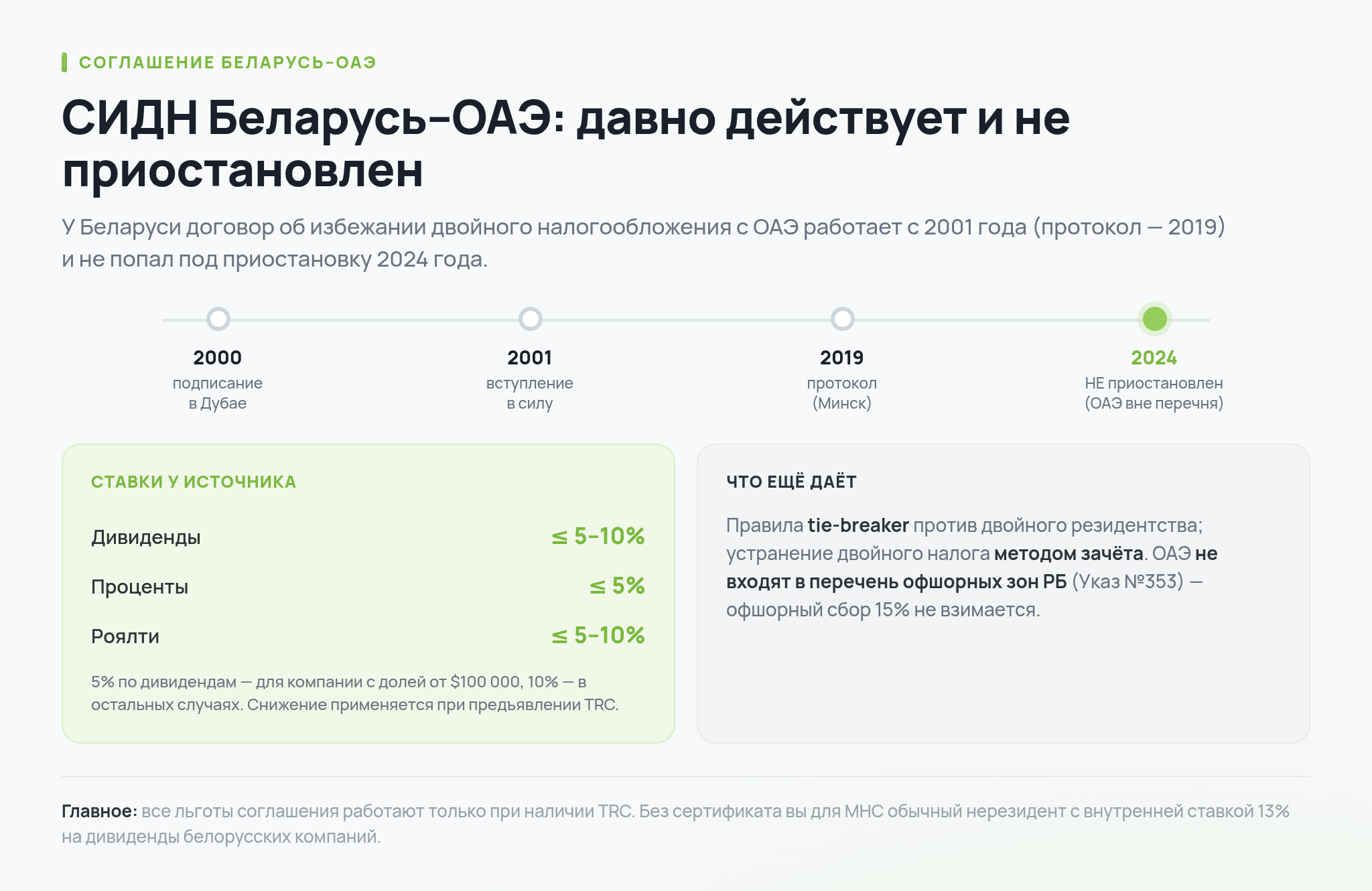

У Беларуси соглашение об избежании двойного налогообложения с ОАЭ действует давно. Договор между Республикой Беларусь и ОАЭ подписан в 2000 году и вступило в силу в 2001-м, а в 2019 году стороны подписали протокол, расширивший его положения (МНС РБ, реестр действующих соглашений). Это снимает главный риск «дубайской схемы» — двойное налогообложение одного и того же дохода.

Ещё важнее на 2026 год то, что соглашение РБ–ОАЭ продолжает действовать в полном объёме. Постановлением Совета Министров №164 от 7 марта 2024 года Беларусь приостановила отдельные статьи (о дивидендах, процентах и доходах от имущества) соглашений с рядом «недружественных» государств — но ОАЭ в этот перечень не входят, и договор с Эмиратами применяется без изъятий.

Главное практическое содержание — пониженные ставки налога у источника. По дивидендам соглашение устанавливает не более 5% (если получатель — компания, напрямую владеющая в плательщике долей не менее $100 000) либо 10% в остальных случаях, по процентам — не более 5%, по роялти — 5% или 10% в зависимости от вида объекта (текст соглашения, МНС РБ). Для физлица — налогового резидента ОАЭ, получающего дивиденды белорусских компаний, это снижает ставку у источника с внутренних 13% до договорных 10% — но только при предъявлении белорусскому налоговому агенту сертификата TRC. Без TRC применяется внутренняя ставка, и соглашение не работает.

Двойное налогообложение устраняется методом зачёта: налог, уплаченный в одной стране, засчитывается против налога в другой (в пределах белорусского налога на этот доход). На практике для большинства релокантов это скорее страховочный механизм, чем активный инструмент, потому что в ОАЭ личного налога нет, а зарубежные доходы нерезидента РБ в Беларуси не облагаются — зачитывать обычно нечего. Реальную ценность зачёт приобретает для тех, у кого сохраняются белорусские источники дохода.

Отдельно соглашение решает проблему «двойного резидентства» — ситуации, когда человек по формальным признакам оказывается резидентом обеих стран сразу. На этот случай предусмотрены правила разрешения (tie-breaker): резидентство определяется последовательно по наличию постоянного жилья, затем по центру жизненных интересов, затем по месту обычного проживания и гражданству, а если и это не помогает — через взаимосогласительную процедуру между налоговыми органами. Для белоруса это важная подушка безопасности: даже в спорный год его не смогут одновременно обложить как резидента две страны.

Дополнительный плюс для бизнеса: ОАЭ не входят в перечень офшорных зон Беларуси (Указ Президента РБ №353), поэтому при перечислении средств эмиратским компаниям белорусский офшорный сбор по ставке 15% не взимается.

Что снимает и что не снимает переезд: КИК, валютный контроль и автообмен

Самый частый вопрос релоканта — что из «налоговой слежки» последует за ним в Дубай. Для белоруса ситуация довольно мягкая, и три механизма стоит разобрать по отдельности.

- Первое — автоматический обмен финансовой информацией. Беларусь в систему CRS не входит: она не подписала многостороннее соглашение ОЭСР об автообмене и не значится среди партнёров ОАЭ по CRS (данные ОЭСР по AEOI). Это значит, что данные о вашем счёте в банке ОАЭ не поступают в МНС автоматическим потоком. Автообмен у Беларуси работает только внутри СНГ по отдельному протоколу, и ОАЭ в нём не участвуют. Это не «налоговая невидимость» — по запросу или из других источников информация всплыть может, — но автоматического канала с Эмиратами у белорусской налоговой нет.

- Второе — контролируемые иностранные компании (КИК). В белорусском законодательстве режима КИК нет вовсе: ваша компания во фризоне ОАЭ не создаёт для вас никаких уведомительных обязанностей, и налог в Беларуси возникает только тогда, когда вы фактически получаете доход (например, дивиденды), да и то лишь пока остаётесь резидентом РБ. Никакой обязанности отчитываться о самой компании или платить налог с её нераспределённой прибыли у вас не возникает.

- Третье — валютный контроль и зарубежные счета. Открыть счёт в банке ОАЭ белорус может свободно — разрешение Нацбанка с 2021 года не требуется (Закон №226-З «О валютном регулировании и валютном контроле»). Но есть обязанность, о которой часто забывают: с 1 января 2024 года физлицо — налоговый резидент РБ должно уведомить налоговую об открытии или закрытии счёта в иностранном банке в течение 10 рабочих дней (ст. 22 НК РБ). Ежегодного отчёта о движении средств по счёту для физлиц в Беларуси не предусмотрено, а после корректного выхода из резидентства отпадает и обязанность уведомлять.

| Механизм | Как в Беларуси | Что делать |

|---|---|---|

| Автообмен CRS с ОАЭ | отсутствует (РБ не в CRS; автообмен только в СНГ) | данные о счёте в ОАЭ автоматически не идут, но вести учёт стоит |

| КИК | режима нет в законодательстве РБ | компания во фризоне обязанностей не создаёт |

| Зарубежные счета | разрешение Нацбанка не нужно; уведомление налоговой за 10 дней (резидентам) | уведомить об открытии счёта, пока вы резидент РБ |

Сквозной кейс: пошаговый план для IT-предпринимателя

Чтобы собрать всё вместе, проследим путь Алеся — владельца небольшой IT-студии из Минска с годовым доходом около 900 000 BYN (примерно $320 000) от зарубежных клиентов. Алесь проходит шесть последовательных шагов, и на каждом есть нюанс, который ломает план у тех, кто действует наугад. Суммы выбраны для наглядности расчёта — механика повторяется при любом размере зарубежного дохода.

- Шаг 1. Регистрация компании во фризоне. Алесь выбирает фризону для IT-услуг и оформляет пакет «лицензия + резидентская виза» примерно за AED 16 000 в первый год, плюс Establishment Card (~AED 2 000). Компания на 100% его, местный партнёр не нужен. Здесь важный нюанс: в Беларуси нет правил КИК, поэтому сама по себе эмиратская компания не порождает для Алеся уведомительных обязанностей — ему не нужно сообщать о ней в налоговую и платить налог с её нераспределённой прибыли. Налог в РБ возникнет только если он, оставаясь резидентом, фактически получит от компании доход (например, дивиденды). Поэтому регистрацию Алесь спокойно совмещает с реальным переездом, а не делает «про запас», живя в Минске.

- Шаг 2. Виза, Emirates ID, жильё и банковский счёт. После одобрения лицензии Алесь проходит медкомиссию, получает Emirates ID и резидентскую визу на 2 года, арендует квартиру и регистрирует договор Ejari. Параллельно открывает счёт в банке ОАЭ — для белоруса это отдельный нетривиальный процесс с комплаенс-проверками и возможными отказами, занимающий от нескольких недель; без банковской выписки не собрать пакет документов для TRC по 90-дневному маршруту. Пока Алесь остаётся резидентом РБ, об открытии этого счёта он не забывает уведомить белорусскую налоговую в течение 10 рабочих дней. Жильё и активная компания — это два из условий 90-дневного маршрута налогового резидентства.

- Шаг 3. Накопление присутствия. Алесь строит график так, чтобы провести в ОАЭ не менее 90 дней за 12 месяцев (его маршрут — 90 дней плюс виза, жильё и бизнес). Параллельно он следит за второй стороной — числом дней в Беларуси.

- Шаг 4. Выход из резидентства РБ. Это зеркальное условие: чтобы Беларусь признала его нерезидентом, за календарный год он должен провести в РБ менее 183 дней. Статус определяется по итогам календарного года, поэтому Алесь заранее планирует поездки в Беларусь так, чтобы суммарно не перевалить порог, и хранит посадочные и штампы как доказательство.

- Шаг 5. Получение TRC. Набрав 90+ дней присутствия, Алесь заказывает в FTA через EmaraTax сертификат TRC в варианте «для целей СИДН» с указанием Беларуси. Перед подачей он сверяет дни по официальному Entry/Exit Report, чтобы заявление не отклонили.

- Шаг 6. Декларации переходного года. За год, в котором Алесь стал нерезидентом, его доход от зарубежных клиентов в Беларуси не облагается — нерезидент не платит белорусский налог с зарубежных источников. Если в этот год были и белорусские доходы, он подаёт декларацию по подоходному налогу (срок подачи — до 31 марта следующего года, уплата — до 1 июня). Переходный год в Беларуси относительно прост: «карательного» пересчёта задним числом здесь нет — нерезидент платит по тем же ставкам, что и резидент. А поскольку правил КИК в РБ нет, никаких уведомлений о компании за переходный период подавать не нужно.

Финансовый итог наглядно виден в сравнении «до и после».

| Показатель | До: резидент РБ | После: резидент ОАЭ, нерезидент РБ |

|---|---|---|

| Доход от зарубежных клиентов | 900 тыс. BYN | 900 тыс. BYN |

| Налог на этот доход | ≈117 тыс. BYN (плоско 13%) | 0 BYN |

| Корпоративный налог компании | — | 0% на квалифицируемый доход фризоны |

| Разовые расходы на запуск | — | ≈AED 18 тыс. (~14 тыс. BYN); аренда жилья — отдельно, ежегодно |

| Обязанности по КИК | — | в Беларуси отсутствуют (режима КИК нет) |

| Чистая годовая экономия | — | ≈117 тыс. BYN минус расходы на статус |

Типичные ошибки и подводные камни

Большинство проблем у релокантов возникает не из-за сложности правил, а из-за неверной последовательности или излишней самоуверенности. Разберём самые частые.

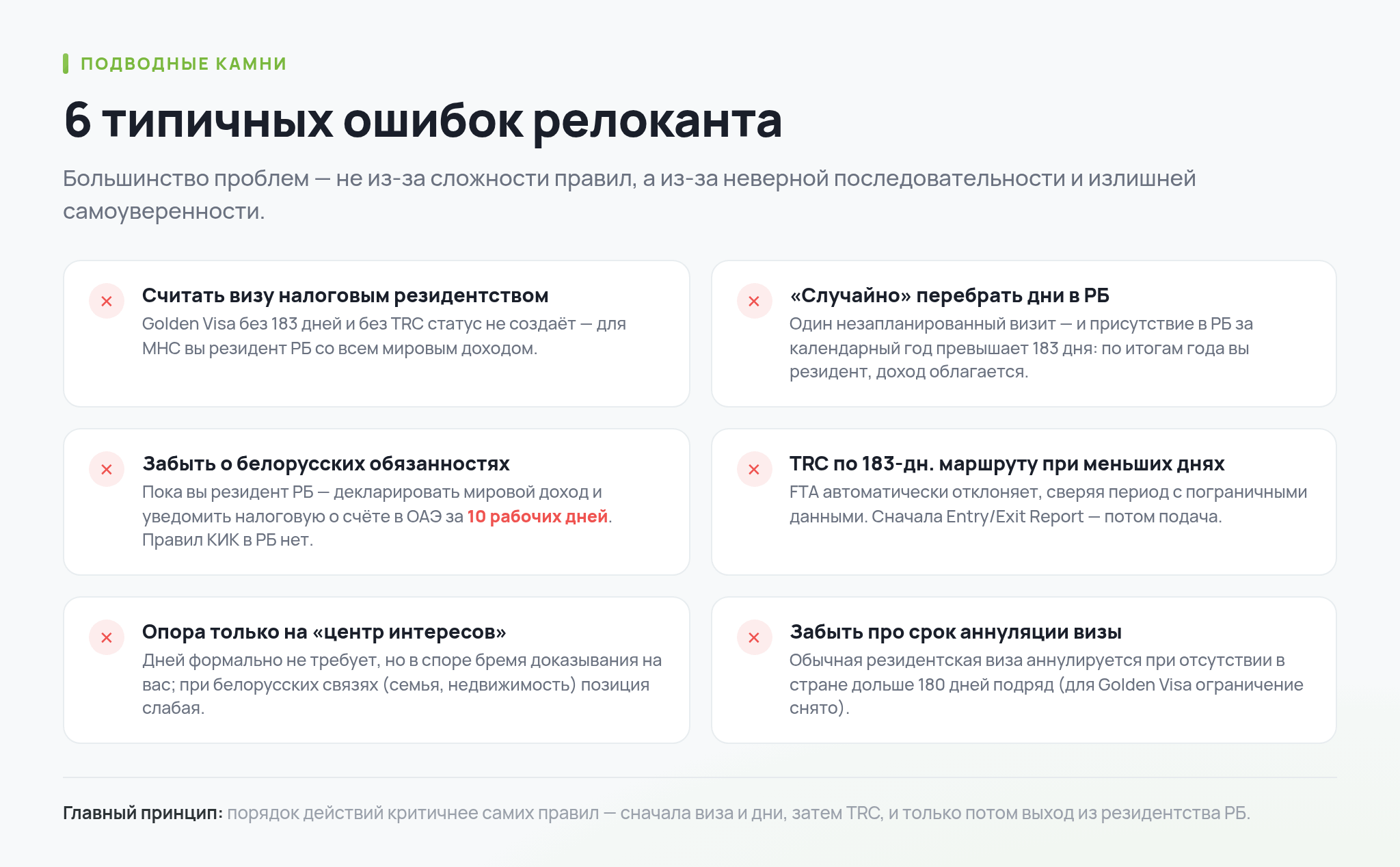

- Первая ошибка — считать, что виза равна налоговому резидентству. Человек получает Golden Visa, перестаёт декларировать доходы в РБ, но не имеет ни 183 дней присутствия в ОАЭ, ни TRC. Для МНС он остаётся резидентом РБ со всем мировым доходом, а для ОАЭ — никем в налоговом смысле. Виза без присутствия и сертификата налоговый статус не создаёт.

- Вторая — «случайно» перебрать дни в Беларуси. Достаточно одного незапланированного визита, и суммарное присутствие в РБ за календарный год превышает 183 дня — человек по итогам года остаётся резидентом РБ, и весь его зарубежный доход подлежит белорусскому налогу. Дни нужно считать инструментом, а не памятью; для этого и существует чекер резидентства.

- Третья — забыть о белорусских обязанностях, пока вы ещё резидент РБ. Правил КИК в Беларуси нет, поэтому сама эмиратская компания обязанностей не создаёт, но пока вы не вышли из резидентства, вы обязаны декларировать мировой доход (включая зарубежный — по ставке 13%) и уведомить налоговую об открытии счёта в банке ОАЭ в течение 10 рабочих дней. Об этих двух мелочах забывают чаще всего.

- Четвёртая — подать заявление на TRC по 183-дневному маршруту, имея в отчёте о въездах-выездах меньше дней. FTA отклоняет такие заявления автоматически, сверяя заявленный период с пограничными данными. Сначала сверяете Entry/Exit Report, потом подаёте.

- Пятая — опираться только на маршрут «центра интересов» без присутствия. Формально дней он не требует, но в споре с МНС бремя доказывания центра жизни лежит на вас, и при сохранении белорусских связей (семья, недвижимость, бизнес в РБ) позиция слабая. Этот маршрут — дополнение, а не основа.

- Шестая — забыть про срок аннулирования визы: обычная резидентская виза ОАЭ аннулируется при отсутствии в стране более 180 дней подряд (для Golden Visa ограничение снято). Тот, кто получил визу и улетел надолго, рискует потерять её ровно тогда, когда она нужна для TRC.

Плюсы и минусы налогового резидентства ОАЭ для белоруса

Прежде чем оформлять статус, полезно увидеть полную картину — без рекламного перекоса. У эмиратского резидентства есть как сильные стороны, так и реальные издержки, о которых редко пишут консультанты по релокации.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.