Газовый рынок в 2026 году — один из самых динамичных на сырьевом контуре: запускаются новые СПГ-заводы в США, дата-центры под искусственный интеллект разгоняют спрос на электроэнергию, а старые экспортные маршруты из России перекроены. На этом фоне у частного инвестора закономерно возникает вопрос: как вообще вложиться в газ и можно ли на нём заработать из Беларуси, где собственного газа страна почти не добывает, а местная биржа газовых инструментов не предлагает. Способов больше, чем кажется, — их шесть, и они принципиально различаются по входному порогу, риску и доступности из РБ. Ниже разберём каждый: от прямой покупки акций газовых компаний до фьючерсов и CFD, со сравнительной таблицей, налогами и логикой выбора инструмента под ваш профиль.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Почему газ остаётся объектом инвестиций

Прежде чем разбирать инструменты, стоит понять, почему инвестиции в газ вообще имеют смысл на горизонте 10–25 лет.

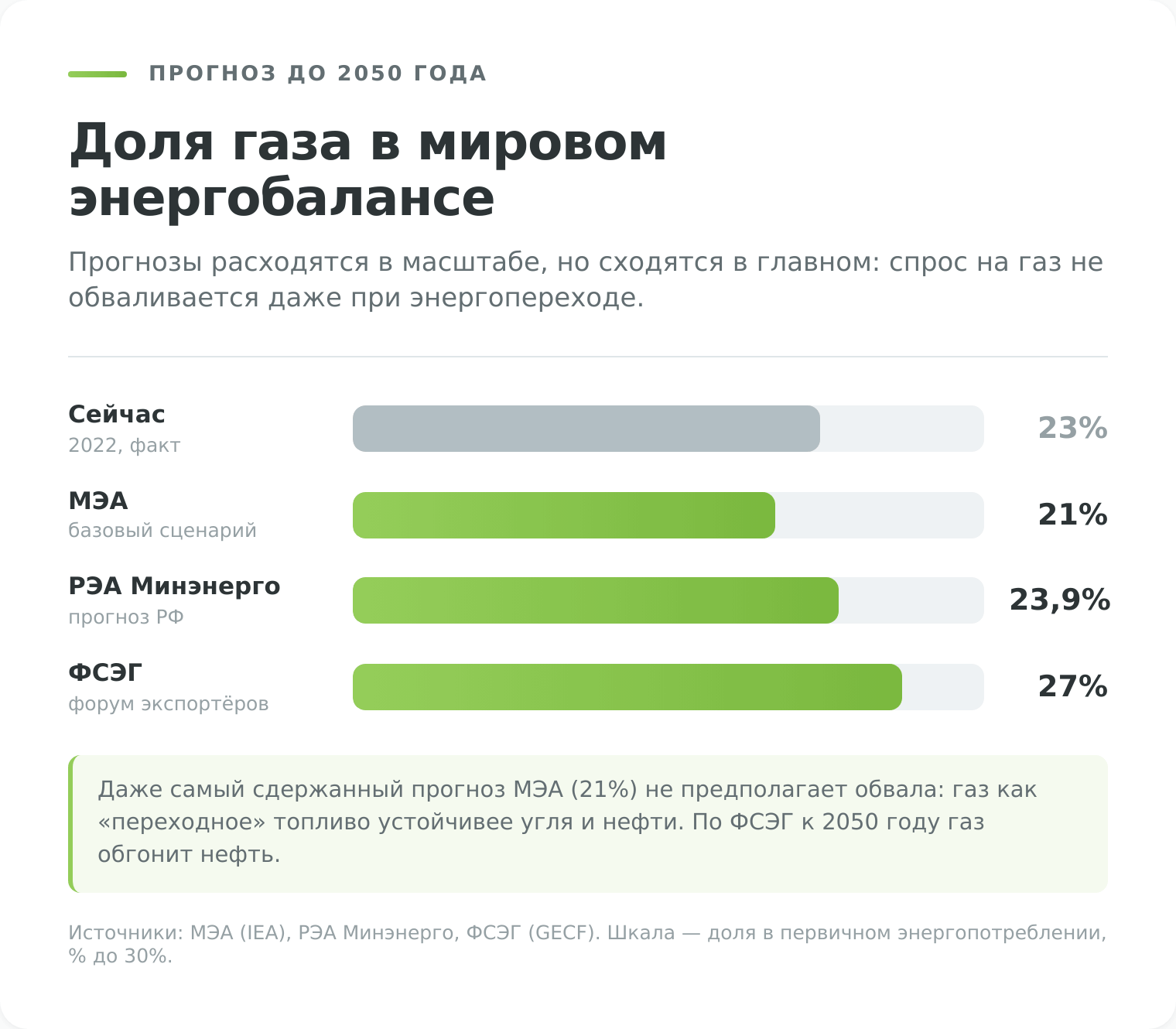

Главный аргумент — структурный: даже при энергопереходе спрос на газ не падает, а растёт. Сегодня на природный газ приходится около 23% мирового потребления первичной энергии, и почти все долгосрочные прогнозы сходятся в том, что эта доля будет расти, а не снижаться.

Расхождения между прогнозистами касаются лишь масштаба роста. Базовый сценарий Международного энергетического агентства (МЭА) консервативен: к 2050 году ископаемое топливо всё ещё обеспечит около 58% мировой энергии, при этом доля газа составит примерно 21%.

Форум стран — экспортёров газа (ФСЭГ) настроен оптимистичнее: он ждёт рост доли газа с 23% в 2022 году до 26–27% к 2050-му, после чего газ обгонит нефть.

Российское агентство РЭА Минэнерго прогнозирует, что газ обойдёт уголь в мировом энергобалансе уже после 2025 года, а нефть — после 2040-го, заняв к 2050 году около 23,9% (РЭА Минэнерго).

Где используется природный газ

Устойчивость спроса проще понять, если посмотреть, на что газ расходуется. Четыре направления потребления подстраховывают друг друга: когда проседает одно, другое поддерживает цену.

- Первое и самое весомое — генерация электроэнергии. Газовые электростанции дают «чистую» по меркам ископаемого топлива энергию и легко балансируют нагрузку, поэтому именно газ стал главным топливом под новый виток спроса на электричество от дата-центров.

- Второе — промышленность: газ используют как топливо и как сырьё практически во всех секторах, от металлургии до производства удобрений и нефтехимии.

- Третье — коммунально-бытовой сектор: отопление жилья и горячее водоснабжение сотен миллионов домохозяйств, что добавляет спросу выраженную сезонность.

- Четвёртое, нишевое, — транспорт: автомобили на газомоторном топливе, доля которых растёт медленно из-за конкуренции с электромобилями.

От чего зависит цена природного газа

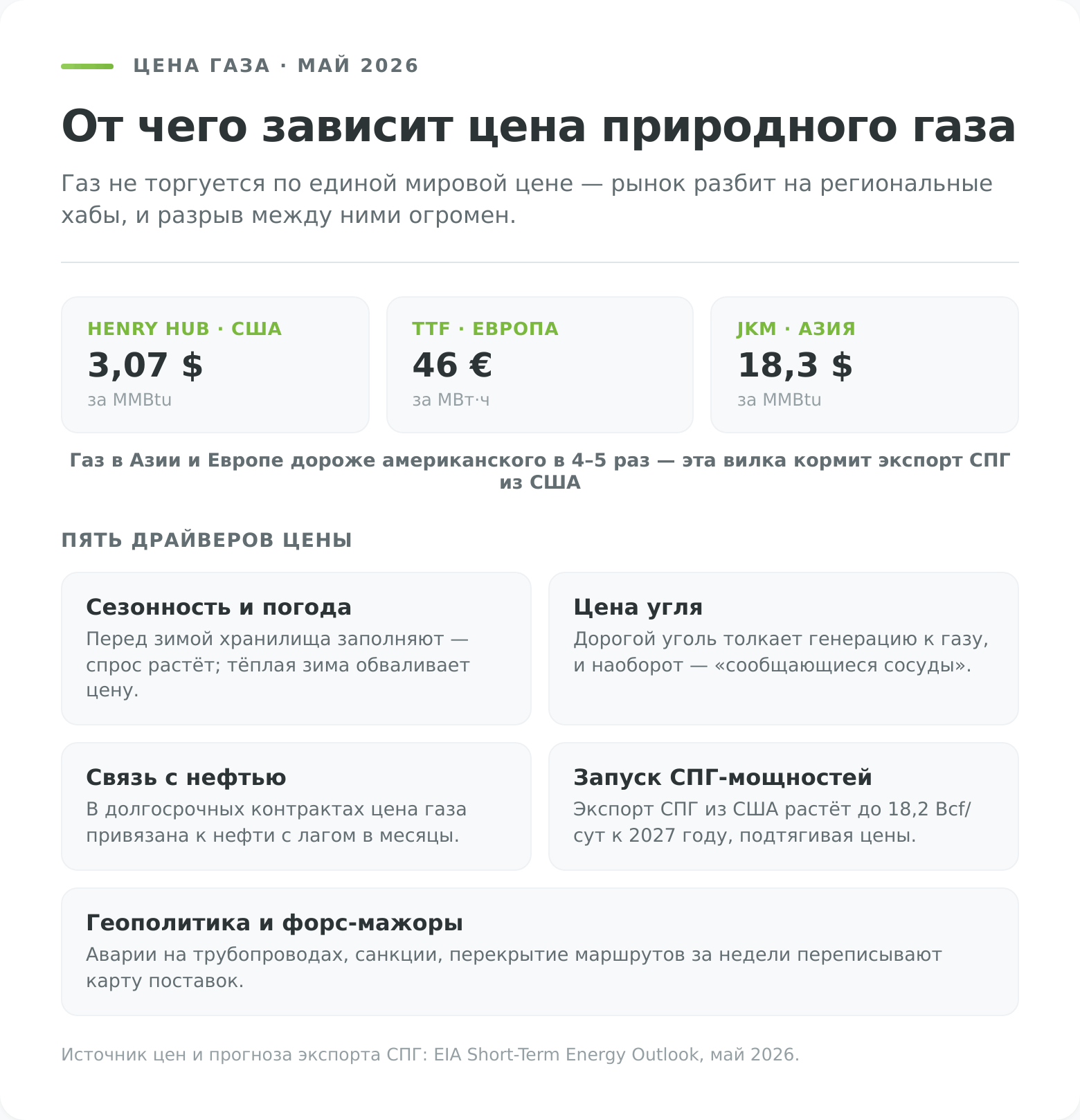

Доходность почти всех инструментов из этой статьи в конечном счёте упирается в цену газа — напрямую (фьючерсы, CFD, ETF) или опосредованно (акции и фонды добытчиков). Поэтому разберём, что эту цену двигает. Первое, что бросается в глаза, — газ не торгуется по единой мировой цене, как нефть. Рынок разбит на региональные хабы, и разрыв между ними огромен.

На котировки внутри каждого хаба влияет набор повторяющихся факторов:

- Сезонность и погода — главный краткосрочный драйвер: перед отопительным сезоном страны заполняют хранилища, повышая спрос, а тёплая зима оставляет их переполненными и обваливает цену.

- Цена угля работает как сообщающийся сосуд: когда уголь дорожает, генерация переключается на газ, и наоборот — ярче всего это видно в Китае.

- Связь с нефтью сохраняется в долгосрочных экспортных контрактах, где цена газа привязана к нефтяной формуле с лагом в несколько месяцев.

- Запуск новых СПГ-мощностей перераспределяет потоки между хабами: экспорт сжиженного газа из США растёт с 15,1 Bcf/сут в 2025 году до прогнозных 18,2 Bcf/сут в 2027-м (EIA STEO), и каждый новый завод подтягивает внутренние цены США.

- Наконец, геополитика и форс-мажоры — аварии на трубопроводах, санкции, перекрытие маршрутов — способны за недели переписать карту поставок, как это произошло с российским трубопроводным экспортом в Европу.

Шесть способов вложиться в газ

Газ нельзя купить «в лоб» и держать в портфеле, как акцию: инвестор не станет закачивать кубометры в гараж и ждать роста цены. Вместо этого работают финансовые инструменты, каждый из которых даёт экспозицию на газ по-своему — одни через бизнес добывающих компаний, другие напрямую через цену сырья.

Различаются они тремя параметрами, которые и стоит держать в голове при выборе: входным порогом, уровнем риска и — критично для жителя Беларуси в 2026 году — доступностью из РБ. Сводная картина — в таблице ниже, а дальше разберём каждый способ отдельно.

| Способ | Порог входа | Риск | Горизонт | Доступность из РБ (2026) |

|---|---|---|---|---|

| Акции газовых компаний | от 1 акции | средний | от 3 лет | российские — через брокера РФ; иностранные — зарубежный брокер |

| ETF на газ | от 1 пая (десятки $) | высокий | дни–месяцы | только зарубежный брокер |

| ПИФ и БПИФ нефтегаза | от 1000 ₽ | средний | от 3 лет | белорусских фондов нет; российские БПИФ — через брокера РФ |

| Фьючерсы на газ | гарантийное обеспечение | очень высокий | дни–недели | на БВФБ нет; через брокера РФ или зарубежного |

| Опционы на газ | премия опциона | высокий | дни–недели | на БВФБ нет; через брокера РФ или зарубежного |

| CFD на газ | от десятков $ | очень высокий | внутри дня–дни | форекс-компании из реестра НБРБ / офшор (риск) |

Первые три способа подходят для инвестирования, последние три — для спекуляций. Доступность из РБ — ключевой фильтр 2026 года: почти всё, кроме CFD, требует счёта у зарубежного или российского брокера.

Способ 1. Акции газовых компаний

Самый понятный способ инвестировать в газ — купить долю в бизнесе, который его добывает, транспортирует или сжижает. Котировки таких акций следуют за ценой газа не напрямую, а через прибыль компании, поэтому волатильность здесь мягче, чем у фьючерсов, а в довесок инвестор получает дивиденды.

Важная оговорка: «газовая компания» — это четыре разных типа бизнеса (добытчики, трубопроводы, СПГ-экспортёры и интегрированные мейджоры), и ведут себя их акции по-разному.

Для инвестора из Беларуси список делится надвое:

- Российские бумаги — Газпром (MOEX: GAZP), который не платит дивиденды четвёртый год подряд (совет директоров рекомендовал отказаться от выплат за 2025 год 20 мая 2026-го — Ведомости), и Новатэк (MOEX: NVTK) с дивидендной доходностью около 7,7%. Они торгуются на Московской бирже, и резидент Беларуси может купить их через российского брокера, открыв счёт дистанционно (об этом — в разделе о покупке). Собственных газодобывающих компаний на Белорусской валютно-фондовой бирже нет: газ страна не добывает, и листинга профильных эмитентов в Минске не существует.

- Иностранные мейджоры — ExxonMobil, Chevron, Shell, TotalEnergies — платят 3–6% годовых, но купить их белорусу можно только через зарубежного брокера, принимающего резидентов РБ.

Выбор конкретной бумаги — отдельная тема: четыре типа газового бизнеса реагируют на цену газа по-разному, поэтому начинающему проще брать крупных дивидендных мейджоров или Новатэк, а узких добытчиков и СПГ-игроков добавлять небольшой долей, когда появится понимание сектора.

Способ 2. ETF на газ

Если выбирать отдельные акции не хочется, биржевой фонд (ETF) решает задачу одной покупкой: один пай — это готовая экспозиция либо на корзину газовых компаний, либо напрямую на цену сырья через фьючерсы.

Самые известные фонды на сам газ — американские:

- United States Natural Gas Fund (тикер UNG) с прямой привязкой 1:1 к фьючерсу Henry Hub и вознаграждением за управление 0,60%;

- United States 12 Month Natural Gas Fund (UNL), сглаживающий скачки за счёт корзины из 12 месячных контрактов;

- и ProShares Ultra Bloomberg Natural Gas (BOIL) с двойным плечом — инструмент исключительно для краткосрочной торговли из-за ежедневной переоценки.

Здесь кроется неочевидный подвох, о котором редко пишут: фонды на фьючерсы газа подвержены контанго — состоянию рынка, когда дальние контракты дороже ближних. При перекладке из истекающего контракта в следующий фонд каждый раз продаёт дешевле и покупает дороже, и на длинной дистанции это отъедает доходность так, что UNG может падать даже при стабильной спотовой цене газа. Поэтому такие ETF — инструмент тактический, на недели и месяцы, а не «купил и забыл».

Главное ограничение для инвестора из Беларуси — доступ. Все перечисленные фонды торгуются в США, и на белорусской бирже их не купить, а собственных биржевых фондов на газ в стране не существует — остаётся только счёт у зарубежного брокера, принимающего резидентов РБ. Как устроены биржевые фонды в принципе — в материале «ETF — что это простыми словами».

Способ 3. ПИФ и БПИФ нефтегазового сектора

Там, где зарубежные ETF доступны только через счёт у иностранного брокера, их роль мог бы взять на себя локальный паевой фонд — но в Беларуси их попросту нет. Закон «Об инвестиционных фондах» действует в стране с 2017 года, однако ни одного паевого фонда за это время так и не создано, поэтому белорусского аналога ПИФа на нефтегаз не существует, и купить «корзину сектора» за белорусские рубли внутри страны нельзя.

Ближайшая замена для белоруса — российские отраслевые фонды, доступные через российского брокера. Профильный пример — открытый ПИФ «ВИМ – Нефтегазовый сектор» от УК «ВИМ Инвестиции»: он ориентируется на Индекс МосБиржи нефти и газа (MOEXOG) и держит бумаги Лукойла, Газпрома и Транснефти, с порогом входа от 1000 ₽. Похожую корзину природных ресурсов предлагает ОПИФ «Природные ресурсы» от УК «Первая».

За удобство приходится платить, и здесь — главный подвох ПИФов. Вознаграждение УК у активно управляемого «ВИМ – Нефтегазовый сектор» достигает около 3% в год, а с учётом депозитарных и прочих расходов совокупная комиссия выходит ещё выше. На дистанции это серьёзно подъедает результат, поэтому привязанные к индексу биржевые фонды (БПИФ) обычно дешевле активных ПИФов, и при выборе стоит сравнивать не только доходность, но и совокупные расходы.

Второй нюанс — состав. Российский «нефтегазовый» фонд смешивает нефть и газ в одной корзине и концентрируется на отечественном рынке РФ, поэтому чистой ставкой на мировую цену газа он не является — это ставка на российский сектор целиком, со всеми его санкционными и дивидендными рисками. Полноценного рынка коллективных инвестиций в Беларуси пока нет, так что фонд как инструмент для белоруса — это либо российский БПИФ через брокера РФ, либо зарубежный ETF через иностранного брокера.

Способ 4. Фьючерсы на природный газ

Первые три способа — это инвестиции через бизнес или фонды. Следующие три дают экспозицию на саму цену газа и относятся уже к спекуляциям: горизонт здесь короче, плечо выше, а риск потерять капитал — вполне реальный. Начнём с фьючерса — самого ликвидного биржевого инструмента на газ. Это стандартизированный контракт на будущую цену сырья: покупая его, трейдер не получает кубометры газа, а делает ставку на движение котировки.

Плохая новость для инвестора из Беларуси: на Белорусской валютно-фондовой бирже газовых фьючерсов нет — срочный рынок в стране практически не развит, и торговать ими физлицу негде. Поэтому фьючерс на газ белорусу доступен только через брокера соседней юрисдикции. На срочном рынке Московской биржи (через российского брокера) торгуются расчётный фьючерс на американский Henry Hub (тикер NG) и его мини-версия с меньшим шагом (NGM), а также контракт на европейский газ Dutch TTF, который котируется в евро за мегаватт (Московская биржа); через зарубежного брокера фьючерсы на газ доступны на западных площадках — NYMEX в США и ICE в Европе.

Главная особенность, которая делает фьючерс одновременно привлекательным и опасным, — встроенное плечо. Чтобы открыть позицию, на счёте достаточно держать гарантийное обеспечение в размере лишь части стоимости контракта, поэтому и прибыль, и убыток считаются от полной суммы, а не от внесённой.

Газ — один из самых волатильных биржевых товаров, и движение цены на 5–10% за день здесь не редкость, так что при плече депозит можно потерять за одну неудачную сессию. Добавьте к этому уже знакомый эффект контанго при перекладке между контрактами — и станет понятно, почему фьючерс на газ держат днями и неделями, а не годами.

Способ 5. Опционы на газ

Опцион — более гибкий родственник фьючерса. Его базовым активом выступает тот же фьючерсный контракт на газ, но покупатель опциона получает право, а не обязанность совершить сделку, и платит за это право фиксированную сумму — премию. В этом ключевое отличие от фьючерса: если рынок пошёл против покупателя опциона, его максимальный убыток ограничен уплаченной премией, тогда как по фьючерсу убыток теоретически не ограничен. За эту страховку приходится платить премией, которая «сгорает» к экспирации, если цена не дошла до нужного уровня.

На Белорусской бирже опционов на газ, как и фьючерсов, нет. Белорусу они доступны там же, где фьючерсы: на срочном рынке Московской биржи через российского брокера — с 2021 года там торгуются маржируемые опционы колл и пут на фьючерс Henry Hub (пресс-релиз Мосбиржи) — либо через зарубежного брокера на западных площадках. Это позволяет строить гибкие стратегии — например, ограничить риск при ставке на рост цены газа или захеджировать уже открытую фьючерсную позицию. Обратная сторона гибкости — сложность: на цену опциона влияет не только направление движения базового актива, но и оставшееся время до экспирации и волатильность, поэтому новичку разобраться в нём труднее, чем в акции или фьючерсе.

Способ 6. CFD на газ

Контракт на разницу (CFD, Contract for Difference) — это внебиржевая ставка на изменение цены газа без покупки самого актива или биржевого фьючерса. Трейдер и брокер договариваются обменяться разницей в цене между открытием и закрытием позиции; график CFD повторяет график соответствующего фьючерса. Инструмент популярен у начинающих за низкий порог входа и простоту, и для белоруса это, как ни странно, единственный газовый инструмент с регулированием внутри страны.

В Беларуси деятельность на внебиржевом рынке Форекс — а CFD относятся именно к нему — ведут форекс-компании, включённые в реестр Национального банка по Указу Президента № 231. На 2026 год в реестре шесть компаний: Форекс Клуб (бренд Libertex), Альпари Евразия, ФТМ Брокерс, ЭМФИ (forexby.com), Леверэйт Кэпитэл Маркетс и ТехноИнвест Групп; актуальный список всегда можно сверить в реестре на сайте НБРБ.

Регулятор ограничивает кредитное плечо для неквалифицированных клиентов-физлиц — не более 1:100, что заметно мягче риска офшорных площадок, но всё равно высоко. В отличие от фьючерсов и опционов, которых на белорусской бирже нет, CFD именно на природный газ у части лицензированных компаний (например, у Альпари Евразия и Forex Club) торгуется напрямую — как контракт на разницу по фьючерсу Henry Hub. О том, как плечо умножает и прибыль, и убыток, — в материале «Кредитное плечо на форекс».

Подводный камень тот же, что и везде: трейдеры в погоне за большим плечом уходят к офшорным брокерам вне юрисдикции РБ — а это работа без надзора и защиты Национального банка, с контрагентским риском, при котором вернуть деньги в случае спора практически невозможно. Что такое контракты на разницу и как они устроены — в материале «Что такое CFD-контракты», а сравнение лицензированных площадок — в обзоре «Рейтинг форекс-брокеров для Беларуси».

Как купить инструменты для инвестиций в газ из Беларуси

Доступность — главный фильтр 2026 года, и для белоруса он жёстче, чем для россиянина: собственный фондовый рынок тонкий, на Белорусской валютно-фондовой бирже нет ни газовых акций, ни фьючерсов, ни опционов, ни паевых фондов. Поэтому почти все шесть способов ведут через брокера другой юрисдикции, и направлений здесь два.

- Первое — российский брокер. Резидент РБ может открыть счёт у российского брокера дистанционно (например, в Финаме — от 1000 ₽, по паспорту, подтверждению адреса и УНП) или через доверительное управление белорусского банка (Белагропромбанк, Сбербанк — но только в отделении и от 100 000 ₽). Это открывает Московскую биржу: российские газовые акции, отраслевые БПИФ, а также фьючерсы и опционы на газ.

- Второе — зарубежный брокер дальней юрисдикции для иностранных мейджоров и американских ETF. Резидентов РБ принимают, например, Just2Trade из международной группы Lime и Freedom Finance Global (Казахстан); пополнить такой счёт российской картой нельзя — каналы это криптовалюта, зарубежная карта или перевод через неподсанкционный белорусский банк.

Особняком стоит CFD: единственный газовый инструмент, который белорус может торговать через регулируемую внутри страны площадку, — это контракт на разницу у форекс-компании из реестра НБРБ.

Налоги инвестора в газ

Налоговая нагрузка различается между белорусским, российским и иностранным треком, и это стоит закладывать в ожидаемую доходность ещё до покупки. Главное отличие от России: в Беларуси нет брокера — налогового агента по зарубежным счетам, поэтому доход почти всегда приходится декларировать самостоятельно.

Базовая ставка подоходного налога в Беларуси — 13% (пониженная ставка 6% по дивидендам отменена с 1 января 2026 года). При очень крупном годовом доходе действуют повышенные ставки: 25% на сумму от 350 000 до 600 000 BYN и 30% на превышение свыше 600 000 BYN (МНС Беларуси). Прирост капитала от продажи акций облагается теми же 13%, а налоговая база считается в белорусских рублях по курсу НБРБ на даты сделок, так что возможна валютная переоценка.

По российским газовым акциям, купленным через российского брокера, налог с дивидендов удержит сам брокер по ставке для нерезидента РФ; в Беларуси этот доход тоже декларируется, а уплаченный в России налог идёт в зачёт. Доходы по деривативам (фьючерсам и опционам), а также по CFD у белорусской форекс-компании облагаются подоходным налогом на общих основаниях.

Как выбрать способ инвестиций в газ под свой профиль

Универсального «лучшего» способа инвестиций в газ нет — выбор зависит от того, сколько времени вы готовы держать позицию и какой риск принять. Логика простая: чем дальше инструмент от спекуляции и ближе к доле в реальном бизнесе, тем спокойнее он переживает скачки цены газа, но тем меньше шанс быстрого заработка. Ниже — ориентир по трём типичным профилям. Это не персональная рекомендация: конкретный результат зависит от фазы цикла, в которой вы заходите в рынок, и не гарантирован.

| Профиль | Подходящие способы | Горизонт | Главный риск |

|---|---|---|---|

| Консервативный инвестор (доход и защита капитала) | Акции мейджоров (зарубежный брокер) и российских газовиков (брокер РФ) | от 3 лет | дивидендный и санкционный |

| Сбалансированный (рост при умеренном риске) | Акции добытчиков и СПГ-игроков, доля ETF на газ | 1–3 года | волатильность цены газа |

| Активный трейдер (заработок на колебаниях) | Фьючерсы, опционы, CFD | дни–недели | плечо, потеря депозита |

Если речь о портфеле именно из газовых акций, удобна логика «штанги»: основу составляют устойчивые дивидендные мейджоры и российские бумаги, а небольшую долю отводят под более рискованные ставки на добытчиков и СПГ, сильнее реагирующих на цену газа.

Плюсы и минусы инвестиций в газ

Сведём сильные и слабые стороны темы в один блок — он поможет решить, нужна ли вам газовая экспозиция в принципе и в каком виде.