ZIM выпала из категории «обзор акции, чтобы купить и держать». В феврале 2026 года немецкая Hapag-Lloyd договорилась выкупить израильского контейнерного перевозчика целиком за 35 долларов на акцию наличными, и теперь судьба бумаги зависит не от фрахтовых ставок и не от дивидендов, а от одного вопроса. Закроется ли сделка. Акционеры её уже одобрили, но акция упрямо торгуется заметно ниже цены оферты. Этот разрыв и есть главный сюжет. Рынок сомневается, что покупку пропустят израильские регуляторы.

Дальше в статье разберём условия сделки, почему возникает спред и сколько на нём теоретически можно заработать. Какие риски способны её сорвать, что произойдёт с акциями инвестора из Беларуси при закрытии и какие налоги это повлечёт.

Сделка Hapag-Lloyd и ZIM: что объявлено

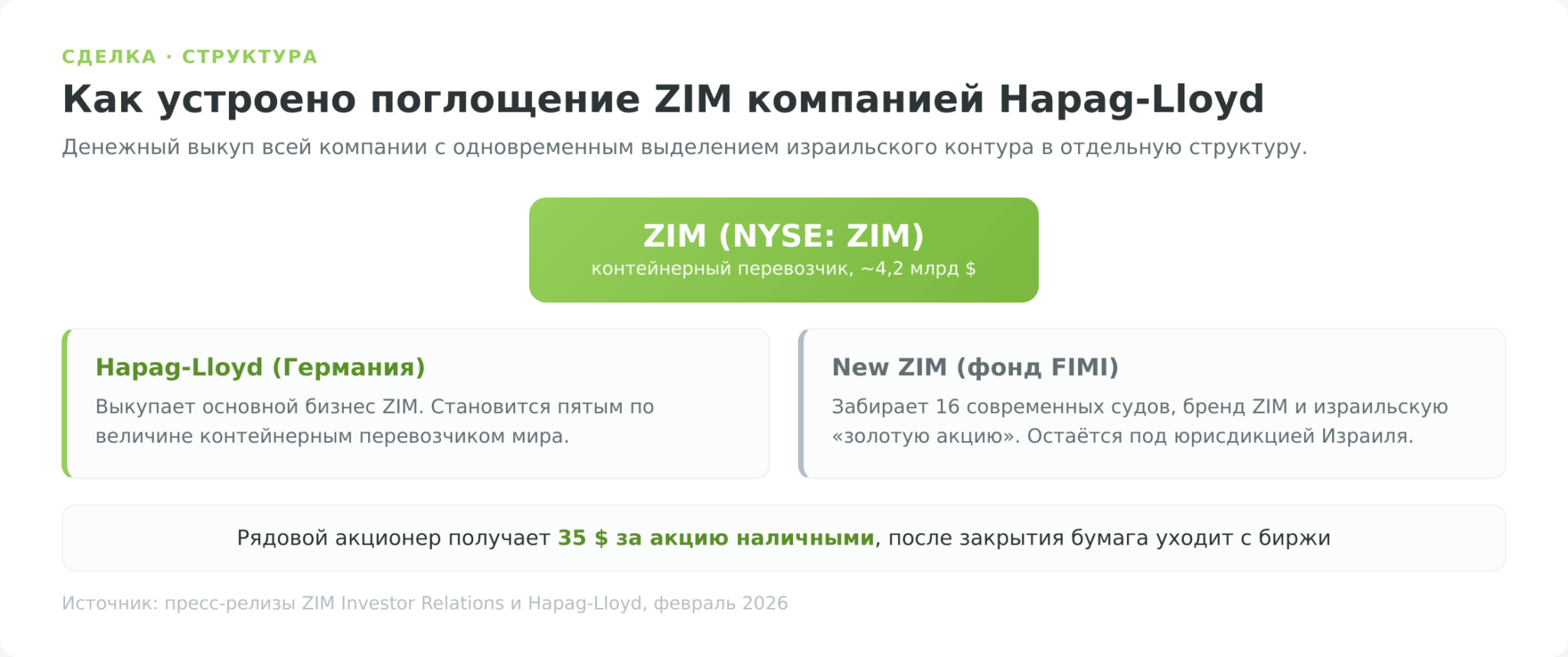

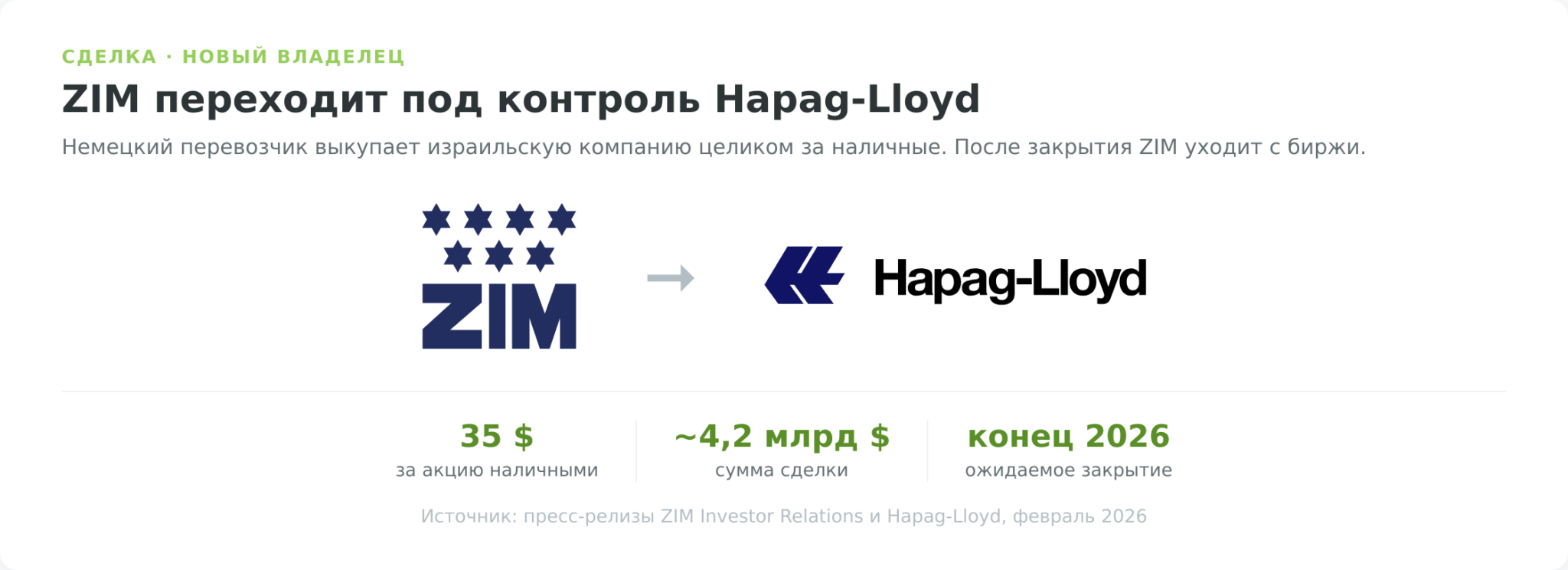

16 февраля 2026 года Hapag-Lloyd и ZIM подписали обязывающее соглашение о поглощении. Немецкий перевозчик платит 35 долларов за каждую акцию ZIM деньгами, без бумажного компонента и без рассрочки, а общая сумма превышает 4,2 млрд долларов (ZIM Investor Relations).

Цена выглядит щедрой на фоне того, где бумага торговалась до объявления. Эти 35 долларов дают премию 58% к цене закрытия 13 февраля 2026 года (22,20 доллара) и 126% к котировке 15,50 доллара от 8 августа 2025 года, которую стороны взяли за точку отсчёта без эффекта слухов о покупке.

Для покупателя логика понятна. Поглощение делает Hapag-Lloyd пятым по величине контейнерным перевозчиком мира и закрывает несколько маршрутов, где у немцев были пробелы.

| Параметр сделки | Значение |

|---|---|

| Покупатель | Hapag-Lloyd (Германия) |

| Цена за акцию | 35,00 $, наличными |

| Сумма сделки | около 4,2 млрд $ |

| Премия к рынку | +58% к цене 13.02.2026 (22,20 $); +126% к «невозмущённой» 15,50 $ (08.08.2025) |

| Дата объявления | 16–17 февраля 2026 |

| Одобрение акционеров | 30.04.2026, свыше 97% голосов |

| Ожидаемое закрытие | конец 2026 |

| Главное условие | согласие антимонопольных органов ЕС и правительства Израиля |

Как голосовали акционеры и когда закрытие

Сделку одобряют на двух уровнях. Сначала её утверждают сами акционеры, затем регуляторы. Первый этап пройден без интриги. 30 апреля 2026 года собрание акционеров поддержало продажу более чем 97% голосов. Когда премия к рынку составляет полтора конца, миноритарии редко голосуют против.

Второй этап и оказался источником неопределённости. Закрытие намечено на конец 2026 года и упирается в две инстанции. Антимонопольный контроль Евросоюза по объединению двух крупных линий и, что важнее, согласие израильского государства. Именно вторая инстанция держит акцию ниже цены оферты, и об этом отдельный раздел ниже.

New ZIM и золотая акция: зачем выделяют 16 судов

У израильского государства есть в ZIM особая «золотая акция» (Special State Share). Она требует государственного одобрения любой продажи, превышающей 24% капитала, и существует из-за роли компании в аварийной и военной логистике страны. Просто продать перевозчика иностранцу нельзя, нужно сохранить израильский контур на случай войны или блокады портов.

Чтобы это условие выполнить, стороны придумали обходную конструкцию. Параллельно с поглощением израильский фонд прямых инвестиций FIMI создаёт отдельную частную компанию «New ZIM», которая забирает 16 современных судов, три торговых маршрута, бренд ZIM и саму золотую акцию (Kavout). Hapag-Lloyd получает основной бизнес, а критичный для безопасности кусок остаётся под израильской юрисдикцией.

Для розничного держателя эта развязка ничего не меняет в деньгах. Миноритарий получает свои 35 долларов за акцию вне зависимости от того, как поделят активы между Hapag-Lloyd и New ZIM. Бумажной доли в «New ZIM» рядовому акционеру не дают, выкуп полностью денежный.

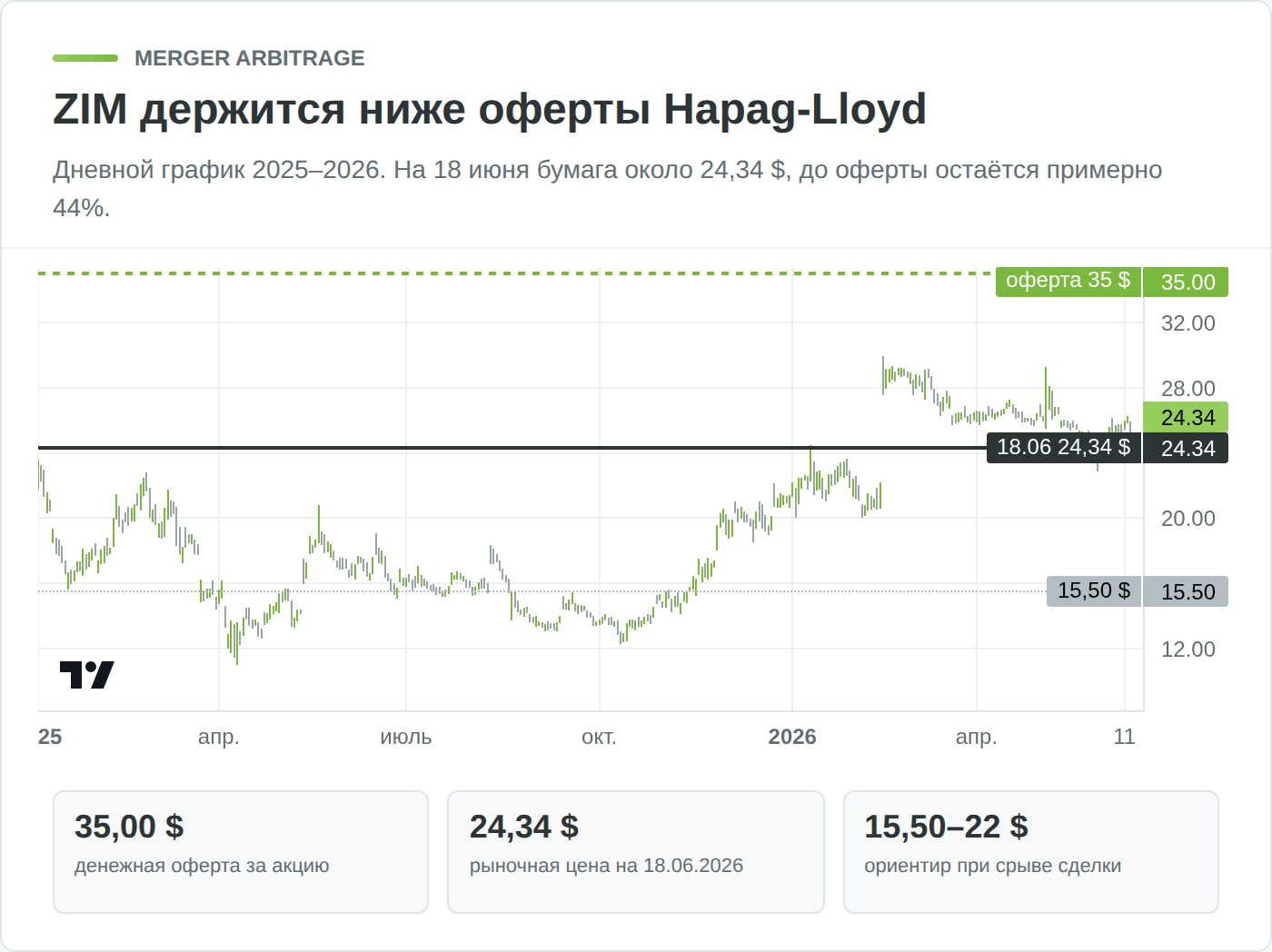

Почему акция стоит дешевле 35 долларов: арбитраж спреда

Сделка денежная и уже одобрена акционерами, но акция за ней не идёт. На 18 июня 2026 года бумага торговалась в районе 24,34 доллара против оферты в 35. Это около 30% дисконта к цене, по которой компанию обещают выкупить.

В обычном объявленном денежном поглощении цель торгуется на считанные проценты ниже оферты, потому что апсайд почти гарантирован. Дисконт около 30% это уже не «почти гарантированно», а громкое сомнение рынка. Актуальную котировку и размер спреда показывает виджет в начале страницы, цифры ниже приведены для механики на дату подготовки материала.

Как работает арбитраж слияния

Когда объявлено денежное поглощение, возникает классическая ситуация для стратегии merger arbitrage. Инвестор покупает акцию ниже цены оферты и при закрытии сделки получает полную сумму выкупа, забирая разницу. Спред между рынком и офертой это плата за две вещи. За время, которое деньги пролежат до закрытия, и за риск, что сделку отменят и акция рухнет обратно.

Чем шире спред, тем сильнее рынок закладывает второй фактор. По ZIM спред настолько велик, что профильные аналитики прямо называют бумагу арбитражной ставкой, а не инвестицией в перевозчика.

Сколько можно заработать и какая вероятность зашита в цену

Арифметика простая. При покупке около 24,34 доллара и выкупе по 35 апсайд составляет примерно 44% за время до закрытия. Если сделка закроется к концу 2026 года, в годовых это огромная доходность, кратно выше депозита или дивидендной бумаги. Такая доходность не бывает бесплатной, она ровно отражает вероятность провала.

Из той же цены можно вытащить, какую вероятность закрытия закладывает рынок. Вероятность успеха равна разнице текущей цены и «цены провала», делённой на разницу оферты и «цены провала». Всё упирается в то, куда упадёт акция, если сделку запретят.

| Куда упадёт акция при срыве | Зашитая вероятность закрытия* |

|---|---|

| 22 $ (уровень до объявления сделки) | около 18% |

| 18 $ | около 37% |

| 15,50 $ («невозмущённая» цена августа 2025) | около 45% |

* Расчёт от рыночной цены около 24,34 $ и оферты 35 $ на 18 июня 2026 года.

Чем глубже падение на случай провала, тем выше вероятность успеха, которую приходится закладывать, чтобы оправдать текущую цену. Аналитики, оценивающие самостоятельную стоимость ZIM без сделки в районе 15–19 долларов, получают имплицитную вероятность закрытия примерно 33–47%.

У бумаги при этом есть и поддержка снизу. Даже при срыве компания остаётся с флотом, кэшем и материальными активами, поэтому падение не до нуля, отсюда и заголовок про «арбитраж с твёрдым дном» в том же разборе.

Что может сорвать сделку: главные риски

Весь спред держится на одном узле риска. Это не антимонопольный контроль и не финансирование, а согласие израильского государства. Поэтому его и разбираем первым.

Золотая акция Израиля и катарско-саудовский след в Hapag-Lloyd

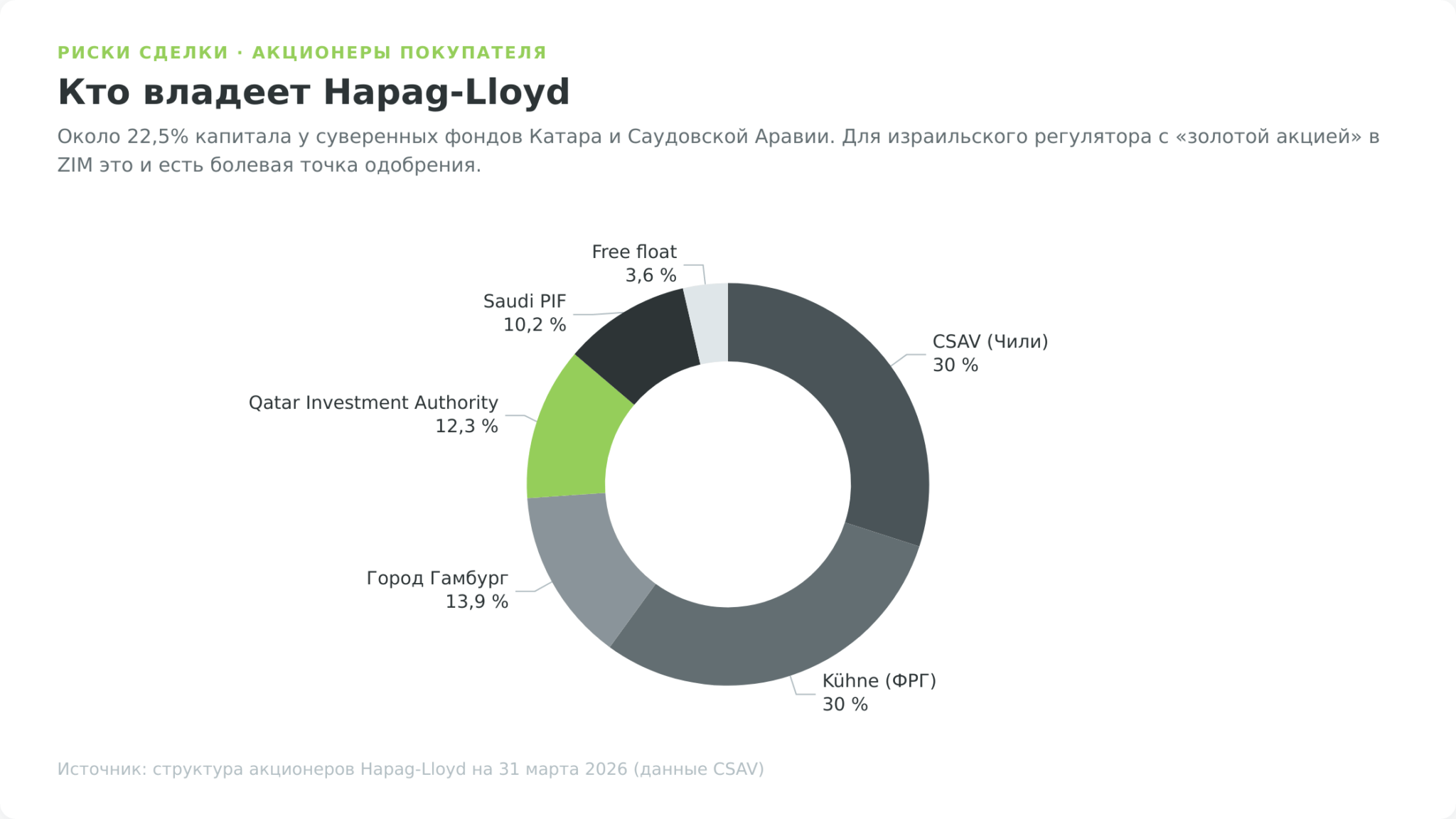

«Золотая акция» даёт государству право вето на любую продажу более 24% капитала ZIM и существует из-за роли перевозчика в военной и аварийной логистике Израиля. Чувствительность усиливает состав акционеров покупателя.

На 31 марта 2026 года в Hapag-Lloyd 12,3% принадлежит Qatar Investment Authority и ещё 10,2% Государственному инвестфонду Саудовской Аравии (PIF), то есть около 22% капитала у суверенных фондов стран Залива (данные Hapag-Lloyd по структуре акционеров).

Передать стратегически важного для безопасности перевозчика покупателю с такой долей вызвало сопротивление. Профильная комиссия Кнессета в феврале 2026 года выступила против, к ней присоединились профсоюзы с аргументом о национальной безопасности и рабочих местах.

Антимонопольный контроль ЕС и прочие условия

Вторая инстанция это Еврокомиссия. Объединение двух крупных линий проходит проверку на концентрацию, и хотя ZIM по мировой доле невелика, антимонопольное согласование добавляет месяцы и небольшую вероятность дополнительных условий.

Параллельно тянутся трудовые споры в Израиле из-за возможных сокращений и вопрос о жизнеспособности «New ZIM» без государственных субсидий. На фоне слабого фрахтового рынка и переизбытка тоннажа у Hapag-Lloyd теоретически есть и соблазн пересмотреть условия, хотя соглашение обязывающее.

Сигналы рынка и что будет при срыве

Показателен поступок менеджмента. Гендиректор ZIM Эли Гликман в марте 2026 года продал около 87% своего пакета примерно за 40 млн долларов, по цене 28–29 за акцию, то есть заметно ниже оферты в 35 и недосчитавшись около 8 млн. Когда инсайдер фиксирует прибыль до закрытия вместо того чтобы дождаться полной суммы, это читается как ограниченная уверенность в том, что сделку доведут до конца по полной цене.

Месяцем позже, 16 апреля 2026 года, Гликман объявил об уходе с поста после девяти лет работы, оставаясь в должности на полугодовой переходный период. Совпадение по времени со сделкой добавляет ту же ноту неопределённости.

Если согласия Израиля не будет, акция потеряет премию поглощения и вернётся к самостоятельной оценке. Ориентир снизу это диапазон от «невозмущённой» цены 15,50 доллара августа 2025 года до примерно 22 долларов, где бумага была перед самым объявлением.

Падение усилит то, что компания сейчас убыточна и не платит дивиденд, так что держать её просто как перевозчика в случае срыва будет не из чего. Именно асимметрия между скромным апсайдом до 35 и заметным падением при провале и есть суть решения по этой бумаге.

Что покупает Hapag-Lloyd: бизнес ZIM в двух словах

ZIM это глобальный контейнерный перевозчик, основанный в 1945 году как национальная морская линия Израиля и вышедший на NYSE 28 января 2021 года. Чтобы понять, зачем немцы платят 4,2 млрд долларов и почему сами акционеры рады выйти в кэш, достаточно взглянуть на модель компании и её текущее состояние.

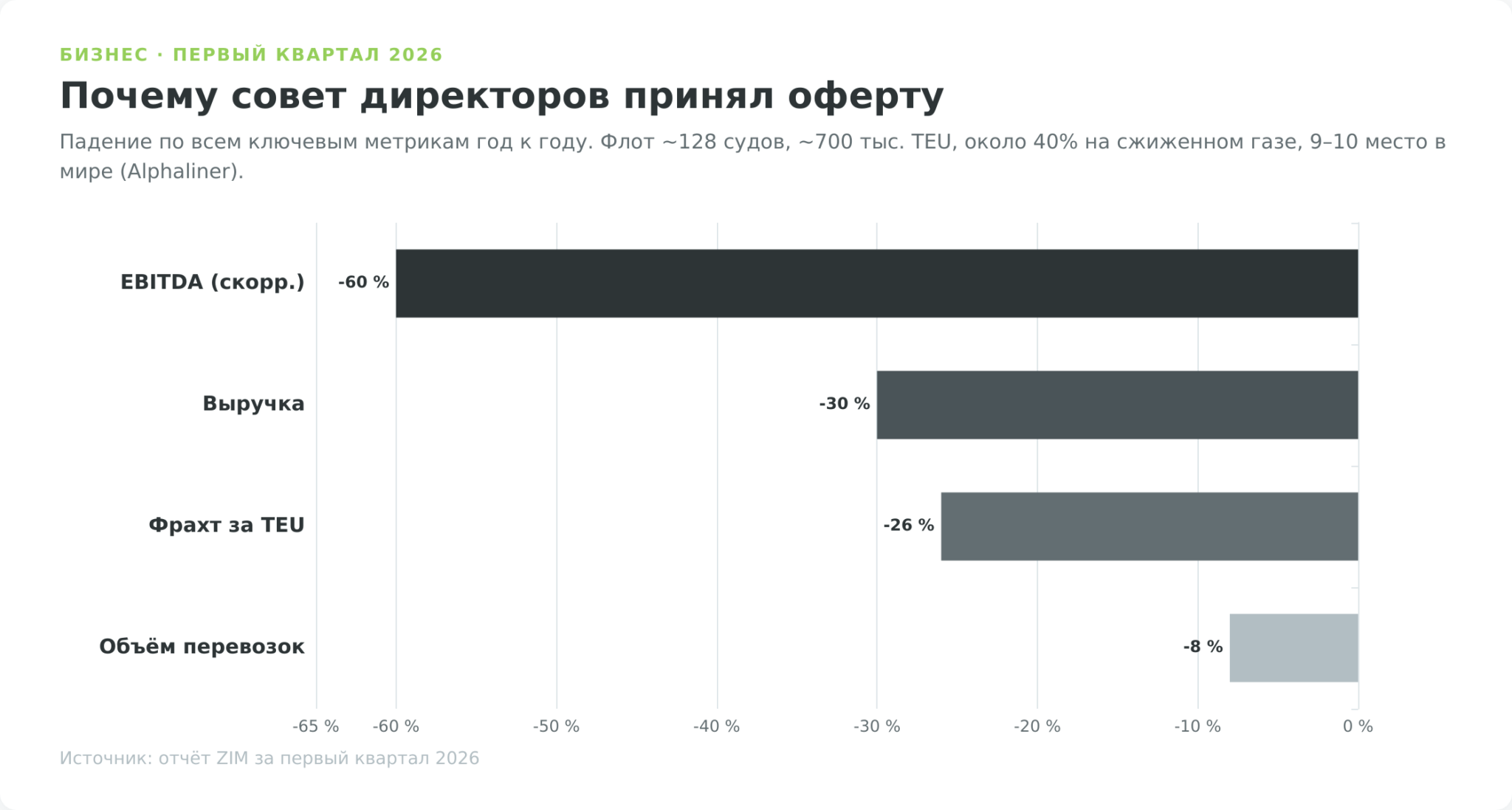

Особенность ZIM в том, что она почти не владеет судами, а берёт их в чартер. По итогам первого квартала 2026 года перевозчик оперирует флотом из 114 контейнеровозов общей вместимостью около 699 тысяч TEU и 13 автомобилевозов, большинство арендованные (отчёт ZIM). Такая лёгкая модель сделала компанию чемпионом по прибыльности в ковидный бум фрахта 2021–2022 годов, когда ставки взлетели, а платить за чужие суда нужно было по старым контрактам.

Текущая слабость и объясняет, почему совет директоров принял оферту. В первом квартале 2026 года выручка упала на 30% год к году до 1,40 млрд долларов, перевозчик получил чистый убыток 86 млн против прибыли 296 млн годом ранее, средняя ставка фрахта снизилась на 26% до 1 310 долларов за TEU, а скорректированная EBITDA рухнула на 60%. Дивиденд за квартал не выплачен, и это закономерно при убытке, ведь политика ZIM привязывает выплату к прибыли.

Для Hapag-Lloyd момент удобный. Немцы забирают нишевую сеть, экспертизу на азиатско-американском направлении и новый газовый флот на спаде цикла, становясь пятым по величине перевозчиком мира. Для держателя акций важнее другое. Самостоятельная инвестиционная привлекательность ZIM сейчас слабая, и вся ценность бумаги упакована в денежную оферту.

Как участвовать инвестору из Беларуси

Допустим, спред показался привлекательным и хочется купить ZIM под арбитраж. Здесь инвестора из Беларуси ждёт первое препятствие, и оно инфраструктурное.

Доступ только через зарубежного брокера

ZIM торгуется на NYSE, а через БВФБ такую бумагу купить нельзя. Белорусскому инвестору нужен зарубежный брокер, который принимает клиентов из Беларуси, даёт доступ к NYSE и не режет пополнение из-за санкционного или банковского комплаенса. Местный статус квалифицированного инвестора здесь не решает вопрос. Иностранный брокер проверяет клиента по своим правилам и сам решает, открывать счёт или нет.

Из вариантов для проверки можно смотреть зарубежного брокера через Just2Trade, но это не гарантия открытия счёта. Перед регистрацией нужно заново проверить список restricted countries, способы пополнения и вывода, а также статус конкретного юрлица. У одного бренда условия по разным странам могут отличаться.

Что произойдёт с акциями при закрытии сделки

Хорошая новость для арбитражера в том, что при закрытии почти ничего не нужно делать. Если сделку одобрят и она закроется, деньги за каждую акцию автоматически поступят на брокерский счёт, а сами акции спишутся при делистинге. Единственное, о чём стоит позаботиться заранее, это документы на освобождение от израильского удержания, иначе агент удержит часть суммы (подробнее в разделе про налоги). Это и есть момент, ради которого покупалась бумага.

Если же сделку отменят, акции останутся на счёте, но уже по самостоятельной, более низкой цене, и решение что с ними делать придётся принимать заново.

Практическая цепочка для инвестора из Беларуси выглядит так:

- Выбрать зарубежного брокера, который принимает резидентов Беларуси и даёт доступ к NYSE.

- Проверить, не нужна ли регистрация валютного договора на веб-портале НБРБ. Для физлица ориентиром служит порог 2 000 базовых величин, но сам договор и сумму обязательств лучше сверять до пополнения.

- Пополнить счёт. Узкое место это не сама покупка ZIM, а банк, SWIFT-перевод, карты, комплаенс и документы о происхождении средств. У каждого канала свой правовой и операционный риск.

- Купить акции ZIM на NYSE по рыночной цене.

- Держать до закрытия сделки и получить 35 долларов на акцию деньгами либо дождаться развязки при срыве.

- Отчитаться перед МНС, об этом следующий раздел.

Налоги для инвестора из Беларуси

Получить 35 долларов за акцию приятно, но государство попросит долю с прибыли. Разберём обе стороны, израильскую и белорусскую, потому что эмитент израильский, а инвестор налоговый резидент Беларуси.

Сначала про израильскую сторону, и здесь кроется налоговая ловушка. На обычной продаже акций на бирже нерезиденты Израиля от налога на прирост освобождены (PwC, налоговый гид по Израилю). Но денежный выкуп при слиянии устроен иначе. В соглашении о сделке выплата прописана как «35 долларов за акцию за вычетом удержаний, если они будут», и по умолчанию платёжный агент вправе удержать у нерезидента порядка 20–25%, пока компания не получит специальное разрешение израильской налоговой, а сам держатель не подаст документы на освобождение в отведённый срок.

Для инвестора через зарубежного брокера это особенно рискованно, ведь документы уходят агенту через брокера и могут не уложиться в срок. Поэтому ближе к закрытию нужно следить за официальными уведомлениями ZIM и заранее уточнять процедуру у брокера, иначе из 35 долларов реально получить около 27, а возврат удержанного придётся оформлять отдельно.

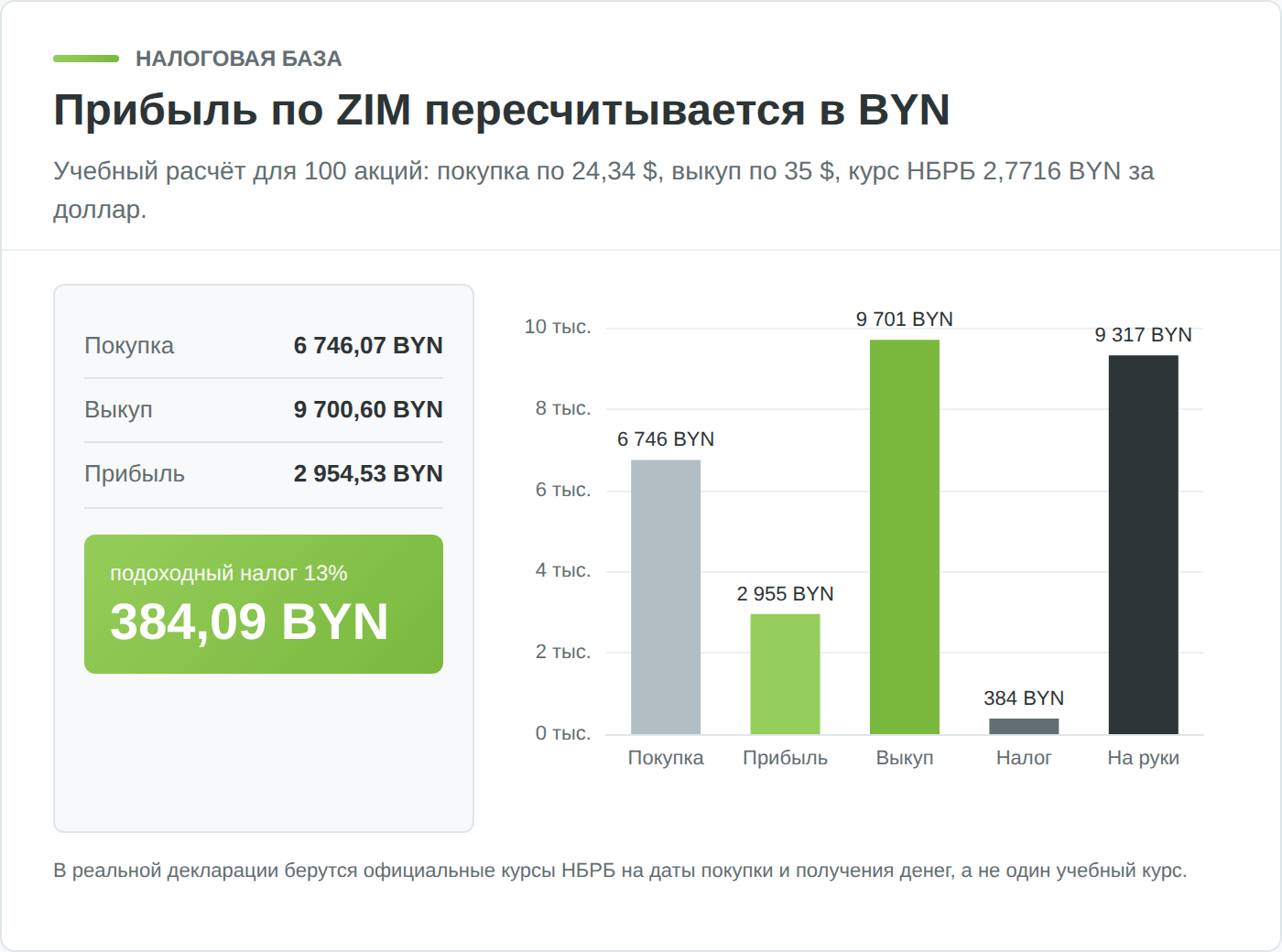

Здесь прячется похожий, но уже белорусский механизм. Прибыль для налога считается в белорусских рублях, а не в долларах. Цена покупки пересчитывается в BYN по курсу на день покупки, выкупная сумма по курсу на день получения денег. Если курс за время удержания изменится, база в BYN может отличаться от долларового результата.

Поскольку зарубежный брокер не является белорусским налоговым агентом, отчитываться придётся самостоятельно. Налоговая декларация по подоходному налогу подаётся в МНС не позднее 31 марта года, следующего за отчётным, а уплата производится не позднее 1 июня (МНС о декларации). Если Израиль удержит налог при выкупе, зачёт в Беларуси возможен только при подтверждающих документах, поэтому бумаги от брокера и платёжного агента лучше собирать сразу.

Сценарии и что делать инвестору

Решение по ZIM сводится к ставке на один бинарный исход, и оба варианта стоит держать в голове до покупки.

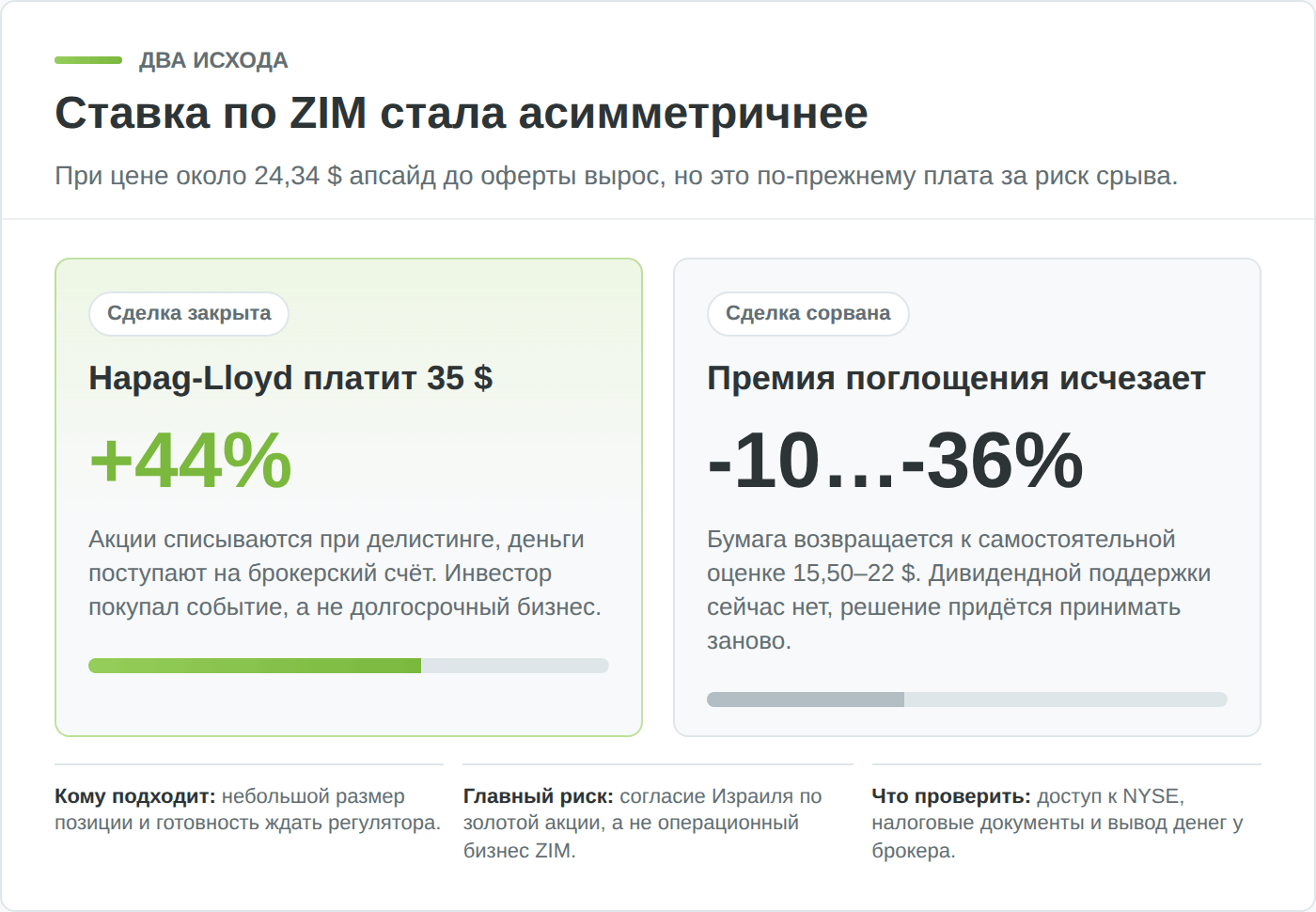

В базовом сценарии сделку одобряют и она закрывается к концу 2026 года. Покупатель около 24,34 доллара получает 35, апсайд примерно 44% за полгода. В негативном сценарии правительство Израиля или Еврокомиссия её блокируют, премия поглощения испаряется, и акция возвращается к самостоятельной оценке в диапазоне от 15,50 до 22 долларов, что означает падение примерно на 10–36%.

Рынок, как мы посчитали выше, оценивает вероятность успеха примерно в 33–47%. Асимметрия стала другой, плюс крупнее, но и риск срыва никуда не исчез. Поэтому ожидаемая ценность ставки остаётся близкой к нулю с небольшим перевесом, и это не ошибка рынка, а честная цена за бинарный риск.

Кому такая ставка подходит. Инвестору с доступом к зарубежному брокеру, который относится к позиции как к спекулятивному арбитражу, выделяет под неё небольшую долю портфеля, готов к просадке 25–40% при срыве и имеет горизонт до конца 2026 года. Такой участник осознанно покупает событие, а не перевозчика.

Отдельно про сам вопрос, стоит ли покупать ZIM сейчас. Прямого ответа в виде совета здесь быть не может, это зависит от вашей оценки шансов на одобрение в Израиле и от терпимости к риску. Но важно понимать, что вы покупаете не контейнерного перевозчика с прицелом на годы, а ставку на закрытие конкретной сделки с дедлайном в конце 2026 года.

Настораживающих сигналов два, аномально широкий спред и продажа большей части пакета самим гендиректором ниже цены оферты. Оба говорят, что профессионалы закладывают реальный риск срыва, и игнорировать это при принятии решения не стоит.