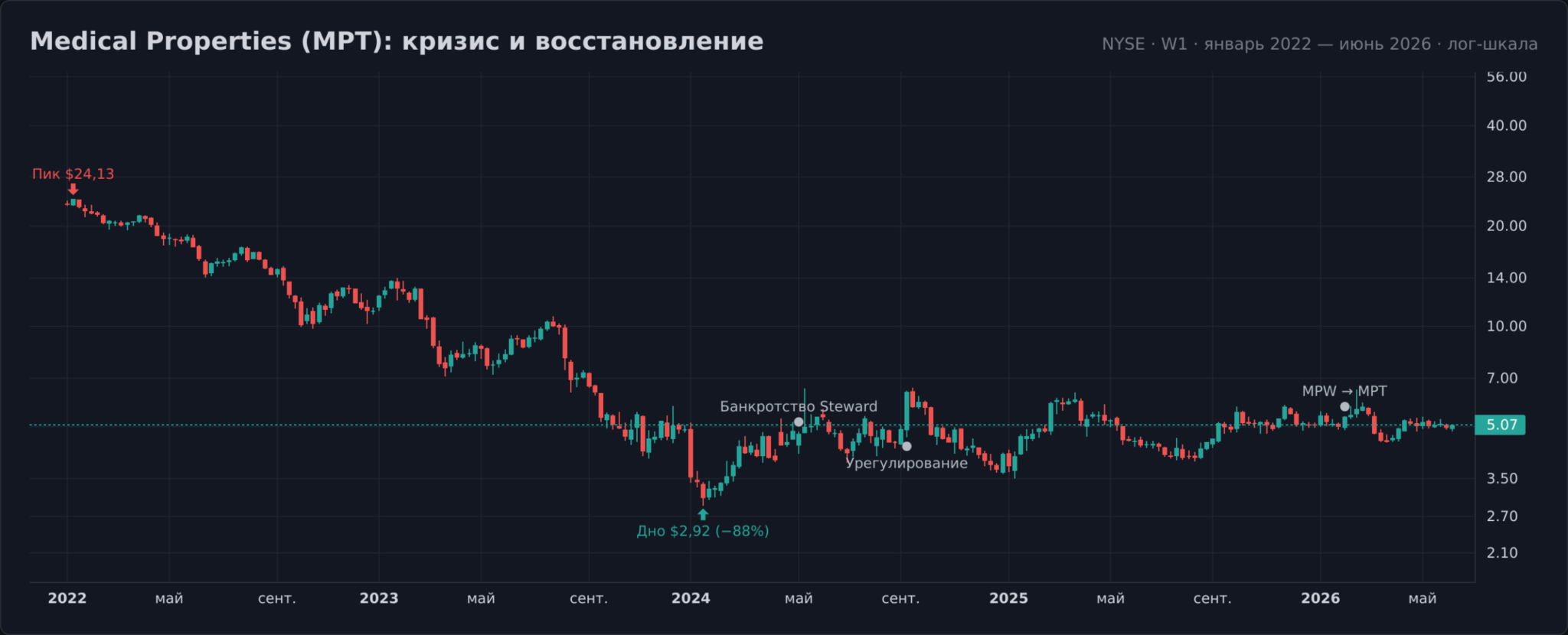

Medical Properties Trust владеет 378 больницами в девяти странах и остаётся крупнейшим в мире специализированным собственником госпитальной недвижимости. При этом акции Medical Properties пережили одно из самых жёстких падений в секторе REIT. С пика $24,13 в январе 2022 года бумага опускалась до $2,92 к началу 2024-го, то есть теряла 88% (расчёт по дневным котировкам NYSE). Дальше были банкротство ключевого арендатора, два урезания дивиденда, смена тикера с MPW на MPT и медленный разворот к прибыли.

В обзоре разберём, как устроен бизнес фонда, что осталось от дивидендов, на чём строится тезис восстановления, как купить акции Medical Properties из Беларуси и сколько налогов придётся заплатить с дивидендов и курсовой разницы.

Что представляет собой Medical Properties Trust

Medical Properties Trust работает в формате инвестиционного фонда недвижимости (REIT) и зарабатывает на одной операции, повторённой сотни раз. Фонд выкупает здание больницы у оператора и сдаёт его обратно в долгосрочную аренду на 15–20 лет с ежегодной индексацией. Сделка называется sale-leaseback. Оператор получает капитал на развитие, фонд получает предсказуемый арендный поток. Договоры заключаются в формате net-lease, поэтому налоги на имущество, страховку и обслуживание здания оплачивает арендатор, а не собственник.

Путь от основания до кризиса Steward и ребрендинга в MPT

Компанию основали в 2003 году в Бирмингеме (штат Алабама) Эдвард Олдэг-мл., Эмметт Маклин и Стивен Хамнер. В 2005-м фонд вышел на NYSE. Идея тогда выглядела нишевой. Классические REIT обходили больницы стороной из-за зависимости от финансового здоровья операторов, а MPT превратил эту нишу в портфель на десятки миллиардов долларов, скупая госпитали в США и Европе.

Перелом случился в 2023–2024 годах. Крупнейший арендатор фонда, сеть Steward Health Care с 36 арендованными объектами, перестал тянуть платежи, и 6 мая 2024 года подал на банкротство по главе 11 (8-K Medical Properties, май 2024). Под угрозой оказалась примерно пятая часть арендного потока.

11 сентября 2024-го суд утвердил глобальное урегулирование. Мастер-аренда со Steward была расторгнута, а управление 15 больницами в тот же день перешло к новым операторам, которых подобрал сам фонд.

В январе 2025 года по похожему сценарию обанкротился второй проблемный арендатор, Prospect Medical Holdings с 16 госпиталями в четырёх штатах.

CUSIP и сами акции не менялись. Для акционера это косметика, но для поисковых запросов важная деталь. Старые материалы и графики ищутся по MPW, актуальные котировки живут под MPT.

Структура портфеля и арендная модель

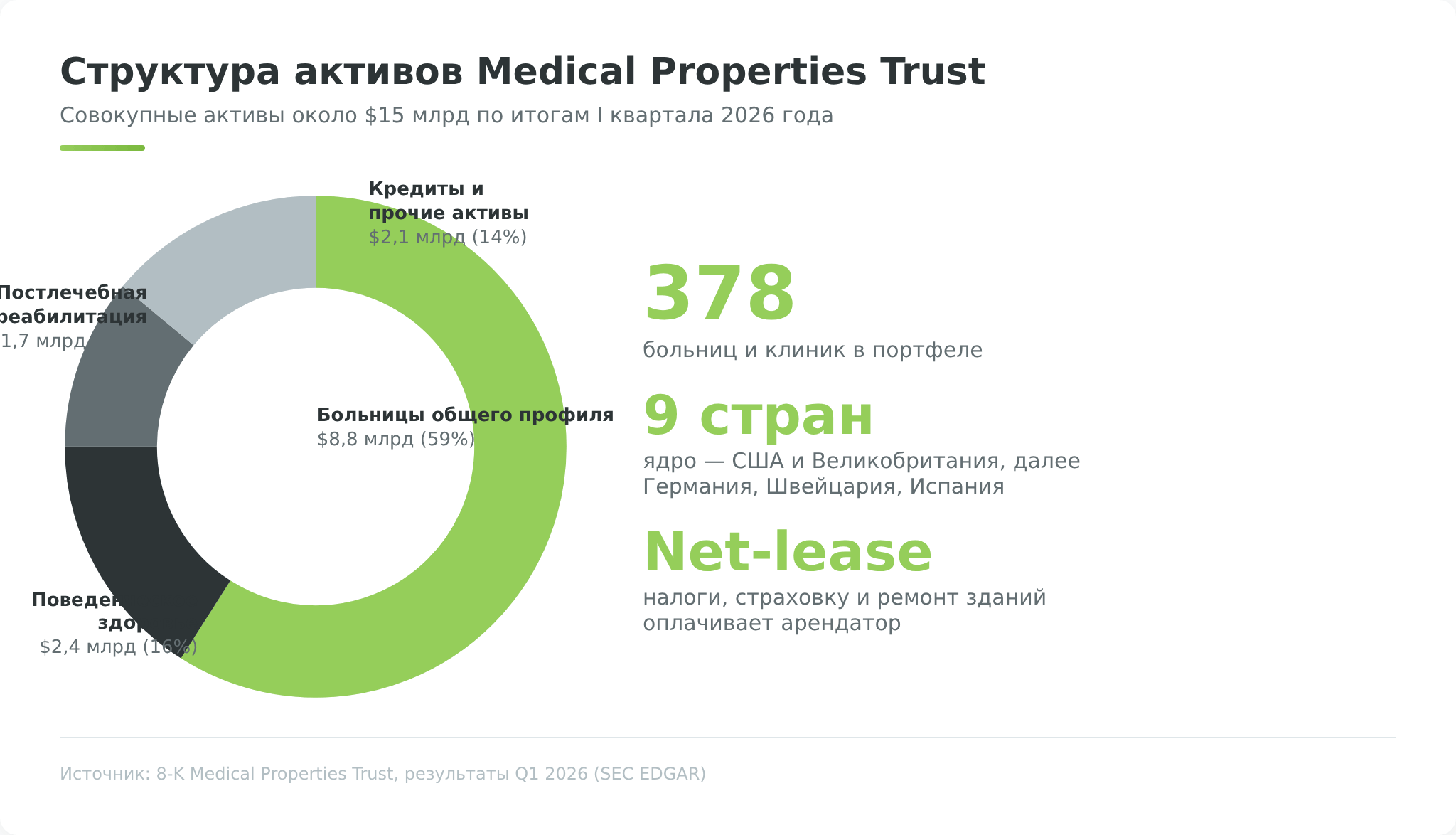

По итогам I квартала 2026 года совокупные активы фонда составляют около $15 млрд (8-K с результатами Q1 2026). География охватывает девять стран. Ядро портфеля находится в США и Великобритании, заметные доли занимают Германия, Швейцария и Испания. Внутри портфель делится на три сегмента с разной экономикой:

- Крупнейший сегмент составляют больницы общего профиля на $8,8 млрд, почти 60% активов. Это полноценные стационары с приёмными отделениями и хирургией, которые арендуют региональные сети вроде Healthcare Systems of America в США или Circle Health в Великобритании. Деньги сегмент приносит по простой схеме. Оператор платит базовую аренду с ежегодной индексацией, привязанной к потребительской инфляции, а налоги, страховку и ремонт здания несёт сам. Именно этот сегмент пережил перетряску арендаторов и сейчас восстанавливает ставки по графикам ramp-up.

- Второй блок занимают клиники поведенческого здоровья на $2,4 млрд. Психиатрия, лечение зависимостей, реабилитация после острых состояний. Якорный арендатор здесь Priory Group в Великобритании. Спрос в сегменте растёт быстрее общебольничного, государственные программы охраны ментального здоровья его дополнительно подпитывают.

- Третий блок, постлечебная реабилитация на $1,7 млрд, самый спокойный. Длительное восстановление пациентов после операций и инсультов, в Германии его представляет сеть MEDIAN. Динамика тут медленная, зато загрузка предсказуема.

Финансовые показатели Medical Properties

FFO и AFFO вместо прибыли в отчётности REIT

Бухгалтерская прибыль для фонда недвижимости малоинформативна. Стандарты GAAP требуют ежегодно списывать амортизацию зданий, и эти «расходы» в сотни миллионов долларов не уходят из кассы. Квартира, сдаваемая в аренду, на бумаге дешевеет каждый год, но рента приходит полностью. Поэтому сектор смотрит на FFO (funds from operations). К чистой прибыли прибавляют амортизацию недвижимости и вычитают разовые результаты от продажи объектов. Скорректированная версия NFFO дополнительно очищена от списаний и судебных расходов.

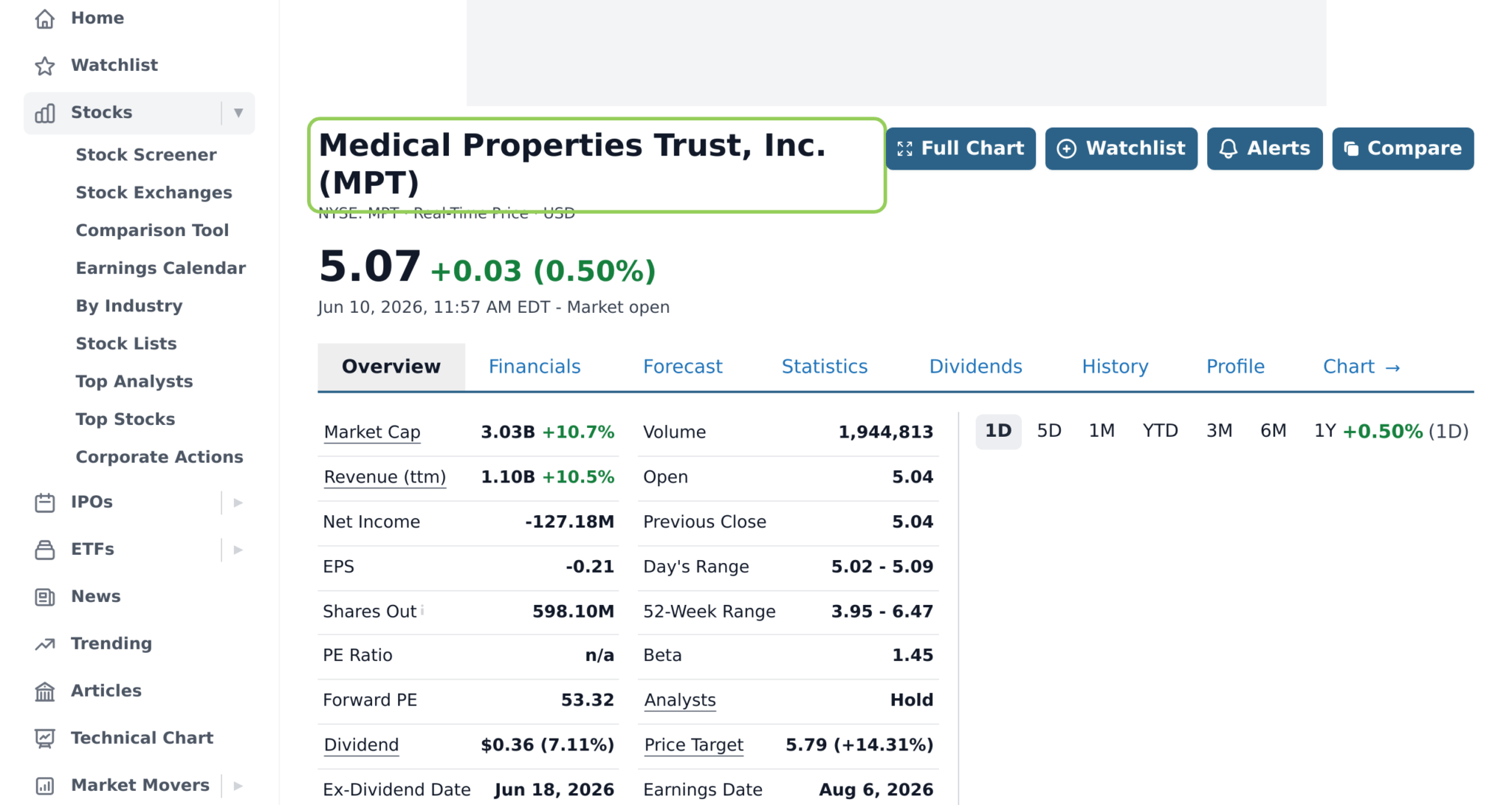

Свежие цифры показывают разворот. В I квартале 2026 года чистая прибыль составила $33 млн ($0,05 на акцию) против убытка $118 млн годом ранее, NFFO достиг $82 млн, или $0,14 на акцию (8-K Q1 2026). Менеджмент подтверждает цель собрать не менее $1 млрд годовой денежной аренды к концу 2026 года. Для сравнения масштаба потерь и восстановления полезно помнить, что до кризиса фонд генерировал NFFO выше $1,80 на акцию в год.

Долг и делеверидж

В феврале 2025 года фонд разместил обеспеченные облигации на $2,5 млрд двумя траншами, $1,5 млрд под 8,5% и €1 млрд под 7,0%, со средней ставкой 7,885% и погашением в 2032 году. Деньги закрыли погашения 2025-го и большую часть 2026-го. Цена спасения видна по купону. Старые выпуски обслуживались под 3–5%, новые стоят примерно вдвое дороже.

Рейтинговые агентства выдохнуть не дали. S&P сохраняет рейтинг CCC+ с негативным прогнозом и называет структуру капитала «неустойчивой в долгосрочной перспективе» из-за дорогого капитала и ковенантных ограничений. Впереди остаются погашения примерно на $500 млн в 2026 году и $1,6 млрд в 2027-м. За последний год компания погасила более $1 млрд долга за счёт продаж активов и собранной аренды, так что делеверидж идёт, просто медленно и дорого.

Место среди healthcare REIT

Сектор медицинских REIT в США велик, но прямых аналогов у MPT в нём нет. Гиганты зарабатывают на жилье для пожилых и медицинских офисах, а не на острых стационарах.

| Фонд | Специализация | Масштаб | Профиль риска |

|---|---|---|---|

| Welltower (WELL) | Senior housing, wellness-резиденции | Более 2000 объектов, крупнейший healthcare REIT мира (~$150 млрд капитализации) | Консервативный, инвестрейтинг |

| Ventas (VTR) | Senior housing, медофисы, исследовательские центры | Более 1400 объектов (~$41 млрд) | Консервативный |

| Omega Healthcare (OHI) | Дома сестринского ухода (SNF) | Сотни объектов в США и Британии | Умеренный, зависим от Medicaid |

| Medical Properties (MPT) | Больницы общего профиля | 378 объектов в 9 странах | Спекулятивный, CCC+ |

Дивиденды Medical Properties

Два урезания и первое повышение

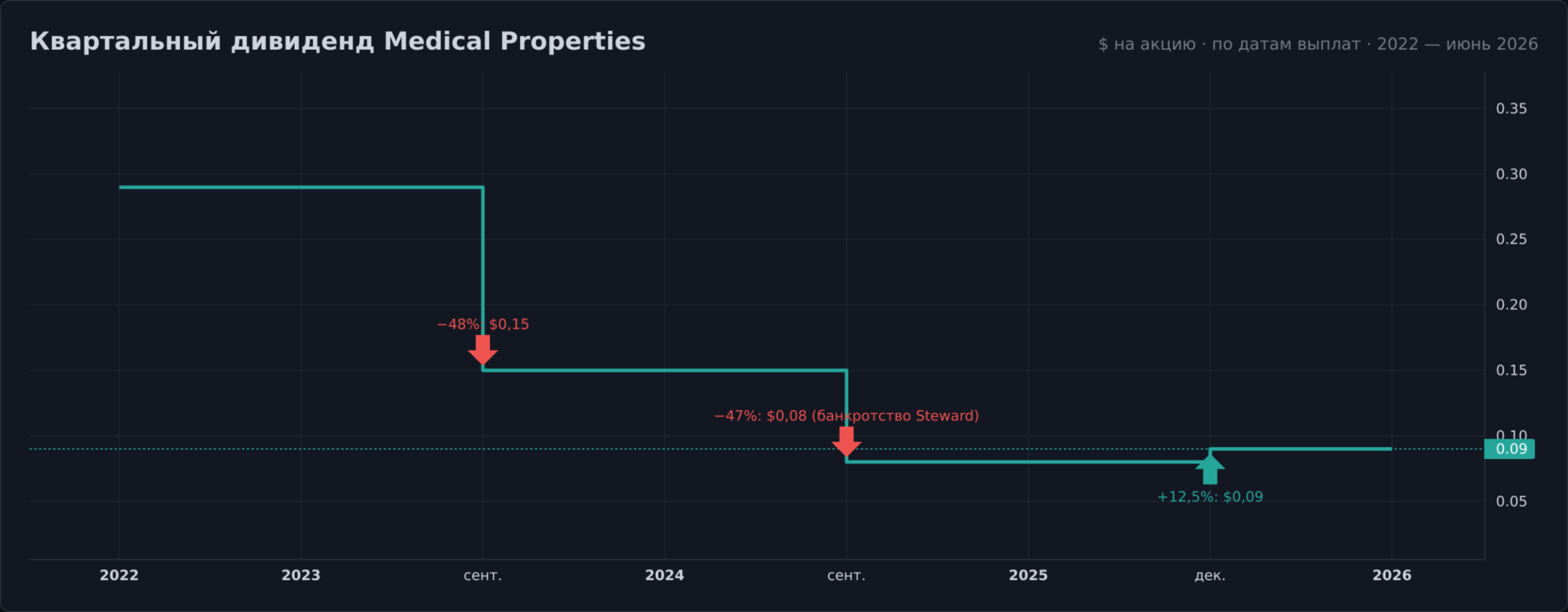

Дивидендная история MPT за последние 4 года читается как кардиограмма кризиса.

| Период | Квартальная выплата | Годовая сумма | Событие |

|---|---|---|---|

| До августа 2023 | $0,29 | $1,16 | Докризисный уровень |

| Сентябрь 2023 — июнь 2024 | $0,15 | $0,60 | Первое урезание на фоне неплатежей Steward |

| Сентябрь 2024 — сентябрь 2025 | $0,08 | $0,32 | Минимум после банкротства Steward |

| С декабря 2025 | $0,09 | $0,36 | Первое повышение, +12,5% |

Текущая доходность и покрытие

Годовая выплата $0,36 на акцию даёт доходность около 7% к котировкам начала июня 2026 года (актуальная цифра обновляется в виджете выше). Покрытие впервые за годы выглядит здоровым. При NFFO $0,14 за квартал на выплату $0,09 уходит порядка 64% потока. У докризисного MPW payout стабильно превышал 80%, и запаса прочности не было.

Перспективы дивиденда

Повышение с $0,08 до $0,09 в конце 2025 года само по себе мелочь, цент на акцию. Сигнал важнее цифры. Совет директоров впервые с 2022 года посчитал денежный поток достаточно предсказуемым для роста выплат. Возврат к докризисным $0,29 потребовал бы почти утроения FFO, и на горизонте ближайших лет такой сценарий не просматривается. Реалистичная траектория выглядит скромнее. Постепенные повышения на цент-два в год по мере выхода аренды новых операторов на полные уровни.

Драйверы роста

Выход аренды новых операторов на полный уровень

Главный механизм ближайших кварталов прописан прямо в договорах аренды. Новые операторы бывших больниц Steward стартовали со скидкой и по графику выходят на полную ставку. Контрактная аренда Healthcare Systems of America в марте 2026 года поднялась с 50% до 75% стабилизированного уровня, а с октября 2026-го должна достичь 100%. Quorum Health и HonorHealth вышли на полные ставки ещё в III квартале 2025 года. Операторы во Флориде, Техасе, Аризоне и Луизиане платят полностью и без просрочек.

Этот рост выручки не требует ни новых сделок, ни капитальных вложений. Каждый следующий квартал агрегированная аренда прибавляет автоматически, и именно на этом построена цель в $1 млрд годовой денежной аренды к концу 2026 года.

Демография и расходы на здравоохранение

Долгосрочный спрос на больничные здания подпирает демография. По прогнозу актуариев CMS, национальные расходы США на здравоохранение будут расти в среднем на 5,6% в год до 2032 года и увеличат долю в ВВП с 17,3% до 19,7%, а расходы именно больничного сегмента прибавляют 5,7% в год (CMS, прогноз 2023–2032).

Траты Medicare растут на 7,4% в год, пока поколение бэби-бумеров продолжает выходить на пенсию. Госпитальная загрузка слабо зависит от ставки ФРС и фазы делового цикла, люди не откладывают аппендицит до лучших времён.

Цикл ставок и переоценка сектора

REIT исторически торгуются в противофазе с доходностью длинных облигаций, а для закредитованного фонда ставки имеют двойное значение. Снижение базовой ставки удешевляет будущий рефинанс и одновременно поднимает оценку всего сектора. Облигации 2032 года под 8,5% размещались на пике стоимости денег. Грубая арифметика выглядит так. Каждый процентный пункт экономии при рефинансе долга 2027 года на $1,6 млрд означает около $16 млн сохранённых годовых процентов. Гарантий снижения ставок нет, и закладывать его в базовый сценарий не стоит, но опцион встроен в бумагу бесплатно.

Риски инвестирования в MPT

Концентрация арендаторов и их устойчивость

Два банкротства крупных арендаторов за два года, Steward в мае 2024-го и Prospect в январе 2025-го, трудно списать на невезение. Это свойство модели. Госпитальный оператор в США живёт на тонкой марже и при высокой долговой и арендной нагрузке ломается первым.

Расследование Boston Globe документировало, как арендные обязательства перед MPT утяжеляли экономику больниц Steward задолго до банкротства.

Регуляторное давление и судебная история

Шорт-атаки 2022–2023 годов сопровождались обвинениями в приукрашивании отчётности по сделкам со Steward. Совет директоров заказал независимую проверку юридической фирме Wachtell Lipton, и опубликованные в октябре 2024 года выводы нарушений со стороны компании не нашли. Параллельно сенатор Элизабет Уоррен публично призывала Минюст и SEC расследовать сделки фонда со Steward (письма в DOJ и SEC).

Формальных обвинений компании не предъявлено. Но политическое внимание к связке частного капитала и больниц никуда не делось. После краха Steward сразу несколько штатов обсуждали ограничения на sale-leaseback для госпиталей. Для фонда, чья бизнес-модель и есть sale-leaseback больниц, это долгосрочный фоновый риск, который не отражается в квартальной отчётности до момента, когда внезапно отразится.

В 2023 году по связке Steward компания списала около $714 млн через обесценение аренды, кредитов и доли в капитале. Возврат к практике кредитования арендаторов с новыми операторами стал бы для акционеров тревожным сигналом, за этой строкой отчётности стоит следить.

Долговая нагрузка и рефинансирование

Рейтинг CCC+ с негативным прогнозом означает, что S&P оценивает вероятность дефолта как ощутимую при неблагоприятной конъюнктуре. В рефинансе 2025 года ковенант по обеспеченному долгу был поднят с 25% до 40% активов.

В переводе с финансового это значит, что всё больше недвижимости заложено по конкретным выпускам, и в негативном сценарии необеспеченным кредиторам и акционерам остаётся меньше. Узловая точка впереди, в 2027 году гасится $1,6 млрд. Если рефинансировать снова придётся под 8% и дороже, проценты съедят заметную часть прироста аренды.

Риски для инвестора из Беларуси

Поверх корпоративных рисков ложатся инфраструктурные. Бумага доступна только через зарубежного брокера вроде Just2Trade, и риски блокировки счёта, цепочки выплат или конвертации из-за санкционных решений лежат на инвесторе.

Дивиденды американских эмитентов облагаются 30% у источника, подробный разбор с расчётом ниже в налоговом разделе. Валютное законодательство Беларуси с 2021 года разрешения Нацбанка на открытие зарубежного брокерского счёта не требует. При крупных операциях с движением капитала договор с брокером регистрируется на портале Нацбанка до первого пополнения, а зачисления с иностранных банков и выводы средств отражаются в личном кабинете. За пропуск регистрации предусмотрен штраф.

Прогноз акций Medical Properties и потенциал

Консенсус Wall Street

Аналитики смотрят на бумагу сдержанно. Средний 12-месячный таргет на июнь 2026 года составляет около $5,25 при разбросе оценок от $4,54 до $6,30. Распределение рекомендаций скошено в осторожность, советов продавать больше, чем советов покупать (актуальный консенсус обновляется в виджете в начале обзора).

Для «истории восстановления» это нетипично и отражает суть спора вокруг компании. Бык видит активы на $15 млрд при капитализации в разы меньше. Медведь видит CCC+, два банкротства арендаторов и менеджмент, который уже однажды не разглядел проблему в крупнейшем из них.

Сценарии на три-пять лет

Оптимистичный сценарий собирается из уже запущенных процессов. Аренда выходит на $1 млрд и выше, NFFO стабилизируется, дивиденд ползёт вверх по центу-два в год, долг 2027 года рефинансируется дешевле 8% на фоне смягчения ставок. В такой картине рынок перестаёт оценивать MPT как дистресс-актив и возвращает бумаге нормальные для сектора мультипликаторы к FFO.

Пессимистичный сценарий тоже не требует фантазии, достаточно повторения недавней истории. Очередной оператор перестаёт платить, рефинанс проходит дорого, дивиденд снова под ножом, а дисконт к стоимости активов оказывается не аномалией, а постоянной платой за качество арендаторов. Между этими полюсами и торгуется акция.

Мне ближе формулировка «спекулятивная ставка на восстановление», а не «дешёвый дивидендный REIT». Подходит она инвестору, который готов к просадкам в десятки процентов и отводит под такие идеи малую долю портфеля. Этот материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией, решение и риск всегда остаются на стороне инвестора.

Плюсы и минусы акций Medical Properties

Как купить акции Medical Properties (MPT) из Беларуси

Белорусская валютно-фондовая биржа американскими акциями не торгует, а местные брокеры прямого доступа к NYSE не дают. Рабочий маршрут для частного инвестора из Беларуси остался один, зарубежный брокерский счёт.

Через Just2Trade

Just2Trade (бренд брокера Lime Trading с лицензией CySEC 281/15) открывает счета гражданам Беларуси и даёт прямой доступ к NYSE. Счёт открывается онлайн по паспорту, торговля акциями MPT идёт в долларах с того же мультивалютного счёта.

Из практических плюсов отметим поддержку на русском языке и низкий порог входа, из минусов кипрскую юрисдикцию со всеми её санкционными нюансами, которые стоит мониторить.

Пошаговая инструкция

- Откройте счёт у зарубежного брокера, например Just2Trade. Понадобятся паспорт и подтверждение адреса.

- Зарегистрируйте валютный договор с брокером на портале Национального банка до первого пополнения, если сумма операций крупная или не определена. Отдельное разрешение Нацбанка с 2021 года не нужно.

- Пополните счёт. SWIFT-перевод из белорусского банка или картой проходит, но из-за санкций возможны блокировки эквайеров, держите запасной способ. Зачисления с иностранных банков и выводы отражайте в кабинете Нацбанка.

- Купите бумагу на NYSE по тикеру MPT. Заявку разумнее ставить лимитную, акция волатильна, спред в неликвидные часы расширяется.

- Сохраняйте брокерские отчёты. Они понадобятся для налоговой декларации и подтверждения операций перед Нацбанком.

Налогообложение для белорусского инвестора

Дивиденды под 30% у источника

США удерживают с дивидендов нерезидентам 30%. Понизить эту ставку формой W-8BEN белорусскому резиденту не выйдет. Договор об избежании двойного налогообложения между СССР и США 1973 года, который Беларусь унаследовала как правопреемница, льгот по дивидендам не содержит. Форму у брокера заполнить попросят, но 30% она не снижает.

Хорошая новость в другом. Беларусь по статье 224 Налогового кодекса зачитывает налог, уплаченный за рубежом, против белорусского подоходного, и наличие международного договора для этого не требуется. Удержанные в Америке 30% идут в зачёт. Считаем на пакете в 1000 акций. Годовые дивиденды составят $360 по текущей ставке $0,36 на акцию.

В США удержат $108. Белорусский подоходный налог 13% полностью покрывается этим зачётом, доплачивать не придётся, но подать декларацию до 31 марта и приложить документы об удержанном в США налоге обязательно. Итоговая потеря составит те же 30%, что заметно хуже 13% по белорусским бумагам. Без декларации и подтверждающих документов права на зачёт нет, и налоговая начислит белорусские 13% сверху, доводя совокупную нагрузку до 43%.

Налог с прироста капитала

Доход от продажи акций США у нерезидентов американским налогом не облагается, для миноритарного держателя публичного REIT с долей менее 5% не работает и исключение FIRPTA (IRS, FIRPTA withholding). Весь налог платится в Беларуси по плоской ставке 13%, прогрессивной шкалы для этого дохода нет. Налоговую базу разрешено уменьшить либо на документально подтверждённые расходы по покупке бумаги, либо на расчётный вычет 20% от выручки, но не на то и другое сразу (ст. 202 НК).

Аналога российской трёхлетней льготы за владение в Беларуси нет. Освобождение по сроку владения действует только для долей и акций белорусских организаций, на акции MPT оно не распространяется, держать бумагу три года ради налогового бонуса смысла нет.

Валютная переоценка и декларация

Здесь у белорусского инвестора преимущество перед российским. И выручка от продажи, и валютные расходы на покупку пересчитываются в белорусские рубли по курсу Нацбанка на одну дату, дату фактического получения дохода, то есть продажи (ст. 202 НК). Чистое ослабление рубля между покупкой и продажей налогооблагаемый доход не раздувает. Допустим, инвестор купил акции MPT на $5 000, продал за те же $5 000, а курс доллара за это время поднялся с 2,80 до 3,00 BYN.

И выручка, и расходы пересчитываются по курсу на дату продажи, $5 000 × 3,00, поэтому база равна нулю и платить не с чего. В России та же сделка из-за пересчёта расходов по старому курсу дала бы налог на пустом месте. Декларация по подоходному налогу подаётся до 31 марта года, следующего за отчётным, налог уплачивается до 1 июня. Иностранный брокер налоговым агентом в Беларуси не является, рассчитать и заплатить налог инвестор обязан сам.