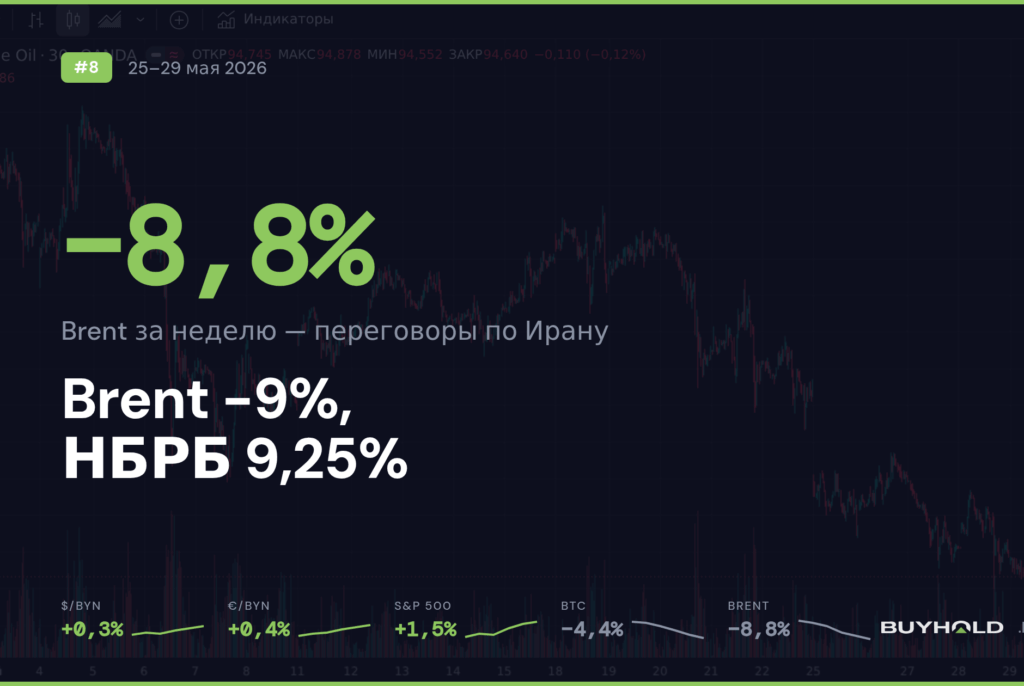

Нефть Brent рухнула на 8,8% за неделю до $91,7 за баррель — худший месяц с пандемии. Белорусские НПЗ теряют маржу, но парадоксально наращивают экспорт бензина в Россию: за май поставки выросли в 57 раз из-за дефицита на российском рынке. Одновременно НБРБ с 1 июня снижает ставку рефинансирования до 9,25% — банки уже пересматривают условия вкладов, и окно для фиксации 14%+ годовых закрывается. Белорусский рубль остаётся стабильным: доллар прибавил 0,3% за неделю (2,7596 BYN), евро — 0,4%, российский рубль за 100 — 0,35%. С 1 июня подорожают коммунальные тарифы на отопление и горячую воду: средний платёж вырастет на 3,12 BYN. Американский рынок акций, наоборот, фиксирует девятую неделю роста подряд — S&P 500 прибавил 1,5%.

Главное за неделю: нефтяной обвал и депозитное окно

Brent теряет 9% за неделю: что это значит для белорусских НПЗ

Нефть Brent обвалилась с $100,6 до $91,7 за баррель (-8,8%), достигнув шестинедельного минимума. С начала мая падение составляет 17% — худший месячный результат со времён пандемии 2020 года.

Главная причина — прогресс переговоров между США и Ираном. Стороны «в целом согласовали» 60-дневный меморандум о взаимопонимании, предусматривающий паузу в боевых действиях и постепенное открытие Ормузского пролива. 27 мая госсекретарь Рубио заявил, что переговоры продвигаются, и Brent потерял более 5% за одну сессию, закрывшись на $94,3.

Несмотря на обвал нефти, белорусский экспорт бензина в Россию вырос с 300 тонн до более чем 17 000 тонн год к году. Причина — дефицит топлива в России из-за незапланированных ремонтов НПЗ. Белорусский АИ-92 продаётся по 96–97,5 тыс. российских рублей за тонну — существенно дороже российского аналога. Это временный фактор, но он частично компенсирует потери от падения мировых цен.

Аналитики Goldman Sachs отмечают, что даже при заключении перемирия возврат нефтяных потоков через Ормузский пролив займёт не менее четырёх месяцев до 80% нормальных объёмов. Глава ADNOC Султан аль-Джабер прогнозирует полную нормализацию не ранее первого-второго квартала 2027 года. Согласно данным CNBC, коридор $90–100 за баррель может сохраняться ещё несколько месяцев.

Депозитное окно закрывается: ставка НБРБ 9,25% и последний шанс зафиксировать 14%

Правление НБРБ 20 мая приняло решение НБРБ снизить ставку рефинансирования с 9,75% до 9,25% с 1 июня — первое снижение с июня 2023 года. Ставка по кредиту овернайт снижена с 11,25% до 10,75%.

Основание для решения — устойчивое замедление инфляции. Годовой прирост потребительских цен опустился до 5,4% в апреле (против 7,4% в июле 2025-го). Базовая инфляция — 5,9%, трендовая — 5,1%. Удешевление импорта стало дополнительным дезинфляционным фактором.

Расчётные величины стандартного риска, установленные НБРБ на май, фиксируют потолок ставок по безотзывным вкладам: 14,14% на 1–3 года и 15,31% свыше 3 лет. С июня значения будут пересмотрены вниз, потому что формула привязана к ставке рефинансирования. Депозиты со сроком более года за январь–апрель выросли на 2 млрд BYN (+19%), и часть этого притока — попытка зафиксировать текущие условия до пересмотра.

Коротко на неделе

- S&P 500 записал девятую неделю роста подряд — индекс прибавил 1,5% до 7 580 пунктов, обновив исторические максимумы. Это самая длинная серия с 2023 года. Nasdaq вырос на 2,2%. Драйверы — снижение нефти (ниже инфляционное давление), отчёт Dell Technologies (+33% за день) и ожидания перемирия по Ирану.

- Рубль РФ укрепился до трёхлетнего максимума — 28 мая доллар опускался до 70,90 руб. на фоне налогового периода. Экспортёры массово продавали валюту для расчётов с бюджетом. Канал влияния: российский рубль за 100 подорожал до 3,872 BYN (+0,35% за неделю), делая импорт из РФ чуть дороже. После 4 июня Минфин РФ нарастит покупки валюты по бюджетному правилу, что может ослабить рубль.

- Коммунальные тарифы растут с 1 июня — отопление и горячая вода подорожают на 7,3%. Тепловая энергия — 29,22 BYN за гигакалорию. Электроэнергия — 0,0487 BYN за кВт*ч (+7,3%). Средний платёж вырастет на 3,12 BYN. Это второй этап повышения в 2026 году (первый — в марте, +19,37 BYN).

- Dell Technologies: выручка +88%, ИИ-серверы +757% — отчёт за Q1 FY2027 превысил все ожидания: выручка $43,8 млрд против ожидаемых $35,7 млрд, EPS $4,86 против $3,00. Бэклог ИИ-серверов — $51,3 млрд. Акции взлетели на 33% 29 мая и потянули за собой Oracle (+11%) и весь технологический сектор.

- Дефицит внешней торговли Беларуси сократился втрое — отрицательное сальдо за I квартал 2026 составило $224 млн против $658 млн годом ранее. Экспорт товаров вырос на 10,9%, экспорт услуг дал профицит $385,5 млн в январе.

- ЕАБР готов профинансировать проекты в Беларуси на $300 млн — банк развития подтвердил готовность к инвестиционному финансированию белорусских проектов.

- Казначейство США конфисковало $1 млрд криптовалюты у Ирана — министр финансов Бессент заявил о «прямом изъятии» криптоактивов в рамках санкционного давления. Ранее сумма оценивалась в $500 млн.

Криптовалюты: Stellar +67% и экстремальный страх

Большая двойка

BTC завершил неделю на уровне $73 600 (-4,4%), торгуясь в диапазоне $72 493–$77 991. Основное давление пришлось на вторник–среду: 27 мая BTC потерял 2,0%, 28 мая — ещё 1,1%, опускаясь до $72 493. Главный драйвер снижения — перераспределение капитала из криптовалют в акции технологического сектора (Dell +33%, Oracle +18%, Micron +28%), которые давали более предсказуемую доходность в условиях ИИ-бума. Дополнительное давление оказала конфискация $1 млрд крипты у Ирана, подчеркнувшая регуляторные риски.

ETH снизился до $2 017 (-3,9%), повторяя динамику BTC с небольшим отставанием. Отношение ETH/BTC осталось стабильным на уровне ~0,027, что указывает на отсутствие самостоятельных драйверов для второй криптовалюты. Диапазон недели — $1 966–$2 138.

Общая капитализация топ-100 криптовалют составляет $2,50 трлн.

Топ-3 движения недели

Из трёх лидеров по абсолютному изменению за 7 дней:

- RAIN +98,3% ($0,0145, ранг 14).

- XLM (Stellar) +67,0% ($0,241, ранг 17) — главное событие крипторынка за неделю. 27 мая DTCC объявил о планах интеграции своей платформы токенизированных ценных бумаг Digital Custody Trust с блокчейном Stellar. DTCC управляет активами на сумму свыше $114 трлн и обрабатывает более $4,7 квадриллиона транзакций ежегодно. Токенизация акций, ETF и казначейских облигаций США на Stellar запланирована на первое полугодие 2027 года. Объёмы торгов XLM выросли на 927% за сутки до $934 млн.

- DEXE +34,9% ($18,28, ранг 77) — токен децентрализованного управления активами.

Главное событие недели

CFTC 29 мая одобрил первый регулируемый бессрочный контракт на биткоин в США. Биржа KalshiEX получила разрешение на листинг BTCPERP — спотового BTC-привязанного бессрочного фьючерса.

Бессрочные фьючерсы и опционы составляют около 80% мирового объёма криптоторговли, и легализация этих инструментов в США — системный сдвиг для индустрии, отмечает CoinDesk.

On-chain показатели

BTC ETF flows за неделю: +$158,5 млн — приток сохраняется, но существенно ниже пиковых значений. Основной приток пришёлся на 14 мая (+$131,3 млн), последние сессии показали околонулевые потоки.

Активные адреса BTC: 462 159 в среднем за неделю (-1,1% к предыдущей неделе). Незначительное снижение сетевой активности соответствует коррекции цены.

Hashrate: 1 100 EH/s (текущий), среднее за неделю 1 025 EH/s (+6,3% к предыдущей). Рост хешрейта в условиях падающей цены означает, что майнеры не капитулируют и продолжают инвестировать в мощности.

Stablecoin supply: $316,4 млрд (суммарно USDT+USDC+DAI и другие). Данные об изменении за неделю недоступны из-за сбоя API DeFiLlama. Абсолютная величина вблизи исторических максимумов указывает на сохранение капитала в криптоэкосистеме.

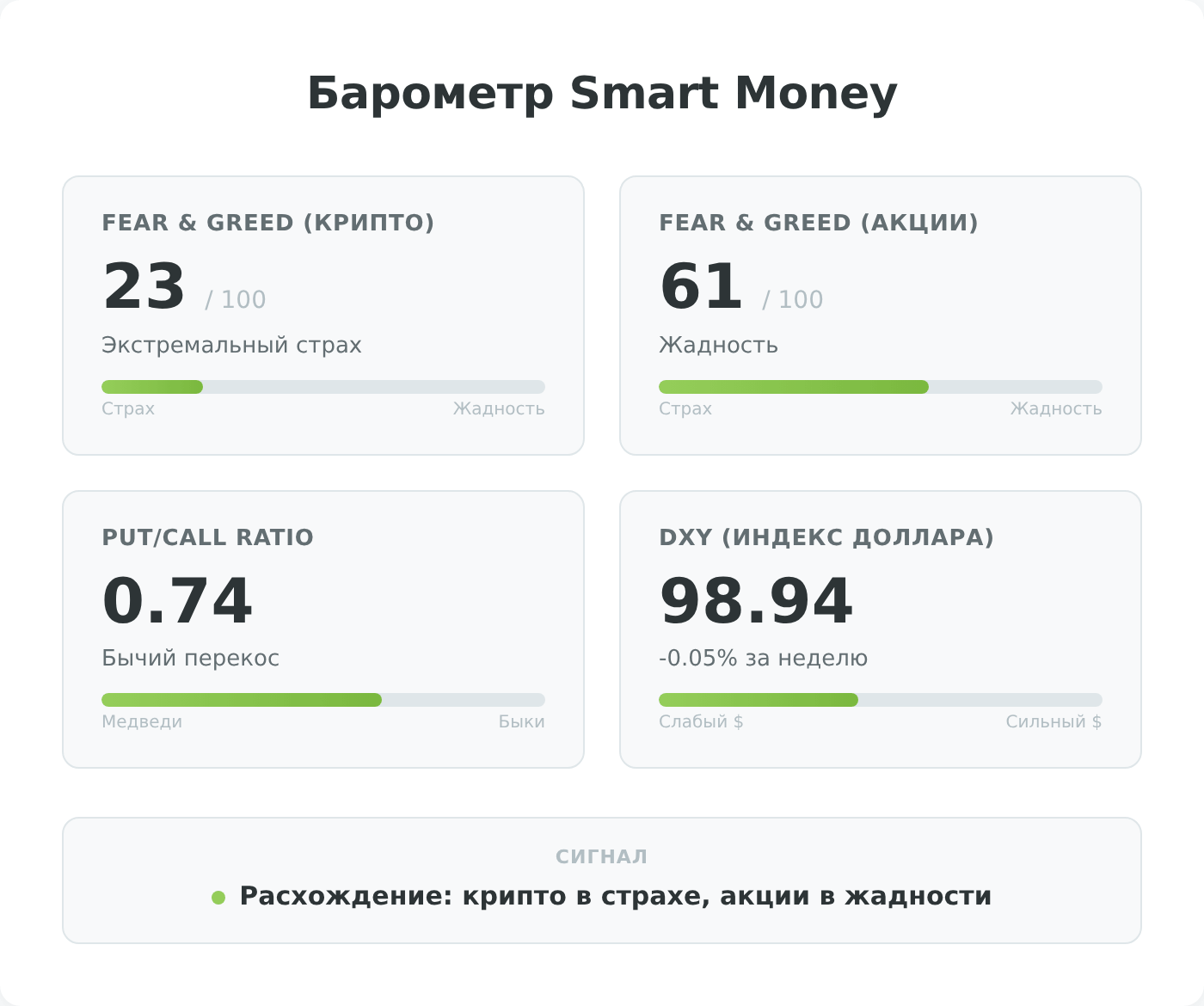

Crypto Fear & Greed

Индекс 23 (Extreme Fear) — снижение на 5 пунктов за неделю (было 28, Fear). В течение недели индекс опускался до 22 (28 мая). Расхождение между настроением крипторынка (экстремальный страх) и фондового рынка (жадность, F&G акций 61) достигло максимума за последние месяцы. Исторически такие расхождения сокращаются в течение 2–4 недель: либо криптовалюты восстанавливаются, либо акции корректируются.

Рынки в цифрах

| Актив | Динамика | Пн. | Пт. | Неделя |

|---|---|---|---|---|

| $/BYN | 2,7506 | 2,7596 | +0,3% | |

| EUR/BYN | 3,1919 | 3,2047 | +0,4% | |

| RUB/BYN (100 RUB) | 3,8586 | 3,8720 | +0,35% | |

| S&P 500 | 7 469 | 7 580 | +1,5% | |

| BTC | $76 981 | $73 600 | -4,4% | |

| Brent | $100,6 | $91,7 | -8,8% | |

| Золото | $4 573 | $4 572 | -0,03% | |

| Ставка НБРБ | 9,75% | 9,25% (с 01.06) | — | |

| Ставка ЦБ РФ | 14,5% | — | (для сравнения) |

Главное в таблице — расхождение направлений. Американский рынок растёт девятую неделю подряд, нефть теряет 9%, BTC снижается на 4%, а белорусский рубль остаётся фактически стабильным. Стабильность BYN объясняется двумя факторами: НБРБ не интервенирует (нет необходимости), а население продолжает чистые продажи валюты, поддерживая предложение.

Золото закрыло неделю без изменений ($4 572, -0,03%), демонстрируя паузу после весеннего роста. VIX снизился с 16,8 до 15,3 (-8,9%), подтверждая low-volatility режим. DXY остался на 98,9 (-0,05%) — слабый доллар поддерживает валюты развивающихся рынков, включая BYN.

Лидеры и аутсайдеры: ИИ-инфраструктура против полупроводниковых скептиков

Лидер: Micron (MU) +28,3%

Micron стал главной историей недели на американском рынке. 26 мая акции взлетели на 19% за одну сессию, а капитализация впервые пересекла $1 трлн. Катализатор — аналитик UBS Тимоти Аркури утроил целевую цену с $535 до $1 625, переклассифицировав Micron из циклического производителя памяти в ИИ-инфраструктурного лидера наравне с Nvidia. Аркури прогнозирует кумулятивный свободный денежный поток более $400 млрд за 2027–2029 годы.

Вся производственная мощность HBM (высокоскоростной памяти для ИИ-процессоров) на 2026 год уже распродана. CEO Санджай Мехротра подтвердил, что компания покрывает лишь 50–65% среднесрочного спроса ключевых клиентов. Melius Research повысил таргет до $1 100, назвав ИИ-память «узким горлышком», способным перетянуть капитализацию у традиционного софта.

Лидер: Ford (F) +26,5%

Ford прибавил 26,5% за неделю ($13,79 -> $17,44), продолжив майское ралли (около +40% с начала месяца). Главный катализатор — подразделение Ford Energy. Morgan Stanley присвоил «высокую вероятность» крупным контрактам по хранению энергии с гиперскейлерами (операторами дата-центров).

Параллельно в Q1 компания зафиксировала одноразовый возврат $1,3 млрд по тарифам IEEPA после решения Верховного суда США о незаконности части пошлин Трампа. Выручка Q1 — $43,3 млрд, скорректированный EPS $0,66, оба показателя выше ожиданий. Годовой прогноз повышен: EBIT $8,5–10,5 млрд. Из рисков — отрицательная маржа по электромобилям (Model e) и товарные издержки на $2 млрд во втором полугодии.

Универсальная EV-платформа в Long Beach целит на безубыточность, и если Ford достигнет $30 000 за пикап с приемлемой маржой, рынок начнёт закладывать принципиально иную долгосрочную прибыль. Тикер F доступен на NYSE.

Аутсайдер: Intel (INTC) -4,7%

Intel потерял 4,7% за неделю ($120,3 -> $114,7), причём основное падение пришлось на пятницу 29 мая (-5,1% внутри дня при объёме 153,9 млн акций — на 28% выше среднего). Northland Capital Markets понизил рейтинг с «Outperform» до «Market Perform» и приостановил целевую цену. Ключевая проблема — потеря рыночной доли: в сегменте серверных процессоров доля Intel сократилась с 64,4% до 54,9% за год, а конкуренты усиливают давление.

Nvidia заявила о выходе на рынок отдельных серверных CPU, ByteDance объявил о разработке собственных процессоров. При текущей цене акции торгуются с премией 32% к оценке Morningstar ($87). 66% аналитиков рекомендуют «Hold», и лишь 26% — «Buy».

Аутсайдер: Alibaba (BABA) -2,1%

Alibaba снизилась на 2,1% ($126,9 -> $124,2), продолжив давление на китайские технологические ADR. Акции торговались в нисходящем канале всю неделю: с $130,75 (внутринедельный максимум в понедельник) до $123,4 (минимум в четверг). Слабость объясняется возобновлением торговых трений между США и Китаем, а также оттоком капитала из китайских акций в сектор ИИ-инфраструктуры (Micron, Dell, Oracle). Объёмы торгов выросли к концу недели, указывая на активную продажу.

На фоне ИИ-эйфории в США инвесторы перераспределяют капитал в пользу американских бенефициаров бума, и китайские техи проигрывают эту конкуренцию за внимание.

Что делают крупные игроки: жадность на фондовом рынке

Пульс рынка

Fear & Greed рынок (акции): 61 (Greed) — индекс CNN находится в зоне жадности, отражая девятинедельное ралли S&P 500. Неделю назад показатель был ниже, рост совпадает с пробитием исторических максимумов.

Put/Call (CBOE): equity put/call ratio 0,39 — экстремально низкое значение, показывающее сильный бычий перекос среди трейдеров опционов. Total put/call 0,74 также ниже единицы. SPX put/call 1,15 — институционалы хеджируют портфели через индексные путы, что типично при росте на перегретых уровнях.

DXY: 98,9 (-0,05% за неделю). Слабый DXY снижает давление на BYN: ослабление доллара глобально ведёт к укреплению валют развивающихся рынков.

Три индикатора вместе рисуют картину «жадного оптимизма»: инвесторы покупают акции (F&G 61), игнорируют хеджирование (Put/Call equity 0,39), а доллар не создаёт встречного давления. Последний раз S&P 500 показывал серию из девяти и более недель роста в 2023 году.

Институционалы недели: Berkshire после Баффетта

13F-отчёт Berkshire Hathaway за Q1 2026 (подан 15 мая) стал первым полным кварталом под руководством Грега Абеля после ухода Баффетта 31 декабря 2025 года. Портфель сократился с 40 до 26 позиций, общая стоимость — $263,1 млрд.

Главное изменение — наращивание позиции в Alphabet (GOOGL) на 224%, до $16,6 млрд. Полные выходы — Amazon (AMZN), Domino’s (DPZ), UnitedHealth (UNH). Позиция в Chevron (CVX) существенно сокращена. Новые имена — Delta Air Lines и Macy’s. Топ-5 холдингов: Apple 22%, American Express 17,4%, Coca-Cola 11,6%, Bank of America 9,5%, Chevron 6,6%. Кеш на 31 марта — $397,4 млрд (+6,5% за квартал).

Выход из Amazon и UnitedHealth — сигнал, что новая команда считает потенциал этих компаний ограниченным при текущих мультипликаторах. Наращивание GOOGL, напротив, указывает на ставку Абеля в ИИ-лидерство Alphabet, что перекликается с общим трендом недели: деньги идут в ИИ-инфраструктуру.

Валюты: стабильность BYN на фоне нефтяной турбулентности

$/BYN: курс вырос с 2,7506 до 2,7596 (+0,33%). Доллар подорожал на 0,9 копейки за неделю. Стабильность объясняется балансом сил: население продолжает чистые продажи валюты (конверсия сбережений в рублёвые депозиты под высокие ставки), а НБРБ не интервенирует. Прогноз ЕАБР на среднегодовой курс — 3,32 BYN за доллар, что подразумевает ослабление на 20% от текущих уровней во второй половине года. В предыдущих обзорах отмечалось, что BYN выигрывает от двух трендов — слабеющего доллара и дорогой нефти. Если нефть продолжит снижение, второй фактор ослабеет.

EUR/BYN: курс вырос с 3,1919 до 3,2047 (+0,4%). Евро укрепился чуть сильнее доллара из-за ожиданий повышения ставки ЕЦБ на заседании 11 июня.

RUB/BYN: российский рубль за 100 вырос с 3,8586 до 3,8720 (+0,35%). Укрепление RUB на налоговом периоде (доллар опускался до 70,90 руб.) транслируется в удорожание российского рубля к BYN. Прямое последствие: импорт из России (продовольствие, стройматериалы, автозапчасти) дорожает. Аналитики прогнозируют разворот RUB после 4 июня, когда завершится налоговый период и Минфин нарастит покупки валюты по бюджетному правилу.

Реальная доходность вклада в BYN (14% минус инфляция 5,4%) составляет +8,6% — одна из самых высоких среди валют региона. Вклад в USD по ставкам белорусских банков (2–3% годовых) при укреплении BYN даёт отрицательную реальную доходность. Это объясняет продолжение чистых продаж валюты населением.

Регуляторика и налоги

- Свежее: НБРБ снизил ставку рефинансирования до 9,25% (решение 20 мая, действует с 1 июня) — ставка по кредиту овернайт снижена до 10,75%. Расчётные величины стандартного риска будут пересмотрены, потолки по вкладам опустятся. Ожидаемый эффект — снижение ставок по новым кредитам на жильё и потребительским кредитам на 0,3–0,5 п.п. в июне–июле.

- Свежее: Новые правила ПВТ вступили в силу 1 мая — секретариат Наблюдательного совета ПВТ скорректировал правила для крипторезидентов и ICO-проектов после резонансных случаев с потерями инвесторов на Finstore. Изменения направлены на ужесточение контроля за токен-эмитентами и защиту розничных инвесторов.

- Свежее: Тарифы ЖКХ повышены с 1 июня — отопление и горячая вода +7,3%, электроэнергия +7,3% (0,0487 BYN за кВт*ч). Основание — Указ Президента No33 от 23 января 2026 года и Постановление Совмина No93. Общий рост платежа за год — до 22,5 BYN для типовой двушки.

- Предстоящее: Заседание ЦБ РФ 19 июня — консенсус: снижение ключевой ставки с 14,5% до 14,0%. SberCIB ожидает -50 б.п., но выросла вероятность паузы. Снижение ставки ЦБ РФ ведёт к ослаблению российского рубля, что удешевит импорт из РФ для белорусских покупателей.

- Предстоящее: Заседание ЕЦБ 11 июня — рынок ожидает повышения ставки на 25 б.п. (с 2,15% до 2,40%). Укрепление евро повысит стоимость европейского импорта в BYN.

- Контекст: Декрет No8 и криптоактивы — операции с криптовалютами через резидентов ПВТ доступны. Налоговые льготы для физлиц по НДФЛ на криптодоход завершились 01.01.2025 (ст. 202-1 НК РБ). Актуально для BTC, ETH, токенов Finstore.

Впереди: следующая неделя

- 1 июня (понедельник) — Ставка НБРБ 9,25% вступает в силу. Банки обновят линейки вкладов. Также — повышение тарифов ЖКХ на отопление и горячую воду (+7,3%).

- 1 июня (понедельник) — ISM Manufacturing PMI (США, данные за май). Предыдущее значение 55,3 — сильнейшее расширение с 2022 года. Влияет на оценку спроса и нефтяные котировки.

- 3 июня (среда) — Fed Beige Book: анекдотические данные о состоянии экономики США. Последний ориентир перед FOMC 16–17 июня. ADP Employment (май). ISM Services PMI (май).

- 5 июня (пятница) — Nonfarm Payrolls (США, май). Ключевой отчёт: в апреле создано 115 тыс. рабочих мест. Слабый отчёт усилит ожидания снижения ставки ФРС и давление на доллар, что поддержит BYN.

- 11 июня (среда) — Заседание ЕЦБ: ожидается повышение ставки на 25 б.п. Влияет на EUR/BYN — укрепление евро повышает стоимость европейского импорта.

- 16–17 июня — Заседание FOMC (ФРС) с обновлёнными прогнозами и dot plot. Текущая ставка 3,50–3,75%. Решение влияет на глобальный аппетит к риску и курс $/BYN.

- 19 июня — Заседание ЦБ РФ по ключевой ставке. Консенсус: снижение с 14,5% до 14,0%. Влияет на RUB/BYN и стоимость импорта из России.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.