К началу 2026 года рынок коллективного финансирования в Беларуси выглядит компактно: пять действующих операторов сервисов онлайн-заимствования в реестре Национального банка плюс крупная инвестиционная платформа Finstore.by, работающая в отдельном правовом режиме Парка высоких технологий. Краудлендинг – это разновидность краудинвестинга, но отличается от него меньшим порогом входа, иной структурой риска и другой схемой получения прибыли. Если в краудинвестинге доход не предсказуем и зависит от успехов финансируемого бизнеса, а в краудфандинге вообще не подразумевается денежного вознаграждения, то краудлендинг больше похож на классическое кредитование с постепенным возвратом тела займа и выплатой процентов.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое краудлендинг?

Краудлендинг происходит от двух английских слов: crowd – «толпа» и lending – «кредитование», «давать в долг». Обозначает этот термин тип краудфандинга, при котором происходит прямое финансирование заемщика со стороны частных инвесторов (в их роли могут выступать как частные лица, так и предприятия).

Инвестор, вложивший деньги в компанию или переведший их другому физическому лицу, рассчитывает на возврат средств с процентами в течение определенного времени. Фактически это классическое кредитование под проценты.

Итак, разобрались, что такое краудлендинг, но как он работает? Схема функционирования краудлендинга похожа на краудинвестинг:

- заемщик обращается на площадку краудлендинга;

- площадка оценивает его кредитоспособность по собственному алгоритму и выставляет свой балл;

- заемщик формирует заявку на получение денег;

- частные инвесторы анализируют заявку и переводят заемщику деньги;

- площадка обеспечивает перевод средств заемщику, а затем – от заемщика обратно инвесторам, забирая себе определенный процент от сделки.

Различают три наиболее популярные схемы краудлендинга:

- p2p-кредитование – когда частные лица выдают займы друг другу;

- b2b-кредитование – при этой схеме друг друга кредитует бизнес;

- p2b-кредитование – частные лица кредитуют бизнес.

Закон о краудлендинге

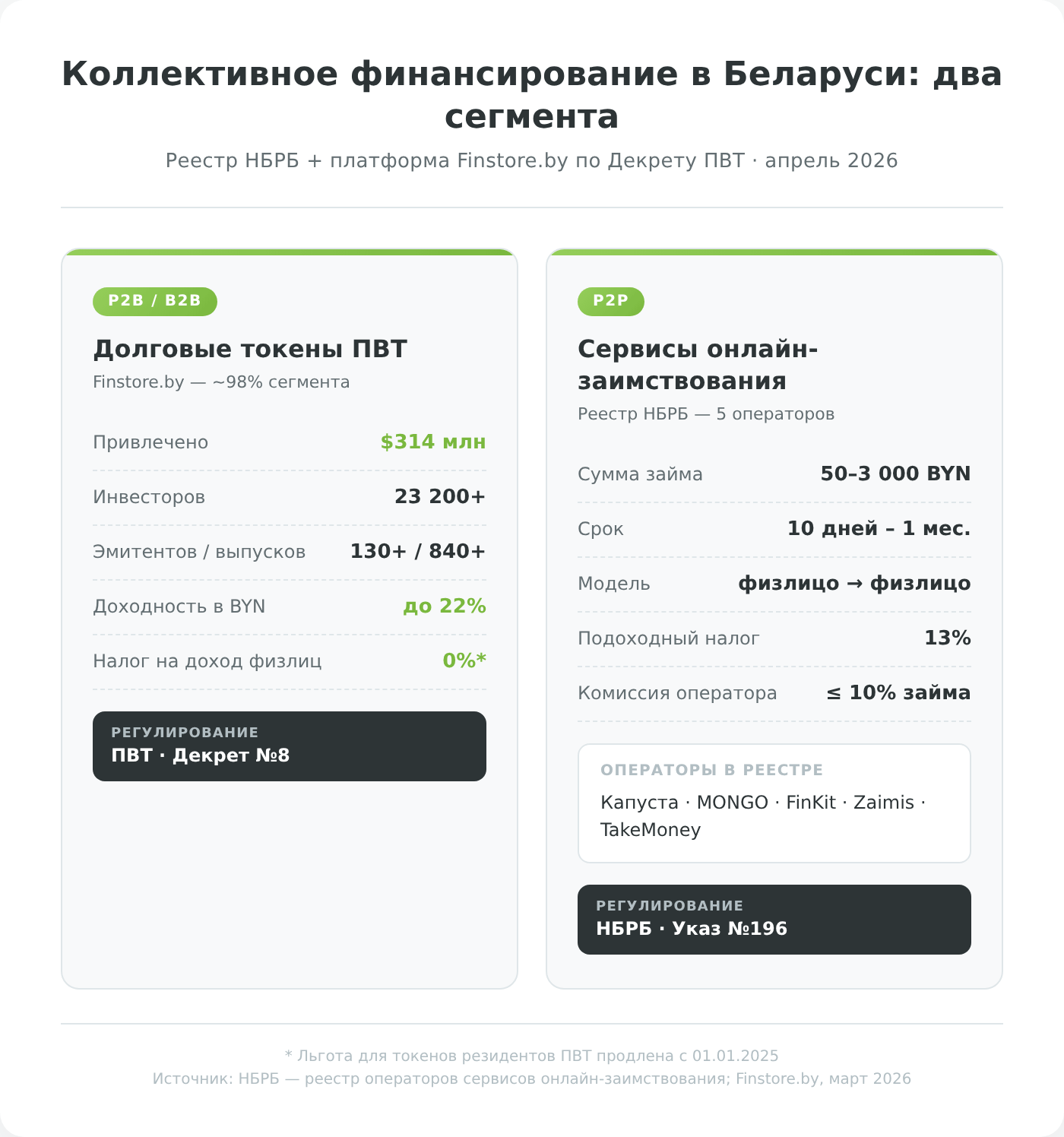

Деятельность краудлендинговых платформ в Беларуси регулируется не отдельным законом, а Указом Президента Республики Беларусь от 25.05.2021 № 196 «О сервисах онлайн-заимствования и лизинговой деятельности», который в обиходе называют «Указом о краудлендинге». Указ фактически вступил в силу 29 ноября 2021 года; его положения уточнены постановлением Правления Нацбанка № 347. В отличие от России, в Беларуси нет отдельного закона «Об инвестиционных платформах»: Указ № 196 регулирует исключительно P2P/P2B-займы через онлайн-сервисы. Каждая краудлендинговая платформа в РБ должна соответствовать ряду параметров:

- оператор должен быть включён в реестр операторов сервисов онлайн-заимствования НБРБ;

- оператор обязан быть коммерческой организацией — резидентом РБ и не вправе сам выступать стороной договора займа;

- комиссия оператора не может превышать 10% от суммы займа, проценты — двукратного размера тела займа, а штрафы и неустойки — 50% от суммы займа.

Другие важные положения Указа № 196:

- Работа оператора онлайн-заимствования вне реестра в РБ запрещена. На 2025–2026 годы в действующем реестре числится пять операторов; ещё одна компания (ООО «ГЕРМИ ГРУПП») 21 августа 2025 года была исключена и больше не вправе принимать новых клиентов.

- В отличие от российского 259-ФЗ, годового лимита на инвестиции для физлица-неквалифицированного инвестора в Указе № 196 нет. Ограничения работают через предельный размер процентов и штрафов и условия конкретного оператора. Деятельность физлица-заимодавца через сервис специально не признаётся предпринимательской — это снимает с инвестора риск претензий со стороны налоговой.

- Оператор не отвечает по обязательствам сторон договора займа: если заёмщик не вернёт деньги, платформа не обязана компенсировать убытки инвесторам. Она исполняет сугубо посреднические функции.

Налогообложение дохода инвестора

Проценты по займу через инвестиционную платформу в Беларуси облагаются подоходным налогом с физлиц по базовой ставке 13% (ст. 214 Налогового кодекса РБ). С 1 января 2026 года введена прогрессивная шкала: к части совокупного годового дохода свыше 350 000 BYN применяется ставка 25%, а свыше 600 000 BYN — 30%. Для подавляющего большинства частных инвесторов эти пороги нерелевантны.

Особенность краудлендинга такова: если заёмщик — белорусская организация или индивидуальный предприниматель, налоговым агентом выступает он сам, удерживает 13% и перечисляет в бюджет, а инвестор получает «чистую» сумму. Если же заёмщик — физическое лицо (типичный случай для P2P-сервисов из реестра НБРБ), удерживать налог некому: инвестору придётся самостоятельно подать декларацию о подоходном налоге до 31 марта года, следующего за отчётным, и уплатить налог не позднее 1 июня.

Ключевые отличия от краудфандинга и краудинвестинга

Важно понимать, чем краудлендинг отличается от других форм коллективного инвестирования.

От краудфандинга, к примеру, он отличается коммерческой направленностью. Цель краудлендингового инвестора – получить возврат своих инвестиций с вознаграждением. Цель краудфандинга – профинансировать какую-то идею или некоммерческий продукт без получения материальной выгодой, но обычно в обмен на сам продукт или какое-то уникальное вознаграждение. Например, человек может профинансировать выпуск альбома любимой группы, а взамен получить автограф музыканта или футболку с логотипом.

Краудинвестинг подразумевает более серьезные вложения, чем краудлендинг – обычно на этом рынке инвестиции начинаются от десятков тысяч белорусских рублей. Кроме того, инвестор, вкладывающий деньги таким образом, не рассчитывает получать регулярную прибыль. Взамен своих средств он получает акции компании или покупает напрямую долю. Доход образуется после продажи доли или пакета акций. При желании актив можно сохранить и получать дивиденды.

Таким образом, краудлендинг по форме больше напоминает покупку облигаций, а краудинвестинг – акций.

Сколько можно заработать?

Доходность краудлендинга в Беларуси зависит от сегмента площадки. У сервисов онлайн-заимствования из реестра НБРБ (Капуста, MONGO и других), специализирующихся на коротких потребительских P2P-займах, заявленная номинальная доходность может выглядеть очень привлекательно — десятки процентов за цикл, — но реальная годовая доходность сильно зависит от уровня просрочек и в этом сегменте сопоставима с обычным микрофинансированием.

В сегменте долговых токенов резидентов ПВТ — фактически на платформе Finstore.by — целевая доходность ограничена до 22% годовых в BYN и до 10% годовых в долларах и евро.

Конкретная доходность зависит от выданного займа и его параметров:

- продолжительности – займы у операторов из реестра НБРБ выдаются преимущественно на короткие сроки, от 3 до 60 дней, а долговые токены на Finstore.by размещаются на 6–36 месяцев;

- суммы – у операторов сервисов онлайн-заимствования это, как правило, потребительские займы 200–3 000 BYN, а у Finstore.by — выпуски долговых токенов на сотни тысяч и миллионы BYN для финансирования малого и среднего бизнеса;

- процентной ставки – чтобы привлечь инвесторов, она существенно превышает ставки по банковским вкладам и обычно ориентируется на ставку рефинансирования НБРБ плюс 5–10 процентных пунктов в сегменте бизнеса.

Важно понимать, что на рынке краудлендинга велики риски и нельзя полностью исключать вероятность дефолта заёмщика. Сводной публичной статистики НБРБ по доле просроченной задолженности в сегменте онлайн-заимствования нет, однако в потребительском P2P-сегменте уровень NPL традиционно высокий. У Finstore.by общая дефолтность ниже за счёт отбора эмитентов и наличия залогов: руководство платформы оценивает долю просроченных долгов менее чем в 10%, в 2024 году в дефолт ушли четыре эмитента. В любую модель нужно закладывать риск того, что часть займов вернётся не в полном объёме или с задержкой.

Преимущества и недостатки краудлендинга

Существенными плюсами краудлендинга являются:

- низкий порог входа — на Finstore.by номинал одного токена начинается от 10 BYN, а у операторов сервисов онлайн-заимствования суммы участия в одном займе ещё меньше;

- потенциально высокая доходность — до 22% годовых в BYN на Finstore.by и десятки процентов годовых у P2P-сервисов из реестра НБРБ заметно выше доходности классических банковских вкладов;

- простота регистрации и выдачи займов — без нотариального оформления и поездок в офис;

- возможность распределить риски между десятками и сотнями заёмщиков, а отдельным бонусом выступает льгота по подоходному налогу на доходы от токенов резидентов ПВТ.

Меньше рисков при инвестировании в бизнес с залогом или поручительством. Как правило, к методу коллективного инвестирования прибегают небольшие предприятия, которым срочно нужны деньги: рассмотрение заявок в банках занимает много времени, а получить требуемую сумму в небанковской кредитно-финансовой организации не всегда возможно. Но и при таком инвестировании остаётся риск банкротства заёмщика.

Кроме того, добавляется риск самой краудлендинговой площадки. Она может допустить дефолт, оказаться мошеннической либо лишиться места в реестре НБРБ — история с исключением ООО «ГЕРМИ ГРУПП» в августе 2025 года показывает, что такие сценарии реальны. Поэтому анализировать нужно не только заёмщиков, но и площадку, вплоть до проверки её записи в реестре операторов сервисов онлайн-заимствования Национального банка.

Краудлендинговые площадки Беларуси

Белорусский рынок коллективного финансирования за последние годы разделился на два чётких сегмента: с одной стороны — реестр операторов сервисов онлайн-заимствования НБРБ из пяти действующих компаний, с другой — инвестиционно-долговая платформа Finstore.by, работающая через долговые токены резидента ПВТ. По оценкам участников рынка, доля Finstore.by в сегменте долговых токенов РБ достигает 98%, и именно она остаётся единственным крупным каналом коллективного финансирования бизнеса для розничного инвестора.

На сегодняшний момент к крупнейшим краудлендинговым площадкам Беларуси относятся:

- Finstore.by. Крупнейшая инвестиционная платформа Беларуси по объёму привлечённых средств и количеству инвесторов. Оператор — ООО «Цифровая финансовая система» («ДФС»), резидент Парка высоких технологий. Регулирование основано на Декрете Президента № 8 «О развитии цифровой экономики»: формально платформа работает не с классическими займами, а с цифровыми долговыми токенами. К концу марта 2026 года привлечено около $314 млн от 23 200+ инвесторов, выплачено около $41 млн дохода; в обращении 130+ эмитентов и более 840 выпусков токенов. Минимальная инвестиция — от 10 BYN, целевая доходность — до 22% годовых в BYN и до 10% годовых в USD/EUR. Доходы физлиц от операций с токенами резидентов ПВТ освобождены от подоходного налога. С 1 апреля 2026 года по инициативе Наблюдательного совета ПВТ на платформе введены квалификационные статусы инвесторов: «особо квалифицированные», «квалифицированные» и «неквалифицированные», и доступ к большинству выпусков теперь зависит от полученной категории.

- Капуста (kapusta.by, капуста.бел) — ООО «Инновационные Финансовые Стратегии». Первый сервис в реестре НБРБ: свидетельство № 1 от 14 января 2022 года, фактический запуск — май 2023 года. Изначально работала исключительно по модели P2P (физлица кредитуют физлиц), типичная сумма потребительского займа 200–1 000 BYN, срок 10–60 дней. С 24 февраля 2025 года Капуста первой среди операторов реестра запустила отдельный сегмент C2B — онлайн-заимствование, в котором физлица напрямую кредитуют юрлица. На конец 2024 года площадка отчиталась о 10 000+ пользователей и 25 000+ заключённых договоров.

- MONGO (mongo.by) — ООО «ТриИнком». Свидетельство НБРБ № 3 от 15 марта 2023 года, фактический запуск 30 апреля 2024 года. Резидент Парка высоких технологий — единственный среди операторов реестра онлайн-заимствования. P2P-займы для физлиц на сумму до 3 000 BYN и сроком от 3 до 60 дней. К маю 2025 года площадка заявляет о 12 900+ открытых счетах и порядка 3 200 займов в месяц с совокупным месячным объёмом выдачи около 6,65 млн BYN — за год число выданных займов выросло почти в десять раз.

- FinKit (finkit.by) — ООО «ФинКит Онлайн», свидетельство НБРБ № 4 от 1 июля 2024 года. Сервис работает по той же P2P-модели потребительских онлайн-заимствований, в 2025–2026 годах активно набирает пользовательскую базу.

- Zaimis / Займись (zaimis.by, займись.бел) — ЗАО «Финдер Инвест», свидетельство НБРБ № 5 от 18 июля 2024 года.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.