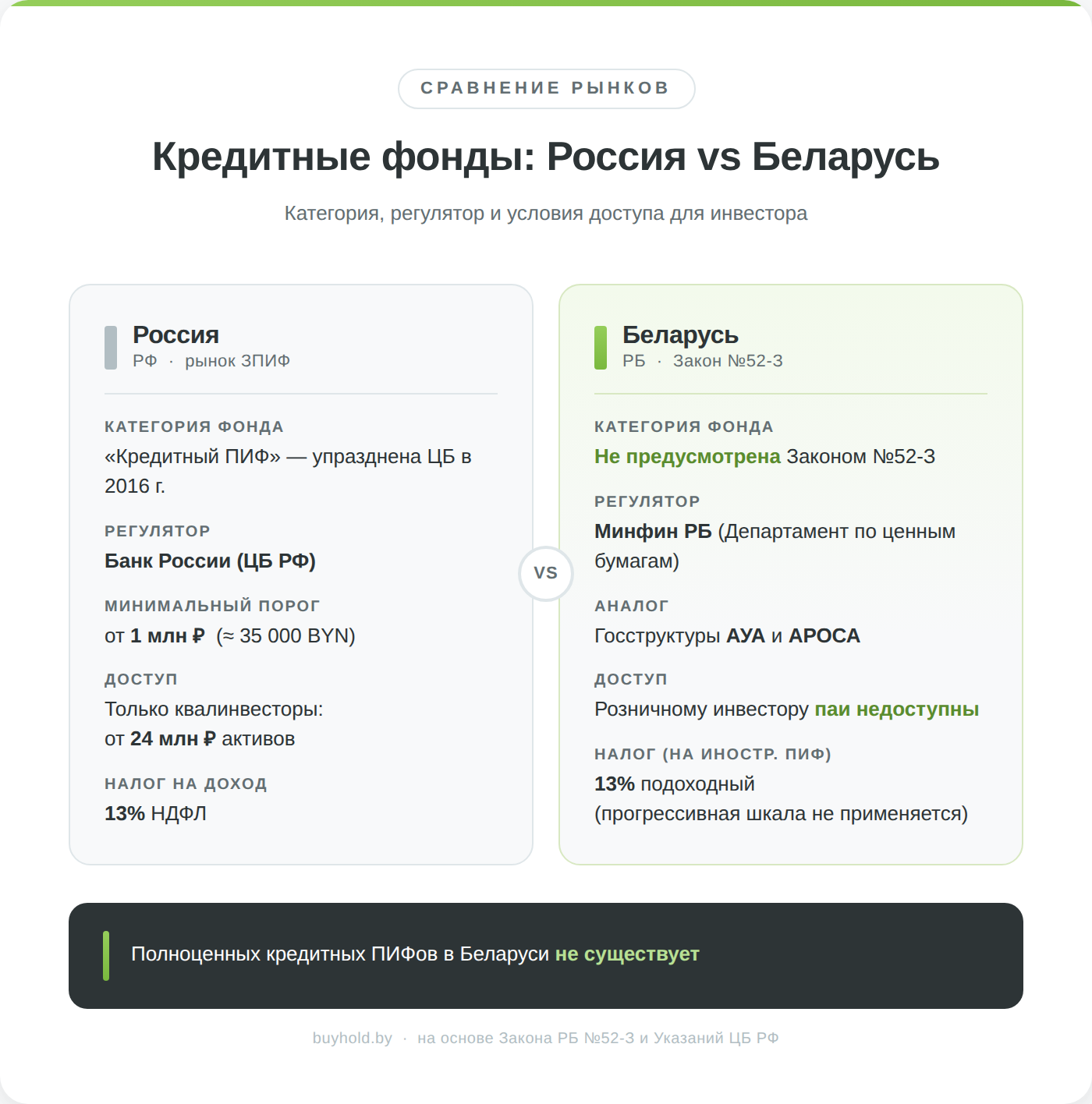

В отличие от российского рынка, где категория «кредитный фонд» была введена ещё в 2008 году приказом ФСФР, а затем упразднена Указанием ЦБ РФ в 2016 году, в Республике Беларусь такого понятия в законодательстве не было никогда. Закон РБ от 17.07.2017 №52-З «Об инвестиционных фондах» допускает только две формы коллективных инвестиций — акционерный и паевой инвестиционный фонд, без деления на категории по составу активов. Кредитный фонд по своей сути — это закрытый паевой инвестиционный фонд, который выступает хранилищем для «токсичных» активов банка и обеспечивает пайщиков доходом существенно выше среднебанковской ставки по депозитам.

Предупреждение о рисках: Инвестирование в ценные бумаги и паи инвестиционных фондов связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Доходы от иностранных (в том числе российских) ПИФов в Республике Беларусь облагаются подоходным налогом и подлежат самостоятельному декларированию в МНС. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое кредитный фонд простыми словами?

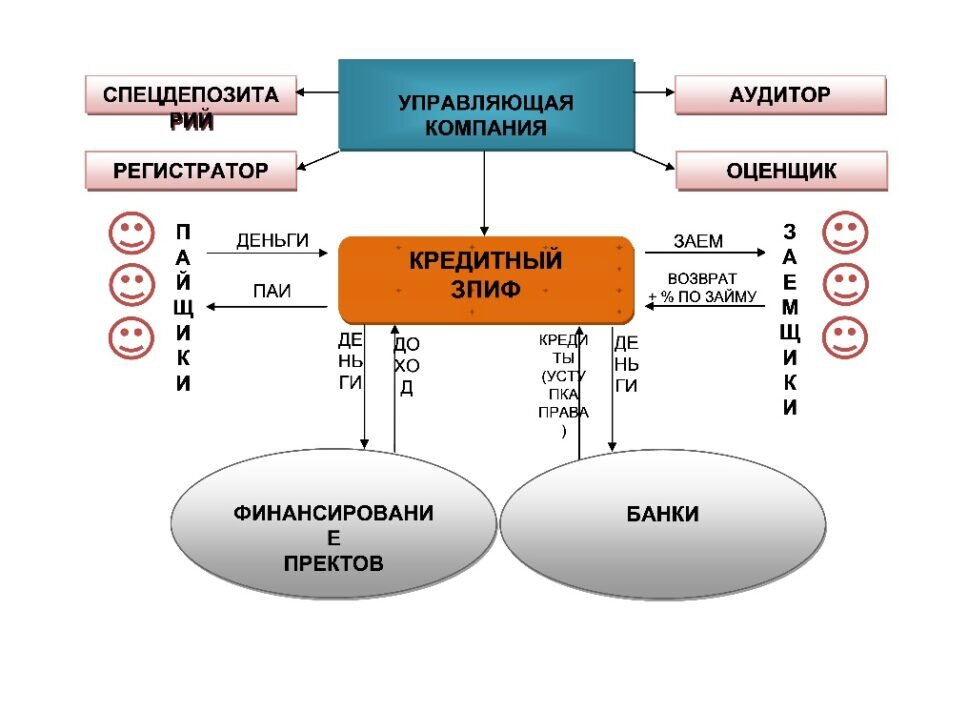

Итак, кредитный фонд — это разновидность ЗПИФов, распространённая в России и ряде других стран. Он создаётся банком или управляющей компанией с целью вывести из состава банка проблемные активы — кредиты с задолженностью, займы без обеспечения, автокредиты и ипотеки, где предмет залога находится в проблемном состоянии, и т.д. Банковские требования передаются фонду на основании договора цессии, то есть переуступки прав.

В результате цессии плательщики становятся должниками не банка, а фонда, который далее работает с проблемной задолженностью самостоятельно, в том числе с привлечением сторонних организаций и через судебные органы. В Беларуси институт цессии регулируется статьями 353–361 Гражданского кодекса, а сами кредитные паевые фонды как отдельная категория в законодательстве не выделены — регулятор рынка коллективных инвестиций (Департамент по ценным бумагам Минфина, а не Нацбанк) такой формы фондов не предусматривает.

Кредитный ЗПИФ может включать в состав своих активов не только банковские требования, но и собственные средства. Следовательно, он тоже получает возможность выдавать займы и требовать их погашения. Однако, по имеющимся оценкам, этим правом пользуется лишь небольшая часть кредитных фондов. Обычно объекты кредитования — предприятия малого и среднего бизнеса.

Ещё одной особенностью кредитного ПИФа является возможность включать в состав своих активов не только денежные средства, но и движимое и недвижимое имущество, являющееся предметом залога. Данное имущество может быть реализовано в ходе аукциона, а полученная прибыль — включена в состав активов фонда.

Плюсы кредитных ПИФов:

- потенциально более высокая доходность по сравнению с банковским вкладом (зависит от рыночных условий и уровня ключевой ставки);

- ПИФ не является юридическим лицом и не облагается налогом на прибыль — налоги уплачиваются пайщиками при получении дохода;

- фонды используются банками и УК для «расчистки» баланса от проблемных активов, поэтому они активно поддерживаются и финансируются материнскими организациями;

- не подчиняются банковским нормативам (резервирование, достаточность капитала), что снижает издержки, хотя управляющая компания обязана иметь лицензию профильного регулятора рынка ценных бумаг.

Минусы:

- инвестиции в кредитные ЗПИФы доступны только для квалифицированных инвесторов;

- большой порог входа — на практике в российских ЗПИФах от 1 млн российских рублей (около 35 тыс. BYN);

- менее жёсткое регулирование по сравнению с банковским сектором создаёт дополнительные риски для инвесторов;

- сама структура активов — проблемные займы — несёт риски утраты значительной части капитала; паи кредитных ЗПИФов ни в РФ, ни в РБ не покрываются системами гарантирования банковских вкладов.

То есть кредитные фонды дают возможность получить хорошую маржу, но высокие риски могут привести к утрате значительной части капитала.

Виды кредитных фондов

Изначально кредитные паевые фонды создавались как хранилище для «токсичных» активов банка, то есть в качестве инструментов для улучшения финансового здоровья организации. Большинство (порядка 80%) кредитных ПИФов в России имели именно эту функцию.

Кроме того, выделяют другие виды кредитных фондов:

- Работающие в связке с лизинговыми компаниями. Такой фонд служит «прокладкой» для лизинговой компании и материнской организации, встраиваясь в уже готовую бизнес-схему. Наличие фонда позволяет получить дополнительную прибыль.

- Работающие совместно с коллекторскими агентствами. Банк создаёт кредитный ЗПИФ специально для передачи ему на баланс просроченных долгов и других проблемных активов, избавляясь от необходимости самостоятельно работать с коллекторами или обращаться в суд. Отличительная особенность таких ЗПИФов — кредиты обеспечены, то есть возврат суммы по ним гарантирован, однако сопряжён с большими издержками и длительной работой с должником.

В Беларуси отдельного закона о коллекторской деятельности нет, взыскание задолженности с физлиц идёт через судебных исполнителей, поэтому второй тип фондов актуален местному читателю прежде всего применительно к зарубежным рынкам.

Задачи, функции и схема работы

Итак, основной задачей существования фондов кредитной организации является избавление банков от сомнительных активов. Дополнительно фонд выполняет другие функции:

- обеспечивает возврат долгов, то есть занимается просроченной задолженностью;

- инвестирует собственные средства в различные активы (акции, облигации, другие фонды);

- выдаёт займы.

В число активов кредитного фонда могут быть включены:

- денежные требования по кредитным договорам банков и микрофинансовых организаций;

- долговые бумаги — облигации, векселя, расписки;

- залоговое имущество;

- акции, в том числе непубличных компаний;

- процентные свопы.

КФ имеет право выдавать денежные займы организациям, а также приобретать права требования по кредитам физических лиц (при этом прямое потребительское кредитование физлиц ограничено законодательно). Полная схема работы закрытых кредитных фондов представлена ниже.

Как инвестировать?

Поскольку в Беларуси категория «кредитный фонд» отсутствует, у белорусского инвестора по сути есть один путь — приобретение паёв на российском рынке. При этом Национальный банк РБ обращает внимание, что инвестдеятельность российских ПИФов регулируется законодательством иностранного государства, и рекомендует осторожно оценивать целесообразность таких вложений.

Российские кредитные ЗПИФы продаются только квалифицированным инвесторам. Согласно Указанию ЦБ РФ №7060-У, нужно выполнение одного из условий:

- владеть ценными бумагами и депозитами на сумму не менее 24 млн российских рублей (12 млн — при наличии профильного образования);

- иметь опыт работы от 2 лет в организации со сделками по деривативам (или 3 лет — в иной финансовой организации);

- совершить за последние 4 квартала сделок не менее чем на 6 млн российских рублей (от 10 сделок в квартал);

- иметь среднегодовой доход за 2 года не менее 12 млн российских рублей.

Если условия инвестирования, доходность и прочие параметры устраивают, заключается договор с управляющей компанией и осуществляется перевод средств по указанным реквизитам.

Кредитные фонды в Беларуси

В реестре инвестиционных фондов Республики Беларусь категории «кредитный» нет: Закон №52-З предусматривает только две формы (АИФ и ПИФ) и не выделяет права требования по кредитам как отдельный класс активов. Полноценных кредитных ЗПИФов «по российскому образцу» в стране не существует.

Функции «расчистки» банковских балансов в РБ выполняют не частные фонды, а государственные структуры. Главная из них — ОАО «Агентство по управлению активами» (АУА), созданное Указом Президента №268 от 14.07.2016 (полномочия расширены Указом №391 от 15.10.2021 на все организации реального сектора). Активы передаются по цессии, взамен банки получают облигации АУА с субсидиарной ответственностью государства; публичный кейс — выкуп задолженности «Речицкого текстиля» в 2023 году. Параллельно действует ЗАО «АРОСА» (Указ №154 от 11.05.2017) для секьюритизации ипотечных и потребительских активов.

Эти механизмы не являются инвестиционными продуктами для розничного клиента: капитал привлекается через выпуск облигаций, а не через продажу паёв. Реестр лицензированных профучастников ведёт Департамент по ценным бумагам Минфина, торги облигациями идут на БВФБ; инвестфондов в листинге биржи нет. Стоит также помнить, что и в самой России категория «кредитный ПИФ» формально упразднена Указанием ЦБ РФ №4129-У ещё в 2016 году, и сегодня кредитные стратегии существуют преимущественно в формате комбинированных ЗПИФов для квалинвесторов.

В целом кредитные фонды — это довольно специфический продукт, позволяющий заработать существенно выше рынка, но несущий в себе повышенные риски. В Беларуси аналогичных частных фондов нет, а доступ к российским ЗПИФам осложнён валютным контролем, статусом квалифицированного инвестора и необходимостью самостоятельного декларирования налога.