Кредитование возможно не только через банки. Зачастую банки предлагают слишком невыгодные условия, а если потенциальный заемщик не соответствует целому ряду требований, то могут и отказать в выдаче займа. P2P кредитование с этой точки зрения – более выгодная схема, заемщик и кредитор работают друг с другом напрямую, что позволяет подобрать условия, устраивающие обе стороны. Peer-to-peer кредитование можно рассматривать не только как источник займов на выгодных условиях, но и как вариант для выгодного вложения средств.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Рабочие p2p- и инвестиционные площадки Беларуси: полный список (2026)

«Белорусский p2p в чистом виде» — это операторы сервисов онлайн-заимствования по Указу № 196: они соединяют займодавца и заёмщика, но сами не становятся стороной сделки и обязаны быть в реестре Национального банка. Ниже — все действующие на 2026 год площадки из реестра НБРБ, где частное лицо-резидент Беларуси может выступать инвестором (займодавцем), плюс инвестплатформа Finstore, работающая по другому режиму (цифровые токены, Декрет № 8). Коротко, кому что подходит:

- Начать с малого — ЗАЙМись.бел: вход от 100 BYN, короткие сроки.

- Зрелая площадка с историей — Kapusta: работает не первый год, самая низкая комиссия займодавцу.

- Низкий порог и вторичный рынок — Finstore.by: токены от $10, можно продать досрочно (но реальны дефолты эмитентов).

- Готовы вручную отбирать заёмщиков — Mongo, FinKit, Fakel: классический p2p-маркетплейс без фиксированной доходности.

*В белорусском p2p доходность не фиксирована площадкой — ставку по каждой сделке задают стороны в пределах законного потолка, а возврат ничем не гарантирован (компенсаций уровня банковского фонда нет). Перед вложением обязательно проверяйте оператора в реестре операторов сервисов онлайн-заимствования НБРБ.

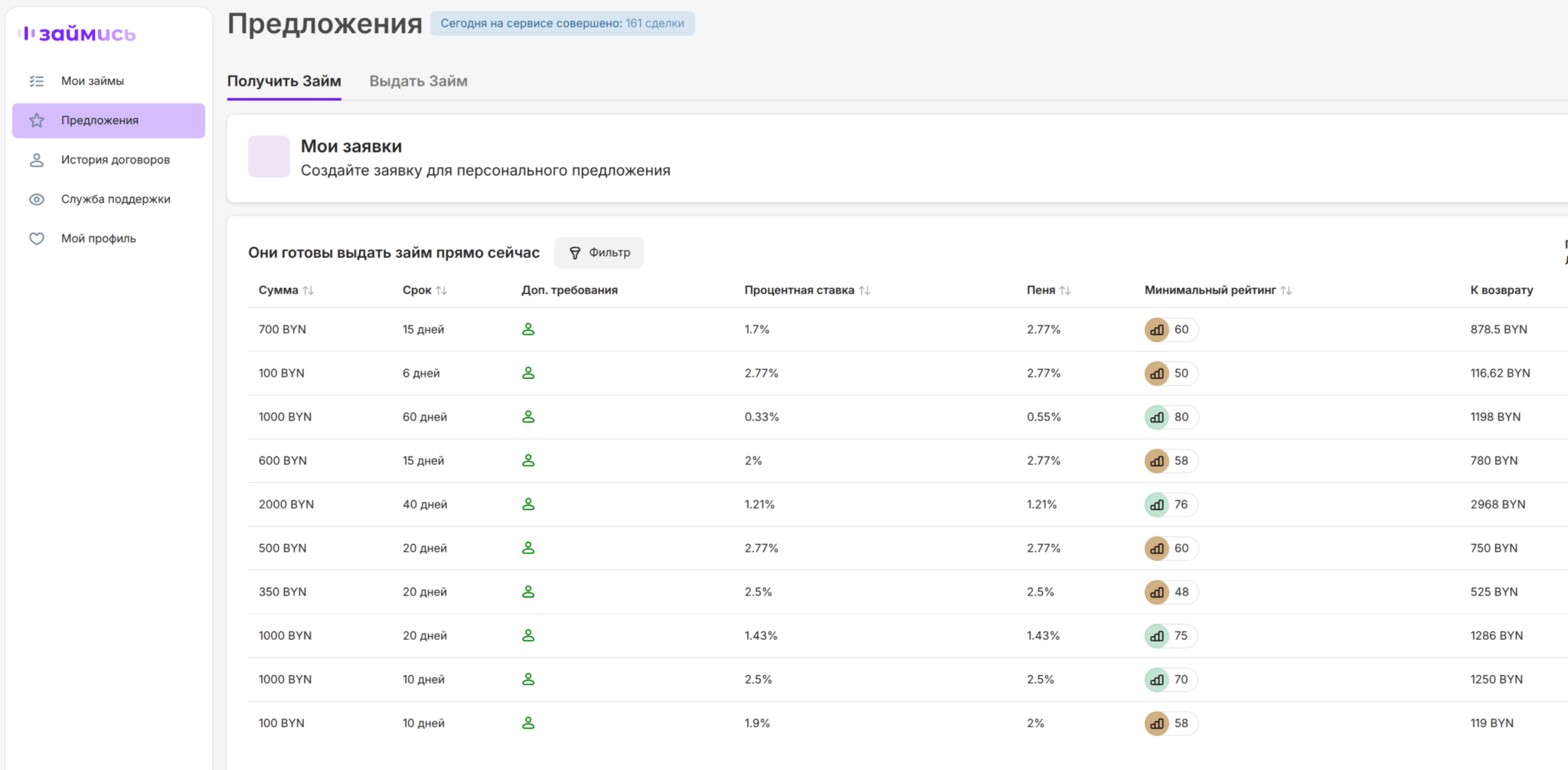

ЗАЙМись.бел

Оператор — ЗАО «Финдер Инвест», запись № 5 в реестре НБРБ от 18 июля 2024 года. Частный инвестор через личный кабинет «Заимодавец» вручную выбирает заявки заёмщиков-физлиц (видит номер заявки и скоринговый балл 0–100 на основе Кредитного регистра НБРБ) и выдаёт займы 100–5000 BYN на срок 3–60 дней. Идентификация обеих сторон — через межбанковскую систему идентификации (МСИ).

Нюансы: единой доходности площадка не заявляет — ставка договорная в пределах законного потолка; гарантий, буфера или выкупа долга нет, вторичного рынка тоже (досрочно выйти нельзя, но сроки короткие). Комиссия инвестора — 5% с возвращённых средств. При дефолте данные заёмщика раскрываются, взыскание — через суд по месту жительства инвестора. Налог удерживает сама площадка (перейти на ЗАЙМись.бел →).

Finstore.by

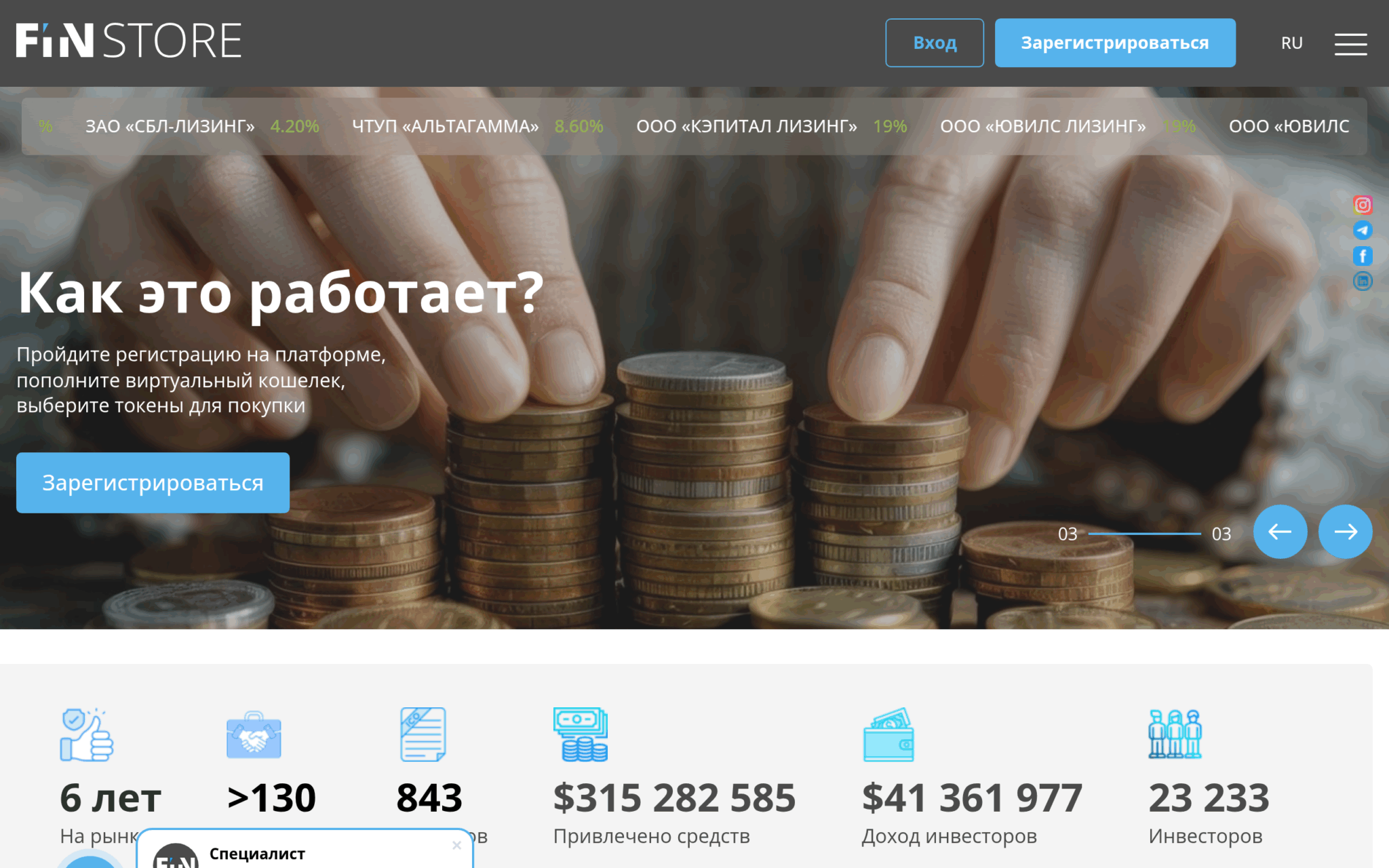

Крупнейшая и по сути единственная массовая инвестиционная платформа Беларуси. Юридически это не классический p2p, а ICO-площадка: инвестор покупает не долю в конкретном займе, а цифровые токены, выпущенные эмитентом под собственные долговые обязательства. Но по экономическому смыслу для розничного пользователя это близко к краудлендингу: есть эмитент (малый или средний бизнес), есть срок, есть фиксированная доходность.

Finstore работает с 2019 года, оператор — ООО «ДФС», резидент Парка высоких технологий, деятельность регулируется Декретом № 8. По данным самой площадки на середину 2026 года: около 23 900 инвесторов, более 130 активных эмитентов, свыше 843 выпусков токенов на общую сумму около 327 млн USD, выплаченный инвесторам доход — около 44 млн USD.

Минимальный порог входа — от $10 (или 10 BYN), доступны токены в USD, EUR, BYN и RUB. Заявленная максимальная доходность — до 10% годовых в валюте (USD, EUR) и до 22% годовых в BYN (реальная ставка по конкретному выпуску зависит от эмитента и срока и обычно ниже заявленного максимума).

С 1 апреля 2026 года на платформе вводятся статусы инвесторов (неквалифицированный / квалифицированный / особо квалифицированный): неквалифицированному инвестору будут доступны только токены, прошедшие критерии безопасности, — это прямая реакция на ужесточение требований к защите розничного инвестора.

По данным независимых финансовых трекеров, отслеживающих раскрытие информации на платформе, среди этих иностранных эмитентов чаще всего называют казахстанские BAYAN (размещался с января 2021 года под около 10% годовых, дефолт — с июня 2022-го) и GLOBAL&AKTIV: обе компании исправно платили по первым выпускам токенов, а затем прекратили обслуживать обязательства.

Директор ООО «ДФС» Валерий Ластовский в комментарии neg.by называл общую долю просрочки по платформе «менее 10%», но для конкретного портфеля, собранного вокруг нескольких иностранных эмитентов, уровень потерь может быть заметно выше. Именно эта история и стала одним из триггеров для введения квалификационных статусов с апреля 2026 года.

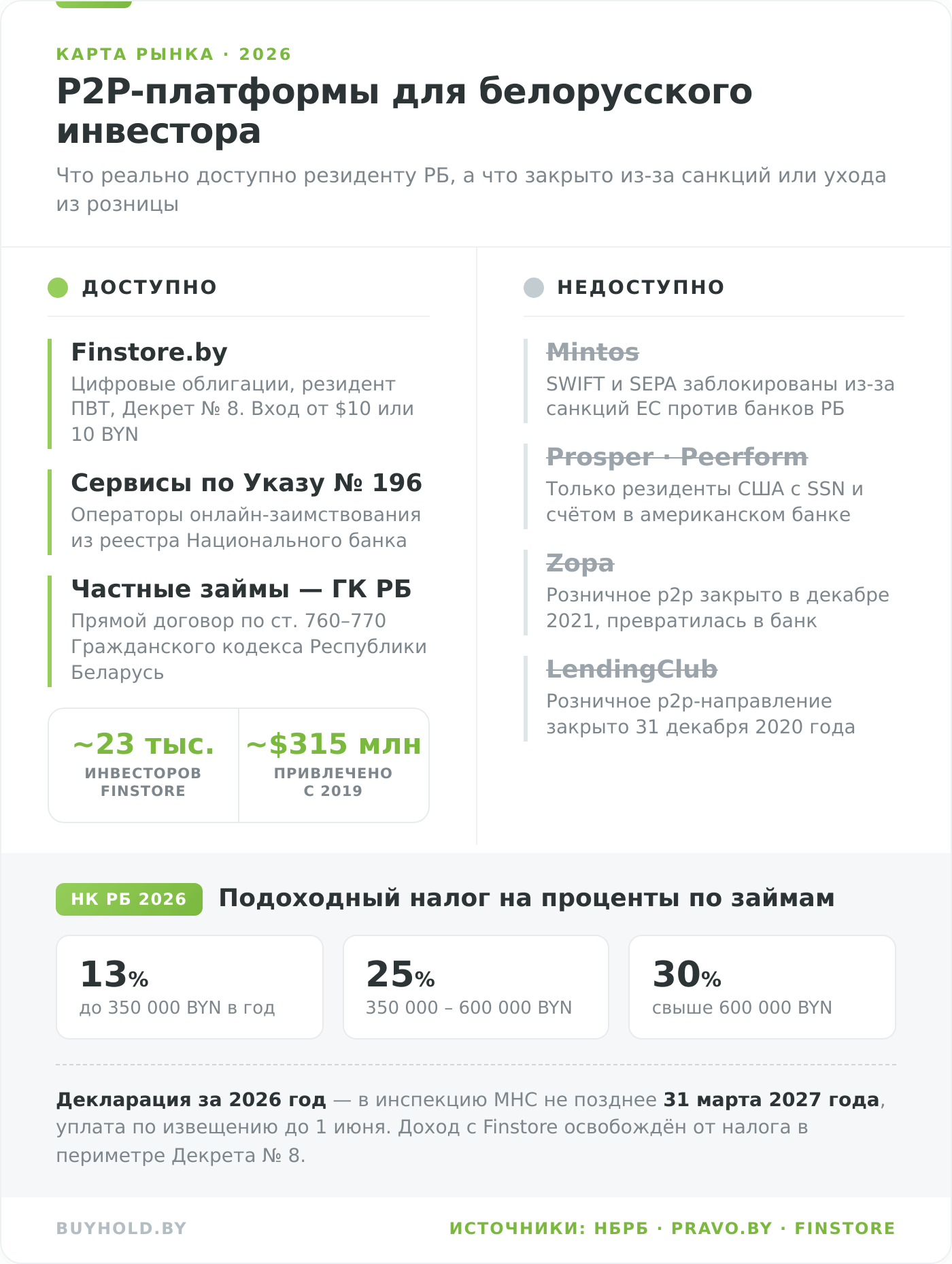

Что это значит для инвестора: перед тем как передавать кому-либо деньги через площадку, называющую себя «p2p-сервисом», обязательно проверьте её в реестре НБРБ (nbrb.by/finsector/onlineborrowingservices/register). Если оператора в реестре нет — это либо нелегальная деятельность, либо просто «объявления о займах», за которыми никто из регуляторов не стоит и куда возвращать деньги через суд будет заметно сложнее.

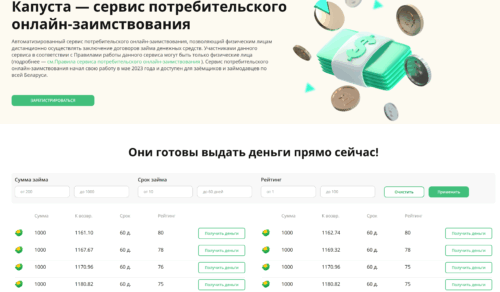

Kapusta

Оператор — ООО «Инновационные Финансовые Стратегии» (ИФС), запись № 1 в реестре НБРБ от 14 января 2022 года, резидент ПВТ с ноября 2025-го. Старейшая действующая p2p-площадка страны. Важно: вопреки распространённому мнению, Kapusta — это не только микрозаймы для населения: у неё есть полноценная роль займодавца (раздел «Инвестировать», «Памятка для займодавца»). Вход — от 200 BYN, типичные сделки около 1000 BYN на 60 дней.

Нюансы: доходность рыночная (её задаёт заёмщик/рынок), не гарантирована; комиссия займодавцу — 2,3% (одна из самых низких), заёмщику — 5,8%. Есть скоринг заёмщика 0–100 и годовая отчётность с 2022 года. Минус: справка о доходе платная (120 BYN). Взыскание при просрочке — через суд.

Mongo

Оператор — ООО «ТриИнком», запись № 3 в реестре НБРБ от 15 марта 2023 года. Классический p2p-маркетплейс: в разделе «Выдать займ онлайн — станьте заимодавцем» инвестор либо откликается на заявку заёмщика, либо публикует своё предложение. Договор займа — от 50 до 2000 BYN, ставку задаёт инициатор сделки в пределах законного потолка.

Нюансы: фиксированной доходности и публичной статистики дефолтов нет — сама платформа указывает разброс риска дефолта примерно 1,8–37%+ в зависимости от рейтинга заёмщика. Комиссию сервиса платит займодавец (удерживается из возврата). Реферальной программы нет. Подходит тем, кто готов вручную анализировать заявки и осознанно принимать кредитный риск.

FinKit

Оператор — ООО «ФинКит Онлайн», запись № 4 в реестре НБРБ от 1 июля 2024 года (не путать с автоломбардом «ФинКит» из реестра МФО — это разные компании). Площадка прямо позиционирует себя как инвестиционную: есть раздел «Инвесторам» с подстраницей «Пассивный доход». Инвестор сам выбирает сумму, срок, ставку и уровень риска — заёмщики ранжированы по рейтингу A–E.

Нюансы: конкретной минимальной суммы и фиксированной ставки на сайте нет — только формулировка «доходность выше банковского вклада»; налогообложение простое (13%, декларация раз в год), оператор честно предупреждает о риске убытков прямо на сайте. Минусы: молодой оператор (с июля 2024) с небольшим треком, реферальной программы нет.

Fakel (факел.бел)

Оператор — ООО «БлицФинанс» (правопреемник ООО «Займпро»), запись № 7 в реестре НБРБ от 22 мая 2026 года — самая новая площадка. Чистая p2p-модель: кнопка «Вложить деньги под проценты», отдельная страница для инвестора, разделение ролей заёмщик/инвестор в одном кабинете. Диапазон сделок по сервису — 200–1500 BYN на 10–60 дней, комиссия оператора — до 10%.

Нюансы: площадка работает менее двух месяцев — нет истории дефолтов, отчётности и отзывов, поэтому рассматривать её стоит с осторожностью и небольшими тестовыми суммами. Доходность не гарантирована, реферальной программы нет.

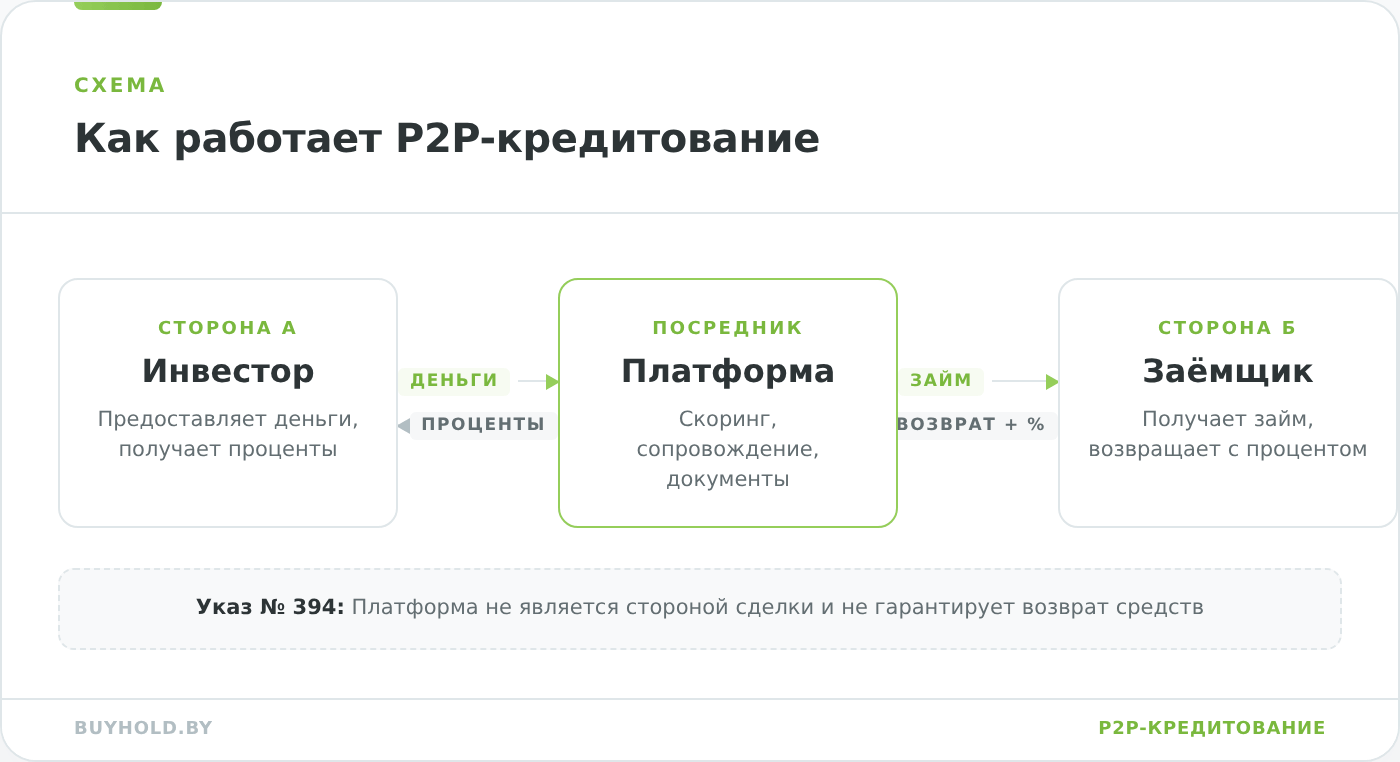

Схема работы p2p кредитования

Peer-to-peer кредитование – взаимовыгодное предложение, к преимуществам стоит отнести:

- Гибкость. Ни заемщик, ни кредитор не привязаны к жестким условиям. Стороны могут договориться о любой процентной ставке, обеспечении займа, сроке погашения, штрафных санкциях, досрочном погашении. В случае с банками такой гибкости нет.

- Заемщик может получить займ даже если банки ему отказывают. С реальным инвестором проще договориться.

- Кредитор понимает куда пойдут его деньги, это позволяет дополнительно оценить надежность заемщика. Для некоторых важна и психологическая составляющая, таким людям приятнее инвестировать в развитие конкретного дела чем в акции ETF или бумаги какой-нибудь компании.

- Заемщик и кредитор не обязаны встречаться лично. Взаимодействие между ними организовано через площадки-посредники, они же отвечают за безопасность, проверяя потенциальных заемщиков еще на этапе регистрации.

Схема работы P2P-кредитования: инвестор, платформа-посредник и заёмщик

Что касается рисков, то ключевой из них – невозможность гарантировать на 100% возврат средств. Если заемщик не вернул займ, то даже обращение в правоохранительные органы не дает гарантий возврата денег. У ответчика может просто не быть имущества, реализация которого позволит выплатить долг.

Как реализовывается p2p кредитование

Выбор сводится к 2 вариантам:

- Личная встреча и заключение отдельного договора. Неплохой метод, но уместен разве что при больших суммах, рядовым инвесторам с капиталом до нескольких десятков тысяч белорусских рублей будет слишком неудобно встречаться с каждым потенциальным заемщиком.

- Использование площадок-посредников. Потенциальные заемщики размещают на них свои заявки, кредиторы выставляют предложения.

Независимо от типа площадки принцип работы в общих чертах один и тот же:

- Обе стороны размещают свои заявки и условия, на которых они готовы сотрудничать.

- Заемщики указывают детали по проекту, под который они хотят привлечь инвестирование. Это может быть что угодно, начиная с развития собственного бизнеса и заканчивая желанием перекредитоваться на более выгодных условиях.

- На основе указанных деталей заемщикам присваивается уровень риска.

- Стороны контактируют друг с другом и либо выбирают готовые заявки, либо договариваются о новых условиях.

Прежде чем переходить к примерам платформ, важно разобраться с терминологией, потому что в Беларуси «p2p-кредитованием» в быту называют сразу несколько разных схем, у которых разное правовое регулирование:

- Классический C2C-займ (физлицо → физлицо). Регулируется только Гражданским кодексом Республики Беларусь (статьи 760–770 о займе и кредите). Отдельного закона о p2p-кредитовании в РБ нет, прямого аналога российского 259-ФЗ в белорусском законодательстве тоже нет.

- Онлайн-заимствование через специализированный сервис. Регулируется Указом Президента № 196 от 25 мая 2021 года «О сервисах онлайн-заимствования и лизинговой деятельности». Указ ввёл понятие «оператор сервиса онлайн-заимствования»: это площадка, которая сводит займодавца и заёмщика, но сама не является стороной сделки. Операторы должны быть включены в реестр Национального банка (nbrb.by/finsector/onlineborrowingservices/register).

- Инвестиции в микрофинансовую организацию (МФО). В Беларуси регулирование МФО строится на Указе № 394 и постановлениях НБРБ. Ключевое ограничение: микрозайм не может превышать 15 000 базовых величин (на 2026 год при БВ = 45 BYN это 675 000 BYN). Но важно понимать другое: розничный инвестор в классическом виде МФО в РБ не финансирует — это делают сами собственники или банки-партнёры. Для физлица из реестра НБРБ МФО остаётся не инвестиционным, а заёмным инструментом.

- Инвестиционные токены и цифровые облигации. Отдельный режим: регулируется не банковским, а «цифровым» законодательством — Декретом Президента № 8 от 21 декабря 2017 года «О развитии цифровой экономики». Именно в этом периметре работает единственная массовая инвестплатформа Беларуси — Finstore.by (резидент Парка высоких технологий).

Что касается конкретных площадок, то ниже – примеры сервисов, которые в Беларуси и за рубежом так или иначе связывают с p2p-кредитованием. Начнём с того, что реально доступно белорусскому инвестору в 2026 году, а затем разберём западные платформы — большая часть из них либо закрылась, либо стала недоступной для резидентов РБ из-за санкций ЕС и отключения белорусских банков от SWIFT. Краткая карта рынка — на инфографике ниже:

Что ещё в Беларуси называют p2p (но розничному инвестору это подходит меньше)

Микрофинансовые организации (МФО) в реестре НБРБ

Микрофинансовые организации в Беларуси работают по Указу № 394 (в редакции Указа № 432 от 15 декабря 2025 года, вступил в силу 20 декабря 2025 года) и по Закону № 62-З «О потребительском кредите и потребительском микрозайме» (действует с 22 ноября 2025 года), а также по постановлениям Правления НБРБ.

Реформа расширила круг участников рынка: с 20 июня 2026 года микрозаймы без залога через сервисы онлайн-заимствования (до 200 базовых величин) вправе выдавать не только коммерческие МФО, но и ломбарды и операторы сотовой связи. Реестр МФО ведёт Нацбанк, вместе с ним — реестр ломбардов и операторов онлайн-заимствования.

В белорусском законодательстве прямого аналога нет: фондирование белорусских МФО идёт за счёт собственных средств учредителей и банковских кредитов, а не розничного инвестора. Для пользователя МФО в РБ — это канал взять деньги, а не канал их разместить.

Ulej.by и белорусский краудфандинг

Ulej.by запускался в 2015 году как одна из первых и самая известная белорусская краудфандинговая площадка и до 2021 года считался главным примером «народного финансирования» в стране. Но важное уточнение: это было не p2p-кредитование, а reward-краудфандинг — модель, при которой инвестор не даёт заём и не получает процент, а делает взнос в обмен на вознаграждение (товар, услугу, экземпляр книги, альбом и так далее).

Что это значит на практике: «классический» розничный краудлендинг «физлицо → бизнес с процентом» в Беларуси по состоянию на 2026 год в массовом виде не сложился. Всё, что называется краудфандингом в РБ, — это либо ICO через Finstore (цифровые облигации), либо точечные reward-кампании на базе оставшихся порталов.

Прямые частные займы через ГК РБ

Когда отдельных p2p-сервисов не хватает, часть белорусских инвесторов работает «вручную» — заключая договоры займа напрямую с знакомыми предпринимателями, соседями по бизнесу, проверенными контрагентами. Это полностью легальная схема, регулируется главой 42 ГК РБ (статьи 760–770 о займе и кредите): договор заключается в письменной форме, если сумма превышает 10 базовых величин (450 BYN в 2026 году), можно предусмотреть проценты, обеспечение залогом или поручительством, штрафы за просрочку.

Такой подход годится только для больших сумм и проверенных людей — ровно по той же причине, по которой нигде в мире «личная встреча с заёмщиком» не заменила онлайн-площадки: это трудозатратно.

Зато у такой модели нет лимитов, нет комиссий платформы и нет зависимости от внешнего сервиса.

Важное изменение с 2026 года: с 23 апреля 2026 года действует Закон Республики Беларусь № 100-З от 17 октября 2025 года «Об изменении законов по вопросам предоставления займов». Он, среди прочего, запрещает займы в иностранной валюте между физическими лицами — прямой частный заём в Беларуси теперь можно оформить только в белорусских рублях. Закон также запрещает организациям, не являющимся МФО, выдавать займы физлицам (кроме займов собственным работникам).

WebMoney и закрытие p2p у Zopa: что случилось с прежними флагманами

В прежней версии этой статьи отдельными разделами шли долговой сервис WebMoney и британская Zopa — две площадки, которые в начале 2020-х считались примерами зрелого p2p. Сейчас обе фактически выбыли из числа доступных вариантов, и об этом честнее сказать прямо.

История Zopa оказалась еще короче. 7 декабря 2021 года компания, основанная в 2005 году и считавшаяся первой в мире p2p-платформой, объявила о полном закрытии направления p2p-кредитования. Все портфели были выкуплены банковским подразделением Zopa Bank (банковскую лицензию компания получила в 2020 году), к концу января 2022 года инвесторы получили свои деньги обратно. Сейчас Zopa — обычный британский цифровой банк, который предлагает резидентам Великобритании текущие счета, накопительные продукты и потребительские кредиты, но никакого «розничного p2p» там больше нет.

Это часть более общего тренда: в 2020–2022 годах из розничного p2p ушли все западные «гиганты». LendingClub закрыл свою p2p-программу 31 декабря 2020 года, Funding Circle в Великобритании прекратил приём розничных инвесторов в 2020-м и затем окончательно ушёл из розницы, теперь работает только с институциональными деньгами. Для розничного европейского инвестора реально «живыми» остаются маркетплейсы вроде Mintos, Bondora, PeerBerry — и почти все они либо недоступны белорусам напрямую, либо открывают счета только нерезидентам ЕС в исключительных случаях.

Перспективы p2p кредитования

В целом равноправное кредитование выглядит уже не как новинка, а как зрелый сегмент: первые сервисы такого типа начали работать в 2005 году, и за 20 лет рынок прошёл полный цикл — от первого энтузиазма до череды громких закрытий. Для Беларуси картина двоякая: специального закона об инвестплатформах, аналогичного российскому 259-ФЗ, нет до сих пор, а классического розничного «p2p физлицо ↔ физлицо» в массовом виде не сложилось. Основной легальный канал для розничного инвестора в долговые инструменты сегодня — не p2p, а цифровые облигации Finstore в периметре Парка высоких технологий.

Ключевое преимущество подхода — максимальная гибкость. Займы можно брать на разные сроки, плата за использование заёмных средств колеблется в широком диапазоне. Некоторые платформы предлагают страховку инвестиций или обязательство обратного выкупа.

Ключевой риск связан с отказом заёмщика возвращать долг. Никто не может гарантировать, что очередной соискатель — например, на сервисе онлайн-заимствования из реестра НБРБ — не собирается вас обмануть. Также нет гарантий, что суд сможет помочь. На любом нерегулируемом сегменте займов доля дефолтов исторически выше, чем по банковским кредитам, а взыскание через суд общей юрисдикции в РБ занимает месяцы и не гарантирует возврат средств.

На ранних этапах развития рынок может быть перегрет, это сопровождается ростом количества проблемных компаний. Самый известный пример — Китай, где в 2018 году буквально за пару месяцев на порядок выросло количество обанкротившихся p2p-платформ. Масса инвесторов осталась без денег, после чего регулятор фактически закрыл рынок.

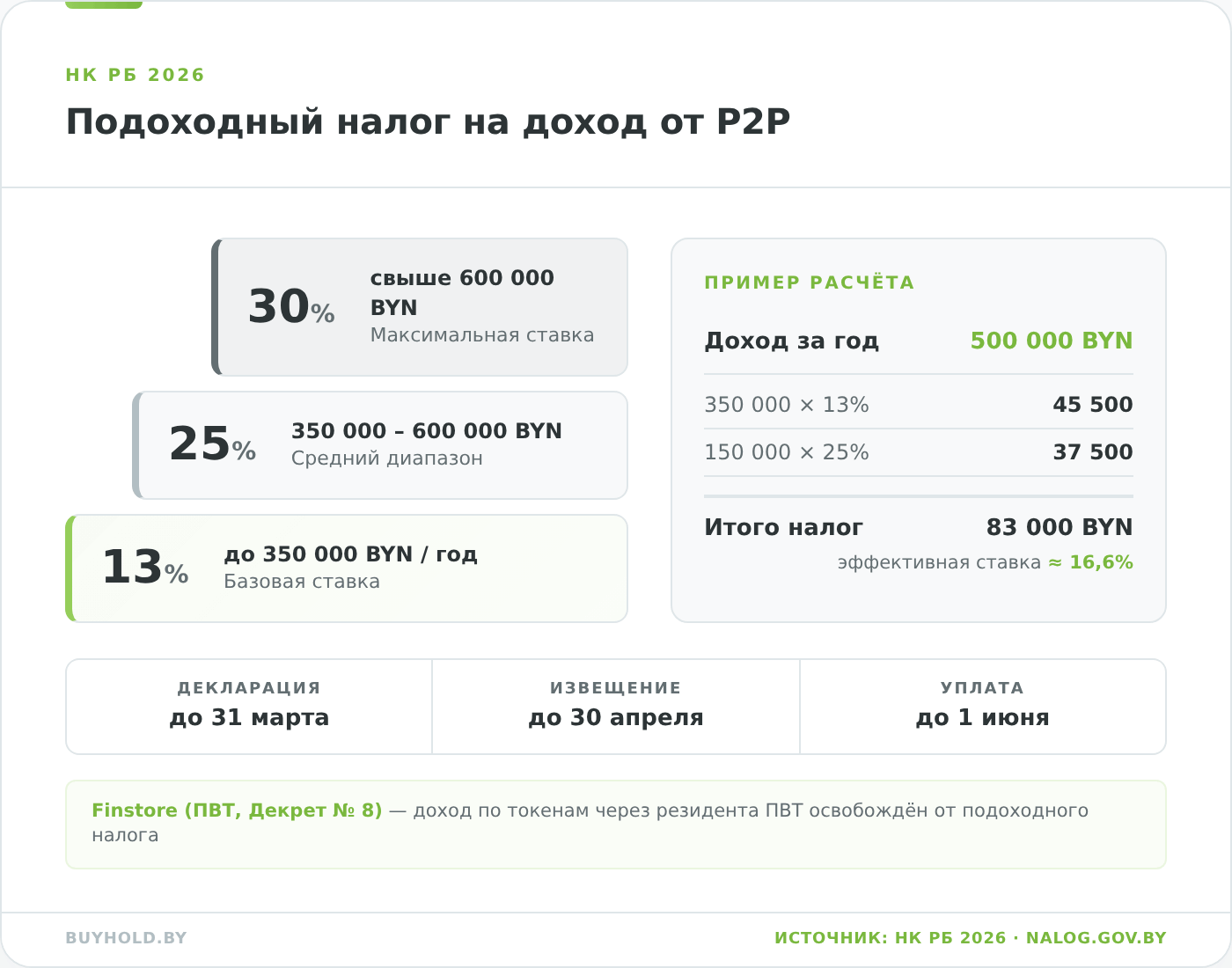

Налоги и правовая рамка для белорусского инвестора

С 1 января 2026 года в Беларуси введена прогрессивная шкала подоходного налога, и проценты по предоставленным займам входят в облагаемую базу. Ставки по совокупному годовому доходу резидента РБ в 2026 году следующие:

- 13% — на часть годового дохода до 350 000 BYN;

- 25% — на часть дохода от 350 000 до 600 000 BYN;

- 30% — на часть дохода свыше 600 000 BYN.

Важно понимать: повышенные ставки 25% и 30% применяются не ко всему доходу, а только к части, выходящей за порог.

Важный момент: если заём выдан юридическому лицу или ИП, налоговым агентом по подоходному налогу выступает заёмщик — именно он удерживает 13% из суммы процентов и перечисляет в бюджет. Если заём выдан другому физлицу или получен через зарубежную платформу (Mintos, Prosper и аналоги), обязанность задекларировать и уплатить налог лежит на самом инвесторе.

Форма — налоговая декларация (расчёт) по подоходному налогу с физических лиц, сроки по доходам за 2026 год: подача — не позднее 31 марта 2027 года, уплата — не позднее 1 июня 2027 года по извещению инспекции МНС (извещение приходит не позднее 30 апреля). Доходы из-за рубежа, включая проценты от иностранных p2p-платформ и инвестиционный доход, отражаются в разделе II декларации. Сайт МНС — nalog.gov.by.

Отдельно по Finstore.by: платформа работает в периметре Декрета № 8 «О развитии цифровой экономики», оператор — резидент ПВТ, и доход физлица по цифровым токенам, полученный через резидента ПВТ, освобождён от подоходного налога. Это ключевое налоговое преимущество Finstore перед большинством других инвестиционных инструментов.

Но с 1 января 2025 года режим сузился: освобождение действует только при операциях через резидентов ПВТ (Finstore подпадает), а доход по токенам, полученный через иностранные биржи и платформы, облагается подоходным налогом 13% по общим правилам.

Специальный правовой режим ПВТ продлён до 1 января 2049 года, однако конкретные налоговые льготы внутри этого режима могут корректироваться отдельными указами и правками Налогового кодекса, поэтому перед крупными вложениями имеет смысл лишний раз проверить актуальность льготы на дату решения.

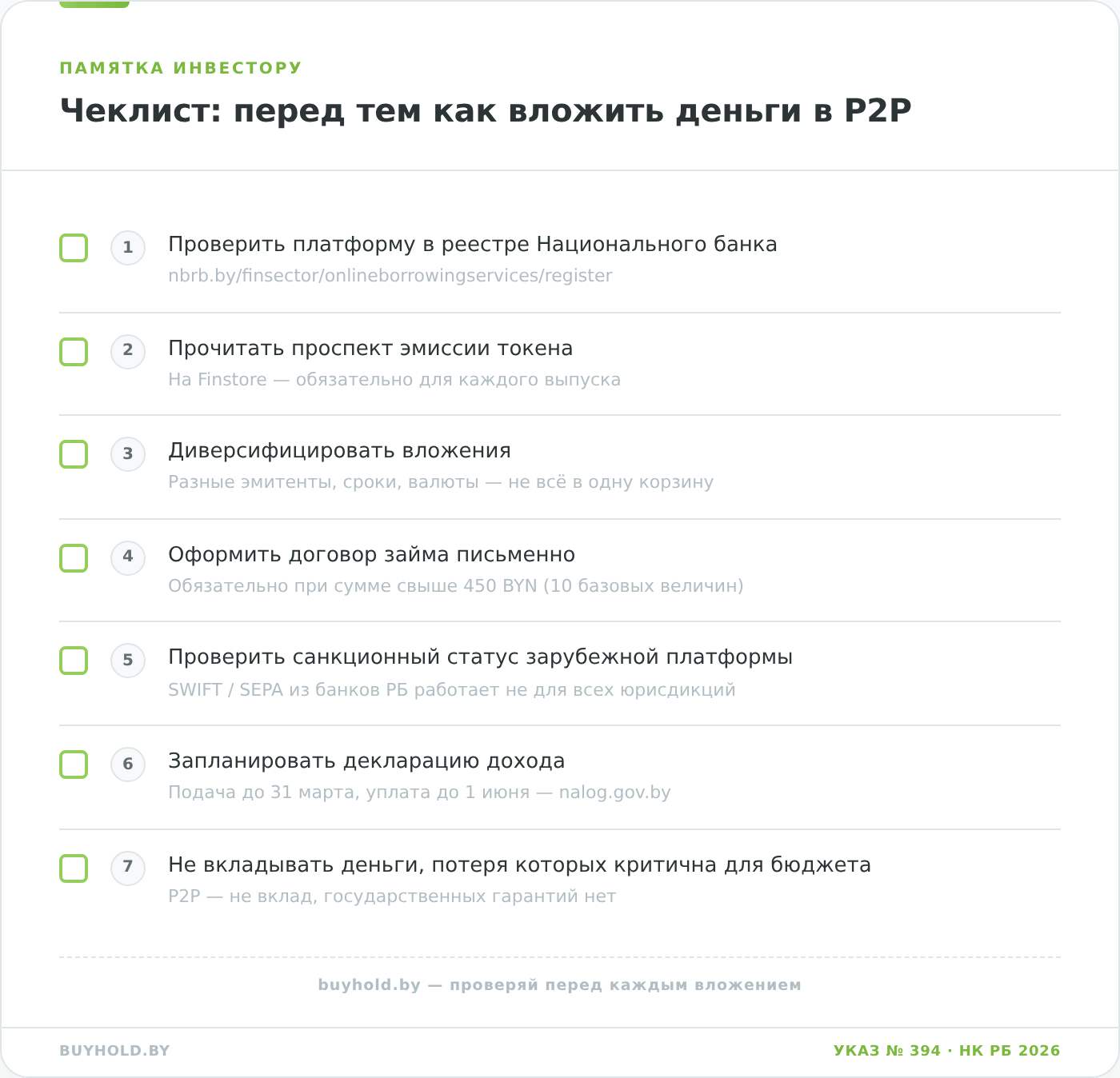

Рекомендации по работе с p2p платформами

P2P — высокорисковый инструмент, поэтому перед стартом честно оцените свою готовность к потерям с помощью теста риск-профиля. Цель инвестора заключается в отсеивании ненадежных соискателей и площадок. Для этого:

- Проверяйте, есть ли площадка в реестре Национального банка (nbrb.by/finsector/onlineborrowingservices/register). Если речь идёт о сервисе онлайн-заимствования или МФО, и его нет в реестре НБРБ — это уже повод отказаться.

- Для Finstore — обязательно читайте проспект эмиссии токена. Не все выпуски одинаково надёжны, и с 1 апреля 2026 года платформа сама вводит разделение на «безопасные для неквалифицированных инвесторов» и остальные. Не игнорируйте это деление.

- Отсеивайте новичков. Чем меньше у заёмщика или эмитента истории на площадке, тем выше риск.

- Обращайте внимание на внутренние рейтинги, это не 100%-ная гарантия, но всё же повышает шансы на возврат денег.

- Если речь идёт о прямом частном займе — оформляйте письменный договор по ГК РБ, особенно при сумме выше 10 базовых величин (450 BYN в 2026 году). Нотариальное заверение по ГК РБ не обязательно — достаточно простой письменной формы за подписями сторон — но для крупных сумм имеет смысл, если есть сомнения в лояльности контрагента. Обязательно укажите срок, ставку и санкции за просрочку.

- Диверсифицируйте риски. Не вкладывайте все деньги в одного заёмщика или один токен и не держите весь портфель на одной платформе. На Finstore для этого достаточно распределить капитал между разными эмитентами и сроками.

- Настороженно относитесь к тем, кто соглашается на любой процент и любые условия займа. Скорее всего, такой заёмщик и не планирует возвращать деньги, его цель — получить кредит и исчезнуть.

- Для зарубежных платформ проверяйте санкционный контур и валютные ограничения. Открыть счёт на Mintos или Bondora белорусу в 2026 году формально не запрещено — но довести деньги туда через белорусский банк почти невозможно.

Лучше всего работать с сервисами, дробящими капитал инвестора и направляющими его к разным заёмщикам или эмитентам. Это автоматическая бесплатная диверсификация рисков — глупо не пользоваться такой возможностью.

Калькулятор: сколько реально останется после дефолтов и налога

Заявленная площадкой или эмитентом доходность — это «до вычетов». Реальный результат уменьшают невозвраты (дефолты), комиссия сервиса и подоходный налог. Подставьте свои параметры и посмотрите, во что превращаются заявленные проценты и обгоняет ли p2p банковский вклад:

Расчёт ознакомительный: предполагает постоянные ставки и простой процент, дефолт — как безвозвратную потерю доли вложенного за срок. Реальный результат зависит от диверсификации, реинвестирования и восстановления части долгов через суд. Не является инвестиционной рекомендацией. Все вычисления выполняются в вашем браузере.

Заключение

P2P кредитование действительно может быть выгоднее по сравнению с предложениями банков. Выгода достигается главным образом за счёт гибкости и возможности договориться об условиях с кредитором.

Если оценивать сервисы этого типа с позиции инвесторов, то картина в 2026 году такая: для белорусского частного инвестора реально доступна, по сути, только одна массовая площадка — Finstore.by с цифровыми облигациями в периметре Декрета № 8, плюс точечные сервисы онлайн-заимствования из реестра НБРБ и прямые частные займы через ГК РБ. Классический краудлендинг «физлицо → бизнес с процентом» на белорусском рынке в массовом виде не сложился, а зарубежные p2p-маркетплейсы (Mintos, Prosper, Peerform) для белорусов либо прямо недоступны, либо заблокированы из-за санкций и отключения банков от SWIFT.

Доходность напрямую зависит от риска: 10% в валюте или 22% в BYN на Finstore — это не «гарантированный пассивный доход», а плата за то, что часть эмитентов может не исполнить обязательства. Поэтому диверсификация и дисциплина важнее, чем выбор конкретной платформы.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.