Когда инвестор открывает финансовый отчёт компании, первое, на что он смотрит — это активы. Не потому что это самый важный показатель, а потому что без понимания активов все остальные цифры теряют смысл. Сколько стоит бизнес? Насколько эффективно он работает? Способен ли покрыть свои долги? Ответы на все эти вопросы начинаются с анализа активов.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Если вы только начинаете разбираться в финансах, рекомендуем сначала прочитать что такое активы и пассивы.

Что такое активы и пассивы компании

Активами компании можно назвать все движимое и недвижимое имущество, с помощью которого бизнес получает прибыль. В материальную составляющую входят станки, недвижимость, автотранспорт и даже мебель, без которой невозможна работа сотрудников.

Пассивы предприятия – это обязательства компании, за их счет бизнес приобретает активы. Пассивом может быть банковский кредит, позволяющий купить станки, расширить производство. Источником пассивов могут стать и облигации, привлекающие заемный капитал. Все, что куплено за привлеченные средства относится к категории активов, а сами займы – к пассивам.

Пассивы делятся на 2 группы:

- Собственный капитал. Эти средства направляются на формирование активов. Деньги могут изыматься из резервных фондов, для этого может использоваться уставной капитал, нераспределенная прибыль.

- Обязательства. Это упомянутые выше обязательные платежи по банковским займам, облигациям, оплата аренды недвижимости/оборудования/транспорта. Обязательства могут принимать и денежную и товарно-производственную форму. Например, по облигациям выплачиваются купоны, но в рамках договора с кредитором компания может оплатить часть долга товаром, сдачей оборудования в аренду в будущем.

Кийосаки предлагал более универсальную классификацию. Он называл активами все, что приносит доход, а пассивами – все, что приводит к расходам.

При детальном изучении этой темы лучше ориентироваться на стандарты МСФО. Они дают четкую классификацию типов активов, порядок их учета.

Разобравшись с тем, что такое активы в принципе, перейдём к более важному вопросу — какими они бывают. Классификация помогает не просто навести порядок в голове, а понять, на что обращать внимание при анализе конкретного бизнеса.

Виды активов предприятия

Классификацию можно выполнить по нескольким критериям. Если учесть классификацию по МСФО, то активы можно разделить на оборотные и внеоборотные.

К оборотным относится то, что может быть использовано в рамках производственного цикла (в течение года).

Внеоборотные – все то, что используется долго – здания и сооружения, оборудование, транспорт.

Активы предприятия можно классифицировать, например, c точки зрения амортизации:

- Амортизируемые. Сюда относится все то, что со временем теряет свою стоимость. Принцип такой же, как с автомобилем: стоит выехать из салона — и он уже стоит дешевле. Оборудование, транспорт, техника — всё это со временем дешевеет.

- Неамортизируемые. Не изнашиваются, например, земельные участки.

По источнику происхождения:

- Собственные активы. Все то, что было создано бизнесом самостоятельно. Это может быть ПО, интеллектуальная собственность, на которую получены патенты, позже они приносят стабильный доход.

- Приобретенные. Их компания приобрела или арендовала, это техника, транспорт, мебель, производственное оборудование, недвижимость.

По участию в производственном процессе можно выделить:

- Непроизводственные активы предприятия. Все то, что не участвует в операционной деятельности. В эту категорию попадают недостроенные цеха, купленное, но еще не смонтированное оборудование.

- Производственные активы. То, что задействовано в производстве продукции – оборудование, недвижимость (производственные цеха, склады), производственные запасы.

По материальному признаку их можно разделить на:

- Материальные. Все, что существует в физической форме – начиная с запасов сырья на складах и заканчивая обустройством административных зданий. Это то, что можно буквально потрогать.

- Нематериальные. Не существуют в физическом виде, но влияют на прибыль бизнеса. Это патенты, авторские права и прочая интеллектуальная собственность. Некоторые заносят в эту категорию и репутацию, она также влияет на прибыль.

- Финансовые. То, что выражено в финансовой форме.

По праву собственности выделяют:

- Собственные. То, что было куплено или создано своими силами. Находится в собственности бизнеса.

- Арендованные. Бизнес использует их, но не является собственником.

С точки зрения отчетности выделяют:

- Учтенные активы. Они отражены в отчетности, их можно оценить с точностью до копейки.

- Неучтенные. Если пользоваться подходом Шульца, то в эту категорию можно занести человеческий капитал. Невозможно точно подсчитать и занести в отчетность накопленные знания, квалификацию персонала.

Есть разделение на группы и с точки зрения ликвидности. Активы ранжируются от категории А1 (максимальная ликвидность) до А4 – неликвидные, их продажа займет массу времени, не исключены существенные финансовые потери.

| Тип и характеристика | Типы активов | Сроки реализации |

| А1, абсолютная ликвидность | Ходовая валюта, деньги на счетах, краткосрочные вложения | Продаже ничто не мешает, это можно сделать буквально за день |

| А2, средняя ликвидность | Востребованное оборудование, недвижимость, дебиторская задолженность и иные типы активов | Срок реализации до года |

| А3, Низкая ликвидность | Проблемные долги, средне-/долгосрочные инвестиции, специфическое оборудование, запасы сырья | До нескольких лет |

| А4, Минимальная ликвидность | Узкопрофильное оборудование, долгострои, земельные участки, неудобные с точки зрения географии | Продажа чрезвычайно усложнена, это может занять до 10 и более лет. Иногда приходится делать существенную скидку |

Оборотные активы

Оборотные активы (current assets) – все то, что предполагается использовать/продать/конвертировать в денежные средства в течение операционного цикла или 12 месяцев. Они поддерживают текущую деятельность компании, потребляются в процессе производства. Эти данные приводятся в консолидированных отчетах о финансовом положении компании.

В категорию оборотных активов попадают:

- Денежные средства и их высоколиквидные эквиваленты. Например, бумаги ГКО/ГДО (государственные краткосрочные и долгосрочные облигации) достаточно ликвидны и с их продажей не возникнет проблем.

- Дебиторская задолженность. Возникает в ситуациях, когда товар уже поставлен, а деньги еще не пришли. Стандартное явление, но эти суммы заносятся в дебиторскую задолженность. На бумаге эти деньги есть, а на расчётном счёте — нет.

Высокая дебиторская задолженность может привести к кассовому разрыву. Формально, с учетом будущих поступлений, у компании есть деньги, но в конкретный момент времени может возникнуть недостаток доступных средств. - Краткосрочные инвестиции. В этой категории могут быть бумаги со сроком погашения меньше года.

- Запасы сырья и готовой продукции на складах.

- Налоговые активы. Различные вычеты, которые будут произведены в ближайшее время.

- Прочие. В эту группу входит все то, что не было указано выше.

Иногда используют более общую классификацию и делят оборотные активы на 2 группы:

- Производственные фонды. То, что необходимо непосредственно для производства товара.

- Фонды обращения. То, что компания получает в результате производства – деньги за товар, налоговые вычеты, краткосрочные инвестиции, складские запасы.

Внеоборотные активы

Внеоборотные активы компании – это все то, что будет использоваться не один год и не будет израсходовано в рамках операционного цикла (или за 12 месяцев). Для них характерен долгосрочный характер использования. Например, здание не будет «израсходовано» за год, то же касается станков, долгосрочных инвестиций, все это будет использоваться годами, а то и десятилетиями.

Основные группы внеоборотных активов:

- Материальные и нематериальные основные средства. Это здания и сооружения, станки, патенты и прочая интеллектуальная собственность.

В зависимости от типа производства могут приобретать особенную значимость разные типы основных средств. Для финучреждения это финансовая составляющая, для промышленных гигантов – материальные средства. - Дебиторская задолженность со сроком погашения более года.

- Активы, сданные в аренду.

- Долгосрочные вложения в дочерние структуры.

- Финансовые активы. Сюда включены, например, долговые бумаги со сроком погашения больше года.

- Гудвилл. Так называется нематериальный актив компании, возникающий при поглощении другого бизнеса. Это разница между справедливой стоимостью купленной компании и стоимостью ее активов, из которых вычитаются обязательства. Проще говоря, это наценка за бренд, клиентскую базу и репутацию — то, что нельзя потрогать, но за что покупатель готов заплатить. По тому же принципу люди платят за iPhone больше, чем стоят его комплектующие — разница и есть «гудвилл» бренда Apple. Правила МСФО требуют указывать Гудвилл в разделе внеоборотных активов.

- Прочие.

Пример состава оборотных и внеоборотных активов

Возможный состав разберем на примере небольшого магазина одежды. В оборотные активы в его случае попадают:

- Деньги в кассе магазина и на расчетном счете – 2 и 8 тыс. BYN.

- Запасы готовой продукции (одежда на складе) – 50 тыс. BYN.

- Предоплата за новую партию одежды, которая еще не поступила на склад – 10 тыс. BYN.

- Переплата НДС – 2 тыс. BYN.

Внеоборотные:

- Оборудование – вешалки для одежды, полки, шкафы в магазине, кассовый аппарат, ПК. Стоимость всего перечисленного – 15 тыс. BYN.

- Нематериальные активы – патенты на изобретения, авторские прав у магазина нет. Но сюда можно занести зарегистрированную торговую марку. Ее стоимость – 5 тыс. BYN.

- Предположим, помещение под магазин арендуется, и арендодатель получил депозит в размере 3 тыс. BYN.

Знать, какие активы бывают — это полдела. Следующий вопрос, который неизбежно возникает: а сколько всё это стоит? Ответ не так прост, как кажется, потому что один и тот же актив можно оценить по-разному — и получить три совершенно разные цифры.

Оценка и учет активов

Выделяется 3 подхода к оценке активов предприятия:

- Первоначальная стоимость. Учитывается стоимость чего-либо на момент покупки, к цене добавляются затраты на транспортировку, монтаж/демонтаж, настройку (если это сложное оборудование). Если станок обошелся предприятию в 40 тыс. BYN, его доставка стоила 6 тыс., а за подготовку к работе пришлось заплатить еще 8 тыс. BYN, то первоначальная стоимость будет равна 54 тыс. BYN. Используется при первоначальном учете активов и их постановке на учет.

- Справедливая стоимость. Учитывается реальная цена в конкретный момент времени. Практически все типы активов, включая нематериальные, не имеют фиксированной стоимости, она постоянно меняется. За несколько лет, например, здание или земельный участок может подорожать в разы.

- Амортизированная стоимость. Используется для оценки активов, стоимость которых снижается с течением времени.

Может возникнуть вопрос: так какую стоимость в итоге считать «правильной»? Зависит от цели. Для налогового учёта обычно берётся амортизированная стоимость — она позволяет списывать расходы. Для оценки компании при продаже или слиянии — справедливая. Для постановки на баланс нового актива — первоначальная. Большинство начинающих инвесторов делают типичную ошибку: сравнивают компании, не уточнив, по какой методике оценены их активы.

Методика оценки зависит от способа приобретения:

- Изготовление собственными силами. Учитываются все производственные затраты, это расходы на переработку сырья, оплату труда рабочих, ГСМ и прочее.

- Активы получены бесплатно. Оценка зависит от рыночной стоимости активов на момент их оприходования.

- Покупка. Суммируются все фактические расходы на покупку имущества/интеллектуальной собственности.

- Прочие методы приобретения. Зависит от конкретного способа приобретения.

Основная сложность при постановке на учет и непосредственно учете активов заключается в возможном завышении стоимости, учете обесценивания и правильной оценке нематериальных активов. В отличие от станка, стоимость которого можно проверить по рынку, оценить патент или бренд объективно крайне сложно — и именно здесь компании чаще всего «приукрашивают» свою отчётность.

Оценка активов — это инструмент для бухгалтерии. А вот для инвестора гораздо важнее другое: как компания использует свои активы и насколько эффективно превращает их в прибыль. Именно это показывают мультипликаторы — числовые коэффициенты, которые позволяют сравнивать компании между собой, даже если они работают в разных масштабах.

Анализ активов компании, основные мультипликаторы

На основе данных по активам бизнеса рассчитывается ряд мультипликаторов, с учетом которых может проводиться анализ компании:

- ROA (Return on Assets) Ratio. Рассчитывается как чистая прибыль, отнесенная к стоимости активов. Характеризует эффективность использования собственности, показывает сколько прибыли генерирует каждый рубль/доллар/евро, вложенные в активы. Чем показатель выше, тем лучше. Мало кто обращает внимание, но ROA имеет смысл сравнивать только внутри одной отрасли — у технологических компаний он будет заведомо выше, чем у промышленных гигантов с тяжёлыми основными средствами.

- Debt to Assets Ratio. Долг отнесен к Total Assets, чем показатель выше, тем большая доля активов профинансирована за счет заемных средств, это повышает риски. Условным диапазоном «нормальности» можно считать промежуток 0,4…0,6. Показатель ниже 0,4 указывает на низкую долговую нагрузку, выше 0,6 – на высокую. Логичный вопрос: если высокая долговая нагрузка — это риск, зачем компании вообще берут кредиты? Потому что заёмный капитал дешевле собственного. Привлекая кредиты под 10-15% годовых, компания может заработать на этих деньгах 20-30% — разница идёт в прибыль акционеров. Проблемы начинаются, когда доходность падает ниже стоимости обслуживания долга.

- Asset Turnover Ratio. Показатель оборачиваемости, рассчитывается как отношение выручки к стоимости активов. Чем Asset Turnover Ratio выше, тем выше оборачиваемость, это указывает на высокую эффективность их использования для создания дохода. Представьте ресторан: если на одном и том же столе за вечер обслужили 10 посетителей вместо 3, актив (стол) работает эффективнее. То же самое с активами компании — чем больше выручки генерирует каждый рубль, вложенный в активы, тем лучше.

- Equity to Assets Ratio. Собственный капитал делится на стоимость активов. Мультипликатор можно назвать зеркальным по отношению к Debt to Assets Ratio. Чем показатель выше, тем большая часть активов профинансирована за счет собственного капитала, а не за счет займов.

- Current Ratio. Коэффициент текущей ликвидности рассчитывается как отношение оборотных активов к краткосрочной задолженности. Это индикатор того способна ли компания без проблем разобраться с краткосрочными долгами. На практике это работает так: если Current Ratio меньше 1,0 — компания в зоне риска, даже если на бумаге прибыльна. Значение 1,5–2,0 считается комфортным для большинства отраслей.

- Коэффициент иммобилизации. Рассчитывается как отношение внеоборотных (постоянных) активов к текущим (оборотным). При приближении этого показателя к 1,0 снижается эффективность использования средств. Это означает вложение существенных сумм во внеоборотные активы, что снижает ликвидность, замедляет оборачиваемость капитала, увеличивает финансовые риски и ограничивает возможности развития компании в целом.

При анализе учитываются не только мультипликаторы, нужно обращать внимание и на причины изменения объема активов. Например, сильный рост оборотных активов может быть вызван затовариванием складов. На них копится готовая продукция, но это плохой знак. Она либо неконкурентоспособна, либо в текущей ситуации не пользуется спросом, это негативный фактор.

Мультипликаторы дают общую картину, но для полноценного анализа нужно ещё уметь рассчитать чистые активы предприятия. Это та сумма, которая теоретически осталась бы у владельцев, если бы компания продала всё имущество и рассчиталась по всем долгам. По сути — реальная стоимость бизнеса «на бумаге».

Расчетные формулы

Чистые активы предприятия могут рассчитываться по разным зависимостям:

- Классическая формула, используется для бизнеса любого типа.

- Net Assets могут рассчитываться с учетом только текущих обязательств. Этот подход имеет смысл, если долгосрочные обязательства обеспечены стабильной долгосрочной доходностью. Подобное характерно, например, для девелоперов.

- Чистые материальные активы (Net Tangible Assets, NTA). Формула применяется для бизнеса с высокой долей материальных активов.

- При необходимости учесть дополнительные статьи баланса в формулу вводятся доходность будущих периодов, возможная задолженность учредителей

В формулах выше фигурирует такой термин как «чистые активы». Так называется сумма, которая останется после теоретической продажи всех активов и погашения обязательств.

Для разных секторов экономики используются разные подходы:

- Сектор услуг. Есть смысл учесть нематериальную составляющую, например, стоимость бренда, не «очищать» расчет от гудвилла, учитывать нематериальные активы.

- IT и прочие сферы с высокой долей нематериальной составляющей. NTA не подходит из-за высокой доли нематериальных активов. Используется либо классическая формула, либо вариант с дополнением гудвилла.

- Девелоперы. Подходит формула с текущими обязательствами.

- Промышленность. Классическая формула либо NTA.

Теория без практики — пустой звук. Чтобы все описанные выше формулы и мультипликаторы обрели смысл, разберём реальный пример: возьмём две действующие белорусские компании и проведём сравнительный анализ их активов.

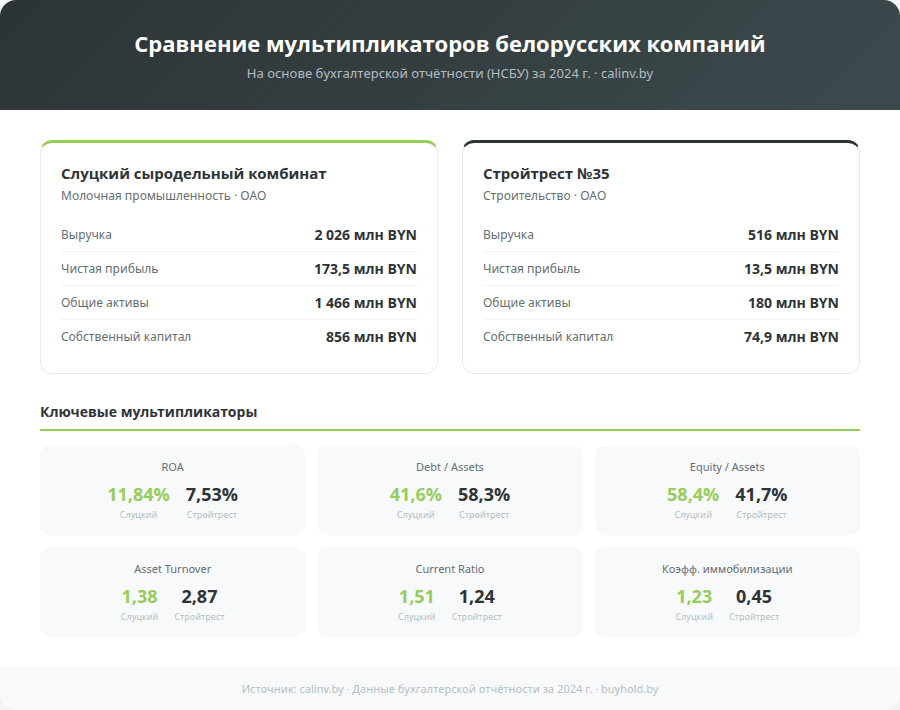

Пример анализа с использованием данных по активам

Для наглядности сравним Слуцкий сыродельный комбинат и Стройтрест №35 — два белорусских предприятия из разных секторов. Будем использовать бухгалтерскую отчётность (НСБУ) за 2024 г. с портала calinv.by. Формулы мультипликаторов универсальны и применимы как к МСФО, так и к национальным стандартам — структура баланса и отчёта о прибылях и убытках принципиально не отличается. Исходные данные для расчета.

Слуцкий сыродельный комбинат Стройтрест №35 Чистая прибыль, тыс. BYN 173 540 13 533 Общие активы, тыс. BYN 1 465 547 179 620 Совокупные обязательства, тыс. BYN 609 404 104 743 Выручка, тыс. BYN 2 026 209 515 715 Собственный капитал, тыс. BYN 856 143 74 877 Оборотные активы, тыс. BYN 658 331 124 072 Текущие обязательства, тыс. BYN 434 860 100 019 Постоянные активы, тыс. BYN 807 216 55 548 Данные Слуцкого сыродельного комбината и Стройтреста №35 взяты из бухгалтерской отчётности, размещённой на портале calinv.by (балансы и отчёты о прибылях и убытках за 2024 г.). В Беларуси публичные ОАО обязаны раскрывать финансовую информацию на Белорусской валютно-фондовой бирже (БВФБ) и специализированных порталах.

На основе этих данных можно рассчитать основные мультипликаторы, связанные с активами, и провести сравнительный анализ.

Слуцкий сыродельный комбинат Стройтрест №35 ROA 0,118 (11,84%) 0,075 (7,53%) Debt to Assets Ratio 0,416 (41,6%) 0,583 (58,3%) Equity to Assets Ratio 0,584 (58,4%) 0,417 (41,7%) Asset Turnover Ratio 1,382 2,871 Current Ratio 1,514 1,241 Коэффициент иммобилизации 1,226 0,448 На основе этих расчетов можно сделать ряд выводов.

Слуцкий сыродельный комбинат показывает более высокую рентабельность активов: ROA 11,84% против 7,53% у Стройтреста №35. Здесь есть нюанс, который легко пропустить: это не значит, что Стройтрест работает хуже. Строительный бизнес по своей природе менее маржинален — основная прибыль формируется за счёт объёмов, а не наценки на каждый проект.

С долговой нагрузкой у обоих предприятий ситуация стабильная, но структурно разная. Debt to Assets Ratio у Слуцкого — 41,6%, у Стройтреста — 58,3%. Показатель строительной компании приближается к верхней границе условной нормы (0,6), но для строительной отрасли это типичная картина — без заёмного финансирования крупные объекты попросту не построить. Equity to Assets Ratio подтверждает эту разницу: 58,4% активов молочного комбината профинансировано из собственного кармана, а у Стройтреста — лишь 41,7%.

А вот где Стройтрест безоговорочно лидирует — это оборачиваемость. Asset Turnover Ratio 2,87 против 1,38 у Слуцкого. Если представить активы как инструмент, то Стройтрест «крутит» свои инструменты почти втрое быстрее. Это логично: строительная компания постоянно завершает проекты, получает оплату и начинает новые. Молочный комбинат же вкладывается в дорогое оборудование, которое окупается годами.

Пожалуй, самый показательный контраст — коэффициент иммобилизации. У Слуцкого он равен 1,23: больше половины средств «заморожено» в производственных мощностях — цехах, оборудовании, линиях переработки. У Стройтреста — всего 0,45: преобладают оборотные активы — незавершённое строительство, запасы, дебиторская задолженность. При этом оба предприятия имеют Current Ratio выше 1,0, что говорит о способности без проблем покрывать краткосрочные обязательства.

В целом Слуцкий сыродельный комбинат можно охарактеризовать как предприятие с умеренной долговой нагрузкой, устойчивой структурой капитала и высокой рентабельностью активов. Стройтрест №35, будучи строительной компанией, демонстрирует высокую оборачиваемость активов, но более низкую рентабельность и более высокую зависимость от заемного финансирования.

Этот пример наглядно показывает, почему важно сравнивать мультипликаторы компаний в контексте их отрасли. Низкий коэффициент иммобилизации Стройтреста — это не недостаток, а специфика строительного бизнеса, где основные активы — это незавершенные объекты и оборотные средства.

Анализ — это лишь диагностика. А вот что делать с результатами? Как компании управляют своими активами, чтобы добиваться тех показателей, которые мы только что разбирали?

Управление активами компании

Управление активами можно назвать одним из компонентов благополучия бизнеса. В малых компаниях эту функцию обычно берёт на себя бухгалтерия, но в средних и крупных предприятиях — это работа отдельных подразделений с собственным бюджетом и стратегией.

Суть управления сводится к тому, чтобы каждый актив работал на бизнес с максимальной отдачей. На практике это означает постоянный поиск баланса: достаточно ли у компании оборотных средств для текущей деятельности? Не избыточны ли внеоборотные активы? Какова реальная загрузка оборудования?

Вернёмся к нашему примеру. У Слуцкого сыродельного комбината коэффициент иммобилизации 1,23 — внеоборотные активы преобладают. Для молочного производства это нормально: цеха переработки, холодильное оборудование, автопарк для логистики — всё это стоит дорого и служит годами. Но если этот коэффициент вырастет до 2,0–3,0, это сигнал: компания избыточно инвестирует в «тяжёлые» активы, жертвуя ликвидностью и гибкостью.

Для Стройтреста №35 с его коэффициентом 0,45 ситуация обратная. Основные активы — это «работа в процессе»: незавершённые объекты, строительные материалы на площадках, авансы подрядчикам. Здесь ключевая задача управления — не допускать затоваривания и кассовых разрывов, вовремя сдавать объекты и получать оплату.

Для инвестора важно понимать: идеальной структуры активов не существует. Оптимальный баланс зависит от отрасли, стадии развития компании и рыночных условий. Ключевой показатель качества управления — это динамика: растёт ли ROA год к году, улучшается ли оборачиваемость, снижается ли доля просроченной дебиторской задолженности.Заключение

Давайте подведём итог. Активы компании — это не просто строка в балансе, а фундамент, на котором строится весь финансовый анализ. Без понимания структуры активов невозможно корректно оценить ни рентабельность, ни устойчивость, ни потенциал роста бизнеса.

Если вы начинающий инвестор и хотите попрактиковаться — вот конкретный план действий. Зайдите на портал calinv.by, выберите любое белорусское ОАО, откройте его баланс и отчёт о прибылях. Рассчитайте ROA, Debt to Assets, Current Ratio — по формулам из этой статьи. Сравните с конкурентом из той же отрасли. Вы удивитесь, сколько можно узнать о компании из шести простых коэффициентов.

Главное, что стоит запомнить: нет «хороших» и «плохих» значений мультипликаторов вне контекста. Debt to Assets 58% для строительной компании — норма. Для IT-стартапа — тревожный сигнал. Всегда сравнивайте яблоки с яблоками.