Встроенное кредитное плечо и неплохая ликвидность делает фьючерсы идеальным инструментом для трейдинга. Большинство трейдеров работает именно с деривативами, а не с самими акциями. Этот максимально гибкий инструмент, стратегии торговли фьючерсами позволяют работать в любом режиме – от скальпинга до среднесрочного трейдинга. В обзоре разберем основные стратегии и том как в целом устроена торговля деривативами.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Что такое фьючерс, причины популярности

Фьючерсом можно назвать договор, предполагающий покупку/продажу актива в будущем по определенной заранее цене. В отличие от договора, заключающегося в произвольной форме, фьючерсы стандартизированы. В зависимости от базового актива биржа определяет размер контракта, если он поставочный, то определены и критерии в отношении продукции, есть регламент поставки.

Этот инструмент активно используется и трейдерами, и реальным бизнесом. Бизнес может подстраховываться на случай нежелательного изменения цены актива, трейдеры зарабатывают на колебаниях цены базового актива.

Популяризации фьючерсов способствует и возможность зарабатывать на чем угодно. Вы можете торговать акциями и без фьючерсов, но без деривативов вы бы не смогли торговать, например, индексами, товарами сырьевой группы.

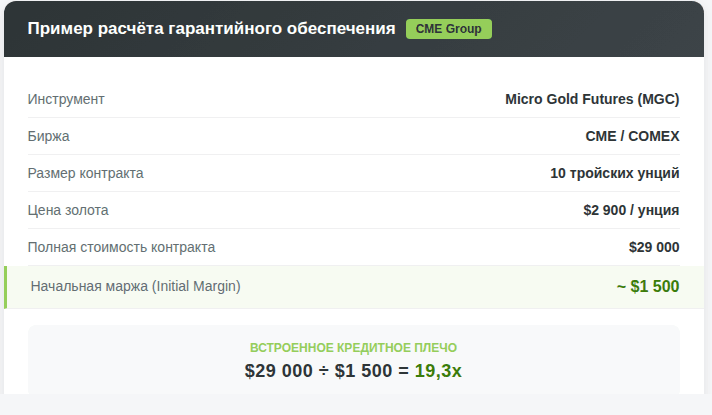

Свою роль играет и встроенное кредитное плечо. При работе с фьючерсами нужно иметь на счете сумму, равную гарантийному обеспечению (initial margin), а не стоимости базового актива. Рассмотрим пример с микро-фьючерсом на золото (MGC) на CME Group. Размер контракта – 10 тройских унций.

При цене золота $2 900 за унцию полная стоимость контракта составляет $29 000. Но за счет встроенного плеча гарантийное обеспечение (зависит от биржи и брокера) составит примерно $1 500. В этом примере плечо составит 29 000/1 500 = 19,3 или 1 к 19,3, для заключения сделки нужно почти в 20 раз меньше средств по сравнению со стоимостью базового актива.

Как устроена торговля фьючерсом

В процессе торговли вы столкнетесь с рядом терминов:

- Маржа или маржинальное обеспечение. Это ГО (гарантийное обеспечение), сумма, необходимая для заключения сделки. Зависит от типа актива, уровня риска клиента.

- Вариационная маржа. Сумма, которая будет списана/начислена на счет трейдера при ежедневном расчёте (daily settlement). На CME Group расчёт (mark-to-market) проводится дважды в день — промежуточный (intraday) и итоговый (end-of-day), результаты фиксируются по расчётной цене (settlement price).

- Клиринг. Период, на протяжении которого торги останавливаются, трейдеру начисляются/списываются средства и проводятся прочие процедуры.

- Экспирация. Так называется дата истечения фьючерса, стороны исполняют обязательства. Если фьючерс поставочный, то товар будет поставлен в оговоренные сроки, если расчетный, то скорректируются счета покупателя и продавца контракта.

- Ролловер. Так называется процесс «перекладывания» из фьючерса с ближней экспирацией в контракт с более дальней датой истечения. Текущий контракт можно продать и купить другой.

- Ликвидность. Характеризует возможность быстро продать/купить контракт. Чем больше заявок видите в стакане, тем более ликвидным является фьючерс.

- Базис фьючерса. Так называется разница между стоимостью дериватива и базового актива.

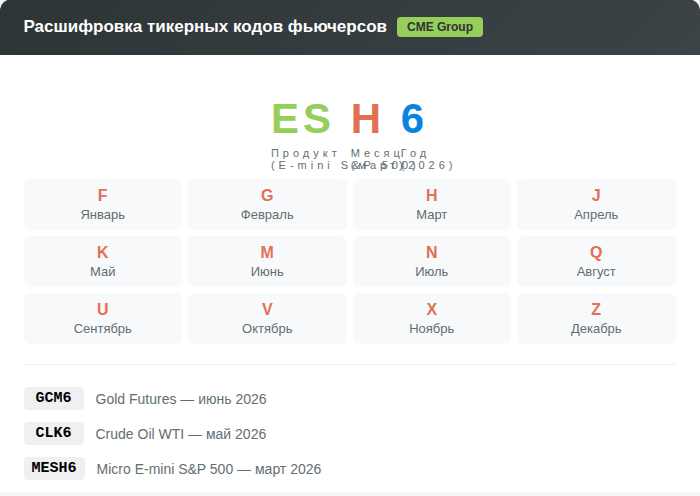

Важна и спецификация, по краткому и полному коду контракта можно узнать детали о фьючерсе:

- В полном названии отображается краткое обозначение базового актива, месяц и год экспирации.

- В кратком коде зашифрован базовый актив, месяц экспирации и год.

Спецификация зависит от конкретной биржи. Правила именования контрактов на CME Group отличаются от методик, например, на Eurex или ICE. Ниже — пример кодировки для CME: ESH6 расшифровывается как E-mini S&P 500 (ES), март (H), 2026 год (6). Месяцы экспирации обозначаются буквами: F — январь, G — февраль, H — март, J — апрель, K — май, M — июнь, N — июль, Q — август, U — сентябрь, V — октябрь, X — ноябрь, Z — декабрь.

При торговле трейдеру придётся платить комиссию, причём сборы есть и со стороны брокера, и со стороны биржи. На CME Group комиссионные сборы зависят от статуса участника (member / non-member) и объёма торгов — крупные участники и члены биржи получают сниженные ставки. Детальное описание тарифов доступно на сайте биржи и в спецификации брокера.

Брокеры обычно предлагают гибкую систему комиссий с понижением ставки для клиентов с высоким оборотом.

Карта фьючерсных стратегий

Несмотря на обилие стратегий их можно разделить на несколько групп и дать каждой краткую характеристику.

| Тип стратегии | Направление, цель | Риск, доходность | Сценарий использования |

| Спекулятивная | Падение или рост. Цель — заработок | Риск высокий, доходность высокая | Обычный трейдинг. Трейдер прогнозирует движение базового актива и на основе этого работает с деривативами |

| Хеджирование (hedge) | Нейтральные стратегии, цель – защита от риска | Средний риск и средняя/низкая доходность | Защита от нежелательного изменения стоимости базового актива |

| Арбитраж | Рыночно нейтральные стратегии | Низкий риск, средняя доходность. Нужен значительный капитал | Используется в случаях расхождения стоимости фьючерса и БА или фьючерсов на разных биржах. Есть и другие виды арбитража |

| Спредовые стратегии | Рыночно нейтральные стратегии | Риск умеренный, доходность средняя | Торгуется разница цен (спред) между контрактами |

| Парный трейдинг | Торгуется расхождение спреда между двумя активами | Риск низкий при условии правильного подбора активов. Доходность сравнительно небольшая | Высокий коэффициент коинтеграции означает устойчивую связь между активами. Трейдер торгует при краткосрочном нарушении этой связи |

В таблице перечислены не конкретные фьючерсные стратегии, а скорее группы торговых систем.

Примеры спекулятивных стратегий

Ниже – примеры стратегий, в которых точка входа подбирается и с помощью индикаторов, и с применением других инструментов. Это простые ТС, одни подходят только для деривативов, другие работают и на прочих рынках:

- Стратегия на скользящих средних. У ТС нет красивого названия, а в работе используются ЕМА с периодами 20 и 50 (таймфреймы Н4 и D1). Положение линий ЕМА указывает на направление торговли, точки входа ищутся в области между мувингами. На окончание коррекции может указать осциллятор, свечные паттерны, можно использовать и ретест пробитого ранее уровня. ТС не работает во флете, на сильных движениях дает мало точек входа так как глубина коррекций может быть недостаточной для входа в область между EMA 20 и 50.

- Стратегия Перри Кауфмана. Простейшая ТС, в которой учитывается направление движения графика, ОИ и объемы. Для покупок нужно, чтобы цена, ОИ и объем росли, для продаж – снижение цены + рост ОИ и объемов. Бэктесты показывают, что подход Кауфмана работает гораздо лучше, чем стандартное «Купи и держи» на трендовых рынках. Ключевой недостаток этой ТС – работа во время флета, в такие периоды накапливаются убытки.

Важно: стратегия Кауфмана наиболее эффективна для ликвидных фьючерсов с высоким открытым интересом (E-mini S&P 500, фьючерсы на нефть WTI, золото, EUR/USD). Для менее ликвидных контрактов данные об ОИ и объёмах могут не отражать реального баланса спроса и предложения, что снижает надёжность сигналов.

- Пробойные стратегии. Торговля может вестись на пробой уровней, построенных на графике или индикаторе. Сюда же можно занести ТС, основанные на выходе цены из узкого диапазона – пробивается одна из границ коридора. Пример – пробой поддержки/сопротивления + закрепление за пробитым уровнем, сильное сужение линий полос Боллинджера и резкий рост волатильности с пробоем одной из границ канала.

- Контртрендовые ТС. Торговля против тренда противопоказана начинающим трейдерам, ее особенность – низкий винрейт и отличный Risk Reward Ratio. Одна прибыльная сделка может перекрыть убыток, накопленный по 4-5 предыдущим входам. Возможные способы фильтрации точек разворота – дивергенции/конвергенции, показания осцилляторов, разворотные паттерны (графические + свечные), пробои уровней. В рамках стратегии может сочетаться несколько из перечисленных инструментов.

- Ложный пробой. Сценарий, в котором график делает заброс за уровень, но пробой не подтверждается и начинается движение в противоположном направлении. Истинность пробоя можно оценить с помощью объемов и движения самого графика. При ложном пробое после заброса за уровень происходит быстрый возврат под него, если происходит попытка закрепиться за поддержкой/сопротивлением, то это происходит на низких объемах.

- Торговля на ГЭПах. Разрывы на графике работают и в контексте фьючерсов. ГЭП часто задает направление движения в ближайшем будущем, также разрыв на графике имеет свойство рано или поздно закрываться. В торговле используется оба свойства, но самого ГЭПа недостаточно для торговли, понадобятся дополнительные условия. Также разрыв можно использовать как фильтр для определения приоритетного направления торговли.

- Графический анализ. Такие инструменты как трендовые линии, горизонтальные уровни, графические и гармонические паттерны универсальны, работают в том числе и на фьючерсах. Можно торговать треугольники, флаги, вымпелы, работают даже простейшие стратегии, основанные на обычном отбое от трендовых линий/горизонтальных уровней. Часто этот подход сочетается с индикаторами, они фильтруют сигналы, полученные с использованием графического анализа.

Управление позицией

Управление уже открытой позицией не сводится к выбору момента для выхода из рынка. Трейдер может фиксировать прибыль частями, доливаться по ходу движения, если оно оказалось особо сильным.

Возможные варианты действий трейдера:

- Простейший сценарий – просто дождаться экспирации фьючерса. Если контракт расчетный, то будет скорректирован баланс счета в зависимости от стоимости базового актива.

-

- Можно закрыть позицию досрочно, для этого достаточно купить или продать тот же объем с той же экспирацией. Если продали, например, 3 контракта FLOT-12.25 (фьючерс на бумаги Совкомфлота с экспирацией в декабре), то для досрочного закрытия позиции нужно купить 3 фьючерса FLOT-12.25. Если купите 3 контракта, например, FLOT-3.26, то это будут 2 независимые позиции и продажа не будет закрыта, она закроется только при экспирации фьючерса.

- Пирамидинг. Если график направился в нужном направлении и трейдер считает, что потенциал движения высок, то можно нарастить объем. Достаточно купить/продать еще несколько контрактов с той же экспирацией. Стоп может быть индивидуальным для каждой сделки или общим для всех позиций.

- Трал сделки. Трейлинг-стоп означает перемещение стопа вслед за ценой на определенном расстоянии. Трал может быть фиксированным или выполняться по индикатору. Часто используется трейлинг-стоп по скользящим средним, Параболику. Цель этого приема – защитить часть прибыли на случай, если график не доберется до целевого уровня, а трейдер не сможет зафиксировать профит вручную.

-

- Частичная фиксация прибыли. Необязательно закрывать весь объем досрочно, можно делать это частями. Если есть несколько целевых уровней, то на них можно закрывать, например, по 25-30% от объема. Представьте, что трейдер купил 5 фьючерсов на индекс Мосбиржи (этот контракт автоматически пролонгируется), он выделил 1 основной и 3 промежуточных целевых уровня. При достижении каждого из уровней можно продавать 1-2 контракта с той же экспирацией, когда 3 промежуточные цели будут достигнуты остаток можно тралить для дополнительной страховки.

Рекомендации по стопам и тейк-профитам

Формально стопы можно и не использовать. Достаточно следить за графиком и вручную закрывать сделки, если график достиг определенного уровня. Это можно рассматривать как виртуальный SL – трейдер не ставит реальный Stop Loss, но после достижения определенного убытка позиция закрывается.

Но лучше все же использовать SL хотя бы в качестве страховки. Даже если вы не испытываете проблем с психологией стоп-лосс защитит депозит от чрезмерных убытков, если, например, пропадет интернет/электричество.

То же касается тейк-профита. Он необязателен, но на период, пока не можете контролировать рынок лично лучше установить ТР на ближайшем целевом уровне.

Спредовые стратегии

В спредовых стратегиях одновременно открывается как минимум 2 разнонаправленные позиции по связанным активам. Прибыль трейдера формируется за счет спреда между этими позициями.

Календарный спред

Позиция включает 2 ноги – ближнюю и дальнюю, одна из них – сделка на продажу, вторая – на покупку. Объем чаще всего один и тот же, но это необязательно, ноги могут быть и асимметричными.

Идея календарного спреда – монетизация разности между стоимостью фьючерсов с разной экспирацией.

В примере ведётся торговля микро-фьючерсами на золото (MGC) на CME с экспирацией в июне и августе:

- Стоимость июньского (MGCM6) и августовского (MGCQ6) контрактов составляет $2 680 и $2 695 за унцию соответственно. Начальный спред – $15 за унцию ($150 на контракт из 10 унций).

- Гарантийное обеспечение взимается за обе сделки: примерно $1 100 + $1 100 = $2 200.

- Прибыль будет расти при снижении стоимости ближнего контракта и при росте дальнего. Предположим, в какой-то момент времени стоимость июньского контракта опускается до $2 665, а августовского – до $2 690.

- Спред при таком сценарии составит 2690 – 2665 = $25 за унцию. По сравнению с начальным он увеличился на 25 – 15 = $10 за унцию. На контракте из 10 унций это $100 прибыли. Доходность — около 4,5% от вложенного ГО, если закрыть позицию в этот момент.

Межтоварный спред

Общая идея сохраняется, но сделки открываются на разных активах с устойчивой прямой/обратной корреляцией. Это могут быть зерновые культуры, сырье и продукты его переработки. Ставка делается на то, что стоимость активов будет изменяться с разной скоростью. Примеры таких пар: нефть-газ, свинина-баранина, золото-платина, чай-кофе (отчасти заменяют друг друга).

На CME Group можно собрать межтоварный спред, например, на золото и платину:

- Платина (PL). Размер контракта – 50 унций. При цене ~$1 050/унцию стоимость контракта ~$52 500. Начальная маржа – около $4 500 (маржа зависит от текущей цены актива).

- Золото (GC). Размер контракта – 100 унций. При цене ~$2 900/унцию стоимость контракта ~$290 000. Начальная маржа – около $15 000.

При сборке спреда нужно решить какой будет динамика драгметаллов. Предположим, трейдер решил, что спред будет сужаться, то есть золото подешевеет, а платина подорожает, платина будет дорожать быстрее чем золото или золото будет дешеветь быстрее чем платина.

Покупается 1 фьючерс на платину, продаётся контракт на золото. Соотношение цен: золото / платина ≈ 2 900 / 1 050 = 2,76. Предположим, трейдер ожидает сужение спреда (платина дорожает быстрее или золото дешевеет). К экспирации платина подросла до $1 100, а золото упало до $2 850. Прибыль по платине: (1 100 − 1 050) × 50 = $2 500. Убыток по золоту: (2 900 − 2 850) × 100 = $5 000. Итого убыток $2 500 — спред не сжался, как ожидалось. Это подчёркивает важность подбора объёмов: при разных размерах контрактов ноги спреда нужно балансировать по долларовой стоимости пункта.

Crack Spread

Так называется спред на нефть и продукты ее переработки. Это могут быть пары нефть-бензин, нефть-мазут и более сложные конструкции вида нефть-мазут-бензин. Крэк спред используется в сценариях, когда ожидается более сильное изменение цены одного из компонентов. Например, из-за избытка предложения нефти цена на нее падает, а проблемы с поставками бензина приводят к его быстрому росту.

Как и в случае с другими типами спредов трейдер может зарабатывать и на его сжатии, и на расширении.

Crush Spread

Подвид сельскохозяйственного спреда, в котором используются соевые бобы и продукты их переработки (масло, шрот). Идея сохраняется, но стратегия привязана к конкретному типу сырья и продуктов переработки.

Популярный вариант спреда – покупка контрактов на соевые бобы + продажа фьючерса на соевое масло и шрот. Можно использовать и более простые схемы типа соевые бобы – шрот, соевые бобы – масло, но в них выше риск так как трейдер привязывается к стоимости одного продукта переработки.

Spark spread

В этой паре сырье представляет натуральный газ, а готовый продукт – электричество. Комбинируя фьючерсы на газ и электричество, трейдер уподобляется «виртуальной электростанции», зарабатывая на сжатии/расширении спреда.

Эти и другие спреды используются не только спекулянтами, но и реальным бизнесом. Такой подход позволяет контролировать риски.

Стратегии хеджирования

Суть любой стратегии хеджирования – снижение рисков. В контексте трейдинга речь идет о контроле риска нежелательного изменения цены актива.

Основные хеджирующие стратегии:

- Прямое хеджирование. Открыта позиция по базовому активу, фьючерсы на тот же БА используются как страховка. Например, куплены акции Apple, но для страховки на случай падения проданы фьючерсы на те же бумаги. Из-за встроенного кредитного плеча эта схема потребует сравнительно небольшой дополнительный капитал.

- Перекрестный хедж. Применяется в сценариях, когда нет подходящего фьючерса на базовый актив. Его можно заменить фьючерсом на актив, имеющий высокую прямую/обратную корреляцию с БА, по которому открыта позиция. Правда, возникает риск разрушения корреляции и тогда хедж «сломается».

- Хеджирование портфеля акций. Речь идет скорее об инвестициях, а не о трейдинге. Если нужно хеджировать портфель, то подбирается подходящий индекс и продаётся фьючерс на него (можно использовать и опционы). Для американского рынка это может быть индекс S&P 500 (фьючерс ES или микро-контракт MES), для европейского — Euro Stoxx 50. Если портфель собран с упором на конкретный сектор экономики, то подойдут отраслевые индексы.

- Валютное хеджирование. Используется для защиты от неблагоприятного изменения курса валюты. Инвестор может держать дивидендные бумаги, дивиденды выплачиваются в долларах. Он хочет зафиксировать поступления в местной валюте, подстраховаться на случай укрепления доллара. Это можно сделать за счет покупки фьючерса на доллар — технически инвестор фиксирует будущий курс обмена. Если курс изменится не в его пользу, фьючерс компенсирует потери.

- Товарное хеджирование. Представьте, что руководство горнодобывающей компании (например, BHP Group) обеспокоилось возможным падением стоимости драгоценных и цветных металлов в будущем. Для страховки компания может продать фьючерсы на золото, платину, никель и другие металлы. Даже если их стоимость упадет в будущем убытки компенсируют проданные деривативы.

Хеджирование активно используется реальным бизнесом. Трейдеры/инвесторы также используют его, но чаще ограничиваются прямым и валютным хеджем.

Арбитражные стратегии

Арбитраж – попытка извлечь прибыль за счет разницы цен между активами или одним активом, но на разных площадках. В основе этого подхода лежит либо неэффективность ценообразования, либо особенности ценообразования фьючерсов (цен отличается от спота, но уравнивается с ним к моменту экспирации).

Ниже – основные типы арбитража:

- Базисный. Работа ведется непосредственно с базисным активом и с фьючерсом на него. Чем дальше дата экспирации, тем большей может быть разница стоимости фьючерса и БА. Стандартный подход – при бэквордации (фьючерс дешевле спота) покупается фьючерс + продается БА. В противном случае (контанго) – шорт фьючерса + покупка БА. Для этой схемы нужно подбирать пары с максимальной разницей стоимости дериватива и базисного актива.

- Межбиржевой арбитраж. Основан на неэффективности ценообразования актива. Из-за разной скорости обновления котировок на разных биржах котировки могут незначительно отличаться. Вручную использовать эту методику практически невозможно – расхождения слишком незначительны, к тому же они быстро сглаживаются.

- Синтетический арбитраж. Трейдер создает позицию из нескольких деривативов, в теории она соответствует длинной/короткой позиции по базовому активу. Но из-за особенностей ценообразования фьючерсов/опционов скорее всего стоимость позиции будет отличаться от БА, это и дает возможности для арбитража. Подходит для высоколиквидных активов.

В целом, арбитраж – специфический тип стратегий, подойдет далеко не всем. Новичкам эти методики противопоказаны.

Примеры использования стратегий

Ниже – несколько примеров возможных сделок с использованием фьючерсов:

В примере ниже можно было купить фьючерс на акции Роснефти после неспособности обновить локальный минимум. При этом была опора на давний зеркальный уровень. В момент покупки один контракт оценивался в 40153 рубля, при фиксации профита его стоимость выросла до 41394 рублей, прибыль трейдера составит 41394 – 40153 = 1241 рубль.

Продан фьючерс на акции Роснефти (41248 рублей, размер – 100 акций), открыта длинная позиция по бумагам Роснефти – куплено 100 акций по 410 рублей за штуку. Предположим, цена упала до 400 рублей, трейдер решил не дожидаться экспирации и закрыл позиции. Он получил убыток в 1000 рублей за счет лонга по БА и +1248 рублей за счет фьючерса, в итоге прибыль составила 248 рублей.

Календарный фьючерсный спред. Декабрьский фьючерс на бумаги Газпрома стоит 12945 рублей, мартовский – 13465, можно сделать ставку на сужение спреда. Для этого нужно купить один или несколько контрактов с ближней экспирацией и продать такой же объем мартовских фьючерсов. Представьте, что в какой-то момент времени декабрьский контракт вырос до 13500 рублей, мартовский вырос до 13700. При таком сценарии, если закрыть обе позиции, то трейдер получит +555 рублей по контракту с ближней экспирацией и -135 рублей по мартовскому, итоговый результат составит +320 рублей.

При реализации этих стратегий торговля несколько усложняется по сравнению со спотом. Но сложность нарастает несильно, к этому легко привыкнуть. К тому же никто не заставляет сразу строить сложные конструкции из множества Путов, Коллов и нескольких фьючерсов с разными экспирациями.

Риск-менеджмент в торговле фьючерсами

Это базовые правила, но многие о них забывают:

- Риск на сделку – 1-2% от депозита, по особо сильным сигналам – до 3-5%. Это правило не касается стратегий с повышенным уровнем риска.

- Обязательна установка стоп-лосса.

- Желательно установить допустимый уровень просадки в деньгах. Если уровень превышен торговля ставится на паузу, нужно выяснить почему это произошло. Стратегия может нуждаться в оптимизации.

- Прибыль должна расти, но вы должны не забывать фиксировать ее. Жадность может привести к тому, что упустите львиную часть профита.

- Трейлинг-стоп – хорошее решение для ситуаций, когда трейдер не может определить целевой уровень или боится упустить значительную часть прибыли.

- Risk Reward Ratio должен быть увязан с винрейтом. Если винрейт высокий, то допускается Risk Reward на уровне 1 к 1, в исключительных случаях меньше 1,0 (средний профит меньше среднего убытка). Если винрейт сравнительно низок, то Risk Reward должен быть как можно больше. В идеале желательно не брать в работу сигналы, по которым потенциальный профит не превышает убыток хотя бы в 1,5 раза.

- Желательно работать с небольшим плечом.

Эти правила актуальны не только для срочного рынка. Их соблюдение не убирает риски полностью, но существенно снижает их.

Типовые ошибки новичков

Среди массы ошибок трейдеров можно выделить несколько наиболее распространенных. К ним относятся:

- Работа без стопа и тейк-профитов. Единственный способ избежать этого – привыкнуть торговать только со стоп-лосссами.

- Пересиживание убытков. Если убыток дошел до определенной точки, то нужно закрывать позицию. Это также должно войти в привычку.

- Отсутствие плана. Интуитивная торговля – верный путь к сливу депозита. Сначала разработайте/подберите стратегию, только потом начинайте торговать.

- Игнорирование фактора корреляции. В результате может оказаться, что открыто несколько позиций по разным активам, но из-за высокой корреляции фактической диверсификации нет. Это повышает общий риск.

- Торговля по чужим рекомендациям. Каким бы авторитетным ни был источник, в приоритете – собственный анализ.

- Постоянная смена стратегий в попытке найти лучшую. Подбирать ТС под себя – это норма, но нужно уметь вовремя остановиться.

- Желание отыграться после убытка. Если правила не нарушались, то нужно просто ждать следующий сигнал, а не пытаться тут же повторно войти в рынок.

- Работа с низколиквидными активами. Это не ошибка, но на старте лучше ограничиться высоколиквидными инструментами. Они легче прогнозируются, по ним ниже риск неожиданных движений.

Доступ к торговле фьючерсами из Беларуси

В Беларуси нет полноценного фьючерсного рынка — Белорусская валютно-фондовая биржа (БВФБ) формально имеет секцию срочных операций, но активность на ней минимальна: доступны лишь отдельные форвардные инструменты, а полноценных фьючерсных контрактов (аналогичных CME) нет. Для работы с фьючерсами белорусским трейдерам приходится обращаться к международным брокерам.

Доступные варианты:

- Just2Trade (Lime Trading CY) — кипрский брокер, принимающий резидентов Беларуси. Предоставляет доступ к CME, CBOT, NYMEX, ICE, Eurex через терминал CQG. Минимальный депозит — $1 000, комиссия — $1,50 за контракт в каждую сторону. Доступны терминалы CQG Trader, CQG QTrader и мобильное приложение. Однако $1 000 — это минимум для открытия счёта: начальная маржа одного микро-контракта на золото (MGC) составляет ~$1 450, а на Micro E-mini S&P 500 (MES) — ~$1 500. Для комфортной торговли с соблюдением правил риск-менеджмента (1-2% на сделку) рекомендуется стартовый капитал от $5 000.

- Freedom Finance Global (Казахстан) — после того как Freedom Finance Europe (Кипр) прекратила обслуживание белорусов в 2024 году, альтернативой стала казахстанская компания. Предлагает доступ к американским акциям и ETF. Доступность фьючерсов уточняйте непосредственно у брокера — на момент публикации полноценный фьючерсный доступ через эту компанию не подтверждён.

- Крипто-деривативы — через резидентов ПВТ (Dzengi.com и др.) доступна торговля крипто-CFD и бессрочными контрактами (perpetual futures) на криптовалюты. Это не классические биржевые фьючерсы, но механика схожа — есть плечо, маржа и фандинг.

Заключение

Торговать фьючерсами проще чем кажется. На срочном рынке есть довольно сложные стратегии, но это не единственный способ заработка. Вы можете начать с простых стратегий, предполагающих покупку/продажу фьючерса, и будете зарабатывать на этом. Торговля спредов, арбитраж, построение синтетических позиций – это лишь один из вариантов работы. Множество трейдеров зарабатывает на простых стратегиях с 1-2 индикаторами и базовым анализом графика.