Спредовые стратегии позволяют отойти от заработка на изменении цены базового актива, прибыль зависит от разницы цен контрактов. Формально вы все еще зависите от цены БА, но теперь вас интересует не пройденное ценой расстояние, а разница (спред) между купленными/проданными контрактами. Трейдинг становится гибче, больше не нужно гадать куда пойдет цена, к тому же трейдер получает защиту от части рисков, присущих обычной торговле.

Введение в спредовую торговлю

В контексте фьючерсов спредовая торговля подразумевает открытие 2 разнонаправленных позиций по связанным активам. Ключевое – то, что между активами должна быть устойчивая связь. Это могут быть разные виды одного и того же актива или инструменты с устойчивой прямой/обратной корреляцией.

Покупку и продажу фьючерсов на разные сорта нефти можно отнести к спредовой торговле. Но если купить контракт, например, на соевое масло и продать фьючерс на палладий, то это просто две позиции по совершенно разным активам.

По сравнению с обычной торговлей работа со спредовыми стратегиями дает ряд преимуществ с точки зрения рисков:

- На прибыль не так сильно влияет волатильность. Она влияет на оба актива, задействованных в спрэде, между ними есть связь поэтому волатильность не так сильно сказывается на профите.

- Могут быть послабления по ГО, spread margin может быть ниже по сравнению с обычной работой на срочном рынке.

- Есть встроенная «защита» от резких реакций на неожиданные новости. Резкое изменение ставки регулятора, неожиданные данные по безработице, форс-мажоры сглаживаются связью между активами.

- По той же причине на прибыль слабо влияют ГЭПы.

Фьючерсные спреды не имеют ограничений по применению. На них могут зарабатывать и рядовые трейдеры, и крупные хедж-фонды, основа одна и та же отличается лишь капитал, сложность позиций, типы спредов.

Отдельные типы спредов практически не используются трейдерами-одиночками. Например, межбиржевые стратегии слишком сложны и требуют глубокого знания конкретных рынков, обычные трейдеры их практически не используют. Также обычные трейдеры сравнительно редко используют энергетические, сельскохозяйственные спреды.

Основные категории спредов

В зависимости от критерия спреды можно разделить на несколько групп:

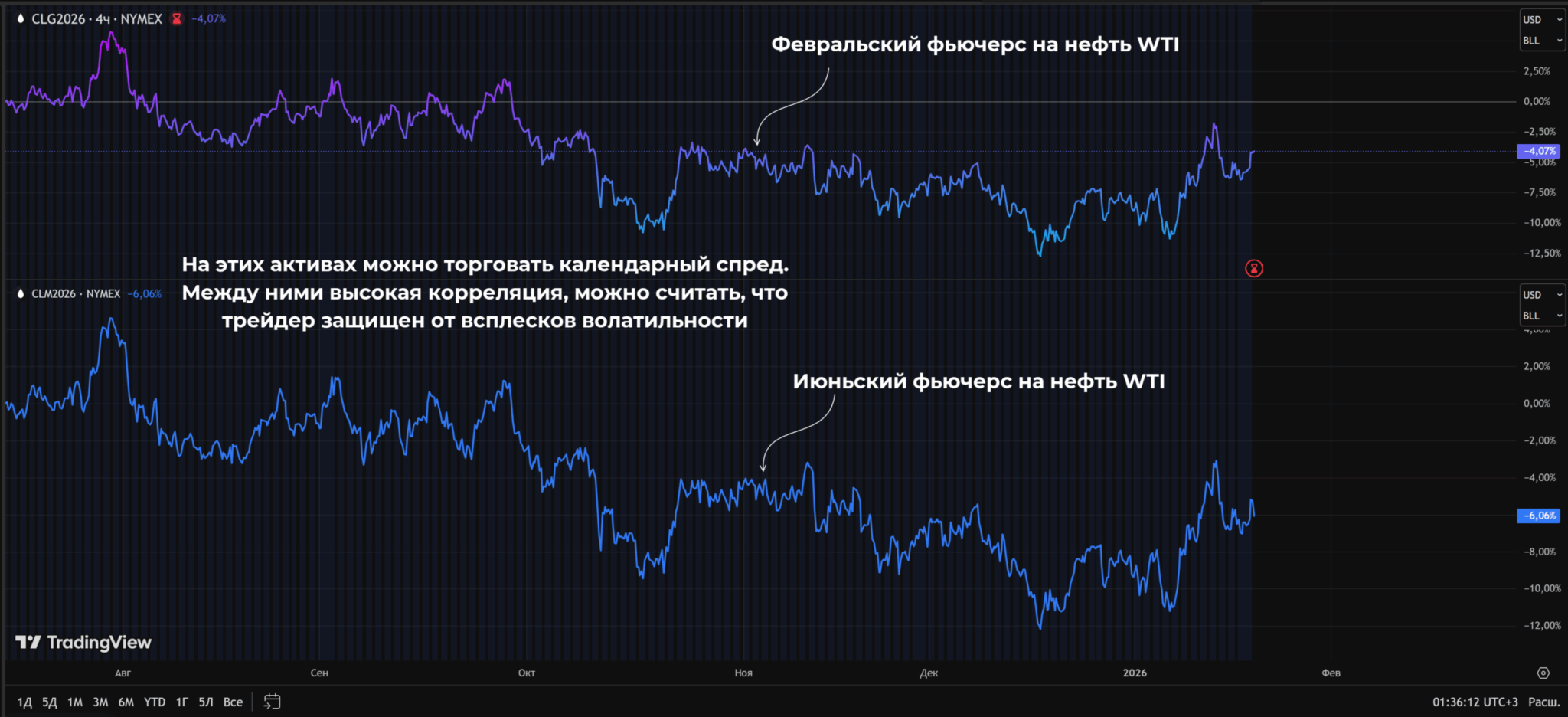

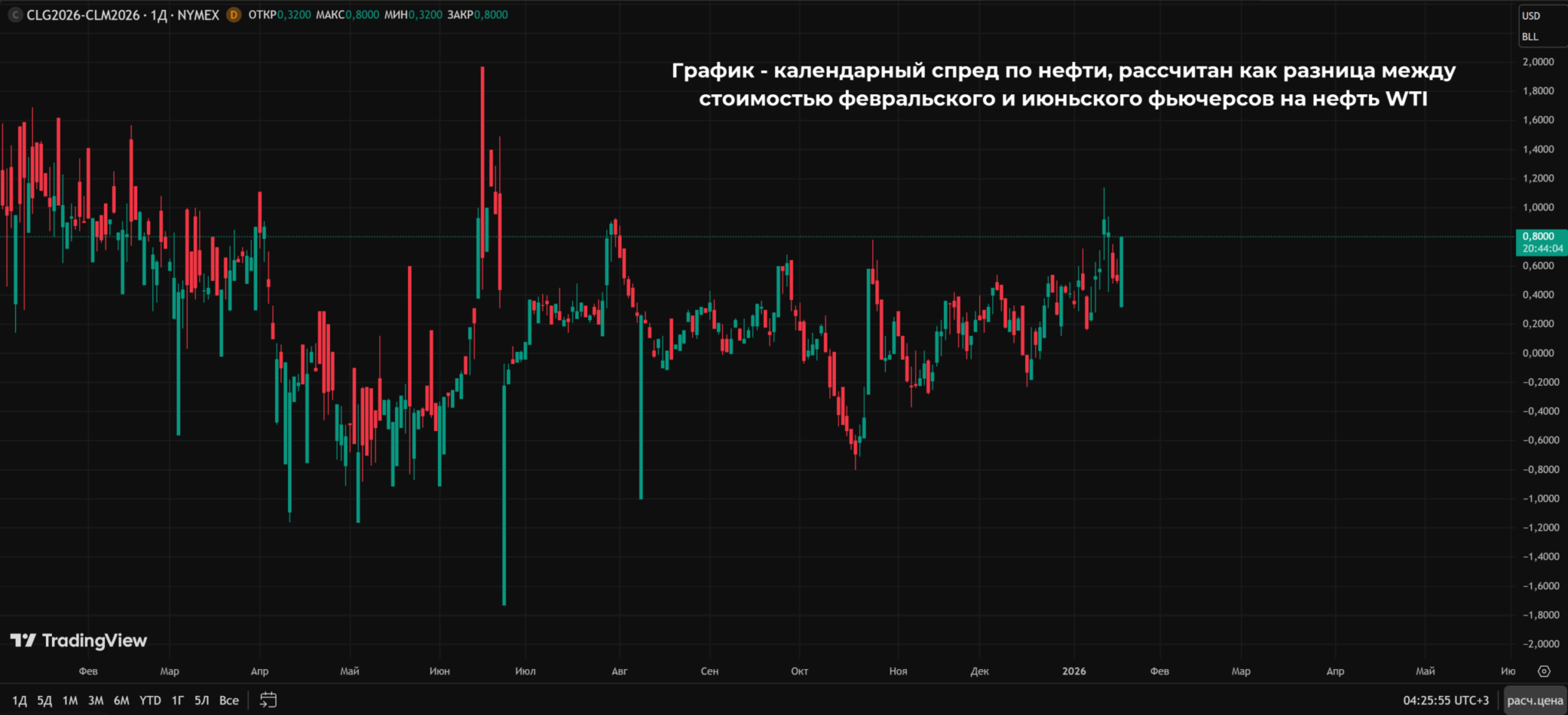

- Календарные или временные. При построении задействуются контракты на один актив с разными датами экспирации. Стоимость фьючерсов с разными датами истечения отличается, на этом и зарабатывает трейдер.

- Межбиржевые. Используются деривативы на один и тот же актив, экспирация совпадает, но сделки заключаются на разных биржах. Это может быть покупка золота на американской бирже и продажа на европейской, можно подключить и азиатские торговые площадки. Учитываются особенности конкретных рынков, разница во времени, особенности ценообразования актива.

- Межтоварный спред. Задействуются два и более разных активов с устойчивой связью. Это может быть нефть и мазут, пшеница и мука, газ и нефть.

- Энергетические (Crack spreads). Его можно рассматривать как маржу НПЗ, это разница между ценой сырья (нефти) и ее производных – мазута, дизельного топлива, бензина и прочих продуктов.

- Краш спреды (Crush spreads). Принцип тот же, что в crack spreads, но речь идет о соевых бобах и продуктах их переработки.

- Спарк (spark spreads). Еще один узкоспециализированный вид спреда – учитывается разница между стоимостью природного газа и электроэнергии, произведенной с его использованием.

Три последние группы (spark, crush и crack) часто объединяются в один класс и называют производственными спредами.

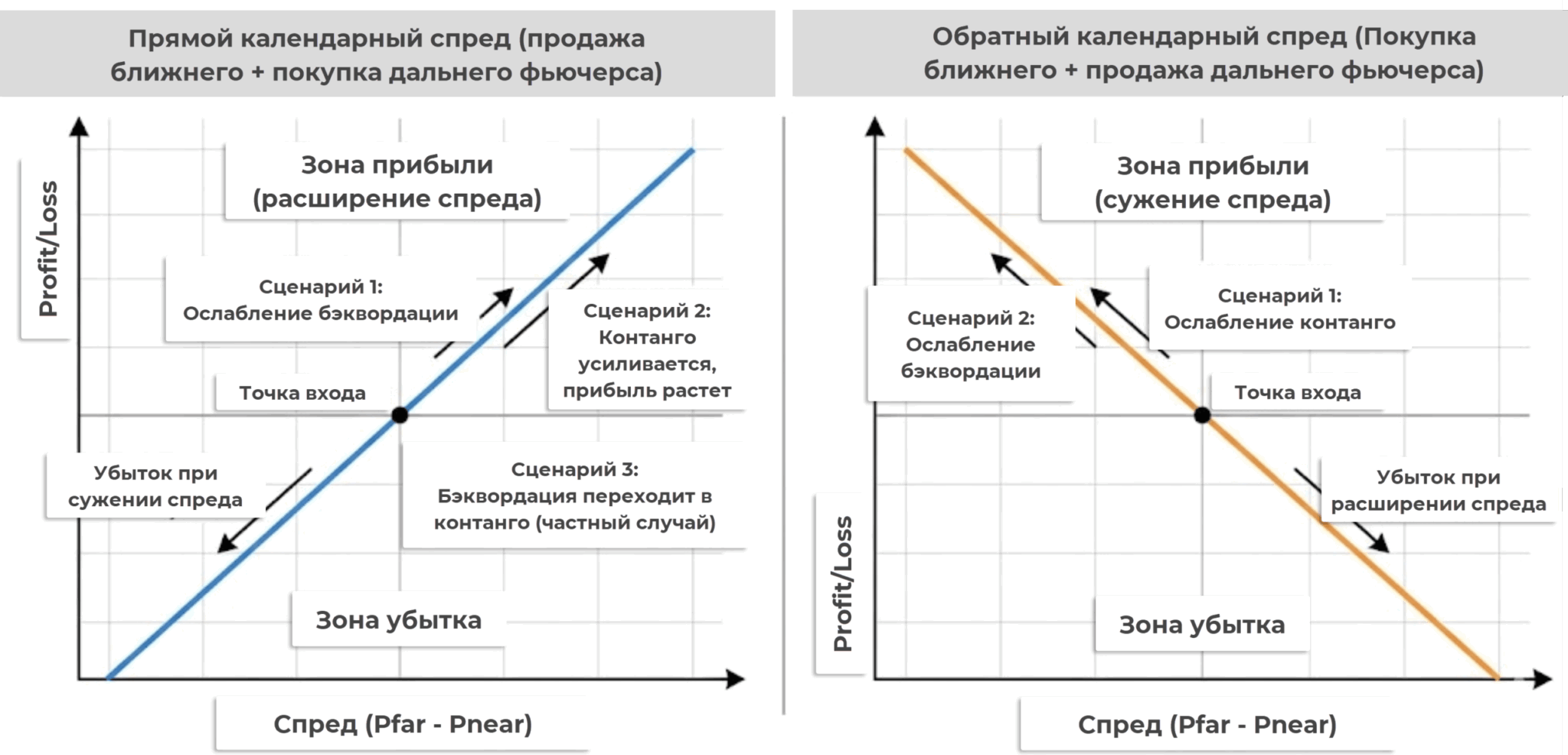

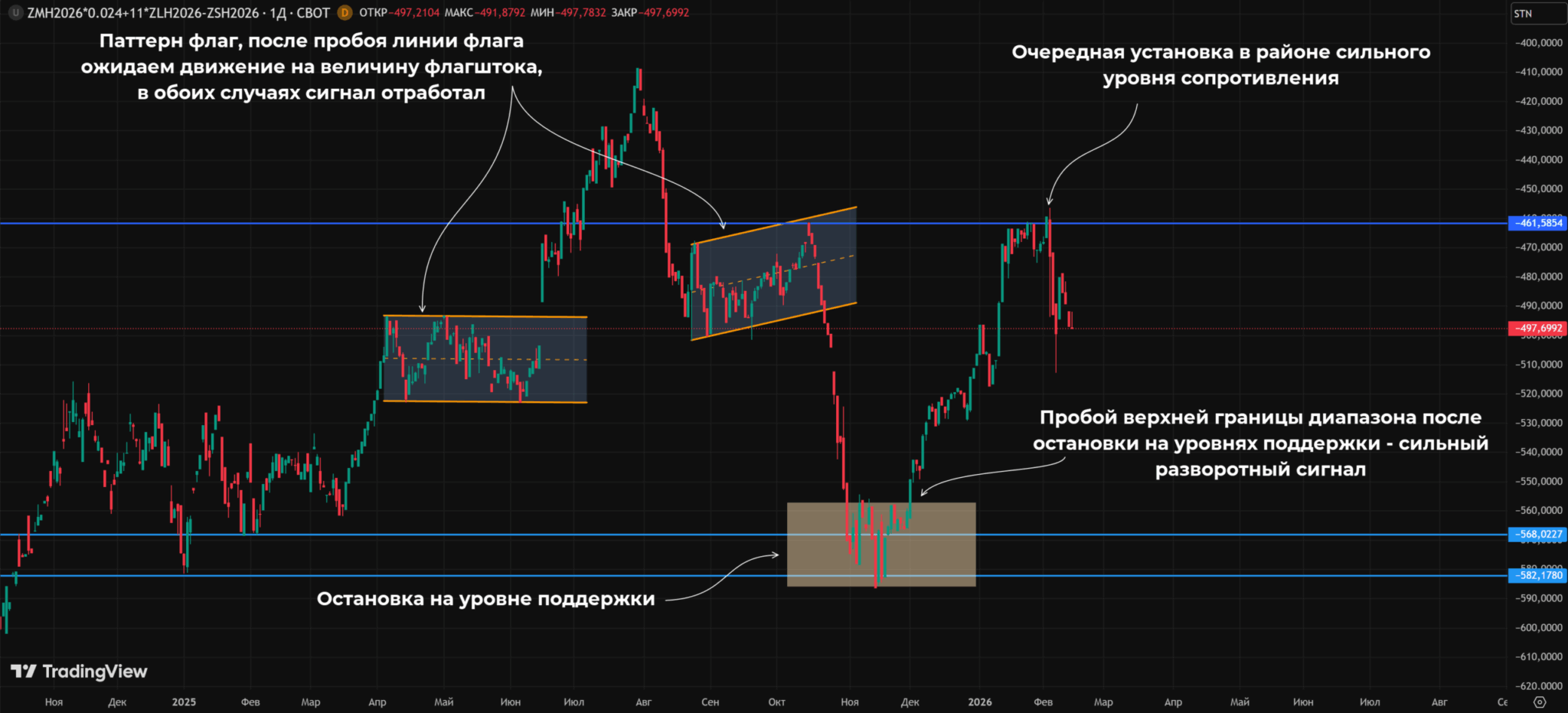

Календарный спред (временной спред)

Этот тип спреда называется так из-за того, что в нем задействованы контракты с разными датами истечения (актив один и тот же). Трейдер зарабатывает за счет расширения или сжатия спреда – разницы между стоимостью фьючерсов с разными экспирациями.

Используется один и тот же базовый актив поэтому между фьючерсами сохраняется практически 100%-ная корреляция. Любые всплески волатильности или ГЭПы не страшны – они одинаковы на обоих инструментах.

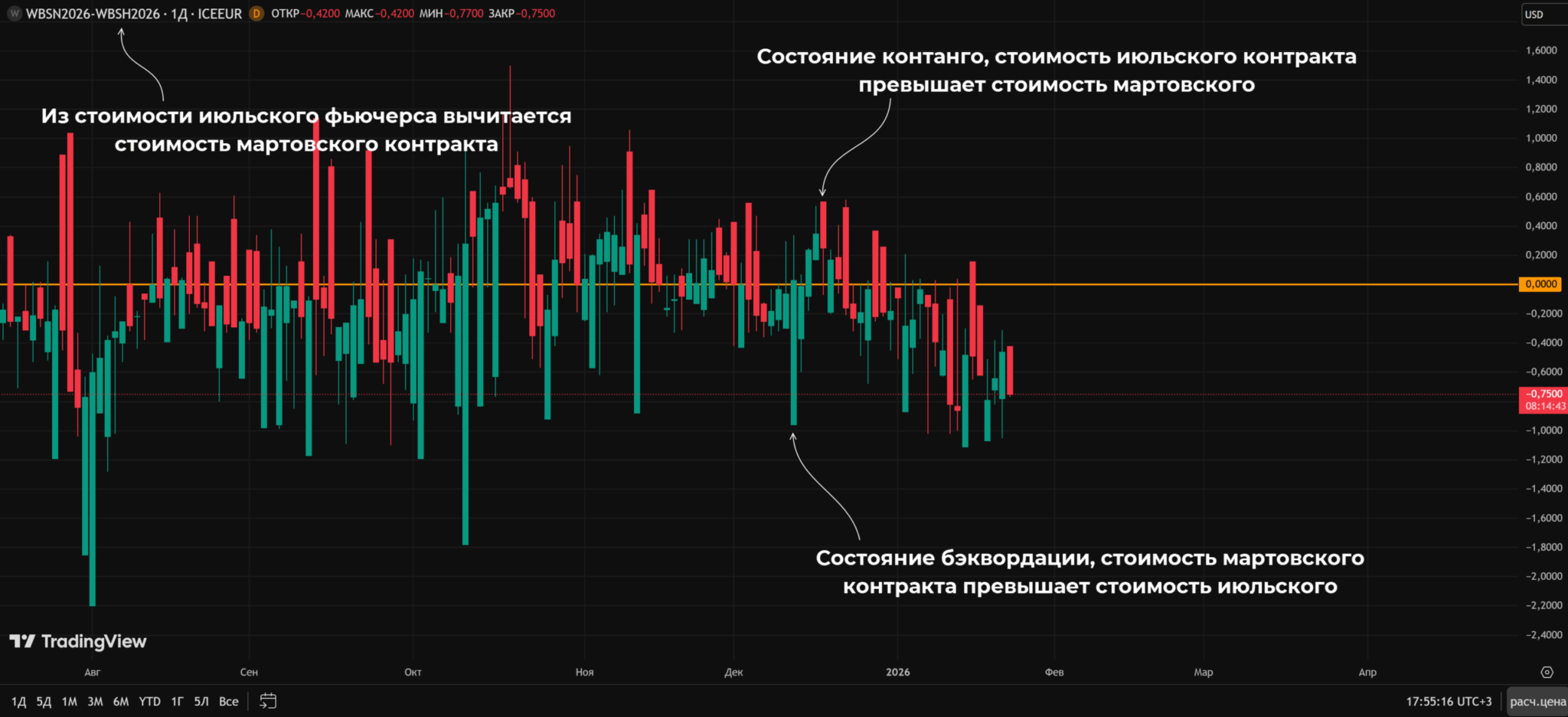

Прямой календарный спред собирается за счет покупки дальнего контракта и продажи ближнего. Ожидается, что фьючерс с ближней экспирацией подешевеет, с дальней – подорожает. На рынке в этот момент состояние контанго – дальние контракты дороже ближних.

Если наблюдается бэквордация (ближние контракты дороже дальних), то могут возникнуть условия для обратного временного спреда. Продаются фьючерсы с ближним сроком истечения и покупаются контракты с дальней экспирацией.

Обратные спреды особенно хорошо отрабатывают в ситуациях, когда из-за ситуативного дефицита взлетают цены на сырьевые товары. Фьючерсы на ближайшие 1-2 месяца сильно дорожают, есть немалая вероятность того, что ситуация быстро стабилизируется и за счет сужения спреда удастся заработать.

Базовая математика, принцип формирования прибыли

Результат сделки зависит от того какой будет разница стоимости между контрактами в момент закрытия позиций. Для состояния бэквордации (стоимость ближнего контракта > стоимость дальнего):

- Продается ближний контракт и покупается дальний. Если рост дальнего фьючерса будет сильным, то состояние может смениться с бэквордации на контанго, это также хороший сценарий для трейдера.

- Если ожидается усиление бэквордации, то можно купить ближний и продать дальний контракты.

Для контанго (цена ближнего фьючерса < цена дальнего):

- Есть смысл купить ближний фьючерс и продать дальний. Со временем спред может сузиться, ближний контракт подорожает относительно дальнего, дальний может подешеветь.

- Если есть уверенность в усилении контанго, то можно продавать ближний фьючерс и покупать дальний – при таком сценарии трейдер заработает на расширении спреда (цена дальнего контракта вырастет относительно ближнего).

Спред рассчитывается как разница цен между контрактами

в этой зависимости:

- S – спред.

- Pricef – стоимость фьючерса с дальней экспирацией.

- Pricen – стоимость контракта с ближней экспирацией.

Итог по сделке

в этой формуле

- Sf, Sn – спред в момент закрытия и открытия позиций соответственно.

- N – размер контракта.

- V – объем позиции.

На графике выше хорошо видно, что P/L изменяется линейно и зависит от спреда (горизонтальная шкала). Это ключевое в перечисленных сценариях – трейдер отходит от заработка на изменении цены базового актива. Вместо этого он зарабатывает на разнице стоимости фьючерсов, это намного безопаснее по сравнению с обычным прогнозированием динамики цены базового актива.

Когда входить, примеры сделок

Для облегчения поиска точек входа можно использовать спред-чарт, на этом графике показывается разница между ценами двух фьючерсов с разными экспирациями. Но это скорее вспомогательный инструмент, помимо этого нужно учитывать:

- Волатильность. Аномальная волатильность делает работу со спредами опаснее.

- Сезонность. В определенные периоды года спред может систематически изменяться.

- Особенности конкретного актива. Например, аномально холодная зима может спровоцировать всплеск спроса на нефть/газ, ближние контракты дорожают, а дальние растут в цене несущественно.

- Уровень спреда. Если разрыв в стоимости фьючерсов достиг исторического максимума, ситуация в экономике относительно стабильна, то скорее всего спред сгладится, на этом можно заработать.

- Причины расширения/сжатия спреда. Если это форс-мажор, то скорее всего ситуация быстро нормализуется, если нет – спред может остаться на текущих уровнях.

- Ликвидность. В экстремальных ситуациях отсутствие ликвидности может не позволить выйти из позиции. Хороший пример – ситуация с нефтью в 2020 г. Тогда из-за локдауна и остановки экономики спред между майскими и июньскими контрактами достигал $58 (из-за отрицательных цен на майские фьючерсы). Но из-за проблем с ликвидностью заработать на этом было практически невозможно.

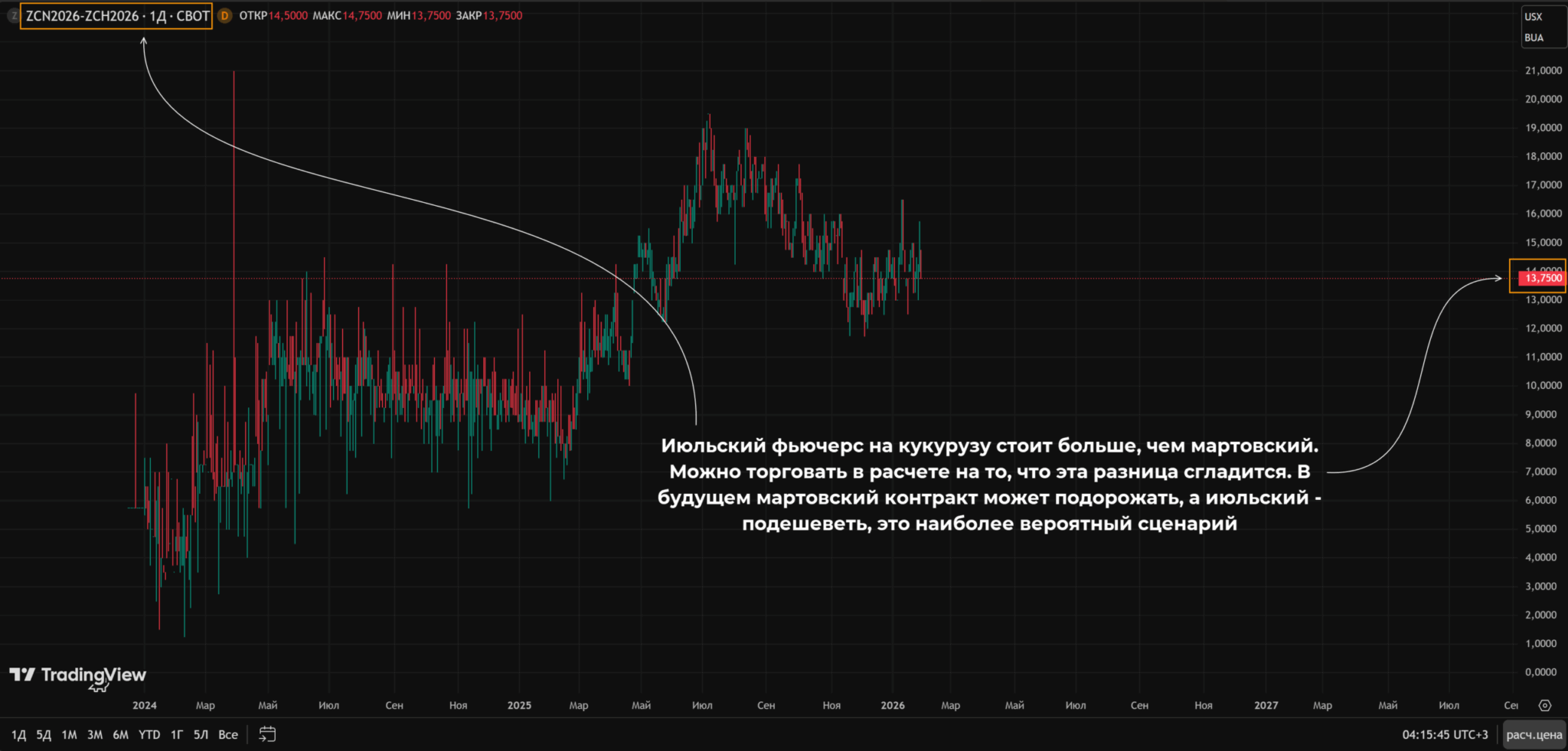

В примере наблюдается сильное контанго для фьючерсов на кукурузу. Разница между июльским и мартовским контрактами составляет $0,1375 на бушель.

Разница в цене возникает из-за того, что рынок закладывает в стоимость дальнего контракта такие издержки как хранение зерна, его страховку, логистику, риск ухудшения качества. Стоимость июльского фьючерса можно рассматривать как стоимость мартовского + расходы, необходимые для того, чтобы зерно «дожило» до лета.

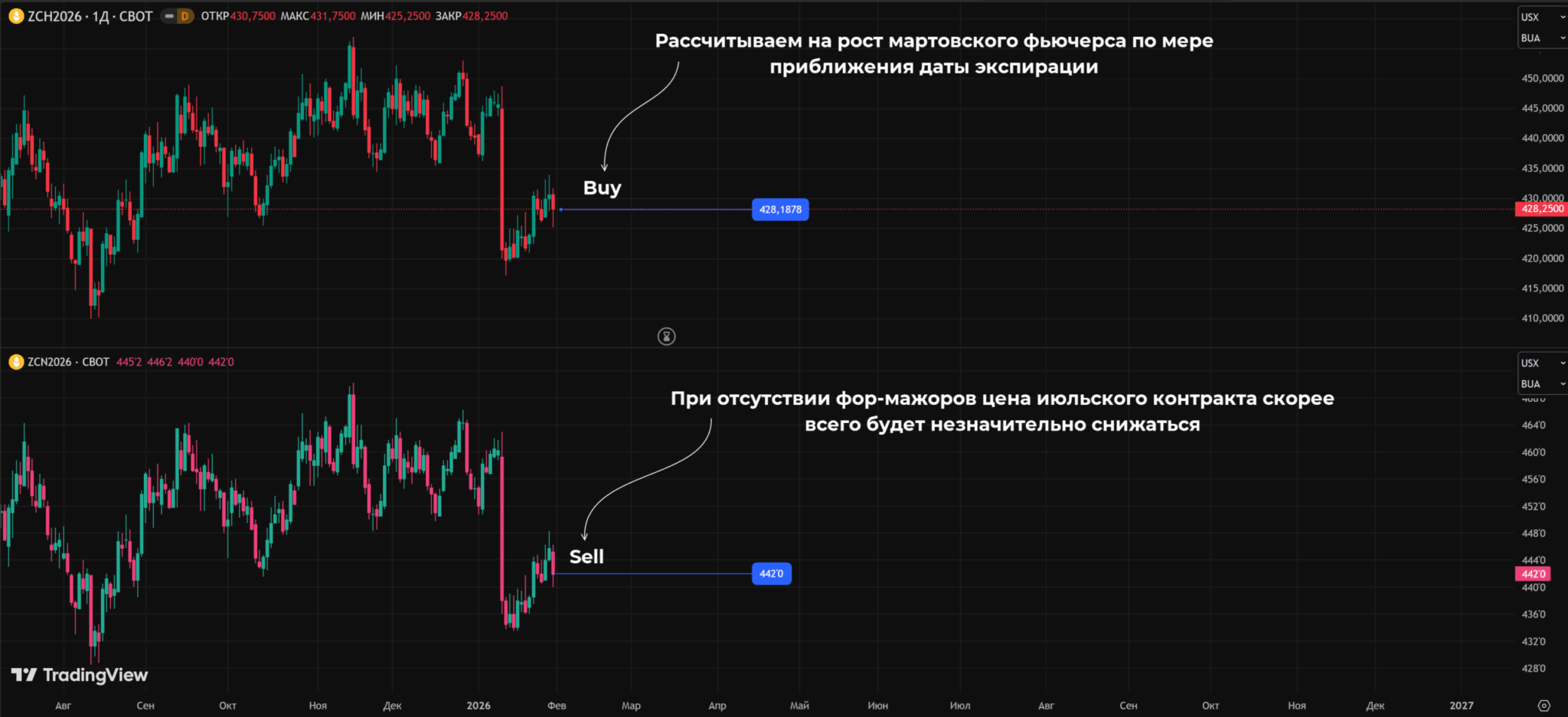

Для календарного спреда нужно купить мартовский контракт и продать июльский. Ставка делается на сужение спреда, это будете происходить по мере приближения к истечению весеннего фьючерса. Основной вклад скорее всего даст мартовский контракт, июльский немного подешевеет за счет уменьшения премии за неопределенность. До экспирации июльского контракта остается меньше времени, хранение будет стоить дешевле, меньшая вероятность реализации различных рисков.

Предположим, к 5 марта ZCH подрос в цене до 434 центов за бушель, а июльский снизился до 440 американских центов. Размер одного фьючерса – 5000 бушелей, при покупке и продаже 1 контракта:

- Прибыль за счет роста ZCH составила 434 – 428,18 = 5,82 цента на каждом бушеле кукурузы.

- Продажа ZCN дала еще 2 цента прибыли на каждом бушеле.

Итоговая прибыль составила бы 5000 х (0,0582 + 0,02) = $391.

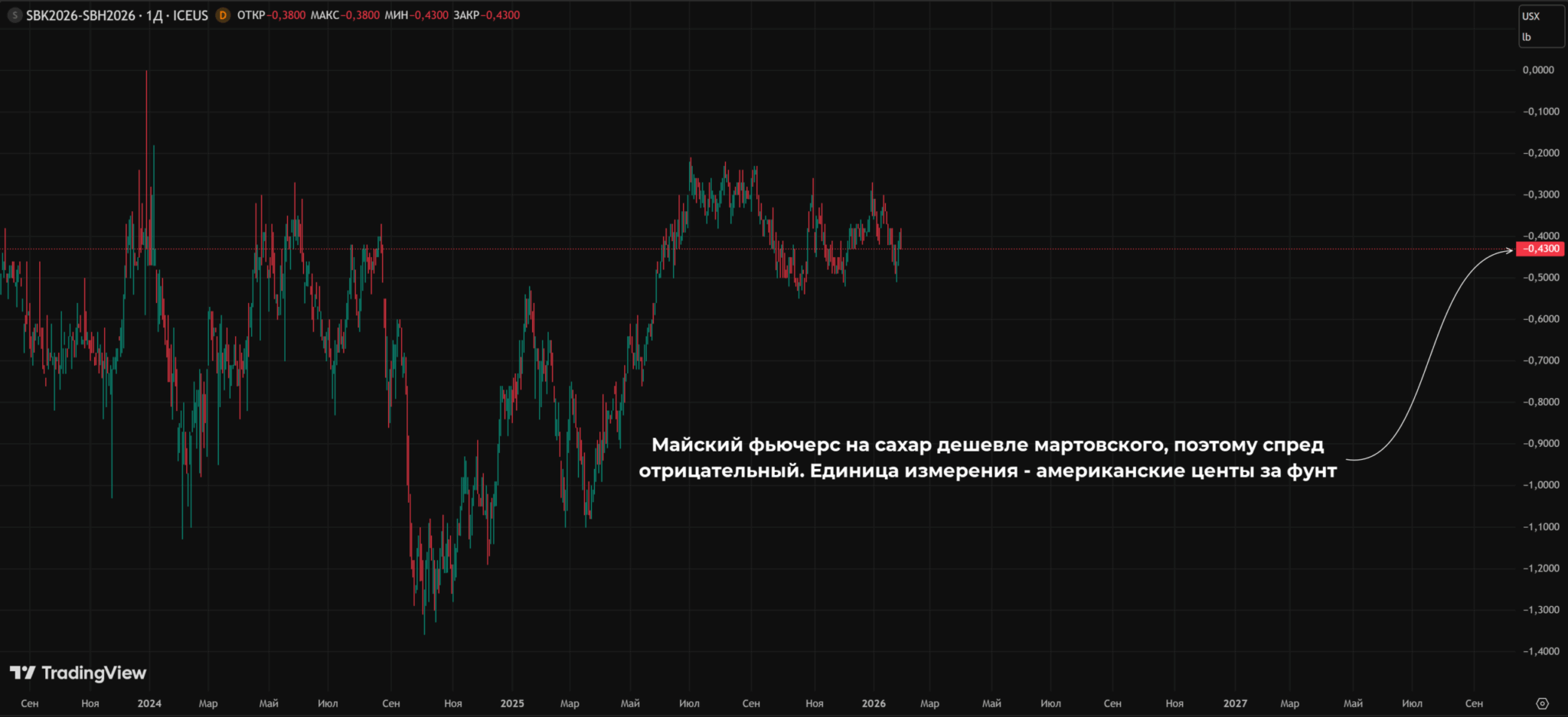

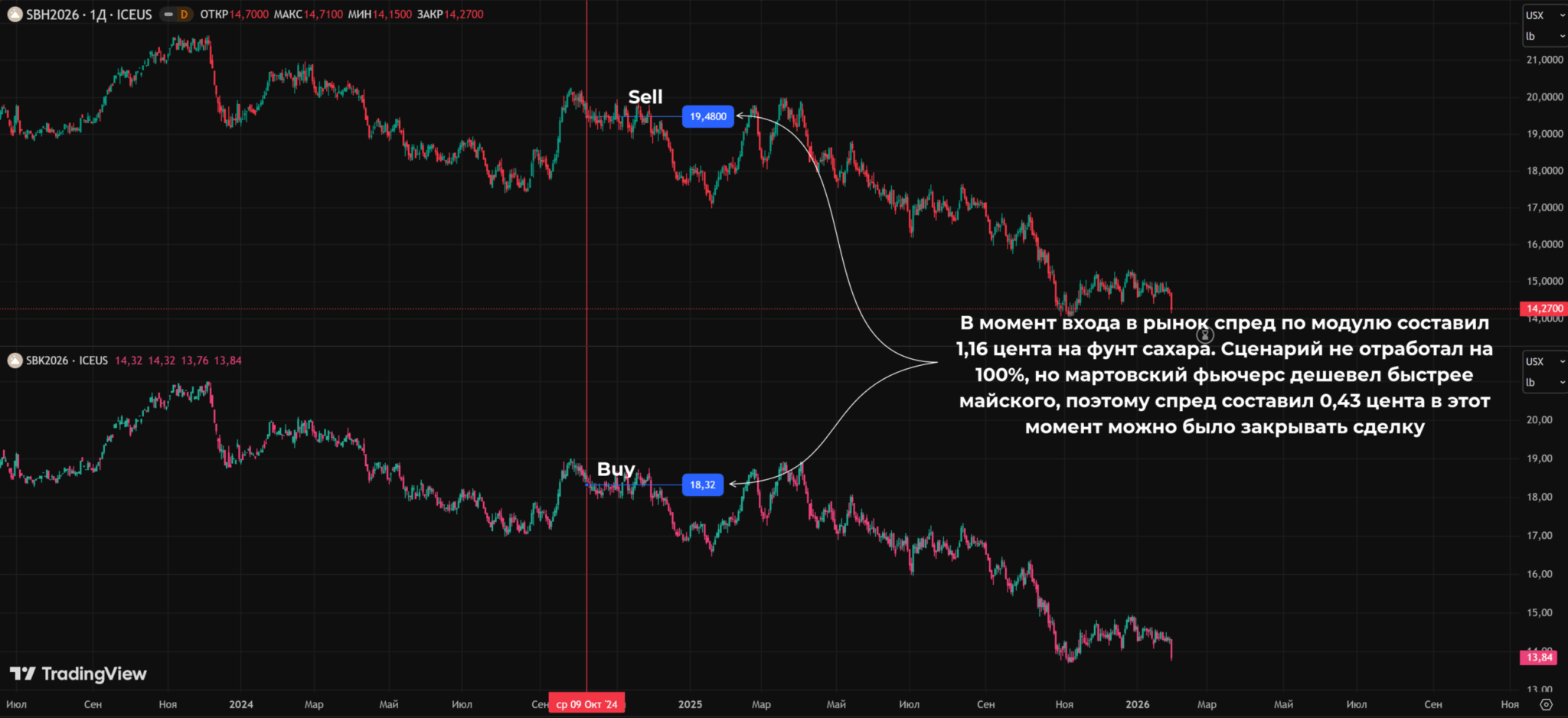

Ту же схему можно реализовывать и на других активах, но нужно следить за спредом. Например, неплохая возможность для заработка была по фьючерсам на сахар (торгуются на интерконтинентальной ICE).

В середине октября 2025 г. майский контракт на сахар был существенно дешевле мартовского. Это была хорошая возможность для ставки на рост майского фьючерса и/или снижение цены мартовского. Спред может начать расти (по модулю он будет уменьшаться до перехода через 0), не исключен переход в состояние контанго.

Если бы в момент максимальной бэквордации открывалась сделка, то можно было купить дальний и продать ближний контракты. В этот момент спред был отрицательным и составил -1,16 цента на фунт сахара.

Сценарий не отработал на 100%, но итог все равно положительный:

- За счет падения стоимости мартовского контракта прибыль составила 5,21 цента на фунт.

- Падение стоимости майского фьючерса дало убыток в 4,48 цента на каждый фунт сахара.

В итоге трейдер мог заработать 0,73 цента. Размер контракта – 112000 фунтов, теоретическая прибыль могла составить $817,6.

Межтоварный спред

Здесь задействованы контракты с одинаковой экспирацией, но базовые активы отличаются, один из фьючерсов покупается, другой – продается. Обязательное условие – наличие устойчивой связи между обоими активами. Эта связь должна быть обусловлена фундаментальными факторами, случайная корреляция не подойдет.

Примеры межтоварных спредов:

- Золото – Серебро. Оба металла используются как защитный актив, серебро может рассматриваться еще и как промышленный металл. В кризисные периоды золото может обгонять серебро по темпам роста, при восстановлении экономики из-за повышенного спроса со стороны промышленности уже серебро может быть лидером.

- Сахар – этанол. Сахар используется не только в пищевой промышленности, но и для производства этанола. Между обоими активами устойчивая связь.

- Кукуруза – пшеница. Хотя культуры и разные, но оба продукта могут конкурировать на рынке пищевой продукции, в животноводстве, это также межтоварный спред.

- Природный газ – уголь. Оба актива могут использоваться для генерации энергии. Иногда можно наблюдать своего рода качели – если газ становится слишком дорогим, то растет спрос на уголь и наоборот.

- Нефть – бензин, нефть – мазут. И бензин, и мазут – продукты переработки сырой нефти, что и создает между ними устойчивую связь.

- Говядина – свинина. Конкурируют на рынке пищевой продукции, могут использоваться как заменители друг друга.

- Пальмовое масло – соевое масло. Оба конкурируют на пищевом рынке и рынке биотоплива.

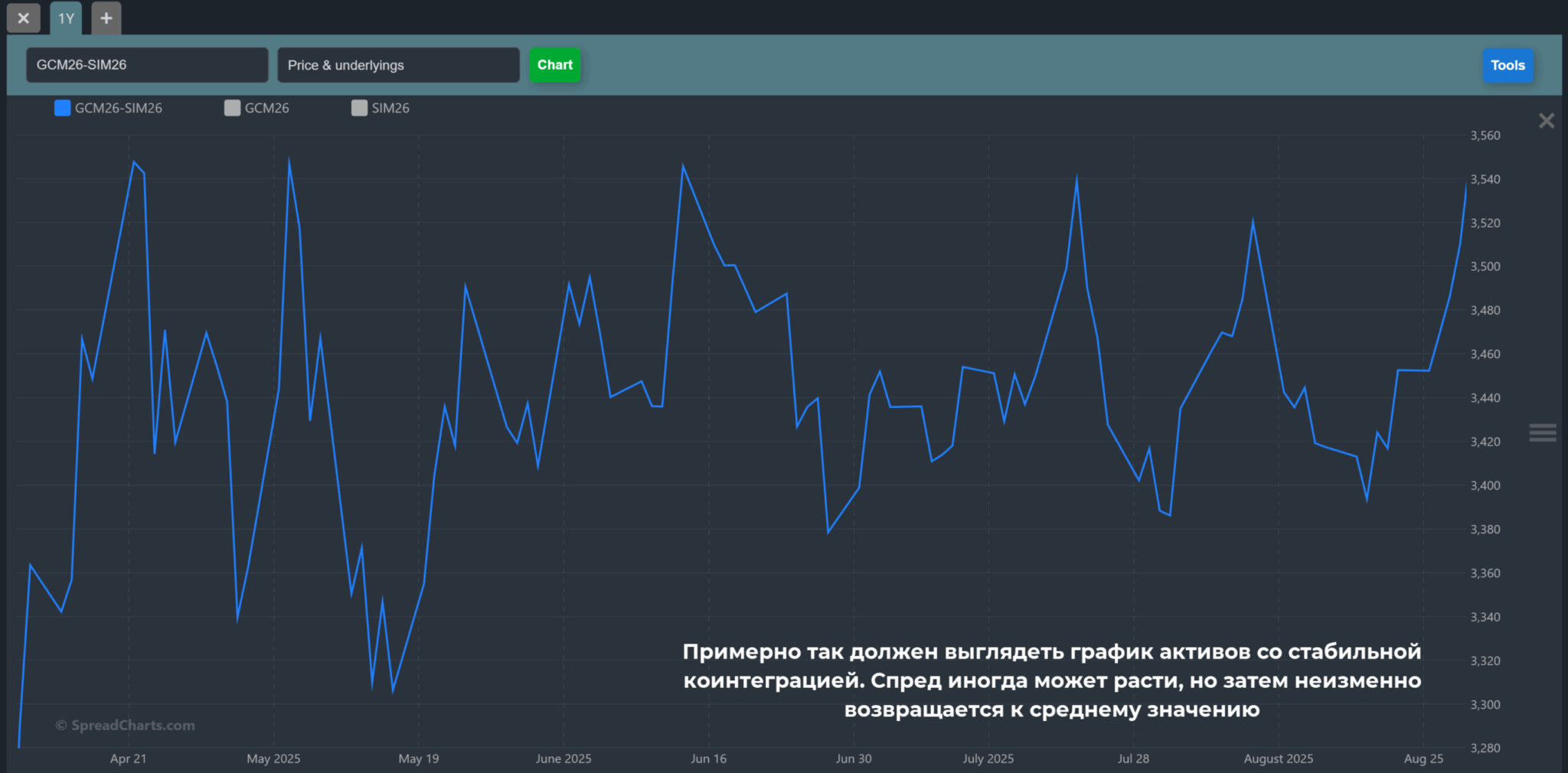

При выборе активов нужно учитывать не только корреляцию, но и коинтеграцию. Корреляция просто указывает на то, что оба актива «ходят» синхронно либо зеркально. Коинтеграция же указывает на то, что разница между активами (спред) склонен возвращаться к среднему значению. Именно коинтеграция особо важна при работе со спредами.

Определение точки входа, основная математика

При оценке возможных точек входа обычно используют такую метрику как Z score. Так называют коэффициент, показывающий на сколько текущий спред отличается от среднего. Z-score рассчитывается в стандартных отклонениях, если значение равно, например, 1,0, это значит, что в данный момент спред между контрактами отклонился от среднего на одно стандартное отклонение.

Расчетная формула имеет вид

здесь:

- Scurrent и Saverage – текущий и средний спред соответственно.

- σ – стандартное отклонение.

Обычно в качестве граничных значений используют 2,0-2,5. Если Z score достигает этой величины можно открывать сделки по обоим инструментам. Направление торговли подбирается исходя из ожидаемого возврата Z score в диапазон 0…0,5.

На этом явлении основана стратегия mean reversion. Это буквально ТС, идея которой сводится к возврату спреда к среднему значению.

По ряду активов могут возникать системные перекосы спреда – так проявляется фактор сезонности:

- В случае с сельским хозяйством изменение спреда может происходить в периоды посевных компаний, сбора урожая.

- Если речь идет об энергетике, то зимой и летом наблюдаются всплески потребления электричества. Зимой этому способствуют холода, летом – нагрузка от кондиционеров.

- У металлов фактор сезонности может быть связан со строительным сезоном – весной и летом стройка оживает и это повышает спрос на сталь, медь, алюминий и прочие металлы.

При определении точки входа используются и стандартные приемы (индикаторы, свечной анализ, графические построения). Само по себе высокое значение Z score не может считаться достаточным основанием для заключения сделок.

Примеры сигналов

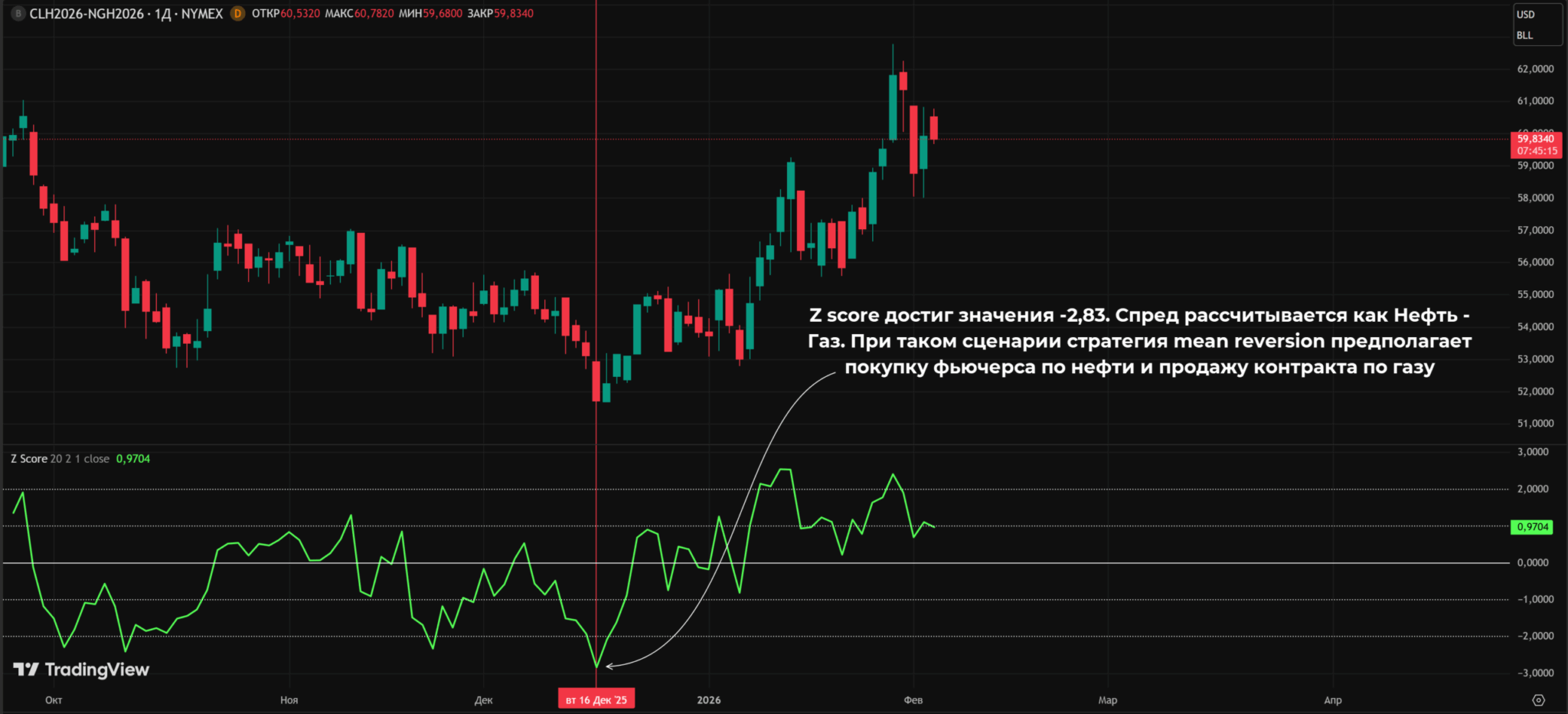

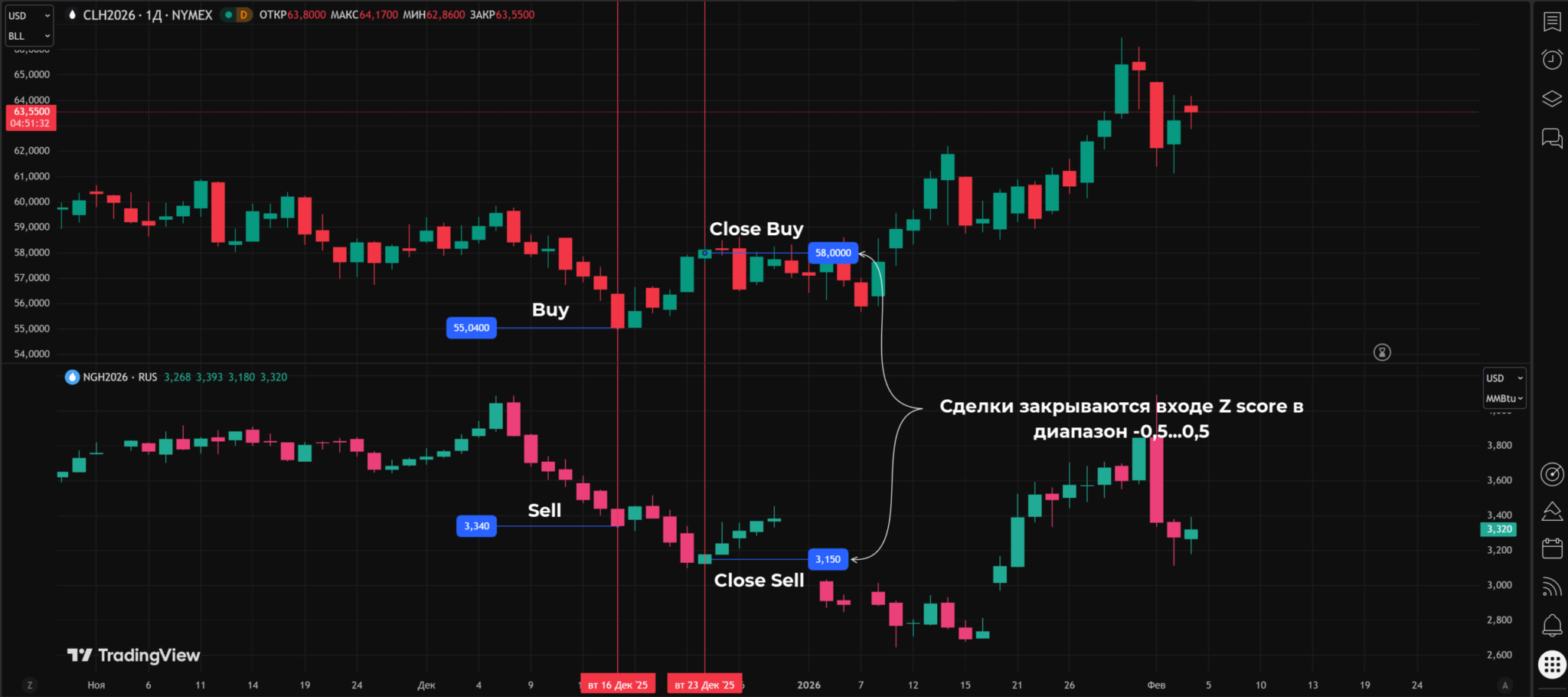

Ниже показан момент, когда Z score оказался равен -2,83, оценим этот сигнал:

- Спред рассчитывается как разница между стоимостью нефти и газа.

- В числителе формулы для расчета Z score из текущего спреда вычитается средний. Отрицательное значение указывает на то, что текущая разница меньше средней.

- Этот сценарий возможен, если нефть подешевела относительно газа либо газ подорожал относительно нефти.

При работе по ТС mean reversion нужно покупать нефть и продавать газ. Только при таком сценарии спред нормализуется и вернется к привычным значениям. Закрывать сделки можно при возврате Z score в диапазон выше -0,50.

В примере с нефтью и газом:

- Покупка по нефти принесла $2,96 на каждом барреле. Объем контракта – 1000 баррелей, эта часть позиции могла принести $2960.

- Продажа газа также оказалась прибыльной. Профит составил $0,19 на каждый MMBtu (миллион британских тепловых единиц). При объеме контракта 10000 MMBtu прибыль оказалась равна $1900.

Не всегда обе ноги оказываются прибыльными. Но чаще всего хотя бы одна из них приносит прибыль и с запасом перекрывает убыток по второй сделке.

В примере выше использовалась пара упрощений:

- Цены вычитались без учета уровня стоимости обоих активов. Если цены активов сильно отличаются, то обычно используют отношение между ними.

- Обе ноги были симметричны с точки зрения количества контрактов. Но с учетом стоимости БА позиция не была симметрична.

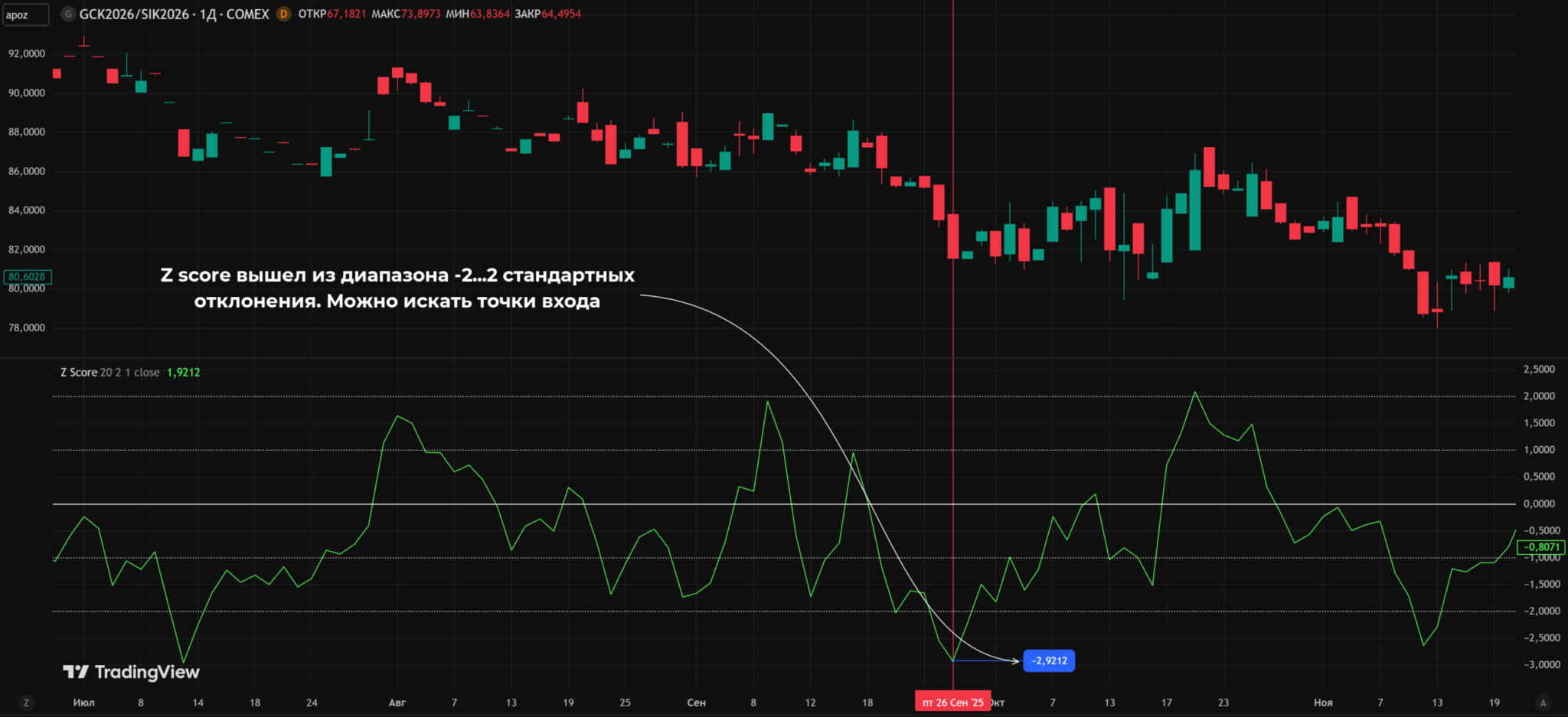

В реальности используется несколько другой подход. На примере золота и серебра:

- Рассчитывается соотношение цен между активами, например, Gold/Price.

- По этому графику рассчитывается Z score.

- При определении количества контрактов учитываются цены активов.

В случае с золотом и серебром из-за большой разницы между стоимостью БА лучше рассчитать отношение Gold/Silver и при анализе Z score использовать именно этот график.

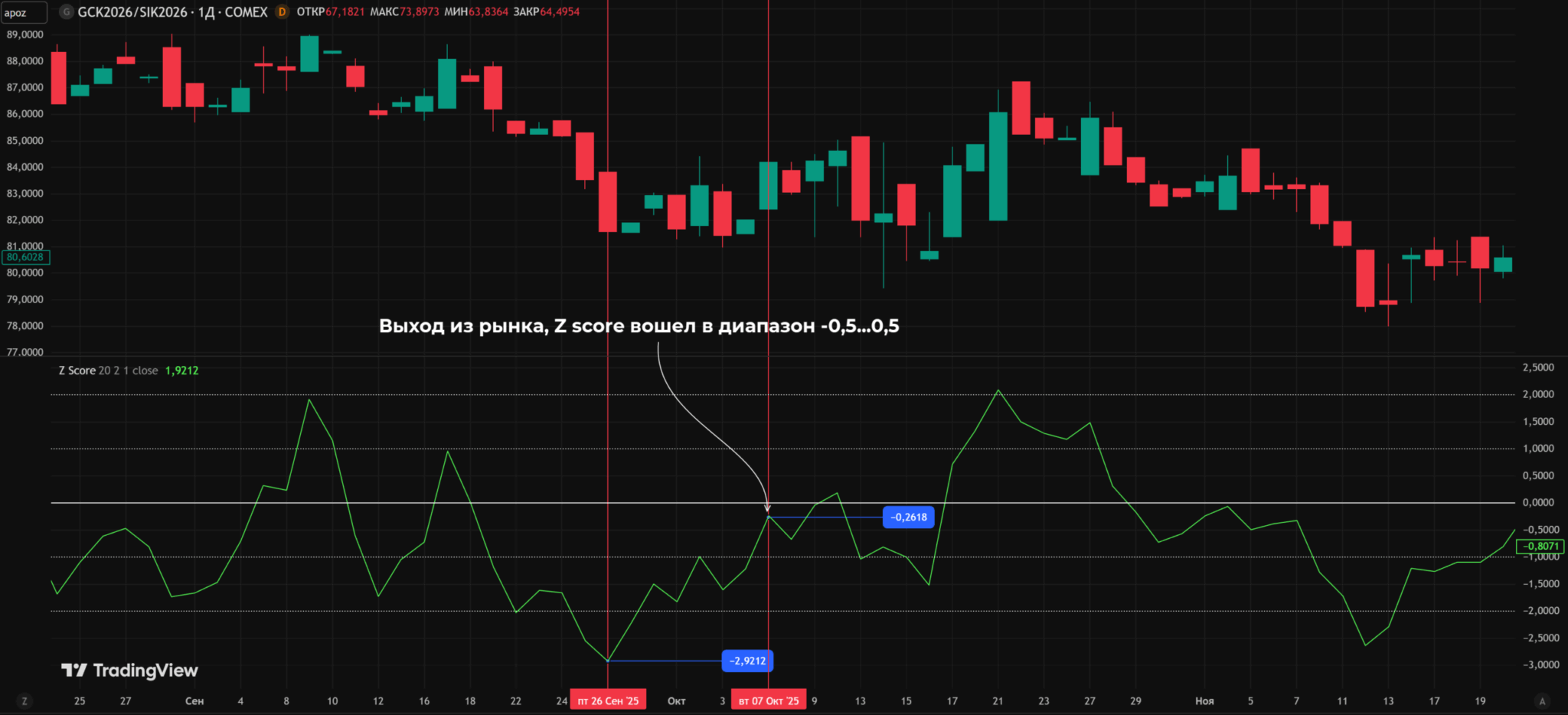

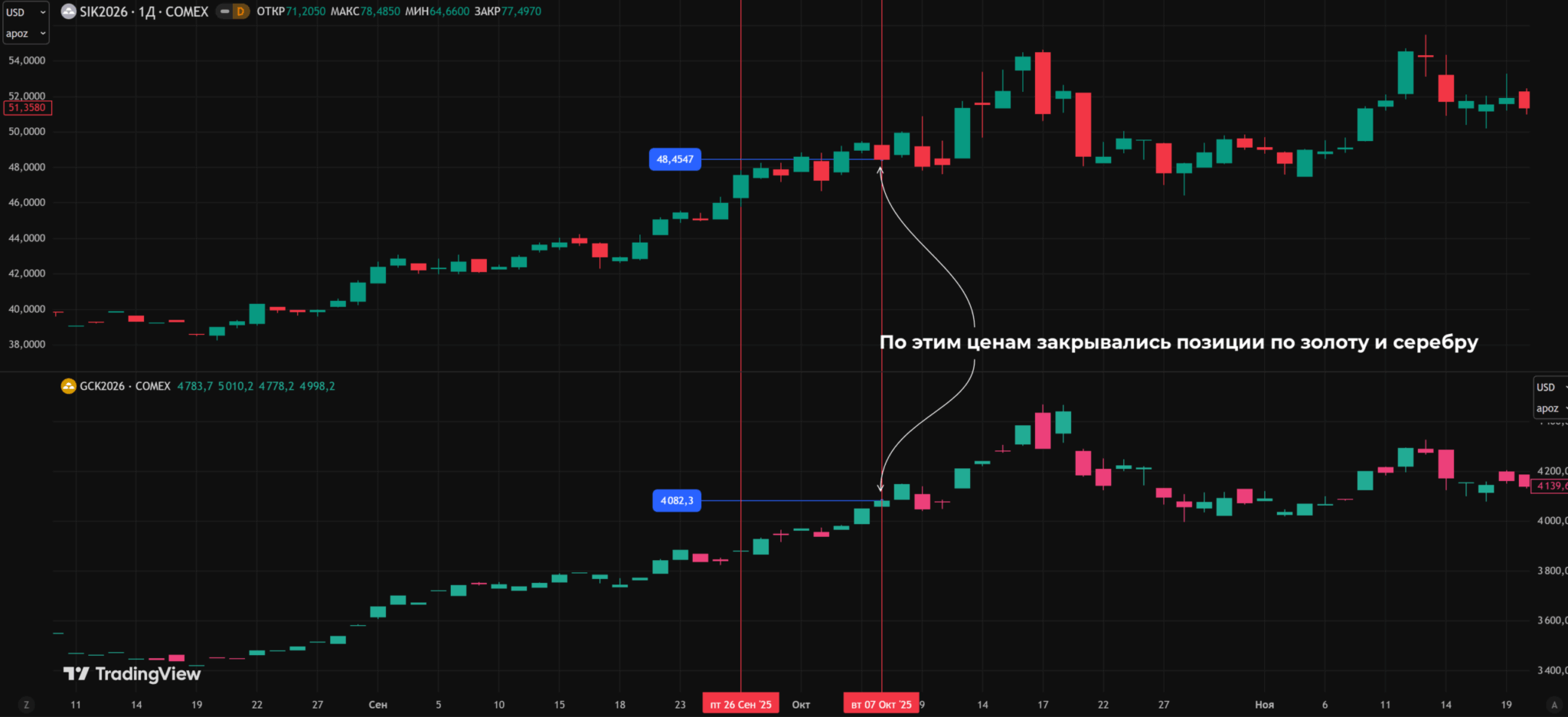

Когда Z score достигает значения -2,92 можно сказать, что серебро переоценено относительно золота. Золото подешевело относительно серебра и скоро эта аномалия сгладится. Наиболее вероятен сценарий, при котором золото восстанавливается, а серебро либо падает, либо растет, но медленнее чем золото. Нужно покупать фьючерсы на желтый металл и продавать на серебро.

Стоимость фьючерса на золото — $3880 за унцию, в 1 контракте 100 унций, что соответствует $388000. Цена 1 унции серебра – $47,5, а размер контракта – 5000 унций, стоимость 1 фьючерса – $237500. Для выравнивания нагрузки нужно исходить из пропорции $388000/$237500 = 1,63. Можно использовать соотношения 1 контракт по золоту на 2 по серебру или 2 к 3.

Если предположить, что использовалась пропорция 2 к 3, то:

- По золоту получили прибыль $202,3 на унцию или $20230 х 2 = $40460 по 2 фьючерсам.

- Серебро выросло в цене, это обеспечило убыток в размере 3 х 5000 х 0,95 = $14250 по 3 контрактам.

Итоговый результат $40460 — $14250 = $26210.

Внутритоварный спред

В контексте работы с фьючерсами внутритоварный спред – то же самое, что и календарный спред. Трейдер также работает с одним и тем же активом, но разными сроками экспирации.

Если не ограничиваться фьючерсами, то календарный спред – один из подвидов внутритоварного. Помимо него к внутритоварному относятся:

- Вертикальный спред. Может использоваться на опционах по одному БА с одинаковой экспирацией, но разными страйками.

- Диагональный спред. Также используются опционы на один БА, у них отличаются и страйки, и экспирации.

В некоторых классификациях отмечают, что intra-commodity spread включает в себя сезонные и структурные спреды:

- Структурные – разрыв в цене, например, между месяцами до и после сбора урожая.

- Сезонные – используются контракты на старый и новый БА. Под старым имеются в виду текущие фьючерсы, например, на кукурузу, а под новым – контракты на тот же БА, но с экспирацией уже в следующем году.

Но такой подход выглядит сомнительным. Эти подвиды все равно остаются календарными – используется один и тот же БА, но сроки экспирации отличаются.

Энергетические спреды

Этот тип можно назвать характеристикой маржи производителя электроэнергии (спарк) или бензина/дизеля (крэк):

- Crack spread. Самый популярный вариант собирается по схеме 3:2:1 – 3 барреля нефти, 2 барреля бензина и 1 – дизельного топлива. Менее популярный вариант – 5:3:2, используется для НПЗ с повышенным выходом дизеля. Упрощенная схема – 2:1:1, используется реже.

- Spark spread. Учитывается газ и стоимость произведенной с его помощью электроэнергии (так называемый Clean spark spread). Выделяют еще и Dark spark spread – принцип тот же, но вместо газа для генерации электроэнергии используется уголь.

При работе с crack и spark spread важна сезонность. В общем случае наблюдаются следующие зависимости:

- Потребление электричества – пик летом (кондиционеры) и зимой (отопительные приборы).

- Газ. Зимой потребление максимально, летом также наблюдается пик, но чаще всего меньше, чем в зимний период.

- Бензин. Пик спроса и производства приходится на период с мая по сентябрь/октябрь. В эти месяцы люди массово путешествуют на автомобилях.

- Дизельное топливо. В период с ноября по март растет спрос и производство на дизтопливо, НПЗ корректируют структуру производства.

В остальном сохраняется общий принцип – торгуется расширение/сужение спреда.

Как используются энергетические спреды

По сравнению с предыдущими типами crack и spark spreads несколько сложнее и менее популярны среди трейдеров. Но их могут использовать и обычные спекулянты, и реальные предприятия, например, НПЗ или генерирующая компания может подстраховаться на случай нежелательного изменения нефти/газа/бензина/электричества. При таком сценарии хеджеры буквально защищают свою маржу.

Работа возможна и с фьючерсами, и в формате спот vs форвард. Если используется спот vs форвард, то под спотом понимается товар с поставкой в ближайшую возможную дату.

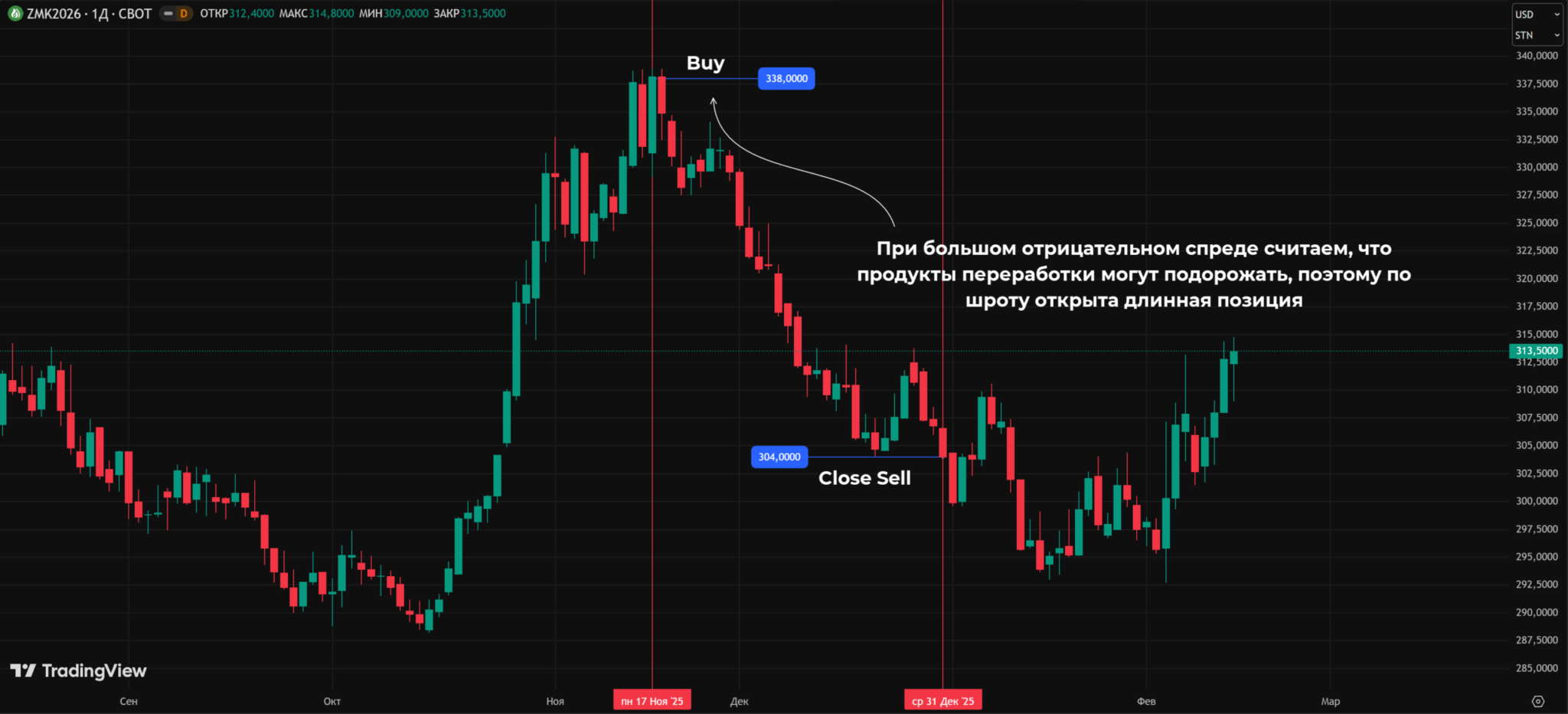

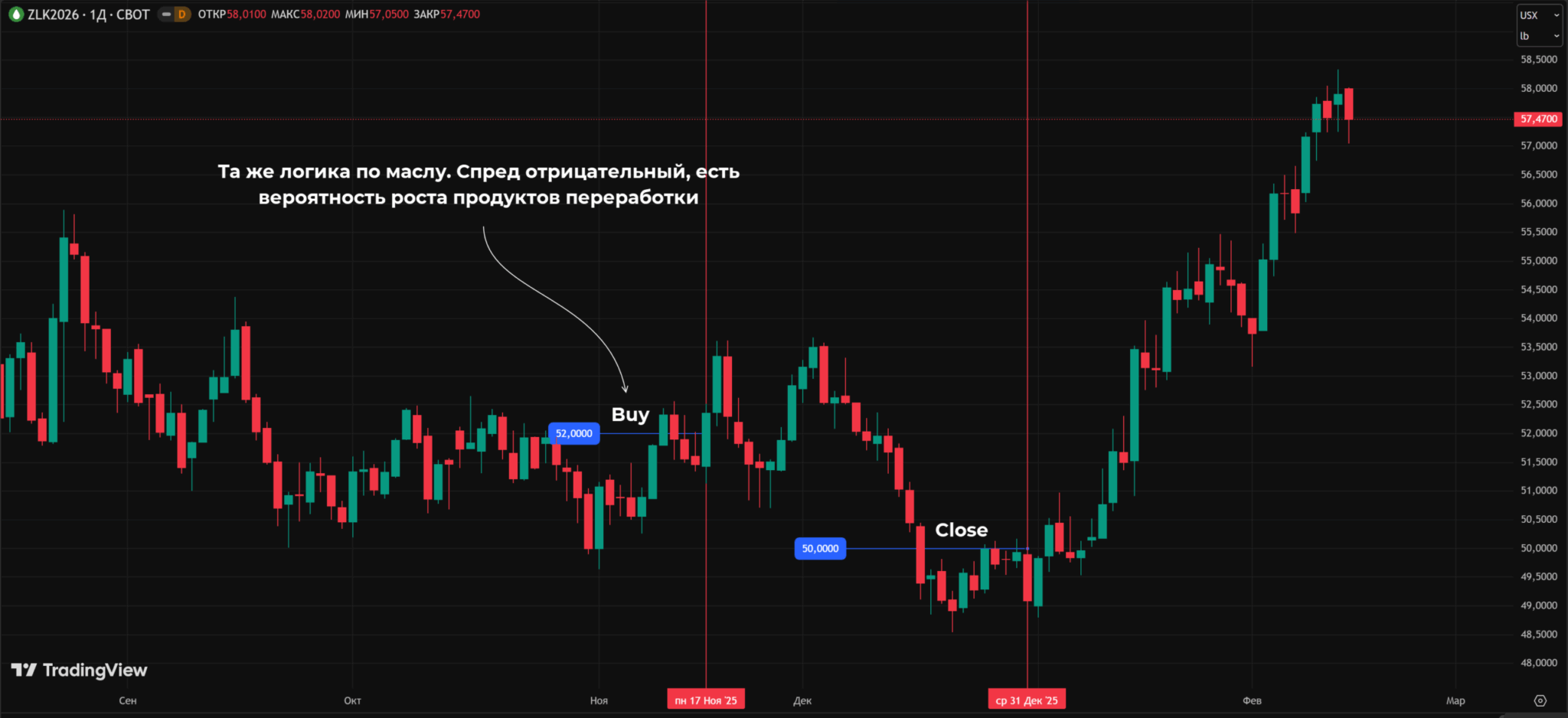

Представьте логику действий НПЗ. Завод покупает сырье (нефть) и продает бензин/дизтопливо. Наименее выгодный сценарий для него – удорожание сырья + падение стоимости готовых продуктов. Для страховки он может купить фьючерсы на нефть и продать контракты на готовые продукты.

Возможный сценарий в случае с НПЗ:

- В июле завод должен будет переработать 1 млн баррелей нефти, по состоянию на март галлон бензина стоит $2,5, дизельного топлива – $3/галлон. С учетом того, что в барреле примерно 42 галлона стоимость составит $105 и $126. Нефть оценивается в $70 за баррель.

- Теоретическая маржа составит

- Для фиксации этого результата заводу нужно купить фьючерс на нефть и продать контракты на бензин и дизтопливо в пропорции 2 к 1. Он может купить июльский фьючерс на WTI, зафиксировав цену на нефть, для миллиона баррелей понадобится 1000 контрактов. Фьючерсы на бензин и дизтопливо продаются, их объем 42000 галлонов, что примерно равно 1000 баррелей. Продается 666 контрактов на бензин и 334 – на дизтопливо.

- Независимо от изменения стоимости углеводородов и топлива завод зафиксировал маржу на удобном для себя уровне.

По той же логике могут действовать и обычные трейдеры. При построении позиции алгоритм тот же:

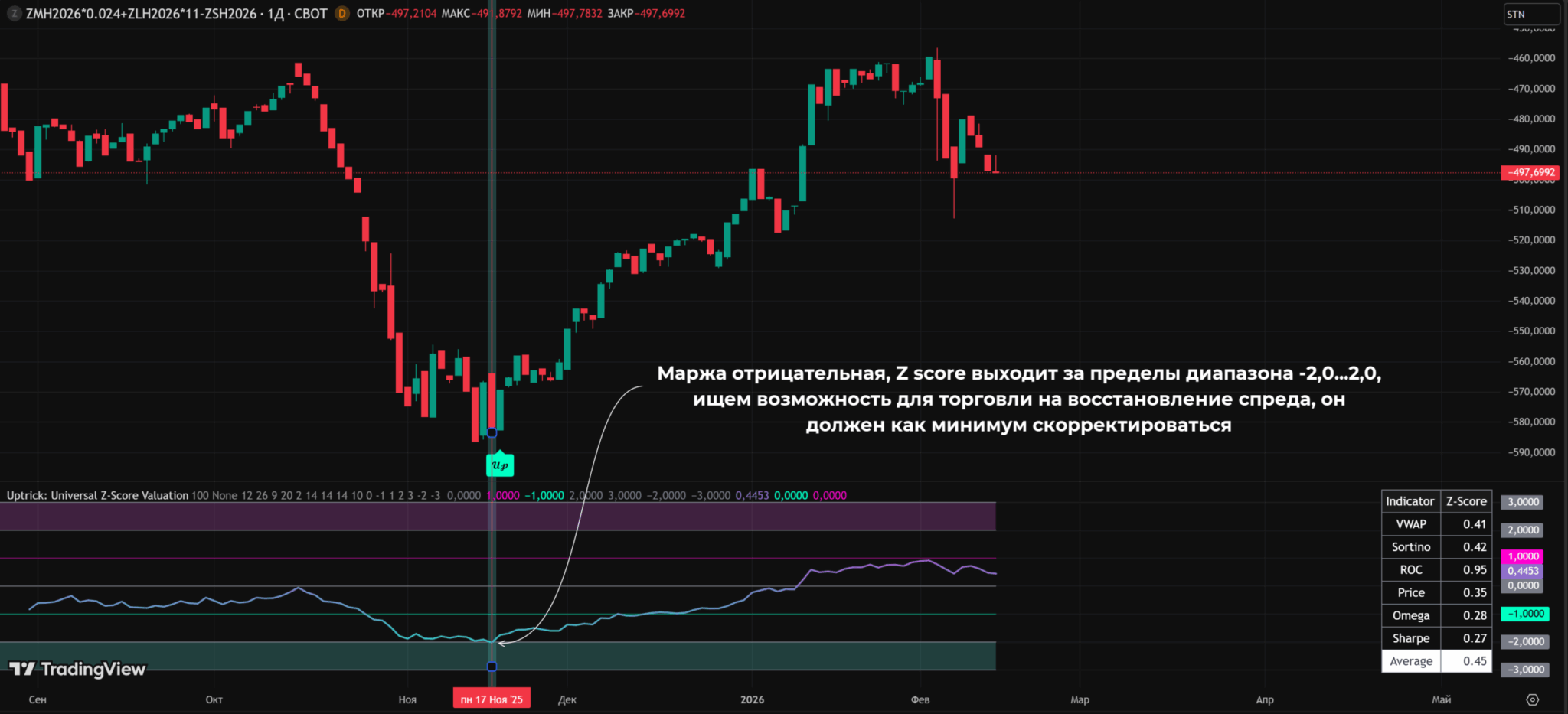

- Сначала в соответствии с формулой строится график спреда. В примере ниже используется сценарий 2 х Бензин + 1 х Дизтопливо – 3 х нефть, единицы измерения приводились к баррелям.

- Затем определяются моменты, когда Z-score выходил за пределы диапазона ±2.

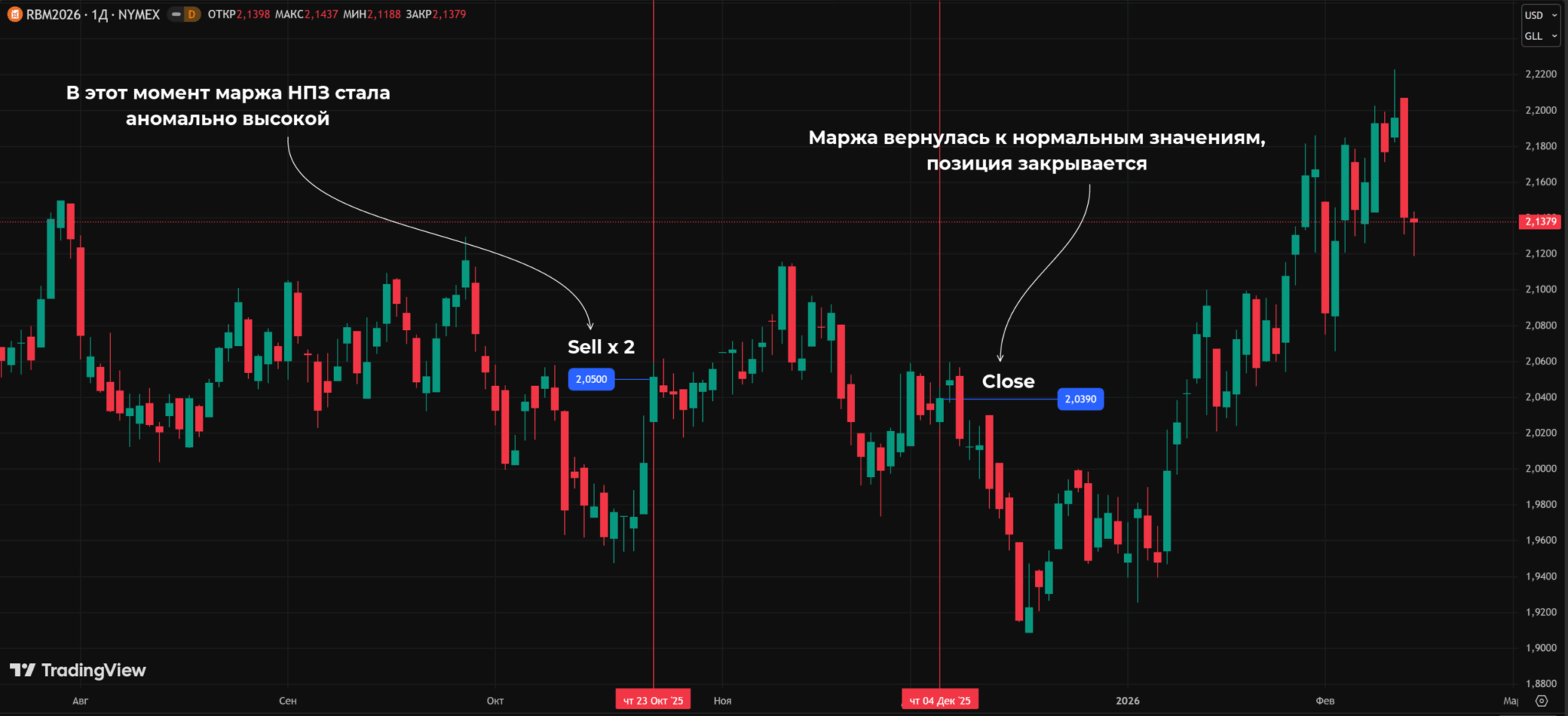

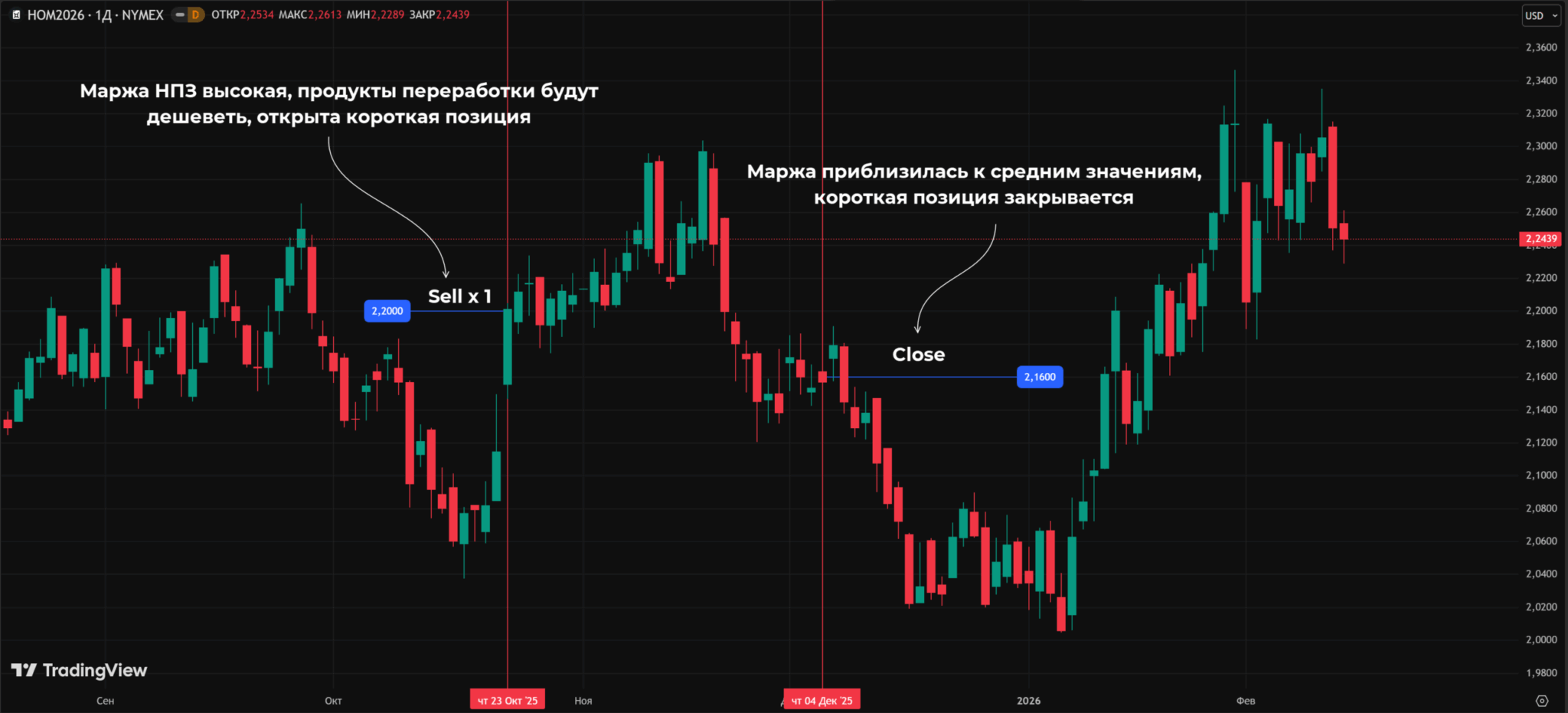

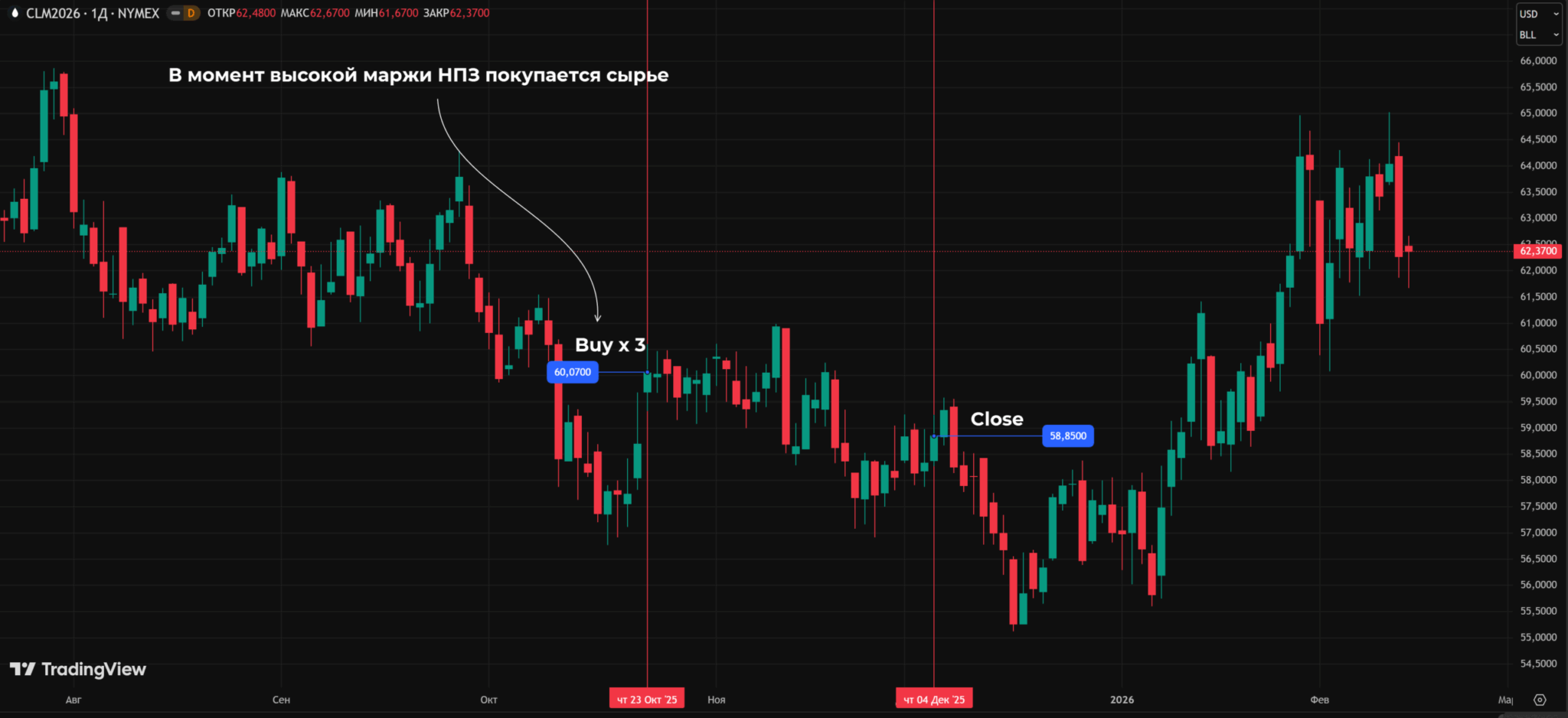

В момент, когда Z-score уходит выше 2 маржа НПЗ считается сверхвысокой, есть вероятность ее сжатия, она сильно отклонилась от среднего значения. Есть смысл открывать длинную позицию по нефти и ожидать падения продуктов переработки.

Правда, такой подход не всегда отрабатывает идеально. Для разнообразия разберем пример, в котором вход только на основании Z-score оказался неудачным.

В примере:

- Трейдер продает 2 контракта RBOB по $2,05 за галлон, $172200.

- Продает 1 контракт на дизтопливо, $2,2 за галлон, $92400.

- Покупается сырье – 3 фьючерса на нефть по $60,07 за баррель, $180210.

В реальности никто не платит полные суммы, речь идет только о марже. Она ниже за счет встроенного во фьючерс кредитного плеча.

В примере все 3 цены несколько снизились:

- Бензин. Падение с $2,05 до $2,039. Прибыль – $0,011 на галлон или $924 по 2 контрактам.

- Дизтопливо. Падение с $2,2 до $2,16 за галлон, итоговая прибыль $0,04 x 42000 = $1680.

- Нефть. Потери составили $60,07 — $58,85 = $1,22 на каждом барреле, с учетом объема позиции потери $3660.

Итоговый результат – $924 + 1680 – 3660 = -$1056.

Этот пример — -хороший показатель того, что не всегда высокий Z-score гарантирует прибыль. Здесь уместна аналогия с обычными осцилляторами – если он находится в зоне перепроданности/перекупленности это не значит, что рынок тут же развернется.

Сельскохозяйственные спреды

Можно выделить 3 основных вида:

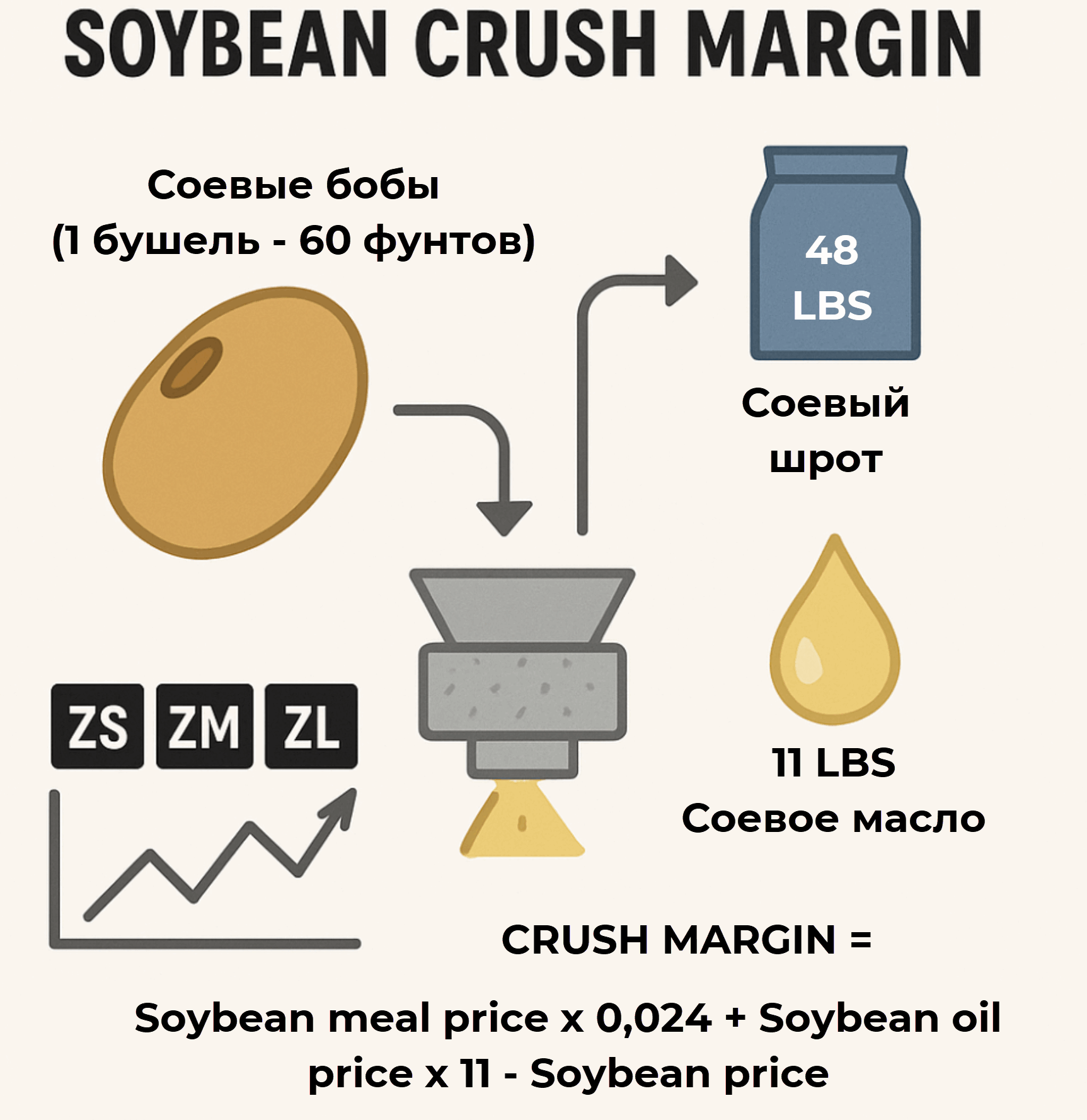

- Crush spread (Соя – Масло — Шрот).

- Cattle crush spread. Покупается скот для откормки, затем он продается.

- Inter-commodity spreads. Это своего рода качели между конкурирующими зерновыми культурами. Например, кукуруза и пшеница используются как заменители в качестве корма, при экспорте.

Crush spread и Cattle crush spread можно расценивать как маржу переработчика сои и площадки, занимающейся выращиванием скота соответственно.

При переработке сои логика примерно следующая:

- Производитель покупает соевые бобы.

- Производит соевое масло и соевый шрот.

- Из общей массы соевых бобов по весу получает примерно 18-19% соевого масла и 79-80% шрота. Теряется 1-2%, обычно этими потерями пренебрегают.

Исходя из этих пропорций подбираются коэффициенты в расчетной формуле. Также несколько неудобно то, что различаются единицы измерения, шрот – $/short ton, масло – центы/фунт, соевые бобы – центы/бушель

Коэффициенты в этой формуле объясняются выходом готовой продукции и единицами измерения:

- Соевые бобы, 1 бушель = 60 фунтов.

- Масло, принимаем выход 18% от веса бобов, из 1 бушеля получим 60 х 0,18 = 10,8, можно округлить до 11.

- Шрот, в 1 short ton 2000 фунтов, выход 80%. Поправочный коэффициент 60 х 0,8/2000 = 0,024.

За счет этих преобразований все приводится к одной единице измерений. Небольшими погрешностями можно пренебречь. При корректировке процента выхода продукции коэффициенты могут меняться, но это не сильно влияет на график спреда.

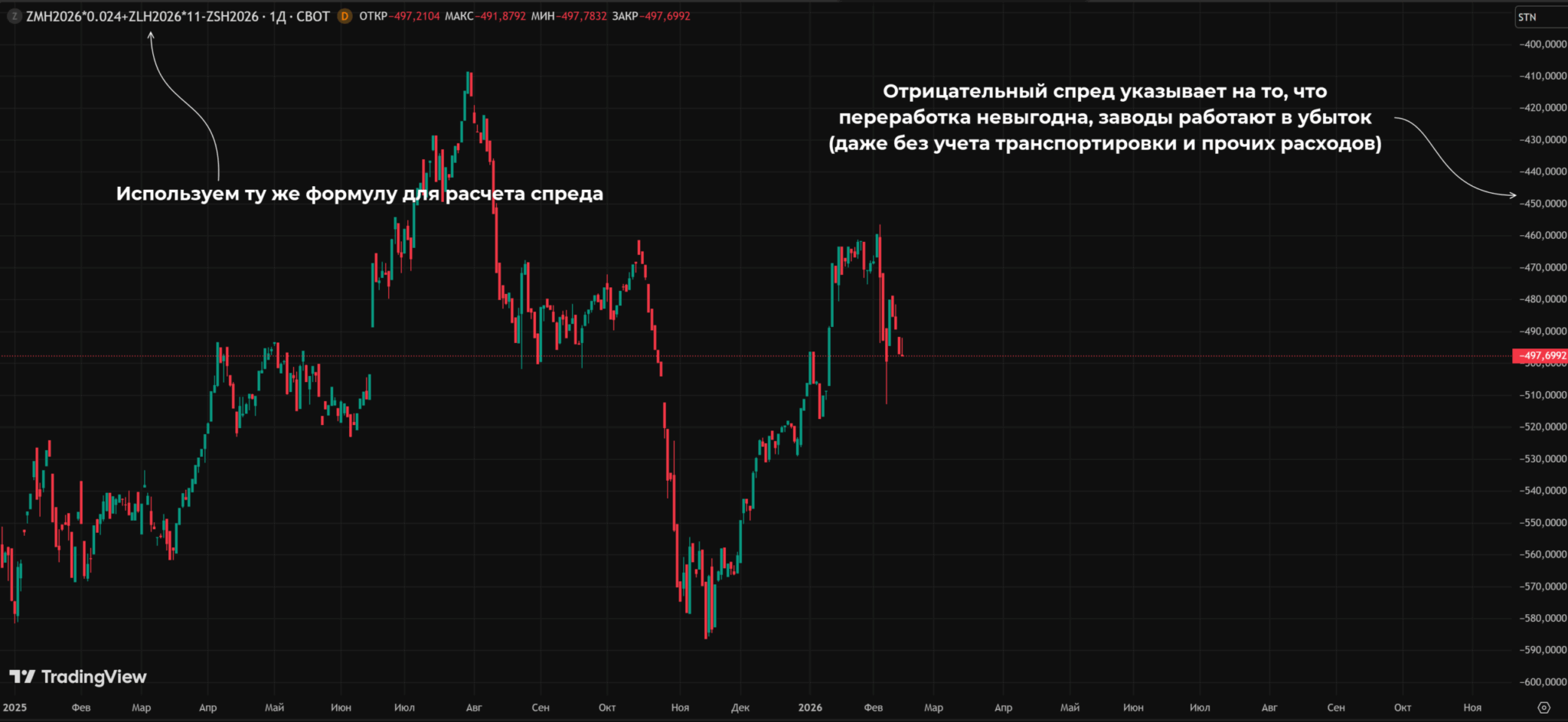

По этой формуле можно построить график спреда и анализировать его с помощью Z-score. В примере спред получился отрицательным, это значит, что даже без учета транспортных и прочих расходов перерабатывающие заводы работают в минус.

Региональные спреды

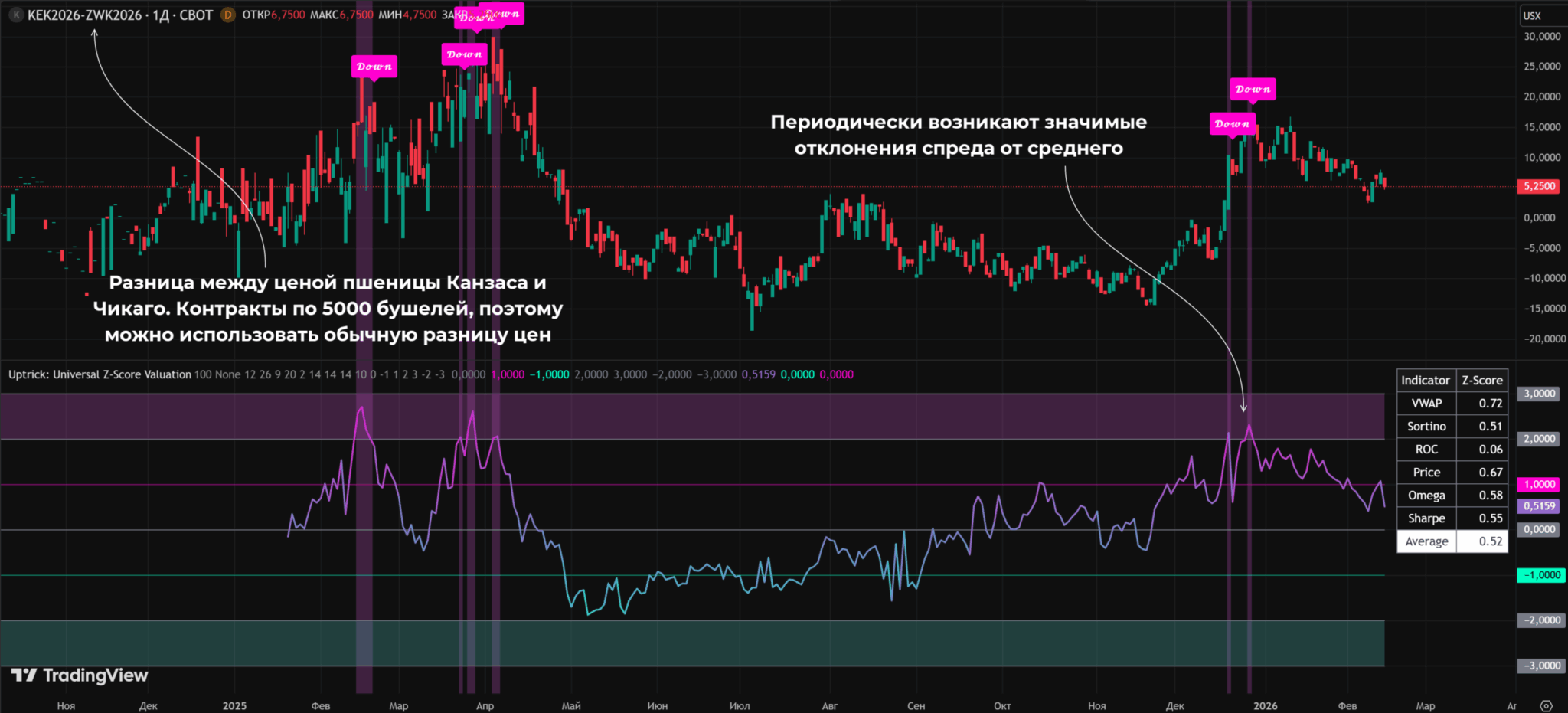

Отдельный подвид, работа ведется с одним и тем же с/х активом, но из разных регионов. Регион влияет на характеристики культуры, поэтому цены не совпадают, спред между ними периодически сужается/расширяется. Также региональная принадлежность влияет на логистику, расходы на хранение, переработку.

Пример – чикагская и канзасская пшеница. Культура одна и та же, но есть различия по содержанию белка, влажности, логистике, особенностям регионального спроса/предложения.

Фактор сезонности

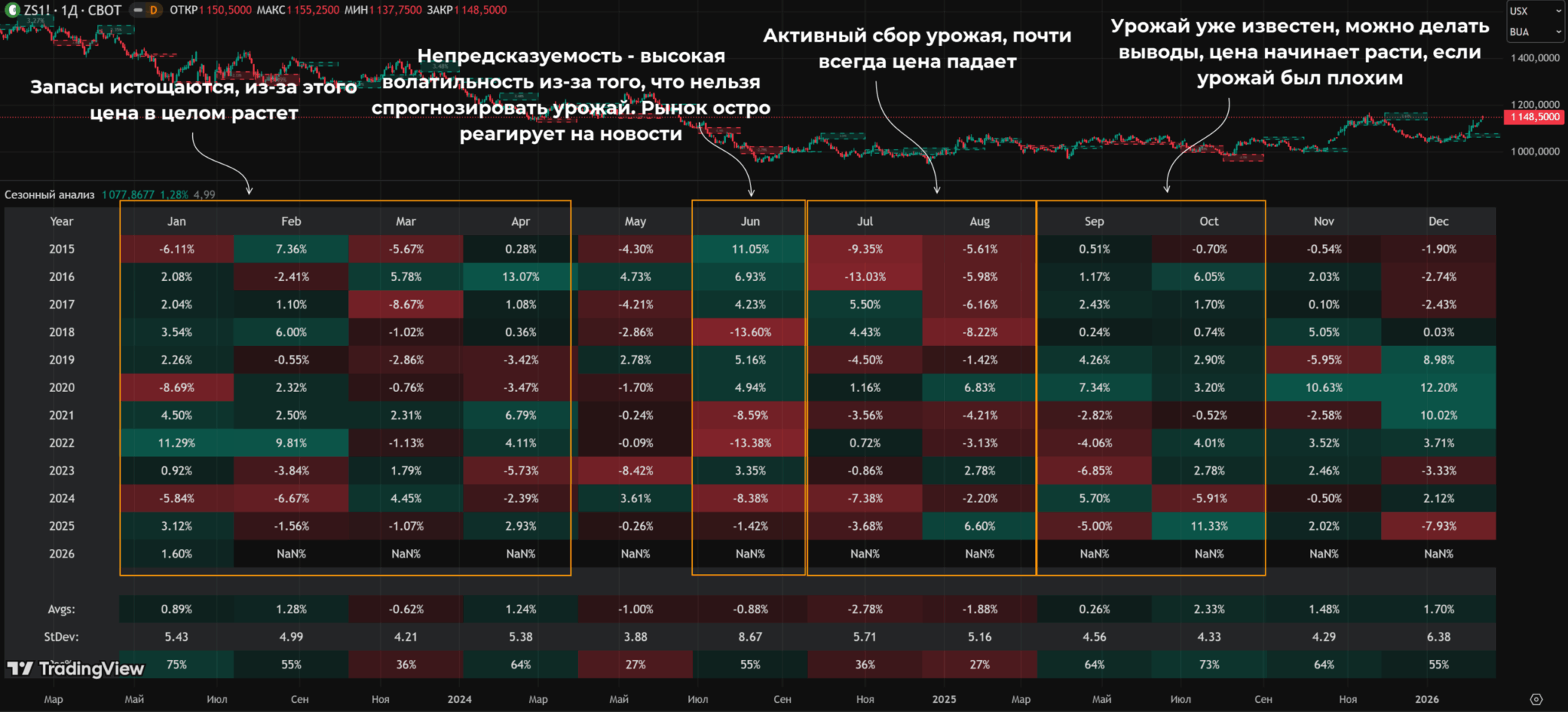

В случае с сельским хозяйством фактор сезонности играет особо важную роль, в общем случае действует следующая логика:

- Сбор урожая (лето и первая половина осени). Избыток предложения, цены на сырье падают.

- По мере исчерпания запасов растут цены на сырье, сказывается фактор неопределенности. Никто не может дать 100%-ную гарантию того, что в будущем урожай будет обильным.

- Конец весны, начало лета. Новый урожай еще не собран, запасы либо закончились, либо на исходе – максимальные цены на сырье.

Правда, не всегда это влияет на спред самым очевидным образом. Например, после сбора урожая падает цена на соевые бобы, но это не значит, что маржа переработчика увеличится. Из-за резко возросшего объема переработки цены на шрот и масло могут упасть сильнее, в результате несмотря на подешевевшее сырье спред (маржа завода) упадет. И наоборот, при росте стоимости soybeans подорожание шрота и масла может расширить спред.

Примеры сделок

Выше разбирался пример, в котором маржа завода, перерабатывающего соевые бобы, оказалась отрицательной. Но сам факт того, что заводы работают в убыток, не закрывает возможность futures spread trading, нас интересует не значение маржи, а ее изменение.

В примере выше аномально низкая маржа переработчика бобов означает одно из двух либо оба сценария:

- Soybeans рекордно подорожали.

- Сильно подешевели продукты переработки.

Для покупки Crush spread нужно шортить соевые бобы и покупать контракты на продукты переработки. Закрытие позиций происходит при нормализации Z score.

Коэффициенты в формулах выше использовались только для построения спреда, при сборе позиции пропорция будет выглядеть как 1 : 1 : 1. С точки зрения объемов 1 контракт soybeans примерно соответствует фьючерсу на шрот и масло (с учетом выхода после переработки).

Прогноз отработал частично:

- Soybeans. Прибыль 106 центов на бушель, при контракте в 5000 бушелей прибыль составила $5300.

- Soybean meal. Убыток $34 на тонну или $3400 в целом.

- Soybean oil. Убыток 2 цента на фунт, контракт – 60000 фунтов, убыток – $1200.

В итоге трейдер получил прибыль $5300 — $3400 — $1200 = $700.

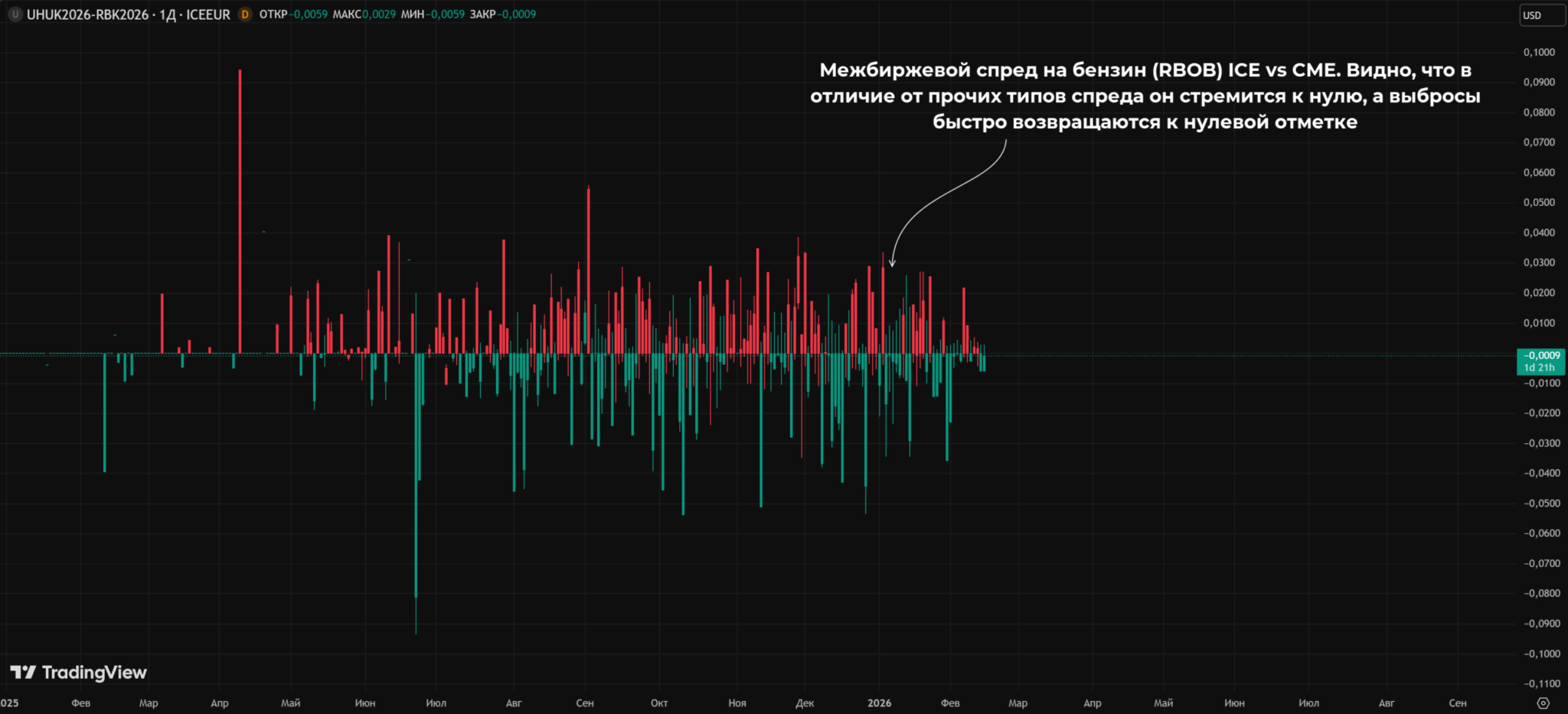

Межбиржевой спред

Межбиржевой спред чаще всего подразумевает работу с одним и тем же инструментом, но на разных биржах. Цены могут незначительно различаться, это открывает возможности для арбитража.

Особенности этого подхода:

- Нужны ликвидные инструменты, ликвидность не должна стать проблемой при исполнении приказов.

- Ручная торговля невозможна. Расхождения в ценах существуют доли секунды, только робот может успеть заметить их и отправить приказы. Межбиржевой спред – выбор для HFT trading (высокочастотный трейдинг).

- Важна инфраструктура. Даже миллисекундные задержки могут сломать стратегию.

- Нужно учитывать транзакционные издержки. Прибыль по сделкам будет сравнительно небольшой, нужен тарифный план с минимальными комиссиями.

- Нужен выход как минимум на 2 биржи.

- Возникает валютный риск. Трейдер может работать с нефтью на интерконтинентальной ICE и Московской бирже. Сделка может стать убыточной при нежелательном изменении курса рубля.

В отличие от прочих типов внебиржевой спред на один и тот же товар стремится к нулю. Выбросы быстро нивелируются. Возможны и более сложные конструкции, например, использование спреда между Si на Московской бирже и синтетически выведенной парой USDRUB на других площадках.

Чаще всего возможности для торговли в этом стиле возникают при:

- Кризисах.

- Сильных перекосах в ликвидности.

- Новостных ГЭПах.

- Резких колебаниях курса нацвалюты.

Основная сложность – скорость реакции. В ручном режиме торговать практически невозможно, а HFT торговля слишком сложна для новичков.

Построение спредовой позиции

Есть пара общих рекомендаций по выбору типа спреда:

- На трендовом рынке работают intercommodity spreads. Абсолютные цены обоих активов растут, но динамика отличается, это влияет на разницу между котировками.

- Боковое движение – подойдут calendar spreads.

- Всплески волатильности. Хорошо работает стратегия mean reversion, на короткие периоды связи между активами могут разрушаться, но затем spread возвращается в норму. Можно торговать в периоды экстремального отклонения Z score.

- Влияние фундаментальных факторов. Обратите особое внимание на энергетические, сельскохозяйственные спреды. Из-за резкого изменения запасов сырья, его стоимости, всплеска спроса на продукты переработки могут резко меняться и спреды. Это создает торговые возможности.

При первичном анализе задача трейдера – не найти точку входа, а понять подходят ли выбранные инструменты для торговли спредом. Нужно поработать с историей хотя бы за пару лет:

- Особо важен показатель Z score, он позволяет оценить поведение спреда в моменте относительно среднего показателя.

- Проверяется фактор сезонности.

- Оценивается mean reversion, насколько устойчив такой подход.

Трейдеры часто пропускают этот этап просто выбирая популярные спреды и пользуясь готовыми зависимостями (crush spread).

При поиске точки входа:

- Можно использовать Z score. Его выход за пределы диапазона ±2 – сигнал о том, что спред вырос до аномальных значений. Ожидается его нормализация и возврат к среднему.

- Работает обычный теханализ. На графике спреда можно строить трендовые линии, искать графические паттерны, использовать горизонтальные уровни.

- Важны дивергенции.

При непосредственно торговле трейдер может собирать конструкцию своими силами или подать заявку на покупку/продажу спреда (если такой инструмент поддерживается на его бирже). Первый подход сложнее, но гибче, второй удобнее, но нет гарантий, что на бирже будет поддерживаться нужный вам спред.

Если используется готовый спред, то гарантийное обеспечение резервируется в том же объеме, что и при отдельных заявках.

Есть различия и по способу входа в рынок:

- Есть вариант одновременного входа, все ноги исполняются одновременно. Невозможен сценарий, при котором одна нога исполнилась, вторая еще нет и из-за этого упущена часть прибыли. Это особо важно в арбитражных стратегиях.

- Подход Legging in предполагает поочередное открытие позиций. Например, сначала покупаются соевые бобы, затем продается шрот и в последнюю очередь – масло. Ключевой недостаток – возможность движения рынка в невыгодную для трейдера сторону.

Для страховки устанавливаются стопы, при масштабном неожиданном движении они защитят от чрезмерных потерь. Можно установить и тейк-профиты.

При мониторинге:

- Отслеживается Z score. Его возврат в диапазон ±0,5 – сигнал для закрытия позиций.

- Оцениваются движения отдельных ног. Если по одной из них наблюдаете аномальное движение, достижение ключевого уровня, признаки остановки, то можно закрыть сделку только здесь. Это более рискованный подход по сравнению с одновременным выходом по всем ногам.

Кратко чек-лист трейдера выглядит так:

- Оценка логики спреда – есть ли фундаментальное обоснование.

- Оценка статистики.

- Оценка транзакционных издержек (особо важно для межбиржевого арбитража).

- Поиск точки входа.

- Мониторинг позиций.

- Фиксация прибыли/убытка.

Риски при торговле спредами

Риски удобно описать в табличной форме

| Название | Причина, опасность | Способы контроля |

|---|---|---|

| Leg risk | Временное разрушение корреляции, потери по одной ноге превышают убыток по второй | Ограничение по убытку, контроль Z score |

| Expiration risk | Приближение экспирации ближнего контракта приводит к росту волатильности, снижению ликвидности | Перекладывание в дальние фьючерсы, закрытие позиции по спреду |

| Liquidity risk | По одной из ног (например, с дальней экспирацией) может быть малая ликвидность. Сложно быстро открыть/закрыть позицию | Оценка стакана, подбор объема с учетом ликвидности |

| Execution risk | При поочередном входе есть риск движения рынка в невыгодном направлении | Использование spread инструментов, автоматизация торговли |

| Currency risk | При межбиржевом спреде изменение курса валют может снизить прибыль | Отказ от таких позиций, хеджирование |

| Structure risk | Фундаментальные изменения «ломают» логику стратегии | Экстренное закрытие позиций, выяснение причин, возможно переход на другие инструменты |

| Diversification risk | Трейдер работает с несколькими однотипными спредами. Проблемы в отдельном секторе = убытки по всем позициям | Работа с разными спредами, секторами экономики |

Также к общим методам контроля риска отнесем использование стопов и тейк-профитов. Спреды более безопасны, но всегда есть риск аномального движения всех или одной из ног. Стоп позволит зафиксировать убыток, а если движение будет в вашем направлении, то ордер зафиксирует прибыль.

Инструменты и платформы для работы со спредами

В идеале платформа должна обеспечивать:

- Отдельный стакан для спредовых позиций.

- Инструменты для анализа сезонности.

- Возможность писать свои алгоритмы для автоматизации торговли.

- Выход на разные биржи.

- Возможность строить синтетические графики. Не просто выбирать инструменты по тикеру, а выполнять математические операции с котировками.

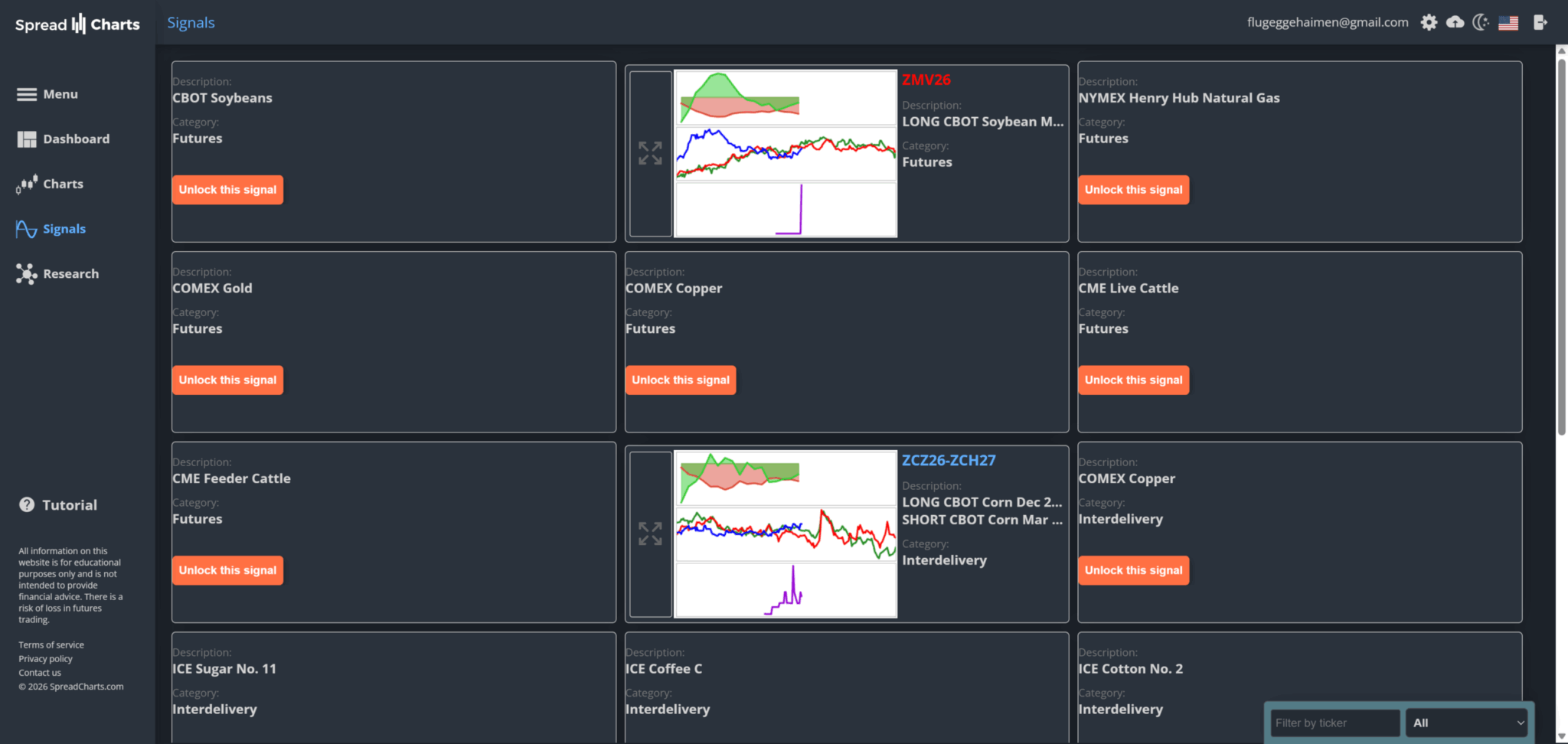

Также понадобится калькулятор спредов и сервис с готовыми сигналами (опционально). Такие сервисы можно использовать как напоминание – они могут указать на торговые возможности, не замеченные трейдером.

На роль вспомогательного сервиса подходит SpreadCharts. Здесь есть сигналы, графики с возможностью построения любых спредов, аналитические обзоры. Правда, большая часть сигналов скрыта за платной подпиской, это ключевой недостаток.

TradingView закрывает большую часть потребностей по части анализа спредов. Здесь есть встроенный инструмент для анализа сезонности, масса индикаторов Z score. Для бесплатной подписки есть ряд ограничений, один из самых неприятных – минимальный таймфрейм D1, если строятся синтетические графики. Здесь есть и история достаточной глубины, и отличные аналитические возможности.

Калькуляторы обычно встроены в терминалы в базовой комплектации либо в виде отдельных аддонов, есть и пользовательские решения. Калькуляторы хороши тем, что помогают быстро рассчитывать коэффициенты, визуализировать график P/L.

Если говорить о конкретных платформах, то подойдет любая платформа, позволяющая работать на срочном рынке. Вы всегда можете собрать спред вручную, зная пропорцию и имея доступ к соответствующим фьючерсам. Наличие отдельного модуля для работы со спредами – скорее приятное дополнение.

Заключение

Спреды могут показаться новичкам чем-то вроде упрощенной версии торговли фьючерсами. Создается ощущение полной безопасности, ведь позиция больше не зависит от ценовых колебаний конкретного актива. Это ложное впечатление, нельзя утверждать, что спреды проще, безопаснее или в целом лучше по сравнению с фьючерсами.

Это скорее отдельное направление в трейдинге – расширение арсенала трейдера, а не замена фьючерсов. В отличие от обычной торговли здесь на первый план выходит умение работать со статистикой и дисциплина при управлении позициями. Если освоите эти навыки, то сможете стабильно зарабатывать независимо от движения базовых активов, лежащих в основе фьючерсов.

Главное за неделю: разборы, инструменты и налоги РБ — за 5 минут.