Если вы следите за финансовыми рынками, то наверняка заметили: золото стало главной темой обсуждений в инвестиционном сообществе. И это неудивительно — 2025 год войдёт в учебники как один из самых впечатляющих периодов для жёлтого металла со времён иранской революции и второго нефтяного кризиса конца 1970-х.

Но самое интересное происходит сейчас, в начале 2026 года. Крупнейшие инвестиционные банки планеты — те самые институции, которые обычно расходятся в прогнозах на десятки процентов — вдруг заговорили в унисон. J.P. Morgan, Bank of America, UBS, Goldman Sachs, HSBC — все они указывают на одну и ту же цифру: $5,000 за унцию. Такого консенсуса рынок не видел давно.

В этой статье мы разберём, почему банки пришли к столь единодушному выводу, какие факторы стоят за их прогнозами, и — что критически важно — какие риски могут помешать реализации этого сценария. Вы получите полную картину: от макроэкономических драйверов до практических рекомендаций по формированию позиции в золоте с учётом специфики белорусского инвестора.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Текущая ситуация на рынке золота: январь 2026

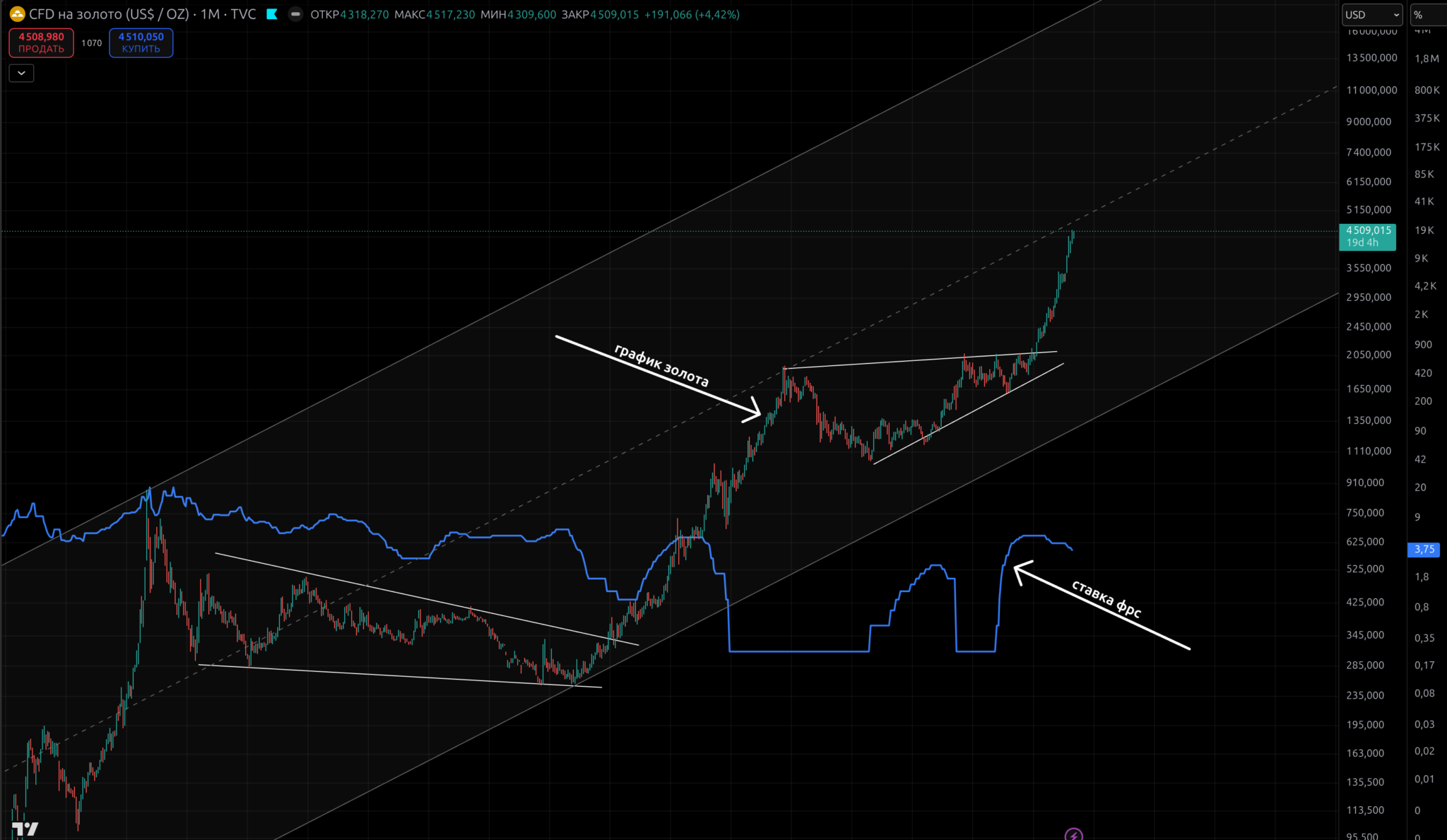

Чтобы понять, насколько реалистичен прогноз $5,000, необходимо сначала зафиксировать отправную точку. По состоянию на вторую неделю января 2026 года спотовая цена золота колеблется в диапазоне $4,450-4,490 за тройскую унцию. Это означает, что для достижения консенсусного целевого уровня металлу необходимо вырасти примерно на 11-12% — задача, которая на первый взгляд выглядит вполне достижимой после прошлогоднего ралли, но требует сохранения всех текущих драйверов спроса.

Примечательно, что текущие котировки уже включают существенную премию за неопределённость. Годом ранее, в январе 2025 года, золото торговалось вблизи $2,670 за унцию — разница составляет почти $1,800, или около 67%. Такой годовой прирост случался в истории современного рынка золота лишь дважды: в 1979 году на фоне иранского кризиса и стагфляции, и в 2024-2025 годах — на волне геополитической турбулентности и структурного сдвига в поведении центральных банков.

Важно понимать контекст этих цифр. Золото — это не акции технологических компаний, где двузначный рост за год считается нормой. Исторически средняя годовая доходность золота с 1971 по 2024 год составляла около 7,9-8% в номинальном выражении. То, что мы наблюдаем сейчас, — это аномалия, которая либо сигнализирует о фундаментальном изменении роли золота в глобальной финансовой системе, либо предвещает неизбежную коррекцию. Именно этот вопрос и пытаются разрешить аналитики крупнейших банков в своих прогнозах.

Практика показывает, что подобные стремительные ралли редко проходят без серьёзных откатов. Однако коррекции 2025 года были удивительно неглубокими — максимальная просадка от локальных пиков не превышала 8-10%, после чего покупатели неизменно возвращались на рынок. Это нетипичное поведение для актива, который традиционно характеризуется высокой волатильностью, и оно указывает на изменение структуры спроса: вместо спекулятивных игроков основными покупателями стали центральные банки и долгосрочные институциональные инвесторы, которые не реагируют на краткосрочные ценовые колебания.

Чтобы оценить масштаб произошедшего, полезно сравнить динамику золота с другими классами активов. Ниже представлена таблица доходности ключевых инструментов за 2025 год, которая наглядно демонстрирует, почему золото оказалось в центре внимания инвестиционного сообщества.

Таблица 1. Сравнительная доходность ключевых активов в 2025 году

| Актив | Доходность 2025, % | Комментарий |

| Серебро (XAG) | +145-160% | Лучший результат среди commodities, промышленный спрос |

| Золото (XAU) | +66-70% | Лучший год с 1979 года |

| Палладий | +85-90% | Восстановление после многолетнего падения |

| Платина | +55-60% | Энергопереход и дефицит предложения |

| Индекс S&P 500 | +12-15% | Умеренный рост на фоне ожиданий рецессии |

| Биткоин (BTC) | -5% | Разочарование после осеннего пика ~$125,000 |

| Казначейские облигации США (10Y) | +3-4% | Снижение ставок поддержало цены |

| Индекс доллара (DXY) | -8-10% | Ослабление на фоне смягчения ФРС |

Источники: Trading Economics, Bloomberg, World Gold Council. Данные на конец декабря 2025 года.

Эта таблица раскрывает несколько важных закономерностей:

- Во-первых, драгоценные металлы в целом значительно опередили традиционные финансовые активы — и золото, и серебро, и платиноиды показали двузначную, а в случае серебра — трёхзначную доходность.

- Во-вторых, обращает на себя внимание слабость биткоина, который многие позиционировали как «цифровое золото»: криптовалюта не смогла удержать осенние максимумы и закончила год в минусе, что усилило аргументы сторонников физических драгоценных металлов.

- В-третьих, ослабление доллара и снижение реальных ставок создали идеальную среду для роста золота — эта корреляция работала практически безотказно на протяжении всего года.

Частая ловушка для новичков здесь — это экстраполяция прошлогодней доходности на будущее. Да, золото выросло на 66% в 2025 году. Но исторический анализ показывает, что после столь мощных ралли актив обычно входит в фазу консолидации или умеренной коррекции. После рекордного 1979 года золото в 1980-м выросло ещё на 15%, но затем последовало два десятилетия стагнации. После пика 2011 года ($1,920) металл потерял почти 45% за следующие четыре года. Означает ли это, что история повторится? Необязательно — но этот контекст необходимо учитывать при оценке банковских прогнозов.

Консенсус банков: кто и почему прогнозирует $5,000

Переходя от общей картины рынка к конкретным прогнозам, важно понимать: когда речь идёт о консенсусе крупнейших инвестиционных банков, мы говорим не о случайном совпадении мнений. За каждым прогнозом стоят команды аналитиков, десятилетия исторических данных и проприетарные модели оценки, которые банки оттачивали годами. Тот факт, что эти модели — при всей разнице в методологиях — сходятся на уровне $5,000, сам по себе является мощным сигналом для рынка.

Однако дьявол, как всегда, кроется в деталях. Каждый банк приходит к схожему целевому уровню разными путями, делает акцент на различных драйверах и — что критически важно — по-разному оценивает риски. Разберём позицию каждого из ключевых игроков, чтобы понять не только «куда», но и «почему» и «при каких условиях».

J.P. Morgan — лидер бычьего консенсуса

J.P. Morgan занимает наиболее агрессивную позицию среди крупных банков, прогнозируя среднюю цену золота на уровне $5,055 за унцию к четвёртому кварталу 2026 года. Более того, аналитики банка не исключают движения к $6,000 в долгосрочной перспективе, если текущие тренды сохранятся. Такой оптимизм требует серьёзного обоснования — и команда под руководством Грегори Ширера, главы стратегии по базовым и драгоценным металлам, его предоставляет.

В основе прогноза J.P. Morgan лежит количественная модель, связывающая квартальный спрос со стороны инвесторов и центральных банков с динамикой цены. По расчётам банка, эта зависимость объясняет около 70% квартальных изменений стоимости золота — достаточно высокий показатель для любой прогнозной модели.

Применяя эту модель к 2026 году, J.P. Morgan прогнозирует средний квартальный спрос на уровне 585 тонн — значительно выше порогового значения. Структура этого спроса выглядит следующим образом: около 190 тонн в квартал от центральных банков, примерно 330 тонн квартального спроса на слитки и монеты от розничных инвесторов, и около 275 тонн годового притока в ETF и фьючерсы, причём основная часть этого притока ожидается в первой половине года.

Технически это выглядит просто, но на деле прогноз J.P. Morgan содержит важное допущение: банк исходит из того, что структурные факторы спроса останутся неизменными. Если центральные банки замедлят покупки или инвесторы начнут фиксировать прибыль после двух лет роста, модель даст сбой. Тем не менее, позиция банка основана на убеждении, что тренд дедолларизации резервов — явление долгосрочное, и три года подряд покупок свыше 1,000 тонн — это не аномалия, а новая норма.

Bank of America — стратегический взгляд на драгметаллы

Bank of America подходит к прогнозированию золота с несколько иной перспективы, делая акцент на фундаментальных факторах предложения и структуре издержек добычи. Согласно последнему отчёту по металлам под руководством Майкла Уидмера, главы отдела исследований металлов, банк прогнозирует среднюю цену золота на уровне $4,538 за унцию в 2026 году с потенциалом тестирования отметки $5,000.

Интересно, что Bank of America в своём отчёте особо выделяет серебро как потенциально более привлекательный актив на 2026 год. Банк считает, что серебро обладает большим потенциалом роста относительно золота благодаря двойному характеру спроса — инвестиционному и промышленному (солнечная энергетика, электромобили, электроника). Однако для целей данного анализа важнее то, что бычий взгляд на серебро косвенно подтверждает позитивные ожидания по золоту: исторически эти металлы движутся в тесной корреляции.

Ещё один важный элемент прогноза Bank of America — акцент на монетарной политике. Банк ссылается на исторические данные, показывающие, что в периоды смягчения денежно-кредитной политики при инфляции выше 2% золото в среднем растёт на 13%. Учитывая, что ФРС, вероятно, продолжит цикл снижения ставок в 2026 году, а инфляция остаётся повышенной, этот исторический паттерн работает в пользу золота.

UBS — швейцарская точность прогнозирования

Швейцарский банковский гигант UBS устанавливает целевой уровень $5,000 за унцию к третьему кварталу 2026 года, а в оптимистичном сценарии допускает рост до $5,400, если политические и экономические риски в США обострятся.

Позиция UBS заслуживает особого внимания по двум причинам: во-первых, банк исторически демонстрировал высокую точность прогнозов по золоту; во-вторых, швейцарские банки традиционно занимают консервативную позицию, и их бычий прогноз — сильный сигнал.

Аналитики UBS выделяют три ключевых фактора, поддерживающих их прогноз:

- Первый — низкие реальные доходности. При ожидаемом продолжении снижения ставок ФРС облигации будут предлагать всё менее привлекательную реальную доходность, что делает золото — актив без купонного дохода — более конкурентоспособным даже без учёта кризисных сценариев.

- Второй фактор — нарастающее фискальное давление в США. Растущий государственный долг и дефицит бюджета создают долгосрочную неопределённость, которая традиционно благоприятна для золота. UBS отмечает, что эта тема будет особенно актуальна в контексте политического цикла и возможных изменений налоговой политики.

- Третий фактор — усложняющийся политический ландшафт в США. Банк не конкретизирует, какие именно политические риски имеются в виду, но общий посыл ясен: неопределённость — это топливо для роста золота, а 2026 год обещает быть богатым на неопределённость.

Goldman Sachs — институциональный взгляд

Goldman Sachs устанавливает целевой уровень $4,900 за унцию к декабрю 2026 года — несколько ниже, чем у J.P. Morgan и UBS, но всё равно в рамках общего консенсуса. Однако наиболее ценным вкладом Goldman Sachs в дискуссию стал не сам прогноз, а результаты опроса институциональных инвесторов, проведённого через платформу Marquee.

Ключевой инсайт Goldman Sachs: Институциональные инвесторы, традиционно консервативные в своих прогнозах, теперь позиционируют золото как стратегическую аллокацию, а не защитную «боковую линию». Это фундаментальный сдвиг в восприятии актива.

Goldman Sachs также фиксирует важное изменение в поведении золота: разрыв традиционной обратной корреляции с реальными ставками. Исторически рост реальных процентных ставок давил на золото, поскольку увеличивал альтернативную стоимость владения беспроцентным активом. Однако в 2023-2025 годах, несмотря на агрессивное повышение ставок ФРС, золото продолжало расти. Банк объясняет это структурным сдвигом в составе покупателей: спрос теперь генерируется преимущественно центральными банками развивающихся стран и азиатскими инвесторами, а не западными финансовыми институтами, которые более чувствительны к динамике ставок.

HSBC и Morgan Stanley — консервативные голоса

Не все крупные банки разделяют безоговорочный оптимизм коллег. HSBC и Morgan Stanley, хотя и признают потенциал роста до $5,000, занимают более осторожную позицию и предупреждают о рисках коррекции.

HSBC в своём январском прогнозе указывает, что золото может достичь $5,050 за унцию уже в первой половине 2026 года, но затем ожидает более глубокую коррекцию во втором полугодии. Банк устанавливает широкий диапазон на год: $3,950-5,050, со средним значением около $4,625 и ценой на конец года $4,450. Иными словами, HSBC допускает, что золото может закончить 2026 год примерно на текущих уровнях или даже ниже — в отличие от более бычьих прогнозов конкурентов.

Логика HSBC строится на ожидании высокой волатильности. Банк предполагает, что первая половина года будет поддержана инерцией ралли 2025 года и ожиданиями дальнейшего смягчения ФРС. Однако если инфляция окажется устойчивее ожиданий и Федрезерв замедлит снижение ставок, вторая половина года может принести разочарование держателям золота.

Morgan Stanley ещё более сдержан, прогнозируя $4,500 за унцию к середине 2026 года и около $4,800 к концу года. Банк ожидает, что темпы роста существенно замедлятся по сравнению с 2025 годом — и это, пожалуй, наиболее реалистичное из всех ожиданий. После двух лет двузначного роста период консолидации был бы вполне естественным.

Yardeni Research — самый агрессивный прогноз

На противоположном конце спектра находится Эд Ярдени и его исследовательская фирма Yardeni Research с прогнозом $6,000 за унцию к концу 2026 года и $10,000 к концу десятилетия. Это самый агрессивный прогноз среди всех авторитетных аналитиков, и он заслуживает отдельного рассмотрения — как минимум потому, что Ярдени имеет впечатляющую историю точных предсказаний.

Аргументация Ярдени по золоту строится на двух столпах:

- Первый — фискальная безответственность. Он считает, что правительства по всему миру, и особенно США, будут продолжать наращивать долг и прибегать к монетизации дефицитов, что неизбежно ведёт к обесценению фиатных валют. В этом сценарии золото выступает единственным активом, который невозможно «напечатать».

- Второй столп — геополитическая фрагментация. Заморозка российских резервов в 2022 году, по мнению Ярдени, стала поворотным моментом, после которого центральные банки по всему миру осознали: долларовые активы могут быть конфискованы по политическим мотивам. Это запустило структурный сдвиг в пользу золота, который далёк от завершения.

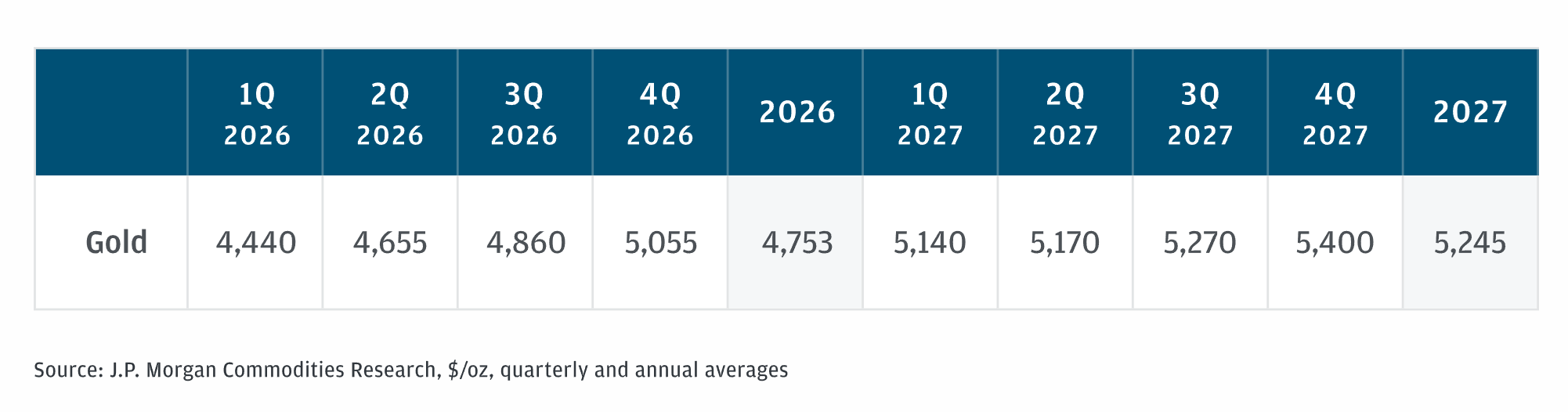

Таблица 2. Сравнительная таблица прогнозов банков по золоту на 2026 год

| Банк / Аналитик | Целевая цена | Срок | Ключевой драйвер | Риск-сценарий |

| J.P. Morgan | $5,055 (среднее Q4) | Q4 2026 | Спрос ЦБ и инвесторов 585 т/квартал | Замедление покупок ЦБ |

| Bank of America | $4,538 (среднее), до $5,000 | 2026 | Дефицит предложения, издержки добычи | Снижение инвестиционного спроса |

| UBS | $5,000, до $5,400 | Q3 2026 | Низкие реальные ставки, фискальные риски | Ястребиный разворот ФРС |

| Goldman Sachs | $4,900 | Декабрь 2026 | Институциональный спрос, ETF-притоки | Нормализация геополитики |

| HSBC | $5,050 (H1), $4,450 (конец года) | 2026 | Инерция ралли в H1 | Коррекция в H2 при жёсткой ФРС |

| Morgan Stanley | $4,500 (H1), $4,800 (H2) | 2026 | Умеренный рост, замедление темпов | Фиксация прибыли после 2 лет роста |

| Yardeni Research | $6,000 | Конец 2026 | Фискальные риски, дедолларизация | Наиболее агрессивный прогноз |

Источники: официальные отчёты и публикации банков, декабрь 2025 — январь 2026.

Анализируя эту таблицу, можно выделить консенсусный диапазон: большинство банков ожидают золото в районе $4,500-5,100 к концу 2026 года. Разброс относительно невелик для столь волатильного актива, что подтверждает наличие реального консенсуса, а не случайного совпадения прогнозов. При этом важно отметить, что даже консервативный прогноз Morgan Stanley ($4,800) предполагает рост примерно на 7-8% от текущих уровней — неплохой результат для защитного актива.

Пять столпов бычьего консенсуса — драйверы роста

Понимание того, почему банки прогнозируют $5,000, невозможно без глубокого анализа факторов, формирующих спрос на золото. Примечательно, что все рассмотренные нами банки — при всей разнице в методологиях и акцентах — выделяют примерно одинаковый набор драйверов. Это не случайность: перед нами не временные рыночные аномалии, а структурные сдвиги, которые, вероятно, будут определять динамику рынка золота на годы вперёд.

Представьте золото как здание, стоящее на пяти опорах. Каждая из этих опор — самостоятельный фактор спроса, и устойчивость конструкции зависит от прочности каждого из них. Если одна опора ослабнет, здание может накрениться, но не рухнет. Однако если несколько опор укрепятся одновременно — а именно это мы наблюдаем сейчас — конструкция становится исключительно устойчивой. Разберём каждый из этих факторов детально.

Покупки центральных банков: тихая революция

Если бы нужно было выбрать единственный фактор, объясняющий ралли золота в 2022-2025 годах, это были бы покупки центральных банков. То, что происходит в этом сегменте, аналитики уже окрестили «тихой революцией» — и это определение точно отражает суть процесса. Без громких заявлений и публичных дискуссий центральные банки по всему миру фундаментально пересматривают структуру своих резервов в пользу золота.

Кто стоит за этим спросом? Лидеры вполне предсказуемы, но масштабы их активности впечатляют. Польша возглавила список покупателей в 2025 году, добавив 67 тонн к своим резервам только за первое полугодие. Национальный банк Польши публично объявил о повышении целевой доли золота в резервах с 20% до 30% — редкий случай, когда центральный банк открыто декларирует намерение продолжать покупки. Китай к январю 2026 года нарастил серию непрерывных покупок до 14 месяцев подряд, доведя официальные резервы до примерно 2,300 тонн. Турция продолжает накапливать металл уже 26 месяцев подряд, а Чехия — 29 месяцев.

Но почему центральные банки так активно покупают золото именно сейчас? Ответ лежит в плоскости геополитики и переосмысления рисков. Когда в 2022 году США и союзники заморозили валютные резервы России на сумму около $300 миллиардов, это стало шоком для центральных банков по всему миру. Внезапно оказалось, что резервы в долларах, евро или фунтах — это не безусловная собственность, а актив, который может быть заблокирован по политическим мотивам. Золото же невозможно «заморозить» нажатием кнопки: если оно хранится в ваших собственных хранилищах, никакие санкции не лишат вас доступа к нему.

Частая ловушка для новичков — недооценивать значимость этого фактора, воспринимая покупки центробанков как «ещё один источник спроса». На самом деле это фундаментально иной тип покупателя. Частные инвесторы реагируют на цену: когда золото растёт, многие фиксируют прибыль; когда падает — покупают на просадках. Центральные банки действуют иначе. Они определяют целевую долю золота в резервах и методично движутся к этой цели, игнорируя ценовую волатильность. Это создаёт постоянный «пол» под рынком — устойчивый спрос, который не исчезает при коррекциях.

Монетарная политика: низкие реальные ставки

Второй столп бычьего консенсуса — ожидания относительно монетарной политики ведущих центральных банков, и прежде всего Федеральной резервной системы США. Связь между процентными ставками и ценой золота — одна из наиболее устойчивых закономерностей на финансовых рынках, и понимание этой связи критически важно для любого инвестора в драгоценные металлы.

Этот пример иллюстрирует концепцию реальных процентных ставок — номинальной ставки за вычетом инфляции. Именно реальные ставки, а не номинальные, определяют альтернативную стоимость владения золотом. Исторические данные подтверждают эту зависимость: периоды отрицательных или низких реальных ставок почти всегда сопровождались ростом цен на золото, и наоборот.

Что мы видим сейчас? После агрессивного цикла повышения ставок в 2022-2023 годах Федрезерв перешёл к смягчению политики во второй половине 2024 года и продолжил снижать ставки в 2025-м. По состоянию на январь 2026 года рынки закладывают ещё два-три снижения ставки в течение года. При этом инфляция, хотя и снизилась с пиковых значений, остаётся выше целевых 2% ФРС. Это означает, что реальные ставки, вероятно, останутся низкими или отрицательными — идеальная среда для золота.

Bank of America в своём анализе приводит показательную статистику: в периоды смягчения монетарной политики при инфляции выше 2% золото в среднем росло на 13% в годовом выражении. Текущая ситуация вполне соответствует этому паттерну, что даёт статистическое обоснование для оптимистичных прогнозов.

Это наблюдение имеет важное практическое значение. Если традиционная модель не работала на повышении ставок (золото не падало), она может не сработать и на понижении (золото может не вырасти так сильно, как предполагает модель). Или же — и это более вероятный сценарий — снижение ставок станет дополнительным попутным ветром поверх и без того сильного структурного спроса, что приведёт к ещё более мощному ралли.

Геополитическая премия: новая нормальность

Третий драйвер роста золота — то, что можно назвать «геополитической премией». Это надбавка к цене, которую инвесторы готовы платить за актив-убежище в условиях повышенной глобальной неопределённости. И если раньше геополитические риски воспринимались как временные шоки, после которых рынки возвращались к «нормальности», то сейчас всё больше аналитиков говорят о том, что повышенная неопределённость — это и есть новая нормальность.

Но дело не только в конкретных конфликтах. Более глубокий сдвиг заключается в том, что сама архитектура международных отношений, сложившаяся после окончания холодной войны, подвергается пересмотру. Глобализация, которая казалась необратимой ещё десять лет назад, сменяется фрагментацией. Страны всё активнее думают о «стратегической автономии», диверсификации поставщиков, снижении зависимости от потенциальных противников. В этом контексте золото — актив без «гражданства» и без контрагентского риска — приобретает особую привлекательность.

Характерная цитата, которую приводит South China Morning Post:

Стивен Иннес

Аналитик SPI Asset Management

Эта логика объясняет, почему центральные банки продолжают покупать золото даже по рекордным ценам: они воспринимают его не как инвестицию с ожидаемой доходностью, а как страховой полис. А страховку покупают не потому, что ожидают катастрофы, а потому, что признают её возможность.

Для частного инвестора это означает необходимость переосмыслить роль золота в портфеле. Традиционный подход «купить на просадке, продать на росте» может не работать в новой парадигме. Если воспринимать золото как страховку, логичнее поддерживать постоянную аллокацию независимо от текущей цены — точно так же, как вы платите за страховку дома каждый год, не пытаясь угадать, когда именно случится пожар.

Спрос инвесторов: ETF и физический металл

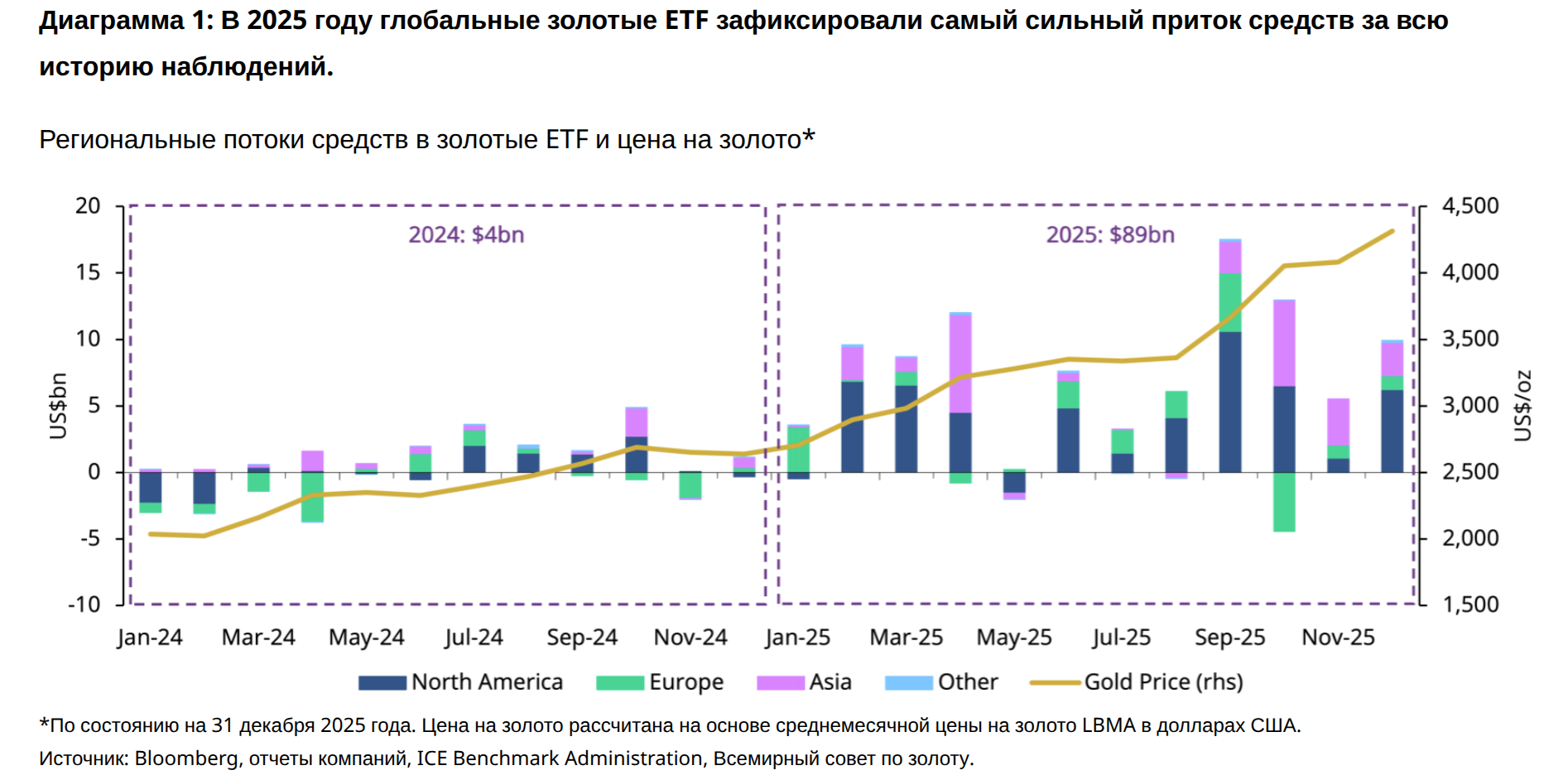

Четвёртый столп — спрос со стороны частных и институциональных инвесторов, который в значительной мере канализируется через биржевые инвестиционные фонды (ETF), обеспеченные физическим золотом. Этот сегмент спроса более волатилен, чем покупки центробанков, но его масштабы делают его критически важным для ценообразования.

Шесть месяцев подряд притоков в ETF — это разворот многолетнего тренда. В 2022-2023 годах, несмотря на рост цен, инвесторы сокращали позиции в золотых ETF, предпочитая более доходные альтернативы на фоне повышения ставок. Теперь маятник качнулся в обратную сторону. J.P. Morgan прогнозирует, что в 2026 году приток в ETF составит около 250 тонн, причём основная часть придётся на первое полугодие.

Что стоит за этим разворотом? Несколько факторов. Во-первых, институциональные инвесторы, которые долго игнорировали золото, начинают пересматривать свои модели аллокации. Опрос Goldman Sachs показал, что 70% институционалов ожидают роста золота — это сигнал к увеличению позиций. Во-вторых, розничные инвесторы, особенно в Азии, активизировали покупки на фоне локальных экономических проблем и девальвационных ожиданий. В-третьих, сам факт роста цены привлекает новых покупателей — классический моментум-эффект.

Отдельно стоит упомянуть спрос на физический металл — слитки и монеты. J.P. Morgan оценивает этот сегмент примерно в 330 тонн квартального спроса в 2026 году, что делает его сопоставимым по масштабу с ETF-притоками. Физический спрос традиционно силён в Азии (Китай, Индия) и на Ближнем Востоке, но в последние годы растёт и в западных странах на фоне опасений относительно устойчивости финансовой системы.

Ограничения предложения и рост издержек добычи

Пятый и последний столп — факторы на стороне предложения, которые часто упускают из виду, концентрируясь на спросе. Между тем, ограничения предложения играют всё более важную роль в поддержании высоких цен.

Bank of America особо подчёркивает рост издержек добычи как фактор поддержки цен. Показатель AISC (All-in Sustaining Costs), отражающий полную себестоимость добычи унции золота с учётом всех операционных и капитальных затрат, у крупнейших производителей приближается к $1,400-1,500 за унцию. Это означает, что при гипотетическом падении цены ниже этого уровня многие проекты станут нерентабельными и будут закрыты, что автоматически сократит предложение и поддержит цены. Образуется своеобразный «пол», ниже которого золото вряд ли упадёт надолго.

Ещё один аспект — ограниченность переработки (recycling). Вторичное золото из лома ювелирных изделий и электроники составляет около 25-30% годового предложения. Объёмы переработки растут при высоких ценах (владельцы продают старые украшения), но этот источник имеет естественный потолок и не может компенсировать стагнацию первичной добычи.

Технически это выглядит просто, но на деле ограничения предложения работают асимметрично. Они не могут «вытолкнуть» цену вверх сами по себе — для роста нужен спрос. Однако они не дают цене упасть при сокращении спроса: любое значительное снижение цен ведёт к сокращению добычи, что восстанавливает баланс. Это создаёт благоприятную асимметрию для долгосрочных инвесторов: потенциал роста ограничен лишь спросом, а потенциал падения сдерживается экономикой добычи.

Подводя итог анализу драйверов: бычий консенсус банков опирается на сочетание структурных факторов, которые вряд ли исчезнут в краткосрочной перспективе. Покупки центробанков продолжатся как минимум несколько лет — процесс реструктуризации резервов не завершается за один-два года. Монетарная политика, скорее всего, останется мягкой на фоне замедления экономики. Геополитическая премия никуда не денется, пока мир остаётся фрагментированным. Инвестиционный спрос получил «второе дыхание» после разворота ETF-потоков. А ограничения предложения создают естественный пол под ценами.

Сценарный анализ на 2026 год

Любой прогноз — это не более чем обоснованное предположение о будущем, которое по определению неопределённо. Профессиональные аналитики понимают это лучше других, поэтому серьёзные инвестиционные дома никогда не ограничиваются одной цифрой. Они работают со сценариями — альтернативными версиями будущего, каждая из которых имеет свою логику, свои триггеры и свою вероятность реализации.

Такой подход особенно важен для золота в текущей ситуации. После двух лет взрывного роста актив находится на исторических максимумах, а консенсус аналитиков — редкое явление само по себе — предполагает продолжение ралли. История учит нас относиться к подобному единодушию с осторожностью: рынки часто наказывают толпу именно тогда, когда она наиболее уверена в своей правоте. С другой стороны, структурные факторы поддержки золота выглядят исключительно сильными. Как совместить эти противоречивые сигналы?

Ответ — в сценарном анализе. Ниже мы рассмотрим три возможных траектории развития событий в 2026 году, присвоим каждой вероятность и определим ключевые триггеры, за которыми стоит следить. Это не попытка предсказать будущее — это инструмент для подготовки к различным вариантам развития событий.

Базовый сценарий: консолидация с умеренным ростом

Базовый сценарий предполагает, что текущие тренды в целом сохранятся, но темпы роста существенно замедлятся по сравнению с 2025 годом. Это наиболее вероятный исход, который закладывает большинство банков в свои центральные прогнозы.

В этом сценарии Федеральная резервная система продолжает постепенное снижение ставок — ещё два-три сокращения по 25 базисных пунктов в течение года. Инфляция остаётся умеренно повышенной (2,5–3%), но не вызывает паники. Экономика США избегает жёсткой рецессии, демонстрируя так называемую «мягкую посадку» — замедление роста без обвала. Геополитическая напряжённость сохраняется, но без резкой эскалации: конфликты тлеют, но не разгораются в полномасштабные кризисы.

Центральные банки продолжают покупать золото, но, возможно, несколько меньшими темпами — не 1,000+ тонн в год, а 800–900 тонн. Это по-прежнему исторически высокий уровень, достаточный для поддержания цен, но уже не создающий такого мощного давления на рынок, как в предыдущие годы. Инвестиционный спрос через ETF остаётся позитивным, однако после бурного 2025 года часть инвесторов фиксирует прибыль, что ограничивает потенциал роста.

В рамках базового сценария золото, вероятно, достигнет $5,000 в какой-то момент года — возможно, в первом полугодии на инерции прошлогоднего ралли. Однако удержаться выше этого психологически важного уровня будет сложно. Следует ожидать повышенной волатильности: коррекции на 8–12% от локальных пиков вполне вероятны и не должны восприниматься как сигнал к панике.

Практика показывает, что после мощных ралли рынки часто входят в фазу «переваривания» достигнутых уровней. Это нормальный и здоровый процесс, который позволяет фундаментальным факторам «догнать» цену. Если золото вырастет на 7–10% в 2026 году (с текущих ~$4,470 до ~$4,800–4,900), это будет отличным результатом для защитного актива и полностью соответствует историческим нормам доходности.

Триггеры для мониторинга:

- Темпы снижения ставки ФРС (ожидание: 2–3 снижения по 25 б.п.)

- Квартальные данные по покупкам центробанков (ожидание: 200–250 тонн/квартал)

- Потоки в золотые ETF (ожидание: умеренно позитивные)

- Динамика индекса доллара DXY (ожидание: боковое движение или умеренное ослабление)

Оптимистичный сценарий: прорыв к новым максимумам

Оптимистичный сценарий предполагает реализацию нескольких благоприятных для золота факторов одновременно. Это не экстремальный «чёрный лебедь», а скорее усиление текущих трендов до уровня, превышающего консенсусные ожидания.

В этом варианте развития событий ФРС снижает ставки агрессивнее, чем ожидалось — возможно, на фоне замедления экономики или проблем на финансовых рынках. Вместо двух-трёх снижений рынок получает четыре-пять, а риторика регулятора смещается в явно голубиную сторону. Реальные ставки уходят глубже в отрицательную территорию, делая золото ещё более привлекательным относительно облигаций.

Геополитическая обстановка обостряется. Это не обязательно должна быть новая война — достаточно серьёзной эскалации существующих конфликтов, введения новых санкций, неожиданных политических кризисов. В условиях повышенной неопределённости спрос на защитные активы резко возрастает, а золото исторически является главным бенефициаром подобных ситуаций.

Центральные банки не только сохраняют темпы покупок, но и увеличивают их. Возможно, несколько крупных игроков — например, Китай или Индия — объявляют о программах масштабного наращивания резервов. Или же происходит новый шок, аналогичный заморозке российских активов, который подталкивает даже нейтральные страны к диверсификации резервов в пользу золота.

На стороне инвестиционного спроса — мощный приток в ETF, сопоставимый с рекордами 2020 года или превышающий их. Институциональные инвесторы, которые долго игнорировали золото, начинают массово пересматривать аллокацию. Розничный спрос на слитки и монеты остаётся высоким, несмотря на рекордные цены.

В оптимистичном сценарии прогноз Эда Ярдени ($6,000) уже не выглядит фантастикой — скорее это становится вопросом времени. Однако даже здесь важно понимать: рынки не движутся по прямой. Достижение $5,500 почти наверняка будет сопровождаться резкими коррекциями, возможно, на 15–20% от локальных пиков. Инвестору нужна готовность к волатильности и понимание того, что краткосрочные просадки — нормальная часть долгосрочного восходящего тренда.

Триггеры для мониторинга:

- Неожиданное ускорение снижения ставок ФРС

- Резкое ослабление доллара (DXY ниже 95)

- Эскалация геополитических конфликтов

- Объявления крупных центробанков о программах покупок золота

- Рекордные притоки в ETF (выше $30 млрд за квартал)

Пессимистичный сценарий: коррекция после ралли

Пессимистичный сценарий — это не катастрофа для золота, а скорее «возврат к среднему» после двух аномально сильных лет. В абсолютных цифрах даже $4,000 за унцию — это уровень, который ещё год назад казался амбициозным долгосрочным таргетом. Однако для инвесторов, купивших вблизи текущих максимумов, это означало бы потерю 10–15% капитала.

В этом сценарии ФРС оказывается менее голубиной, чем ожидает рынок. Возможно, инфляция проявляет неожиданную устойчивость, вынуждая регулятора сохранять ставки высокими дольше запланированного или даже вернуться к повышению. Реальные ставки растут, альтернативная стоимость владения золотом увеличивается, а инвесторы начинают перетекать обратно в облигации.

Доллар укрепляется на фоне относительной силы американской экономики и повышенных ставок. Более дорогой доллар делает золото менее привлекательным для держателей других валют, что подавляет глобальный спрос. Корреляция «слабый доллар — сильное золото» работает и в обратную сторону.

Геополитическая напряжённость неожиданно снижается. Это может быть прогресс в урегулировании конфликтов, нормализация торговых отношений, снятие части санкций. В условиях «разрядки» спрос на защитные активы падает, а премия за неопределённость испаряется.

Центральные банки замедляют покупки — не потому, что меняют стратегию, а потому, что уже достигли целевых уровней аллокации или сталкиваются с бюджетными ограничениями. Если квартальные покупки упадут ниже 150 тонн, это станет негативным сигналом для рынка.

Наконец, после двух лет роста многие инвесторы начинают фиксировать прибыль. ETF-потоки разворачиваются в минус, создавая дополнительное давление на цены. Это классический цикл «страха и жадности»: те, кто купил раньше, продают тем, кто опоздал, а опоздавшие остаются с убытками.

Триггеры для мониторинга:

- Ястребиная риторика ФРС, пауза в снижении ставок

- Укрепление доллара (DXY выше 108)

- Значительные оттоки из золотых ETF (более $10 млрд за квартал)

- Резкое замедление покупок центробанков

- Признаки геополитической разрядки

Матрица сценариев на 2026 год

| Параметр | Базовый сценарий | Оптимистичный | Пессимистичный |

| Вероятность | 55% | 30% | 15% |

| Диапазон цены | $4,500–5,000 | $5,000–5,500 | $3,900–4,200 |

| Цена на конец года | ~$4,800 | ~$5,300 | ~$4,000 |

| Доходность от текущих уровней | +7–12% | +18–23% | -10–13% |

| Политика ФРС | 2–3 снижения ставки | 4–5 снижений | Пауза или повышение |

| Доллар (DXY) | Нейтрально (100–105) | Ослабление (<98) | Укрепление (>108) |

| Покупки ЦБ, тонн/год | 800–900 | 1,000+ | <700 |

| ETF-потоки | Умеренно позитивные | Рекордные притоки | Оттоки |

| Геополитика | Статус-кво | Эскалация | Разрядка |

| Волатильность | Умеренная (15–18%) | Высокая (20–25%) | Высокая на снижении |

Источник: синтез прогнозов банков и собственный анализ автора.

Несколько практических выводов из сценарного анализа:

- Во-первых, даже в пессимистичном сценарии золото остаётся значительно выше уровней двухлетней давности. Это не тот актив, который «схлопывается» при неблагоприятном развитии событий — скорее, он возвращается к более устойчивым уровням после периода эйфории.

- Во-вторых, вероятность благоприятных сценариев (базовый + оптимистичный) составляет 85%. Это не означает, что золото гарантированно вырастет — рынки могут преподнести сюрпризы, которые не укладываются ни в один сценарий. Однако баланс рисков выглядит асимметричным в пользу держателей золота.

- В-третьих, ключевые триггеры для всех сценариев — это политика ФРС и динамика доллара. За ними стоит следить в первую очередь. Геополитика важна, но её сложнее прогнозировать и ещё сложнее торговать на её основе. А вот заседания FOMC и данные по инфляции — это конкретные даты в календаре, к которым можно готовиться.

Практические выводы для инвестора

Сразу оговоримся: универсальных рецептов не существует. Оптимальная стратегия зависит от вашего инвестиционного горизонта, толерантности к риску, текущей структуры портфеля и личных финансовых обстоятельств. Тем не менее, можно сформулировать общие принципы и ориентиры, которые помогут принять взвешенное решение.

Для кого подходит золото в 2026 году

Прежде чем обсуждать тактику, важно ответить на стратегический вопрос: а нужно ли вам золото вообще? Несмотря на впечатляющую динамику последних лет, золото — не универсальный инструмент и подходит далеко не каждому инвестору.

Золото в 2026 году особенно актуально для консервативных инвесторов, приоритетом которых является сохранение капитала, а не его агрессивный рост. Если ваша главная задача — защитить накопления от инфляции, девальвации и системных рисков, золото выполняет эту функцию лучше большинства альтернатив. Оно не принесёт вам 50% годовых, как акции технологических компаний в удачный год, но и не обнулится, как криптовалютный токен или акции обанкротившейся компании.

Золото особенно ценно для тех, кто уже имеет существенные позиции в рисковых активах — акциях, недвижимости, бизнесе. В этом случае золото работает как диверсификатор и страховка: когда рисковые активы падают (рецессия, финансовый кризис), золото, как правило, растёт или сохраняет стоимость, смягчая общие потери портфеля. Это не теория — эта закономерность подтверждалась в 2008, 2020 и других кризисных эпизодах.

Если вы рассматриваете золото как способ быстро заработать на продолжении ралли — это спекуляция, а не инвестиция. Спекуляции могут быть успешными, но требуют совершенно иного подхода к управлению позицией. Для большинства частных инвесторов золото лучше воспринимать как страховку и стабилизатор портфеля, а не как инструмент обогащения.

Оптимальная доля в портфеле

Классическая рекомендация финансовых консультантов — держать в золоте от 5% до 15% инвестиционного портфеля. Этот диапазон не случаен: он основан на десятилетиях исследований оптимальной аллокации активов и балансирует защитные свойства золота с его ограниченным потенциалом долгосрочной доходности.

- Нижняя граница в 5% — это минимум, при котором золото начинает оказывать заметное влияние на общую динамику портфеля. Меньшая доля фактически бессмысленна: если у вас 2% в золоте и оно вырастет на 30%, общий эффект на портфель составит лишь 0,6% — статистическая погрешность.

- Верхняя граница в 15% — это уровень, выше которого золото начинает избыточно доминировать в портфеле, снижая общую ожидаемую доходность. Золото не приносит дивидендов и исторически растёт медленнее акций, поэтому слишком большая аллокация — это плата за защиту, которая может оказаться чрезмерной.

Где в этом диапазоне находиться вам? Несколько ориентиров для принятия решения. Ближе к 5% стоит держаться, если вы молоды (до 40 лет), имеете стабильный доход и длинный горизонт, а также верите в долгосрочный рост экономики и рисковых активов. Ближе к 15% логично сместиться, если вы старше 50 лет, приближаетесь к пенсии или уже на ней, имеете крупный капитал, который важно сохранить, и/или обеспокоены геополитическими и экономическими рисками.

Текущая ситуация — банковский консенсус на $5,000, сильные структурные драйверы, но уже высокие цены — предполагает осторожный подход. Если у вас нет позиции в золоте вообще, имеет смысл начать формировать её, но постепенно, а не одним крупным входом. Если у вас уже есть золото и его доля после ралли 2025 года превысила целевую, возможно, стоит частично ребалансировать портфель, зафиксировав часть прибыли.

Специфика для белорусских инвесторов

Белорусский инвестор сталкивается с уникальным набором ограничений и возможностей при инвестировании в золото. Санкционный режим, особенности налогообложения и специфика местной финансовой инфраструктуры требуют адаптации стандартных стратегий.

Доступность инструментов

Физическое золото (слитки) — наиболее надёжный вариант для белорусов. Покупка слитков у банков не облагается НДС, что повышает привлекательность инструмента. Слитки доступны в Белгазпромбанке, Белагропромбанке, Беларусбанке, МТБанке, Сбер Банке (Беларусь), Технобанке и БСБ Банке — всего более 6 банков предлагают мерные слитки от 1 г до 1000 г. Актуальные цены и наличие удобно сравнивать на myfin.by.

Памятные монеты НБРБ из драгоценных металлов — альтернатива слиткам, однако их ликвидность ниже, а коллекционная наценка делает их менее привлекательными для чистых инвестиций. Прямого аналога российских инвестиционных монет «Георгий Победоносец» в Беларуси нет.

Обезличенные металлические счета (ОМС) в белорусских банках не предлагаются — в отличие от России, этот инструмент в Беларуси не получил развития. Для получения экспозиции на золото без физического владения можно рассмотреть иностранные ETF через зарубежного брокера.

Инвестиционные фонды на золото в Беларуси практически не представлены. Рынок коллективных инвестиций развит слабо, и аналогов российских ПИФов на золото для белорусских резидентов нет.

Иностранные ETF (GLD, IAU) фактически недоступны из-за санкций — Беларусь, как и Россия, столкнулась с ограничениями западных юрисдикций. Доступ возможен через Freedom Finance (казахстанская юрисдикция, принимает белорусов) или российский Финам (доступ преимущественно к Мосбирже). EXANTE и Interactive Brokers не открывают счета резидентам Беларуси с 2022 года.

Налогообложение

Ключевые правила для операций с золотом:

- Ключевое преимущество Беларуси: доходы физических лиц от продажи золотых слитков банкам и Национальному банку не облагаются подоходным налогом. Это делает Беларусь одной из наиболее привлекательных юрисдикций для инвестиций в физическое золото.

- Покупка слитков в банках также не облагается НДС — вы платите только рыночную цену металла плюс маржу банка (спред между ценой покупки и продажи).

- Важно: льготный режим распространяется на операции с банками. При продаже золота физическому лицу напрямую могут возникнуть вопросы налогообложения — рекомендуется продавать через банки для гарантии безналогового статуса.

Валютный аспект

Для белорусского инвестора золото обеспечивает двойную защиту: от глобальной инфляции и от девальвации белорусского рубля. Эти эффекты накладываются: когда золото растёт в долларах и одновременно BYN слабеет, доходность в белорусских рублях оказывается кратно выше.

При покупке золота в белорусских банках валютная диверсификация встроена автоматически — цена слитков пересчитывается по курсу НБРБ ежедневно. Это делает золото одним из немногих доступных инструментов валютного хеджирования в условиях санкционных ограничений на покупку иностранных активов.

Заключение

Итак, мы разобрали прогнозы крупнейших банков, проанализировали драйверы роста, рассмотрели сценарии и риски. Что остаётся в сухом остатке?

Консенсус на $5,000 — это не фантазия оптимистов, а обоснованный прогноз, опирающийся на конкретные структурные факторы: рекордные покупки центробанков, смягчение монетарной политики, устойчивый геополитический спрос. Эти драйверы не исчезнут за один год. Однако после роста на 66% в 2025 году ожидать повторения такой динамики было бы наивно — более вероятна консолидация с умеренным ростом и периодическими коррекциями.

Для белорусского инвестора золото остаётся одним из немногих доступных инструментов защиты от девальвации и глобальной неопределённости. Отсутствие НДС и подоходного налога на операции со слитками, государственная гарантия банковских вкладов на 100%, встроенная валютная диверсификация — всё это делает металл привлекательным компонентом портфеля.