Мартингейл – одна из самых популярных методик торговли на форексе. Многие её используют, даже не подозревая об этом. Особую популярность она имеет среди автоматизированных систем торговли, в том или ином виде присутствует в значительной части роботов. Самая главная причина использования стратегии мартингейла – желание избавиться от просадки, причём как можно быстрее. Связано это с тем, что психологически тяжело находиться в состоянии убытка, если нет достаточного опыта. В такие моменты трейдер хочет любой ценой вернуть “проигрыш”, и любой здравый смысл отходит на второй план.

В этой статье мы детально разберём механику работы мартингейла, проведём математический анализ с конкретными расчётами, рассмотрим реальные примеры применения на финансовых рынках и честно обсудим, почему эта стратегия регулярно приводит к катастрофическим потерям. Вы узнаете не только «как» работает мартингейл, но и «почему» его использование в чистом виде практически гарантирует разорение в долгосрочной перспективе.

Предупреждение о рисках: Данная статья носит исключительно образовательный характер и не является инвестиционной рекомендацией. Стратегия мартингейла относится к высокорисковым методам управления капиталом и может привести к полной потере депозита. По данным Capital.com, 75-85% розничных инвесторов теряют деньги при торговле CFD. Прежде чем применять любую торговую стратегию, проконсультируйтесь с независимым финансовым советником. Торгуйте только теми средствами, потерю которых вы можете себе позволить.

История происхождения: от французских казино до современных рынков

Чтобы по-настоящему понять стратегию мартингейла, необходимо обратиться к её истокам. История этого метода уходит корнями в XVIII век во Францию, где он впервые получил широкое распространение среди игроков в рулетку. Название «мартингейл» происходит от провансальского выражения jouga à la martegalo, что означает «играть абсурдным, непонятным образом». Это выражение связывают с жителями города Мартиг (Martigues) в Провансе — их называли martégaux — которые, согласно историческим источникам, славились своей склонностью к рискованным и эксцентричным поступкам.

Концепция мартингейла в математическом смысле была введена в теорию вероятностей французским математиком Полем Пьером Леви в 1934 году. Сам термин «мартингейл» в научный оборот ввёл французский математик Жан Вилль (Jean Ville) в 1939 году, расширив определение на непрерывные случаи. Позднее американский математик Джозеф Лео Дуб провёл глубокое исследование теории мартингейлов в 1940–1950-х годах, заложив фундамент современного понимания того, почему системы с нулевым математическим ожиданием не могут гарантировать прибыль при конечном капитале.

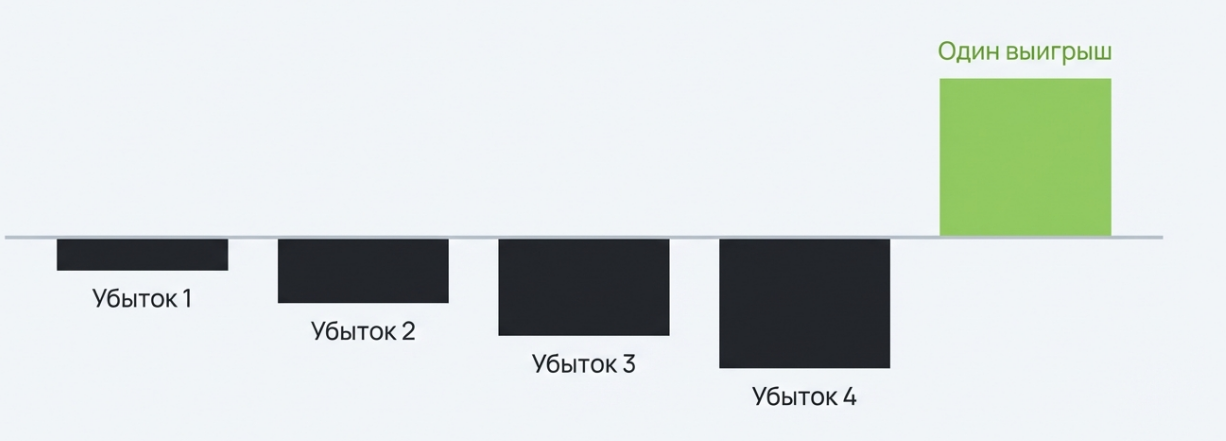

Изначально логика мартингейла была предельно проста: игрок делает ставку на один из равновероятных исходов (например, красное или чёрное в рулетке). В случае проигрыша он удваивает ставку, и так продолжается до тех пор, пока не выпадет нужный результат. Первый же выигрыш компенсирует все предыдущие потери и приносит прибыль, равную первоначальной ставке. Математически это выглядит безупречно, но на практике скрывает фатальный изъян, который мы подробно рассмотрим далее.

Принцип работы метода мартингейла

Для понимания механики мартингейла давайте начнём с простейшего примера. Представьте, что вы пришли в казино с 1000 долларов и решили играть в рулетку, ставя на красное. Ваша начальная ставка составляет 10 долларов. Вероятность выигрыша на европейской рулетке (одно зеро) составляет 18/37, или примерно 48,65% — не совсем 50/50, но близко к этому.

Алгоритм действий при использовании классического мартингейла выглядит следующим образом. Вы делаете первую ставку в 10 долларов. Если выигрываете — забираете прибыль в 10 долларов и начинаете новый цикл с той же начальной ставкой. Если проигрываете — удваиваете ставку до 20 долларов. При повторном проигрыше удваиваете снова до 40 долларов. Этот процесс продолжается до тех пор, пока вы не выиграете. Первая же победа покрывает все накопленные потери и приносит чистую прибыль, равную размеру первоначальной ставки.

Таблица 1. Прогрессия ставок по системе мартингейла (начальная ставка $10)

| Раунд | Ставка ($) | Накопленные потери ($) | Необходимый капитал ($) | Прибыль при выигрыше ($) |

|---|---|---|---|---|

| 1 | 10 | 0 | 10 | 10 |

| 2 | 20 | 10 | 30 | 10 |

| 3 | 40 | 30 | 70 | 10 |

| 4 | 80 | 70 | 150 | 10 |

| 5 | 160 | 150 | 310 | 10 |

| 6 | 320 | 310 | 630 | 10 |

| 7 | 640 | 630 | 1 270 | 10 |

| 8 | 1 280 | 1 270 | 2 550 | 10 |

| 9 | 2 560 | 2 550 | 5 110 | 10 |

| 10 | 5 120 | 5 110 | 10 230 | 10 |

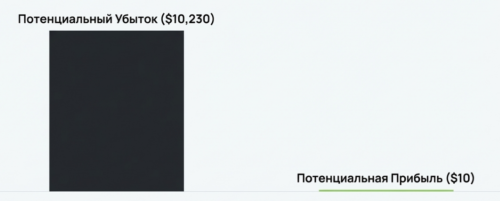

Обратите внимание на критически важный момент: после 10 проигрышей подряд вам понадобится капитал более 10 000 долларов, чтобы продолжить следовать стратегии — и всё это ради потенциальной прибыли всего в 10 долларов. Соотношение риска к прибыли составляет 1023:1, что делает эту стратегию крайне невыгодной с точки зрения управления рисками.

Аналогия для понимания: «Русская рулетка наоборот»

Чтобы лучше понять суть мартингейла, представьте следующую аналогию. Вам предлагают игру: вы крутите барабан револьвера с одним патроном на шесть камор. Если выпадает пустая камора — вы получаете 1 доллар. Если патрон — вы теряете всё, что накопили. Большинство людей интуитивно понимают, что эта игра невыгодна, несмотря на то что вероятность выигрыша в каждом раунде составляет 83%.

Математика мартингейла: расчёты, которые должен знать каждый трейдер

Вероятность серии проигрышей

Ключевой вопрос для понимания рисков мартингейла: насколько вероятна серия из N проигрышей подряд? Многие трейдеры интуитивно считают, что 10 проигрышей подряд — это нечто из области фантастики. Давайте проверим это математически.

При вероятности проигрыша в одной сделке p = 0,5 (идеальный случай 50/50), вероятность N проигрышей подряд вычисляется по формуле: P(N проигрышей) = p^N. Для 10 проигрышей подряд это даёт: 0,5^10 = 0,00097656, или примерно 0,1%. Кажется мало? Но это вероятность для одной конкретной серии из 10 сделок. А что если мы совершим 200 или 1000 сделок?

Таблица 2. Вероятность серии проигрышей при разном количестве сделок

| Длина серии проигрышей | Вероятность в 1 серии | Вероятность при 200 сделках | Вероятность при 1000 сделках |

|---|---|---|---|

| 5 подряд | 3,125% | ~99,8% | ~100% |

| 6 подряд | 1,56% | ~84% | ~99,9% |

| 8 подряд | 0,39% | ~54% | ~98% |

| 10 подряд | 0,097% | ~11% | ~63% |

Формула риска разорения (Risk of Ruin)

Профессиональные трейдеры используют концепцию «риска разорения» (Risk of Ruin, RoR) для оценки вероятности потери торгового капитала.

Для мартингейла эта формула особенно показательна.

При использовании мартингейла с капиталом, позволяющим выдержать N удвоений, риск разорения в одном цикле составляет p^N (где p — вероятность проигрыша). Однако при многократных циклах этот риск накапливается по формуле:

Это означает, что даже при низкой вероятности разорения в одном цикле, при достаточном количестве циклов разорение становится практически неизбежным.

Применение мартингейла на финансовых рынках

Почему форекс-трейдеры особенно часто используют мартингейл

Несмотря на очевидные риски, стратегия мартингейла остаётся популярной среди форекс-трейдеров. Это объясняется несколькими специфическими особенностями валютного рынка.

- Во-первых, фиатные валюты практически никогда не теряют всю свою стоимость, поскольку поддерживаются центральными банками и функционируют в рамках глобальной финансовой системы. Это снижает риск полной потери позиции, который существует на фондовом рынке, где акции компаний могут обесцениться до нуля.

- Во-вторых, форекс-торговля часто предполагает использование высокого кредитного плеча, позволяющего контролировать крупные позиции при небольшом начальном капитале — это один из ключевых принципов мартингейла.

- В-третьих, возможность удерживать позиции овернайт и получать своп (carry trade) частично компенсирует потери в периоды неблагоприятного движения рынка.

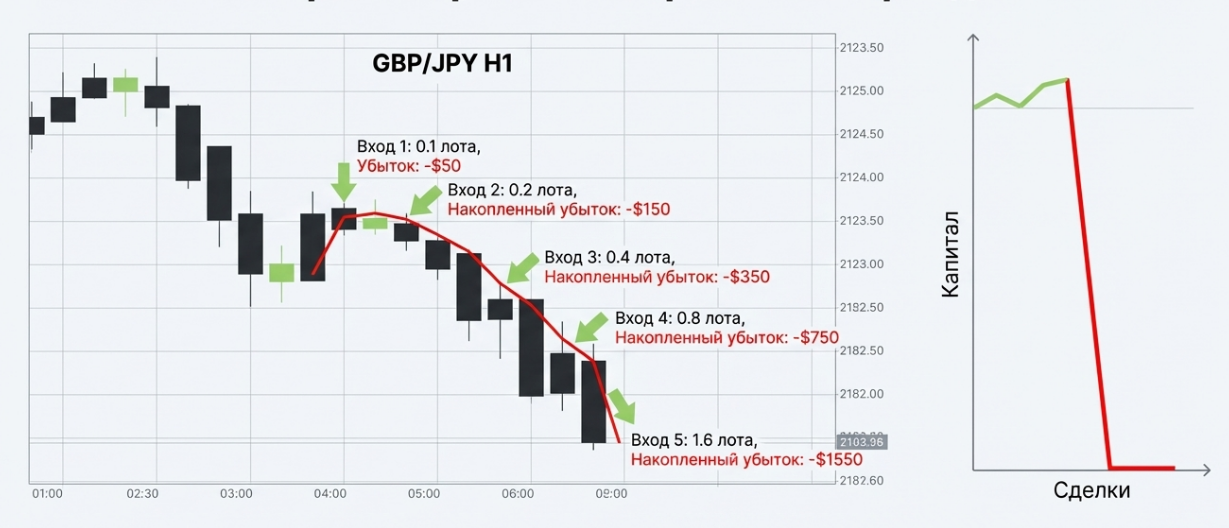

Практический пример: мартингейл на EUR/USD

Рассмотрим конкретный пример применения мартингейла на валютной паре EUR/USD. Предположим, трейдер располагает депозитом в 10 000 долларов и начинает с позиции объёмом 0,1 лота (10 000 единиц базовой валюты). При стандартном соотношении риск/прибыль 1:1 и стоп-лоссе в 50 пунктов риск на сделку составляет около 50 долларов.

Трейдер открывает длинную позицию по EUR/USD на уровне 1.1050. Цена движется против него, срабатывает стоп-лосс, потеря составляет 50 долларов. Следуя логике мартингейла, трейдер открывает новую позицию объёмом 0,2 лота. Снова убыток — теперь уже 100 долларов. Далее следует позиция 0,4 лота с потенциальным убытком 200 долларов, затем 0,8 лота (400 долларов), 1,6 лота (800 долларов), 3,2 лота (1600 долларов) и так далее.

После семи последовательных убыточных сделок совокупная потеря составит: 50 + 100 + 200 + 400 + 800 + 1600 + 3200 = 6350 долларов. Следующая позиция потребует объёма 6,4 лота с потенциальным убытком 3200 долларов, что вместе с накопленными потерями практически исчерпывает начальный депозит. При этом один успешный исход принесёт прибыль всего в 50 долларов — менее 1% от рискуемого капитала.

Критические риски и недостатки стратегии мартингейла

- Экспоненциальный рост требуемого капитала. Фундаментальная проблема мартингейла заключается в экспоненциальном росте размера позиций. После K проигрышей необходимая ставка составляет 2^K от начальной. Это означает, что размер позиции удваивается с каждым шагом: 1, 2, 4, 8, 16, 32, 64, 128… После 7 проигрышей ставка уже в 128 раз превышает начальную. После 10 проигрышей — в 1024 раза.

ИсследованиеСогласно данным WunderTrading, после всего 10 последовательных убытков начальная ставка в $10 превращается в $10 240 — более чем тысячекратный рост. Ни один реальный трейдер не располагает бесконечным капиталом, и рано или поздно серия убытков превысит доступные средства. Это математическая неизбежность, вопрос лишь времени. - Неблагоприятное соотношение риска к прибыли. Парадокс мартингейла состоит в том, что при любом исходе прибыль остаётся фиксированной и равной начальной ставке, тогда как потенциальный убыток растёт экспоненциально. Если вы рискуете 10 230 долларами (сумма после 10 удвоений), чтобы заработать 10 долларов, соотношение риска к прибыли составляет 1023:1. Это прямо противоположно тому, чему учат все пособия по управлению капиталом, рекомендующие стремиться к соотношению минимум 1:2 или 1:3 в пользу прибыли.

- Брокерские ограничения и маржинальные требования. Помимо ограничений собственного капитала, трейдеры сталкиваются с внешними препятствиями. Большинство брокеров устанавливают максимальный размер позиции, что физически не позволяет продолжать удвоение после определённого уровня. Маржинальные требования при использовании кредитного плеча могут привести к принудительному закрытию позиций (margin call) задолго до исчерпания номинального капитала.

Спреды и комиссии, которые игнорируются в теоретических расчётах, накапливаются и существенно ухудшают результаты — согласно анализу RealTrading, именно транзакционные издержки делают мартингейл особенно невыгодным при частой торговле. - Психологическое давление. Отдельного внимания заслуживает психологический аспект. Торговать позицией в 128 раз больше обычной, когда накопленный убыток уже составляет существенную часть депозита — серьёзное испытание даже для опытного трейдера. Стресс в таких ситуациях часто приводит к иррациональным решениям: отступлению от правил системы, попыткам «отыграться» или, наоборот, преждевременному выходу из стратегии с фиксацией крупного убытка.

Модификации и альтернативы: как снизить риски

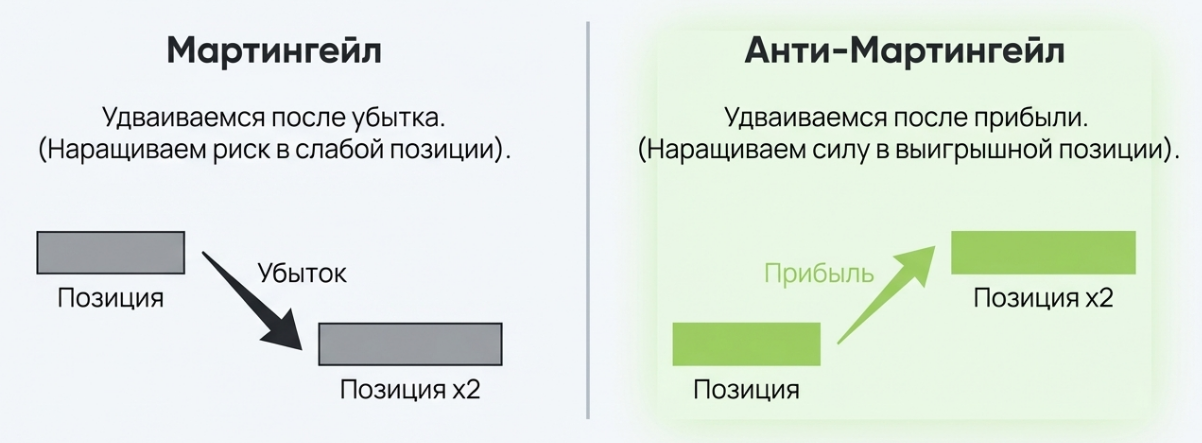

Анти-мартингейл (Reverse Martingale)

Прямой противоположностью классического мартингейла является стратегия анти-мартингейла, также известная как обратный мартингейл или система Парлай.

Принцип анти-мартингейла противоположен: после выигрыша размер позиции удваивается, после проигрыша — сокращается вдвое или возвращается к базовому уровню.

Логика здесь следующая: нужно наращивать позиции в периоды, когда рынок благоприятствует вашей стратегии, и минимизировать убытки, когда условия неблагоприятны. Это согласуется с классическим правилом трейдинга «давайте прибыли расти, быстро обрезайте убытки».

Таблица 3. Сравнение мартингейла и анти-мартингейла

| Критерий | Мартингейл | Анти-мартингейл |

|---|---|---|

| Реакция на убыток | Увеличение позиции | Уменьшение позиции |

| Реакция на прибыль | Возврат к базовой ставке | Увеличение позиции |

| Профиль прибылей | Частые мелкие выигрыши | Редкие крупные выигрыши |

| Профиль убытков | Редкие катастрофические | Частые мелкие убытки |

| Риск полной потери капитала | Высокий | Низкий |

| Оптимальные рыночные условия | Флэт, возврат к среднему | Трендовые рынки |

| Психологическая нагрузка | Очень высокая | Умеренная |

Как видно из сравнительной таблицы, анти-мартингейл представляет собой значительно более консервативный подход. Многие профессиональные торговые системы, в том числе стратегии следования за трендом и свинг-трейдинга, фактически используют элементы анти-мартингейла: увеличение позиций при благоприятных условиях и сокращение при неблагоприятных. Это согласуется с принципом фиксированно-фракционного управления капиталом, при котором на каждую сделку рискуется фиксированный процент от текущего баланса счёта.

«Мягкий» мартингейл (Smooth Martingale)

Другой модификацией является «мягкий» мартингейл, при котором размер позиции увеличивается не в два раза, а на меньшую величину — например, на 30-50% после каждого убытка.

Ограниченный мартингейл с максимальным количеством шагов

Многие трейдеры пытаются ограничить риски мартингейла, устанавливая максимальное количество удвоений — например, не более 3-4 шагов.

Это действительно снижает вероятность катастрофических потерь, но создаёт новую проблему: что делать, если лимит шагов исчерпан, а серия убытков продолжается? Принятие убытка в этой точке означает потерю значительной части депозита, а продолжение удвоений — возврат к исходным рискам неограниченного мартингейла.

Мартингейл на различных финансовых рынках

Валютный рынок (Форекс)

Форекс остаётся наиболее популярной площадкой для применения мартингейла по нескольким причинам. Валютные пары демонстрируют выраженную тенденцию к возврату к средним значениям на определённых таймфреймах, что создаёт теоретическую базу для стратегии. Высокая ликвидность позволяет открывать крупные позиции без значительного проскальзывания. Круглосуточная торговля минимизирует гэпы, характерные для фондового рынка.

Фондовый рынок

На фондовом рынке мартингейл используется значительно реже, и на то есть веские причины. Акции компаний могут обесцениться до нуля в случае банкротства — риск, практически отсутствующий на валютном рынке. Корпоративные действия (дивиденды, сплиты, допэмиссии) могут создавать резкие ценовые разрывы. Ограниченное время торгов создаёт гэпы на открытии, которые могут многократно превышать размер стоп-лосса.

Тем не менее, концепция «усреднения вниз» (averaging down), иногда сравниваемая с мартингейлом, применяется некоторыми долгосрочными инвесторами. Идея состоит в покупке дополнительных акций по мере снижения цены для уменьшения средней стоимости позиции.

Криптовалюты

Криптовалютные рынки представляют собой крайне опасную среду для применения мартингейла. Экстремальная волатильность (суточные колебания в 10-20% являются нормой) — может привести к исчерпанию капитала за считанные часы. Отсутствие фундаментальной стоимости делает прогнозирование «возврата к среднему» практически невозможным. Технические сбои бирж и проблемы с ликвидностью в периоды высокой волатильности усугубляют риски.

Автоматизированные системы и роботы на базе мартингейла

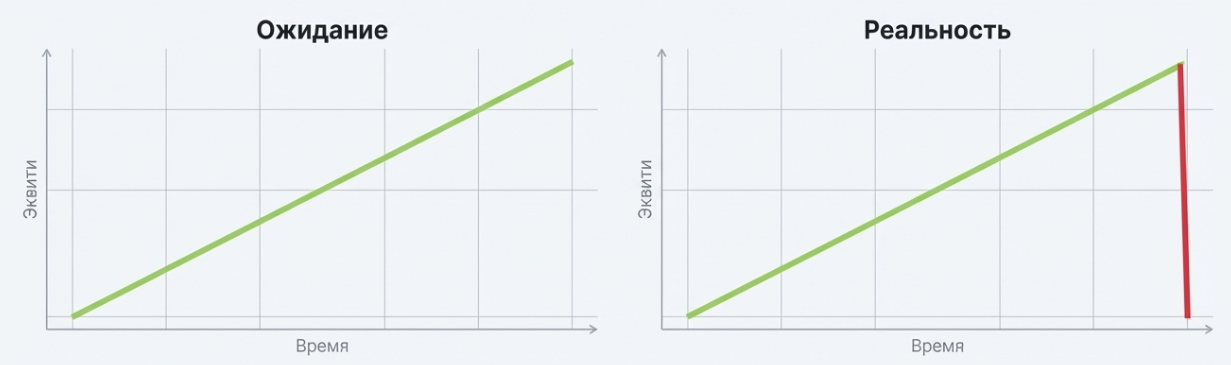

Значительная часть программ для автоматической торговли (Expert Advisors, торговые роботы) использует принципы мартингейла. Согласно исследованию Zarattini и Aziz, опубликованному на SSRN, системы на основе мартингейла часто демонстрируют впечатляющие результаты на коротких временных интервалах — до 80% вероятности получения 20% годовой доходности. Однако авторы характеризуют это как «иллюзию успеха», используемую для привлечения инвесторов в сомнительные проекты.

Проблема автоматизированных мартингейл-систем состоит в том, что они не устраняют фундаментальных рисков стратегии, а лишь маскируют их. Красивая кривая доходности с плавным ростом может в любой момент обрушиться, полностью уничтожив накопленную прибыль и начальный капитал. Как отмечает FTMO, автоматизация не снижает риска; когда рынок движется сильно в одном направлении, такие системы способны быстро мультиплицировать убытки.

Когда мартингейл теоретически может работать

Возможно, вы подумали: «Если мартингейл так плох, почему его до сих пор используют?» Это справедливый вопрос, и честность требует признать, что существуют очень специфические условия, при которых элементы мартингейла могут быть частью торговой системы — хотя и с существенными оговорками.

- Мартингейл может рассматриваться при наличии статистически подтверждённого торгового преимущества (edge). Согласно анализу QuantifiedStrategies, если ваша торговая система демонстрирует устойчивый винрейт выше 50% на достаточной выборке (минимум 100-200 сделок), умеренное увеличение позиции после убытка может быть частью стратегии. Однако это должно быть не слепое удвоение, а калиброванное увеличение на основе статистического анализа.

- Критически важен объём начального капитала. Соотношение капитала к начальной позиции должно составлять минимум 1000:1, чтобы выдержать серию из 10 удвоений. На практике это означает, что при депозите в $100 000 начальная позиция не должна превышать $100 — величина, делающая прибыль малозначимой для большинства трейдеров.

- Необходимо строгое ограничение количества шагов. Не более 3-4 удвоений с заранее определённым планом действий при исчерпании лимита. Это превращает мартингейл из «системы гарантированного выигрыша» в обычную стратегию управления позицией с чётко определёнными рисками.

5 стратегий мартингейла на форексе

Торговля около значимых ценовых уровней

Использование практически любой стратегии, в том числе и мартингейла на форексе, подразумевает оценку происходящего на рынке в разных временных масштабах. Даже занимаясь скальпингом, всё равно необходимо смотреть старшие периоды и понимать, какие у цены на данный момент есть условные границы, и куда она вряд ли зайдёт. Самые важные уровни – это сопротивления и поддержки, взятые от экстремумов с крупного периода. Цена в 9-ти случаях из 10-ти реагирует на такие препятствия движению.

Основная проблема заключается в том, что сопротивление невозможно выразить в виде одного ценового значения, это скорее некая зона, диапазон, который развернёт цену. Соответственно, торгуя на отбой от сопротивления, точно установить ордер не получится – движение может угаснуть не доходя нужной отметки, или же, наоборот, довольно значительно зайти за неё.

В этой ситуации как раз разумно применить дробление своего рабочего объёма на несколько ордеров. Эти составные части одного общего следует размещать равномерно по всему обозначенному диапазону, что даст гарантию если и не полного входа, то по крайней мере частичного, и откат не начнётся без нас.

Синими прямоугольниками выделены области, в диапазоне которых разумно размещать сетку ордеров, так как в прошлом цена достаточно остро реагировала на приближение к этим отметкам. Красным цветом обозначены границы области сопротивления, но диапазон для размещения ордеров должен немного превышать их в обоих направлениях – и до первой границы, и после второй.

Торговля после пробоя важного уровня

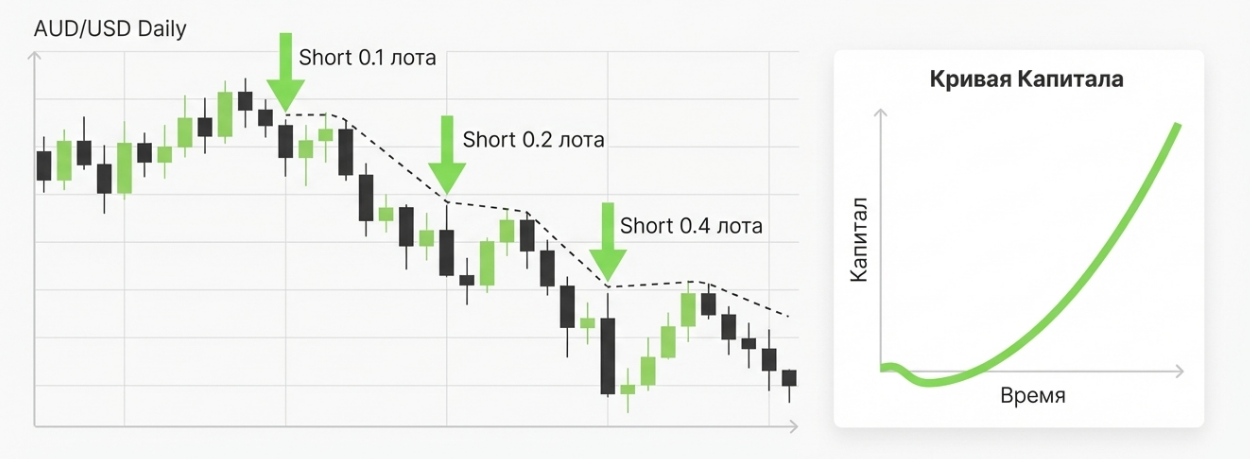

Не менее интересно поведение цены и после того, как ей удаётся преодолеть препятствие в виде сопротивления. Когда происходит пробой и в дальнейшем закрепление цены над уровнем (под закреплением подразумевается закрытие свечи старшего периода над уровнем, например, дневной), это сопротивление трансформируется в поддержку. И чем сильнее в прошлом было воздействие на отбой, тем сильнее в будущем этот уровень будет поддерживать цену. Возврат к нему происходит довольно часто, поэтому, если ведётся торговля на пробой, то даже при запоздалом входе, когда кажется, что ещё возможен разворот, всегда есть возможность чуть позже добавить ещё один или несколько ордеров.

Использование системы мартингейла здесь вполне обоснованно, ведь есть граница, за которую цена не уйдёт. Бывают, конечно, и исключения, но в целом практика такова, что поддержки такого типа очень сильны, если и пробиваются, то не с первого раза. Это даёт не только возможность вывести все ордера в общий ноль, но и заработать на повторном отбое. А при благоприятном раскладе получается очень хороший и перспективный вход, часть позиции можно закрывать при выходе в достаточный плюс, а часть оставлять в среднесрочную перспективу.

Диверсификация ордеров по объёмам

Мартингейл может применяться как с одинаковыми объёмами ордеров, так и в виде различных зависимостей – от линейной до экспоненциальной. Если в случае с одинаковыми ордерами всё достаточно просто – есть количество пунктов минуса, количество ордеров и через обычное усреднение получаем точку безубыточности, то в случае с увеличением объёма каждого отдельного входа, по мере продвижения цены в отрицательном направлении, получаем значительное ускорение роста совокупного убытка.

Нужно отметить, что это может быть актуальным только при использовании стратегий скальпинга, когда счёт идёт на пункты и, в общем, есть возможность увеличивать дополнительные ордера. В остальных же случаях это может привести к маржин-коллу. Есть также вариант с постепенным уменьшением каждой последующей позиции, но он используется редко и, как правило, в авторских методиках.

Торговля после длительного интенсивного движения

Если на рынке наблюдается описанное ранее интенсивное движение с минимальными коррекциями, и практически каждодневным закрытием всё выше и выше (ниже при медвежьем тренде), то имеет смысл ждать разворот, ведь сильное движение всегда после окончания порождает не менее динамичную коррекцию. Она может быть не очень глубокой, но зато состоять из нескольких последовательных откатов, что даст возможность заработать далеко не один раз. Основная проблема заключается в том, что сильное движение заканчивается всегда внезапно. То есть долгое равномерное движение в случайный момент времени разворачивается, и всё происходит уже наоборот.

Такой разворот можно пробовать ловить с применением метода мартингейла на форексе. Для этого на графике стоит отметить все значимые и даже не очень значимые уровни, от которых может произойти отбой и располагать ордера вокруг них. Отличие от обычного применения сетки ордеров состоит в том, что после преодоления какого-либо уровня и закрепления за ним, необходимо фиксировать убытки, так как тренд, по всей видимости, продолжится, поэтому не следует ещё больше увеличивать убытки. Также хорошим вариантом будет искать разворотные фигуры, и торговать весь диапазон разворота, как показано на следующем примере:

Торговля в консолидациях

Здесь всё совсем просто – консолидация представляет собой длительное боковое движение, плоскую коррекцию, которая затягивается на достаточно продолжительное время. Характерными чертами являются верхняя и нижняя границы, за которые цена практически не выходит. Это даёт возможность торговать от границы до границы в обоих направлениях, при этом, как и с торговлей около сопротивлений, здесь ордера разделяются на несколько, и размещаются в области около границы консолидации. Это позволяет максимально использовать весь потенциал границы, при этом есть уверенность, что цена за неё не выйдет.

По прошествии времени торговать следует только по направлению основного тренда на данном тайм-фрейме, так как после многократных отбоев, граница всё же перестанет быть актуальной и в какой-то момент будет пробита, причём движение будет развиваться очень быстро, ускоряясь на стопах тех, кто всё ещё находится в противоположной позиции.

Заключение: трезвый взгляд на мартингейл

Подводя итоги нашего детального анализа, необходимо признать: стратегия мартингейла остаётся одной из самых опасных ловушек для трейдеров, особенно начинающих. Её кажущаяся простота и иллюзия «гарантированного выигрыша» привлекают тех, кто ищёт лёгкие пути к прибыли, но математическая реальность неумолима.

Ключевые выводы, которые следует запомнить:

- Первое: мартингейл не создаёт торгового преимущества — он лишь перераспределяет вероятности, делая потери редкими, но катастрофическими.

- Второе: при достаточно длительном использовании разорение математически неизбежно — вопрос не «если», а «когда».

- Третье: соотношение риска к прибыли в мартингейле крайне неблагоприятно и противоречит базовым принципам управления капиталом. Четвёртое: психологическое давление торговли по мартингейлу часто приводит к ошибкам даже у дисциплинированных трейдеров.

Если вы всё же решите экспериментировать с элементами мартингейла, следуйте нескольким критически важным правилам. Используйте только те средства, полную потерю которых вы готовы принять. Установите строгий лимит на количество удвоений и неукоснительно его соблюдайте. Начинайте с позиций, составляющих не более 0,1% от депозита. Тестируйте стратегию на демо-счёте достаточно долго, чтобы столкнуться с экстремальными сериями убытков. Помните, что красивый бэктест не гарантирует реальных результатов — рынок всегда найдёт способ удивить.