Если вы репетитор, фотограф, мастер маникюра, веб-разработчик или сдаёте квартиру — эта статья поможет разобраться, какой из двух режимов самозанятости выбрать: налог на профессиональный доход (НПД) или единый налог. Разберём ставки, виды деятельности, порядок регистрации, пенсионные нюансы и практические расчёты для типовых ситуаций. Вся информация актуализирована на 2026 год с учётом последних изменений в Налоговый кодекс.

Что такое самозанятость в Беларуси: правовой статус

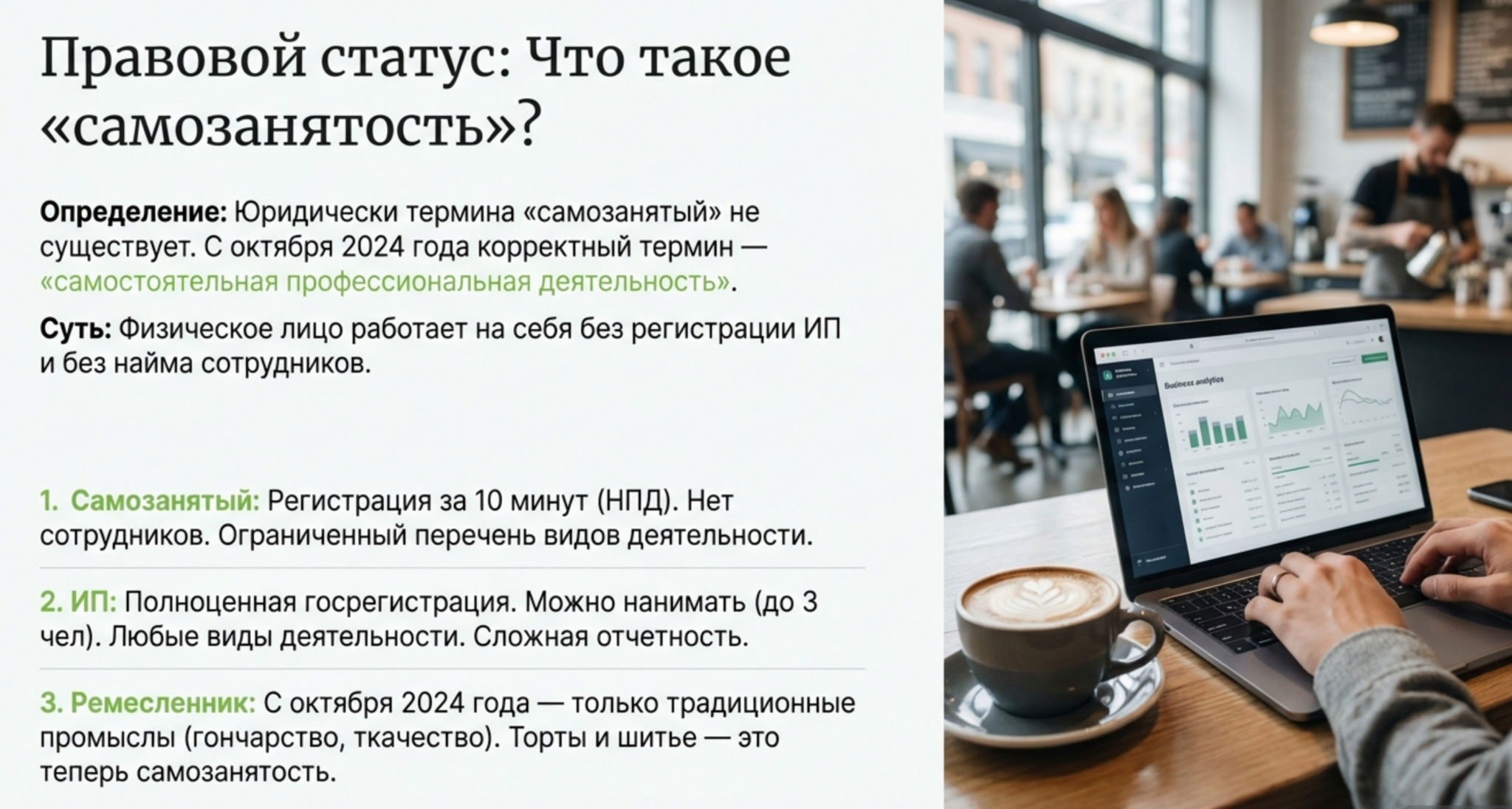

Определение и эволюция понятия

Если вы искали в законодательстве термин «самозанятый» — вы его там не нашли. И это не случайно. В белорусском праве такого статуса официально не существует. «Самозанятость» — это бытовое, разговорное понятие, которое объединяет физических лиц, работающих на себя без регистрации ИП и без найма сотрудников.

Юридически корректный термин появился с 1 октября 2024 года — самостоятельная профессиональная деятельность. Именно так теперь называется то, чем занимаются репетиторы, фотографы, мастера красоты и десятки других специалистов, которые оказывают услуги или продают результаты своего труда напрямую клиентам.

Эволюция законодательства выглядит так:

- До 2023 года единственным способом легально работать «на себя» без статуса ИП был единый налог. Платишь фиксированную сумму в месяц — и спокойно стрижёшь, фотографируешь или чинишь компьютеры. Система простая, но с существенным ограничением: работать можно только с физическими лицами. Никаких договоров с компаниями, никаких актов выполненных работ для юрлиц.

- С 1 января 2023 года появился налог на профессиональный доход — НПД. Идея позаимствована у российского аналога, но адаптирована под белорусские реалии. Главное отличие от единого налога — возможность легально сотрудничать с организациями и ИП. Для фрилансеров, работающих с компаниями, это стало настоящим прорывом: больше не нужно просить заказчика оформлять договор ГПХ с удержанием подоходного налога или регистрировать ИП ради пары проектов в месяц.

- 1 октября 2024 года произошла ещё одна важная трансформация. Закон № 365-З «Об изменении законов по вопросам предпринимательской деятельности» признал самостоятельную профессиональную деятельность разновидностью индивидуальной предпринимательской деятельности. Звучит как бюрократическая формальность, но последствия вполне практические: теперь самозанятые включаются в Реестр субъектов малого и среднего предпринимательства, а их деятельность регулируется не только налоговым, но и предпринимательским законодательством.

Что это означает на практике? Во-первых, усилилась ответственность за нарушения. Во-вторых, появились новые обязанности — например, по уплате взносов в ФСЗН для плательщиков единого налога. В-третьих, государство получило более полную картину того, сколько людей реально работает «на себя» и сколько они зарабатывают.

Самозанятый vs ИП vs ремесленник: в чём разница

Прежде чем углубляться в тонкости НПД и единого налога, важно развести понятия, которые часто путают. На форумах и в чатах регулярно встречаются вопросы вроде «я ремесленник, значит я самозанятый?» или «чем самозанятый отличается от ИП, если и тот и другой работают сами на себя?». Давайте расставим точки над i.

- Индивидуальный предприниматель (ИП) — это физическое лицо, прошедшее государственную регистрацию в установленном порядке. ИП получает свидетельство, открывает расчётный счёт, может нанимать сотрудников, работать с любыми контрагентами и заниматься практически любыми видами деятельности (кроме лицензируемых без лицензии). Взамен — полноценная отчётность, обязательные взносы в ФСЗН, ведение учёта, декларации. Это «тяжёлая артиллерия» для тех, кто строит бизнес всерьёз и надолго.

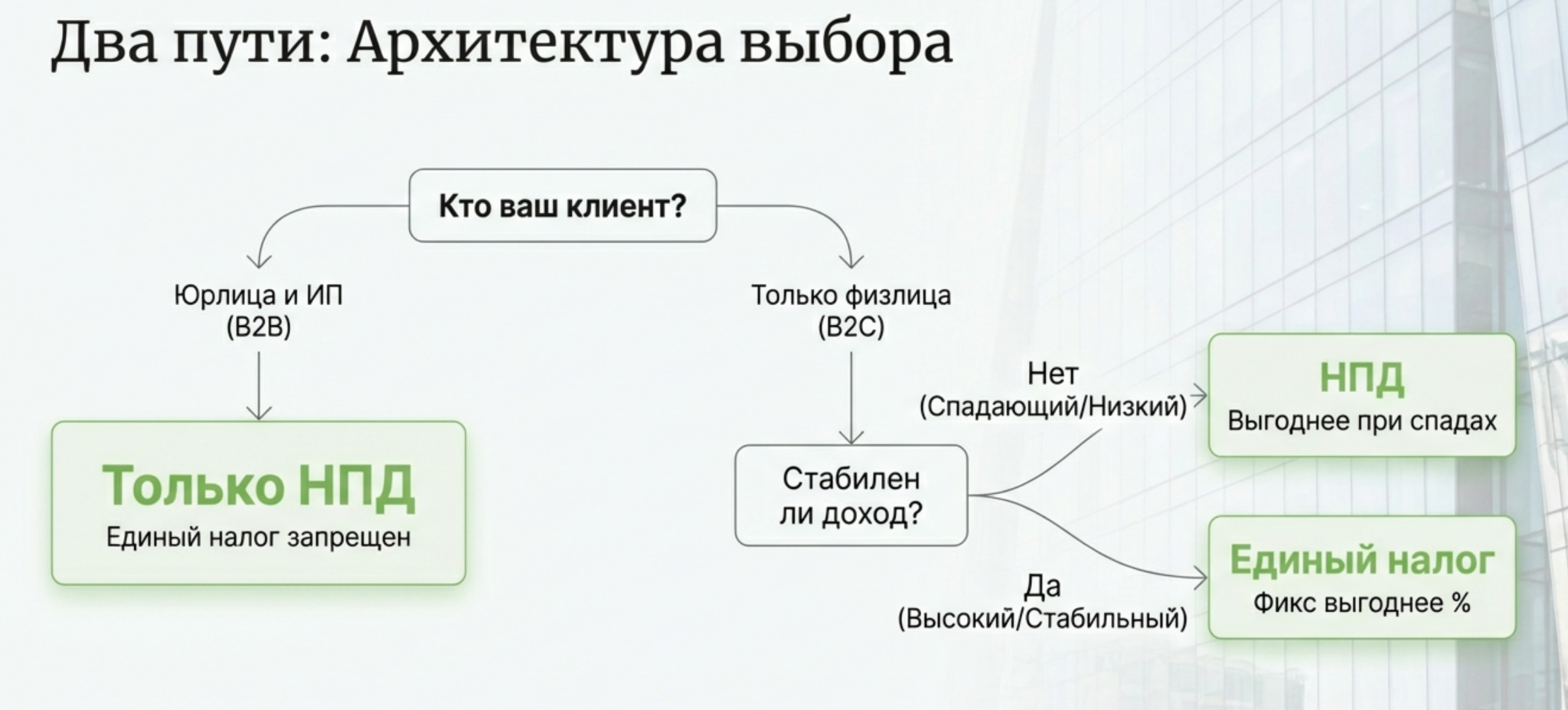

- Самозанятый (плательщик НПД или единого налога) — это тоже физическое лицо, но без статуса ИП. Регистрация упрощённая: для НПД достаточно скачать приложение и пройти идентификацию за 10 минут, для единого налога — подать уведомление в налоговую. Нанимать сотрудников нельзя. Виды деятельности ограничены утверждёнными перечнями. Отчётности в привычном понимании нет — ни деклараций, ни книг учёта. Это «лёгкая пехота» для тех, кто подрабатывает или ведёт небольшую индивидуальную практику.

- Ремесленник — отдельная категория, которую часто ошибочно относят к самозанятым. С 1 октября 2024 года ремесленная деятельность жёстко ограничена: это только традиционные народные промыслы «в национальных белорусских традициях» — кузнечное дело, бондарство, художественная роспись и ещё несколько позиций. Причём право платить символический ремесленный сбор (7 рублей в месяц с февраля 2025 года) имеют только определённые категории лиц: народные мастера, пенсионеры, инвалиды I-II групп, жители малых сёл. Все остальные, кто раньше числился ремесленниками, с октября 2024 года обязаны либо перейти на НПД, либо зарегистрировать ИП.

Обратите вниманиеЕсли вы делаете украшения из бисера, шьёте игрушки, варите мыло или печёте торты на заказ — вы не ремесленник в юридическом смысле, даже если в быту называете себя мастером. Для такой деятельности предусмотрен НПД или (в некоторых случаях) единый налог. - Агроэкотуризм — ещё одна смежная категория. Владельцы агроусадеб платят отдельный сбор и подчиняются специфическому регулированию. К самозанятости это не относится, хотя иногда упоминается в одном контексте.

Таблица 1. Сравнение форм деятельности

| Критерий | Самозанятый (НПД) | Самозанятый (ед. налог) | ИП | Ремесленник |

|---|---|---|---|---|

| Регистрация | Приложение, 10 минут | Уведомление в налоговую | Госрегистрация, свидетельство | Решение исполкома + налоговая |

| Наёмные сотрудники | Нельзя | Нельзя | Можно | Нельзя |

| Работа с юрлицами | Да | Нет (только физлица) | Да | Нет |

| Виды деятельности | 87 позиций (пост. № 457). Ссылка по постановление с полным перечнем видов деятельности | Перечень ст. 337 НК | Широкий перечень | 5 позиций + региональные |

| Налоговая ставка | 10% от дохода (20% при превышении) | Фиксированная, зависит от вида и города | Ед. налог, подоходный или УСН | 7 BYN/месяц |

| Отчётность | Нет (только чеки) | Нет | Да (декларации, учёт) | Нет |

| ФСЗН | Включён в налог (60%) | Обязательно 29% от МЗП отдельно | Обязательно | Обязательно 29% от МЗП |

| Лимит дохода | Нет, но 60 000 BYN — порог для 20% | Нет | Зависит от режима | Доплата 10% при превышении в 100 раз |

Как видите, самозанятость — это не упрощённая версия ИП, а принципиально другой формат. Выбор между ними зависит от масштаба деятельности, типа клиентов и планов на развитие. Если вы фрилансер с парой заказов в месяц — ИП избыточен. Если строите агентство с командой — без ИП не обойтись.

Кто может стать самозанятым: требования и ограничения

Самозанятость выглядит привлекательно: минимум бюрократии, понятные налоги, никакой отчётности. Но подходит она не всем. Законодательство устанавливает чёткие рамки — кто может применять НПД или единый налог, а кому дорога только в ИП или трудовой договор.

Общие условия для обоих режимов:

- Во-первых, вы должны быть резидентом Республики Беларусь. Иностранные граждане и лица без гражданства могут стать самозанятыми, только если имеют вид на жительство или разрешение на постоянное проживание. Туристическая виза или временная регистрация не подойдут.

- Во-вторых, возраст от 14 лет. Да, подростки тоже могут легально подрабатывать — например, вести репетиторство для младших школьников или продавать hand-made изделия. Но до 18 лет потребуется письменное согласие родителей (законных представителей).

- В-третьих, отсутствие наёмных работников. Это принципиальный момент. Самозанятый работает сам, лично, своими руками и головой. Нанять помощника по трудовому договору или даже привлечь подрядчика по ГПХ — нельзя. Единственное исключение касается агроэкотуризма, но это, как мы выяснили, отдельная история.

- В-четвёртых, вид деятельности должен входить в разрешённый перечень. Для НПД это 87 позиций из приложения 2 к постановлению Совмина № 457 от 28.06.2024. Для единого налога — перечень из пункта 3 статьи 337 Налогового кодекса. Перечни частично пересекаются, но не совпадают полностью. Если ваша деятельность не попала ни в один из них — придётся регистрировать ИП.

Специфические ограничения для НПД:

Логика законодателя понятна: это защита от схем, когда работодатель увольняет сотрудников и тут же «нанимает» их как самозанятых, экономя на налогах и социальных гарантиях. Но под раздачу попадают и добросовестные специалисты. Допустим, вы работали маркетологом в агентстве, уволились и решили консультировать компании самостоятельно. Бывший работодатель хочет продолжить сотрудничество, но уже как с внешним подрядчиком. Увы, три года придётся подождать — или работать через ИП, или искать других клиентов.

Кому однозначно не подходит самозанятость:

Есть категории, для которых НПД и единый налог закрыты по определению. Перечислю основные:

- Адвокаты, нотариусы, медиаторы — для них предусмотрены специальные режимы.

- Лица, занимающиеся лицензируемой деятельностью (медицина, образование, охрана и т.д.) — нужна лицензия, а значит, как минимум ИП.

- Те, кто хочет перепродавать товары — самозанятые могут продавать только то, что произвели сами.

- Арбитражные управляющие, оценщики, аудиторы — специфическое регулирование.

Можно ли совмещать самозанятость с работой по найму?

Да, и это одно из главных преимуществ. Вы можете работать в офисе с 9 до 18, а вечером и в выходные — репетиторствовать, фотографировать свадьбы или верстать сайты. Работодателя уведомлять не обязательно (если иное не прописано в трудовом договоре). Доходы от самозанятости не влияют на зарплату и наоборот.

Что если я уже ИП — могу перейти в самозанятые?

Можете, но с оговорками. ИП вправе применять НПД, если соответствует всем условиям: нет наёмных работников, вид деятельности в перечне, нет работы с бывшим нанимателем. При переходе на НПД статус ИП сохраняется, но меняется режим налогообложения. Фактически вы становитесь «ИП на НПД» — гибридная конструкция, которая даёт преимущества обоих статусов.

Для перехода нужно подать уведомление в налоговую и начать использовать приложение «Налог на профессиональный доход». Обратный переход тоже возможен, но не ранее чем через год применения НПД.

Налог на профессиональный доход (НПД)

Суть режима и главные преимущества

Налог на профессиональный доход появился в Беларуси 1 января 2023 года и за три года стал основным режимом для самозанятых. По данным МНС, к концу 2025 года количество плательщиков НПД превысило 150 тысяч человек — и это без учёта тех, кто совмещает его с работой по найму.

Почему НПД так быстро завоевал популярность? Ответ в трёх словах: просто, выгодно, легально. Разберём каждый аспект:

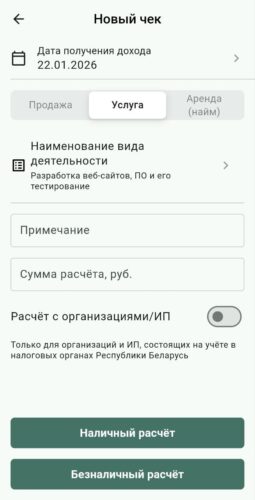

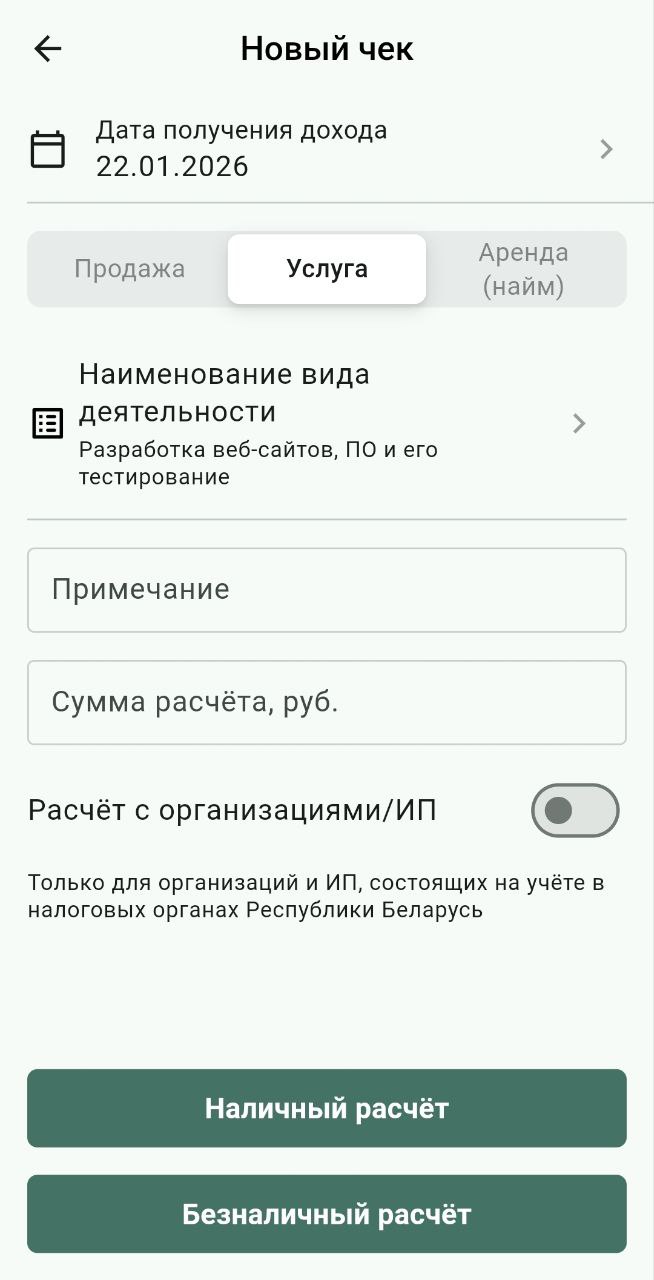

- Простота регистрации и работы. Чтобы стать плательщиком НПД, не нужно идти в налоговую, стоять в очередях и заполнять бумажные формы. Достаточно скачать приложение «Налог на профессиональный доход» (доступно в App Store, Google Play, AppGallery и как веб-версия), пройти идентификацию через мобильный банкинг или оператора связи — и через 5-10 минут вы официально зарегистрированы. Никаких свидетельств, печатей и расчётных счетов. Работаете — формируете чеки в приложении. Не работаете — ничего не делаете (по крайней мере, до июля 2026 года, но об этом позже).

- Выгодные ставки. Базовая ставка НПД — 10% от полученного дохода. Для сравнения: подоходный налог в Беларуси составляет 13%, а если работодатель платит за вас ещё и взносы в ФСЗН (35% от фонда оплаты труда), реальная налоговая нагрузка на труд превышает 40%. Самозанятый на НПД платит в разы меньше.

Но главная хитрость в другом. Эти 10% — не просто налог. Они включают в себя обязательные страховые взносы в ФСЗН. Структура такая: 40% от уплаченной суммы идёт собственно в бюджет как налог, а 60% — в Фонд социальной защиты населения. То есть когда вы платите 100 рублей НПД, 40 рублей — это налог, а 60 рублей — ваши пенсионные отчисления. Отдельно платить в ФСЗН не нужно, всё происходит автоматически. - Для пенсионеров ставка ещё ниже — 4% (или 8% при превышении порога). Логика в том, что пенсионерам не нужно формировать страховой стаж, поэтому часть, идущая в ФСЗН, для них обнуляется.

- Легальная работа с компаниями. Это ключевое преимущество НПД перед единым налогом. Плательщик единого налога может оказывать услуги только физическим лицам — так называемым «потребителям» в терминологии Налогового кодекса. А плательщик НПД вправе заключать договоры с организациями и ИП, выставлять акты, получать оплату на карту — и всё это абсолютно легально.

- Легальная работа фрилансеров. Для фрилансеров, работающих с корпоративными клиентами, это решает застарелую проблему. Раньше варианты были невесёлые: либо регистрировать ИП (со всей сопутствующей бюрократией), либо работать по договору ГПХ, где заказчик удерживает 13% подоходного налога и платит взносы в ФСЗН, либо — чего уж скрывать — работать «в серую». НПД легализовал огромный пласт экономики: дизайнеров, программистов, копирайтеров, консультантов, маркетологов.

- Отсутствие отчётности. Плательщик НПД не сдаёт налоговые декларации. Вообще. Никаких ежеквартальных или годовых отчётов. Вся «отчётность» сводится к формированию чеков в приложении при получении дохода. Приложение само рассчитывает сумму налога, само формирует уведомление, само напоминает о сроке уплаты. Ваша задача — нажать кнопку «Оплатить» до 22 числа следующего месяца.

- Отсутствие кассового аппарата. Самозанятым на НПД не нужно покупать кассовое оборудование. Чек, сформированный в приложении, является полноценным документом, подтверждающим сделку. Его можно отправить клиенту по электронной почте, в мессенджер или показать QR-код для сканирования. Экономия на кассе — от 500 до 2000 рублей, плюс ежегодное обслуживание.

Ставки НПД: когда 10%, когда 20%, когда 4%

Налоговые ставки НПД кажутся простыми только на первый взгляд. На практике возникают вопросы: почему с одного дохода удержали 10%, а с другого 20%? Почему сосед-пенсионер платит 4%? Разложим по полочкам.

Базовая ставка 10% применяется в большинстве случаев. Вы получили деньги от физического лица, от иностранной компании или от белорусской организации (если не превысили годовой порог) — платите 10% от суммы. Всё просто.

Повышенная ставка 20% включается, когда ваш доход от белорусских организаций и ИП превышает 60 000 рублей за календарный год. Обратите внимание: считаются только доходы от юрлиц и ИП, зарегистрированных в Беларуси. Деньги от физических лиц и иностранных заказчиков в этот лимит не входят.

Важный нюанс: порог в 60 000 рублей обнуляется каждый календарный год. Если в декабре вы «выбрали» лимит и платили 20%, то с января снова начинаете с чистого листа и снова платите 10% — пока опять не достигнете порога.

Льготная ставка 4% (и 8%) предусмотрена для пенсионеров. Если вы получаете пенсию по возрасту, по инвалидности или за выслугу лет — платите не 10%, а 4% от дохода. При превышении порога 60 000 рублей от белорусских организаций ставка повышается до 8% (вместо стандартных 20%).

Штрафная ставка 20% — отдельная история. Она применяется не при превышении дохода, а при нарушениях: если вы не сформировали чек вовремя или не сформировали вообще. До 2025 года штрафные 20% взимались только за отсутствие чека. С 1 января 2025 года формулировка расширена: теперь 20% начисляются и за несвоевременное формирование чека. Получили деньги в понедельник, а чек сформировали в пятницу? Рискуете попасть под повышенную ставку.

Сведем все в таблицу:

Таблица 2. Ставки НПД

| Источник дохода | Ставка | Лимит |

|---|---|---|

| Физические лица | 10% | Нет лимита |

| Иностранные организации и ИП | 10% | Нет лимита |

| Белорусские организации и ИП (до 60 000 BYN/год) | 10% | 60 000 BYN/год |

| Белорусские организации и ИП (свыше 60 000 BYN/год) | 20% | На сумму превышения |

| Пенсионеры: физлица и иностранные заказчики | 4% | Нет лимита |

| Пенсионеры: белорусские организации (до 60 000 BYN/год) | 4% | 60 000 BYN/год |

| Пенсионеры: белорусские организации (свыше 60 000 BYN/год) | 8% | На сумму превышения |

Виды деятельности для НПД: что разрешено, что запрещено

Применять НПД можно не для любой деятельности, а только для той, что входит в официальный перечень. Основной документ — приложение 2 к постановлению Совета Министров № 457 от 28.06.2024 «О видах индивидуальной предпринимательской деятельности». В нём 87 позиций, охватывающих большинство востребованных услуг и работ.

Перечень структурирован по направлениям: бытовые услуги, ремонт, IT и digital, творческие профессии, образование, аренда и прокат, производство и продажа собственной продукции. Ниже — топ-25 самых популярных видов деятельности с пояснениями.

Что добавили в 2024-2025 годах. Перечень не статичен — он обновляется с учётом развития рынка. В последних редакциях появились:

- разработка решений с использованием искусственного интеллекта;

- онлайн-консультирование (коучинг, менторство);

- создание и монтаж видеоконтента для интернета;

- настройка и администрирование облачных сервисов.

Это отражает тренд на легализацию digital-профессий, которые раньше существовали в правовом вакууме.

Что исключили. С 1 января 2025 года из перечня убрали несколько позиций:

- деятельность актёров, танцоров, музыкантов, выступающих индивидуально;

- услуги тамады;

- музыкально-развлекательное обслуживание мероприятий;

- поздравления с праздниками.

Если вы работали в этих сферах как самозанятый — с 2025 года придётся либо регистрировать ИП, либо искать другую форму занятости. Логика законодателя, судя по всему, в том, что эти виды деятельности сложно контролировать и они часто используются для уклонения от налогов.

Принцип «потребитель» vs «любой заказчик». Внутри перечня есть важное разграничение. Некоторые виды деятельности разрешены только при работе с «потребителями» — физическими лицами, которые заказывают услугу для личных, бытовых, семейных нужд. Другие позволяют работать с любыми заказчиками, включая организации.

Например, «репетиторство» в перечне сформулировано без ограничений — можно обучать и частных клиентов, и сотрудников компаний по корпоративному договору. А вот «услуги по уборке» традиционно ориентированы на потребителей, хотя на практике многие убирают и офисы по договору с юрлицом.

Если сомневаетесь, можно ли работать с конкретным типом заказчика — смотрите точную формулировку в постановлении № 457 или уточняйте в налоговой. Ошибка может стоить доначисления налога по ставке 20%.

Что если моей деятельности нет в перечне?

Вариантов несколько.

- Первый — посмотреть, нет ли смежной позиции. Например, «создание инфографики» напрямую не указано, но подпадает под «компьютерную графику и дизайн». «Написание резюме» — под «копирайтинг».

- Второй вариант — уточнить в налоговой. МНС периодически публикует разъяснения по спорным видам деятельности. Иногда достаточно письменного запроса, чтобы получить официальную позицию.

- Третий вариант — зарегистрировать ИП. Если ваша деятельность явно не вписывается в перечень (например, юридические услуги, медицинские консультации, оценка имущества), НПД не для вас.

Изменения НПД в 2026 году: к чему готовиться

2026 год принесёт плательщикам НПД несколько существенных изменений. Часть из них уже вступила в силу с 1 января, часть заработает с 1 июля. Источник — Закон № 127-З от 30.12.2025 «Об изменении законов», который внёс корректировки в главу 40 Налогового кодекса.

- С 1 января 2026 года: отмена налогового вычета 2000 рублей. Это изменение затрагивает только тех, кто регистрируется впервые. Раньше новички получали «подарок» от государства: первые 2000 рублей дохода не облагались налогом. Если вы зарегистрировались в 2023-2025 году и ещё не исчерпали вычет — он продолжит действовать до полного использования. Но если регистрируетесь в 2026 году — вычета уже не будет, платить придётся с первого рубля. На практике вычет экономил 200 рублей (10% от 2000). Сумма небольшая, но приятная. Теперь этой льготы для новичков нет.

- С 1 июля 2026 года: минимальный налог 45 рублей в месяц. Это главное и самое обсуждаемое изменение. До июля 2026 года действует простой принцип: нет дохода — нет налога. Не работали в этом месяце, не сформировали ни одного чека — ничего не платите. С 1 июля 2026 года появляется минимальный налог в размере 45 рублей за каждый месяц, в котором вы числитесь плательщиком НПД.

Что это означает на практике? Если вы зарегистрированы как плательщик НПД, но в июле не получили ни копейки дохода — всё равно заплатите 45 рублей. В августе тоже не работали — ещё 45 рублей. И так каждый месяц. Для кого это критично? Для тех, кто зарегистрировался «на всякий случай» и работает эпизодически. Для сезонных работников (фотографы, работающие только летом; репетиторы, отдыхающие в каникулы). Для тех, кто ушёл в декрет или на длительный больничный.

Как избежать минимального налога? Единственный способ — сняться с учёта в периоды простоя. Процедура несложная: в приложении выбираете «Прекратить применение НПД», и с первого числа следующего месяца вы больше не плательщик. Когда решите возобновить работу — регистрируетесь заново. Но здесь есть подвох. Если вас принудительно сняли с учёта (об этом ниже), повторно зарегистрироваться можно только через 6 месяцев. Добровольное снятие таких ограничений не имеет. - С 1 июля 2026 года: новое основание для принудительного прекращения. К существующим основаниям (нарушение условий применения НПД, непередача сведений в течение 12 месяцев) добавляется новое: неуплата налога в течение 3 месяцев подряд. Механизм такой: если вы три месяца подряд не платите начисленный налог (включая минимальный), налоговая автоматически прекращает ваш статус плательщика НПД. После этого вернуться в режим можно только через 6 месяцев.

Это создаёт эффект «ловушки» для невнимательных. Допустим, вы уехали в отпуск на всё лето, забыли про минимальный налог. Июль — не заплатили (45 рублей). Август — не заплатили (ещё 45). Сентябрь — снова пропустили. В октябре вас снимают с учёта, и до апреля следующего года вы не можете применять НПД. Придётся либо работать «в белую» по договору ГПХ с удержанием 13%, либо регистрировать ИП, либо ждать. - Усиление ответственности за чеки. Как упоминалось выше, с 2025 года штрафная ставка 20% применяется не только за отсутствие чека, но и за несвоевременное формирование. В 2026 году эта норма продолжает действовать, и есть основания полагать, что контроль усилится. МНС получает всё больше данных от банков и платёжных систем, что позволяет сопоставлять поступления на карты с задекларированными чеками.

Рекомендация простая: формируйте чек в тот же день, когда получили деньги. Не откладывайте на вечер, на завтра, на конец недели. Это занимает 30 секунд и избавляет от риска попасть под повышенную ставку.

Единый налог для физических лиц

Принцип работы: фиксированная сумма до начала деятельности

Единый налог — старожил белорусского налогового законодательства. Он существовал задолго до появления НПД и долгое время оставался единственным способом легально работать «на себя» без регистрации ИП. Сейчас, на фоне более гибкого НПД, единый налог выглядит архаично, но у него есть своя ниша и свои преимущества.

- Главное отличие от НПД — в самой логике налогообложения. НПД — это процент от дохода: заработал 1000 рублей — заплатил 100. Заработал 10 000 — заплатил 1000. Единый налог работает иначе: вы платите фиксированную сумму, которая не зависит от того, сколько реально заработали. Ставка определяется видом деятельности и населённым пунктом, где вы работаете. Заработали за месяц 500 рублей или 5000 — налог одинаковый.

- Второе принципиальное отличие — момент уплаты. НПД платится после получения дохода: сначала заработали, потом (до 22 числа следующего месяца) заплатили налог. Единый налог платится до начала деятельности: сначала внесли сумму, потом работаете весь месяц. Не заплатили вовремя — работать нельзя, это будет незаконная предпринимательская деятельность.

- Третье отличие — круг заказчиков. Плательщик единого налога может работать только с потребителями — физическими лицами, которые заказывают услугу для личных, бытовых, семейных нужд. Никаких договоров с компаниями, никаких актов для юрлиц, никаких корпоративных клиентов. Если к вам обратилась организация — вы обязаны отказать или работать через другой механизм (например, договор ГПХ с удержанием подоходного налога заказчиком).

На практике это ограничение отсекает огромный пласт потенциальных клиентов. Фрилансер-дизайнер, который хочет работать с бизнесом, фотограф, снимающий корпоративы по договору с компанией, копирайтер, пишущий тексты для сайтов организаций — всем им единый налог не подходит. Только НПД или ИП.

Зачем тогда вообще нужен единый налог? Есть несколько сценариев, когда он остаётся актуальным:

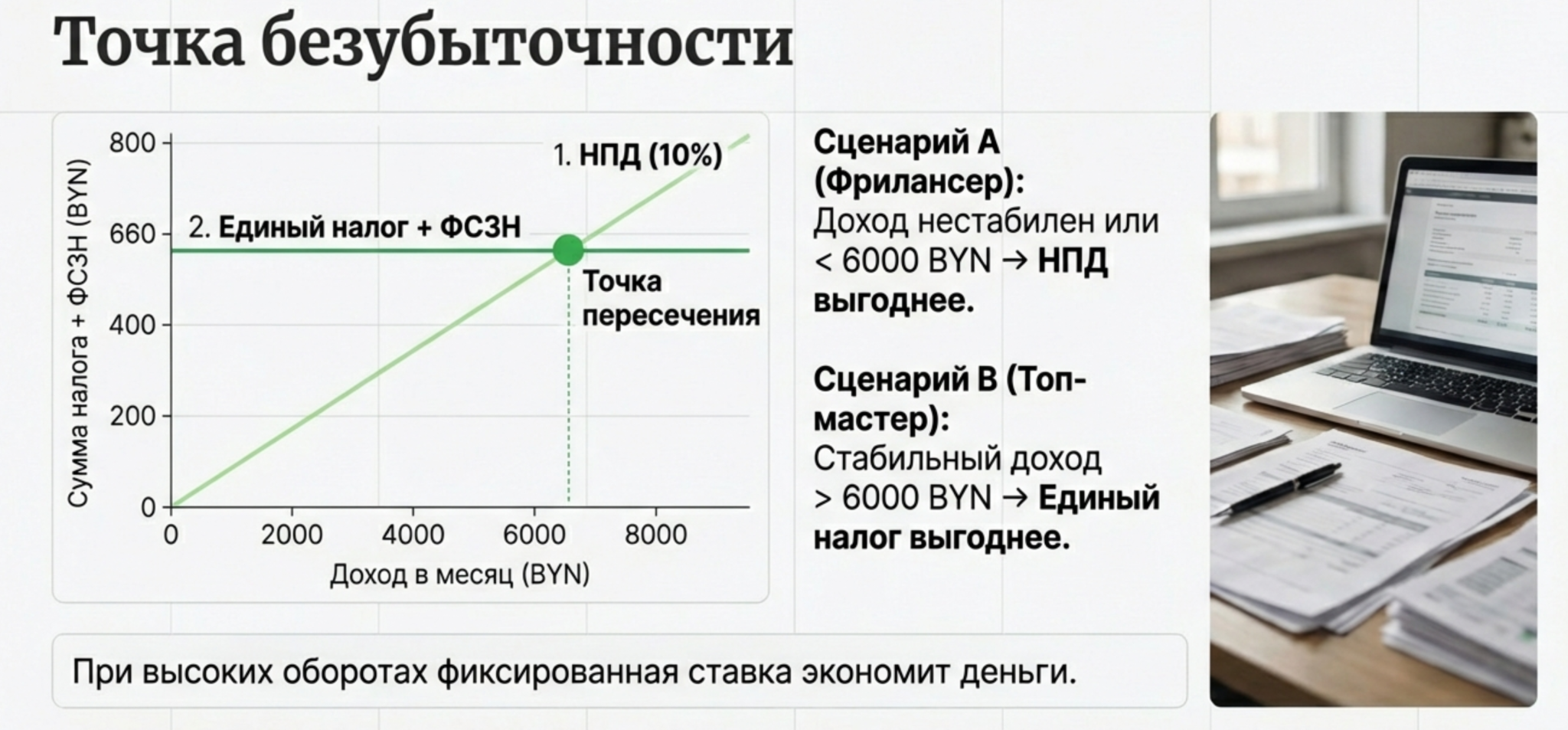

- Сценарий 1: стабильно высокий доход от физлиц. Если вы парикмахер с плотной записью или мастер маникюра с постоянной клиентурой, ваш месячный доход может быть предсказуемым и достаточно высоким. При доходе 3000-4000 рублей в месяц единый налог (300-500 рублей в зависимости от города) окажется выгоднее, чем 10% НПД (300-400 рублей). Разница небольшая, но при высоких доходах единый налог выигрывает.

- Сценарий 2: нежелание разбираться с приложением. Да, для кого-то это аргумент. Единый налог не требует смартфона, приложения, формирования чеков. Пришёл в налоговую, подал уведомление, оплатил через ЕРИП — и работаешь. Для людей старшего поколения, не дружащих с технологиями, это может быть решающим фактором.

- Сценарий 3: деятельность есть в перечне единого налога, но нет в перечне НПД. Перечни не идентичны. Некоторые виды деятельности доступны только для единого налога. Правда, таких позиций немного, и с каждым годом становится меньше — законодатель унифицирует перечни.

- Сценарий 4: сдача жилья в аренду. Это особый случай. Арендодатели квартир и комнат могут применять и НПД, и единый налог. Выбор зависит от суммы арендной платы и города. В некоторых случаях фиксированный единый налог выгоднее процента от дохода.

Виды деятельности для единого налога

Перечень видов деятельности, при которых физические лица могут применять единый налог, закреплён в пункте 3 статьи 337 Налогового кодекса. Он короче, чем перечень для НПД, и ориентирован преимущественно на бытовые услуги населению. На 2026 год в нем около 35 видов деятельности.

Полный актуальный перечень всегда можно проверить на сайте МНС в разделе «Деятельность физических лиц с уплатой единого налога».

На практике грань иногда размывается. Директор малого бизнеса просит сделать ремонт «у него в кабинете» и платит наличными из своего кармана — формально это может выглядеть как услуга физлицу. Но если деньги идут с расчётного счёта компании или составляется акт для бухгалтерии — вы вышли за рамки единого налога. Риски несёт исполнитель: при проверке доначислят налог по общей ставке плюс штрафы.

Ставки единого налога: от чего зависят и сколько платить

Ставки единого налога — это не единая цифра, а разветвлённая матрица, где сумма зависит от двух переменных: вида деятельности и населённого пункта. Полный перечень ставок занимает несколько страниц в приложении 24 к Налоговому кодексу. Здесь приведу логику и примеры.

Принцип формирования ставок. Законодатель исходит из предполагаемой доходности вида деятельности и уровня цен в регионе. Парикмахер в Минске зарабатывает больше, чем парикмахер в райцентре, — значит, и налог выше. Видеосъёмка свадеб доходнее, чем ремонт обуви, — ставка соответствующая.

Категории населённых пунктов. Все города и посёлки Беларуси разделены на несколько групп:

- Минск — максимальные ставки.

- Областные центры и Минский район — чуть ниже.

- Крупные города (Барановичи, Бобруйск, Борисов, Жлобин, Жодино, Лида, Мозырь, Молодечно, Новополоцк, Орша, Пинск, Полоцк, Речица, Светлогорск, Слуцк, Солигорск) — ещё ниже.

- Прочие населённые пункты — минимальные ставки.

Повышение ставок в 2025-2026 годах. Ставки единого налога индексируются ежегодно. В 2025 году рост составил 5-5,5% в зависимости от вида деятельности. В 2026 году — ещё 6,6-6,7%. Фактически ставки следуют за инфляцией, иногда чуть опережая её.

Региональные коэффициенты. В некоторых областях местные Советы депутатов установили понижающий коэффициент 0,5 для отдельных районов (кроме крупных городов). Это касается Брестской, Гомельской, Гродненской, Минской областей. Если вы живёте и работаете в небольшом райцентре — проверьте, не действует ли льгота в вашем регионе. Экономия может составить до 50%.

Коэффициент 0,5 при работе менее 15 дней. Если вы работаете на рынке или ярмарке менее 15 дней в календарном месяце, единый налог уменьшается вдвое. Это актуально для тех, кто торгует продукцией собственного производства по выходным.

ФСЗН для плательщиков единого налога: обязательные взносы с 2024 года

До 1 октября 2024 года плательщики единого налога могли не платить взносы в ФСЗН. Это было добровольным: хотите формировать пенсионный стаж — платите, не хотите — ваше дело. Многие выбирали второй вариант, рассчитывая на накопления или надеясь на «авось».

Размер взносов. Плательщик единого налога обязан уплачивать 29% от минимальной заработной платы за каждый месяц осуществления деятельности. При МЗП 726 рублей (на начало 2026 года) это составляет 210,54 рубля в месяц.

Сроки уплаты. Взносы можно платить помесячно, поквартально или раз в год — как удобнее. Главное — уложиться в дедлайн: не позднее 1 марта года, следующего за отчётным. То есть за 2025 год нужно заплатить до 1 марта 2026 года, за 2026 год — до 1 марта 2027 года.

Если платите помесячно или поквартально — штрафов за «досрочную» уплату нет, это даже приветствуется. Но если затянете до марта и не уложитесь — начнут начисляться пени.

Расчёт взносов за неполный год. Взносы платятся только за те месяцы, когда вы фактически вели деятельность. Работали с января по август, потом взяли паузу до конца года — платите за 8 месяцев. Формула: 29% × МЗП × количество месяцев деятельности.

Плательщик НПД с доходом 2000 рублей в месяц заплатит 200 рублей налога, из которых 120 рублей уйдёт в ФСЗН. Плательщик единого налога с тем же доходом заплатит, допустим, 270 рублей налога плюс 210 рублей взносов — итого 480 рублей. Разница почти в 2,5 раза.

Но если доход вырастет до 5000 рублей, картина изменится. НПД: 500 рублей налога. Единый налог: те же 270 + 210 = 480 рублей. Здесь уже единый налог выгоднее.

Льготы по единому налогу: кто платит меньше

Законодательство предусматривает снижение ставок единого налога для социально уязвимых категорий. Льгота — минус 20% от базовой ставки.

Кто имеет право на льготу:

- пенсионеры по возрасту или лица, имеющие право на такую пенсию;

- инвалиды (при наличии удостоверения);

- родители в многодетных семьях (трое и более детей до 18 лет);

- родители, воспитывающие детей-инвалидов.

Как получить льготу. При подаче уведомления в налоговую инспекцию предъявите документ, подтверждающий право на льготу: пенсионное удостоверение, удостоверение инвалида, удостоверение многодетной семьи. Налоговая рассчитает ставку с учётом скидки и выдаст соответствующее извещение.

Регистрация плательщика единого налога: пошаговая инструкция

В отличие от НПД, где всё делается через смартфон, регистрация плательщика единого налога требует личного визита в налоговую (или подачи документов в электронном виде через портал МНС, если есть ЭЦП).

- Шаг 1. Убедитесь, что ваш вид деятельности в перечне. Проверьте пункт 3 статьи 337 НК или уточните в налоговой. Если деятельности нет в списке — единый налог не для вас.

- Шаг 2. Получите УНП (если ещё нет). Учётный номер плательщика присваивается при первом обращении в налоговую. Если вы когда-то регистрировались как ИП, плательщик НПД или подавали декларацию о доходах — УНП у вас уже есть. Узнать его можно на сайте МНС по паспортным данным.

- Шаг 3. Подайте уведомление. Форма уведомления стандартная, заполняется в личном кабинете МНС. В уведомлении указываете: ФИО, адрес, вид деятельности, место осуществления деятельности, дату начала.

- Шаг 4. Получите извещение о ставке. На основании уведомления налоговая выдаст извещение с указанием суммы единого налога и реквизитов для оплаты. Срок — обычно в тот же день или на следующий.

- Шаг 5. Оплатите налог. Оплата производится до начала деятельности — не позднее чем за один день до первого рабочего дня. Способы: касса банка, интернет-банкинг, ЕРИП (путь: ЕРИП → Налоги → Минск/область → Единый налог).

- Шаг 6. Начинайте работать. После оплаты вы официально зарегистрированы и можете оказывать услуги. Квитанцию об оплате сохраните — она подтверждает вашу легальность при возможной проверке.

Каждый месяц, в котором планируете работать, нужно оплачивать единый налог до 1 числа этого месяца. Хотите работать в марте — заплатите до 1 марта. Решили взять паузу в апреле — просто не платите, и обязательств за этот месяц не возникает.

НПД vs Единый налог: какой режим выбрать

Сравнительная таблица: все отличия в одном месте

Прежде чем погружаться в расчёты и сценарии, сведём ключевые характеристики обоих режимов в единую таблицу. Это позволит увидеть картину целиком и быстро сориентироваться, какие параметры критичны именно для вас.

Таблица 3. Главное сравнение: НПД vs Единый налог

| Параметр | НПД | Единый налог |

|---|---|---|

| Ставка | 10% от дохода (4% пенсионеры) | Фиксированная сумма |

| Работа с организациями | Да (до 60 000 BYN — 10%, свыше — 20%) | Нет, только физлица |

| ФСЗН | Включён в налог (60%) | Платится отдельно (~249 BYN/мес) |

| Нет дохода = нет налога | Да (до 01.07.2026) | Нет (фиксированная сумма) |

| Минимальный платёж | 45 BYN/мес (с 01.07.2026) | По ставке деятельности |

| Регистрация | Через приложение, 5–10 мин | Уведомление в налоговую |

| Учёт и отчётность | Чеки в приложении | Не требуется |

Как видите, режимы заточены под разные ситуации. НПД — универсальный инструмент для тех, кто работает с разными типами клиентов и имеет непредсказуемый доход. Единый налог — нишевое решение для стабильного бизнеса с физлицами.

Когда выгоднее НПД: три ключевых сценария

- Сценарий 1: Вы работаете с организациями или ИП. Это главный водораздел. Если среди ваших клиентов есть хотя бы одна компания или индивидуальный предприниматель — единый налог вам не подходит в принципе. Только НПД или регистрация ИП.

Типичные примеры: фрилансер-дизайнер делает логотипы для бизнеса, копирайтер пишет тексты на сайт компании, фотограф снимает корпоратив по договору с организацией, IT-специалист настраивает сервер для ИП. Во всех этих случаях — только НПД. Даже если 90% ваших клиентов — физлица, а 10% — компании, единый налог всё равно не вариант. Вы не можете применять разные режимы для разных заказчиков. Выбрали единый налог — работаете только с потребителями. Хотите иногда брать корпоративные заказы — переходите на НПД. - Сценарий 2: Ваш доход нестабилен или непредсказуем. Единый налог — это фиксированная сумма каждый месяц, независимо от заработка. Если в январе вы заработали 3000 рублей, а в феврале только 500 — налог одинаковый. При низком доходе это больно бьёт по карману. НПД работает иначе: заработали мало — заплатили мало. Заработали ноль — заплатили ноль (до июля 2026 года). Это идеальный режим для сезонной работы, эпизодических подработок, периодов раскачки нового дела. Примеры: репетитор, у которого летом нет учеников; фотограф, чей сезон — май-сентябрь (свадьбы); мастер, совмещающий самозанятость с основной работой и берущий заказы «когда есть время».

- Сценарий 3: Ваш доход относительно невысок. Здесь нужны расчёты. Точка безубыточности — тот уровень дохода, при котором НПД и единый налог дают одинаковую нагрузку. Ниже этой точки выгоднее НПД, выше — единый налог.

Формула для расчёта точки безубыточности: Доход = (Ставка единого налога + Взнос ФСЗН) ÷ 10%

Когда выгоднее единый налог: узкая ниша

Единый налог остаётся актуальным в довольно специфических ситуациях. Разберём их.

- Сценарий 1: Стабильно высокий доход от физлиц. Если вы работаете исключительно с частными клиентами и ваш доход стабильно превышает точку безубыточности — единый налог экономит деньги.

Типичный пример — востребованный мастер с плотной записью. Парикмахер в Минске с доходом 8 000 рублей в месяц:

— На НПД: 8 000 × 10% = 800 BYN налога

— На едином налоге: 410 + 210 = 620 BYN

— Экономия: 180 BYN в месяц, или 2 160 BYN в год

При доходе 10 000 рублей экономия ещё заметнее:

— НПД: 1 000 BYN

— Единый налог: 620 BYN

— Разница: 380 BYN в месяц, 4 560 BYN в год

Но ключевое условие — стабильность. Если в одном месяце доход 10 000, а в следующем 2 000 — единый налог съест всю выгоду. НПД адаптируется к колебаниям, единый налог — нет. - Сценарий 2: Краткосрочная сдача жилья. Это особый случай. Единый налог для физлиц по аренде жилья применяется только для краткосрочного проживания (посуточная аренда, аренда на несколько дней/недель). Ставка — 519 BYN в Минске за квартиру/дом.

Сравним для квартиры в Минске при посуточной аренде с доходом 2 500 BYN/месяц:

— НПД: 2 500 × 10% = 250 BYN

— Единый налог: 519 BYN + 210 BYN ФСЗН = 729 BYN

НПД выгоднее почти в 3 раза! Точка безубыточности: (519 + 210) ÷ 0,10 = 7 290 BYN/месяц.

Чтобы единый налог стал выгоднее, нужно сдавать квартиру посуточно и получать более 7 200 рублей в месяц. При средней цене 100-150 BYN за сутки это означает заполняемость почти 100% — нереалистично для большинства.

Важный нюанс: долгосрочная аренда жилья (на месяц и более) облагается либо подоходным налогом по фиксированной ставке, либо НПД — но не единым налогом. Единый налог для физлиц — только краткосрочное проживание. - Сценарий 3: Нежелание использовать приложение. Это не про экономику, а про комфорт. Если человек принципиально не хочет ставить приложение, формировать чеки, следить за уведомлениями — единый налог проще. Заплатил раз в месяц фиксированную сумму — и работаешь спокойно. Аргумент слабый с финансовой точки зрения, но для некоторых людей решающий. Особенно это касается старшего поколения, которое не доверяет «всем этим приложениям» или просто не хочет разбираться.

- Сценарий 4: Льготные категории. Пенсионеры, инвалиды и многодетные родители получают скидку 20% на единый налог. Для НПД таких льгот нет (кроме пониженной ставки 4% для пенсионеров).

Пенсионное обеспечение самозанятых: ФСЗН и страховой стаж

Пенсионный вопрос — один из самых недооценённых при выборе режима самозанятости. Многие думают только о налогах, забывая, что для получения пенсии нужен страховой стаж. А он формируется только при уплате взносов в ФСЗН. Разберём, как это работает для обоих режимов.

Что такое страховой стаж и почему это важно

Страховой стаж — это периоды, за которые уплачивались взносы в Фонд социальной защиты населения (ФСЗН). Именно он определяет право на трудовую пенсию.

Требования для выхода на пенсию в 2025-2026 годах:

- Женщины: возраст 58 лет, страховой стаж — минимум 20 лет

- Мужчины: возраст 63 года, страховой стаж — минимум 20 лет

Если страхового стажа не хватает — трудовую пенсию не назначат. Вместо неё будет только социальная пенсия (значительно меньше) и на 5 лет позже.

ФСЗН для плательщиков НПД: автоматически, но не всегда достаточно

При уплате НПД взносы в ФСЗН перечисляются автоматически. Это одно из главных преимуществ режима — вам не нужно считать и платить отдельно.

Как это работает:

Когда вы платите НПД, сумма делится:

- 40% — собственно налог (идёт в бюджет)

- 60% — взносы в ФСЗН (идут на пенсионное и социальное страхование)

Пример: вы заработали 2 000 BYN и заплатили 200 BYN налога. Из этих 200 рублей:

- 80 BYN — налог

- 120 BYN — взносы в ФСЗН

Проблема: взносов может не хватить для полного стажа

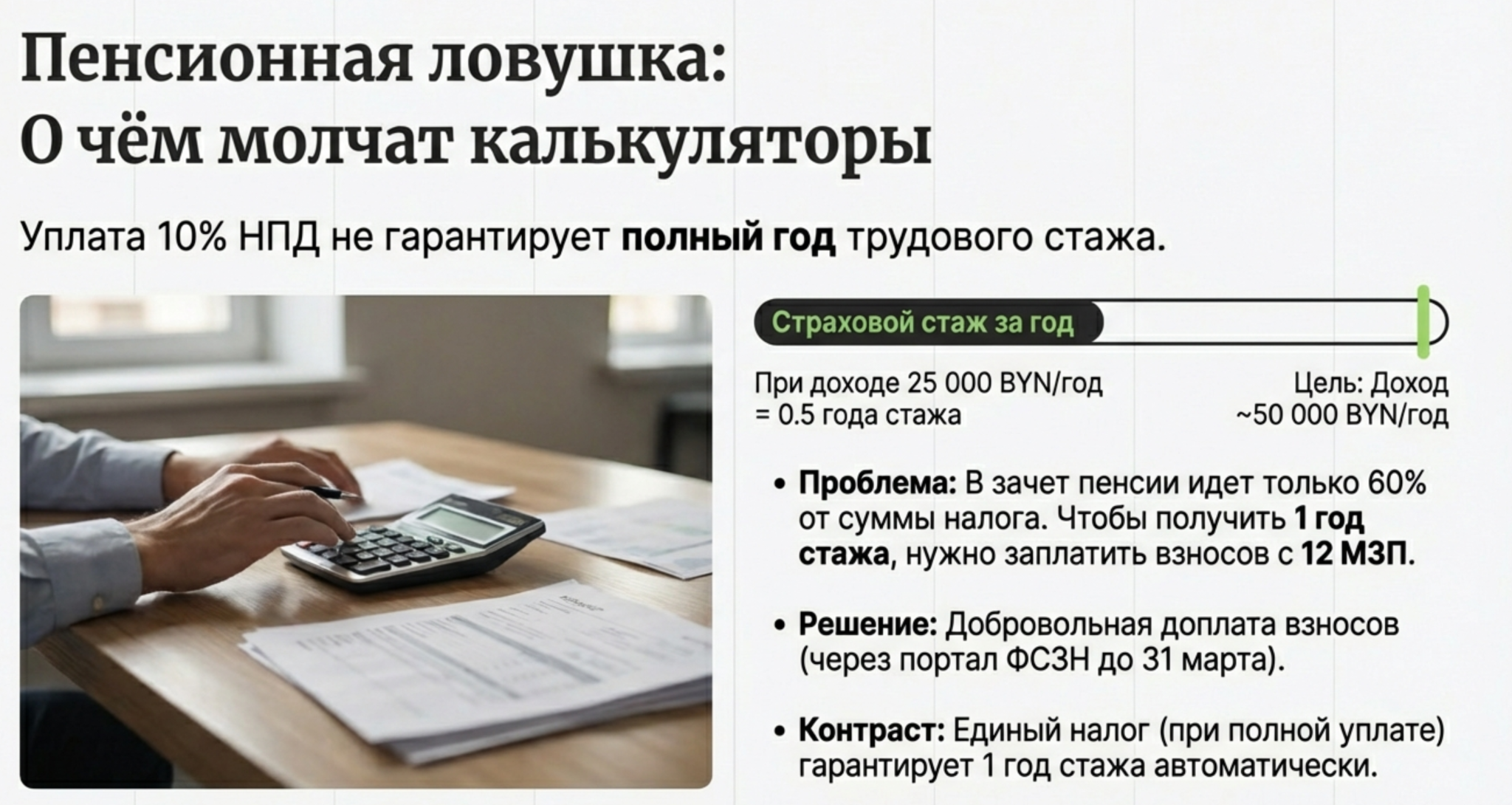

Чтобы год полностью засчитали в страховой стаж, нужно уплатить взносы в размере 29% от 12 минимальных зарплат за год.

Расчёт для 2026 года:

- МЗП в 2026 году = 858 BYN

- 12 МЗП = 10 296 BYN

- Минимальная сумма взносов = 10 296 × 29% = 2 985,84 BYN

Теперь посчитаем, сколько нужно заработать на НПД, чтобы автоматически набрать эту сумму:

- Взносы ФСЗН = 60% от НПД

- НПД = 10% от дохода

- Взносы = 60% × 10% = 6% от дохода

- Минимальный доход для полного стажа = 2 985,84 ÷ 6% = 49 764 BYN в год (или ~4 147 BYN в месяц)

Если ваш годовой доход ниже ~50 000 рублей — взносов в ФСЗН будет недостаточно для формирования полного года стажа. Стаж засчитают пропорционально уплаченным взносам.

Пример:

Доход за год: 24 000 BYN (2 000 BYN/месяц)

- НПД: 2 400 BYN

- Взносы в ФСЗН: 2 400 × 60% = 1 440 BYN

- Доля от минимума: 1 440 ÷ 2 985,84 = 0,48

- В стаж засчитают: примерно 6 месяцев вместо 12.

Добровольная доплата взносов для плательщиков НПД

С августа 2025 года (Закон № 90-З от 12.07.2025) плательщики НПД получили право добровольно доплачивать взносы в ФСЗН для формирования полного страхового стажа.

Как это работает:

- По итогам года ФСЗН рассчитывает, сколько взносов поступило от вас автоматически (через НПД).

- До 1 февраля следующего года ФСЗН информирует вас о сумме, которую можно доплатить.

- До 31 марта вы можете добровольно перечислить недостающую сумму.

Пример расчёта доплаты (для 2025 года):

- Доход за год: 35 000 BYN

- НПД: 3 500 BYN

- Взносы в ФСЗН (автоматически): 3 500 × 60% = 2 100 BYN

- Минимум для полного стажа (2025): 726 × 12 × 29% = 2 526,48 BYN

- Недостающая сумма к доплате: 2 526,48 − 2 100 = 426,48 BYN

Доплатив 426 рублей, вы получите полный год страхового стажа вместо ~10 месяцев.

Доплата — это право, а не обязанность. Решать вам. Но если вы планируете выходить на пенсию и стажа не хватает — это способ его «добрать».

ФСЗН для плательщиков единого налога: платите отдельно и обязательно

С 1 октября 2024 года (Закон № 365-З) взносы в ФСЗН стали обязательными для плательщиков единого налога. Раньше они были добровольными — теперь нет.

Ключевые отличия от НПД:

- Взносы платятся отдельно от единого налога

- Сумма фиксированная — 29% от МЗП за каждый месяц работы

- Платить нужно только за месяцы фактической деятельности

Расчёт взносов на 2026 год:

- МЗП = 858 BYN

- Взнос за месяц = 858 × 29% = 248,82 BYN

- Взнос за год (12 месяцев) = 2 985,84 BYN

За какие месяцы платить: Взносы уплачиваются только за те месяцы, в которых вы фактически осуществляли деятельность (то есть платили единый налог). Если в каком-то месяце не работали и налог не платили — взнос ФСЗН за этот месяц тоже не нужен.

Пример: работали 8 месяцев из 12. Взнос ФСЗН = 248,82 × 8 = 1 990,56 BYN.

Таблица 4. ФСЗН и пенсионный стаж

| Параметр | НПД | Единый налог |

| Как платятся взносы | Автоматически (в составе налога) | Отдельно от налога |

| Размер взносов | ~6% от дохода | ~249 BYN/мес (2026) |

| Обязательность | Автоматическая | Обязательная с 01.10.2024 |

| Полный стаж | При доходе ~50 000 BYN/год или с доплатой | Автоматически за каждый месяц |

| Срок уплаты | Вместе с налогом (до 22-го числа) | До 1 марта следующего года |

Прекращение статуса самозанятого

Рано или поздно может возникнуть потребность завершить деятельность в качестве самозанятого — временно или навсегда. Процедуры для НПД и единого налога отличаются, и есть важные нюансы, которые стоит знать заранее.

Прекращение статуса плательщика НПД

Добровольное прекращение (по инициативе плательщика):

Самый простой и распространённый случай — вы сами решили прекратить деятельность.

Как это сделать:

- Откройте приложение «Налог на профессиональный доход»

- Перейдите в раздел «Настройки» или «Профиль»

- Выберите «Прекратить применение НПД» (или аналогичный пункт)

- Подтвердите решение

Статус прекращается с даты, которую вы укажете в приложении. Никаких дополнительных документов, визитов в налоговую или объяснительных — всё делается дистанционно за пару минут.

Важно: Перед прекращением убедитесь, что оплатили все начисленные налоги. Задолженность никуда не денется — её всё равно придётся погасить.

Принудительное прекращение (по инициативе налогового органа):

Налоговая может прекратить ваш статус плательщика НПД без вашего согласия. Основания:

- Несоответствие видам деятельности — вы занимаетесь тем, что не входит в перечень 87 разрешённых видов (Постановление 457)

- Отсутствие активности 24 месяца подряд — если в течение 2 лет вы не формировали ни одного чека через приложение, статус прекращается автоматически (действует с 01.01.2025)

- Неуплата налога 3 месяца подряд — новое основание с 01.07.2026: если трижды подряд не заплатили исчисленный НПД в установленные сроки, налоговая направит уведомление о прекращении статуса

- Компрометация доступа — если обнаружено, что к вашему аккаунту в приложении имеют доступ посторонние лица

- Другие случаи — смерть плательщика, признание недееспособным или безвестно отсутствующим

О принудительном прекращении налоговая уведомит через приложение или личный кабинет. Статус прекращается с даты, указанной в уведомлении.

Повторная регистрация как плательщик НПД

После добровольного прекращения:

- Можно снова зарегистрироваться через 1 месяц

- Например: прекратили статус 15 января → можете зарегистрироваться заново с 16 февраля

После принудительного прекращения за неуплату (с 01.07.2026):

- Срок ожидания — 6 месяцев

- Можно зарегистрироваться не ранее 1-го числа 7-го месяца после прекращения

После принудительного прекращения по другим основаниям:

- Срок ожидания — 1 месяц (как при добровольном)

Важно: Налоговый вычет в 2 000 BYN, который раньше давался при первой регистрации, отменён с 01.01.2026. Поэтому повторная регистрация никаких бонусов не даёт — условия будут такими же, как для всех.

Прекращение статуса плательщика единого налога

Для единого налога процедура отличается — здесь нет «статуса» в привычном понимании. Вы просто прекращаете подавать уведомления и платить налог.

Как прекратить деятельность:

- Просто не подавайте уведомление на следующий месяц — если вы не уведомили налоговую о намерении работать в конкретном месяце и не заплатили налог, вы не обязаны работать и не считаетесь плательщиком единого налога за этот период

- Нет специальной процедуры «снятия с учёта» — единый налог платится помесячно, и каждый месяц вы фактически заново решаете, будете ли работать

Особенность: При едином налоге нет понятия «принудительного прекращения» в том виде, как при НПД. Вы либо платите налог за месяц и работаете, либо не платите и не работаете.

Возобновление деятельности: Если хотите снова работать после перерыва — просто подайте уведомление на нужный месяц и оплатите налог до начала деятельности. Никаких ограничений по срокам или «периодам ожидания» нет.

Таблица 5. Прекращение статуса

| Параметр | НПД | Единый налог |

| Процедура прекращения | Через приложение | Не подавать уведомление |

| Принудительное прекращение | Да (неуплата, неактивность) | Нет |

| Срок возобновления (добровольное) | Через 1 месяц | Сразу |

| Срок возобновления (за неуплату) | Через 6 месяцев (с 01.07.2026) | Не применимо |

Что происходит с обязательствами после прекращения

НПД:

- Все начисленные, но не оплаченные налоги нужно погасить.

- Задолженность сохраняется и может взыскиваться.

- Взносы ФСЗН (которые включены в НПД) — тоже учитываются только по фактически уплаченным налогам.

- Если хотите доплатить взносы для страхового стажа — это можно сделать до 31 марта следующего года.

Единый налог:

- Если налог за месяц был уплачен — обязательства выполнены.

- Взносы ФСЗН нужно доплатить отдельно (до 1 марта следующего года) за все месяцы фактической работы.

- Если налог за какой-то месяц не уплачен, а деятельность велась — это нарушение, возможны санкции.

Заключение

Для большинства самозанятых в Беларуси оптимальный выбор — налог на профессиональный доход (НПД). Он проще в администрировании, позволяет работать с организациями и иностранными заказчиками, а налог платится только с фактического дохода. Единый налог выгоден лишь в узких случаях: при стабильно высоком доходе исключительно от физических лиц и готовности платить фиксированную сумму независимо от заработка. Пенсионерам однозначно выгоднее НПД со ставкой 4%.