Каждый трейдер рано или поздно сталкивается с суровой реальностью: даже самая блестящая торговая стратегия не спасёт от убытков, если вы не умеете защищать свой капитал. По данным европейского регулятора ESMA на 2025 год, от 74% до 89% розничных трейдеров теряют деньги на финансовых рынках. И причина этой статистики кроется не в плохих точках входа или неправильном анализе рынка — большинство трейдеров проигрывают из-за отсутствия дисциплинированной системы управления рисками.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

В этом руководстве мы разберём все аспекты риск-менеджмента: от базовых защитных ордеров до продвинутых техник хеджирования. Вы узнаете, как правильно размещать стоп-лоссы, контролировать максимальную просадку, использовать корреляцию активов в свою пользу и, что немаловажно, как справляться с психологическими аспектами убытков. Приготовьтесь к конкретным формулам, реальным примерам и практическим рекомендациям, которые можно применить уже сегодня.

Что такое риск-менеджмент и его место в системе трейдинга

Прежде чем погружаться в детали, давайте расставим точки над «i» в терминологии. В русскоязычном трейдерском сообществе понятия «риск-менеджмент» и «мани-менеджмент» часто используются как синонимы, но это не совсем корректно. Понимание разницы между ними — первый шаг к построению надёжной системы защиты капитала.

Манименеджмент (управление капиталом) отвечает на вопрос «сколько денег выделить на торговлю и как их распределить». Это про размер торгового счёта, диверсификацию между инструментами, соотношение свободных средств и средств в позициях. Представьте, что вы планируете поездку: мани-менеджмент — это решение о том, какую сумму взять с собой и как распределить её между наличными, картой и заначкой на экстренный случай.

Риск-менеджмент (управление рисками) — это более широкая система, которая отвечает на вопрос «как защитить капитал от потерь при любых обстоятельствах». Это включает идентификацию всех возможных угроз, оценку вероятности их реализации, разработку мер защиты и постоянный мониторинг. Возвращаясь к аналогии с поездкой: риск-менеджмент — это страховка, план действий при потере документов, резервный маршрут и номер телефона посольства.

Виды рисков в трейдинге: что может пойти не так

Чтобы эффективно управлять рисками, сначала нужно понять, с какими именно рисками вы сталкиваетесь. Многие начинающие трейдеры наивно полагают, что единственный риск в торговле — это «цена пойдёт не туда». На практике угроз значительно больше, и некоторые из них могут уничтожить ваш счёт быстрее, чем серия неудачных сделок.

Систематические (рыночные) риски

Систематические риски — это риски, которые затрагивают весь рынок или его значительную часть. Они возникают из-за макроэкономических факторов, геополитических событий или глобальных потрясений. Главная особенность систематических рисков в том, что от них невозможно полностью защититься через диверсификацию — когда падает весь рынок, падают практически все активы.

- Рыночный риск — это риск изменения цен активов из-за общих рыночных движений. Когда инвесторы впадают в панику и начинают массово продавать (так называемое «стадное поведение»), даже качественные активы теряют в цене. Классический пример — обвал рынков в марте 2020 года на фоне пандемии COVID-19, когда индекс S&P 500 потерял более 30% за несколько недель.

- Процентный риск — риск изменения стоимости активов из-за колебаний процентных ставок. Особенно актуален для облигаций и акций компаний с высокой долговой нагрузкой. Когда центральные банки повышают ставки (как это происходило в 2022-2023 годах), стоимость существующих облигаций падает, а компаниям становится дороже обслуживать долги.

- Валютный риск — риск потерь из-за изменения курсов валют. Критически важен для тех, кто торгует на форексе или инвестирует в иностранные активы. Например, российский трейдер, вложившийся в американские акции в начале 2022 года, столкнулся с двойным ударом: падение рынка акций плюс обесценивание рубля.

- Инфляционный риск (риск покупательной способности) — риск того, что доходность инвестиций не покроет инфляцию. В периоды высокой инфляции (как в 2022 году, когда инфляция в США достигла 9.1%, а в России — более 20%) даже номинально прибыльные инвестиции могут приносить реальные убытки.

Несистематические (специфические) риски

В отличие от систематических, несистематические риски связаны с конкретным активом, компанией или отраслью. Хорошая новость в том, что от этих рисков можно защититься через диверсификацию — не класть все яйца в одну корзину.

- Бизнес-риск — риск того, что компания, акциями которой вы владеете, столкнётся с операционными проблемами. Это может быть неудачный запуск продукта, уход ключевых менеджеров, судебные иски или скандалы. Вспомните падение акций Boeing после катастроф 737 MAX или обрушение Enron из-за бухгалтерского мошенничества.

- Риск ликвидности — это риск того, что вы не сможете быстро продать актив по справедливой цене. На высоколиквидных рынках (EUR/USD, акции Apple) этот риск минимален. Но если вы торгуете малоликвидными криптовалютами или акциями компаний малой капитализации (например, третьего эшелона), попытка срочно закрыть крупную позицию может привести к существенному проскальзыванию — разнице между ожидаемой и фактической ценой исполнения.

СоветВсегда проверяйте средний дневной объём торгов актива (ADV — Average Daily Volume). Ваша позиция не должна превышать 1-2% от этого объёма, иначе вы рискуете столкнуться с проблемами ликвидности при выходе из сделки. - Кредитный риск (риск контрагента) — риск того, что ваш брокер, биржа или другой контрагент не выполнит свои обязательства. Крах FTX в ноябре 2022 года стал болезненным напоминанием о том, что даже крупные биржи могут обанкротиться, забрав с собой средства клиентов. Аналогично, неплатёжеспособность брокера может заморозить ваши средства на неопределённый срок.

Операционные и технические риски

Эта категория рисков часто недооценивается, но может нанести серьёзный ущерб вашей торговле.

- Технические сбои — отказ интернет-соединения, зависание торгового терминала, проблемы на серверах брокера. Подумайте: что произойдёт с вашей открытой позицией с плечом 1:50, если в момент резкого движения рынка у вас «зависнет» торговый терминал? Пока вы перезагружаете программу, цена может пройти против вас десятки пунктов.

- Риск гэпов — разрывы в цене, которые происходят между торговыми сессиями. Особенно актуально для фондового рынка, который закрывается на выходные. Если в субботу произойдёт значимое событие (например, геополитический конфликт), в понедельник рынок может открыться с гэпом в несколько процентов, и ваш стоп-лосс будет исполнен по значительно худшей цене.

- Операторские ошибки — человеческий фактор: случайное нажатие не той кнопки, ошибка в размере позиции, путаница между покупкой и продажей. По данным различных исследований, до 20% значительных убытков трейдеров связаны именно с такими ошибками.

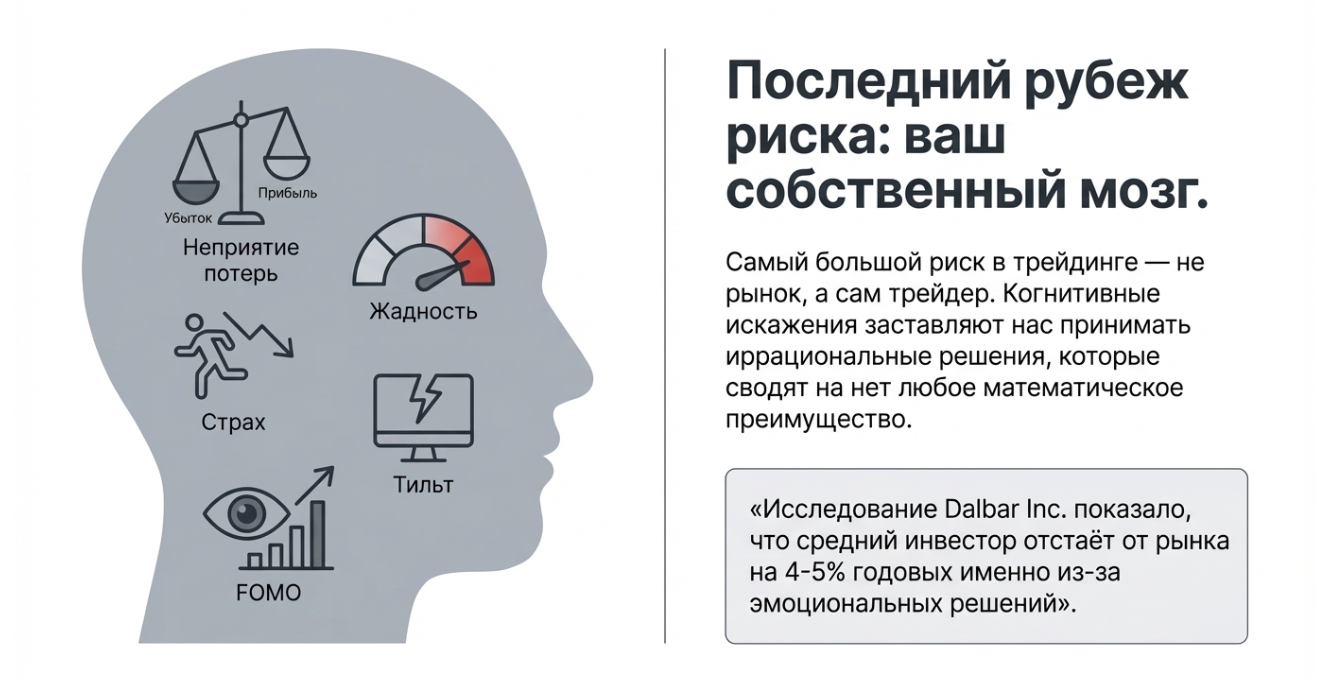

Психологические и поведенческие риски

Отдельную категорию составляют риски, связанные с психологией самого трейдера. Исследование Dalbar Inc. показало, что средний инвестор отстаёт от рынка на 4-5% годовых именно из-за эмоциональных решений. Это огромные деньги на длинной дистанции.

- Страх (Fear) проявляется в преждевременном закрытии прибыльных позиций («лучше синица в руках»), отказе от входа в сделку после серии убытков или паническом закрытии позиций при первых признаках отката. Страх заставляет трейдера действовать иррационально, фиксируя маленькую прибыль и большие убытки — прямо противоположно тому, что требуется для успеха.

- Жадность (Greed) толкает к увеличению размера позиции после выигрышной серии, удержанию позиции дольше плана в надежде на ещё большую прибыль или входу в сделки без должного анализа из страха упустить возможность (FOMO — Fear Of Missing Out). В ноябре 2024 года, когда биткоин после победы Дональда Трампа на выборах вырос с ~$69 000 до более чем $90 000, многие трейдеры использовали высокое кредитное плечо, а затем были ликвидированы при коррекциях.

- Тильт — эмоциональное состояние после серии убытков, когда трейдер начинает принимать импульсивные решения в попытке «отыграться». Это один из самых опасных психологических рисков, который может привести к потере всего депозита за один торговый день.

«Чёрные лебеди»: хвостовые риски и экстремальные события

Термин «чёрный лебедь» был популяризирован Нассимом Талебом в одноимённой книге 2007 года. Это непредсказуемые события с огромным воздействием на рынки, которые впоследствии кажутся очевидными (ретроспективная рационализация). Традиционные модели оценки рисков, основанные на нормальном распределении, систематически недооценивают вероятность таких событий — это так называемые «толстые хвосты» распределения.

Главный урок «чёрных лебедей» для трейдера: нельзя строить систему управления рисками только на основе исторических данных и «нормальных» рыночных условий. Как сказал Дэвид Эйнхорн о метрике VaR: «Это как подушка безопасности, которая работает всё время, кроме моментов, когда происходит авария». Система риск-менеджмента должна быть готова к событиям, которых ещё не было.

Фундаментальные принципы риск-менеджмента

Теперь, когда мы понимаем, с какими рисками сталкиваемся, пора переходить к практике. В этом разделе мы разберём ключевые принципы и правила, которые составляют основу любой системы управления рисками в трейдинге.

Правило 1-2%: фундамент выживания

Правило 1-2% — это, пожалуй, самый известный принцип в риск-менеджменте. Его суть проста: риск на любую отдельную сделку не должен превышать 1-2% от торгового капитала. Это означает, что если ваш торговый счёт составляет $10,000, максимальный убыток по одной сделке должен быть ограничен $100-200.

Формула расчёта размера позиции выглядит следующим образом:

Размер позиции = (Капитал × Риск на сделку%) / Размер стоп-лосса в пунктах

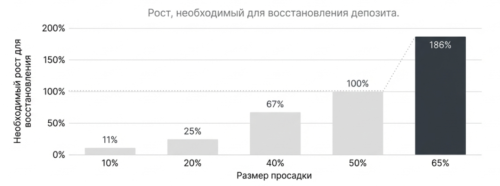

Почему именно 1-2%? Дело в математике серии убытков. Давайте посмотрим, что происходит при разных уровнях риска на сделку после серии из 10 последовательных убытков (а такие серии случаются даже у успешных трейдеров):

Таблица 1. Влияние размера риска на сделку при серии убытков

| Риск на сделку | Остаток после 10 убытков | Просадка | Нужен рост для восстановления |

|---|---|---|---|

| 1% | 90.4% | 9.6% | 10.6% |

| 2% | 81.7% | 18.3% | 22.4% |

| 5% | 59.9% | 40.1% | 67% |

| 10% | 34.9% | 65.1% | 186% |

Обратите внимание на последнюю колонку. При риске 10% на сделку после серии из 10 убытков вам нужно заработать 186% только для того, чтобы вернуться к исходной точке. Это практически невозможно. При риске 1% ситуация выглядит совершенно иначе — нужно всего 10.6% прироста, что вполне достижимо.

Разберём практический пример. Предположим, у трейдера депозит составляет 10 000 долларов. Согласно правилу 1%, максимальный риск на сделку — 100 долларов. Трейдер планирует войти в позицию по паре EUR/USD с точкой входа 1.0850 и стоп-лоссом на уровне 1.0800, то есть расстояние до стопа составляет 50 пунктов. При стандартном лоте (100 000 единиц базовой валюты) один пункт равен примерно 10 долларам. Таким образом, чтобы риск составил ровно 100 долларов при стопе в 50 пунктов, размер позиции должен быть: $100 / (50 пунктов × $10) = 0.2 лота.

Практический расчёт: Депозит: $10,000 | Риск: 1% ($100) | Стоп-лосс: 50 пунктов | Стоимость пункта при стандартном лоте: $10. Размер позиции = $100 / ($10 × 50) = 0.2 лота

Соотношение риск/прибыль (Risk/Reward Ratio)

Соотношение риск/прибыль (R:R или RR) — это отношение потенциального убытка к потенциальной прибыли в сделке. Например, если вы рискуете $100 (стоп-лосс), чтобы потенциально заработать $300 (тейк-профит), ваш R:R составляет 1:3.

Почему это важно? Давайте посмотрим на математику. Предположим, вы совершаете 100 сделок с R:R 1:3, рискуя по $100 в каждой:

- При винрейте 40% (40 прибыльных сделок из 100): Прибыль = 40 × $300 = $12,000. Убытки = 60 × $100 = $6,000. Чистый результат = +$6,000. Вы в плюсе, несмотря на то что ошибались чаще, чем были правы!

- При винрейте 25% (всего 25 прибыльных сделок): Прибыль = 25 × $300 = $7,500. Убытки = 75 × $100 = $7,500. Чистый результат = $0 (безубыток). Даже при катастрофически низком винрейте вы не теряете деньги!

Это объясняет, почему легендарные трейдеры вроде Ван Тарпа и Эда Сейкоты постоянно подчёркивают: размер позиции и соотношение R:R важнее винрейта. Трейдер с винрейтом 50% и отличным управлением рисками почти всегда превзойдёт трейдера с винрейтом 70%, но плохим риск-менеджментом.

Таблица 2: Минимальный Win Rate для прибыльности при разном R:R

| R:R | Мин. Win Rate | Результат 10 сделок (риск $100) | Рекомендации |

|---|---|---|---|

| 1:1 | >50% | 5 побед × $100 = $500; 5 убытков × $100 = -$500. Итог: $0 | Только для скальпинга с высоким WR |

| 1:2 | >33% | 4 побед × $200 = $800; 6 убытков × $100 = -$600. Итог: +$200 | Минимум для большинства стратегий |

| 1:3 | >25% | 3 победы × $300 = $900; 7 убытков × $100 = -$700. Итог: +$200 | Идеально для свинг-трейдинга |

| 1:5 | >17% | 2 победы × $500 = $1000; 8 убытков × $100 = -$800. Итог: +$200 | Для стратегий с низким WR |

Как видно из таблицы, даже с показателем успешных сделок всего 30% трейдер остаётся прибыльным при соотношении R:R 1:3. Это объясняет, почему профессионалы так настаивают на важности соотношения риска к прибыли: оно буквально позволяет «ошибаться прибыльно».

Практический расчёт размера позиции

Теперь давайте соединим правило 1-2% и R:R в практический алгоритм расчёта размера позиции. Предположим, вы собираетесь открыть длинную позицию по EUR/USD со следующими параметрами: Торговый счёт: $10,000. Допустимый риск на сделку: 2% = $200. Цена входа: 1.0850. Стоп-лосс: 1.0800 (50 пунктов). Тейк-профит: 1.1000 (150 пунктов), что даёт R:R = 1:3.

Расчёт размера позиции:

- Определяем стоимость пункта. Для стандартного лота (100,000 единиц базовой валюты) один пункт EUR/USD стоит $10.

- Рассчитываем максимально допустимый размер позиции: $200 ÷ (50 пунктов × $10) = $200 ÷ $500 = 0.4 лота.

- Проверяем: если цена пойдёт против нас и сработает стоп-лосс, мы потеряем 50 × $10 × 0.4 = $200, что составляет ровно 2% от счёта.

Этот расчёт нужно делать перед каждой сделкой. Размер позиции должен определяться расстоянием до стоп-лосса, а не вашим желанием «заработать побольше». Это один из ключевых принципов профессионального трейдинга.

Стоп-лосс: обязательный инструмент или необходимое зло?

Стоп-лосс — это предварительно установленный уровень цены, при достижении которого позиция автоматически закрывается с ограниченным убытком. Но само по себе использование стоп-лосса не гарантирует успеха — важно, где и как он установлен.

Зачем нужен стоп-лосс? Основная функция — защита капитала от катастрофических потерь. Но не менее важна психологическая функция: стоп-лосс позволяет заранее определить точку выхода, исключая эмоции из процесса принятия решения. Когда позиция против вас, очень соблазнительно «подождать ещё немного» в надежде на разворот. Автоматический стоп-лосс не даёт этим надеждам превратиться в катастрофу.

Типы стоп-лосс ордеров

Современные торговые платформы предлагают несколько типов защитных ордеров, каждый из которых имеет свои особенности применения.

- Стоп-маркет ордер — классический стоп-лосс, который при достижении триггерной цены превращается в рыночный ордер и исполняется по лучшей доступной цене. Преимущество этого типа — гарантированное исполнение. Недостаток — в условиях высокой волатильности или гэпов фактическая цена исполнения может значительно отличаться от установленной (так называемое проскальзывание или slippage).

- Стоп-лимит ордер — при достижении триггерной цены превращается в лимитный ордер с заданной ценой. Преимущество — контроль над ценой исполнения, что защищает от проскальзывания. Недостаток — ордер может не исполниться вовсе, если цена быстро пройдёт мимо установленного лимита. Это особенно опасно в условиях резких движений рынка, когда защита нужна больше всего.

- Трейлинг-стоп (trailing stop) — динамический стоп-лосс, который автоматически «подтягивается» за ценой по мере её движения в прибыльном направлении. Для длинных позиций трейлинг-стоп поднимается вслед за ростом цены, но никогда не опускается. Это позволяет защитить накопленную прибыль, одновременно давая сделке возможность продолжать развиваться.

| Тип ордера | Преимущества | Недостатки | Когда использовать |

|---|---|---|---|

| Стоп-маркет | Гарантированное исполнение | Возможно проскальзывание | Ликвидные рынки, быстрое закрытие |

| Стоп-лимит | Контроль цены исполнения | Может не исполниться | Низколиквидные активы |

| Трейлинг-стоп | Автоматическая защита прибыли | Может выбить на коррекции | Трендовые движения |

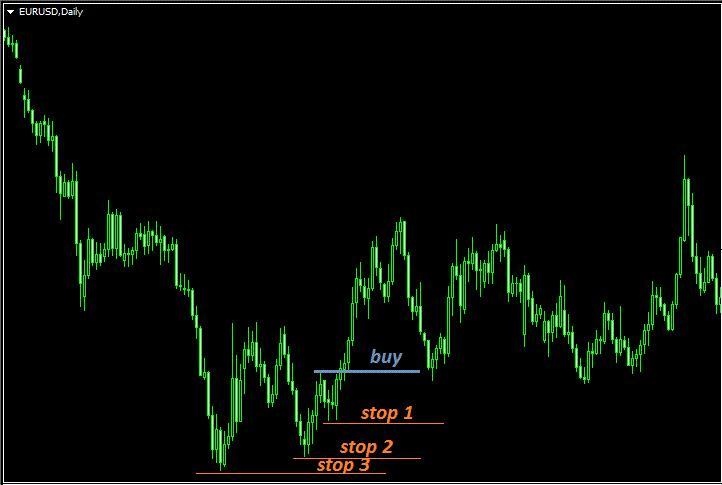

Как правильно устанавливать стоп-лосс?

Стоп-лосс должен устанавливаться на основе анализа рынка, а не размера вашего счёта или желаемого соотношения R:R. Логика такая: определите уровень, достижение которого означает, что ваш сценарий не сработал. Если цена дошла до этого уровня — вы были неправы, и нужно выходить.

Основные методы размещения стоп-лосса:

- На основе уровней поддержки/сопротивления. Стоп размещается чуть ниже уровня поддержки (для длинных позиций) или выше уровня сопротивления (для коротких). Логика: если уровень пробит, торговая идея инвалидирована.

- На основе волатильности (ATR). Индикатор Average True Range (ATR) показывает среднюю волатильность инструмента. Стоп размещается на расстоянии 1.5-2 ATR от точки входа. Это учитывает «дыхание» рынка и снижает вероятность преждевременного срабатывания.

- На основе свечных паттернов. Стоп размещается за экстремумом сигнальной свечи. Например, если вы входите в длинную позицию после бычьего пин-бара, стоп ставится чуть ниже минимума этой свечи.

Максимальная просадка (Maximum Drawdown)

Максимальная просадка (MDD) — это максимальное снижение стоимости портфеля от пика до минимума за определённый период. Эта метрика показывает наихудший сценарий, который произошёл (или мог произойти) с вашим счётом, и является одним из ключевых показателей риска для любого трейдера.

Почему MDD так важен? Во-первых, это показатель психологической устойчивости вашей системы. Готовы ли вы продолжать торговать, когда ваш счёт упал на 30%? На 40%? У каждого трейдера есть «болевой порог», превышение которого ведёт к иррациональным решениям. Во-вторых, глубокая просадка требует непропорционально большого роста для восстановления: потеря 50% требует прибыли 100% для возврата к исходной точке.

Рекомендуемые лимиты максимальной просадки зависят от стиля торговли и толерантности к риску:

- Для консервативных трейдеров — не более 10-15%.

- Для умеренных — до 20-25%.

- Для агрессивных (с соответствующим ожиданием доходности) — до 30-35%.

Дневные и недельные лимиты убытков

Помимо лимита риска на отдельную сделку, профессиональные трейдеры устанавливают лимиты убытков за торговую сессию, день, неделю и месяц. Это дополнительный уровень защиты, который срабатывает, когда что-то идёт не так на системном уровне.

Типичная структура лимитов может выглядеть следующим образом: лимит на сделку — 1-2%, дневной лимит — 3-5% (после достижения которого торговля прекращается до следующего дня), недельный лимит — 6-10%, месячный лимит — 10-15%. При достижении любого из этих лимитов трейдер обязан остановить торговлю и провести анализ ситуации.

Логика дневного лимита особенно важна для понимания. Если вы за день потеряли 3-5% счёта, скорее всего, происходит что-то из следующего: рынок ведёт себя нетипично для вашей стратегии, вы находитесь в неоптимальном психологическом состоянии, или произошло непредвиденное событие. В любом случае продолжение торговли в такой ситуации скорее навредит, чем поможет.

Инструменты и метрики измерения риска

Переходя от принципов к практике, рассмотрим конкретные инструменты и метрики, которые помогают количественно оценивать и контролировать риски. Некоторые из них пришли в розничный трейдинг из институционального мира, другие разработаны специально для индивидуальных трейдеров.

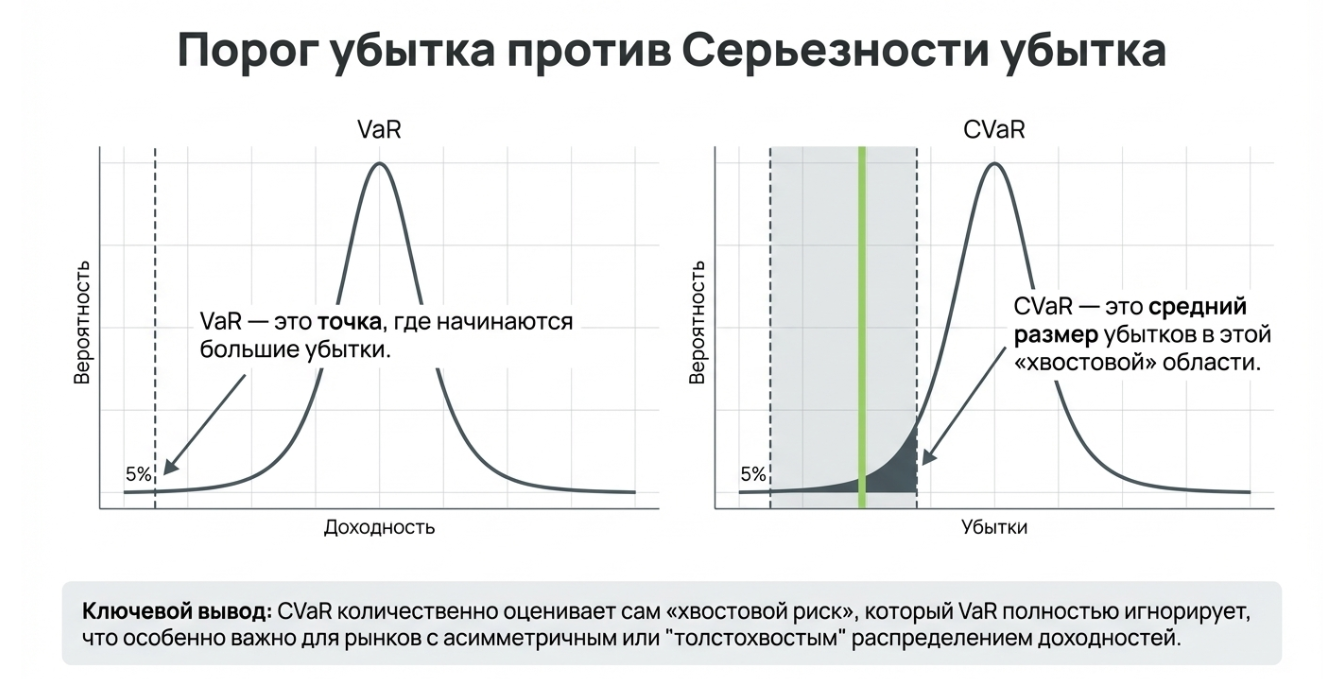

Value at Risk (VaR): оценка потенциальных потерь

Value at Risk (VaR) — это статистическая метрика, которая оценивает максимальный возможный убыток портфеля за определённый период с заданным уровнем уверенности. Например, если дневной VaR вашего портфеля составляет $10,000 при уровне уверенности 95%, это означает, что с вероятностью 95% ваш портфель не потеряет более $10,000 за один день. Оставшиеся 5% дней убытки могут быть выше.

Как рассчитывается VaR? Существует три основных метода:

- исторический метод (основан на фактических исторических данных),

- параметрический метод (предполагает нормальное распределение доходностей),

- метод Монте-Карло (моделирование тысяч возможных сценариев).

Каждый метод имеет свои преимущества и недостатки.

Conditional VaR (CVaR) и Expected Shortfall

Conditional VaR (CVaR), также известный как Expected Shortfall, решает главную проблему обычного VaR. Эта метрика показывает средний размер убытка в худших сценариях — тех самых 5% (или 1%), которые VaR игнорирует. Если VaR отвечает на вопрос «Какой максимальный убыток при нормальных условиях?», то CVaR отвечает на вопрос «А что если условия окажутся ненормальными?».

Для розничного трейдера CVaR может быть рассчитан достаточно просто: отсортируйте исторические дневные доходности от худших к лучшим, возьмите 5% худших дней и посчитайте их среднее значение. Это и будет ваш CVaR на уровне 95%.

Коэффициент Шарпа и Сортино

Коэффициент Шарпа измеряет доходность с поправкой на риск.

Чем выше коэффициент, тем лучше — вы получаете больше доходности на единицу риска. Коэффициент Шарпа выше 1 считается хорошим, выше 2 — отличным.

Коэффициент Сортино — усовершенствованная версия Шарпа, которая учитывает только «плохую» волатильность (отрицательные отклонения). Логика в том, что трейдера обычно не беспокоит волатильность в сторону прибыли — проблема только в волатильности убытков. Для большинства трейдеров коэффициент Сортино даёт более практичную оценку.

Таблица 3. Сравнение метрик измерения риска

| Метрика | Что показывает | Когда использовать |

|---|---|---|

| VaR | Максимальный убыток при нормальных условиях | Оценка дневного/недельного риска портфеля |

| CVaR | Средний убыток в экстремальных сценариях | Подготовка к «чёрным лебедям» |

| MDD | Наихудшая историческая просадка | Оценка психологической устойчивости стратегии |

| Шарп | Доходность на единицу общего риска | Сравнение стратегий между собой |

| Сортино | Доходность на единицу «плохого» риска | Оценка качества управления убытками |

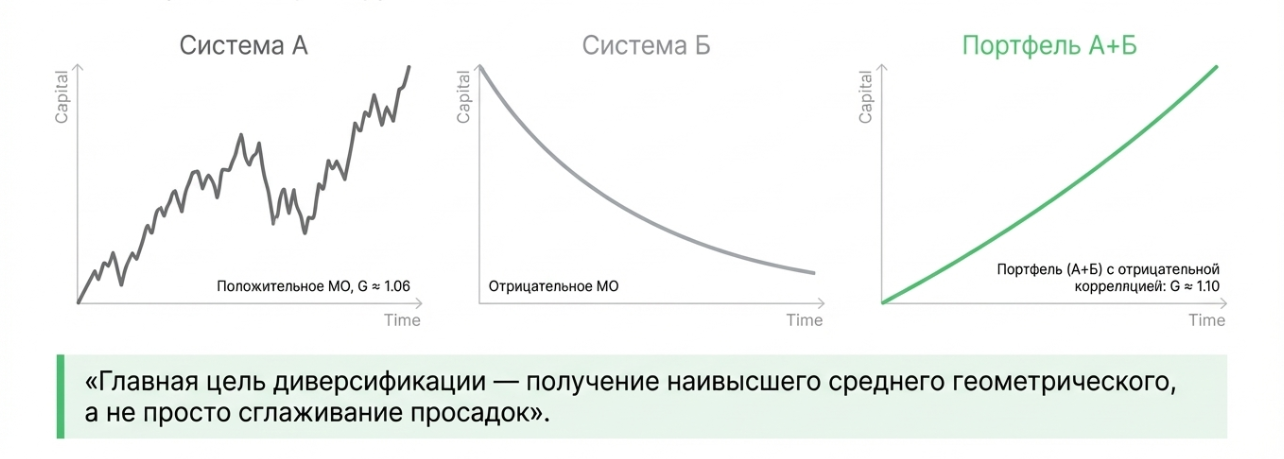

Диверсификация и хеджирование: защита на уровне портфеля

До сих пор мы говорили преимущественно о защите отдельных сделок. Но настоящая устойчивость достигается на уровне всего портфеля. Два ключевых инструмента здесь — диверсификация и хеджирование.

Диверсификация: не все яйца в одной корзине

Диверсификация — это распределение капитала между разными активами, рынками или стратегиями. Ключевой принцип: активы должны быть некоррелированными или иметь отрицательную корреляцию. Если все ваши позиции движутся в одном направлении, диверсификация бесполезна.

Типы диверсификации для трейдера:

- по классам активов (акции, облигации, товары, криптовалюты),

- по географии (американские, европейские, развивающиеся рынки),

- по секторам (технологии, здравоохранение, энергетика),

- по стратегиям (трендовая, контртрендовая, арбитражная),

- по временным горизонтам (дейтрейдинг, свинг-трейдинг, долгосрочные инвестиции).

Хеджирование: страховка от неблагоприятных движений

Хеджирование — это открытие позиций, которые компенсируют потенциальные убытки от других позиций. В отличие от диверсификации, хеджирование направлено против конкретного риска и обычно имеет стоимость (как страховой полис).

Популярные инструменты хеджирования:

- Опционы (покупка путов для защиты длинных позиций, покупка коллов для защиты коротких),

- фьючерсы и CFD (открытие противоположной позиции по коррелированному инструменту),

- ETF на волатильность (VIX-ETF обычно растут, когда рынок падает),

- золото (традиционный защитный актив в периоды неопределённости).

Психология риск-менеджмента: главный враг — в зеркале

Можно знать все правила и метрики, но если психология работает против вас, вся эта система рассыпается в момент стресса. Давайте разберём ключевые психологические аспекты риск-менеджмента и как с ними работать.

Когнитивные искажения, которые убивают счета

- Неприятие потерь (Loss Aversion). Исследования нобелевского лауреата Даниэля Канемана показали, что боль от потери примерно в 2.5 раза сильнее радости от равнозначного выигрыша. В трейдинге это проявляется в удержании убыточных позиций («авось отрастёт») и преждевременном закрытии прибыльных («лучше синица в руках»). Результат — классическая ошибка: маленькие прибыли и большие убытки.

- Подтверждение предубеждений (Confirmation Bias). Мы склонны искать информацию, которая подтверждает нашу точку зрения, и игнорировать противоречащую. Открыв длинную позицию, трейдер начинает обращать внимание на бычьи сигналы и не замечать медвежьи. Это может привести к удержанию позиции вопреки всем признакам разворота.

- Иллюзия контроля (Illusion of Control). Трейдер начинает верить, что может предсказывать рынок лучше, чем на самом деле. Особенно опасно после серии удачных сделок — уверенность растёт, риски увеличиваются, а затем приходит болезненное отрезвление.

- Эффект владения (Endowment Effect). Мы переоцениваем ценность того, чем владеем. В контексте трейдинга это означает привязанность к позициям — сложно признать, что «любимая» акция была плохой инвестицией.

- Тильт и «отыгрывание» убытков. Тильт — термин, пришедший из покера, обозначающий состояние эмоционального расстройства, при котором игрок принимает нерациональные решения. В трейдинге тильт обычно возникает после серии убытков и проявляется в желании немедленно «отбить» потерянные деньги. Трейдер в тильте увеличивает размер позиций, чтобы быстрее восстановить потери. Он игнорирует правила своей системы, входя в «интуитивные» сделки. Он отказывается от стоп-лоссов или передвигает их. Результат предсказуем: потери углубляются, тильт усиливается, образуется порочный круг, который может закончиться полной потерей капитала.

Как контролировать эмоции: практические техники

- Торговый план и журнал сделок. Письменный торговый план, составленный до начала торговой сессии, служит якорем в моменты эмоционального напряжения. Журнал сделок позволяет анализировать не только результаты, но и эмоциональное состояние в момент принятия решений. Со временем вы начнёте видеть паттерны: например, что сделки, совершённые после 16:00, имеют худшую статистику из-за накопленной усталости.

- Правило «Переключи таймфрейм». Когда вы в панике смотрите на минутный график, небольшая коррекция выглядит как катастрофа. Переключитесь на дневной или недельный график — та же «катастрофа» часто оказывается незначительным шумом. Этот простой приём помогает вернуть перспективу.

- Уменьшение размера позиции в периоды стресса. Если вы чувствуете повышенное напряжение — уменьшите размер следующей позиции вдвое. Меньший риск означает меньшее эмоциональное давление и более рациональные решения. Как говорят опытные трейдеры: «Если ты не можешь спокойно спать из-за открытых позиций, ты торгуешь слишком большим объёмом».

- Демо-торговля для «перезагрузки». После серии убытков или в период эмоциональной нестабильности переключитесь на демо-счёт. Это позволит продолжать практику без риска усугубить ситуацию. Возвращайтесь к реальной торговле только когда восстановите уверенность и эмоциональный баланс.

Построение персональной системы риск-менеджмента

Теперь соберём всё воедино и разработаем пошаговый процесс создания собственной системы управления рисками. Помните: идеальной универсальной системы не существует — она должна быть адаптирована под ваш стиль торговли, размер капитала и толерантность к риску.

Шаг 1: Определение профиля риска

Прежде чем устанавливать конкретные параметры, честно ответьте себе на несколько вопросов. Какую максимальную просадку вы готовы выдержать психологически, не принимая иррациональных решений? Если при просадке 20% вы впадёте в панику — ваш допустимый максимум не более 15%. Какова ваша финансовая подушка безопасности? Торговые деньги должны быть «свободными» — их потеря не должна влиять на ваш уровень жизни. Сколько времени вы готовы посвящать активной торговле?

Дейтрейдинг требует постоянного мониторинга, свинг-трейдинг — нескольких часов в день, позиционная торговля — нескольких часов в неделю.

Шаг 2: Установка параметров системы

На основе профиля риска определите конкретные параметры:

| Параметр | Рекомендуемые значения |

|---|---|

| Риск на сделку | Начинающие: 0.5-1%, опытные: 1-2% |

| Дневной лимит убытков | 2-5% от депозита |

| Недельный лимит убытков | 5-10% от депозита |

| Максимальная просадка | 10-20% для консервативных, до 30% для агрессивных |

| Минимальный R:R | 1:2 минимум, оптимально 1:3 и выше |

| Максимум открытых позиций | 3-5 для дейтрейдинга, 5-10 для свинга |

Шаг 3: Создание чек-листа перед сделкой

Перед каждой сделкой пройдитесь по чек-листу. Это занимает минуту, но может спасти от множества ошибок:

- Сделка соответствует моему торговому плану и стратегии?

- Я определил точку входа, стоп-лосс и тейк-профит до открытия позиции?

- Соотношение R:R минимум 1:2?

- Размер позиции рассчитан, риск не превышает установленный лимит?

- Нет важных новостей в ближайшие часы, которые могут вызвать волатильность?

- Моё эмоциональное состояние стабильно (не в тильте, не возбуждён)?

- Открытие этой позиции не нарушит дневной лимит при срабатывании стопа?

Шаг 4: Регулярный аудит системы

Система риск-менеджмента — не статичный документ, а живой инструмент, требующий регулярного пересмотра.

Рекомендуемый график:

- еженедельный анализ — проверка соблюдения правил, анализ убыточных сделок на предмет нарушений системы.

- ежемесячный обзор — оценка общих метрик (MDD, Шарп, средний R:R), корректировка параметров при необходимости.

- ежеквартальный аудит — глубокий анализ эффективности системы, пересмотр базовых параметров с учётом изменившихся условий рынка или личных обстоятельств.

Заключение

Риск-менеджмент — это не ограничение вашей прибыли, а условие вашего выживания. Статистика неумолима: подавляющее большинство трейдеров, игнорирующих управление рисками, уходят с рынка с убытками. Те немногие, кто остаётся и зарабатывает, почти всегда имеют чёткую систему контроля рисков.

Система должна быть вашей, а не скопированной из интернета. Используйте эту статью и другие источники как отправную точку, но адаптируйте всё под свою психологию, капитал и стиль торговли. Универсальных решений не существует.

Соблюдение правил важнее самих правил. Лучше иметь простую систему, которой вы следуете на 100%, чем сложную, которую вы нарушаете при первом же стрессе. Начните с базовых правил и усложняйте постепенно.

Удачной и дисциплинированной торговли!