Давайте начистоту: в Беларуси до сих пор существует негласное правило — «настоящий мужик должен быть с машиной». Новенький кроссовер во дворе, блестящий седан на парковке у офиса — всё это воспринимается как безусловный признак успеха и финансовой состоятельности. Но вот парадокс: практика показывает, что именно покупка автомобиля чаще всего становится тем решением, которое отбрасывает человека назад в финансовом развитии на годы.

Эта статья — не агитация против автомобилей. Это честный разговор о том, почему наличие машины и финансовая грамотность — это совершенно разные вещи, и как отличить осознанную покупку от эмоциональной ловушки. Мы разберём психологию, цифры и реальную стоимость владения — без розовых очков.

Психология покупки автомобиля в постсоветском пространстве

Прежде чем переходить к сухим цифрам и расчётам, необходимо разобраться с тем, что происходит в голове у человека, который принимает решение о покупке автомобиля.

Автомобиль как элемент статуса: откуда это идёт

Чтобы понять современное отношение к автомобилю в Беларуси, нужно ненадолго вернуться в советское прошлое. В СССР личный автомобиль был не просто средством передвижения — это был дефицитный товар, доступный далеко не каждому. Очереди на «Жигули» растягивались на годы, а владение «Волгой» автоматически причисляло человека к элите. Машина была символом того, что ты «выбился в люди», добился чего-то в жизни.

Эта установка никуда не делась после распада Союза — она просто трансформировалась. Если раньше статусность определялась самим фактом владения автомобилем, то теперь значение приобрела марка, модель, год выпуска и комплектация.

Частая ловушка для новичков здесь — это непонимание того, что статусное восприятие автомобиля существует преимущественно в голове самого владельца. Практика показывает, что окружающие обращают на чужие машины гораздо меньше внимания, чем нам кажется. Тот самый сосед, ради которого вы взяли кредит на более дорогую комплектацию, скорее всего, вообще не заметил разницы между вашим новым кроссовером и предыдущим седаном.

Психологи объясняют это явление термином «эффект прожектора» — когнитивное искажение, при котором человек переоценивает степень внимания окружающих к своей персоне и своим действиям. Мы покупаем дорогую машину, думая, что все на неё смотрят, но в реальности каждый занят собственной жизнью и собственными переживаниями.

«Показное потребление» — почему белорусы покупают машины дороже, чем могут себе позволить

Маркетологи используют специальный термин — «показное потребление». И белорусский автомобильный рынок даёт для этого явления богатейший материал.

Согласно данным Белорусской автомобильной ассоциации, при покупке автомобиля происходит удивительная вещь: большинство покупателей в итоге тратят больше, чем планировали изначально.

Исследования постсоветского рынка показывают: около 45% автовладельцев выбирают более дорогую комплектацию, чем планировали. Ещё 27% устанавливают дополнительное оборудование у дилера. Почти каждый десятый переключается на более дорогой класс автомобиля, а 8% и вовсе уходят на более престижную марку. Технически это выглядит просто — человек пришёл за одной машиной, а уехал на другой, более дорогой. Но на деле за этим стоит мощнейшее психологическое давление.

Особенно показательна ситуация с источниками финансирования покупки. Китайский кроссовер или массовую иномарку со своего текущего дохода могут купить лишь несколько процентов покупателей. Большинство либо копит годами, либо — и это более половины случаев — использует заёмные средства. Это означает, что люди приобретают автомобили, которые объективно не могут себе позволить без ухудшения качества жизни в других областях.

Возникает закономерный вопрос: если человек не может купить машину со своего дохода — зачем он берёт кредит под 14-18% годовых? Ответ кроется именно в психологии статуса.

Владимир Безукладников

Отдельного внимания заслуживает феномен стыда за бюджетный автомобиль.

Ольга Твардовская

Психолог

Получается замкнутый круг: человек чувствует себя неполноценным без дорогой машины, берёт кредит, влезает в долги, ограничивает себя во всём остальном — и при этом его финансовое положение объективно ухудшается. А ведь именно финансовая устойчивость, а не марка автомобиля, должна быть реальным поводом для уверенности в себе.

Эмоциональные триггеры покупки: новая работа, повышение, «пора обновить»

Если проанализировать, в какие моменты жизни люди чаще всего принимают решение о покупке автомобиля, картина становится ещё более показательной. Эмоции играют здесь ключевую роль, причём не всегда это эмоции позитивные.

Второй по популярности мотив — «подошёл срок продажи автомобиля по приемлемой цене». Его называют около 31% опрошенных. На первый взгляд это звучит рационально: продать машину, пока она ещё чего-то стоит. Но давайте задумаемся: если автомобиль исправен и выполняет свою функцию — зачем его продавать только потому, что прошло 3-4 года? Ответ снова кроется в психологии: людям хочется ездить на «свежей» машине, а не на той, которая «уже старая».

При этом всего 3,9% автовладельцев присматриваются к новому автомобилю после окончания гарантийного срока. То есть подавляющее большинство меняет машины не потому, что старая сломалась или стала ненадёжной, а просто потому, что «пора».

Отдельно стоит сказать о молодёжи. По данным социологических исследований, более трети молодых людей признаются в склонности к импульсивным тратам — это значительно выше, чем средний показатель по населению. Покупка автомобиля для молодого человека часто становится первым крупным финансовым решением в жизни — и, к сожалению, нередко ошибочным. Желание «не хуже других», давление социальных сетей, где все демонстрируют красивую жизнь, — всё это толкает к решениям, последствия которых приходится расхлёбывать годами.

Возможно Вы скажете: «Но ведь я действительно хотел эту машину и получаю от неё удовольствие!» — никто не спорит с тем, что автомобиль может приносить радость. Вопрос в другом: осознаёте ли вы реальную цену этой радости? И готовы ли вы платить её осознанно, а не под влиянием эмоционального импульса?

Сравнение с европейским подходом: машина до износа

В Европе ситуация принципиально иная. Там основной причиной покупки нового автомобиля является выход из строя предыдущего. Европеец эксплуатирует машину до тех пор, пока она выполняет свою функцию — перевозит его из точки А в точку Б. Когда ремонт становится экономически нецелесообразным, только тогда встаёт вопрос о замене.

Интересно, что в Европе гораздо более значимым поводом для смены автомобиля является изменение семейного положения или рождение ребёнка — 15-25% в зависимости от страны. На постсоветском пространстве этот фактор важен лишь для 8% покупателей. Это говорит о том, что европейцы относятся к машине более практично: нужен больший автомобиль для семьи — покупаем больший. У белорусов же доминирует эмоциональная составляющая: повысили на работе — нужна машина «под стать» новой должности.

Разобравшись с психологическими механизмами, стоящими за покупкой автомобиля, мы можем перейти к следующему — и, пожалуй, самому отрезвляющему — разделу. Речь пойдёт о реальных цифрах: сколько на самом деле стоит владение автомобилем, когда мы учитываем все расходы, а не только цену в автосалоне.

Реальная стоимость владения автомобилем: Математика, которую не покажут в салоне

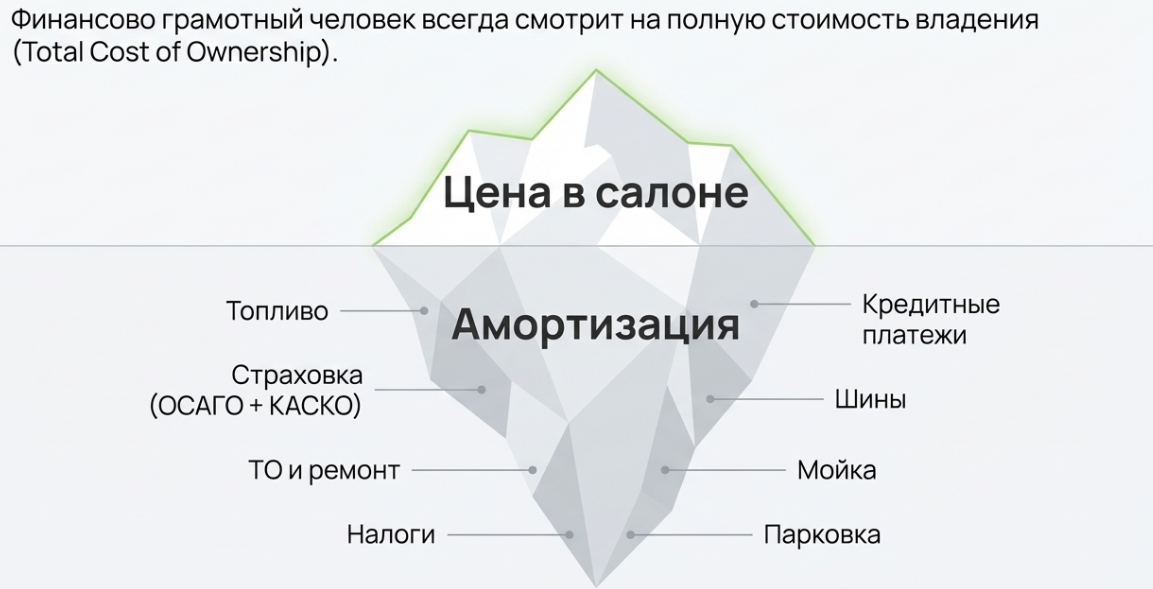

Теперь, когда мы разобрались с психологическими механизмами покупки автомобиля, пришло время перейти к цифрам. И здесь нас ждёт неприятное открытие: сумма на ценнике в автосалоне — лишь малая часть реальных затрат. Финансово грамотный человек всегда смотрит на полную картину. Именно поэтому профессионалы используют понятие TCO — Total Cost of Ownership, или полная стоимость владения.

Концепция TCO и реальные цены на автомобили

Представьте, что вы покупаете квартиру. Цена в договоре — это одно, но дальше начинаются коммунальные платежи, ремонт, налоги, страховка… За 10-15 лет эти «дополнительные» расходы могут сравняться с первоначальной стоимостью жилья. С автомобилем ситуация аналогичная, только цикл владения короче, а интенсивность расходов — выше.

TCO включает все затраты с момента покупки до продажи: топливо, страховку, ТО, ремонт, налоги, парковку, штрафы — и главное, потерю стоимости автомобиля (депрециацию).

Прежде чем углубляться в структуру расходов, зафиксируем отправную точку. По данным Белорусской автомобильной ассоциации, средняя цена нового автомобиля в Беларуси в 2025 году составляет около 75 000 BYN (~23 000 USD). При средней зарплате 3 112 BYN (по данным Белстата за декабрь 2025) это эквивалентно двум годам работы без единой траты на еду и жильё.

Таблица 1. Средние цены на новые автомобили в Беларуси (2025)

| Категория автомобиля | Средняя цена | Годовых зарплат* |

|---|---|---|

| Бюджетный сегмент (LADA, Dongfeng BOX) | 34 000 – 44 000 BYN | 0,9 – 1,2 года |

| Китайские бренды (Belgee, Geely, Haval) | 60 000 – 100 000 BYN | 1,6 – 2,7 года |

| Средняя по рынку | ~75 000 BYN | 2 года |

| Премиальные бренды (Voyah, Li Auto) | от 110 000 BYN | 2,9+ лет |

*Расчёт на основе средней зарплаты 3 112 BYN/мес. Источник: БАА, Белстат, декабрь 2025

Депрециация: крупнейший расход, который никто не считает

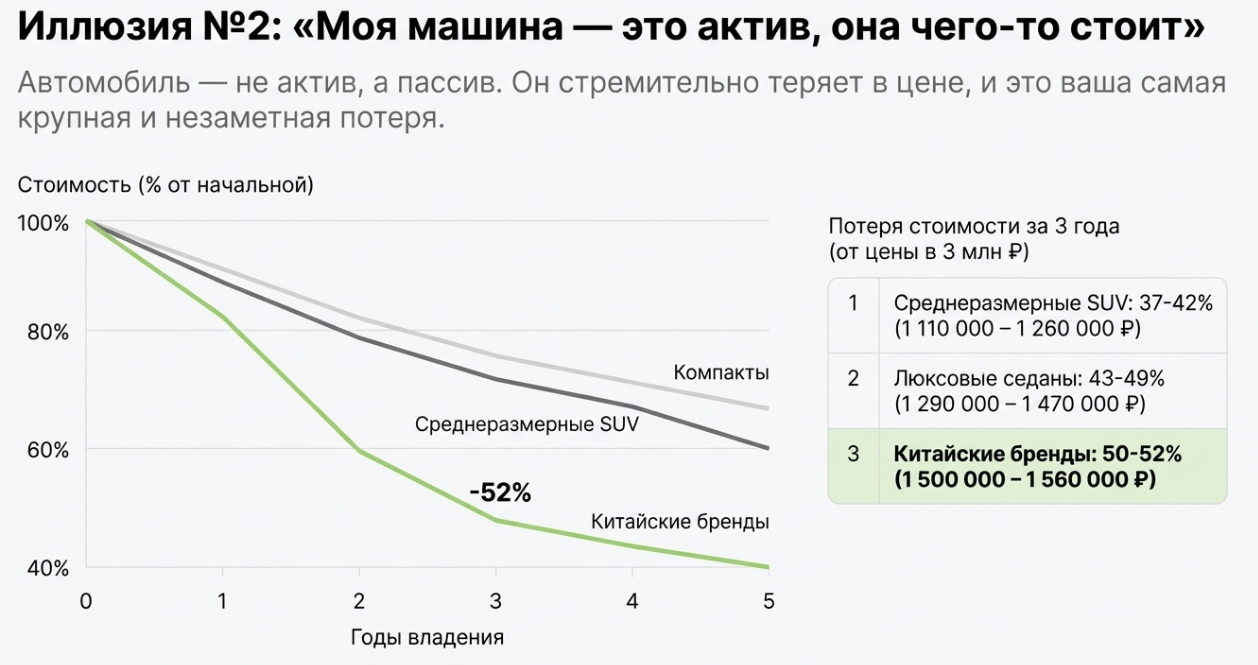

Депрециация — это потеря рыночной стоимости автомобиля со временем. Она происходит неотвратимо, независимо от того, ездите вы на машине или она стоит в гараже. И это главный финансовый враг автовладельца.

Механизм потери стоимости работает так: в момент выезда из салона новый автомобиль мгновенно теряет около 10% стоимости — это «премия за новизну», которую покупатель платит за статус первого владельца. За первый год уходит ещё 15-20%. К концу третьего года суммарная потеря составляет 28-52% в зависимости от марки и модели. После этого скорость падения замедляется до 8-12% в год.

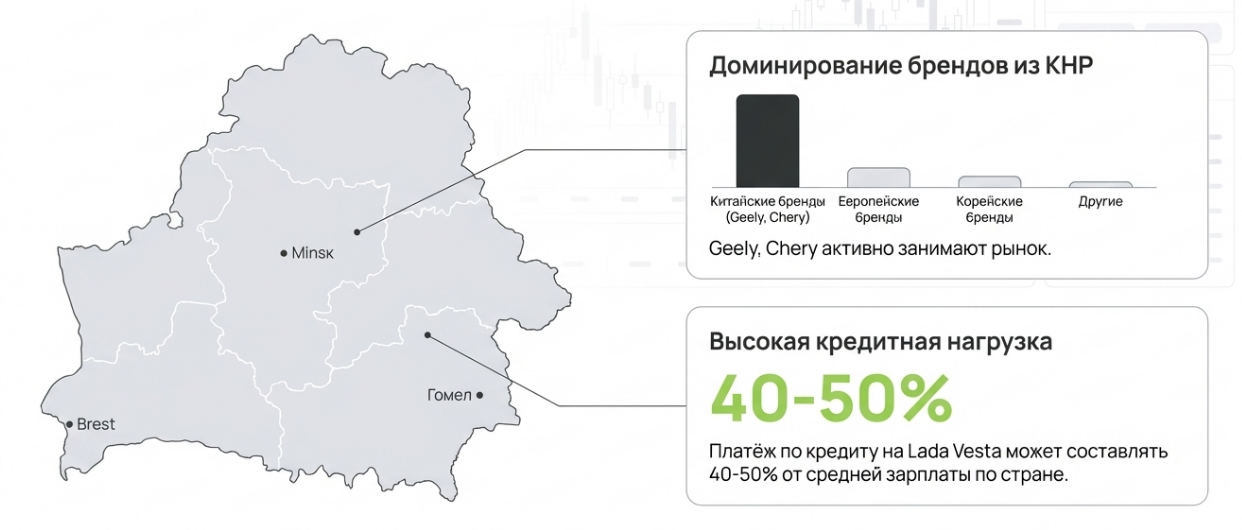

Особенно драматична ситуация с китайскими брендами, которые сейчас активно покупают белорусы. Автомобили Geely, Chery, Haval теряют до 45-50% стоимости за три года. Причины: недоверие рынка к долгосрочной надёжности, вопросы с запчастями и сервисом, частый выход новых моделей. Исключение — Belgee (местная сборка Geely): эти машины держат цену чуть лучше за счёт доступности запчастей и сервисных центров по всей стране.

Таблица 2. Потеря стоимости автомобиля по классам (за 3 года)

| Класс автомобиля | Потеря за 3 года | В BYN (от 80 000) |

|---|---|---|

| Компакты и кроссоверы среднего класса | 28-35% | 22 400 – 28 000 BYN |

| Среднеразмерные SUV | 37-42% | 29 600 – 33 600 BYN |

| Люксовые внедорожники и седаны | 43-49% | 34 400 – 39 200 BYN |

| Китайские бренды (кроме Belgee) | 45-50% | 36 000 – 40 000 BYN |

Источник: PwC, анализ вторичного рынка av.by, 2024-2025

Почему автомобиль теряет стоимость: механизм депрециации

Чтобы принимать осознанные решения, важно понимать, почему вообще машины дешевеют. Депрециация — не случайность и не заговор дилеров, а результат объективных факторов:

- Физический износ — самый очевидный фактор. Каждый километр пробега изнашивает двигатель, трансмиссию, подвеску, тормоза. Появляются царапины на кузове, потёртости в салоне, сколы на стёклах. Чем больше пробег, тем ближе дорогостоящий ремонт. Покупатель б/у автомобиля закладывает эти будущие расходы в цену, которую готов заплатить.

- Моральное устаревание — менее очевидный, но не менее важный фактор. Производители обновляют модели каждые 3-4 года: новый дизайн, новые технологии безопасности, улучшенная мультимедиа, более экономичные двигатели. Вчерашний «топ комплектации» через три года выглядит устаревшим на фоне свежей модели конкурента. Это особенно критично для электромобилей: запас хода растёт на 50-100 км с каждым новым поколением, что делает предыдущие модели резко менее привлекательными.

- Премия за «первую руку» — психологический фактор. Люди готовы переплачивать за статус первого владельца: новый запах салона, отсутствие чужой истории, уверенность в том, как машина обслуживалась. Как только автомобиль становится «б/у», эта премия исчезает — отсюда мгновенная потеря 10% при выезде из салона.

- Риск и неопределённость — покупатель подержанного автомобиля не знает полной истории машины. Были ли ДТП? Скручен ли пробег? Как предыдущий владелец обслуживал автомобиль? За этот риск покупатель требует дисконт. Чем меньше прозрачности на вторичном рынке, тем больше скидка.

- Потеря гарантии — новый автомобиль идёт с заводской гарантией 3-5 лет. Подержанный — частичная или никакой. Покупатель б/у берёт на себя риск дорогого ремонта, что также закладывается в цену.

Эксплуатационные расходы: вторая половина затрат

После депрециации следуют топливо и страховка. В совокупности эти три статьи составляют 75-80% всех затрат на владение. Оставшиеся 20-25% — шины, запчасти и сервис.

Таблица 3. Годовые эксплуатационные расходы по классам автомобилей

| Статья расходов | Бюджетный авто | Премиальный авто |

|---|---|---|

| Топливо (15 000 км) | 2 400 – 3 200 BYN | 4 000 – 6 000 BYN |

| ОСГО + КАСКО | 200 – 2 500 BYN | 3 500 – 6 000 BYN |

| Транспортный налог | 70 – 116 BYN | 138 – 183 BYN |

| ТО и ремонт | 500 – 1 000 BYN | 1 500 – 3 000 BYN |

| Шины, мойка, парковка, прочее | 500 – 900 BYN | 1 000 – 2 000 BYN |

| ИТОГО (без депрециации) | 3 670 – 7 716 BYN | 10 138 – 17 183 BYN |

Источник: carguide.by, данные белорусских автосервисов и страховых компаний, 2025

Стоимость километра пробега: от 0,38 до 1,50 BYN

Для наглядности полезно перевести все расходы в стоимость одного километра. Разброс впечатляющий: LADA Vesta — около 0,38 BYN/км, Belgee X50 — 0,55 BYN/км, Geely Monjaro — 0,95 BYN/км, Voyah Free — около 1,50 BYN/км.

Практика показывает: поездка на работу (20 км туда-обратно) на Vesta обходится в 7,6 BYN, на Voyah Free — в 30 BYN. За год (15 000 км) разница составляет 16 800 BYN — более 5 среднемесячных зарплат. За три года премиальный электрокроссовер «съест» на 50 000 BYN больше, чем бюджетный седан.

Таблица 4. Стоимость километра и годовые расходы по моделям

| Модель | Стоимость 1 км | Год (15 000 км) | 3 года |

|---|---|---|---|

| LADA Vesta | 0,38 BYN | 5 700 BYN | 17 100 BYN |

| Belgee X50 | 0,55 BYN | 8 250 BYN | 24 750 BYN |

| Geely Monjaro | 0,95 BYN | 14 250 BYN | 42 750 BYN |

| Voyah Free | 1,50 BYN | 22 500 BYN | 67 500 BYN |

Источник: расчёт на основе данных БАА и av.by, 2025. Включает депрециацию, топливо, обслуживание, страховку, налог.

Полная картина: итоговые цифры

Соберём всё вместе для типичного сценария — китайский кроссовер за 80 000 BYN, 3 года владения:

- Депрециация (45%): 36 000 BYN

- Эксплуатация (3 года): 18 000 – 24 000 BYN

- ИТОГО: 54 000 – 60 000 BYN

Это 1 500 – 1 667 BYN ежемесячно — сумма, составляющая почти половину средней зарплаты по стране. А если автомобиль куплен в кредит под 14-18% годовых, добавьте переплату 25-45% от суммы займа. Автомобиль за 80 000 BYN в кредит обойдётся в 100 000–116 000 BYN только по выплатам банку.

Как минимизировать потери: стратегия умной покупки

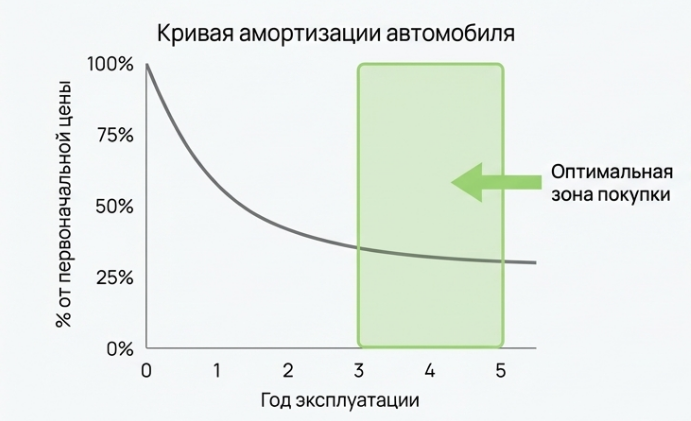

Понимание механизма депрециации подсказывает очевидную стратегию. Если максимальные потери приходятся на первые 2-3 года, логично купить автомобиль, который уже прошёл этот этап.

Рассмотрим конкретный пример. Новый Geely Coolray стоит около 80 000 BYN. Трёхлетний экземпляр с пробегом 60 000 км — около 45 000–55 000 BYN. Функционально они практически идентичны: тот же дизайн, те же опции, та же надёжность. Разница — 25 000-35 000 BYN, которые первый владелец «подарил» вторичному рынку. Следующие три года оба автомобиля будут терять примерно одинаковый процент, но в абсолютных цифрах потери будут разными: новый — ещё 25 000-30 000, трёхлетний — около 12 000-15 000 BYN.

Особенности белорусского авторынка

Белорусский авторынок имеет ряд уникальных черт, которые влияют на стоимость владения.

Государственное регулирование цен на топливо — цены устанавливает концерн «Белнефтехим», что обеспечивает предсказуемость расходов в отличие от рыночного ценообразования.

Транспортный налог привязан к массе, а не к мощности двигателя (как в России). Ставки — от 75 до 196 BYN в год для легковых автомобилей. С 2026 года электромобили лишились льготы и облагаются на общих основаниях.

С июля 2025 года в Беларуси запретили учитывать расходы на содержание автомобилей класса «люкс» (Bentley, Ferrari, Lamborghini и др.) в себестоимости продукции — государство признаёт, что это статусное потребление, а не производственная необходимость.

Типичные расходы на автомобиль среднего класса в Беларуси: 800-1 400 BYN в месяц с учётом депрециации. При средней зарплате 3 112 BYN это 25-45% дохода семьи.

Мы разобрали, сколько реально стоит владение автомобилем. Но картина была бы неполной без обсуждения того, как белорусы финансируют эту покупку — автокредита. В следующем разделе разберём, почему кредит даже под 14-18% годовых превращает дорогую покупку в финансовую ловушку.

Автокредит — финансовая ловушка под 10-18% годовых

Мы разобрались, сколько реально стоит владение автомобилем с учётом депрециации и эксплуатационных расходов. Но для многих белорусов картина ещё мрачнее: они покупают машину не за свои деньги, а в кредит. И здесь начинается финансовая драма.

По оценкам экспертов, более половины новых автомобилей в Беларуси приобретается с привлечением заёмных средств — кредитов или лизинга. При средней цене машины 75 000 BYN и ставках 10-18% годовых это превращает покупку в многолетнее финансовое бремя, которое съедает значительную часть семейного бюджета.

Переплата в BYN: сколько вы реально заплатите за автомобиль

Процентная ставка — это абстракция, которую сложно прочувствовать. Поэтому посчитаем в белорусских рублях. Возьмём типичные сценарии покупки автомобиля в кредит при разных условиях:

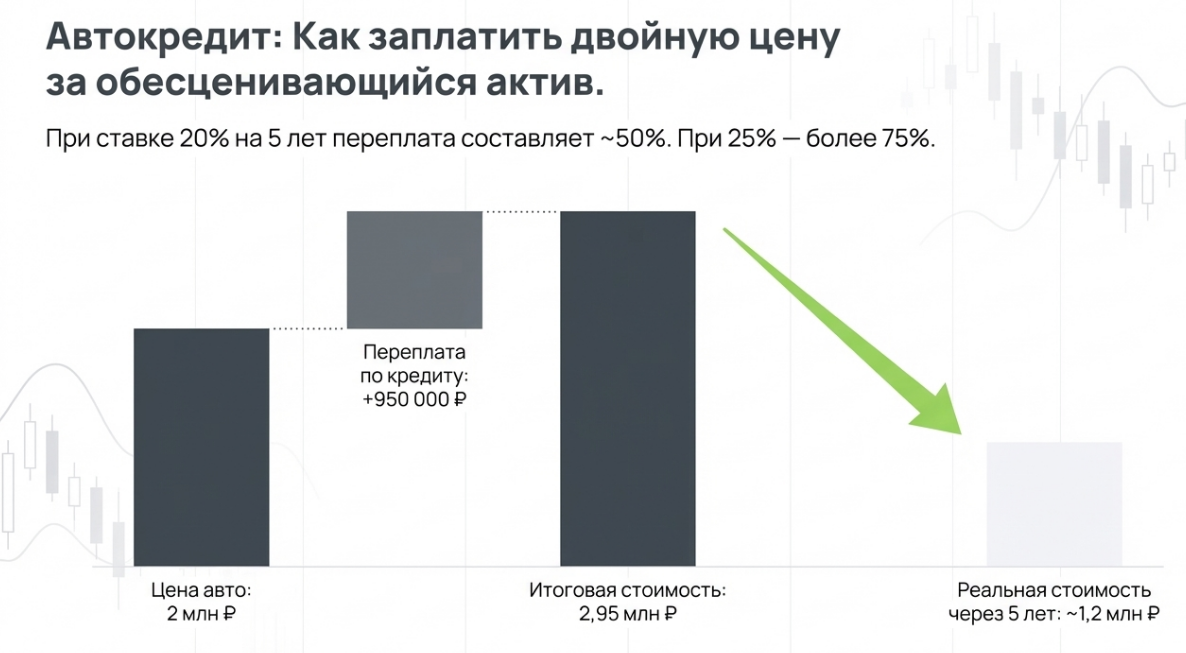

- Сценарий 1: LADA Vesta в кредит. Цена автомобиля — 44 000 BYN. Первоначальный взнос 20% (8 800 BYN), кредит на 5 лет. При ставке 16% годовых ежемесячный платёж составит около 855 BYN, а общая сумма выплат — 51 300 BYN. Переплата — 16 100 BYN, или 37% от стоимости машины. Если добавить обязательное КАСКО (ещё 1 500-2 500 BYN ежегодно при кредитном авто), стоимость растёт ещё на 7 500-12 500 BYN.

- Сценарий 2: Belgee X50 за 58 000 BYN. Первоначальный взнос 14 500 BYN (25%), кредит 43 500 BYN на 5 лет. При льготной ставке 5% (первые 3 года по программе Беларусбанка для Belgee) и далее 16,25% ежемесячный платёж — около 820-1 000 BYN (ниже в льготный период, выше после). Общая сумма выплат — 55 000 BYN. Переплата по кредиту — 11 500 BYN. Добавляем КАСКО за 5 лет (около 8 000-14 000 BYN) — и реальная стоимость автомобиля приближается к 83 000 BYN.

- Сценарий 3: Б/у автомобиль в кредит. Цена 35 000 BYN, кредит на 5 лет, ставка 18%. Ежемесячный платёж — около 890 BYN. Общая сумма выплат — 53 400 BYN. Переплата — 18 400 BYN, что составляет 53% от первоначальной стоимости автомобиля.

Таблица 5. Сравнение переплат по автокредитам в Беларуси

| Сценарий | Цена авто | Переплата | Итого затрат | Переплата % |

|---|---|---|---|---|

| LADA Vesta (16%, 5 лет) | 44 000 BYN | 16 100 BYN | ~68 000 BYN* | 37% |

| Belgee X50 (5-16,25%, 5 лет) | 58 000 BYN | 11 500 BYN | ~83 000 BYN* | 20% |

| Б/у авто (18%, 5 лет) | 35 000 BYN | 18 400 BYN | 53 400 BYN | 53% |

* С учётом КАСКО за весь срок кредита. Источник: расчёты по формуле аннуитетного платежа, тарифы Беларусбанка и Паритетбанка

Почему белорусы берут автокредиты

Рациональный человек, увидев переплату в десятки тысяч BYN, должен отказаться от кредита. Но статистика говорит обратное — люди продолжают оформлять автокредиты. Почему?

- Льготные программы создают иллюзию выгоды. Белорусские банки активно предлагают сниженные ставки на первые 1-3 года (от 5-10%) для отечественных марок (Belgee). Покупатель видит низкий ежемесячный платёж и не задумывается, что после льготного периода ставка вырастает до 16-18%.

- Валютные риски как триггер срочности. Белорусский рубль подвержен колебаниям — средний курс к доллару за 2025 год составил около 3,2-3,3 BYN. Многие рассуждают: «Лучше взять кредит сейчас, чем ждать — машина подорожает из-за курса». Дилеры активно используют этот аргумент.

- Фокус на ежемесячном платеже — психологически человеку проще оценить «1 300 BYN в месяц», чем «переплата 18 000 BYN за 5 лет». Банки и автосалоны намеренно акцентируют внимание на ежемесячном платеже, скрывая полную стоимость кредита.

- Автомобиль как «защитный актив» — часть заёмщиков воспринимает машину как способ сохранить деньги от инфляции. Это заблуждение: автомобиль — обесценивающийся актив, который теряет 35-50% стоимости за 3 года. Депрециация съедает любую «защиту» от инфляции.

При средней зарплате около 3 112 BYN ежемесячный платёж по автокредиту на машину среднего класса может составлять 800-1 300 BYN — то есть 25-42% от зарплаты, что создаёт серьёзную нагрузку на семейный бюджет.

Мы детально разобрали финансовую сторону автовладения: TCO, депрециацию, стоимость кредита. Картина получилась мрачноватой. Но было бы нечестно игнорировать и положительные стороны владения автомобилем — они тоже существуют. В следующем разделе объективно взвесим все «за» и «против» покупки машины.

Плюсы и минусы владения личным автомобилем

Предыдущие разделы показали финансовую сторону автовладения в не самом выгодном свете: депрециация съедает десятки тысяч, кредит увеличивает стоимость, эксплуатация забирает сотни BYN ежемесячно. Но было бы нечестно ограничиваться только цифрами. Автомобиль — это не только расходы, но и определённая ценность. Давайте объективно разберём, что вы получаете за эти деньги и когда личная машина действительно оправдана.

ПРЕИМУЩЕСТВА:

- Независимость и свобода перемещения — вы не привязаны к расписанию общественного транспорта и можете в любой момент отправиться куда угодно. В 3 часа ночи срочно нужно в аэропорт? Ребёнок заболел и надо в больницу? Решили спонтанно уехать за город? Личный автомобиль даёт свободу, которую сложно измерить деньгами.

- Безопасность для семьи с детьми — пожалуй, самый весомый аргумент. В личном автомобиле детское кресло установлено правильно и проверено, вы уверены в техническом состоянии машины, контролируете стиль вождения. Такси с детским креслом — лотерея: кресло может оказаться неправильно закреплённым, грязным или вовсе не приехать.

- Комфорт в любую погоду — защита от дождя, снега, холода и жары; возможность настроить климат под себя.

- Экономия времени в определённых ситуациях — поездки за город, в труднодоступные места, перевозка грузов и детей.

- Необходимость для некоторых профессий — таксисты, курьеры, торговые представители, жители сельской местности.

- Возможность путешествий — автопутешествия по стране и за рубеж открывают уникальные возможности. Поездка на дачу каждые выходные, автопутешествие на Браславские озёра или Беловежскую пущу, выезд на природу — всё это удобно только с личным транспортом. Каршеринг за пределами Минска практически недоступен, такси за город — экономически нецелесообразно.

НЕДОСТАТКИ:

- Высокая стоимость владения — мы уже подробно разбирали цифры. Напомним: полная стоимость владения автомобилем среднего класса за 5 лет составляет 70 000-110 000 BYN (включая депрециацию, эксплуатацию и, возможно, кредит). Это сумма, сопоставимая с первоначальным взносом на квартиру в большинстве регионов Беларуси. Вопрос в том, готовы ли вы платить такую цену за перечисленные выше преимущества.

- Скрытые временные затраты — автомобиль требует внимания: ТО, мойка, шиномонтаж, поиск парковки, оформление страховки, прохождение техосмотра, регистрационные действия. За год эти «мелочи» складываются в десятки часов. Такси и каршеринг освобождают от всего этого.

- Постоянная потеря стоимости (депрециация) — 10-20% в первый год, до 50% за три года; автомобиль — обесценивающийся актив.

- Стоимость кредита — переплата 25-50% при рыночных ставках 14-18% годовых; фактическая цена авто существенно вырастает.

- Риски непредвиденных расходов — серьёзные поломки могут стоить 3 000-15 000 BYN; ДТП без КАСКО — финансовая катастрофа.

- Риск ДТП и связанные проблемы — даже если вы идеальный водитель, от ДТП никто не застрахован. А это ремонт, разбирательства со страховой, временное лишение транспорта, нервы. По статистике ГАИ Беларуси, ежегодно происходят тысячи ДТП с пострадавшими — и ещё десятки тысяч мелких аварий без пострадавших, но с повреждением имущества.

- Стресс городского вождения — пробки, агрессивные водители, необходимость постоянной концентрации. В Минске загруженность дорог в часы пик растёт с каждым годом. В общественном транспорте или такси это время можно использовать продуктивно: работать, читать, отдыхать. За рулём — только рулить.

- Привязывание к кредитным обязательствам — среднее время погашения автокредита 5 лет при ежемесячных платежах 800-1 300 BYN.

- Альтернативная стоимость — за 10 лет разница между инвестированием и покупкой авто может составить сотни тысяч BYN.

Сравнение затрат: личное авто, каршеринг, такси

Часто звучит аргумент: «Такси и каршеринг — это выброшенные деньги, а машина остаётся». Давайте проверим это утверждение на реальных цифрах. Сравним расходы при типичном городском сценарии в Минске: поездки на работу 5 дней в неделю (10 км в одну сторону) плюс выезды на дачу в выходные (50 км в одну сторону) с апреля по сентябрь.

Таблица 6. Сравнение расходов за 5 лет (типичный городской сценарий, Минск)

| Показатель | Личный авто | Каршеринг | Такси |

|---|---|---|---|

| Покупка / депозит | 60 000-80 000 BYN | 0 BYN | 0 BYN |

| Эксплуатация за 5 лет | 25 000-40 000 BYN | 30 000-40 000 BYN | 22 000-30 000 BYN |

| Депрециация | 25 000-35 000 BYN | 0 BYN | 0 BYN |

| Остаточная стоимость | 30 000-45 000 BYN | 0 BYN | 0 BYN |

| ИТОГО чистые расходы | 50 000-75 000 BYN | 30 000-40 000 BYN | 22 000-30 000 BYN |

Источник: расчёты на основе тарифов Hello/Anytime, Яндекс Go, данных av.by и БАА, 2025. Сценарий: ~15 000 км/год, Минск.

Когда личный автомобиль действительно оправдан

Несмотря на финансовые расчёты, есть ситуации, когда личная машина — разумный выбор даже с учётом всех расходов.

- Высокий годовой пробег (более 25 000 км). При интенсивном использовании стоимость километра на личном авто снижается, а преимущество в удобстве становится критичным. Если вы проезжаете 30-40 км ежедневно плюс регулярные загородные поездки — личный автомобиль экономически оправдан.

- Семья с маленькими детьми. Детское кресло, коляска в багажнике, необходимость срочных поездок к врачу в любое время — всё это делает личный автомобиль практически необходимым.

- Жизнь за городом или в регионе. Если общественный транспорт ходит раз в час, такси приезжает через 30 минут, а каршеринга просто нет — альтернативы личному авто не существует. Это касается практически всех населённых пунктов Беларуси за пределами Минска.

- Автомобиль нужен для работы. Торговые представители, курьеры, риелторы, мастера на выезде — для этих профессий машина не роскошь, а рабочий инструмент.

- Регулярные поездки на дачу или природу. Если вы каждые выходные выезжаете за город с апреля по октябрь, везёте саженцы, удобрения, урожай — каршеринг и такси становятся неудобными и дорогими.

Альтернативы покупке нового автомобиля: как сэкономить десятки тысяч BYN

Если после всех расчётов вы всё-таки решили, что личный автомобиль вам нужен — не спешите в салон за новой машиной. Покупка нового авто — самый дорогой и финансово неэффективный способ получить транспорт. Существуют альтернативы, которые дают тот же результат (личная машина в вашем распоряжении), но экономят от 15 000 до нескольких десятков тысяч BYN.

Подержанные автомобили: рациональный выбор

Рынок автомобилей с пробегом в Беларуси — сопоставим с рынком новых машин. По оценкам, в 2025 году прошло около 80 000-100 000 сделок на вторичном рынке, а на av.by размещено около 89 000 объявлений. Средняя цена подержанного автомобиля значительно ниже нового — это в 1,5-2 раза дешевле средней цены нового авто. При этом функционально 3-5 летняя машина практически не отличается от новой.

Почему это выгодно? Первый владелец уже «оплатил» основную депрециацию. Новый автомобиль теряет 15-25% стоимости в первый год и ещё 10-15% во второй. Покупая 3-летнюю машину, вы получаете транспорт, который уже прошёл этот болезненный этап. Дальнейшая депрециация составит 5-8% в год — гораздо терпимее.

Оптимальный возраст для покупки — 3-5 лет. Машины моложе 3 лет ещё дорогие (не успели достаточно подешеветь). Машины старше 7 лет несут повышенные риски ремонтов и технических проблем. Золотая середина — автомобили 2021-2023 годов выпуска с пробегом 50-100 тысяч км.

Таблица 7. Сравнение автомобилей разного возраста (на примере кроссовера среднего класса)

| Возраст | Цена | Пробег | Риски | Оценка |

|---|---|---|---|---|

| Новый (0 лет) | 70 000-100 000 BYN | 0 км | Минимальные | Дорого |

| 1-2 года | 55 000-80 000 BYN | 20-40 тыс. | Низкие | Средне |

| 3-5 лет | 35 000-55 000 BYN | 50-100 тыс. | Умеренные | Оптимум |

| 6-8 лет | 20 000-35 000 BYN | 100-150 тыс. | Повышенные | С проверкой |

| Старше 10 лет | 8 000-20 000 BYN | 150+ тыс. | Высокие | Рисковано |

Источник: анализ рынка на основе данных av.by и БАА, март 2026

Как минимизировать риски при покупке б/у

Главный страх покупателей подержанных машин — «купить кота в мешке». Скрученный пробег, скрытые ДТП, юридические проблемы — всё это реальные риски. Но их можно минимизировать системным подходом.

Шаг 1: Проверка истории. На av.by доступна проверка по VIN через партнёрские сервисы, а также история объявлений. Проверка через базу ГАИ и реестр залогов показывает ДТП, количество владельцев, ограничения на регистрацию, нахождение в залоге. Стоимость проверки — 5-15 BYN, экономия от выявления проблем — тысячи.

Шаг 2: Независимая диагностика. Технический осмотр на стороннем СТО (не у продавца!) стоит 80-200 BYN, но выявляет скрытые дефекты, которые обойдутся в тысячи BYN. Компьютерная диагностика покажет ошибки, пробег по блокам, историю обслуживания.

Шаг 3: Проверка документов. Свидетельство о регистрации должно быть оригинальным, количество владельцев — соответствовать заявленному, VIN на кузове — читаемым и совпадающим с документами.

Шаг 4: Выбор надёжных марок. Японские и корейские автомобили (Toyota, Lexus, Honda, Hyundai, Kia) исторически показывают высокую надёжность на больших пробегах. Немецкий премиум (BMW, Mercedes, Audi) технически сложнее и дороже в обслуживании. Китайские марки на вторичке пока плохо изучены — мало данных о долгосрочной надёжности.

Лизинг для физических лиц: аренда с правом выкупа

Лизинг — это долгосрочная аренда автомобиля с возможностью выкупа в конце срока. В Беларуси лизинг для физлиц развит активнее, чем в соседних странах — рынок обслуживают десятки компаний, включая Агролизинг (крупнейшая лизинговая компания для физлиц), МТБанк, Активлизинг, АЛФИН Лизинг и другие.

Как это работает? Лизинговая компания покупает выбранный вами автомобиль и передаёт в пользование на срок 1-5 лет. Вы платите ежемесячные платежи (обычно ниже, чем по кредиту) и в конце срока решаете: выкупить машину по остаточной стоимости, вернуть, или обменять на новую.

Преимущества лизинга в Беларуси: первоначальный взнос от 0-10%, ежемесячный платёж ниже за счёт остаточной стоимости, КАСКО и ТО часто включены в платёж, не требует справки о доходах в ряде компаний (например, МТБанк), быстрое одобрение (1-3 дня), спецпредложения для Belgee/Geely от 0,01% годовых.

Недостатки лизинга: машина не ваша до выкупа, ограничения по пробегу (обычно 15-25 тысяч км/год), нельзя модифицировать без согласия, при досрочном расторжении — штрафы, полная стоимость владения может быть выше кредита при выкупе.

Инвестиции vs автомобиль: Альтернативная стоимость

Рассмотрим альтернативный сценарий. Вместо покупки автомобиля за 80 000 BYN вы решили инвестировать эти деньги. При консервативной доходности 10% годовых через 10 лет ваши 80 000 BYN превратятся примерно в 207 000 BYN. Если же вы купили автомобиль, через 10 лет он будет стоить около 15 000-20 000 BYN (потеря стоимости 75-80%), при этом вы потратите ещё около 50 000-80 000 BYN на эксплуатацию.

Разница между сценариями за 10 лет составляет около 250 000-270 000 BYN. Это называется альтернативной стоимостью — цена того, от чего вы отказываетесь, принимая то или иное решение. Конечно, автомобиль приносит практическую пользу, комфорт и экономит время. Но осознание этой альтернативной стоимости помогает принимать более взвешенные решения.

Пошаговое руководство: Как принять осознанное решение

Если вы всё же рассматриваете покупку автомобиля, следуйте этому алгоритму для принятия финансово обоснованного решения:

- Честно ответьте на вопрос: зачем вам автомобиль? Если основная причина — статус или «все так делают», возможно, стоит пересмотреть приоритеты.

- Рассчитайте реальную стоимость владения на 3-5 лет вперёд, включая депрециацию, топливо, страховку, налоги, ТО и непредвиденные расходы.

- Примените правило 20/4/10: первый взнос 20%, срок кредита до 4 лет, общие расходы на транспорт не более 10% дохода.

- Рассмотрите подержанный автомобиль 2-3 лет как более рациональную альтернативу новому — потеря стоимости уже произошла, а качество сопоставимо.

- Создайте резервный фонд на непредвиденные расходы — минимум 10-15% от стоимости автомобиля на первый год.

Заключение

Покупка автомобиля — это серьёзное финансовое решение, которое будет влиять на ваш бюджет в течение многих лет. К сожалению, большинство людей принимают это решение под влиянием эмоций, социального давления и маркетинга, а не на основе трезвого расчёта.

Факты неумолимы: средний новый автомобиль в Беларуси стоит около 2 лет средней зарплаты. Он теряет 10% стоимости при выезде из салона и до 50% за три года. Эксплуатационные расходы составляют от 3 600 до 17 000 BYN в год. Автокредит даже при умеренных белорусских ставках может увеличить стоимость покупки на 25-50%.

Это не значит, что покупать автомобиль нельзя или не нужно. Для многих людей личный транспорт — реальная необходимость, источник комфорта и свободы. Но финансово грамотный человек отличается тем, что принимает это решение с открытыми глазами: понимая все расходы, риски и альтернативы.

Помните: настоящий успех измеряется не маркой автомобиля, а финансовой независимостью и спокойствием. Человек, который ездит на скромном авто, но имеет накопления и инвестиции, финансово успешнее того, кто выплачивает кредит за престижную машину, живя от зарплаты до зарплаты.