20 000 белорусских рублей (~$6 800) – вполне достойный стартовый капитал. С этой суммой можно рассмотреть несколько неплохих направлений, куда вложить 20 000 рублей. Вы не получите гигантский доход, но это вложение может стать первым камнем в фундаменте будущего финансового благополучия.

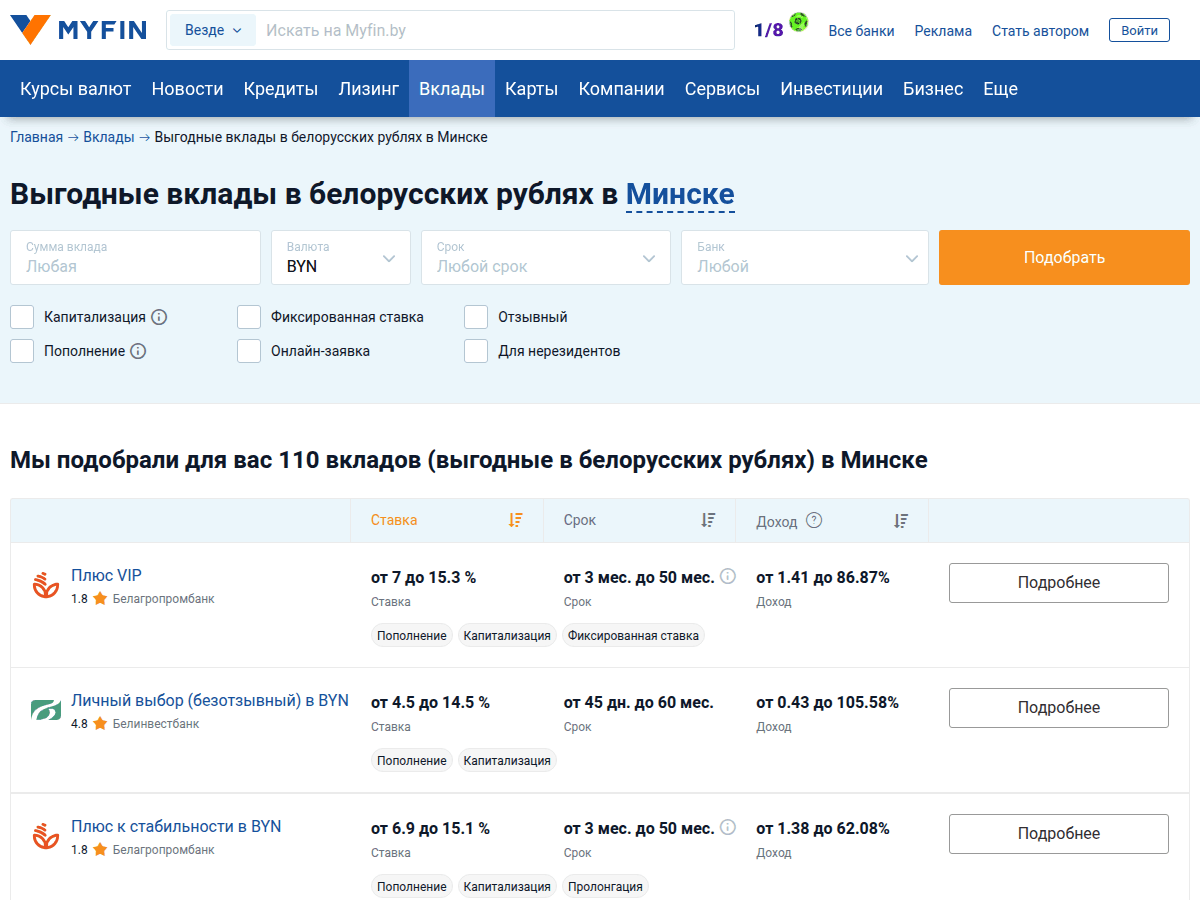

1. Банковский депозит

Депозит в банке – первое, что приходит на ум большинству среднестатистических граждан. Ключевые особенности банковского депозита:

- Простота.

- Надёжность (вклады физлиц в Беларуси гарантируются государством на 100% без ограничения по сумме). Это вложения с минимально возможным риском.

- Доходность заметно обгоняет инфляцию. При текущей ставке рефинансирования НБРБ 9,75% лучшие предложения банков доходят до 14–15% годовых в BYN.

- Реальная доходность (с учётом инфляции ~6,8%) составляет около 7–8% – один из немногих периодов, когда депозит ощутимо обгоняет рост цен.

- Деньги оказываются «заморожены» на период вклада. При досрочном снятии вы потеряете часть или все начисленные проценты.

В момент подготовки материала лучшие предложения банков доходили до 14–15% в зависимости от банка, срока и типа вклада (безотзывный/отзывный). Среди лидеров – Белагропромбанк, Беларусбанк, Белгазпромбанк. Это даёт годовую доходность до 2 800–3 000 рублей с вложенных 20 000 BYN. Дополнительный бонус – проценты по вкладам в BYN сроком от 1 года освобождены от подоходного налога.

2. Валюта и валютные вклады

Для белорусов покупка долларов и евро – не просто обмен, а привычная инвестиционная стратегия. После девальваций 2009, 2011 и 2015 годов многие предпочитают хранить сбережения в твёрдой валюте. С 20 000 BYN (~$6 800 по курсу НБРБ) можно выбрать один из вариантов:

- Валютный депозит. Ставки по долларовым вкладам – до 1,3% годовых, по евро – до 1%. Это заметно ниже рублёвых, зато капитал защищён от девальвации BYN. Среди лидеров по ставкам – Белагропромбанк, Банк БелВЭБ, БНБ-Банк. Государственная гарантия 100% распространяется и на валютные вклады.

- Купить и держать. Самый простой вариант – купить USD или EUR в обменнике, через интернет-банк или банковское приложение и хранить на текущем счёте. Процентов нет, зато полная ликвидность – деньги доступны в любой момент.

- Мультивалютная стратегия. Разделить капитал между рублёвым депозитом (14–15% годовых) и валютным (до 1,3% в USD). Например, 60% в BYN и 40% в USD. Рублёвая часть зарабатывает, валютная – страхует от девальвации.

Главный риск – укрепление BYN. В периоды стабильности рублёвый депозит значительно обгоняет валютный по доходности. Но история показывает: в среднем за 10–15 лет валютные сбережения в Беларуси выигрывают у рублёвых из-за периодических резких ослаблений BYN.

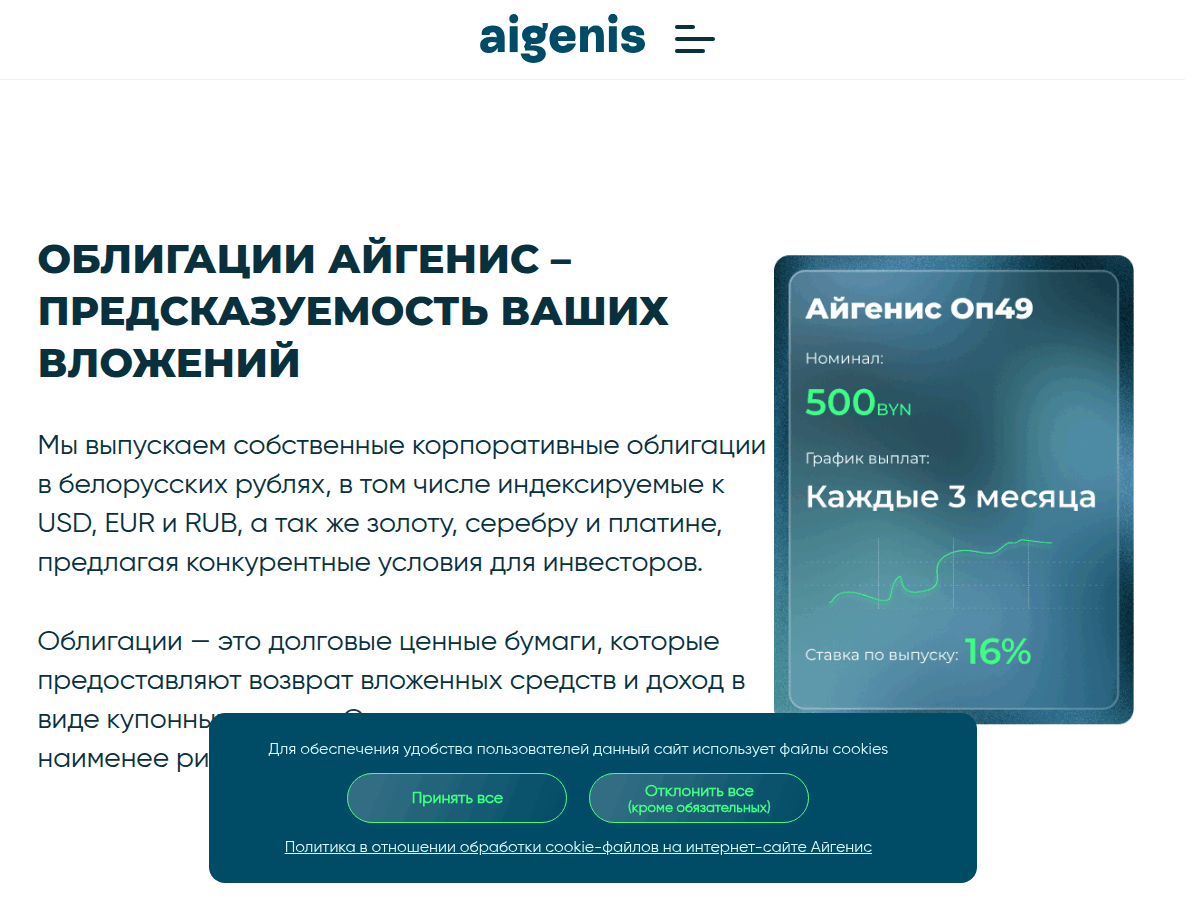

3. Облигации Минфина и корпоративные облигации

Облигации, эмитентом которых выступает государство, по надёжности сопоставимы с банковскими депозитами. Они удобнее за счёт того, что держатель бондов может перепродать их на БВФБ, не теряя накопленный купонный доход.

Вложить 20 000 рублей, чтобы заработать, можно и в ГДО (государственные долгосрочные облигации Минфина РБ), и в корпоративные бумаги, с помощью которых бизнес привлекает капитал. Для покупки нужен брокерский счёт – например, в ЗАО «Айгенис» (лидер рынка с 1995 г.) или в Беларусбанке.

Рублёвые ГДО Минфина торгуются на БВФБ с доходностью 5–9,5% годовых. Валютные облигации Минфина (номиналом $1 000) приносят 2,7% в долларах – их можно купить в отделениях Беларусбанка и Белагропромбанка. Корпоративные облигации дают значительно больше – от 7 до 20% годовых в BYN.

У большинства рублёвых бондов номинал – от 100 до 1 000 BYN, так что 20 000 рублей более чем достаточно. Можно собрать мини-портфель, включив бонды разных типов и валют.

Доходность сопоставима со ставкой рефинансирования или выше. Риски крайне низкие для гособлигаций. И главный бонус – процентный доход по облигациям в Беларуси, как правило, освобождён от подоходного налога (для выпусков с 2026 г. – при сроке обращения более 1 года и отсутствии оферты в первый год).

4. Фондовый рынок (акции компаний)

Один из самых распространённых вариантов для вложений в мире. Для белорусов это направление имеет свою специфику – рынок акций на БВФБ крайне невелик, а ликвидность минимальна. Большая часть оборота биржи приходится на облигации (99%), а не на акции.

Ключевой недостаток этого направления – отсутствие гарантий заработка и низкая ликвидность. Продать акции быстро и по справедливой цене может быть затруднительно.

Для доступа к мировому фондовому рынку белорусы могут использовать двух зарубежных брокеров, принимающих резидентов РБ:

- Just2Trade (Кипр, CySEC) — рекомендуем в первую очередь. Доступ к 30+ биржам мира (NYSE, NASDAQ, LSE, HKEX и др.), торговля акциями, ETF, опционами, фьючерсами. Минимальный депозит от $100, низкие комиссии. Удобное пополнение счёта банковским переводом, работает с резидентами Беларуси без ограничений.

- Freedom Finance Global (Казахстан) — крупный брокер с доступом к биржам США, Европы, Гонконга. Более широкая линейка готовых инвестиционных решений.

При работе через любого зарубежного брокера нужно учитывать санкционные ограничения: переводы в USD могут задерживаться, а доходы придётся декларировать самостоятельно (подоходный налог 13%).

Аналога российского ИИС (индивидуального инвестиционного счёта с налоговым вычетом) в Беларуси нет. Зато доход от продажи облигаций и процентный доход по ним освобождены от налога – это частично компенсирует отсутствие специального инвестсчёта.

5. Зарубежные ETF

ETF (Exchange Traded Funds) – биржевые инвестиционные фонды, каждый пай которых соответствует не одной акции, а целому портфелю. На белорусском рынке ETF отсутствуют, но доступны через зарубежных брокеров.

Два основных варианта для белорусов – Just2Trade и Freedom Finance Global. Через Just2Trade доступны ETF на 30+ биржах мира, включая крупнейшие американские и европейские фонды. Freedom Finance Global (Казахстан) предлагает аналогичный функционал с акцентом на IPO-аллокации. Порог входа – от стоимости одного пая, обычно $50–500.

Инвестор экономит на комиссиях (достаточно купить паи фонда – одна сделка вместо нескольких десятков). Не нужно проводить ребалансировку, этим занимается провайдер ETF.

Есть фонды с акцентом на акции, облигации, драгоценные металлы, отдельные сектора экономики. Детали о составе фонда можно найти на сайте провайдера.

Доходность зависит от выбранного ETF. Индексные фонды на S&P 500 исторически приносят 8–12% годовых в долларах на длинной дистанции. Есть и более рискованные варианты – секторные и тематические фонды.

6. Вложения в драгметаллы

Драгоценные металлы, в частности золото, отлично себя показывают в периоды нестабильности. Капитал в 20 000 рублей позволит использовать любой из перечисленных ниже способов инвестирования:

- Покупка реального золота (инвестиционные монеты, слитки). Нацбанк выпускает слитковые монеты серии «Славянка» – золотая монета (7,78 г, 999,9 проба) стоит от 2 500 BYN. На 20 000 рублей можно купить несколько монет или мерные слитки (от 1 г) в Беларусбанке, Белагропромбанке, МТБанке и других банках. Основная проблема – спред при покупке. Приятный момент – доход от продажи золота банку или Нацбанку освобождён от подоходного налога.

- ОМС (обезличенные металлические счета). Принцип тот же, что и в обычном банковском депозите, но вместо рублей на счёте лежат граммы золота или другого металла. ОМС предлагают 5 банков: МТБанк (от 1 г, онлайн через приложение Nembo), Сбер Банк (от 1 г онлайн), Белагропромбанк, БелВЭБ, Технобанк. Проценты не начисляются – доход только от роста цены металла. Важно: государственная гарантия возврата на ОМС не распространяется.

- Цифровое золото через ОМС обходится дешевле физического на 10–15% за счёт отсутствия расходов на производство и хранение.

Обычно золото включают в инвестпортфели для балансировки рисков. В спокойные периоды оно растёт слабо, но в период кризиса может стать самым доходным компонентом портфеля.

20 000 рублей достаточно для любого из вариантов, включая несколько золотых инвестиционных монет «Славянка».

7. Недвижимость (гаражи, участки, парковки)

Квартира в Минске стоит от 100 000–120 000 BYN, поэтому на 20 000 рублей полноценное жильё не купить. Но существуют доступные форматы инвестиций в недвижимость:

- Гараж или машиноместо. В Минске капитальный гараж стоит 15 000–40 000 BYN в зависимости от района и состояния. Сдача в аренду приносит 80–150 BYN/мес, что даёт 5–10% годовых на вложенный капитал. На realt.by в продаже около 690 гаражей по стране.

- Земельный участок. В Минском районе – от 15 000 BYN за 6–10 соток, в регионах – значительно дешевле. Земля в пригороде Минска стабильно растёт в цене.

- Парковочное место в подземном паркинге новостройки – от 15 000 BYN. Спрос на парковки в центральных районах Минска превышает предложение, аренда – 60–120 BYN/мес.

- Первый взнос по ипотеке. 20 000 BYN могут стать первоначальным взносом по жилищному кредиту. Для нуждающихся в улучшении жилищных условий действуют льготные программы с господдержкой.

Налоговый плюс: одна сделка по продаже каждого вида недвижимости (квартира, гараж, участок) в течение 5 лет освобождена от подоходного налога. Это значит, что купив гараж и продав его через 3–5 лет дороже, весь доход останется у вас.

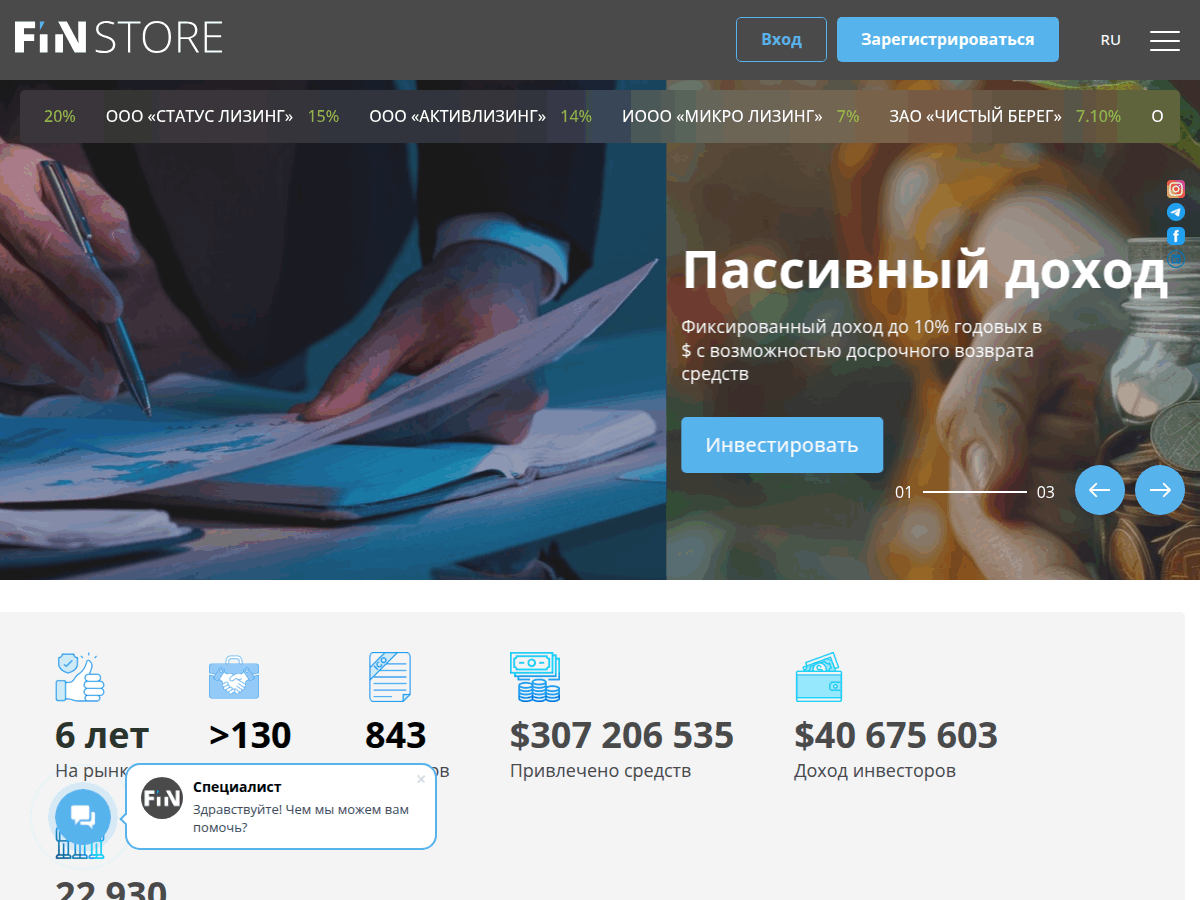

8. Инвестиционные токены (аналог краудлендинга)

Классический краудлендинг (как в России с 65+ платформами) в Беларуси не развит. Зато активно работают платформы цифровых токенов – по сути, тот же принцип: инвестор кредитует бизнес через платформу-посредника и получает фиксированный доход.

О масштабе рынка говорит статистика крупнейшей платформы Finstore.by:

- 22 900+ зарегистрированных инвесторов.

- 130+ эмитентов разместили 840+ выпусков токенов.

- Привлечено более $307 млн, выплачено дохода – $40,7 млн.

- Платформа работает с 2019 г., является резидентом ПВТ.

Помимо Finstore работают платформы FainEX (с сентября 2024 г.) и Bynex. Все три – резиденты Парка высоких технологий.

Доходность на Finstore: до 20% годовых в BYN и до 9,5% в USD. Сроки размещения – от 12 до 88 месяцев. Доход по токенам, созданным резидентами ПВТ, освобождён от подоходного налога (для долговых токенов с 2026 г. – при сроке обращения более 1 года).

Основной риск – дефолт эмитента. На Finstore уже были такие случаи (ООО «АкриКам», «Зубр Автогрупп» – дефолт в феврале 2026 г., «Коммерц-лизинг» – прекратил выплаты с июля 2025 г.). Средства на платформе не застрахованы государством, поэтому диверсификация критически важна.

Минимальный капитал для инвестиций – от 10 BYN. С 20 000 рублей можно построить портфель из 50–100 разных токенов.

9. Краудинвестинг

В отличие от токенов (долговой инструмент) краудинвестинг – это возможность стать миноритарным акционером какой-нибудь компании. Это популярный способ привлечения капитала для стартапов с потенциалом кратного роста.

В Беларуси краудинвестинг законодательно не урегулирован – специальный закон отсутствует. Международные площадки (Seedrs, Crowdcube) формально не запрещены, но доступ для белорусов ограничен из-за санкций. Ближайший аналог – покупка токенов компаний на Finstore или Bynex, хотя формально это долговой, а не долевой инструмент.

По сравнению с токенами может быть выше риск, особенно если деньги вкладываются в молодую компанию.

10. Криптовалюта

О Биткоине и его впечатляющем росте слышали многие, в том числе люди, максимально далёкие от области криптовалют. Помимо Биткоина есть десятки других достойных монет, их можно использовать как инвестиционный объект.

Беларусь – одна из немногих стран с продвинутым криптозаконодательством. Декрет №8 «О развитии цифровой экономики» действует с 2018 года, а в январе 2026 г. подписан Указ №19 о криптобанках – Беларусь стала первой страной мира с таким статусом.

Новичкам лучше ограничиться 2 вариантами заработка на криптовалюте:

- Классические инвестиции. Собирается портфель, инвестор удерживает его, рассчитывая на рост стоимости криптовалют в будущем. Годовая доходность может превысить 100%, если попадёте на очередную бычью волну, но не исключено и сильное снижение. Криптовалюта остаётся сверхволатильным активом с высокими рисками.

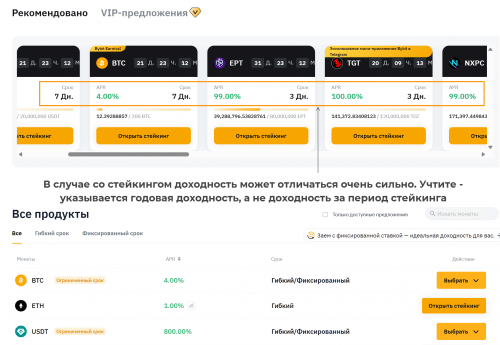

- Стейкинг. Принцип работы напоминает банковский депозит. Заданный объём криптовалюты блокируется на определённое время. По истечении этого времени вы получаете известный заранее доход. Возможности для стейкинга есть на многих криптобиржах, достаточно перейти в нужный раздел, выбрать подходящий проект и застейкать крипту. Доходность зависит от надёжности, минимальная планка на уровне 2–5% годовых, максимальная может доходить до 500–800%.

При стейкинге доход известен заранее, но это доход в криптовалюте. Сохраняется риск, связанный с возможным обесцениванием монеты.

Есть и другие варианты заработка, например, фарминг ликвидности, но это сложнее, чем инвестирование/стейкинг.

В случае с криптой невозможно давать гарантии прибыли. Потенциал чрезвычайно высок, но и риски велики.

11. P2P кредитование

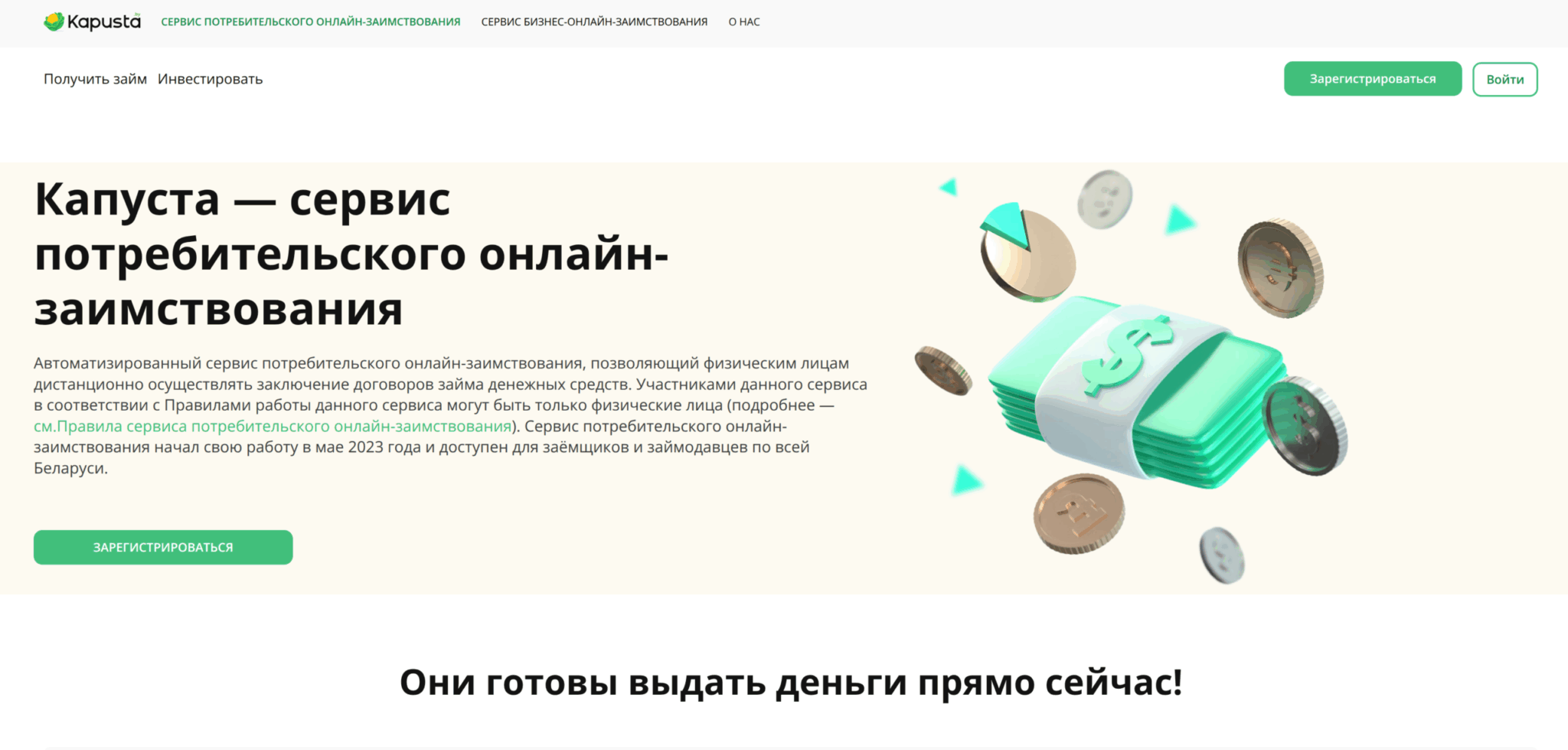

Схема вложений сводится к предоставлению займов через платформы-посредники. В Беларуси рынок P2P-кредитования находится на ранней стадии развития. Наиболее известная из зарегистрированных в реестре Нацбанка платформ – «Капуста» (kapusta.by), работает по Указу №196.

Условия на «Капусте»: займы до 1 000 BYN (лимит устанавливается индивидуально). Комиссия займодавца – 2,3% от полученных выплат. Ставки для заёмщиков – 1,04–1,33% в день. Платформа работает только с BYN между физлицами-резидентами.

Доходность может быть высокой, но основной риск связан с должниками – при микрозаймах процент невозврата выше, чем в классическом банковском кредитовании.

Международные P2P-платформы (Mintos, PeerBerry) формально не запрещены для белорусов, однако после 2022 года доступ к ним значительно ограничен – белорусские заёмщики исключены с большинства европейских площадок, а регистрация для инвесторов рассматривается индивидуально.

12. Накопительное страхование жизни (НСЖ)

Накопительное страхование жизни — гибрид инвестиции и страховки. Вы заключаете договор на 3–20 лет, платите взносы, а по окончании срока получаете накопленную сумму с гарантированным доходом + возможным бонусом от инвестиционной деятельности компании. Параллельно действует страховая защита.

В Беларуси НСЖ предлагают две компании:

- Стравита (stravita.by) — крупнейший специализированный страховщик жизни. Программы: «Пенсионное страхование», «Страхование жизни», «Детское страхование», корпоративные программы. Гарантированная доходность — до 6% годовых для договоров в BYN, фактическая может быть выше за счёт страхового бонуса.

- Приорлайф (priorlife.by) — дочернее предприятие Приорбанка. Программы накопительного и пенсионного страхования жизни, страхование детей. Работает с 2006 года.

С 20 000 BYN можно внести единовременный взнос или распределить на ежемесячные платежи (от 50 BYN/мес). Ключевые особенности:

- Гарантированный доход — в отличие от акций или крипты, минимальная доходность фиксирована в договоре.

- Налоговый вычет — страховые взносы по договорам НСЖ на срок от 3 лет включаются в социальный налоговый вычет по подоходному налогу.

- Страховая защита — при наступлении страхового случая (инвалидность, смерть) выплата значительно превышает накопленную сумму.

- Низкая ликвидность — при досрочном расторжении вы получите выкупную сумму, которая в первые годы может быть меньше внесённых взносов.

13. Майнинг криптовалют

Майнинг — это вложение в оборудование, которое генерирует криптовалюту. В отличие от покупки крипты, здесь вы получаете «станок», работающий на вас. Беларусь — одна из наиболее привлекательных стран для майнинга благодаря нескольким факторам:

- Полная легальность. Декрет №8 «О развитии цифровой экономики» разрешает майнинг физическим лицам. Регулирование — через ПВТ.

- Дешёвое электричество. Одноставочный тариф для населения — 0,33 BYN/кВтч (~$0,11) при газовой плите, 0,26 BYN/кВтч (~$0,09) при электроплите, а для частных домов без газа — 0,12 BYN/кВтч (~$0,04). Последний вариант делает майнинг в частном доме наиболее рентабельным.

- Налоговые льготы. Доход от майнинга освобождён от подоходного налога для всех физических лиц (не только через ПВТ). Это прямо предусмотрено Налоговым кодексом РБ — деятельность по майнингу не признаётся предпринимательской.

На 20 000 BYN (~$6 800) можно купить:

- 1 ASIC-майнер среднего класса. Например, Bitmain Antminer S21 XP (~$4 500) для добычи Bitcoin — один из самых энергоэффективных аппаратов (13,5 Дж/Тх). Остаток — на электричество и обслуживание.

- GPU-ферму из 3–4 видеокарт для майнинга альткоинов (Ethereum Classic, Ravencoin и др.). Менее эффективно для BTC, но более гибко — видеокарты можно перепродать.

Основные риски: падение цены криптовалюты (майнинг становится убыточным), рост сложности сети, шум и нагрев оборудования (невозможно держать в квартире — нужен гараж или подвал), а также моральное устаревание аппаратов через 2–3 года.

14. Форекс (торговля валютными парами)

Форекс — торговля валютными парами (EUR/USD, GBP/JPY и др.) с использованием кредитного плеча. В Беларуси это регулируемый рынок: форекс-дилеры обязаны иметь свидетельство о включении в реестр Национального банка. Всего в реестре НБРБ — более 10 компаний.

Белорусские лицензированные форекс-компании, принимающие клиентов:

- FTM Brokers (ftm.by) — работает с 2016 года, лицензия НБРБ. Пополнение без комиссии, спреды от 0 пунктов, кредитное плечо до 1:200, более 200 инструментов. Платформа MetaTrader 4.

- Forex Club (fxclub.by) — свидетельство №2 в реестре НБРБ. Торговля валютами, индексами, металлами, нефтью. Собственная платформа и обучающие программы.

Для доступа к более широкому спектру инструментов можно использовать международных брокеров:

- Just2Trade (CySEC, Кипр) — помимо акций и ETF, предлагает форекс-торговлю с доступом к 30+ биржам мира. Низкие комиссии, работает с резидентами Беларуси.

- Alpari International (alpari.com) — международная версия бренда. Работает по лицензии Коморских островов, принимает клиентов из Беларуси. Широкий выбор счетов, плечо до 1:1000.

С 20 000 BYN можно открыть счёт и торговать без ограничений. Однако разумнее выделить на форекс лишь небольшую часть капитала (не более 10–15%), которую вы готовы потерять полностью. Остальное — в более консервативные инструменты.

Преимущество белорусских форекс-компаний: средства на счетах защищены регулированием НБРБ, а споры решаются в белорусской юрисдикции. При работе через международных брокеров — регулирование зарубежное, но выбор инструментов значительно шире.

Какой вариант выбрать

Единственно правильного ответа не существует. На момент подготовки обзора наиболее привлекательные варианты – банковские депозиты (до 14–15%, с госгарантией 100%), валютные вклады (до 1,3% в USD, защита от девальвации), инвестиционные токены на Finstore (до 20%, без налога) и облигации на БВФБ (до 20% для корпоративных, без налога на процентный доход). Для консервативных инвесторов интересна и недвижимость (гаражи, участки) – реальный актив с арендным доходом 5–10%.

Криптовалюты традиционно относят к максимально рискованному варианту вложений, но нулевой налог через ПВТ-биржи делает их налогово привлекательными.

Заключение

Из 14 рассмотренных направлений как минимум 8–10 — действительно сильные варианты куда вложить 20 000 белорусских рублей. Сумма позволяет работать с банковскими депозитами (рублёвыми и валютными), облигациями на БВФБ, инвестиционными токенами, недвижимостью (гаражи, участки) и криптовалютой через легальные биржи-резиденты ПВТ.

Белорусский инвестор находится в специфической ситуации: рынок значительно меньше и менее ликвиден, чем российский или западный, а международный доступ ограничен санкциями. Но зато налоговые льготы по облигациям, токенам и крипте (0%) делают эти инструменты особенно выгодными. Рекомендуем распределить капитал между 4–5 направлениями, обеспечив разумную диверсификацию и реальную (обгоняющую инфляцию) доходность.